Größe und Marktanteil des E-Commerce-Markts der Tschechischen Republik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

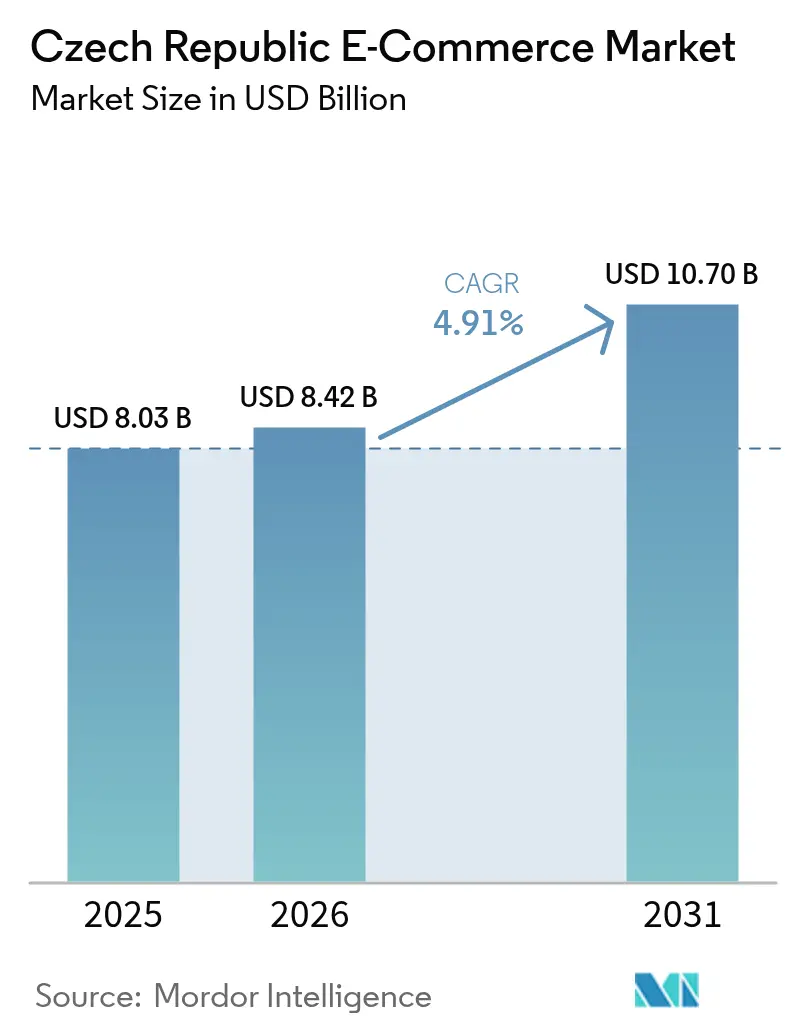

| Marktgröße im Basisjahr (2025) | 8.03 Milliarden US-Dollar |

| Marktgröße (2026) | 8.42 Milliarden US-Dollar |

| Marktgröße (2031) | 10.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

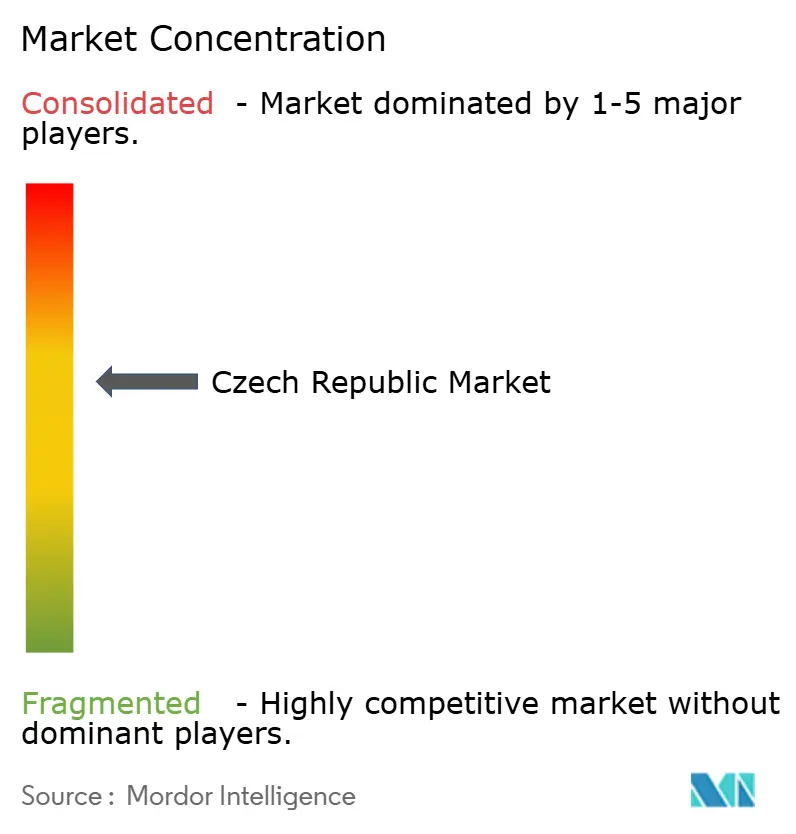

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-Markts der Tschechischen Republik von Mordor Intelligence

Die Größe des E-Commerce-Markts der Tschechischen Republik soll von 8,03 Milliarden USD im Jahr 2025 auf 8,42 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 10,7 Milliarden USD bei einer CAGR von 4,91 % über den Zeitraum 2026–2031 erreichen. Die umfassendere 5G-Abdeckung, die mittlerweile 94,6 % der Haushalte erreicht, beschleunigt Mobile-First-Einkaufserlebnisse, die bereits 63 % der Online-Transaktionen ausmachen.[1]5G Observatory, "5G Observatory Report Juni 2024," 5gobservatory.eu Die Reformen des digitalen Binnenmarkts der EU senken weiterhin die grenzüberschreitenden Compliance-Hürden und ermöglichen es tschechischen Verkäufern, mit vereinfachten Mehrwertsteuerverfahren in Deutschland, Polen und der Slowakei zu skalieren.[2]Europäische Kommission, "Mehrwertsteuer im digitalen Zeitalter – Abschlussbericht," taxation-customs.ec.europa.eu Same-Day-Lebensmittellieferdienste unter der Führung von Rohlik Group haben die Erwartungen der Verbraucher an die Liefergeschwindigkeit neu definiert und veranlassen Einzelhändler aller Kategorien, in urbane Micro-Fulfilment-Lösungen und Automatisierung zu investieren. Gleichzeitig steigert die rasche Verbreitung von Buy-Now-Pay-Later (BNPL)-Optionen die durchschnittlichen Warenkorbwerte und erweitert die adressierbare Kundenbasis, insbesondere in den Bereichen Mode und Elektronik.

Wichtigste Erkenntnisse des Berichts

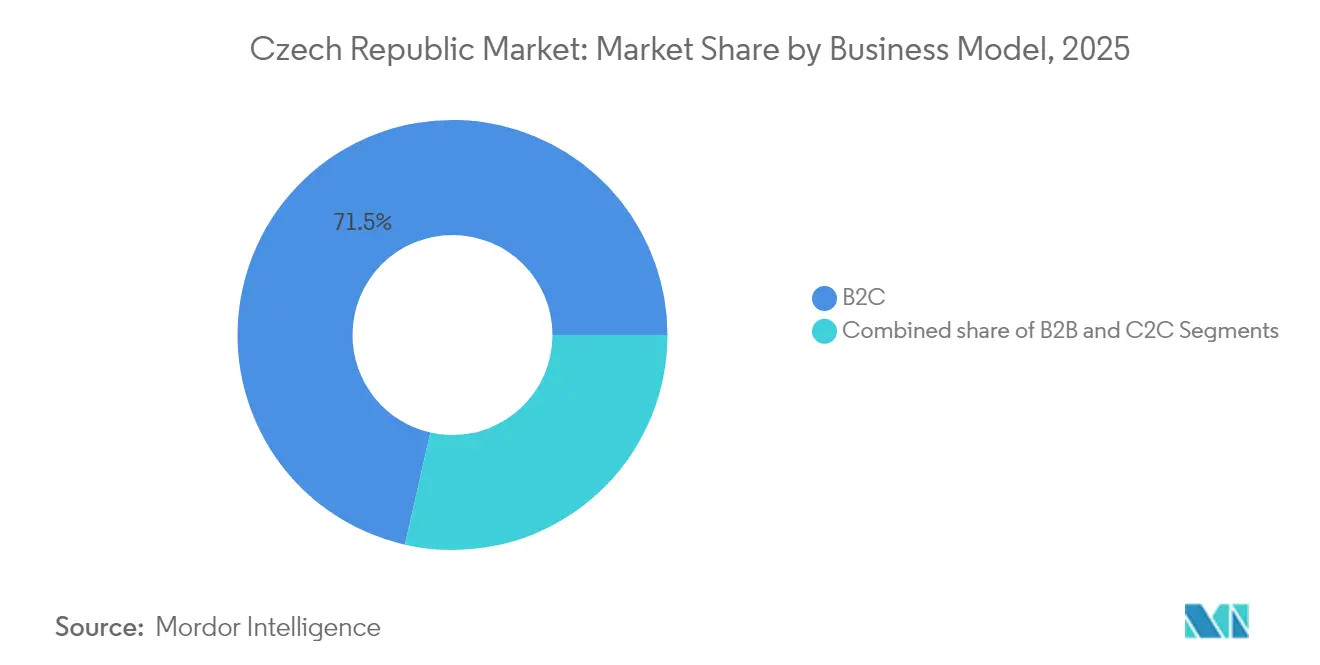

- Nach Geschäftsmodell hielt B2C im Jahr 2025 einen Marktanteil von 71,45 % am E-Commerce-Markt der Tschechischen Republik, während C2C bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen wird.

- Nach Gerät entfielen im Jahr 2025 62,35 % des Marktvolumens des E-Commerce-Markts der Tschechischen Republik auf Smartphones, und der Mobile-Commerce soll bis 2031 mit einer CAGR von 6,85 % wachsen.

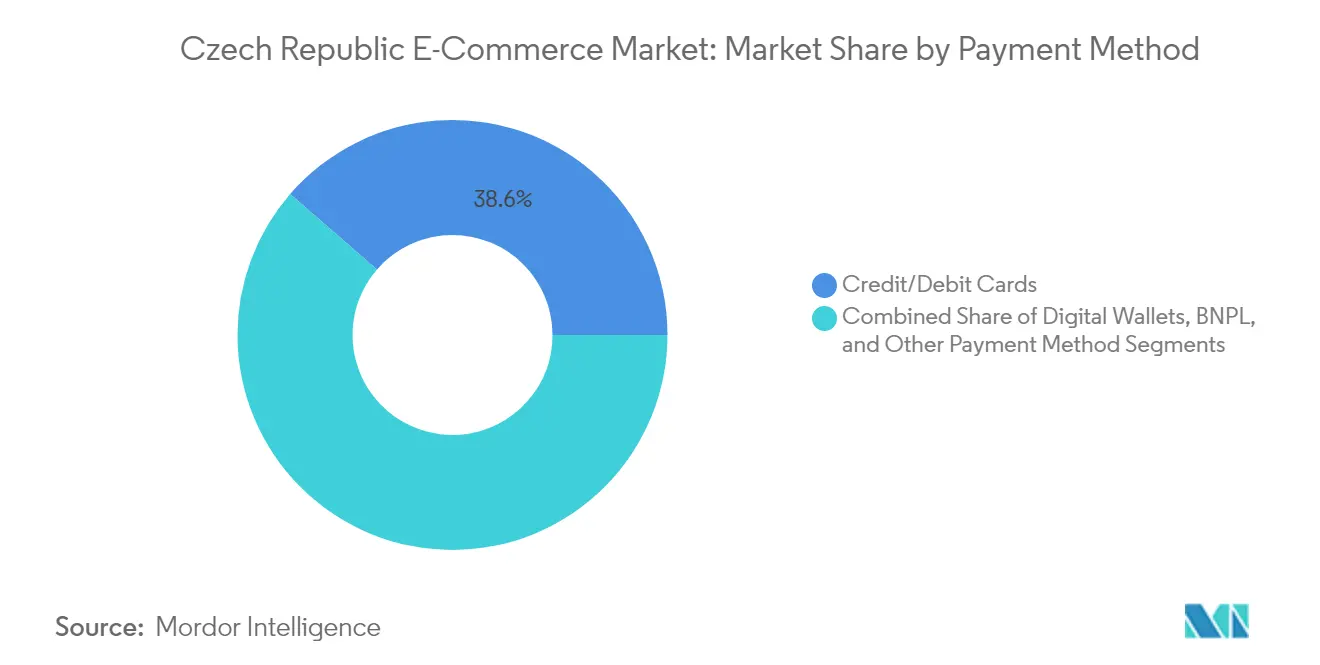

- Nach Zahlungsmethode hielten Kredit- und Debitkarten einen Anteil von 38,62 %, während BNPL-Transaktionen bis 2031 mit einer CAGR von 8,1 % zunehmen.

- Nach B2C-Produktkategorie führte Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 26,55 %; Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 8,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im E-Commerce-Markt der Tschechischen Republik

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Einkaufs durch den 5G-Ausbau und die Smartphone-Durchdringung im Prager-Brünner Korridor | +1.2% | Prager-Brünner Korridor, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Reformen des digitalen Binnenmarkts der EU zur Vereinfachung der grenzüberschreitenden tschechischen Logistik | +0.8% | National, mit Ausstrahlungseffekten auf die MOE-Region | Langfristig (≥ 4 Jahre) |

| Ausbau der Same-Day-Lebensmittellieferung durch Rohlik.cz und Hypermärkte | +1.0% | Städtische Zentren, vorrangig Prag, Brünn, Ostrava | Kurzfristig (≤ 2 Jahre) |

| Steigende Beliebtheit von Marktplätzen für nachhaltige Waren bei tschechischen Millennials | +0.6% | National, konzentriert auf städtische Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Kauf-jetzt-zahl-später-Akzeptanz steigert durchschnittliche Bestellwerte | +0.9% | National, am stärksten in der Altersgruppe 25–34 Jahre | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Einkaufs durch den 5G-Ausbau und die Smartphone-Durchdringung im Prager-Brünner Korridor

Der umfassende 5G-Ausbau, einschließlich der vollständigen Abdeckung der Prager U-Bahn, hat nahtlose Hochband-Mobilfunkerlebnisse ermöglicht, die mittlerweile höhere Konversionsraten erzielen als Desktop-Sitzungen. Mobile Transaktionen stiegen im ersten Quartal 2025 auf der Lebensmittelplattform von Rohlik um 40 % im Jahresvergleich und unterstreichen den operativen Hebel, der durch Echtzeit-Bestandstransparenz und KI-gestützte Kassenvorgänge entsteht.[3]Retail Technology Innovation Hub, "Rohlik Group Global Expansion," retailtechinnovationhub.com Verbesserte Latenzzeiten haben zudem reichhaltigere Augmented-Reality (AR)-Produktdemonstrationen ermöglicht und das Engagement in den Bereichen Mode und Wohnaccessoires gesteigert. Mit dem Abschluss der 5G-Aufrüstung weiterer mittelgroßer Städte wird erwartet, dass Einzelhändler standortbezogene Aktionen einführen, die Impulskäufe fördern. Der positive Kreislauf aus Netzausbau, App-Innovation und Verbraucherakzeptanz soll den Smartphone-Anteil am E-Commerce-Markt der Tschechischen Republik bis 2030 auf über 70 % ausweiten.

Reformen des digitalen Binnenmarkts der EU zur Vereinfachung der grenzüberschreitenden tschechischen Logistik

Das E-Commerce-Paket von 2021 vereinheitlichte die Zollverfahren und schaffte Geoblocking ab, sodass tschechische Händler benachbarte Märkte bedienen können, ohne separate Rechtspersonen gründen zu müssen. Monatliche Mehrwertsteuer-Kontrollmeldungen standardisieren die Berichterstattung, verkürzen den Verwaltungsaufwand und ermöglichen eine nahezu echtzeitnahe Steuerabstimmung. Die Übernahme der Mall Group durch Allegro für 925 Millionen EUR (998 Millionen USD) nutzt diese Harmonisierung, um eine einheitliche Marktplatzplattform in Mittel- und Osteuropa zu betreiben und die Kosten der letzten Meile durch gemeinsame Fulfillment-Infrastruktur zu senken. Vereinfachte Verbraucherschutzregeln stärken das Vertrauen in internationale Transaktionen und erweitern die adressierbare Basis des E-Commerce-Markts der Tschechischen Republik. Langfristig profitieren tschechische Verkäufer von verbesserten Skaleneffekten, während regionale Käufer Zugang zu einem breiteren Sortiment zu wettbewerbsfähigen Preisen erhalten.

Ausbau der Same-Day-Lebensmittellieferung durch Rohlik.cz und Hypermärkte

Rohlik sicherte sich 170 Millionen USD Wachstumskapital von europäischen Entwicklungsbanken, um Brightpick-Roboter einzuführen, die die Arbeitskosten um 95 % senken und eine profitable Same-Day-Lieferung in 13 Städten ermöglichen. Lieferfenster von 15 Minuten haben die Kundenerwartungen rasch neu kalibriert und traditionelle Verbrauchermärkte dazu veranlasst, Micro-Fulfilment-Projekte zu beschleunigen. Die bewährten Stückkosten des Lebensmittelmodells bieten eine Vorlage für angrenzende Kategorien wie Apotheke und Convenience-Artikel, um automatisiertes Fulfillment einzuführen. Die urbane Dichte verschafft tschechischen Betreibern einen strategischen Vorteil bei der Routenoptimierung und unterstützt niedrigere Lieferkosten pro Bestellung. Mit zunehmender Automatisierung wird erwartet, dass Lebensmittelplattformen deflationären Druck auf die Versandgebühren im gesamten E-Commerce-Markt der Tschechischen Republik ausüben.

Steigende Beliebtheit von Marktplätzen für nachhaltige Waren bei tschechischen Millennials

Millennials zeigen ausgeprägte Umweltwerte, doch Verhaltensstudien offenbaren eine Lücke zwischen geäußerter Absicht und tatsächlichen Kaufentscheidungen. Marktplätze, die die Entdeckung von Öko-Labels vereinfachen und Kreislaufdienstleistungen wie Wiederverkauf und Aufarbeitung anbieten, schließen diese Komfortlücke. EU-Vorschläge, die die Vernichtung unverkaufter Textilien verbieten, schaffen weitere Anreize für Plattformen, Lebenszyklusverfolgung einzubetten, die Abfall reduziert und die Margenrückgewinnung verbessert. Einzelhändler integrieren Kohlenstoff-Score-Filter und Abzeichen für nachhaltig bezogene Produkte direkt in Suchalgorithmen und lenken Käufer zu umweltfreundlicheren Alternativen, ohne zusätzliche Entscheidungshürden zu schaffen. Nischenanbieter gewinnen durch kuratierte „verantwortungsvolle” Schaufenster an Sichtbarkeit und erweitern die Kategorienvielfalt. Mittelfristig sollen Nachhaltigkeitsnachweise die Konversionsraten und Warenkorbgrößen im E-Commerce-Markt der Tschechischen Republik verbessern.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rücksendequoten im Mode-Segment erhöhen die Kosten der Rückwärtslogistik | -0.7% | National, konzentriert in städtischen Fulfillment-Zentren | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in städtischen Fulfillment-Zentren treibt die Lohnkosten | -0.5% | Metropolregionen Prag, Brünn, Ostrava | Kurzfristig (≤ 2 Jahre) |

| Post-2021- Mehrwertsteuerharmonisierung erhöht die Compliance-Ausgaben von KMU | -0.3% | National, überproportional KMU betreffend | Langfristig (≥ 4 Jahre) |

| Verstärkter Preisdruck durch Amazon.de und andere EU-Plattformen | -0.4% | National, am stärksten in Elektronik und Mode | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rücksendequoten im Mode-Segment erhöhen die Kosten der Rückwärtslogistik

Rückgabequoten von 20 % bei Bekleidung und bis zu 37 % bei Schuhen belasten die Margen durch höhere Prüf-, Umverpackungs- und Rückversandkosten. Studien zeigen, dass 22–44 % der Retouren nie an Sekundärkonsumenten gelangen, was die CO₂-Emissionen im Vergleich zu Artikeln, die vollständige Wiederverkaufszyklen durchlaufen, verstärkt. Tschechische Plattformen investieren in virtuelle Anprobewerkzeuge und KI-gestützte Größenempfehlungen, doch die Unsicherheit der Verbraucher bleibt bestehen. Geplante EU-Vorschriften, die die Vernichtung unverkaufter Waren verbieten, verpflichten Einzelhändler zur Einrichtung von Sekundärmarktkanälen oder Spendenprogrammen, was die Verarbeitungskosten um 15–25 % erhöht. Kleinere Marken geraten unter Druck bei der Betriebsmittelfinanzierung, da Bestände länger in Rücklogistikschleifen verweilen und das Wachstum im E-Commerce-Markt der Tschechischen Republik bremsen.

Arbeitskräftemangel in städtischen Fulfillment-Zentren treibt die Lohnkosten

Eine Arbeitslosenquote von 2,7 % und ein Rekordzustrom ausländischer Arbeitskräfte lassen Fulfillment-Center dennoch unterbesetzt, wobei der durchschnittliche monatliche Bruttolohn 45.854 CZK (1.834 USD) erreicht, ein Anstieg von 6,5 % im Jahresvergleich. Robotikinvestitionen gleichen den Mangel aus, doch hohe Investitionskosten und knappe Automatisierungsfachkenntnisse verzögern den Einsatz bei mittelgroßen Händlern. Der Wettbewerb aus dem verarbeitenden Gewerbe und von Paketdienstleistern verstärkt den Lohndruck, insbesondere in saisonalen Spitzenzeiten. Steigende Betriebskosten werden über Lieferzuschläge weitergegeben, was die Konversionsraten potenziell dämpft. Obwohl führende Akteure wie Rohlik durch Brightpick-Roboter 95 % Arbeitseinsparungen erzielen, schränken Lücken in der Digitalisierung der Lieferkette bei kleineren Betreibern die Produktivitätsgewinne im gesamten E-Commerce-Markt der Tschechischen Republik ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2C-Dominanz treibt Plattforminnovation voran

B2C-Transaktionen generierten im Jahr 2025 71,45 % des Marktvolumens des E-Commerce-Markts der Tschechischen Republik und bestätigen die strukturelle Vorrangstellung des Segments bei der Verbraucherbindung und der logistischen Komplexität. Die Marktplatzarchitektur ermöglicht es Händlern, nationale Fulfillment-Netzwerke zu nutzen, die in großen städtischen Ballungsräumen Lieferungen am nächsten oder am selben Tag versprechen. Zahlungsorchestrierung, Treueprogramme und KI-gestützte Empfehlungsmaschinen halten den Customer Lifetime Value hoch und motivieren zu anhaltenden Investitionen in proprietäre Technologie-Stacks. C2C-Commerce, der mit einer CAGR von 6,21 % wächst, profitiert von Social-Commerce-Funktionen und integrierten Zahlungs-Treuhandschutzmaßnahmen, die traditionelle Vertrauensbarrieren im Peer-to-Peer-Bereich abbauen. Familiengeführte KMU, die in die digitale B2B-Beschaffung expandieren, signalisieren eine schrittweise Diversifizierung, obwohl die Integrationskomplexität die Akzeptanz bremst.

B2C-Plattformen inkubieren auch Nischenvertikale wie aufgearbeitete Elektronik und Kreislaufmode, um umweltbewusste Käufer anzusprechen. Die Integration der CEE-Vermögenswerte der Mall Group durch Allegro skaliert die grenzüberschreitende Katalogbreite und gemeinsame Lagerhaltung, verbessert die Preistransparenz und die Suchrelevanz. Gleichzeitig testet die tschechische E-Commerce-Branche zunehmend hybride Direktvertrieb-plus-Marktplatz-Listings, die es Marken ermöglichen, die Kontrolle über das Markenkapital mit der Traffic-Reichweite großer Plattformen in Einklang zu bringen. Diese gemischten Kanalstrategien sollen die Führungsposition von B2C bis 2031 aufrechterhalten, auch wenn C2C die Kategorienvielfalt erweitert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf erhältlich

Nach Gerätetyp: Mobile-Commerce-Transformation beschleunigt sich

Smartphones erfassten 62,35 % der Transaktionen und sollen ihren Anteil weiter ausbauen, da die 5G-Ubiquität die Ladezeiten bei führenden Apps auf unter eine Sekunde drückt. Einzelhändler gestalten Benutzeroberflächen rund um vertikale Videos, Wischgesten und biometrische Authentifizierung neu und machen den Bezahlvorgang schneller als Desktop-Abläufe. Soziale Netzwerke, die native Storefronts integrieren, fördern Discovery-Commerce, insbesondere bei der Generation Z, die täglich drei Stunden auf dem Mobilgerät verbringt. Sprachsuche und KI-Chat-Schnittstellen entstehen in Lebensmittel-Apps und ermöglichen eine reibungslose Nachbestellung von Grundnahrungsmitteln.

Der Desktop bleibt der bevorzugte Bildschirm für hochpreisige Käufe wie Premium-Elektronikbundles, doch sein Gesamtanteil sinkt weiter. Smart-TV-Commerce und In-Car-Infotainment-Shopping-Piloten befinden sich noch in einem frühen Stadium, zeigen jedoch die Richtung des Ambient-Commerce im E-Commerce-Markt der Tschechischen Republik auf. Entwickler balancieren Innovation mit Barrierefreiheit und stellen sicher, dass Progressive Web Apps auch auf Smartphones mit niedrigerer Ausstattung außerhalb der großen Städte funktionieren. Mit der Reifung geräteunabhängiger Personalisierungsalgorithmen wird der nahtlose Übergang zwischen Bildschirmen die zentrale Rolle des Mobilgeräts weiter festigen.

Nach Zahlungsmethode: BNPL-Disruption gestaltet Transaktionsdynamiken neu

Kredit- und Debitkarten hielten im Jahr 2025 einen Anteil von 38,62 % am Marktvolumen des E-Commerce-Markts der Tschechischen Republik, gestützt durch universelle POS-Akzeptanz und tief verwurzelte Vertrautheit der Verbraucher. BNPL-Dienste übertrafen jedoch alle anderen Zahlungsarten mit einer CAGR von 8,1 %, da flexible Ratenzahlungen bei jüngeren Käufern, die nach Budgetverwaltungstools suchen, Anklang fanden. Einzelhändler, die BNPL auf der Produktseite integrieren, verzeichnen eine höhere Konversion und weniger Warenkorbabbrüche im Vergleich zu Finanzierungsangeboten nach dem Bezahlvorgang.

Digitale Geldbörsen profitieren von Tokenisierung und biometrischer Verifizierung, die Betrug reduzieren, doch die Marktfragmentierung begrenzt die Skalierung im Vergleich zu einer einheitlichen BNPL-Erzählung. Tschechische Banken experimentieren mit In-App-Kreditlinien, um ihren Marktanteil gegenüber fintech-Neueinsteigern zu verteidigen. Grenzüberschreitende Händler sehen BNPL als Brücke in die unterversorgten Kreditsegmente Mitteleuropas und steigern den Umsatz ohne Kreditkarten-Interchange. Die regulatorische Kontrolle rund um die Verbraucherverschuldung soll Transparenzstandards formalisieren, doch die grundlegende Nachfrage nach reibungslosem Kredit bleibt ein säkularer Wachstumstreiber im gesamten E-Commerce-Markt der Tschechischen Republik.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf erhältlich

Nach B2C-Produktkategorie: Führung der Elektronik steht vor der Disruption durch den Lebensmittelhandel

Unterhaltungselektronik hielt im Jahr 2025 einen Umsatzanteil von 26,55 %, gestützt durch eine stabile Stücknachfrage nach Smartphones, Spielkonsolen und Smart-Home-Geräten. Wettbewerbsfähige Preise von paneuropäischen Distributoren und häufige Upgrade-Zyklen halten das Volumen aufrecht, doch die Kategoriemargen schrumpfen mit zunehmender Marktplatzkonkurrenz. Lebensmittel und Getränke, die mit einer CAGR von 8,55 % wachsen, drohen die Elektronik bis 2031 zu überholen, da automatisiertes Fulfillment die Lieferzeiten auf Minuten verkürzt.

Der Umsatz von Rohlik in Höhe von 700 Millionen EUR (756 Millionen USD) im Jahr 2023 unterstreicht die Skalierbarkeit des Lebensmittelmodells. Elektronikhändler reagieren mit Premium-Garantiebundles und Inzahlungnahmeprogrammen, um den Warenkorbwert zu erhalten. Mode- und Möbelsegmente nutzen AR-Visualisierung, um das Rückgaberisiko zu reduzieren, doch die Rentabilität im Modebereich bleibt durch Rücklogistikkosten eingeschränkt. Der E-Commerce-Markt der Tschechischen Republik diversifiziert sich weiter, da Nischenkategorien wie Tierpflege und Hobbyhandwerk von einer kleineren Basis aus zweistellige Wachstumsraten verzeichnen.

Geografische Analyse

Die Tschechische Republik übertrifft ihr Gewicht in der digitalen Wirtschaft Mittel- und Osteuropas und erfasst einen bedeutenden Anteil des Online-Umsatzes der Region von 39 Milliarden EUR (42,1 Milliarden USD) im Jahr 2024, der bis 2029 auf 60 Milliarden EUR (64,8 Milliarden USD) steigen soll. Der Korridor Prag–Brünn konzentriert Bevölkerungsdichte, verfügbares Einkommen und 5G-Bandbreite und ermöglicht eine Same-Day-Lieferabdeckung, die regionale Mitbewerber übertrifft. Die E-Commerce-Durchdringung soll bis 2029 15,5 % des gesamten Einzelhandels erreichen und damit die Lücke zu westeuropäischen Benchmarks verringern.

Der grenzüberschreitende Handel macht bereits 35,6 % der tschechischen Online-Bestellungen aus, dominiert von Strömen nach Deutschland, Polen und in die Slowakei. Harmonisierte Mehrwertsteuerberichterstattung und die Abschaffung von Geoblocking reduzieren Reibungsverluste, während Logistikkorridore über die Autobahnen D5 und D11 die Transitzeiten verkürzen. Sekundärstädte wie Ostrava, Plzeň und České Budějovice ziehen Investitionen in Satelliten-Fulfillment-Hubs an, die darauf ausgelegt sind, Bestände zu dezentralisieren und die Kosten der letzten Meile zu senken. Regionalregierungen bieten Steueranreize für Automatisierungsprojekte, die qualifizierte Arbeitsplätze schaffen, und stärken die Wettbewerbsfähigkeit des E-Commerce-Markts der Tschechischen Republik.

Das Land belegt Rang 30 im Globalen Innovationsindex mit einer Top-20-Position bei Wissens- und Technologieleistungen und demonstriert damit eine robuste F&E-Kapazität, die die Innovation von E-Commerce-Plattformen unterstützt. Da EU-Strukturfonds auf Programme zur Förderung digitaler Kompetenzen abzielen, sollte die Arbeitsmarkttiefe außerhalb Prags verbessert werden und Engpässe bei der Fulfillment-Personalbesetzung lindern. Die fortgesetzte Zusammenarbeit mit deutschen Paketintegratoren positioniert tschechische Hubs als Distributionsdrehscheiben nach Südosteuropa. Insgesamt sichern geografische Vorteile und unterstützende politische Rahmenbedingungen eine Wachstumsprämie gegenüber der breiteren EU und verankern den E-Commerce-Markt der Tschechischen Republik als regionalen Leitmarkt.

Wettbewerbslandschaft

Inländische Marktführer wie Alza.cz, Mall.cz und Rohlik Group nutzen ihre Heimmarktkenntnis und fortschrittliche Logistik, um ihren Marktanteil gegenüber globalen Marktteilnehmern zu verteidigen. Brightpick-Robotik in Rohlik-Lagern liefert eine 95%ige Arbeitskostenreduzierung und schafft einen strukturellen Kostenvorteil sowie die Möglichkeit, 15-Minuten-Lieferversprechen in Prag und Brünn einzuhalten. Die Übernahme der Mall Group durch Allegro reagiert mit Skaleneffekten in Mittel- und Osteuropa und bündelt Verkäufer-Onboarding, Werbetechnologie und Fulfillment-Kapazitäten. Amazons grenzüberschreitendes Angebot, gestärkt durch die 2024 geschlossene Partnerschaft mit Rohlik in Deutschland, erweitert die Sortimentsreichweite für tschechische Käufer ohne die Fixkosten einer lokalen Lagerhaltung.

fintech-Innovatoren Twisto und Lemonero differenzieren sich durch KI-gestützte Kreditentscheidungen und eingebettete Checkout-Erlebnisse, die die Händlerkonversionsraten steigern. Die Wettbewerbsintensität beschleunigt Plattforminvestitionen in Edge-Computing, prädiktive Bedarfsplanung und CO₂-Fußabdruck-Dashboards, die als neue Differenzierungsachsen dienen. Patentanmeldungen in der Lagerautomatisierung und der Routenplanung für die letzte Meile deuten auf steigende Markteintrittsbarrieren für reine Online-Shops ohne operative Tiefe hin.

Eine moderate Konzentration lässt Raum für Vertikalspezialisten, insbesondere in den Bereichen Luxuskosmetik, Sporternährung und Heimwerkerbedarf, wo kuratiertes Sortiment und Community-Engagement die Skalierung übertrumpfen. Steigende Marketingkosteninflation in sozialen Netzwerken zwingt Nischenanbieter jedoch dazu, Partnerschaften mit größeren Marktplätzen für die Traffic-Akquise in Betracht zu ziehen. Strategische Allianzen rund um White-Label-Fulfillment und gemeinsame Dark-Store-Netzwerke sind wahrscheinlich, da Lieferanten nach Omnichannel-Resilienz suchen. Insgesamt zeigt der E-Commerce-Markt der Tschechischen Republik einen disziplinierten Wettbewerb, der die Technologieakzeptanz fördert, ohne in destruktive Preiskriege zu kippen.

Marktführer im E-Commerce der Tschechischen Republik

Alza.cz

Mall.cz

Aukro SRO

Notino s.r.o.

Rohlik Group a.s.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Rohlik Group meldete einen Umsatz von 700 Millionen EUR (756 Millionen USD) im Jahr 2023 und peilt 1 Milliarde EUR (1,08 Milliarden USD) für 2024 an, was das Vertrauen in das automatisierte Fulfillment-Modell signalisiert. Die Strategie des Managements verbindet Skaleneffekte mit einem Weg zu einem Cash-positiven Betrieb bis 2025, was das Investorenvertrauen in die vom Lebensmittelhandel geführte Disruption stärkt.

- November 2024: Rohlik Group formalisierte eine Partnerschaft mit Amazon.de, um das automatisierte tschechische Lebensmittel-Fulfillment in Amazon Prime Deutschland zu integrieren und Allianzsynergien zu nutzen, um die SKU-Reichweite zu erweitern und überschüssige Kapazitäten in Schwachlastzeiten zu monetarisieren.

- Juni 2024: Rohlik Group sicherte sich 170 Millionen USD von der EBRD und der EIB zur Finanzierung der robotergestützten Expansion in über 10 neue Städte, was die institutionelle Unterstützung für Automatisierung als Hebel zur Erschließung ungenutzter städtischer Zentren unterstreicht.

- Juni 2024: O2 Tschechien schloss 618 5G-Basisstationsaufrüstungen in Nordmähren ab und lieferte die vollständige 5G-Abdeckung im gesamten Prager U-Bahn-Netz, ein Novum in Europa, das nahtlosen unterirdischen Mobile-Commerce ermöglicht und die Differenzierung des Telekommunikationsanbieters stärkt.

Berichtsumfang des E-Commerce-Markts der Tschechischen Republik

Ein E-Commerce-Marktplatz ist ein Ort oder eine Website, auf der Kunden Waren von vielen verschiedenen Verkäufern, Geschäften oder sogar Privatpersonen ansehen können. Die Drittanbieter sind für Herstellung und Lieferung verantwortlich, während der Marktplatzbetreiber für die Kundengewinnung und Zahlungsabwicklung zuständig ist. B2B- und B2C-E-Commerce sind separate Segmente des E-Commerce-Markts der Tschechischen Republik. Der untersuchte Markt wird im B2C-E-Commerce weiter unterteilt in Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke sowie Möbel und Wohnen.

Der E-Commerce-Markt der Tschechischen Republik ist segmentiert nach B2C-E-Commerce (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen) und B2B-E-Commerce.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| B2C |

| B2B |

| C2C |

| Smartphone / Mobilgerät |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit- / Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Wohnen |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien |

| Nach Geschäftsmodell | B2C |

| B2B | |

| C2C | |

| Nach Gerätetyp | Smartphone / Mobilgerät |

| Desktop und Laptop | |

| Sonstige Gerätetypen | |

| Nach Zahlungsmethode | Kredit- / Debitkarten |

| Digitale Geldbörsen | |

| BNPL | |

| Sonstige Zahlungsmethoden | |

| Nach B2C-Produktkategorie | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Wohnen | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E-Commerce-Markt der Tschechischen Republik derzeit?

Der E-Commerce-Markt der Tschechischen Republik erreichte im Jahr 2026 8,42 Milliarden USD und soll bis 2031 bei einer CAGR von 4,91 % auf 10,7 Milliarden USD wachsen.

Welches Segment hält den größten Anteil am E-Commerce-Markt der Tschechischen Republik?

B2C-Plattformen halten den größten Anteil und machen 71,45 % der Transaktionen im Jahr 2025 aus, getrieben durch umfangreiche Produktsortimente und schnelle Fulfillment-Abwicklung.

Wie schnell wächst der Mobile-Commerce in der Tschechischen Republik?

Mobile-Commerce macht 62,35 % der Transaktionen aus und soll bis 2031 mit einer CAGR von 6,85 % wachsen, da die 5G-Abdeckung nationale Reichweite erlangt.

Welche Rolle spielt BNPL beim tschechischen Online-Shopping?

BNPL erfasst bereits 5 % der Online-Umsätze und wächst mit einer CAGR von 8,1 %, wodurch die durchschnittlichen Warenkorbgrößen bei Mode und Elektronik um bis zu 35 % steigen.

Welche Produktkategorie wächst am schnellsten?

Lebensmittel und Getränke führen das Wachstum mit einer CAGR von 8,55 % an, angetrieben durch automatisiertes Lebensmittel-Fulfillment und 15-Minuten-Lieferfenster in den großen Städten.

Wie konzentriert ist der E-Commerce-Markt der Tschechischen Republik?

Der Markt ist mäßig konzentriert mit einem Score von 6, was bedeutet, dass die fünf größten Anbieter einen Anteil von rund 60 % halten und Nischen- sowie Regionalspezialisten Raum zur Skalierung lassen.

Seite zuletzt aktualisiert am: