Größe und Marktanteil des tschechischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

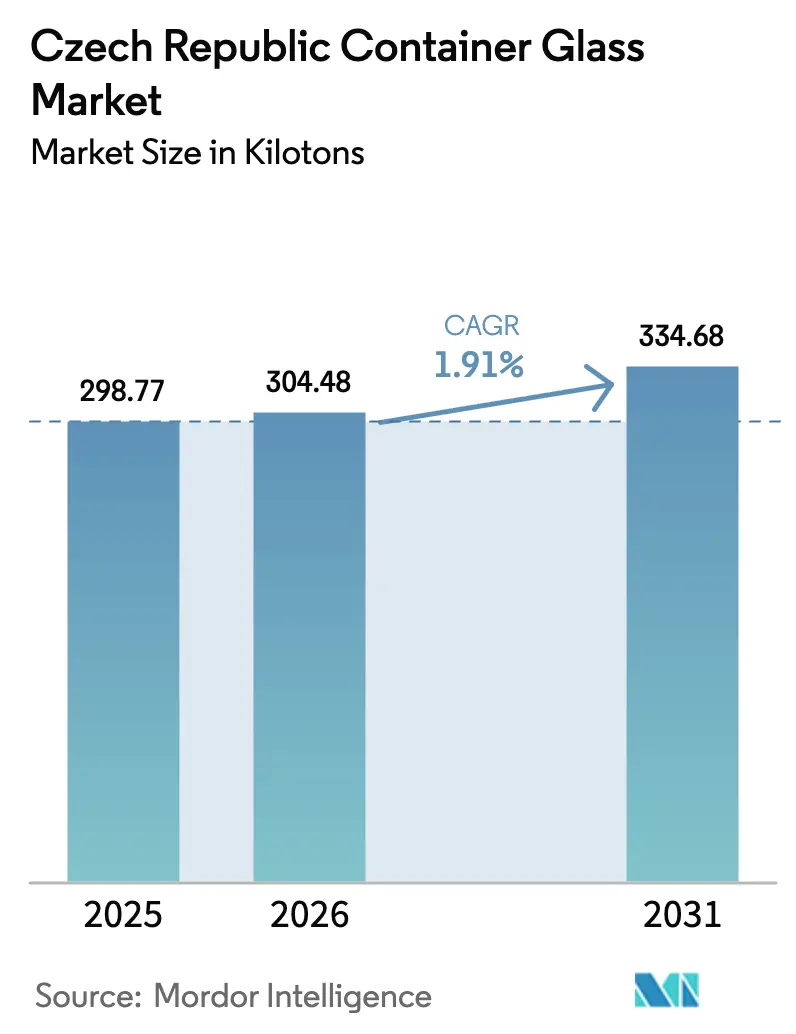

| Marktgröße im Basisjahr (2025) | 298.77 Kilotonn |

| Marktvolumen (2026) | 304.48 Kilotonn |

| Marktvolumen (2031) | 334.68 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des tschechischen Behälterglas-Marktes durch Mordor Intelligence

Die Größe des tschechischen Behälterglas-Marktes wird voraussichtlich von 298,77 Kilotonnen im Jahr 2025 auf 304,48 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 1,91 % über den Zeitraum 2026–2031 334,68 Kilotonnen erreichen. Eine beständige inländische Getränkenachfrage, eine Recyclingquote von 97,5 % für Glasverpackungen sowie neue Chancen im Premiumproduktbereich stützen gemeinsam die stetige Entwicklungstrajektorie des Marktes. Markeninhaber bevorzugen weiterhin Glas aufgrund seiner Kreislauffähigkeit und Regalattraktivität, während Investitionen in Energieeffizienz die Betriebskosten für große lokale Hersteller zu senken beginnen.[1]Ministerium für Umwelt, "Ekonomická analýza Plánu odpadového hospodářství 2025–2035," mzp.gov.cz Dennoch setzt der Wettbewerb durch leichtere Metall- und Kunststoffformate die Margen weiter unter Druck, was Hersteller dazu veranlasst, sich durch Gewichtsreduzierung, individuelle Formen und pharmazeutische Qualitätssysteme zu differenzieren. Das bevorstehende Pfandsystem (DRS) und das schrittweise Verbot von Einwegkunststoffen sollen den Verpackungsmix in Richtung Glas bei Würzsaucen, Lebensmitteln und Nischengetränkelinien verschieben. Der Wettbewerbsdruck nimmt zu, da westeuropäische Kapazitätserweiterungen in Betrieb gehen, doch tschechische Werke behalten einen Vorteil durch ihre räumliche Nähe zu mitteleuropäischen Kunden und etablierten Exportkanälen.

Wichtigste Erkenntnisse des Berichts

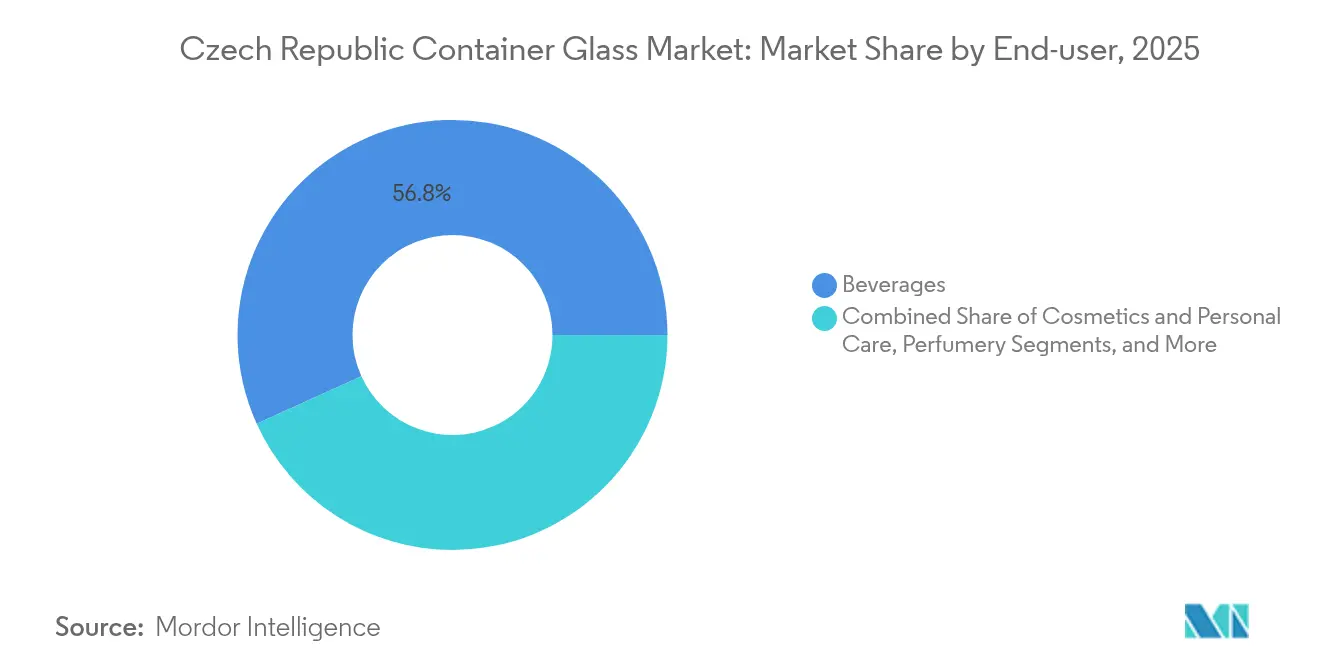

- Nach Endverbraucher entfielen im Jahr 2025 56,77 % des Marktanteils am tschechischen Behälterglas-Markt auf den Getränkebereich.

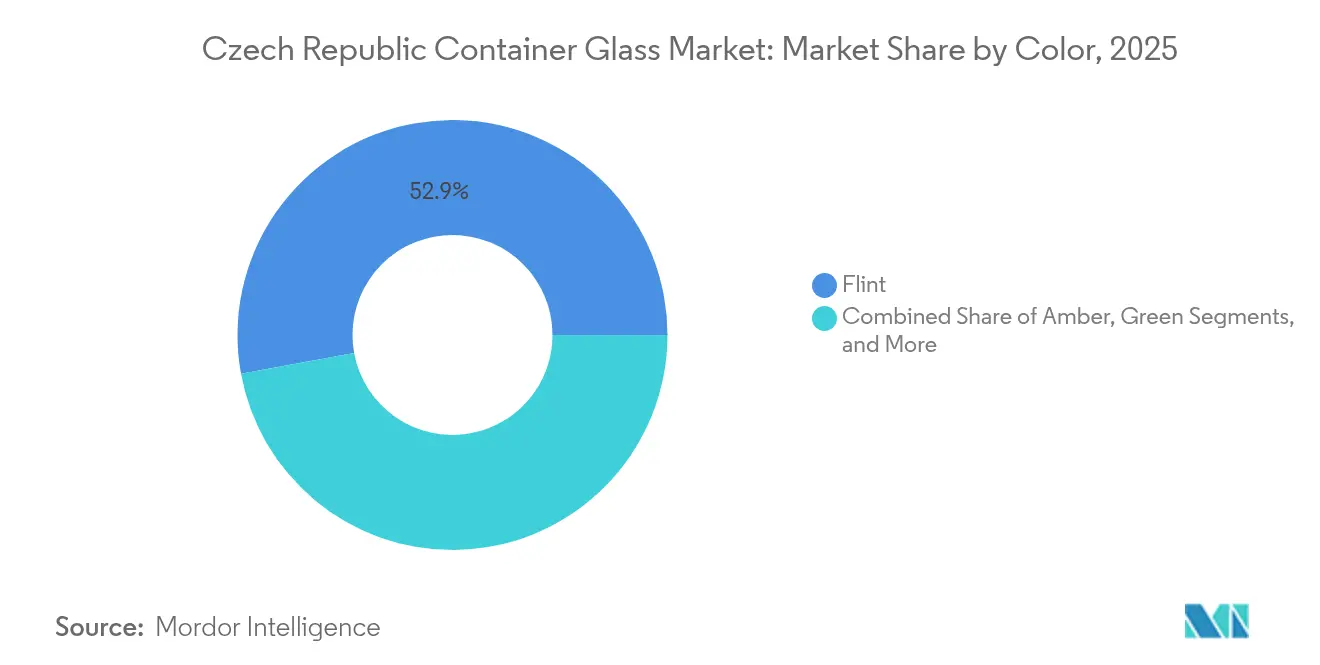

- Nach Farbe wird die Marktgröße des tschechischen Behälterglas-Marktes für das Bernsteinsegment voraussichtlich mit einem CAGR von 2,92 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum tschechischen Behälterglas-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach umweltfreundlichen Verpackungen steigt rasch | +0.8% | Global, mit starkem regulatorischem Impuls der EU | Mittelfristig (2–4 Jahre) |

| Premiummarken bevorzugen Glas gegenüber Kunststoff | +0.6% | Tschechische Republik, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Unterstützende staatliche Verpackungsvorschriften helfen | +0.4% | National, EU-weiter Einfluss | Langfristig (≥ 4 Jahre) |

| Starke Getränkeindustrie fördert Glasnachfrage | +0.5% | Tschechische Republik, regionale Exportmärkte | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusste Verbraucher wählen sichereres Glas | +0.3% | Global, zunächst städtische Zentren | Mittelfristig (2–4 Jahre) |

| Individuelle Designs steigern die Regalattraktivität der Marken | +0.2% | Tschechische Republik, Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach umweltfreundlichen Verpackungen steigt rasch

EU-Kreislaufwirtschaftsrichtlinien, die Einwegkunststoffe bis 2030 verbieten, veranlassen tschechische Markeninhaber, in Lebensmittel- und Würzsaucenlinien auf Glas umzusteigen, wobei Hersteller wie ADPACK ihre Produktion ausweiten. Kommunale Abfallprüfungen zeigen, dass die Glassammelkosten bei 2.018 CZK (97,50 USD) pro Tonne liegen, verglichen mit 9.422 CZK (455,20 USD) für Kunststoffe, was wirtschaftliche Anreize für lokale Behörden verstärkt. Die Glasmaterialrecyclingquote von 97,5 % in der Tschechischen Republik unterstreicht die Infrastrukturbereitschaft, und landesweite Kampagnen für plastikarme Einzelhandelsregale drängen Einzelhändler zu wiederbefüllbaren oder wiederverwendbaren Glasformaten. Getränkeabfüller betreiben nun Mehrweg-Glasflaschenlinien, um die Vorteile des Pfandkreislaufs zu nutzen, und Winzerkooperativen haben begonnen, Flaschenrückgaben über regionale Knotenpunkte zu bündeln, um Logistikkosten zu senken. Mit dem Inkrafttreten des DRS im Jahr 2027 ist Glas darauf vorbereitet, seine Position als das kreislauffähigste Hartverpackungsmedium im Markt zu behalten.

Premiummarken bevorzugen Glas gegenüber Kunststoff

Steigende verfügbare Einkommen – die Durchschnittslöhne wuchsen im ersten Quartal 2025 um 6,7 % im Jahresvergleich – ermöglichen es tschechischen Käufern, Aufpreise für hochwertig in Glas verpackte Waren zu zahlen.[2]Tschechisches Statistikamt, "Vývoj ekonomiky České republiky – 1. čtvrtletí 2025," csu.gov.cz Craft-Brauereien nutzen maßgeschneiderte Flaschenformen und tieffarbige Weißglasvarianten, um Authentizität zu signalisieren, während Kosmetikmarken wie Dermacol auf schwere Bodenflacons setzen, um Qualität in Exportmärkten zu vermitteln. Handelsdaten zeigen, dass Premiumumlagen in 330-ml- und 500-ml-Bierflaschen Regalanteile gewinnen, auch wenn Mainstream-Marken leichtere PET- oder Dosenoptionen testen. Der Außer-Haus-Konsum verstärkt die Glaspositionierung zusätzlich, da Bars Mehrwegflaschen-Programme als Nachhaltigkeitsmerkmal hervorheben. Insgesamt ermutigen diese Produktaufwertungsdynamiken Hersteller, in gravierte Formen, farbige Fritten und flexible Kurzserienlinien zu investieren, die höhere Margen erzielen.

Unterstützende staatliche Verpackungsvorschriften helfen

Die Übernahme der EU-Verordnung über Verpackungen und Verpackungsabfälle durch Prag beinhaltet verbindliche Ziele für den Recyclatanteil und ökomodulierte Gebühren, die unendlich recycelbare Substrate begünstigen. Die chemische Inertheit und unbegrenzte Recycelbarkeit von Glas qualifizieren es für niedrigere Ökogebühren-Stufen und verschaffen Abfüllern messbare Einstandskostenvorteile gegenüber Neu-PET. Der Nationale Wiederaufbauplan stellt Mittel für die Ofenelektrifizierung und Abwärmenutzung bereit, sodass bestehende Werke Emissionsgutschriften geltend machen können und gleichzeitig ihre Energiekosten senken. Diese politischen Instrumente verstärken einen positiven Kreislauf, in dem höhere Recyclingquoten eine stabile Scherbenversorgung sichern und Hersteller Energieeinsparungen durch niedrigere Schmelztemperaturen monetarisieren.

Starke Getränkeindustrie fördert Glasnachfrage

Die Tschechische Republik hat im Jahr 2024 ihren Titel als Europas größter Pro-Kopf-Bierkonsument behalten und Bier im Wert von 385,3 Mio. USD exportiert, was einem Anstieg von 16,48 % im Jahresvergleich entspricht, während inländische Brauer zusätzliche Glasabfülllinien für Premium-Lagerbiere in Betrieb genommen haben. Weinvolumina bleiben geringer, steigen jedoch, da Winzer einen geschützten Bezeichnungsstatus anstreben, der glasflaschenspezifische Herkunftsnachweise begünstigt. Spirituosenbrenner, beflügelt durch die Cocktailbar-Kultur, spezifizieren zunehmend gravierte Weißglas- oder mattschwarze Flaschen, um sich in Back-Bar-Präsentationen abzuheben. Die Stabilität der Getränkenachfrage in wirtschaftlichen Abschwungphasen sowie das Exportwachstum in Nicht-EU-Märkte im asiatisch-pazifischen Raum sichern die Grundlastauslastung tschechischer Glaswerke.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kunststoff und Metall konkurrieren mit Glas | -0.7% | Global, kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Zerbrechlichkeit erhöht Transport- und Handhabungskosten | -0.4% | Tschechische Republik, Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Energiekosten begrenzen neue Marktteilnehmer | -0.5% | Tschechische Republik, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Recyclinginfrastruktur bedarf weiterer Verbesserung | -0.2% | Regional, hauptsächlich ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoff und Metall konkurrieren mit Glas

Aluminiumdosen bieten 360-Grad-Dekoration, schnelle Kühlung und europäische Recyclingquoten von 76 %, was kostenbewusste Verbraucher anspricht und Marktanteile gewinnt.[3]Ardagh Metal Packaging, "Annual and Transition Report 20-F," ardaghmetalpackaging.com Die Einführung von 330-ml- und 500-ml-Dosengrößen durch Promet SK bedient direkt Craft-Brauer, die bisher ausschließlich auf Glas setzten. PET bleibt im Bereich preisgünstiger Saucen und trinkfertiger Tees attraktiv, wo das geringe Flaschenlicht die Frachtkosten erheblich senkt. Da mehrere Multipack-Getränkeformate zu Slim-Dosen migrieren, müssen Glashersteller durch Gewichtsreduzierung, den Einsatz von Nukleationstechnologien zur Festigkeitssteigerung und die Förderung von Mehrwegkreisläufen gegensteuern.

Hohe Energiekosten begrenzen neue Marktteilnehmer

Die Stromspot-Preise sanken im Dezember 2024 auf 0,17 EUR/kWh, liegen jedoch noch immer dreimal so hoch wie die Durchschnittswerte vor 2020 und zementieren hohe Schmelzkosten für Kalk-Natron-Glas. Die Anhebung der tschechischen Körperschaftsteuer auf 21 % im Jahr 2024 engt die Margen weiter ein, und Terminkontrakte berücksichtigen schrittweise Dekarbonisierungsabgaben für Gasnetze. Während etablierte Betreiber EU-Dekarbonisierungszuschüsse für sauerstoffbefeuerte Öfen und Photovoltaikanlagen in Anspruch nehmen, sehen sich Neuinvestoren mit Kapitalaufwendungen konfrontiert, die regionale Renditerichtwerte übersteigen. Die daraus resultierenden Markteintrittsbarrieren bewahren das heutige Herstellergefüge, verlangsamen jedoch Kapazitätserweiterungen und dämpfen dadurch angebotsseitige Reaktionen auf Nachfragespitzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränkestabilität und ein beschleunigter Aufschwung im Kosmetikbereich

Das Getränkesegment hielt im Jahr 2025 56,77 % der Volumina und stützt ein prognostiziertes Wachstum von 1,74 %, da die Marktgröße des tschechischen Behälterglas-Marktes allein für Bier im Zuge steigender Exportaufträge zunimmt. Robuste Volumina aus der Lagerbierabfüllung puffern konjunkturelle Schwankungen ab, und der Marktanteil des tschechischen Behälterglas-Marktes für Getränkeformate bleibt bis 2031 deutlich über 50 %. Weinabfüller erzielen schrittweise Zuwächse durch terroir-getriebenes Marketing, das eine klare Herkunftsangabe erfordert, während Spirituosen auf schwerere Flaschen und Prägungen setzen, um in Duty-free-Kanälen Premiumsignale auszusenden.

Kosmetik und Körperpflege, mit einem CAGR von 2,58 % wachsend, bringen durch Glasdropper, Tiegel und luftfreie Pumpen neue Dynamik. Lokale Marken nutzen Glas, um Clean-Beauty-Versprechen zu unterstreichen, und paneuropäische E-Commerce-Kanäle erweitern die adressierbare Zielgruppe. Da Verbraucher zunehmend auf nachfüllbare Parfümflakons umsteigen, ziehen Spezialflakons mit Gewinden Auftragsabfüller an und schärfen die Volumenzuwächse. Lebensmittelverpackungen und Spezialkonserven bedienen gleichmäßige Nischenaufträge, unterstützt durch Hofmarmeladen- und Honighandwerker, die auf Glas für Authentizität und verlängerte Haltbarkeit setzen. Die Pharmanutzung, wenn auch geringer, sichert zweistelliges Wachstum bei Injektionsfläschchen und Typ-II-Flaschen, da Arzneimittelhersteller tschechische Linien für EU-Programme zum Ersatz von Edelstahl-Ampullen qualifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Vielseitigkeit von Weißglas dominiert, während Bernstein zunimmt

Weißglas dominierte im Jahr 2025 mit 52,88 % der Lieferungen und wird seine führende Position voraussichtlich behalten, da es universell für Bier-, Spirituosen- und Würzsoßenregale geeignet ist. Premium-Lagerbiere bewerben die kristallklare Ästhetik, um die Produktfarbe zu präsentieren, und Kosmetikmarken investieren in UV-Schutz-Additive, um Lichtschäden zu reduzieren, ohne die Transparenz zu opfern. Folglich wird die Marktgröße des tschechischen Behälterglas-Marktes, die mit Weißglasformulierungen verbunden ist, der zentrale Umsatztreiber für die meisten Werke bleiben.

Bernsteinglas steuert auf einen CAGR von 2,92 % zu, angetrieben durch den Bedarf der Pharmaindustrie an UV-blockierenden Behältern und Craft-Brauer, die einen handwerklichen Look suchen. Pharmaexporte steigen um 10,2 % jährlich und verankern eine vorhersehbare Bernsteinnachfrage, während die Übernahme von Retro-Stubby-Flaschen durch Brauer zusätzliche Farbproduktionsläufe stimuliert. Kleiner, aber dennoch relevant, hält Grünglas eine Präsenz in regionalen Weinlinien, während Blau- und Schwarzspezialfarbtöne auf limitierte Kosmetika-Editionen, ätherische Öle und Liköre abzielen, die höhere Durchschnittsverkaufspreise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der tschechische Behälterglas-Markt ist tief in Mitteleuropas Verpackungsnetzwerk integriert und exportiert Weißglasflaschen und Weithalsgläser über kosteneffiziente Landwege nach Deutschland, in die Slowakei und nach Österreich. Im Jahr 2024 generierten Exporte allein in die Vereinigten Staaten 64,12 Mio. USD und unterstreichen die Reichweite über den EU-Binnenmarkt hinaus. Die Optimierung des inländischen Volumens dreht sich um zwei Industriecluster, Mähren im Osten und Böhmen im Westen, wo Hersteller von der gemeinsamen Lage mit Scherbenverarbeitern und Ingenieurdienstleistern profitieren.

Der Wettbewerb aus westeuropäischen Werken nimmt zu, da das belgische Werk von Ciner Glass im Wert von 504 Mio. EUR (569,5 Mio. USD) im Jahr 2026 in Betrieb geht und 1.300 Tonnen pro Tag zum regionalen Angebot hinzufügt. Dennoch behalten tschechische Hersteller Frachtlastenvorteile bei der Belieferung Mittel- und Osteuropas, und vergleichsweise niedrigere Arbeitskosten moderieren die Gesamtlieferkosten. Staatliche Prognosen sehen das BIP-Wachstum im Jahr 2025 auf 2,7 % beschleunigen und bis 2028 stabil bleiben, was die inländische Nachfrage in den Bereichen Lebensmittel, Getränke und Pharma ankurbelt.

Grenzüberschreitende Unternehmensaktivitäten signalisieren eine fortlaufende Konsolidierung: Der Verkauf polnischer Glasanlagen durch CANPACK an BA Glass im April 2024 und die geplante Fusion mit Giorgi International weisen auf skalengetriebene Strategien hin. Solche Transaktionen können Flaschenströme umlenken und tschechische Werke dazu zwingen, Logistikpartnerschaften zu straffen. Das bevorstehende tschechische Pfandsystem von 4 CZK (0,19 USD) pro Einheit könnte multinationale Getränkeabfüller dazu veranlassen, Verpackungsformate über Märkte hinweg zu harmonisieren, und damit die regionalen Nachfragemuster für Einweg- und Mehrwegglas zu verändern.

Wettbewerbslandschaft

Der tschechische Behälterglas-Markt besteht aus einer mäßigen Konzentration etablierter Hersteller: Vetropack Moravia Glass, Stoelzle Union und O-I Czech Republic versorgen gemeinsam den Großteil der inländischen Nachfrage, während kleinere Unternehmen wie ADPACK und Galapack agile Nischenaufträge bedienen. Das Grundkapital von Vetropack in Höhe von 800 Mio. CZK finanziert Ofenaufrüstungen und Gewichtsreduzierungs-F&E mit dem Ziel, das Glas pro Flasche zu reduzieren, ohne die mechanische Festigkeit zu beeinträchtigen. Stoelzle Union setzt auf individuelle Prägungen und kurze Produktionsläufe, um Premiumspirituosenverträge zu sichern, während O-I seine globale Designbibliothek für regionale Markenerweiterungen nutzt.

Der strategische Schwerpunkt liegt auf Energie- und Emissionsreduzierungen. Unternehmen investieren in Oxybrennstoff-Ofennachrüstungen, Chargenvorwärmer und hohe Recyclatscherbenanteile, um den Kilowattstundenverbrauch pro Tonne zu senken. Die IS-Maschinensteuerungen von Sklostroj Turnov ermöglichen automatische Kolbenglasmengeanpassungen, reduzieren Fehlerquoten und erleichtern Formwechsel. Gleichzeitig sichern Kapazitätserweiterungen für Bernstein- und Pharmaqualiätsglas Margen in Segmenten, die weniger anfällig für Metall- und Kunststoffsubstitution sind.

Wettbewerbsdruck entsteht auch durch Substitutionsverpackungslieferanten. Der Umsatz von Ardagh Metal Packaging im Jahr 2024 von 4,908 Mrd. USD verdeutlicht die Größenordnung der Dosenhersteller, die um Getränkekonten konkurrieren. Glashersteller kooperieren daher mit Brauern und Kosmetikunternehmen, um Storytelling rund um Tradition und Recycelbarkeit zu entwickeln und trotz höherem Taragewicht Markentreue zu sichern.

Marktführer in der tschechischen Behälterglas-Industrie

SKLÁRNY MORAVIA, a.s.

OI Czech Republic as

ADPACK group, s.r.o.

Vetropack Moravia Glass, a. s.

Stoelzle Union s.r.o

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Ciner Glass unterzeichnete eine Finanzierung in Höhe von 504 Mio. EUR (545 Mio. USD) für den Bau eines Werks mit 1.300 Tonnen pro Tag in Lommel, Belgien, das bis zum zweiten Quartal 2026 in Betrieb gehen soll.

- Juni 2025: WACKER kündigte ein Spezialsilikon-Werk in Karlovy Vary an, das Ende 2025 in Betrieb gehen soll und die lokale Beschichtungsmaterialversorgung für die Glasveredelung erweitert.

- Mai 2025: Vetropack ernannte Lukas Burkhardt zum Vorstandsvorsitzenden und betonte dabei Kostenoptimierung und Ofenmodernisierung.

- März 2025: Ardagh Metal Packaging meldete einen Umsatz von 4,9 Mrd. USD für das Jahr 2024 und hob damit den wachsenden Wettbewerb durch Dosenformate hervor.

Berichtsumfang des tschechischen Behälterglas-Marktes

Glasbehälter sind aus Glas hergestellte Gefäße zur Lagerung und zum Schutz von Produkten wie Lebensmitteln, Getränken, Pharmazeutika, Kosmetika und Chemikalien. In verschiedenen Formen und Größen erhältlich, wie Flaschen, Gläser und Fläschchen, bieten diese Behälter luftdichte Verschlüsse und schützen den Inhalt vor äußeren Verunreinigungen. Glasverpackungen werden wegen ihrer nicht-reaktiven Natur, der Erhaltung der Produktqualität und der hohen Recycelbarkeit geschätzt. Diese Eigenschaften machen Glasbehälter zur bevorzugten Verpackungswahl in mehreren Industrien.

Der tschechische Behälterglas-Markt ist nach Endverbraucher-Sektor segmentiert (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSD), milchproduktbasierte Getränke, sonstige alkoholfreie Getränke)], Lebensmittel [Marmeladen, Gelees, Konfitüren, Honig, Würste und Würzsaucen, Öl, Essiggemüse], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie) sowie nach Farbe (Grün, Bernstein, Weißglas und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmeladen, Gelees, Konfitüren, Honig, Würste und Würzsaucen, Öl, Essiggemüse) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmeladen, Gelees, Konfitüren, Honig, Würste und Würzsaucen, Öl, Essiggemüse) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der tschechische Behälterglas-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Das Volumen wird voraussichtlich von 304,48 Kilotonnen auf 334,68 Kilotonnen bei einem CAGR von 1,91 % steigen.

Welche Endverbraucherkategorie trägt am meisten zur Glasnachfrage bei?

Getränke machen 56,77 % der Lieferungen im Jahr 2025 aus, gestützt durch starke Bier- und wachsende Weinvolumina.

Warum gewinnt Bernsteinglas an Popularität?

Hersteller von Pharmazeutika und Craft-Getränken schätzen den UV-Schutz von Bernsteinglas und treiben damit einen CAGR von 2,92 % für das Farbsegment an.

Welche bevorstehende Regelung könnte die Übernahme von Glasverpackungen fördern?

Das für 2027 geplante Pfandsystem und die laufende schrittweise Abschaffung von Einwegkunststoffen begünstigen beide wiederverwendbares oder recycelbares Glas.

Wie beeinflussen Energiekosten die Produktionsstrategien?

Hohe Strompreise veranlassen etablierte Betreiber, Öfen mit Oxybrennstoff- oder Elektroschmelztechnologie nachzurüsten, um den Kilowattstundenverbrauch pro Tonne zu reduzieren.

Welche neue Kapazitätserweiterung wird das regionale Angebot beeinflussen?

Das belgische Werk von Ciner Glass mit 1.300 Tonnen pro Tag, das für das zweite Quartal 2026 geplant ist, wird den Wettbewerb in West- und Mitteleuropa verstärken.

Seite zuletzt aktualisiert am: