Injektordüsen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

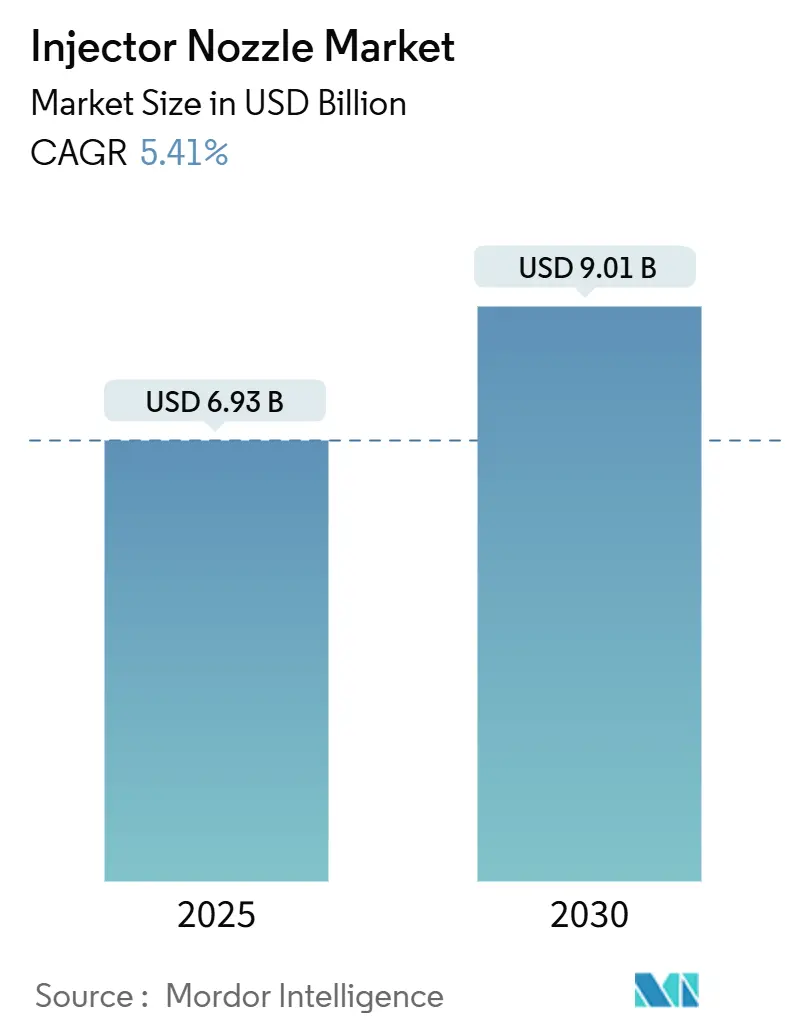

| Marktgröße (2025) | 6.93 Milliarden US-Dollar |

| Marktgröße (2030) | 9.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.41% CAGR |

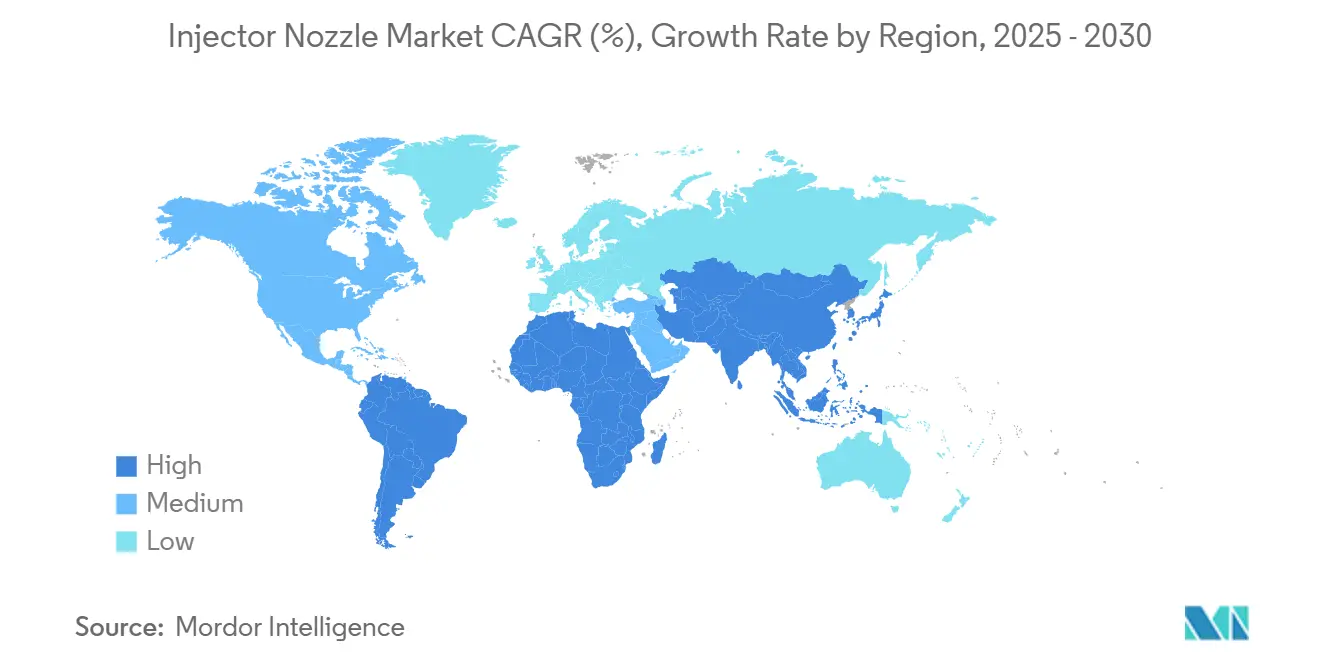

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Injektordüsen-Marktanalyse von Mordor Intelligence

Die Marktgröße für Injektordüsen wird im Jahr 2025 auf 6,93 Milliarden USD geschätzt und soll bis 2030 auf 9,01 Milliarden USD anwachsen, was einem CAGR von 5,41 % über den Zeitraum 2025–2030 entspricht. Eine robuste Nachfrage nach Verbrennungsmotoren in Nutzfahrzeugen, zunehmend strengere Emissionsvorschriften und der Aufstieg von Wasserstoff-Dual-Fuel-Motoren stützen diesen Wachstumspfad. Strengere Abgasvorschriften in Europa und China haben den OEM-Fokus auf Hochdruck-Benzin-Direkteinspritzungsplattformen (GDI) verlagert, die präzisionsgefertigte Mehrloch-Düsen erfordern. Softwaredefinierte Injektoren mit Over-the-Air-Kalibrierung gewinnen an Bedeutung und verwandeln das Bauteil in ein vernetztes Teilsystem. Gleichzeitig begrenzen Elektrifizierungstendenzen die Stückzahlen bei kleinen Stadtfahrzeugen, während schwere Nutzfahrzeugflotten weiterhin auf fortschrittliche Diesel- und aufkommende Wasserstofflösungen setzen, was die Gesamtnachfrage abfedert.

Wichtigste Erkenntnisse des Berichts

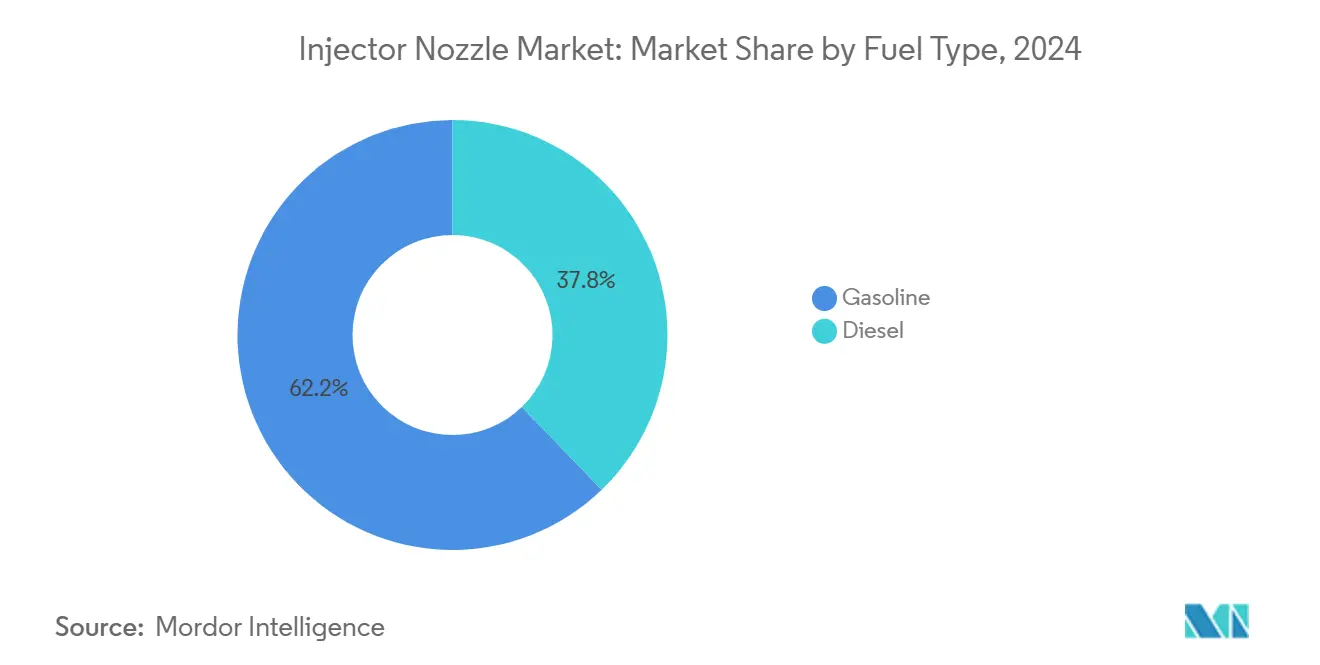

- Nach Kraftstofftyp führte Benzin im Jahr 2024 mit einem Marktanteil von 62,19 % am Injektordüsen-Markt; Diesel wird bis 2030 den schnellsten CAGR von 5,93 % verzeichnen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 71,87 % des Injektordüsen-Marktvolumens auf Personenkraftwagen; leichte Nutzfahrzeuge wachsen bis 2030 mit einem CAGR von 6,84 %.

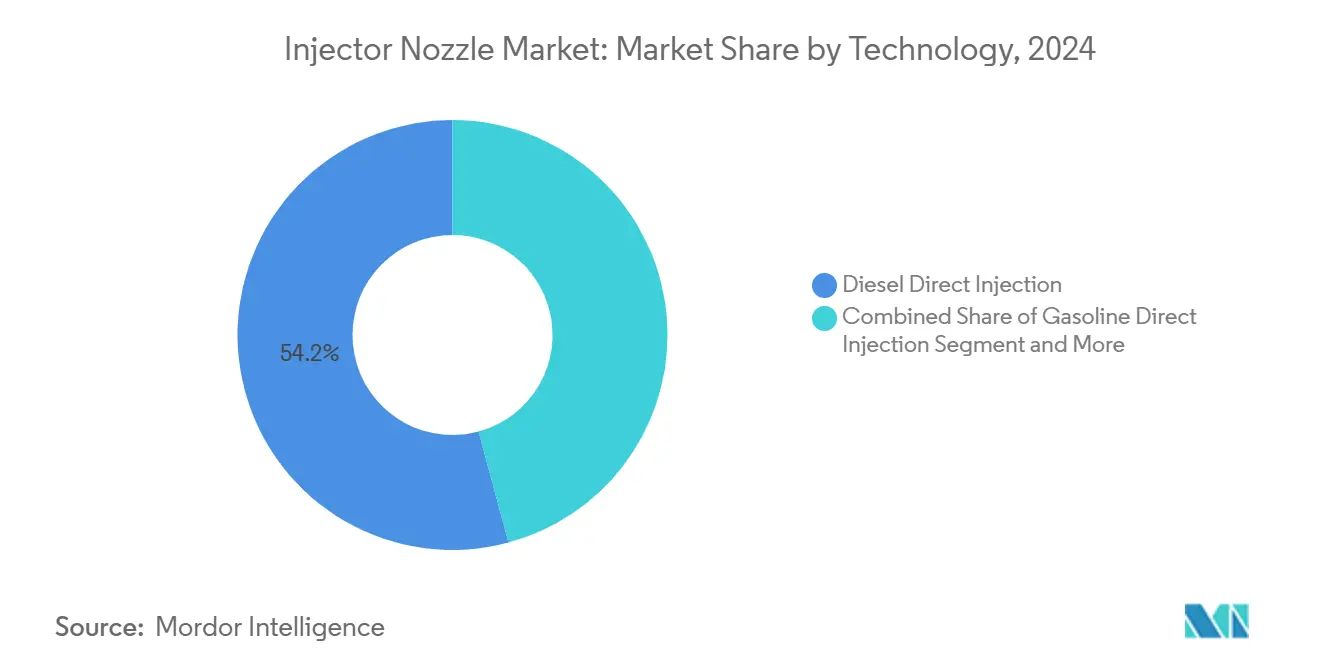

- Nach Technologie hielt die Diesel-Direkteinspritzung im Jahr 2024 einen Marktanteil von 54,16 % am Injektordüsen-Marktvolumen, während die Benzin-Direkteinspritzung bis 2030 den höchsten CAGR von 7,27 % verzeichnet.

- Nach Düsentyp hielten Mehrloch-Designs im Jahr 2024 einen Marktanteil von 46,12 % am Injektordüsen-Marktvolumen und wachsen bis 2030 mit einem CAGR von 6,37 %.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 48,23 % am Injektordüsen-Markt; Südamerika wird bis 2030 den schnellsten CAGR von 7,46 % verzeichnen.

Globale Injektordüsen-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Abgas- und Verdunstungsemissionsnormen | +1.8% | EU, China | Kurzfristig (≤ 2 Jahre) |

| Rascher OEM-Wechsel zu Benzin-Direkteinspritzungsplattformen | +1.5% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Downsizing-Turbomotoren mit Bedarf an Hochdruck-Mehrloch-Düsen | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Pilotprojekte für softwaredefinierte Injektoren mit Over-the-Air-Durchflussabstimmung | +0.8% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Anstieg von Wasserstoff-Dual-Fuel-Nachrüstungen für schwere Lkw | +0.7% | Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte metallische Düsen reduzieren die Prototypen-Vorlaufzeit um 60 % | +0.6% | Globale Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Abgas- und Verdunstungsemissionsnormen

Die Euro-7-Vorschriften führen Partikelanzahlgrenzwerte von PN10 (Partikel >10 Nanometer) ein, die Einspritzsysteme erfordern, die eine nahezu perfekte Kraftstoffzerstäubung erreichen können, um die Partikelbildung während der Verbrennung zu minimieren[1]"Die Kommission schlägt neue Euro-7-Normen vor, um Schadstoffemissionen von Fahrzeugen zu reduzieren und die Luftqualität zu verbessern," Europäische Kommission, europa.eu.. Diese regulatorische Verschiebung zwingt OEMs über die traditionelle PN23-Konformität hinaus zur Ultrafeinpartikelkontrolle und schafft Nachfrage nach Mehrloch-Düsen mit optimierten Sprühmustern und Einspritzdrücken von über 350 bar. Chinas Umsetzung der China-VI-B-Normen mit verlängerten Garantiezeiträumen überträgt das Emissionskonformitätsrisiko auf Tier-1-Zulieferer und zwingt Einspritzsystemhersteller, in robustere Designs und Qualitätssicherungsprozesse zu investieren. Der regulatorische Kaskadeneffekt erstreckt sich auf Schwellenmärkte, in denen die Einführung von Euro 4 und Euro 5 beschleunigt wird, was den adressierbaren Markt für Präzisionseinspritztechnologien erweitert, die bisher Premium-Anwendungen vorbehalten waren.

Rascher OEM-Wechsel zu Benzin-Direkteinspritzungsplattformen

Toyotas Erweiterung seiner 2,0-Liter-Dynamic-Force-Turbomotorfamilie und Hyundais Einsatz des Smartstream-1,0-Liter-Turbo-GDi über kompakte Fahrzeugplattformen zeigen, wie führende OEMs der Direkteinspritzung für Kraftstoffeffizienzgewinne Priorität einräumen. Die EA888-Evo-5-Motorenreihe der Volkswagen Group erreicht einen Einspritzdruck von 500 bar, was einer Steigerung von 67 % gegenüber früheren Generationen entspricht, während Mercedes-Benz Piezo-Injektoren in seine M254-Motorenreihe integriert, um präzise Mehrfacheinspritzstrategien zu ermöglichen. Dieses technologische Wettrüsten schafft differenzierte Nachfrage nach Hochdruck-Kraftstoffschienen, präzisionsgefertigten Düsenspitzen und fortschrittlicher Steuerelektronik, die Einspritzzeitpunkte im Mikrosekundenbereich verwalten kann. Die Verschiebung kommt insbesondere Zulieferern zugute, die Sensortechnologien direkt in Injektorkörper integrieren können und so Echtzeit-Rückmeldungen für adaptive Einspritzstrategien ermöglichen.

Downsizing-Turbomotoren mit Bedarf an Hochdruck-Mehrloch-Düsen

Motorenverkleinerungsstrategien, die die Leistungsabgabe aufrechterhalten und gleichzeitig den Kraftstoffverbrauch verbessern, schaffen extreme Betriebsbedingungen, die von Einspritzsystemen eine präzise Kraftstoffdosierung unter variierenden Ladedrücken und Brennraumtemperaturen erfordern. Mehrloch-Düsendesigns mit 6–8 Löchern optimieren die Kraftstoffverteilung in verkleinerten Brennräumen, während strahlgeführte Einspritzstrategien die Wandbenetzung minimieren, die Partikelemissionen verursacht. Fortschrittliche Fertigungstechniken ermöglichen Lochdurchmesser unter 150 Mikrometern mit präziser Durchflussanpassung zwischen den Löchern, was für die Aufrechterhaltung der Verbrennungsstabilität über den erweiterten Betriebsbereich des Motors entscheidend ist. Der Trend zu 48-Volt-Mildhybrid-Systemen erhöht die Komplexität, da Einspritzsysteme schnell an Motor-Start-Stopp-Zyklen und Rekuperationsbremsereignisse angepasst werden müssen.

Anstieg von Wasserstoff-Dual-Fuel-Nachrüstungen für schwere Lkw

Boschs Wasserstoffmotorprogramm zielt bis 2030 auf eine Marktchance von 1 Milliarde USD ab[2]"Bosch setzt auf Innovationen, Partnerschaften und Akquisitionen – Kostensenkung bleibt im Fokus," Bosch, bosch-presse.de., mit Produktionsaufträgen von führenden Lkw-OEMs in Europa, China und Nordamerika für sowohl Saugrohr- als auch Direkt-Wasserstoffeinspritzvarianten. Cummins' 15-Liter-X15H-Wasserstoffmotor und Volvos Zusammenarbeit mit Westport Fuel Systems zeigen, wie etablierte Antriebsstranghersteller vorhandenes Einspritz-Know-how für Wasserstoffanwendungen anpassen. Wasserstoffeinspritzsysteme erfordern spezialisierte Materialien und Dichttechnologien, um die einzigartigen Eigenschaften von Wasserstoff zu handhaben, einschließlich seiner Tendenz, in herkömmlichen Stahlbauteilen Wasserstoffversprödung zu verursachen. Der Nachrüstmarkt kommt insbesondere Zulieferern zugute, die bestehende Diesel-Einspritzinfrastruktur für Wasserstoffkompatibilität anpassen können, was den Kapitalbedarf für Flottenoperatoren beim Übergang zu kohlenstoffneutralen Kraftstoffen reduziert.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Batterie-Elektrofahrzeug-Durchdringung im Stadtbus- und Einstiegssegment | -1.4% | Europa, China | Kurzfristig (≤ 2 Jahre) |

| Hohe Werkzeugkosten für Piezo- und Ultrahochdrucksysteme | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Verschärfung der EU-Partikelanzahlvorschriften mit Zwang zu kostspieligen Nachbehandlungen | -0.9% | Europa | Mittelfristig (2–4 Jahre) |

| China-VI-B-Garantiezeitverlängerung überträgt Risiko auf Zulieferer | -0.8% | China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Batterie-Elektrofahrzeug-Durchdringung im Stadtbus- und Einstiegsfahrzeugsegment

Die Durchdringung von Elektrofahrzeugen mit neuer Energie in China erreichte im August 2025 55,1 % der inländischen Personenkraftwagenverkäufe, wobei reine Elektrofahrzeuge den Großteil dieses Übergangs ausmachten[3]"Chinas Automobilpreiskampf tobt trotz regulatorischer Einschränkungen weiter," Nikkei Asia, kr-asia.com.. Elektrifizierungsprogramme für Stadtbusse in großen europäischen Städten eliminieren jährlich Tausende von Diesel-Einspritzsystemen, während Einstiegs-Elektrofahrzeugmodelle wie BYDs Angebote unter 15.000 USD direkt mit herkömmlichen Verbrennungsfahrzeugen konkurrieren, die andernfalls Kraftstoffeinspritzsysteme benötigen würden. Das Hemmnis betrifft insbesondere Zulieferer, die sich auf hochvolumige, kostensensitive Anwendungen konzentrieren, bei denen elektrische Antriebsstränge Preisparität mit herkömmlichen Motoren erreichen. Der Übergang schafft jedoch Chancen in Hybridanwendungen, bei denen Einspritzsysteme mit elektrischen Antriebskomponenten integriert werden müssen, was neue Steuerstrategien und Bauteilspezifikationen erfordert.

Hohe Werkzeugkosten für Piezo- und Ultrahochdrucksysteme

Die Herstellung piezoelektrischer Injektoren erfordert spezialisierte Keramikverarbeitungsanlagen und Präzisionsmontagekapazitäten, die für vollständige Produktionslinien 50 Millionen USD übersteigen können, was Barrieren für kleinere Zulieferer schafft und die Marktbeteiligung auf etablierte Tier-1-Unternehmen beschränkt. Die Entwicklung von Ultrahochdruckkraftstoffsystemen erfordert umfangreiche Prüfinfrastruktur zur Validierung der Bauteilhaltbarkeit unter Drücken von nahezu 500 bar, während Regulierungskonformitätsprüfungen für neue Einspritztechnologien die Entwicklungszeiträume um 18–24 Monate verlängern können. Diese Kapitalintensitätsanforderungen begünstigen die Konsolidierung unter Einspritzsystemzulieferern und schränken möglicherweise Innovationen kleinerer, spezialisierter Hersteller ein, denen die Ressourcen für umfassende Werkzeuginvestitionen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Dieselwachstum übertrifft Benzin trotz kleinerer Basis

Diesel-Einspritzsysteme halten im Jahr 2024 einen Marktanteil von 37,81 %, zeigen jedoch mit einem CAGR von 5,93 % bis 2030 eine überlegene Wachstumsdynamik und übertreffen Benzins Expansion von 5,41 % trotz Benzins dominanter Marktposition von 62,19 %. Diese kontraintuitive Dynamik spiegelt die Widerstandsfähigkeit von Diesel in Nutzfahrzeuganwendungen wider, wo die Elektrifizierung mit Reichweiten- und Nutzlastbeschränkungen konfrontiert ist, insbesondere in den Segmenten Fernverkehr und Baumaschinen. Schwerlastanwendungen setzen zunehmend auf Common-Rail-Systeme, die bei Drücken von über 2.500 bar betrieben werden und präzisionsgefertigte Düsen erfordern, die mehrere Einspritzereignisse pro Verbrennungszyklus bewältigen können.

Benzin-Einspritzsysteme profitieren von der weit verbreiteten GDI-Einführung auf Personenkraftwagenplattformen, sehen sich jedoch Gegenwind durch die beschleunigte Elektrofahrzeugdurchdringung in städtischen Mobilitätssegmenten ausgesetzt. Die Weiterentwicklung des Benzinsegments hin zu piezoelektrischer Betätigung und softwaredefinierten Einspritzstrategien schafft eine Wertmigration hin zu höherwertigen Bauteilen, was Volumenrückgänge in Einstiegsanwendungen teilweise ausgleicht. Die aufkommende Kompatibilität mit alternativen Kraftstoffen, einschließlich synthetischer E-Kraftstoffe und Wasserstoffmischungen, positioniert sowohl Diesel- als auch Benzin-Einspritzsysteme für eine erweiterte Relevanz in kohlenstoffneutralen Kraftstoffanwendungen.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben Wachstum trotz Dominanz der Personenkraftwagen

Personenkraftwagen hielten im Jahr 2024 einen Marktanteil von 71,87 %, während leichte Nutzfahrzeuge mit einem CAGR von 6,84 % bis 2030 als das am schnellsten wachsende Segment hervorgingen und die Wachstumsrate der Personenkraftwagen deutlich übertrafen. Diese Divergenz spiegelt die langsamere Elektrofahrzeugadoption von Nutzfahrzeugbetreibern aufgrund von Gesamtbetriebskostenüberlegungen wider, was eine anhaltende Nachfrage nach fortschrittlichen Einspritzsystemen in Liefer-, Service- und Versorgungsanwendungen schafft. Mittelschwere und schwere Nutzfahrzeuge halten eine stetige Nachfrage nach Hochdruck-Diesel-Einspritzsystemen aufrecht. Gleichzeitig profitieren Busse und Reisebusse von Wasserstoff-Dual-Fuel-Nachrüstprogrammen, die die Betriebslebensdauer von Verbrennungsantrieben verlängern.

Der große Marktanteil des Personenkraftwagenssegments verdeckt bedeutende interne Verschiebungen hin zu Hybridantrieben, die Einspritzsysteme erfordern, die nahtlos mit elektrischen Antriebskomponenten integriert werden können. Fortschrittliche Fahrerassistenzsysteme und vernetzte Fahrzeugarchitekturen treiben die Nachfrage nach Einspritzsystemen mit eingebetteten Sensoren und Kommunikationsfähigkeiten an und verwandeln traditionelle mechanische Bauteile in integrierte Fahrzeugteilsysteme. Nutzfahrzeuganwendungen legen besonderen Wert auf Haltbarkeit und Wartungsfreundlichkeit von Einspritzsystemen, was differenzierte Anforderungen an Bauteile schafft, die für Millionen-Meilen-Wartungsintervalle und raue Betriebsumgebungen ausgelegt sind.

Nach Technologie: GDI-Beschleunigung fordert die Führungsposition der Diesel-Direkteinspritzung heraus

Die Diesel-Direkteinspritzung hält derzeit einen Marktanteil von 54,16 %, während die Benzin-Direkteinspritztechnologie bis 2030 mit einem CAGR von 7,27 % beschleunigt und sich damit positioniert, Diesels Dominanz bis zum Ende des Prognosezeitraums herauszufordern. Dieser Technologiewandel spiegelt OEM-Strategien wider, die Kraftstoffeffizienz aus verkleinerten Motoren zu maximieren und gleichzeitig zunehmend strengere Emissionsstandards durch präzise Kraftstoffdosierung und Verbrennungssteuerung zu erfüllen. Fortschrittliche GDI-Systeme integrieren strahlgeführte Einspritzstrategien und Mehrloch-Düsen, die bei Drücken von nahezu 500 bar betrieben werden und damit Diesel-Systemspezifikationen ebenbürtig sind.

Die Benzin-Saugrohreinspritzung behält ihre Relevanz in kostensensitiven Anwendungen und Hybridantrieben, bei denen Einfachheit und Zuverlässigkeit Spitzeneffizienzüberlegungen überwiegen. Die Reife der Technologie ermöglicht es Herstellern, äußerst wettbewerbsfähige Preise zu erzielen und gleichzeitig grundlegende Emissionsanforderungen in Märkten zu erfüllen, in denen Euro-6-Konformität ausreicht. Diesel-Direkteinspritzsysteme entwickeln sich hin zu noch höheren Drücken und ausgefeilteren Einspritzstrategien, einschließlich Konzepten mit geführter Kraftstoffeinspritzung, die die Kraftstoff-Luft-Mischung in fortschrittlichen Verbrennungsmodi optimieren, die für die Kompatibilität mit kohlenstoffneutralen Kraftstoffen ausgelegt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Düsentyp: Mehrloch-Dominanz spiegelt Leistungsanforderungen wider

Mehrloch-Düsen erfassen im Jahr 2024 einen Marktanteil von 46,12 % und halten gleichzeitig die höchste Wachstumsrate des Segments mit einem CAGR von 6,37 %, was ihre überlegenen Kraftstoffzerstäubungsfähigkeiten widerspiegelt, die für die Erfüllung der Euro-7-Partikelanzahlvorschriften unerlässlich sind. Diese Designs umfassen typischerweise 6–8 präzisionsgefertigte Löcher mit Durchmessern unter 150 Mikrometern, die Sprühmuster ermöglichen, die für spezifische Brennraumgeometrien und Einspritzstrategien optimiert sind. Fortschrittliche Fertigungstechniken, einschließlich Laserbohrung und Funkenerosion, erreichen eine Loch-zu-Loch-Durchflussvariation unter 2 %, was für die Aufrechterhaltung der Verbrennungsstabilität unter allen Betriebsbedingungen entscheidend ist.

Zapfendüsen behalten ihre Bedeutung in Anwendungen, die variable Sprühmuster und einen robusten Betrieb in verunreinigten Kraftstoffumgebungen erfordern, insbesondere in Offroad- und Marineanwendungen, bei denen die Kraftstoffqualität erheblich variiert. Einloch-Designs dienen spezialisierten Anwendungen, einschließlich Piloteinspritzstrategien und Tests zur Kompatibilität mit alternativen Kraftstoffen, während Pintaux-Konfigurationen Kompromisslösungen für Anwendungen bieten, die sowohl Leistung als auch Kostenoptimierung erfordern. Die Weiterentwicklung des Düsentyps hin zur additiven Fertigung ermöglicht schnelles Prototyping und Anpassung für spezifische Motoranwendungen und reduziert die Entwicklungszeiträume im Vergleich zu herkömmlichen Bearbeitungsprozessen um bis zu 60 %.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2024 auf 48,23 % des globalen Umsatzes. Chinas Pkw-Verkäufe im August 2025 erreichten 2,54 Millionen Einheiten, was einem Wachstum von 16,5 % gegenüber dem Vorjahr entspricht, obwohl der Anteil der Elektrofahrzeuge mit neuer Energie 55 % überstieg. Indiens Umstieg auf Bharat-Stage-VI-Normen und Ethanol-Beimischungsmandate treibt eine neue Nachfrage nach robusten Benzininjektoren an. Japan und Südkorea sind Ankerpunkte für die Hochpräzisionsfertigung von Piezo-Düsen und liefern bedeutende Exportmengen in alle Regionen.

Südamerika ist das am schnellsten wachsende Gebiet mit einem CAGR von 7,46 %. Brasilianische Flex-Fuel-Programme erfordern Injektoren, die variable Ethanolmischungsverhältnisse tolerieren, während die argentinische Pickup-Produktion die Nachfrage nach Hochdruck-Dieselbauteilen unterstützt.

Europa und Nordamerika bieten ein kontrastierendes Bild: Strengere Euro-7- und EPA-Vorschläge treiben technologische Innovationen voran – 500-bar-GDI und NOx-reduzierende Dieselkonzepte –, doch aggressive Elektrifizierungsziele begrenzen das langfristige Volumen. Der Nahe Osten und Afrika nutzen Infrastrukturinvestitionen für die Nachfrage nach Nutzfahrzeugen, obwohl Währungsvolatilität das Zuliefererrisiko erhöht. Insgesamt unterstreichen die regionalen Dynamiken den Wandel der Injektordüsen-Branche von reinem Volumen hin zu wertreichen, regulierungsgetriebenen Nischen.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert. Bosch, Denso und Continental lieferten im Jahr 2024 nahezu die Hälfte der Injektordüsen und wetteifern darum, wasserstoffkompatible Systeme zu kommerzialisieren. Bosch strebt bis 2030 einen Wasserstoffumsatz von 5 Milliarden USD an und hat fünf Schwerlast-Lkw-Motorenprogramme auf drei Kontinenten gesichert. Continental erweiterte seinen Aftermarket-Katalog im Jahr 2025 und setzt auf anhaltenden Bedarf an Verbrennungsmotor-Wartungsleistungen, da globale Flotten altern.

Densos Halbleiterallianz mit ROHM integriert Leistungselektronik in Injektorsteuermodule, reduziert Latenz und verbessert die Sprühpräzision. Aufstrebende Wettbewerber nutzen additive Fertigung, um auf Niedrigvolumen-, Hochanpassungsnischen wie Motorsport und Offroad abzuzielen. Das Wettbewerbsfeld verlagert sich von mechanischer Exzellenz allein hin zur vollständigen Systemintegration, die Hardware, eingebettete Software und Cloud-Analysen verbindet.

OEMs vergeben zunehmend langfristige Modulverträge, die Injektoren, Pumpen, Schienen und Steuerlogik bündeln. Zulieferer, die Lebenszyklusdienstleistungen anbieten – von Kalibrierung über Echtzeit-Diagnose bis hin zu Over-the-Air-Updates –, erzielen stabilere Umsatzströme und höhere Margen. Marktteilnehmer ohne umfangreiche 500-bar-Validierungsanlagen sehen sich hohen Eintrittsbarrieren gegenüber, was Chancen hin zu kollaborativer Innovation oder Nischenspezialisierung verlagert.

Führende Unternehmen der Injektordüsen-Branche

Robert Bosch GmbH

Denso Corporation

Continental AG

Delphi Technologies (Phinia)

Magneti Marelli S.p.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Continental startete eine umfangreiche Erweiterung des Aftermarket-Produktsortiments, einschließlich Hochdruck-Kraftstoffpumpen als erstmalige Aftermarket-Einführung, und erweiterte das Motormanagementangebot mit rund 700 neuen Teilenummern, um die Abdeckung im Durchschnitt um 50 % zu erhöhen. Die Initiative nutzt Continentals mehr als 20-jährige Erfahrung und über 200 Millionen gelieferte Sensoren und Steuergeräte, um die wachsende Aftermarket-Nachfrage nach Präzisionseinspritzbauteilen zu erschließen.

- Januar 2024: Bosch kündigte auf der CES 2024 die Entwicklung von Wasserstoff-Verbrennungsmotoren für den Schwerlast-Lkw-Bereich an, mit sowohl Saugrohr- als auch Direkteinspritzvarianten, die noch im Jahr 2024 auf den Markt kommen sollen. Das Unternehmen positionierte den dualen Ansatz als Fortsetzung der Elektrifizierung bei gleichzeitiger Entwicklung von Wasserstofftechnologien in den Bereichen Produktion, Versorgungsinfrastruktur und Bauteile.

Umfang des globalen Injektordüsen-Marktberichts

| Diesel |

| Benzin |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Benzin-Saugrohreinspritzung |

| Benzin-Direkteinspritzung |

| Diesel-Direkteinspritzung |

| Zapfendüse |

| Mehrloch |

| Pintaux |

| Einloch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Diesel | |

| Benzin | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Technologie | Benzin-Saugrohreinspritzung | |

| Benzin-Direkteinspritzung | ||

| Diesel-Direkteinspritzung | ||

| Nach Düsentyp | Zapfendüse | |

| Mehrloch | ||

| Pintaux | ||

| Einloch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Injektordüsen-Markts?

Die Injektordüsen-Marktgröße beläuft sich im Jahr 2025 auf 6,93 Milliarden USD.

Wie schnell wird der Injektordüsen-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 mit einem CAGR von 5,41 % wächst.

Welcher Kraftstofftyp zeigt das stärkste Wachstumspotenzial?

Diesel-Einspritzsysteme werden mit einem CAGR von 5,93 % am schnellsten wachsen, bedingt durch die Nachfrage im Schwerlastbereich und bei Wasserstoff-Dual-Fuel-Anwendungen.

Warum gewinnen Mehrloch-Injektordüsen an Beliebtheit?

Mehrloch-Designs erreichen eine überlegene Zerstäubung, die für die Euro-7-PN10-Grenzwerte erforderlich ist, und verzeichnen den höchsten CAGR von 6,37 %.

Welche Region führt die globale Nachfrage nach Injektordüsen an?

Asien-Pazifik blieb im Jahr 2024 mit einem Anteil von 48,23 % der größte Markt, angetrieben durch China und Indien.

Wie beeinflusst Wasserstoff die Entwicklung von Injektordüsen?

Tier-1-Zulieferer bringen wasserstoffkompatible Düsen für schwere Lkw auf den Markt und erschließen damit bis 2030 einen neuen Umsatzstrom im Milliardenbereich.

Seite zuletzt aktualisiert am: