シリンダー休止システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.11 十億米ドル |

| 市場規模 (2030) | 7.03 十億米ドル |

| 成長率 (2025 - 2030) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリンダー休止システム市場分析

シリンダー休止システムの市場規模は2025年に57億1,000万米ドルに達し、予測期間を通じて6.58%のCAGRを記録しながら2030年までに70億3,000万米ドルに拡大する見込みです。欧州連合の乗用車CO₂排出量95g/km目標および2026年までに40.5マイル/ガロンを義務付ける米国CAFE規制を中心とした世界的なCO₂・燃費規制の継続的な強化が、費用対効果の高いエンジン効率技術への需要を下支えしています。自動車メーカーはシリンダー休止を重視しています。これはフルハイブリッドパワートレインほどの資本集約性を必要とせずに5〜8%の燃費改善をもたらすためです。同時に、バルブトレインサプライヤーは独自の制御ソフトウェアとハードウェアをバンドルすることで健全なマージンを維持しています。48Vの電気システムを活用してNVHを平滑化し動作範囲を拡大するマイルドハイブリッドアーキテクチャにおいて採用が加速しています。商用車プログラムでは現在、SCR後処理装置の熱管理にこの技術を展開しています。2025年以降の特許満了により参入障壁が低下し、AIベースのスキップファイアアルゴリズムがシステム性能への期待を再定義するにつれ、競争の激しさが増しています。

主要レポートのポイント

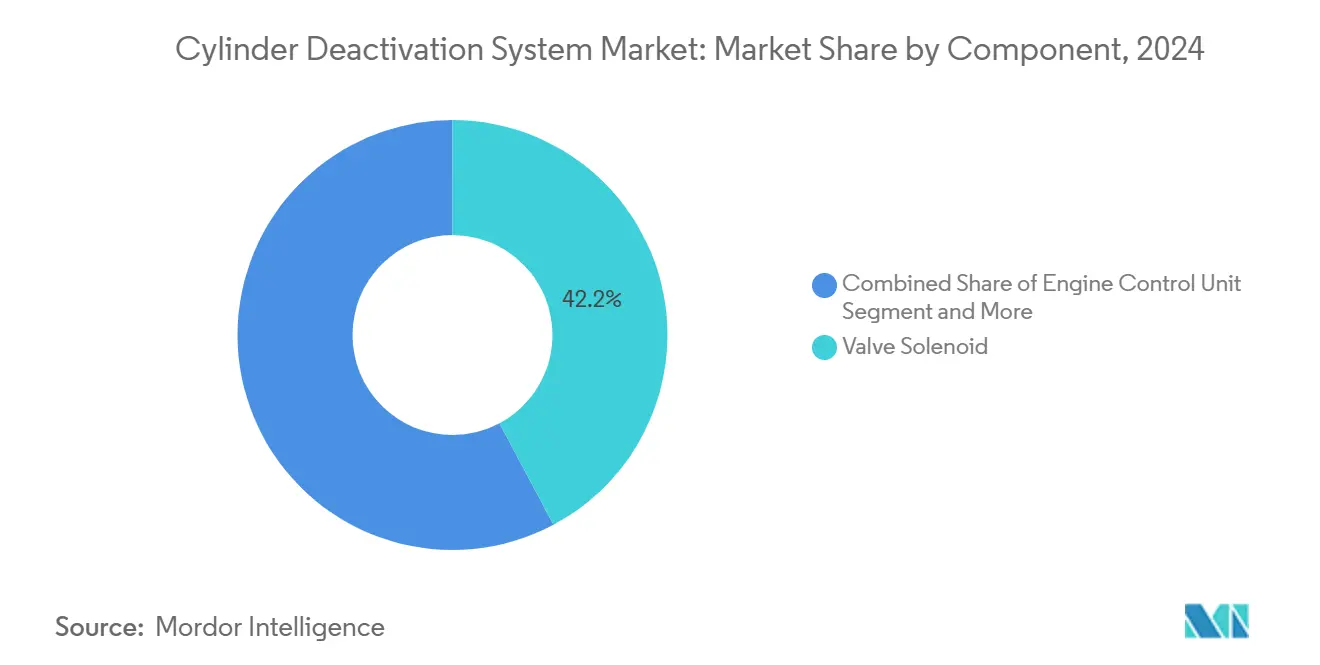

- コンポーネント別では、バルブソレノイドが2024年のシリンダー休止システム市場において最大の42.22%のシェアを占め、エンジンコントロールユニットは2030年にかけて7.32%のCAGRで成長すると予測されています。

- 作動方式別では、油圧式システムが2024年のシリンダー休止システム市場規模の52.81%を占め、電動式作動は2030年にかけて7.98%のCAGRで拡大する見込みです。

- 燃料タイプ別では、ガソリン用途が2024年のシリンダー休止システム市場シェアの56.35%を占めましたが、ディーゼルプログラムは2030年にかけて最速の7.23%のCAGRを記録する見通しです。

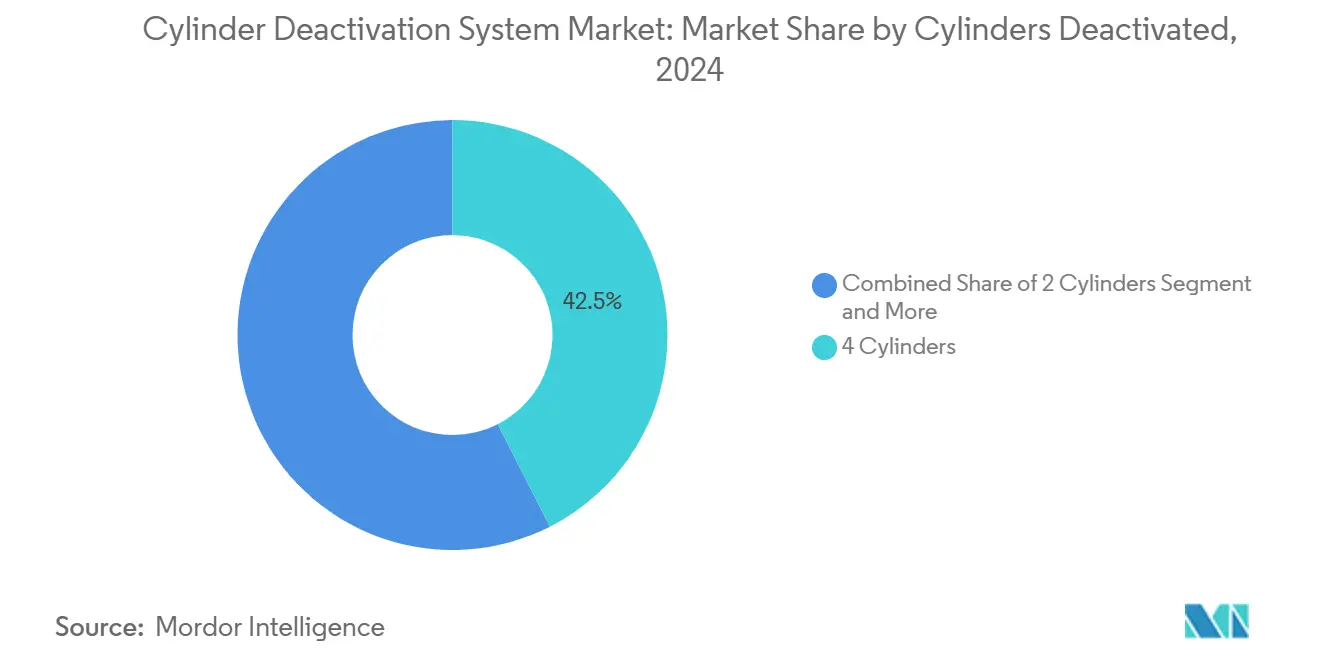

- 休止シリンダー数別では、4気筒ソリューションが2024年に42.51%のシェアでリードし、6気筒システムは2030年にかけて最高の7.74%のCAGRを示すと予測されています。

- 用途別では、スタートストップ統合が2024年のシリンダー休止システム市場規模の52.18%を占めました。延長アイドリングおよび熱管理ソリューションは同期間において7.84%のCAGRで進展しています。

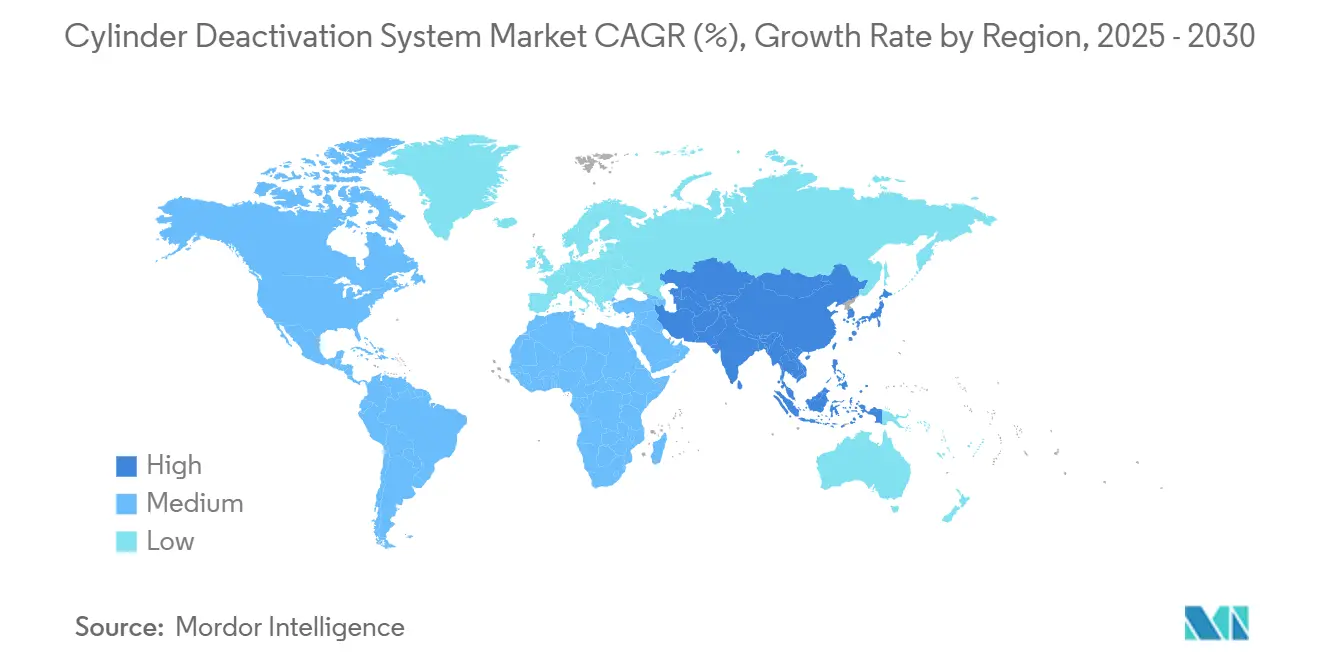

- 地域別では、北米が2024年に36.31%のシェアで首位を占め、アジア太平洋地域は2030年にかけて8.34%のCAGRで最速成長を遂げる見込みです。

世界のシリンダー休止システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なCO₂/CAFE規制の強化 | +1.8 % | 欧州、北米 | 中期(2〜4年) |

| OEMによる費用対効果の高い燃費改善の追求 | +1.5 % | 北米、新興市場 | 短期(2年以内) |

| 48Vマイルドハイブリッドプラットフォームの成長 | +1.2 % | 欧州、アジア太平洋 | 中期(2〜4年) |

| SCR熱制御のための大型ディーゼルCDA | +0.9 % | 北米、欧州 | 長期(4年以上) |

| 主要CDAバルブトレイン特許の2025年以降の満了 | +0.7% | 世界全体、アジア太平洋での最速普及 | 短期(2年以内) |

| AIを活用したダイナミックスキップファイアアルゴリズム | +0.6% | 北米および欧州のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なCO₂/CAFE規制の強化

各国政府は現在、違反に対して段階的な金銭的ペナルティを課しており、EUでは乗用車のCO₂排出量が車両群目標を1g超過するごとに95ユーロの追加課徴金が科されます[1]「乗用車からのCO₂排出量の削減」、欧州委員会、ec.europa.eu。したがって、シリンダー休止は既存の燃焼アーキテクチャから5〜8%の効率を引き出すことで、自動車メーカーに罰金を回避するための即効性のある手段を提供します。OEMのプログラムマネージャーは、大排気量エンジンが絶対的な燃費改善ポテンシャルを増幅させる軽トラックおよびSUVのポートフォリオにおいて、この機能をますます優先するようになっています。規制当局は標準認証サイクルの下でこの技術を認定しており、その統合は世界の製造拠点全体でISO 14001環境マネジメントへのコミットメントと整合しています。こうした政策環境がシリンダー休止システム市場を引き続き牽引しています。

フル電動化に対するOEMの費用対効果の高い燃費改善の追求

シリンダー休止ハードウェアは通常、エンジンの部品表コストに100〜600米ドルを追加するにすぎず、フルハイブリッドシステムの数千ドルのプレミアムをはるかに下回ります。このコスト優位性は価格感応度の高い車両セグメントや、公共充電インフラが依然として乏しい地域で共感を呼んでいます。自動車メーカーはこの機能をヘッジとして捉えています。電動化の経済性が進化し続ける中でICEの競争力を延命させ、バッテリー価格が下落してもシリンダー休止システム市場の関連性を維持するためです。

48Vマイルドハイブリッドおよびスタートストップアーキテクチャの成長

学術的なテストにより、48Vシステムにおける電動モーターのアシストが点火パターン中のトルク偏差を低減することが確認されています。また、電気的なヘッドルームにより、より速いアクチュエーター応答が可能となり、知覚できる振動なしにより低い負荷でより多くの気筒をスキップできるようになります。欧州のプレミアムブランドが採用をリードしており、このアーキテクチャはアジア太平洋全域の大量生産Cセグメントモデルにも展開されています。サプライヤーはベルトスタータージェネレーターを制御する同一のECU内にシリンダー休止制御をパッケージ化し、OEMが複数の効率機能にわたって電子部品コストを償却できるようにすることで、シリンダー休止システム市場の価値提案を強化しています。

SCR熱管理のための大型ディーゼルCDA

ベンチ研究では、気筒の半分を休止させることでSCR入口温度が200℃から250℃以上に上昇し、アイドルおよび低負荷条件下でのNOₓ転換率が77%向上することが示されています。フリートオペレーターは強制DPF再生の減少とDEF消費量の低下を報告しており、これは測定可能な運用コスト削減につながっています。EPA第2フェーズおよび今後のEuro VII規制が実走行排出量を厳格化しており、シリンダー休止は長距離輸送、建設、農業用エンジンのオプションリストに登場するようになっています。商用車チャネルはこうして軽自動車需要を補完し、シリンダー休止システム市場の収益源を多様化しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィールド障害 – リフタークラッシュとオイル消費リコール | -1.2% | 主に北米、世界市場への波及あり | 短期(2年以内) |

| 急速なEV/ハイブリッドコスト低下によるICE投資への圧力 | -0.9% | 世界全体、欧州と中国で最も強い影響 | 中期(2〜4年) |

| アフターマーケットCDA無効化キットを対象とした規制の動き | -0.6% | 北米および欧州の執行地域 | 長期(4年以上) |

| 3気筒ターボダウンサイジングへの移行によるCDAメリットの制限 | -0.4% | 欧州およびアジア太平洋の小型エンジン市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィールド障害 – リフタークラッシュとオイル消費リコール

初期世代の油圧リフターは油圧関連の故障が発生することがあり、保証キャンペーンを引き起こしました。再設計されたコンポーネントが根本原因を軽減しているものの、北米では顧客の残存する懐疑心が続いています。複数のOEMはパワートレイン保証の延長と、特定の負荷域での休止を制限するソフトウェアアップデートで対応しました。これらの措置はブランドの評判を守るものの、一時的にオプション採用率を低下させます。サプライヤーは、よりクリーンなオイルフローパスと硬化リフター表面を採用することで懸念に対処し、シリンダー休止システム市場の軌道への信頼を再構築しています。

急速なEV/ハイブリッドコスト低下によるICE投資への圧力

リチウムイオンバッテリーパックの価格は年々低下しており、BEVとICEパワートレインの初期コスト差が縮小しています。欧州および中国の規制当局は購入インセンティブとZEVクレジットを通じてゼロ排気管排出車両を推進しています。そのため、資本配分は専用電動プラットフォームに傾き、段階的なICE改良に対する自動車メーカーの予算が圧縮される可能性があります。シリンダー休止はハイブリッドおよびレンジエクステンダー構成での投資回収を証明し続け、エンジニアリングの優先度を維持する必要があります。このダイナミクスがシリンダー休止システム市場における長期的な需要弾力性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:エンジンコントロールユニットが勢いを増す

バルブソレノイドは2024年のシリンダー休止システム市場において42.22%のシェアを維持しました。エンジンコントロールユニットは2025年から2030年にかけて7.32%のCAGRを記録し、ハードウェアを上回る成長が予測されています。ECUに組み込まれた機械学習ファームウェアは現在、燃焼安定性、排気ガス温度、ドライバーの挙動をリアルタイムで監視し、スキップパターンをその場で調整します。サプライヤーはこれらのECUをガソリン、ディーゼル、ハイブリッド、代替燃料プログラムを制御できるクロスプラットフォームモジュールとして位置付け、規模の経済を改善しています。バルブソレノイドは依然として部品表の中核を担っていますが、その設計はスキップファイア戦略においてより高いデューティサイクルに耐える、より速い応答と耐障害動作へと進化しています。

ソフトウェアコンテンツの増大により、アルゴリズム、キャリブレーションサービス、データ分析をバンドルできる企業へと利益プールがシフトしています。OEMが無線アップデート機能に移行するにつれ、制御ロジックのアップグレードが車両ライフサイクル全体にわたる収益機会となります。この動向はシリンダー休止システム市場内でのECUプロバイダーの戦略的重要性を強化する一方、機械系サプライヤーにソフトウェアの専門知識を取得またはパートナーシップを通じて獲得することを促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

作動方式別:電動システムが急速に拡大

油圧式デバイスは2024年のシリンダー休止システム市場シェアの52.81%を維持しましたが、電動アクチュエーターは2030年にかけて7.98%のCAGRで拡大する見込みです。概念実証プログラムでは、コイルベースのメカニズムが5ミリ秒の応答時間を実証しており、油圧式リフターの15ミリ秒と比較して、点火シーケンスのより精密な制御が可能です[2]「次世代シリンダー休止バルブトレイン」、Eaton Corporation、eaton.com。電動設計はまた、コールドスタート時の熱管理戦略を複雑にする高圧オイルレールを排除します。

ティア1サプライヤーは現在、同一のフィンガーフォロワーがソレノイドまたは油圧カートリッジのいずれかを受け入れられる統合製品ラインを提供しており、OEMがバリアントごとにコストとパフォーマンスのバランスを取ることを可能にしています。北米では、工具償却が完全に回収されているため、レガシートラックエンジンは引き続き油圧リフターを使用していますが、マイナーチェンジで一部のトリムに電動排気休止が追加されています。アジア太平洋全域では、グリーンフィールドエンジン工場がオール電動バルブトレインをますます採用しており、地域のシェアシフトを加速させています。48V電気アーキテクチャ、診断の粒度、フェイルセーフのデフォルトオープンロジックの収束が、シリンダー休止システム市場内で電動作動を長期的なベースラインとして位置付けています。

燃料タイプ別:ディーゼルプログラムが対象市場を拡大

ガソリンエンジンは2024年のシリンダー休止システム市場の56.35%を占めましたが、フリートオペレーターが後処理装置の熱安定性を優先するにつれ、ディーゼルの実装は2030年にかけて7.23%のCAGRを達成する軌道にあります。CDAはディーゼルエンジンが低負荷運転中にSCR基材を250℃以上に維持できるようにし、NOₓを最大77%削減します。Euro VII執行に伴う厳しいペナルティを考慮し、OEMは中型および大型プラットフォームへの休止統合を急速に進めています。

米国のピックアップおよびSUV購入者が牽引力とV8の走行特性を求めるため、軽自動車ガソリン用途は安定を維持しており、これはスキップファイアロジックと相性が良いです。ハイブリッドパワートレインはさらにCDAを統合し、牽引モーターがトルク不足を補うことで、適度な加速中でも複数の気筒を休止させることができます。都市バス車両のLPGおよびCNGエンジンは新興のニッチセグメントを形成しており、CDAはアイドルストップ中の触媒ライトオフを維持します。これらのトレンドは総じてシリンダー休止システム産業全体での多様化した成長を支えています。

休止シリンダー数別:6気筒ソリューションが成長をリード

4気筒パターンは2024年においても42.51%のシェアを維持しましたが、6気筒システムは7.74%のCAGRで進展すると予測されており、これはラグジュアリー車のインライン6気筒およびV6レイアウトへの移行を反映しています。高度なECUは、定速走行需要下で2〜3気筒のみが点火するよう点火順序をずらすことができ、スムーズさを維持しながら二桁台の燃費改善を実現します。ダイナミックスキップファイアはV8およびV12エンジンへの適用性を拡大しており、プレミアム自動車メーカーはこの機能を活用して、車両群平均CO₂上限を超えることなく大排気量パフォーマンスブランドを維持しています。

システムサプライヤーは4気筒および6気筒ヘッドに適合するスケーラブルなオイルルーティングギャラリーとリフターカートリッジで対応し、物流を簡素化しています。ソフトウェアポートフォリオには現在、クラウド由来のデューティサイクルデータで訓練された気筒選択ヒューリスティクスが含まれており、6気筒パッケージに迅速なキャリブレーションの先行優位性を与えています。この階層は、複数の気筒数にわたってハードウェアとアルゴリズムを最適化できるベンダーにとって収益性の高い道筋を示しており、シリンダー休止システム市場における競争上のポジショニングを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:熱管理ユースケースが加速

スタートストップ統合は、OEMがCDAを市街地走行燃費パッケージにバンドルしたことで、2024年のシリンダー休止システム市場の52.18%を占めました。しかし、延長アイドリングおよび熱管理機能は、厳格な実走行NOₓ制限により2030年にかけて7.84%のCAGRで拡大すると予測されています。ホテル負荷を運転する大型トラックは、エンジン回転数を上げることなく継続的なSCR活動のための排気熱を高めるために2気筒を休止させることができ、ディーゼルを節約し後処理サービス間隔を短縮します。

プラグインハイブリッドにおける電気熱管理も恩恵を受けます。バッテリー消耗フェーズ中の短い燃焼サイクルは半分の気筒を閉じた状態で行うことができ、コールドスタート排出スパイクを軽減し触媒ライトオフを加速します。寒冷地でのキャビン暖房需要も同様の戦略を引き起こし、単純な消費削減を超えたCDAの多機能的価値を示しています。これらのより広い役割がシリンダー休止システム市場の持続的な拡大を支える総合的なパワートレイン最適化の定番として休止を定着させています。

地域分析

北米は2024年のシリンダー休止システム市場において36.31%のシェアを維持しました。ピックアップおよびSUVの優位性と、2026年までに40.5マイル/ガロンを義務付けるCAFE規制が相まって、OEMのバルブトレイン効率改善への注力を持続させています。ただし、地域の成長は以前の信頼性論争による消費者心理の悪化から短期的な逆風に直面しており、メーカーは保証延長とマーケティングの再調整を余儀なくされています。アフターマーケットの無効化デバイスに対する執行措置は、工場装着システムの不正な回避策を減らすことで市場行動をさらに形成しています。

アジア太平洋地域は2025〜2030年にかけて最速の8.34%のCAGRを記録すると予測されており、高い自動車生産台数と内燃機関ドライブラインの継続的な普及に支えられています。中国のOEMは国内のステージ6b燃費クレジットを取得するためにシリンダー休止を統合しており、インドのプログラムはバーラトVII排出ガス規制に先立ってエンジンを将来対応させるためにこの機能を採用しています。低い労働コストと地域のコンポーネントエコシステムが価格競争力を向上させ、多国籍サプライヤーが地域全体に合弁会社と技術センターを設立するよう引き付けています。

欧州は、ブロックがICEの段階的廃止政策と短期的なCO₂コンプライアンスニーズのバランスを取る中で、重要ではあるが緩やかな成長シェアを維持しています。シリンダー休止はBセグメントおよびCセグメントモデル全体で48Vマイルドハイブリッドと標準でペアリングされるようになっており、ブランドが専用BEVアーキテクチャが収益性高くスケールするまでプラットフォームのライフサイクルを延長できるようにしています。Euro VIIドラフトテキストは実走行NOₓ性能を強調しており、ディーゼルバンおよび地域配送トラックに対するCDAの関連性をさらに高めています。一方、南米、中東・アフリカは依然として新興市場であり、この技術のコスト便益比が燃料品質のばらつきやインフラのギャップを相殺できる可能性があり、シリンダー休止システム市場の長期的成長の基盤を築いています。

競合環境

シリンダー休止システム市場は中程度の集中度を示しています。Eaton、Schaeffler、BorgWarnerはそれぞれ、数十年にわたるバルブトレインの知的財産を活用し、油圧式および電動式作動と制御電子機器にわたる包括的なポートフォリオを提供しています。Eatonは最近、OEMの検証サイクルを短縮するオイルおよびコイル作動に対応したモジュラーリフターファミリーを発表しました。Schaefflerの2025年のVitescoとの合併により、統合された48Vソリューションにおけるフットプリントが拡大し、電動休止と可変バルブリフトを統合したeロッカーアセンブリが提供されます[3]「Vitesco Technologiesとの合併完了」、Schaeffler Group、schaeffler.com。

Tula Technologyなどの新興競合他社は、ソフトウェアのみのソリューションとしてライセンス供与されるアルゴリズムスキップファイア制御を導入し、機械的な複雑さなしに追加の燃費改善を主張することでハードウェアの既存企業に挑戦しています。従来のサプライヤーは次世代ECU内にAI推論エンジンを組み込むことで対応し、クラウドアシストキャリブレーションと無線機能アップグレードを可能にしています。2025年以降の特許満了が新規参入者を招きますが、製造精度とサプライチェーンの成熟度は依然として実質的な参入障壁であり、既存企業の有利なコストポジションを維持しています。

ドライブライン企業が休止を補完システムとバンドルしようとする中、戦略的アライアンスが広がっています。BorgWarnerのインテリジェントカムトルクアクチュエーションは現在、フェーザーとCDAロジックを組み合わせており、単一のプロバイダーからバルブタイミングと気筒停止の統合制御をOEMに提供しています。一方、電動車両へのピボット戦略が収益を多様化しています。サプライヤーはレンジエクステンダーハイブリッドおよび水素エンジン向けのCDAキットを市場に投入し、複数の推進ロードマップにわたる関連性を確保し、シリンダー休止システム産業の回復力を強化しています。

シリンダー休止システム産業のリーダー企業

Eaton.

Robert Bosch GmbH

Continental AG

BorgWarner Inc.

Schaeffler AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:Cummins Valvetrain Technologiesは、大型道路車両の燃費改善と排出量削減をもたらすJacobs®シリンダー休止(CDA)技術の追加路上テストから良好な結果を報告しました。

- 2024年5月:Schaefflerは横浜で開催された自動車技術展示会において、BMW B58エンジン向けの排気バルブeロッカーシステムを展示しました。このデモンストレーションでは、排気休止技術と電動補助システムの統合が紹介されました。

世界のシリンダー休止システム市場レポートの範囲

| バルブソレノイド |

| エンジンコントロールユニット(ECU) |

| 電子スロットルコントロールおよびその他 |

| 油圧式 |

| 電動式 |

| 機械式 |

| ガソリン |

| ディーゼル |

| LPG/CNG |

| 2気筒 |

| 4気筒 |

| 6気筒 |

| 8気筒 |

| スタートストップシステム |

| アイドルストップシステム |

| 延長アイドリング/熱管理システム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | バルブソレノイド | |

| エンジンコントロールユニット(ECU) | ||

| 電子スロットルコントロールおよびその他 | ||

| 作動方式別 | 油圧式 | |

| 電動式 | ||

| 機械式 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| LPG/CNG | ||

| 休止シリンダー数別 | 2気筒 | |

| 4気筒 | ||

| 6気筒 | ||

| 8気筒 | ||

| 用途別 | スタートストップシステム | |

| アイドルストップシステム | ||

| 延長アイドリング/熱管理システム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のシリンダー休止システム市場の規模はどのくらいですか?

予測によると、シリンダー休止システム市場は2025年の57億1,000万米ドルから2030年までに70億3,000万米ドルに達する見込みです。

最も成長が速いコンポーネントセグメントはどれですか?

ソフトウェアの複雑性が増すにつれ、電子制御ユニットは2030年にかけて7.32%のCAGRで拡大すると予測されています。

ディーゼルシリンダー休止が勢いを増している理由は何ですか?

ディーゼルプログラムはシリンダー休止を使用してSCR排気温度を250℃以上に維持し、NOₓ転換率を最大77%改善してEuro VIIコンプライアンスを支援しています。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域は2030年にかけて8.34%のCAGRを記録すると予測されており、中国の高い自動車生産台数とインドにおける持続的なICE需要が牽引しています。

48Vマイルドハイブリッドは採用にどのような影響を与えますか?

48Vの電気ネットワークは迅速なトルク補填とアクチュエーター電力を供給し、気筒休止中のNVHを低減して主流の車両セグメント全体での使用を拡大します。

最終更新日: