CyberKnife Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 275.11 Millionen US-Dollar |

| Marktgröße (2031) | 427.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CyberKnife Marktanalyse von Mordor Intelligence

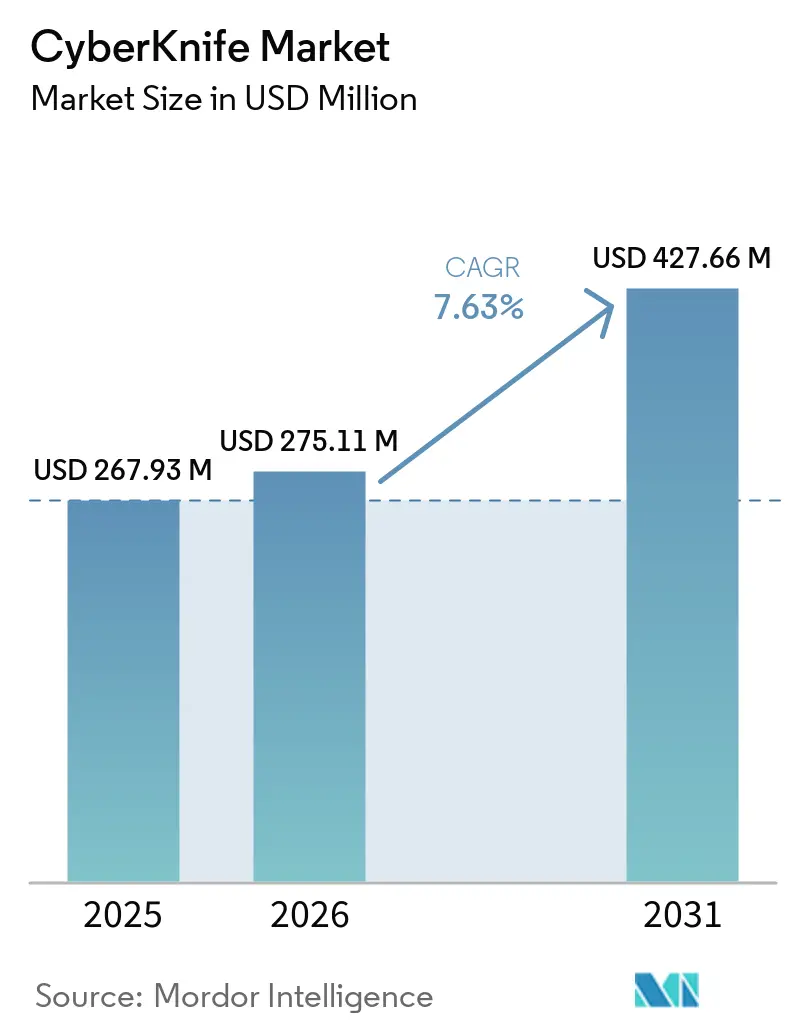

Die CyberKnife Marktgröße soll von 267,93 Millionen USD im Jahr 2025 und 275,11 Millionen USD im Jahr 2026 auf 427,66 Millionen USD bis 2031 expandieren und dabei zwischen 2026 und 2031 eine CAGR von 7,63 % verzeichnen.

Der Markt expandiert, weil Krebsversorgungsanbieter der Submillimeter-Genauigkeit, dem Echtzeit-Tracking und kürzeren Behandlungsplänen als routinemäßigen klinischen Anforderungen und nicht als Premium-Differenzierungsmerkmalen einen höheren Stellenwert beimessen. Der CyberKnife Markt wird auch durch die weltweit steigende Krebslast gestützt, wobei die Weltgesundheitsorganisation erklärt, dass die jährlichen Krebsfälle bis 2050 voraussichtlich 35 Millionen übersteigen werden, was die Nachfrage nach hochpräzisen Strahlungssystemen, die größere Fallzahlen ohne entsprechendes Wachstum der physischen Infrastruktur bewältigen können, stabil hält. Der CyberKnife Markt profitiert von der Fähigkeit des Systems, intrakranielle und extrakranielle Ziele in 1 bis 5 ambulanten Sitzungen zu behandeln, was mit den Bemühungen der Anbieter übereinstimmt, die ambulante Effizienz und den Patientendurchsatz zu verbessern. Der CyberKnife Markt wird auch durch einen Umsatzmix geprägt, der sich in Richtung Software- und Serviceschichten verschiebt, während Neuinstallationen im Asien-Pazifik-Raum die geografische Basis der Plattform erweitern. Der CyberKnife Markt ist nach wie vor stark auf einen einzigen Anbieter konzentriert, was die Preisdisziplin und die Kontrolle über das Ökosystem unterstützt, setzt den Jahresumsatz jedoch auch Verzögerungen bei einer begrenzten Anzahl hochwertiger Kapitalentscheidungen und geopolitischen Störungen aus.

Wichtigste Erkenntnisse des Berichts

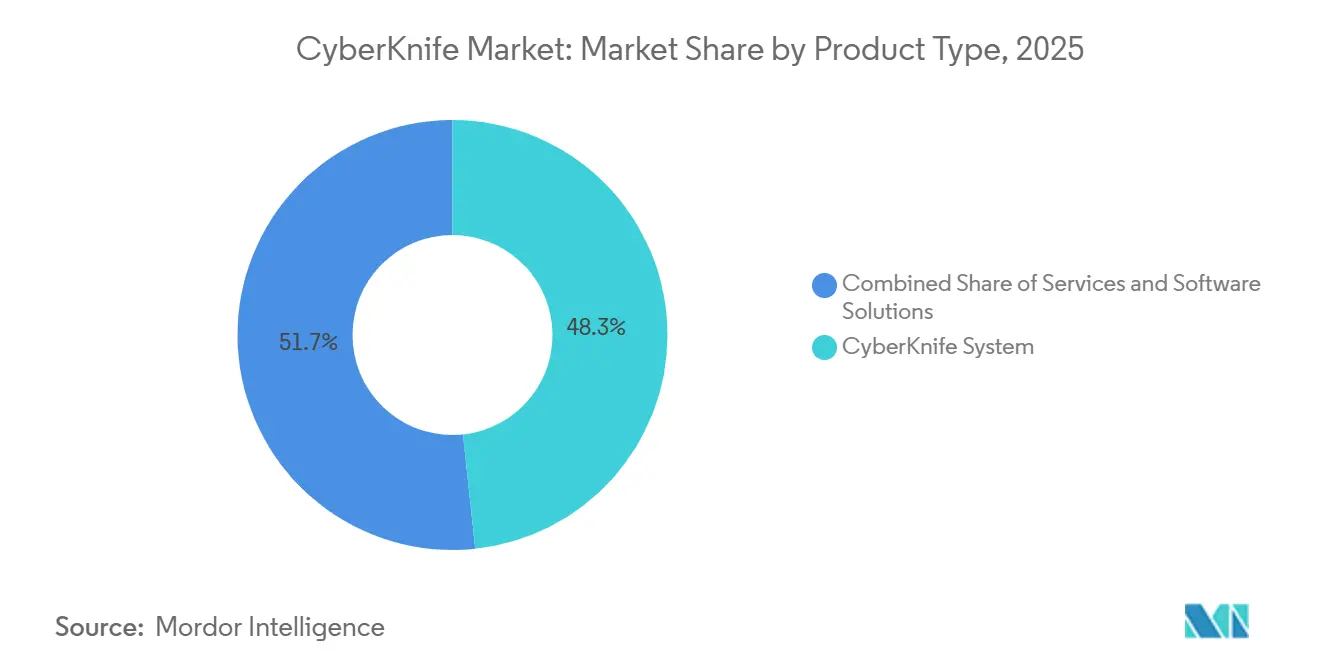

- Nach Produkttyp hielt die CyberKnife System Hardware im Jahr 2025 einen Umsatzanteil von 48,31 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Indikation entfiel im Jahr 2025 ein Anteil von 85,24 % auf die Tumor- und Krebsbehandlung, während vaskuläre Malformationen bis 2031 voraussichtlich mit einer CAGR von 8,52 % expandieren werden.

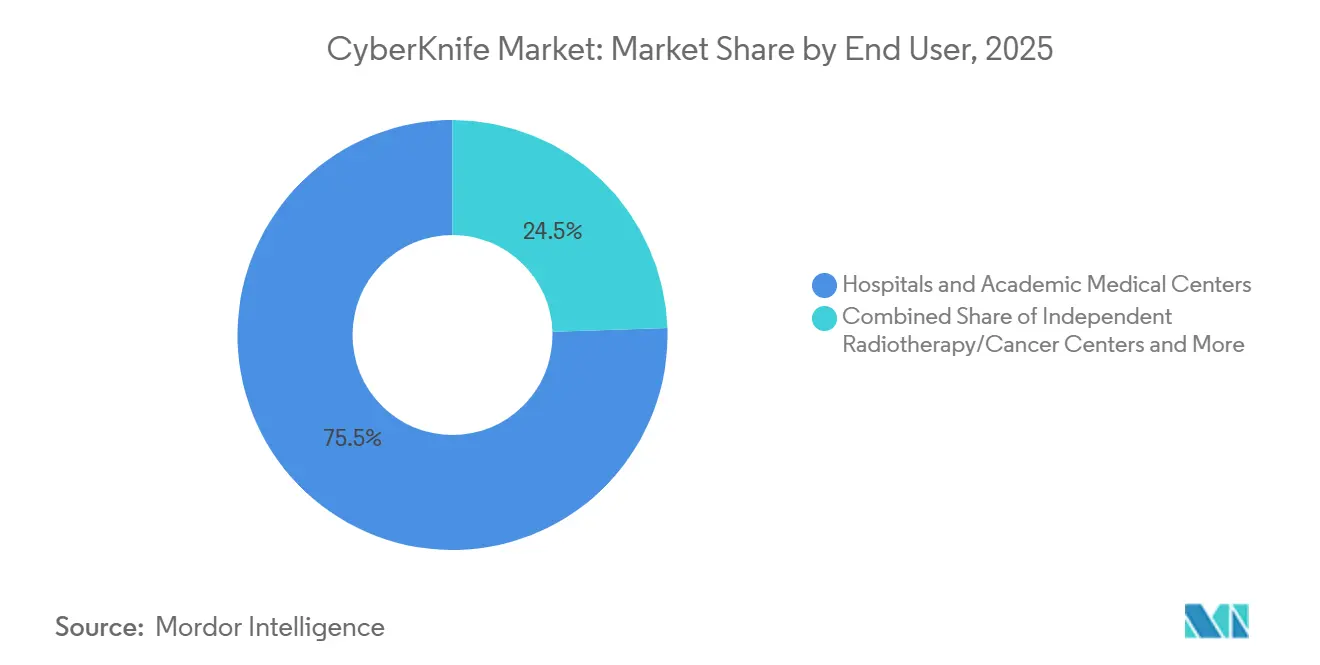

- Nach Endnutzer hielten Krankenhäuser und akademische medizinische Zentren im Jahr 2025 einen Anteil von 75,52 %, während ambulante Radiochirurgiezentren bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

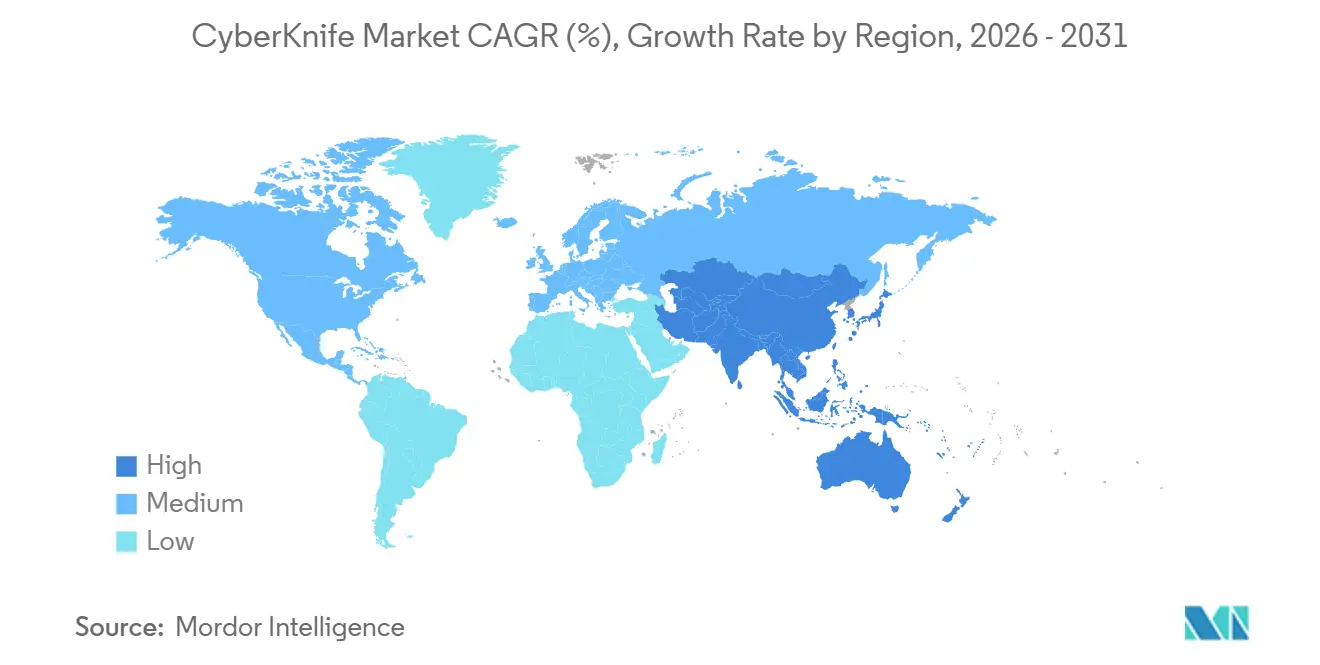

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,22 %, während der Asien-Pazifik-Raum voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 9,65 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CyberKnife Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebslast und Behandlungsnachfrage | +2.1% | Global, mit erhöhter Intensität im Asien-Pazifik-Raum und Nahen Osten und Afrika, da das Inzidenzwachstum die Infrastruktur übersteigt | Langfristig (≥ 4 Jahre) |

| Präferenz für nicht-invasive und organschonende Behandlung | +1.5% | Global, am stärksten in Nordamerika und Westeuropa, wo patientenberichtete Ergebnisse die Überweisungen beeinflussen | Mittelfristig (2–4 Jahre) |

| Ausbau der ambulanten Radiochirurgieversorgung | +1.2% | Kernbereich Nordamerika und Asien-Pazifik, mit Ausstrahlungseffekten auf Lateinamerika und Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnellere Einführung hypofraktionierter Behandlungspfade | +1.0% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Erstattungsoptimierung für komplexe Hochkostenverfahren | +0.8% | Nordamerika und EU, mit selektiven Gewinnen im Asien-Pazifik-Raum im Rahmen nationaler Versicherungssysteme | Kurzfristig (≤ 2 Jahre) |

| Differenzierung durch Bewegungsverfolgung und Echtzeit-Bildgebung | +0.6% | Global, mit früher Einführung in akademischen Zentren in Nordamerika und Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebslast und Behandlungsnachfrage

Der CyberKnife Markt erhält Unterstützung durch den stetigen Anstieg des Krebsvolumens und der Fallkomplexität in den wichtigsten Versorgungssystemen. Die Weltgesundheitsorganisation erklärte, dass die jährlichen globalen Krebsfälle bis 2050 voraussichtlich 35 Millionen übersteigen werden, was die langfristige Nachfrage nach präzisen Strahlungsplattformen, die mehr Patienten aufnehmen können, ohne dass eine entsprechende Zunahme der Behandlungsinfrastruktur erforderlich ist, stark hält[1]Weltgesundheitsorganisation, "Globale Krebslast wächst, inmitten steigenden Bedarfs an Versorgungsleistungen," WHO, who.int. Diese Nachfrage ist besonders relevant für Hirnmetastasen, Wirbelmetastasen und Prostatakrebs, wo das längere Überleben in der primären Onkologie die Zahl der Patienten erhöht, die eine fokussierte lokale Behandlung benötigen. Die Krebsdiagnosen in Australien sollen bis 2045 von 212.332 Fällen auf 318.285 steigen, was den wirtschaftlichen Grund für den Ausbau des Zugangs zu hochpräzisen Behandlungsnetzwerken stärkt. Österreich ist auch weiterhin mit Strahlentherapiegeräten unterversorgt, wobei die Verfügbarkeit 27 % unter dem EU-Durchschnitt und 34 % unter dem Niveau wirtschaftlicher Vergleichsländer liegt, was Raum für neue CyberKnife Marktinstallationen in unterversorgten Regionen schafft. Da diese Versorgungslücken bestehen bleiben, wird der CyberKnife Markt voraussichtlich am meisten an Standorten profitieren, an denen die Krebsnachfrage schneller steigt als die Strahlentherapiekapazität.

Präferenz für nicht-invasive und organschonende Behandlung

Der CyberKnife Markt profitiert auch von der allgemeinen Präferenz für nicht-invasive Versorgung, die Operationen vermeidet, wenn die klinischen Ergebnisse vergleichbar sind. Die Synchrony-Echtzeit-Bewegungsverfolgungsfähigkeit von CyberKnife hilft Klinikern, thorakale, hepatische und spinale Ziele mit kontinuierlicher Anpassung an Patientenbewegungen zu behandeln, was die Anwendung über die rahmenbasierte intrakranielle Behandlung hinaus erweitert. Eine Langzeitstudie aus dem Jahr 2025 über Patienten mit Vestibularisschwannom berichtete nach 25 Jahren nach der CyberKnife Behandlung über eine lokale Kontrolle von 89,3 % und ein Gesamtüberleben von 97,1 %, was das Vertrauen in ein dauerhaftes organschonendes Management stärkt. Eine klinische Studie aus dem Jahr 2025 vom Peking Union Medical College Hospital ergab auch eine hochgenaue Dosisverabreichung mit minimalen Schäden am umliegenden Gewebe bei Fällen von Hypophysenadenom und Lungenadenom-Wirbelmetastasen, was eine breitere extrakranielle Anwendung unterstützt. Infolgedessen profitiert der CyberKnife Markt von einer Behandlungspräferenz, die Präzision, Gewebeschonung und Genesung außerhalb des Operationssaals schätzt.

Ausbau der ambulanten Radiochirurgieversorgung

Der CyberKnife Markt nähert sich ambulanten Versorgungsmodellen an, da Krankenhäuser und Ärztegruppen nach effizienteren Wegen suchen, hochwertige onkologische Leistungen zu erbringen. Gebündelte Zahlungsmodelle und wertbasierte Vergütung erzeugen Druck, den stationären Einsatz zu reduzieren, was ambulante Behandlungseinrichtungen für geeignete Strahlungsfälle attraktiver macht. CyberKnife passt zu diesem Wandel, weil sein Behandlungsprofil von 1 bis 5 Sitzungen eine schnellere Terminplanung ermöglicht und das lange mehrwöchige Behandlungsmuster der konventionellen Strahlentherapie beseitigt. Im Juli 2025 installierte das Asian Hospital auf den Philippinen das erste CyberKnife S7 System des Landes, und im Oktober 2025 startete Unio Specialty Care eine gemeindebasierte CyberKnife S7 Behandlung in San Diego, was zeigt, dass die Einführung über große akademische Zentren hinausgeht. Vietnams soziale Krankenversicherung deckt nun die CyberKnife S7 Behandlung ab, was die Erschwinglichkeitsbarriere senkt und den Fall für eine breitere Nutzung über elitäre private Einrichtungen hinaus verbessert. Dieser Wandel ist wichtig, weil der CyberKnife Markt schneller expandieren kann, wenn der Behandlungszugang nicht mehr auf große tertiäre Einrichtungen beschränkt ist.

Schnellere Einführung hypofraktionierter Behandlungspfade

Der CyberKnife Markt wird auch durch die breitere Anwendung hypofraktionierter Behandlungspläne unterstützt, die die Therapiezeiträume verkürzen, ohne die lokale Kontrolle aufzugeben. Eine im Jahr 2026 in Radiation Oncology veröffentlichte, von Fachleuten begutachtete Kohortenstudie berichtete über eine dauerhafte lokale Kontrolle bei Hirnmetastasen, die mit fraktionierter stereotaktischer Strahlentherapie mit CyberKnife behandelt wurden, und identifizierte dabei auch das Tumorvolumen und frühere Operationen als wichtige Ergebnisprädikatoren. Die Fähigkeit der Plattform, eine Prostatabehandlung in 5 Sitzungen statt in 40 konventionellen Sitzungen durchzuführen, verbessert die Produktivität des Behandlungsraums und stärkt das Renditeprofil jedes installierten Systems. Dies ist in Schwellenmärkten wichtiger, wo Kapitalaufwendungen von 5 Millionen bis 7 Millionen USD eine starke Auslastung erfordern, um gerechtfertigt zu sein. Die Behandlung von postoperativen Resektionshöhlen gewinnt ebenfalls an Bedeutung, wobei eine Studie aus dem Jahr 2025 1-Jahres-Lokalkonrollraten von 93 % für die stereotaktische Radiochirurgie nach Resektion von Hirnmetastasen berichtete. Da diese Kurzzeit-Protokolle immer mehr akzeptiert werden, dürfte der CyberKnife Markt von einem höheren Durchsatz und einer breiteren Palette klinisch validierter Anwendungsfälle profitieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Serviceintensität | -2.2% | Global, am akutesten in einkommensschwachen und mittleren Märkten im Asien-Pazifik-Raum, Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Vorabgenehmigung und Erstattungsreibung | -1.5% | Nordamerika, mit aufkommendem politischem Druck in der EU und ausgewählten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Konzentration des Versorgungsorts in spezialisierten Zentren | -1.0% | Global, ausgeprägt außerhalb Nordamerikas und Westeuropas | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von der installierten Basis und langsame Konversionszyklen | -0.8% | Global, mit Konzentration in reifen Märkten wie Nordamerika, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Serviceintensität

Der CyberKnife Markt steht nach wie vor vor einer großen Hürde durch die hohen Vorabkosten für die Systemanschaffung und die laufenden Kosten für den Support nach der Installation. Ein typisches System kostet 5 Millionen bis 7 Millionen USD vor dem Bau der Abschirmung und der Inbetriebnahme, was neue Projekte auf gut kapitalisierte akademische und tertiäre Anbieter beschränkt. Diese Belastung wird nach der Installation noch wichtiger, da Serviceverträge, Upgrades und Wartung über die gesamte Nutzungsdauer des Anlageguts wiederkehrende Verpflichtungen hinzufügen. Accuray berichtete, dass der Serviceumsatz in den ersten 9 Monaten des Geschäftsjahres 2026 im Jahresvergleich um 3 % auf 169,1 Millionen USD stieg, während der Produktumsatz um 21 % zurückging, was zeigt, wie ein langsamerer Kapitalzyklus und eine reifende installierte Basis neue Installationen belasten und gleichzeitig die Serviceabhängigkeit erhöhen können. In Mexiko gab IMSS 8,7 Millionen USD aus, um im Dezember 2025 sein erstes CyberKnife System in Betrieb zu nehmen, was unterstreicht, wie groß diese Projekte selbst für öffentliche Einrichtungen sind. Aus diesem Grund bleibt der CyberKnife Markt auf Gesundheitssysteme konzentriert, die sowohl Kapital als auch langfristige Serviceintensität absorbieren können.

Vorabgenehmigung und Erstattungsreibung

Der CyberKnife Markt wird auch durch Erstattungsverzögerungen und die Prüfung durch Kostenträger eingeschränkt, insbesondere in Nordamerika. Eine im Juni 2025 veröffentlichte ASTRO-Umfrage ergab, dass 92 % der Strahlentherapeuten angaben, dass die Vorabgenehmigung den Behandlungsbeginn verzögerte, während 68 % angaben, dass diese Verzögerungen über 1 Woche hinausgingen. CyberKnife Verfahren unterliegen einer zusätzlichen Prüfebene, da CMS dedizierte HCPCS-Codes G0339 und G0340 für robotergestützte bildgeführte Radiochirurgie verwendet, und einige Medicare Advantage Pläne haben diese Ansprüche Berichten zufolge mit erhöhten Raten im Vergleich zu anderen Strahlentherapieleistungen abgelehnt. Eine 2024 in Advances in Radiation Oncology veröffentlichte, von Fachleuten begutachtete Übersichtsarbeit ergab auch, dass die Strahlentherapie die höchste Vorabgenehmigungslast aller medizinischen Fachgebiete trug, wobei die stereotaktische Körperstrahlentherapie unverhältnismäßig stark betroffen war[2]"Die Last der Versicherungsvorabgenehmigung für die Krebsversorgung, Eine Überprüfung der Evidenz aus der Strahlentherapie," Advances in Radiation Oncology, advancesradonc.com. CMS schloss dann weitere Bewertungsänderungen für Strahlentherapie-Liefercodes im Ärztlichen Gebührenverzeichnis für das Kalenderjahr 2026 ab, was während des aktuellen Betriebszyklus zu einer weiteren administrativen Neukalibrierung führte. Bis sich die Genehmigungszeiträume verbessern, wird der CyberKnife Markt weiterhin mit Druck auf den Umsatzzeitpunkt konfrontiert sein, selbst in klinisch etablierten Umgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungswachstum verändert die Umsatzarchitektur

Das CyberKnife System Segment hielt im Jahr 2025 einen Anteil von 48,31 % am CyberKnife Marktanteil, womit Hardware die größte Produktkategorie im CyberKnife Markt blieb. Dienstleistungen sollen jedoch bis 2031 mit einer CAGR von 8,38 % wachsen, was sie zur am schnellsten wachsenden Schicht des CyberKnife Marktes nach Produkttyp macht. Diese Veränderung ist wichtig, weil installierte Systeme durch vorbeugende Wartung, Ferndiagnose, Schulung und Software-Upgrades wiederkehrende Einnahmen generieren, selbst wenn neue Hardware-Bestellungen nachlassen. Accuray berichtete in den ersten 9 Monaten des Geschäftsjahres 2026 einen Serviceumsatz von 169,1 Millionen USD, ein Plus von 3 % im Jahresvergleich, während der Produktumsatz zurückging, was die Ansicht stützt, dass die installierte Basis für den CyberKnife Markt wichtiger wird als einzelne Geräteverkäufe[3]Accuray Incorporated, "Accuray berichtet Finanzergebnisse für das dritte Quartal des Geschäftsjahres 2026," Accuray Investor Relations, accuray.com.

Software ist nach wie vor die dynamischste Schicht innerhalb des breiteren Plattform-Stacks, da sie Planung, adaptive Verabreichung und schnellere Inbetriebnahme unterstützt. Accuray erhielt im Juni 2024 die NMPA-Zulassung in China für das Accuray Precision Behandlungsplanungssystem und startete im September 2025 die Stellar Lösung, die adaptive Strahlentherapiefähigkeiten mit CyberComm Inbetriebnahme-Tools zusammenführte. Dieser Start zeigt, wie sich die CyberKnife Branche in Richtung eines Modells bewegt, bei dem Software, Service und Workflow-Integration die Kundenbindung nach dem Erstverkauf vertiefen. Es bedeutet auch, dass Beschaffungsteams dem Gesamtbetriebskosten mehr Gewicht beimessen als dem Stückpreis allein. In der Praxis soll die CyberKnife Marktgröße für Dienstleistungen bis 2031 mit einer CAGR von 8,38 % expandieren, was signalisiert, dass wiederkehrende Umsätze nach dem Verkauf für die Anbieterökonomie zentral werden.

Nach Indikation: Vaskuläre Malformation entwickelt sich zu einem hochwertigen Wachstumskorridor

Die Tumor- und Krebsbehandlung entfiel im Jahr 2025 auf einen Anteil von 85,24 %, was die Onkologie zur klaren Grundlage des CyberKnife Marktes nach Indikation machte. Prostatakrebs, Lungenkrebs, Hirnmetastasen und Wirbeltumoren bleiben die volumenstärksten Anwendungsfälle, da sie dem Bedarf der Plattform nach genauer Dosisverabreichung um kritische Strukturen entsprechen. Langfristige klinische Daten stützen diese Position weiterhin, mit einem berichteten 10-Jahres-krankheitsfreien Überleben von 93,7 % bei lokalisiertem Prostatakrebs, der mit CyberKnife behandelt wurde. Diese starke onkologische Basis gibt dem CyberKnife Markt einen breiten Nachfrageboden sowohl in intrakraniellen als auch in extrakraniellen Behandlungsumgebungen.

Vaskuläre Malformation bleibt beim absoluten Umsatz kleiner, soll aber bis 2031 mit einer CAGR von 8,52 % wachsen, was sie zur am schnellsten wachsenden Indikation im CyberKnife Markt macht. Eine Studie aus dem Jahr 2025 in Strahlentherapie und Onkologie berichtete über 5-Jahres-Obliterationsraten von 85,2 % für zerebrale arteriovenöse Malformationen der Spetzler-Martin-Grade I und II, was die Radiochirurgie als starke Behandlungsoption in ausgewählten Fällen unterstützt. Eine Metaanalyse aus dem Jahr 2025 im Journal of Clinical Neuroscience ergab auch, dass die stereotaktische Radiochirurgie allein höhere AVM-Obliterationsraten lieferte als die kombinierte Embolisation plus Radiochirurgie, was einige der verfahrensbedingten Reibungspunkte verringert, die zuvor die Behandlungssequenzierung beeinflussten. Andere Anwendungen wie Trigeminusneuralgie, funktionelle Neurochirurgie und Herzrhythmusstörungen sind heute noch kleiner, aber strategisch wichtig für zukünftiges Volumen. Die Einführung im FV Hospital im Mai 2025 in Vietnam umfasste auch die Positionierung für die Behandlung von Herzrhythmusstörungen sowie vaskulären Malformationen, was zeigt, wie die CyberKnife Branche die Expansion über ihre onkologische Kernbasis hinaus testet.

Nach Endnutzer: Ambulante Zentren definieren die Zugangsgrenzen neu

Krankenhäuser und akademische medizinische Zentren hielten im Jahr 2025 einen Anteil von 75,52 %, was sie zur führenden Endnutzergruppe im CyberKnife Markt machte. Ihre Führungsposition spiegelt den Bedarf an hohen Kapitalinvestitionen, abgeschirmten Räumen und multidisziplinären klinischen Teams wider, die große Einrichtungen besser organisieren und finanzieren können. Diese Konzentration wurde dadurch verstärkt, dass viele frühe Installationen in tertiären Einrichtungen vorgenommen wurden, in denen bereits komplexe onkologische Volumina etabliert waren. Dennoch beginnt sich der Schwerpunkt innerhalb des CyberKnife Marktes zu verlagern, da andere Versorgungseinrichtungen betrieblich rentabel werden.

Ambulante Radiochirurgiezentren sollen bis 2031 mit einer CAGR von 9,25 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im CyberKnife Markt macht. Dieser Wandel ist mit kürzeren Behandlungsplänen, verbesserter Inbetriebnahmegeschwindigkeit durch CyberComm und der Fähigkeit gemeindebasierter Anbieter verbunden, die Raumauslastung mit hypofraktionierten Behandlungsmustern zu steigern. Die Installation von Unio Specialty Care im Oktober 2025 in San Diego zeigt, dass von Ärzten geführte und von Private-Equity-Unternehmen unterstützte Plattformen nun bereit sind, CyberKnife außerhalb quaternärer akademischer Zentren zu platzieren. Unabhängige Strahlentherapiezentren befinden sich ebenfalls in einer wichtigen mittleren Ebene, insbesondere dort, wo die onkologische Versorgung teilweise privatisiert oder regional verteilt ist. IMSS in Mexiko erwartete nach dem Start einen täglichen Zeitplan von 30 bis 35 Radiochirurgiesitzungen, was zeigt, wie Durchsatzannahmen nun Einführungsentscheidungen auf institutioneller Ebene prägen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 45,22 %, was der Region die größte Position im CyberKnife Markt und das etablierteste Betriebsumfeld verschaffte. Die Vereinigten Staaten blieben der Anker aufgrund ihrer großen installierten Basis, der etablierten CMS-Erstattungscodes für robotergestützte bildgeführte Radiochirurgie und der langen Geschichte der Beschaffung von Hochleistungstechnologie in der Onkologie. Selbst in diesem reifen Umfeld expandiert der Zugang weiterhin in die Gemeindeversorgung, wie der CyberKnife S7 Start in San Diego im Oktober 2025 zeigt, der als einer von nur 2 Standorten in Kalifornien und der einzige in Südkalifornien beschrieben wurde. Mexiko blieb ein kleinerer Markt, aber seine öffentliche Sektorinstallation im Dezember 2025 über IMSS markierte einen bedeutenden regionalen Schritt, da sie zeigte, dass staatlich unterstützte Beschaffung die CyberKnife Marktentwicklung außerhalb einkommensstarker Systeme unterstützen kann.

Europa bleibt nach Land und Standorttyp stärker konzentriert, wobei akademische Zentren eine führende Rolle im CyberKnife Markt spielen. Deutschland blieb die etablierteste Basis der Region, und die Charité Berlin blieb ein prominenter Universitätsklinikstandort für die CyberKnife Behandlung. Österreich fügte im Mai 2025 einen neuen Expansionspunkt hinzu, als das CyberKnife Zentrum Salzburg mit der SRS- und SBRT-Patientenbehandlung mit dem CyberKnife S7 System begann. Dieses Projekt verdeutlichte auch eine strukturelle Versorgungslücke, da die Verfügbarkeit von Strahlentherapiegeräten in Österreich 27 % unter dem EU-Durchschnitt lag, was Raum für weiteres CyberKnife Marktwachstum in unterversorgten Systemen unterstützt. In der gesamten Region fügt die Einhaltung der EU-Medizinprodukteregelungen sowohl für Anbieter als auch für Zentrumsbetreiber Kosten und Betriebsdisziplin hinzu.

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 9,65 % wachsen, was ihn zum am schnellsten expandierenden regionalen Block im CyberKnife Markt macht. Die NMPA-Zulassung des CyberKnife S7 Systems in China im Januar 2025 öffnete eine viel größere Krankenhausbasis für die Einführung der nächsten Generation und verbesserte den Zugang der Plattform zu einem der weltweit größten Krebsversorgungssysteme. In Indien zeigen Installationen in Lucknow und im westlichen Uttar Pradesh, dass die Einführung über erstklassige Metropolzentren hinausgeht, obwohl behördliche Genehmigungen die Inbetriebnahmezeiträume weiterhin beeinflussen. Australien wurde ebenfalls zu einem sichtbaren Wachstumsmarkt nach dem Melbourne-Start im Oktober 2025 durch ein Gemeinschaftsunternehmen zwischen 5D Clinics und Icon Group mit Plänen zur Expansion entlang der Ostküste. Im Nahen Osten und Afrika führte das Tawam Hospital die erste CyberKnife S7 Einführung in Abu Dhabi ein, und Kenia nahm das erste CyberKnife in Subsahara-Afrika in Betrieb, während Südamerika noch in einem frühen Stadium war, wobei Brasilien und Kolumbien bereits aktiv waren und Mexiko 2025 zur regionalen installierten Basis stieß.

Wettbewerbslandschaft

Der CyberKnife Markt operiert unter einer sehr ungewöhnlichen Struktur, da Accuray Incorporated der einzige Hersteller und Entwickler der CyberKnife Plattform ist. Das gibt Accuray die vollständige Kontrolle über Hardware, Software, Upgrades und Service für die installierte Basis, was den CyberKnife Markt zu einem Einzelanbieter-Plattformgeschäft und nicht zu einer Mehranbieterkategorie für Geräte macht. Infolgedessen kommt der Wettbewerb von Ersatztechnologien und nicht von direkten CyberKnife Konkurrenten. Die wichtigsten Alternativen sind nach wie vor Elektas Gamma Knife für intrakranielle Anwendungen, linearbeschleuniger-basierte SBRT-Systeme von Varian Medical Systems für extrakranielle Behandlungen und Protonentherapie für ausgewählte komplexe Fälle.

Die Differenzierung von Accuray beruht nach wie vor auf der Synchrony-Echtzeit-Bewegungsverfolgung und der Tatsache, dass CyberKnife die einzige dedizierte robotergestützte Radiochirurgieplattform ist, die für die Behandlung von Tumoren im gesamten Körper in einer Systemarchitektur konzipiert ist. Der Transformationsplan des Unternehmens vom Dezember 2025 zielte auf eine annualisierte Rentabilitätsverbesserung von 25 Millionen USD durch Kostenoptimierung, kommerzielle Vereinfachung und Wiederherstellung der Servicemarge ab. Dieser Schritt signalisierte eine klare Verschiebung im CyberKnife Markt von volumenorientierten Erwartungen hin zu einer stärkeren Monetarisierung der installierten Basis. Derselbe Druck war bei Produktbestellungen sichtbar, wobei die Brutto-Produktbestellungen im dritten Quartal des Geschäftsjahres 2026 von 71,2 Millionen USD im Vorjahreszeitraum auf 48,5 Millionen USD fielen.

Wachstumschancen im CyberKnife Markt konzentrieren sich nun auf unterdurchdrungene Geografien, eine tiefere Software- und Servicebindung sowie die Expansion in angrenzende klinische Anwendungen. Der Start der Stellar All-in-One-Strahlentherapielösung von Accuray im September 2025 war ein wichtiger strategischer Schritt, da er adaptive Strahlentherapiefähigkeiten mit schnellerer Inbetriebnahme und engerer Workflow-Integration verband. Ein zweiter wichtiger Schritt erfolgte im Mai 2026, als Accuray einen 10-jährigen Master-Forschungsvertrag mit der Medizinischen Fakultät und dem Fachbereich Public Health der Universität Wisconsin unterzeichnete, um die personalisierte Krebsbehandlung durch die Stellar Plattform voranzutreiben. Ein drittes Beispiel war die Melbourne-Einführung im Oktober 2025 durch das Gemeinschaftsunternehmen von 5D Clinics und Icon Group, das zeigte, wie privates Kapital dazu beitragen kann, den CyberKnife Markt auf regionale Netzwerke mit mehreren Standorten auszudehnen. Das wichtigste Technologierisiko besteht darin, dass KI-gestützte adaptive Verabreichung auf konkurrierenden Linearbeschleuniger-Plattformen die klinische Premiumdifferenzierung, die derzeit die CyberKnife Nutzung in der extrakraniellen Radiochirurgie unterstützt, verringern könnte.

Marktführer der CyberKnife Branche

Accuray Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das Investitionsförderungsamt (BOI) feierte einen bedeutenden Meilenstein im philippinischen Gesundheitswesen, als das Asian Hospital and Medical Center (AHMC), ein beim BOI registriertes Unternehmen, die Behandlung seiner ersten 100 Krebspatienten mit dem ersten CyberKnife robotergestützten Radiochirurgiesystem des Landes feierte.

- Oktober 2025: Accuray gab die ersten CyberKnife S7 Patientenbehandlungen in Melbourne, Australien, bekannt, die durch ein Gemeinschaftsunternehmen zwischen 5D Clinics und Icon Group mit alphaXRT als exklusivem australasiatischem Distributor und Trainer durchgeführt wurden. Das Gemeinschaftsunternehmen plant, CyberKnife Zentren entlang der australischen Ostküste zu erweitern und damit die Reisebelastung für Patienten zu reduzieren.

Umfang des globalen CyberKnife Marktberichts

Gemäß dem Umfang des Berichts ist CyberKnife eine Marke eines fortschrittlichen, nicht-invasiven robotergestützten Strahlentherapiesystems, das zur Behandlung von Krebs und anderen medizinischen Erkrankungen eingesetzt wird. Es liefert hochpräzise, gezielte Strahlenbündel, um Tumoren zu zerstören und dabei Schäden am umliegenden gesunden Gewebe zu minimieren.

Der CyberKnife Markt ist nach Produkttyp, Indikation, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt CyberKnife Systeme, Softwarelösungen und Dienstleistungen. Nach Indikation deckt er Tumoren und Krebs, vaskuläre Malformationen und andere Erkrankungen ab. Nach Endnutzer umfasst die Segmentierung Krankenhäuser und akademische medizinische Zentren, unabhängige Strahlentherapie- und Krebszentren sowie ambulante Radiochirurgiezentren. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| CyberKnife System |

| Softwarelösungen |

| Dienstleistungen |

| Tumor und Krebs |

| Vaskuläre Malformation |

| Sonstige Indikationen |

| Krankenhäuser und akademische medizinische Zentren |

| Unabhängige Strahlentherapie- und Krebszentren |

| Ambulante Radiochirurgiezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | CyberKnife System | |

| Softwarelösungen | ||

| Dienstleistungen | ||

| Nach Indikation | Tumor und Krebs | |

| Vaskuläre Malformation | ||

| Sonstige Indikationen | ||

| Nach Endnutzer | Krankenhäuser und akademische medizinische Zentren | |

| Unabhängige Strahlentherapie- und Krebszentren | ||

| Ambulante Radiochirurgiezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der CyberKnife Nachfrage bis 2031?

Das Wachstum wird durch steigende Krebsinzidenz, stärkere Nachfrage nach nicht-invasiver organschonender Behandlung, mehr ambulante Einführungen und eine breitere Nutzung hypofraktionierter Versorgungspfade unterstützt.

Wie groß wird das CyberKnife Geschäft bis 2031 sein?

Die CyberKnife Marktgröße soll bis 2031 einen Wert von 427,66 Millionen USD erreichen, ausgehend von 275,11 Millionen USD im Jahr 2026 bei einer CAGR von 7,63 %.

Welcher Produktbereich wächst in diesem Bereich am schnellsten?

Dienstleistungen sind der am schnellsten wachsende Produkttyp mit einer CAGR von 8,38 % bis 2031, während Hardware mit einem Anteil von 48,31 % im Jahr 2025 die größte Kategorie blieb.

Welche klinische Anwendung macht die größte Umsatzbasis aus?

Die Tumor- und Krebsbehandlung führte im Jahr 2025 mit einem Anteil von 85,24 %, während vaskuläre Malformation mit einer CAGR von 8,52 % bis 2031 die am schnellsten wachsende Indikation ist.

Welche Endnutzer expandieren am schnellsten?

Ambulante Radiochirurgiezentren wachsen mit einer CAGR von 9,25 % bis 2031 am schnellsten, obwohl Krankenhäuser und akademische medizinische Zentren im Jahr 2025 noch einen Anteil von 75,52 % hielten.

Welche Region bietet das stärkste kurzfristige Expansionspotenzial?

Der Asien-Pazifik-Raum zeigt mit einer CAGR von 9,65 % bis 2031 die stärksten Wachstumsaussichten, unterstützt durch neue Installationen in China, Indien, den Philippinen, Vietnam und Australien.

Seite zuletzt aktualisiert am: