Marktgröße und Marktanteil für Kronkorken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

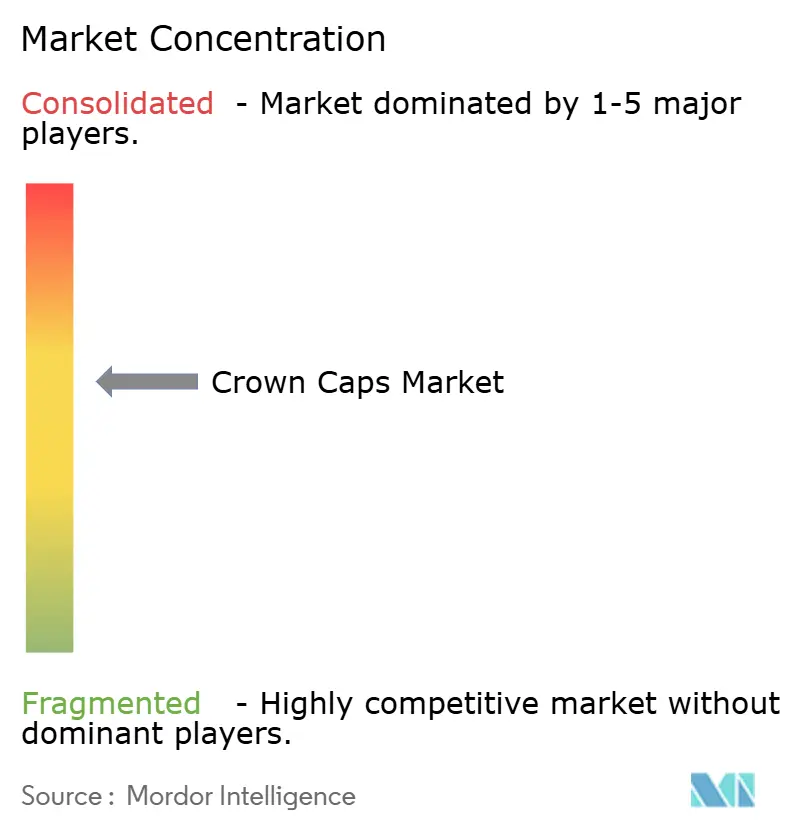

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kronkorken von Mordor Intelligence

Es wird erwartet, dass der Markt für Kronkorken von 1,79 Milliarden USD im Jahr 2025 auf 1,87 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 2,33 Milliarden USD bei einer CAGR von 4,48 % über den Zeitraum 2026–2031 erreicht. Die zunehmende Craft-Bier-Produktion, die verstärkte Nutzung von Premium-Glasverpackungen und Upgrades in der Linertechnologie erschließen kontinuierlich neue Nachfragebereiche. Führende Zulieferer konzentrieren sich auf leichte Aluminiumvarianten und PVC-freie Liner, die einer zunehmenden regulatorischen Verschärfung vorgreifen, während intelligente Verschlüsse mit QR- oder NFC-Funktionalität das Markenengagement und den Schutz vor Produktfälschungen stärken. Gleichzeitig sehen sich die Hersteller einem intensivierten Wettbewerb durch PET-Flaschen mit Kunststoffschraubverschlüssen sowie Margendrucks infolge von Preisschwankungen bei Weißblech und Aluminium ausgesetzt. Dennoch bleiben Metallkronkorken aufgrund ihrer überlegenen Manipulationssicherheit, Karbonisierungserhaltung und Kompatibilität mit Hochgeschwindigkeitsabfülllinien in den Bereichen Getränke, Lebensmittel und Pharmazie fest verankert.[1]Glass Packaging Institute, "Bericht über Glasbehälterlieferungen," gpi.org

Wichtigste Erkenntnisse des Berichts

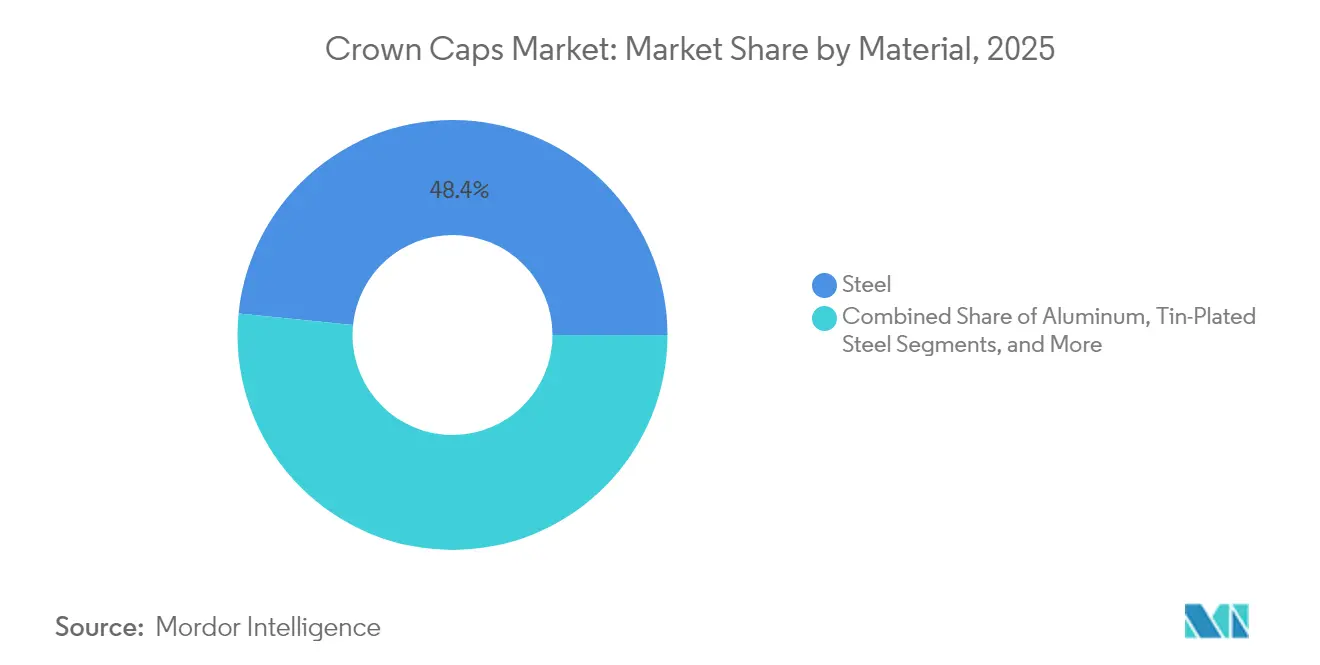

- Nach Material führte Stahl im Jahr 2025 mit einem Marktanteil von 48,40 % am Markt für Kronkorken; Aluminium wird voraussichtlich bis 2031 mit einer CAGR von 5,56 % wachsen.

- Nach Verschlusstyp entfielen im Jahr 2025 61,75 % der Marktgröße für Kronkorken auf Kronkorken zum Abhebeln, während Schraubkronkorken zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,89 % expandieren werden.

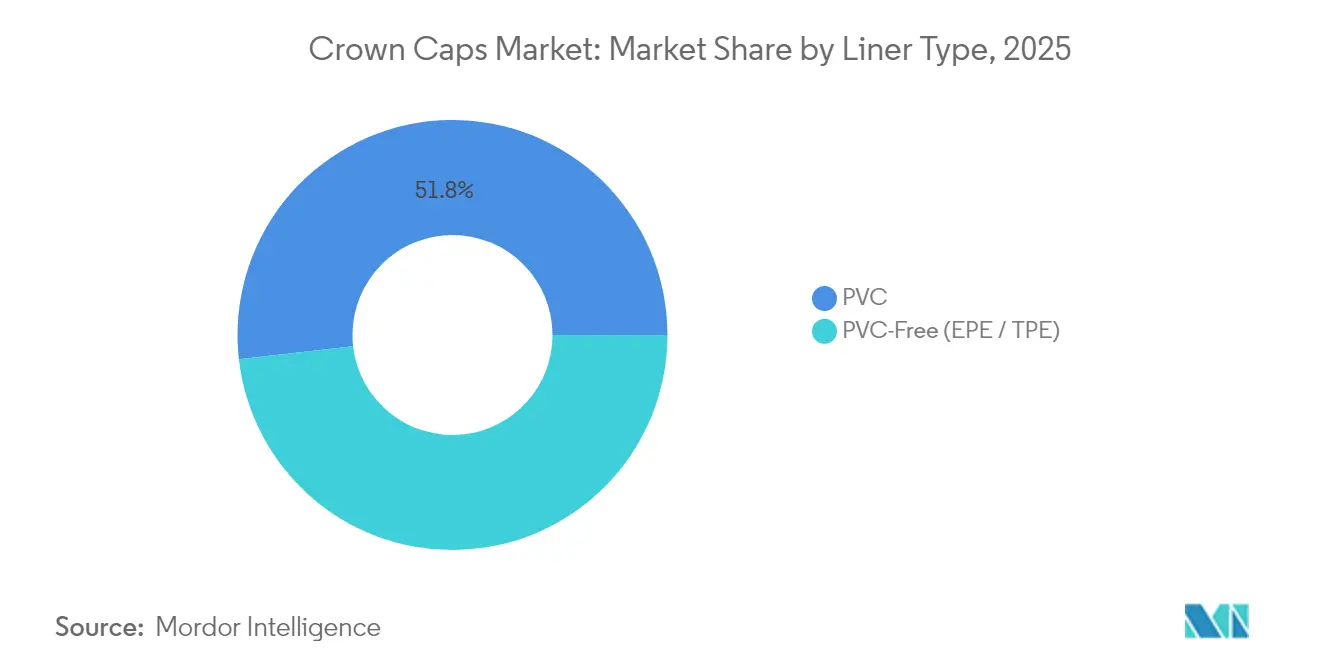

- Nach Linertyp entfiel auf PVC im Jahr 2025 ein Anteil von 51,80 % an der Marktgröße für Kronkorken; für PVC-freie Liner wird bis 2031 eine CAGR von 6,01 % prognostiziert.

- Nach Anwendung dominierten Getränke im Jahr 2025 mit einem Anteil von 61,95 % an der Marktgröße für Kronkorken, während der Bereich Pharmazeutika und Nahrungsergänzungsmittel mit einer CAGR von 5,87 % bis 2031 wächst.

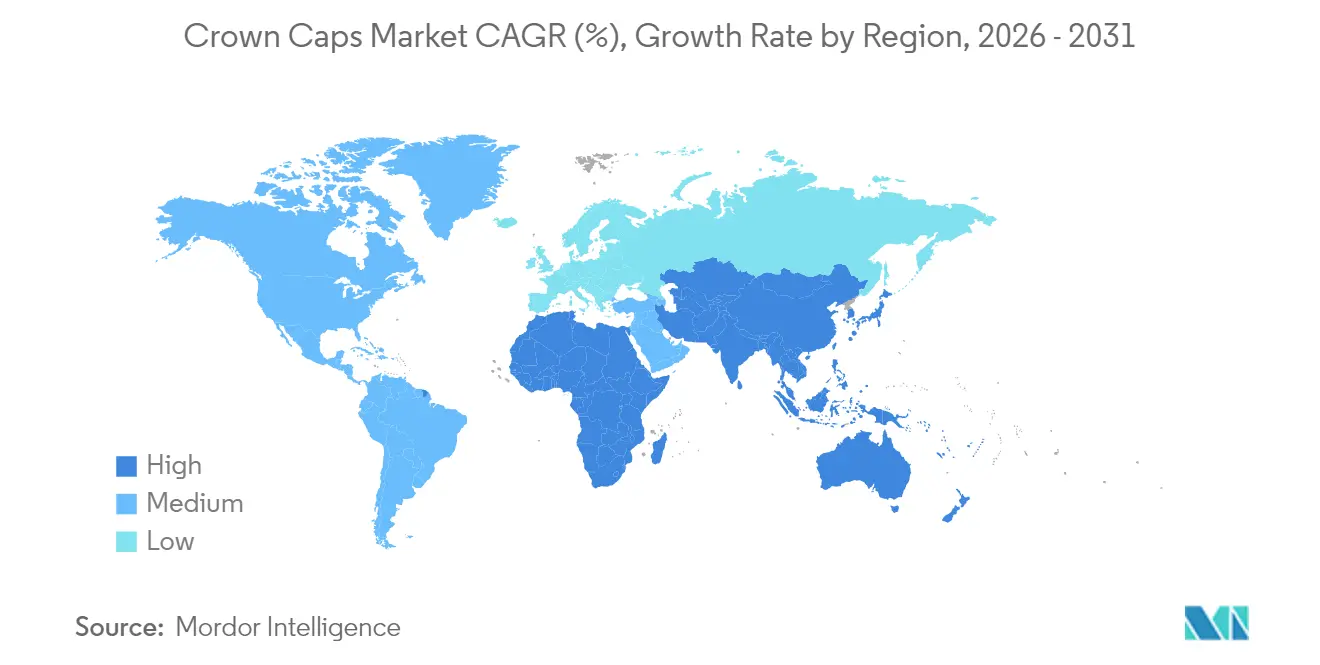

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 40,10 % am Markt für Kronkorken und ist mit einer CAGR von 7,05 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kronkorken

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Expansion von Craft-Bier-Mikrobrauereien | +1.2% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorisch bedingte Umstellung auf PVC-freie Liner | +0.8% | Global, mit Führungsrolle der EU und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Wiederaufleben von Glasverpackungen im Premium-Getränkesegment | +0.9% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Interaktive QR-kodierte Kronkorken stärken das Markenengagement | +0.4% | Zunächst Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus dem Kombucha- und Functional-Drinks-Segment | +0.6% | Global, mit Führungsrolle Nordamerikas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Fortschrittliche manipulationssichere Verschlussdesigns | +0.5% | Global, Schwerpunkt Pharmazeutika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Craft-Bier-Mikrobrauereien

Im Jahr 2024 waren in den Vereinigten Staaten mehr als 9.000 Brauereien in Betrieb, ein Anstieg von 15 % gegenüber 2023, und nahezu alle spezifizieren Metallkronkorken zum Abhebeln, da diese bei Kleinchargen eine zuverlässige Karbonisierungsabdichtung gewährleisten.[2]Brewers Association, "Nationale Daten zu Bierverkauf und -produktion," brewersassociation.org Europäische Mikrobrauereien in Deutschland, Belgien und dem Vereinigten Königreich folgen diesem Trend, was Verarbeiter dazu veranlasst, individuell bedruckte Kronkorken zu entwickeln, die einzigartige Geschmacksprofile bewahren. Mit der zunehmenden Ausweitung des Vertriebs vom Ausschank in den Einzelhandel verlangen Mikrobrauer Liner mit engeren Sauerstoffdurchlässigkeitsraten und offensichtlicher Manipulationssicherheit. Die Premiumangebote dieses Segments rechtfertigen zudem den Einsatz von leichtem Aluminium, um Nachhaltigkeitsansprüche und eine wirkungsvolle Präsentation im Regal zu unterstreichen.

Regulatorisch bedingte Umstellung auf PVC-freie Liner

Die globale Lebensmittelkontaktgesetzgebung beschleunigt den Wechsel von PVC zu EPE- oder TPE-Linern. Die laufende Neubewertung von Weichmachern durch die FDA (US-amerikanische Lebensmittel- und Arzneimittelbehörde) sowie die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle (PPWR) drängen Getränkemarken dazu, recycelbare, chlorfreie Lösungen einzuführen. Die Umstellung erfordert Nachrüstungen der Produktionslinien, Harzvalidierungen und höhere Rohstoffaufwendungen; dennoch sichern sich Vorreiter eine Premiumpositionierung mit konformen, umweltfreundlichen Verschlüssen. Im Prognosezeitraum wird erwartet, dass Zulieferer, die PVC-freie Kapazitäten ausbauen, Marktanteile gewinnen, da Regulierungsbehörden die Durchsetzung verschärfen und Markeninhaber das Lebenszyklusaudit ausweiten.

Wiederaufleben von Glasverpackungen im Premium-Getränkesegment

Die Lieferungen von Glasflaschen für alkoholische Getränke stiegen im Jahr 2024 um 12 % gegenüber dem Vorjahr, angetrieben durch Premiumisierung und Nachhaltigkeitsnarrative, die bei wohlhabenden Verbrauchern Anklang finden. Kronkorken ergänzen Glas durch überlegene CO₂-Rückhaltung und traditionelle Ästhetik, insbesondere für saisonale Craft-Spirituosen und handwerklich hergestellte Limonaden, die 20–30 % über dem Preis ihrer Kunststoffpendants liegen. Premium-Lebensmittelmarken nutzen ebenfalls Glas in Kombination mit Metallkronkorken, um Authentizität zu vermitteln. Infolgedessen nimmt die Nachfrage nach dekorativen Kronkorken mit Prägung und farblich abgestimmtem Schellack zu, insbesondere bei limitierten Auflagen.

Interaktive QR-kodierte Kronkorken stärken das Markenengagement

Intelligente Kronkorken verwandeln Verschlüsse in digitale Kontaktpunkte. Frühe Einsätze durch Coca-Cola zeigen, dass Verbraucher bereitwillig personalisierte QR-Codes scannen, um Aktionen freizuschalten, wertvolle Verhaltensdaten zu generieren und Treueprogramme zu stärken. Die Umsetzung erfordert inline-fähigen Hochauflösungsdruck und Bildverarbeitungssysteme zur Überprüfung der Code-Lesbarkeit. Im Laufe der Zeit werden sinkende Elektronikkosten und die nahezu universelle Smartphone-Nutzung QR- oder NFC-Kronkorken von Premium-Getränken in den Massenmarkt-SKU-Bereich ausweiten und damit zusätzliche Einnahmequellen im Bereich des Direktvertriebs an Endverbraucher erschließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Leichte PET-Flaschen mit Kunststoffschraubverschlüssen | -1.1% | Global, insbesondere im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Weißblech- und Aluminiumpreisen | -0.7% | Global, mit Produktionskonzentration in Asien | Mittelfristig (2–4 Jahre) |

| Politischer Druck gegen Einweg-Metallverschlüsse | -0.6% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Verbreitung von Kronkorken mit Aufreißring in ASEAN-Brauereien | -0.4% | Südostasien, Ausweitung auf den breiteren asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichte PET-Flaschen mit Kunststoffschraubverschlüssen

Flaschenhersteller liefern heute PET-Verpackungen, die 60–70 % leichter sind als vergleichbare Glasbehälter, und integrieren angebundene Schraubverschlüsse, die der EU-Richtlinie über Einwegkunststoffe entsprechen, wodurch kostenbewusste Segmente, die traditionell von Metallkronkorken bedient wurden, erodiert werden. Die Logistikersparnisse von PET und verbesserte Barrierematerialien bedrohen zunehmend die Nische der kohlensäurehaltigen Erfrischungsgetränke, insbesondere in Schwellenländern, in denen Frachtkosten die Wertschöpfungsketten dominieren. Anbieter von Kronkorken mindern das Substitutionsrisiko, indem sie traditionelle Ästhetik, Recyclingfähigkeit und Premium-Positionierung betonen, die PET nur schwer replizieren kann.

Volatilität bei Weißblech- und Aluminiumpreisen

Die Spotpreise für Aluminium schwankten im Jahr 2024 um 25–30 %, während die Verfügbarkeit von Weißblech infolge geopolitischer Störungen zurückging, was die Margen der Verarbeiter komprimierte. Kleinere Akteure ohne langfristige Absicherungsverträge haben Schwierigkeiten, Kostensteigerungen an jährliche Getränkeausschreibungen weiterzugeben. Währungsschwankungen erschweren die multiregionale Beschaffung zusätzlich und treiben Konsolidierungsmaßnahmen voran – wie etwa Sonocos Übernahme von Eviosys für 3,87 Milliarden USD –, um Rückwärtsintegration und Einkaufsmacht zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Die Dominanz von Stahl steht vor der Herausforderung durch Aluminium

Stahl hielt im Jahr 2025 einen Anteil von 48,40 % am Markt für Kronkorken aufgrund seiner geringen Kosten und Robustheit auf Hochgeschwindigkeitslinien. Der dem Stahl zuzurechnende Teil der Marktgröße für Kronkorken wird leicht zulegen, jedoch Mix-Anteile an Aluminium abgeben, dessen CAGR durch Leichtgewichtsziele bei 5,56 % und überlegene Korrosionsbeständigkeit angetrieben wird. Die Recyclingfähigkeit und die Premium-Ästhetik von Aluminium sprechen Craft-Destillerien an, die Preisaufschläge erzielen, welche die Materialkostendifferenz abdecken. Zulieferer experimentieren mit Legierungen der Typen 3104 und 5052, die die Schalenmasse um bis zu 20 % reduzieren, ohne die Kappensteifigkeit zu beeinträchtigen.

Materialien der zweiten Kategorie wie verzinnter Stahl bedienen Nischensegmente, die Hochglanzoberflächen oder erhöhte Barriereleistung erfordern, sind jedoch angesichts der Rohstoffvolatilität einer Preissensitivität ausgesetzt. Hybriddesigns, die eine Stahlinnenschale mit einem Aluminiummantel kombinieren, entstehen, um Kosten mit Regalattraktivität zu balancieren. Im Prognosehorizont könnte die Materialentwicklung von Cradle-to-Cradle-Audits großer Getränkekonzerne abhängen, wodurch die Rückgewinnungsraten von Nachverbraucher-Schrott zu einem entscheidenden Differenzierungsmerkmal werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verschlusstyp: Innovation bei Schraubkronkorken beschleunigt sich

Kronkorken zum Abhebeln hielten im Jahr 2025 einen Anteil von 61,75 %, was die etablierte Nutzung in konventionellen Biermärkten widerspiegelt. Dennoch werden Schraubkronkorken mit einer CAGR von 5,89 % voraussichtlich schneller wachsen, da alternde Bevölkerungsgruppen eine einfache Öffnung schätzen und Premium-alkoholfreie Marken die Wiederverschließbarkeit für Mehrportionen-Konsumgelegenheiten übernehmen. Der Markt für Kronkorken setzt auf Gewindeformungstechnologien, die den Dichtigkeitsdruck über mehrfaches Öffnen und Schließen aufrechterhalten. Investitionen in Präzisionsgesenke und Sichtkontrolle treiben die Stückkosten in die Höhe, doch Verarbeiter amortisieren diese durch Produktdifferenzierung und Mehrwertgebühren.

Hybridformate, die Schraubbarkeit mit offensichtlichen Manipulationsschutzstreifen kombinieren, zielen darauf ab, regulatorische Anforderungen in der Pharmaindustrie zu erfüllen. Darüber hinaus werden Kronkorken mit Aufreißring in ASEAN-Brauereien erprobt, die Bequemlichkeit als alternativen Wachstumshebel positionieren. Zulieferer, die in diesem Segment erfolgreich sind, werden eine Werkzeugflexibilität integrieren, die schnelle Umrüstungen zwischen Kronkorken zum Abhebeln und Schraubkronkorken ohne langwierige Stillstandszeiten ermöglicht.

Nach Linertyp: PVC-freier Übergang gewinnt an Dynamik

PVC-Liner repräsentieren mit 51,80 % der Lieferungen im Jahr 2025 noch immer einen dominanten Anteil, dank bewährter Dichtungsleistung. Der Markt für Kronkorken schwenkt jedoch auf EPE- oder TPE-Einlagen um, die nach Warnungen der Regulierungsbehörden in der EU und Nordamerika bezüglich Chloridgehalt und Weichmachermigration mit einer CAGR von 6,01 % expandieren sollen. Anfängliche Kapazitätsengpässe bei PVC-freien Verbindungen erhöhen die Inputkosten, doch Getränkeriesen akzeptieren Preiskompromisse, um die Compliance zu sichern und Rückrufrisiken zu vermeiden.

Zulieferer betonen Verbesserungen der linearen Haftung und mikrozelluläre Strukturen, die eine gleiche oder bessere Drehmomentretention bieten. F&E-Roadmaps erkunden zudem biobasierte Elastomere aus Zuckerrohr oder Algenölen, mit dem Ziel einer 25-prozentigen Reduzierung des CO₂-Fußabdrucks gegenüber herkömmlichem PVC. Im Laufe der Zeit werden Verarbeiter mit Hochscher-Verbindungsmischern und automatisierten Wad-Applikatoren kleinere Unternehmen übertreffen, die auf manuelle Linerstanzen angewiesen sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pharmazeutika treiben Premium-Wachstum

Getränke hielten im Jahr 2025 mit 61,95 % den größten Anteil, gestützt durch Bier, kohlensäurehaltige Erfrischungsgetränke und aufkommende Functional Drinks. Dennoch werden pharmazeutische und nahrungsergänzungsmittelbezogene Abfüllungen voraussichtlich eine CAGR von 5,87 % erzielen, da Regulierungsbehörden die Manipulationsschutzstandards für OTC-Sirupe, Tinkturen und flüssige Nahrungsergänzungsmittel verschärfen. Die aus dem Gesundheits-SKU-Bereich abgeleitete Marktgröße für Kronkorken erzielt Premiumpreise, was die Anforderungen an Sterilitätsvalidierung und 100-prozentige Kamerainspektionen widerspiegelt.

Lebensmittelanwendungen – hauptsächlich Saucen und Konserven – liefern ein stetiges, aber langsameres Wachstum, während Spezialchemikalien und Körperpflegeprodukte eine Nischennachfrage bedienen. Die Diversifizierung über Endanwendungen hinweg schützt Zulieferer vor saisonalen Schwankungen im Getränkebereich. Unternehmen mit Reinraum-Produktion und zertifizierten ISO-15378-Prozessen werden die höchstmargigen Gesundheitsvolumen erschließen.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 40,10 %, und seine CAGR von 7,05 % macht ihn zur größten und am schnellsten wachsenden Region im Markt für Kronkorken. Steigende verfügbare Einkommen in China, Indien, Indonesien und Vietnam erhöhen den Pro-Kopf-Konsum von Bier und Erfrischungsgetränken, während ausländische Direktinvestitionen in den Brauereienausbau die Verschlussvolumen stützen. Regionale Verarbeiter sichern die Widerstandsfähigkeit der Lieferkette, indem sie Schalen-Stanzvorgänge und Liner-Verbindungsherstellung in der Nähe von Abfüllzentren ansiedeln, um Frachtkosten und Zollbelastungen zu minimieren. Staatliche Anreize in Chinas östlichen Provinzen fördern zudem die Herstellung von Aluminiumkronkorken und stärken die Exportwettbewerbsfähigkeit.

Nordamerika behält eine robuste Position, angetrieben durch über 9.000 Brauereien und eine starke Craft-Bier-Kultur. Vorschriften zur Förderung PVC-freier Liner begünstigen die frühe Einführung und belohnen inländische Zulieferer, die regelkonforme Einlagen vor dem Ablauf der Durchsetzungsfristen ausbauen. Aluminiumimportvolumen im Wert von 4,08 Milliarden USD aus Kanada im Jahr 2022 unterstreichen den integrierten regionalen Metallmarkt, der die Verschlussproduktion unterstützt.

Europa verzeichnet eine stabile Nachfrage, verankert durch Premium-Getränke und strenge Recyclingziele. Die Umsetzung von Pfandsystemen schärft den Fokus auf den Abfall von lösbaren Verschlüssen und drängt Abfüller zu gebundenen oder wiederverschließbaren Kronkorken. Hersteller reagieren mit Anpassungen der Schalengeometrie, die die Sammlung nach dem Verbrauch ermöglichen, ohne traditionelle Designmerkmale zu beeinträchtigen. Unterdessen erproben Brauereien in Deutschland und Belgien Kronkorken-Formate mit Aufreißring, um den Verbraucherkomfort zu steigern.

Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Wachstumskorridore dar. Brasiliens etablierte Bierszene stützt einen stetigen Verschlussverbrauch, während Mexikos Tequila-Exporte die Nachfrage nach individuellen, manipulationssicheren Kronkorken ankurbeln. In Afrika beschleunigt die Urbanisierung den Konsum von Flaschenlimonaden, obwohl die Preissensitivität den Wettbewerb durch PET fördert. Hersteller, die Stanzlinien vor Ort einrichten oder mit regionalen Getränkegruppen kooperieren, reduzieren Einfuhrzölle und verkürzen Lieferzeiten und schaffen so eine Plattform für eine langfristige Marktdurchdringung.

Regulatorisches Umfeld

Kronenkorken, die für Getränke, Lebensmittel und flüssige OTC-Produkte verwendet werden, unterliegen Vorschriften zur Lebensmittelkontaktsicherheit, die die Metallschale, Beschichtungen und insbesondere Dichtungsmaterialien betreffen. In der Europäischen Union müssen Verschlüsse die Anforderungen der Rahmenverordnung (EG) Nr. 1935/2004 über Lebensmittelkontaktmaterialien und der Verordnung (EG) Nr. 2023/2006 über gute Herstellungspraxis erfüllen, wobei Kunststoffdichtungskomponenten an die Verordnung (EU) Nr. 10/2011 der Kommission angepasst und durch Konformitätserklärungen und Migrationsprüfungen unterstützt werden. In den Vereinigten Staaten bezieht sich die FDA-Aufsicht für Verpackungskomponenten in Kontakt mit Lebensmitteln üblicherweise auf einschlägige Abschnitte wie 21 CFR 177.1210 für Verschlüsse mit Dichtungseinlagen und 21 CFR 175.300 für Kunstharz- und Polymerbeschichtungen, was die Notwendigkeit einer dokumentierten Formulierungskontrolle und Konformitätsprüfung bei allen Lieferanten unterstreicht.

Neben der Konformität mit Lebensmittelkontaktvorschriften verschärfen Nachhaltigkeitsrichtlinien für Verpackungen die Anforderungen an recyclingfähiges Design, Kennzeichnung und Lebenszyklusverantwortung, was die Verschiebung von PVC-Dichtungen zu PVC-freien (EPE/TPE) Alternativen weiter vorantreibt. Die Verordnung (EU) 2025/40 führt zusätzliche Nachhaltigkeits- und Kennzeichnungspflichten für Verpackungen ein, die ab 2026 gelten, und erhöht die Prüfungsintensität bei Mehrmaterial-Verschlussdesigns sowie bei der Kompatibilität von Dichtungen, Farben und Beschichtungen mit Kreislaufwirtschaftszielen. Programme der Markeninhaber und Lieferantenerklärungen (zum Beispiel dokumentierte Konformitätspakete für europäische Kronenkorkenverschlüsse) werden zunehmend genutzt, um sowohl die regulatorische Konformität als auch die Nachhaltigkeitspositionierung zu belegen, da Beschaffungsspezifikationen die Präferenz für PVC-freie und recyclingfähige Materialien formalisieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kronenkorken beginnt bei den Rohstoffen, hauptsächlich Weißblech oder anderem Stahlblech für Schalen, Aluminiumblech für leichte Kronenkorken sowie Vorprodukten wie Farben, Lacken, Schutzbeschichtungen und lebensmitteltauglichen Dichtungsverbindungen (PVC, EPE oder TPE). Die vorgelagerte Metallpreisentwicklung und -verfügbarkeit erzeugen zentralen Kostendruck, während Dichtungsharze und Additive durch Vorschriften zur Lebensmittelkontaktkonformität eingeschränkt werden, was die Substitutionsflexibilität begrenzen kann. Werkzeug- und Maschinenlieferanten (zum Beispiel SACMI-Produktionslinien für Kronenkorkenverschlüsse) ermöglichen wirtschaftliche Hochgeschwindigkeitsverarbeitung, aber die Verschlussherstellung bleibt kapitalintensiv und auslastungsempfindlich.

Bei der Verarbeitung durchlaufen Hersteller typischerweise eine Abfolge von Blechzufuhr, Druck und Aushärtung, Stanzen/Formen sowie Hochgeschwindigkeits-Dichtungsapplikation mit Sichtprüfung zur Fehlerkontrolle, gefolgt vom Verpacken für den Versand an Getränke- und andere Abfüller. Der Vertrieb bevorzugt oft die Nähe zu Abfüllern, da Verschlüsse im Verhältnis zum Wert sperrig sind und eine zuverlässige Just-in-Time-Lieferung erfordern, um Produktionsstillstände in den Abfüllanlagen zu vermeiden. Logistik- und Lagerpartnerschaften unterstützen die Servicequalität über regionale Abfüllnetzwerke hinweg, während die nachgelagerte Nachfrage durch Ausschreibungen großer Getränkemarken, Individualisierungsbedarf bei Craft-Getränken und wachsende Anforderungen an Konformitätsdokumentation im Zusammenhang mit dem Übergang zu PVC-freien Dichtungen und der Rückverfolgbarkeit geprägt wird.

Wettbewerbslandschaft

Der Markt für Kronkorken weist eine moderate Konzentration auf: Die fünf größten Verarbeiter kontrollieren rund 55–60 % der globalen Kapazität. Crown Holdings, Pelliconi und Nihon Closures nutzen Werke auf mehreren Kontinenten, vertikale Weißblechbeschaffung und proprietäre Linerchemien, um Marktanteile zu verteidigen. Digitale Tintenstrahldrucker, die in Kronkorkenlinien integriert sind, ermöglichen Multi-SKU-Aufträge mit geringen Mindestbestellmengen, die bei Craft-Getränkeeinführungen Anklang finden. Das KI-gestützte Qualitätssystem von Pelliconi aus dem Jahr 2025 reduziert Linerdefekte um 15 % und signalisiert die Konvergenz traditioneller Umformvorgänge mit der Analytik der Industrie 4.0.

Fusionen und Übernahmen prägen die Kapazitätsverteilung: Sonocos Übernahme von Eviosys für 3,87 Milliarden USD im März 2025 schuf eine Metallverpackungsplattform mit erweiterter europäischer Präsenz, diversifizierten Deckelformaten und verbesserter Verhandlungsmacht bei Rohstoffen. Kleinere, regionale Spezialisten verfolgen Nischenfoki wie geprägte Aluminium- oder Aufreißring-Varianten, um dem direkten Mengenwettbewerb auszuweichen. Patentanmeldungen zeigen erhöhte Aktivität bei manipulationsindikativer Mantelrillung und feuchtigkeitsaktivierter Sicherheitstinte, was die nicht-preisliche Differenzierung stärkt.

Nachhaltigkeit bleibt ein zentrales Wettbewerbsfeld. Finn-Korkki erreichte im Jahr 2024 CO₂-neutrale finnische Betriebe durch die Installation von 325 kWp Dach-Photovoltaik und die Umstellung auf 100 % fossilfreien Strom. Crown Holdings kündigte eine Expansion im asiatisch-pazifischen Raum für 150 Millionen USD an, die PVC-freie Linerkapazitäten und Smart-Code-Druckstationen integriert. Zulieferer, die Lebenszyklusanalysen, erneuerbare Energien und digitales Verbraucherengagement effektiv in ihre Wertangebote integrieren, werden voraussichtlich Premiummarkenverträge gewinnen.

Marktführer in der Kronkorken-Branche

Crown Holdings Inc.

Pelliconi & C. SpA

Nippon Closures Co., Ltd.

Silgan Holdings Inc.

Guala Closures Group S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Übergang zu PVC-freien Dichtungen bleibt ein zentraler Weißraum, da Regulierungsbehörden und Beschaffungsteams der Markeninhaber auf chlorfreie, lebensmittelkontaktkonforme Lösungen drängen. Dies schafft Raum für Lieferanten mit validierten EPE/TPE-Dichtungssystemen, Hochscher-Compoundierung und belastbaren Konformitätserklärungen für Mehrmaterialverschlüsse. Der Markt bietet auch eine Chance bei intelligenten, hochauflösend bedruckten Kronenkorken, die QR-fähiges Markenengagement und Fälschungsschutz unterstützen, wobei Verarbeiter, die Inline-Druck und -Inspektion integrieren, Premium-Getränke- und Sonderauflagenprogramme bedienen können. Gesundheits- und Nutraceutical-Flüssigprodukte eröffnen einen weiteren Wertpool für manipulationssichere und inspektionsintensive Kronenkorken, im Einklang mit dem Segmenttrend zu strengeren Qualitätssystemen und Kamerainspektion.

Geografisch verdeutlichen Investitions- und Lokalisierungsaktivitäten in den Lieferketten für Getränkeverpackungen Chancen, Kapazitäten näher an wachstumsstarke Abfüller zu verlegen und Vorlaufzeiten sowie Importabhängigkeit zu reduzieren. So meldete Coleus Packaging beispielsweise eine Investition in eine PMC500-Maschine für die Hochgeschwindigkeitsherstellung von Kronenkorken zur Bedienung der afrikanischen Brauerei- und Getränkenachfrage (März 2024), was einen Weg für regionale Akteure aufzeigt, moderne Verarbeitungskapazitäten dort aufzubauen, wo das lokale Angebot begrenzt ist. Daneben zeigen Produktivitätssteigerungen in der Verschlussherstellung wie das Husky Technologies HyCap 4.0-Werkzeug (Mai 2026), wie Haltbarkeit und reduzierter Wartungsaufwand in der Hochvolumen-Verschlussproduktion höhere Durchsatzraten und strengere Qualitätskontrolle unterstützen können, was Kronenkorken-Verarbeiter bei ihrer Automatisierungs- und Inspektionsdifferenzierung ergänzt.

Aktuelle Branchenentwicklungen

- Juli 2026: CREALIS PE.DI veröffentlichte eine gemeinsame Studie mit der Université de Reims Champagne-Ardenne darüber, wie die Permeabilität von Kronenkorken und Lagerbedingungen die Alterung von Schaumwein beeinflussen. Die Arbeit stärkt die technische Differenzierung im Bereich des Sauerstoffmanagements und unterstützt Premium-Getränkekunden, die Verschlussleistung über die reine Abdichtung hinaus spezifizieren.

- März 2025: Sonoco schloss die Übernahme von Eviosys im Wert von 3,615 Milliarden EUR (3,87 Milliarden USD) ab und fügte 44 Werke hinzu, wodurch seine Metallverpackungspräsenz, einschließlich kronenkorkenbezogener Formate in Europa und ausgewählten Schwellenmärkten, erweitert wurde. Der Deal stärkt die Beschaffungsmacht und Produktionsskalierung für Metallverpackungen und beeinflusst die Wettbewerbsdynamik für die Versorgung mit Kronenkorken und angrenzende Verschlusskategorien.

- Dezember 2024: Finn-Korkki erklärte kohlenstoffneutrale Produktion in ganz Finnland infolge des Bezugs erneuerbarer Elektrizität und Effizienzsteigerungen. Dieser Schritt schärfte die Wettbewerbsposition im Bereich kohlenstoffarmer Metallverschlüsse, da Markeninhaber die Prüfung der Lebenszyklusauswirkungen von Verpackungen und der Nachhaltigkeitsnachweise von Lieferanten verstärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Kronenkorken (Metallkronenverschlüssen), die zum Verschließen von Flaschen verkauft werden, hauptsächlich für Getränke und ausgewählte Lebensmittelprodukte, in den wichtigsten Verbraucherregionen.

Ausgeschlossene Bereiche: Ausgeschlossen sind Kunststoffschraubverschlüsse, Korkstopfen und Ausgabeverschlüsse sowie nachgelagerte Flaschenabfüll- und Vertriebsdienstleistungen.

Übersicht der Segmentierung

- Nach Material

- Aluminium

- Stahl

- Verzinnter Stahl

- Nach Verschlusstyp

- Kronkorken zum Abhebeln

- Schraubkronkorken

- Nach Linertyp

- PVC

- PVC-frei (EPE / TPE)

- Nach Anwendung

- Getränke

- Alkoholische Getränke

- Bier

- Wein

- Spirituosen

- Alkoholfreie Getränke

- Kohlensäurehaltige Erfrischungsgetränke

- Functional Drinks und Energydrinks

- Sonstige alkoholfreie Getränke

- Alkoholische Getränke

- Lebensmittel

- Pharmazeutika und Nahrungsergänzungsmittel

- Sonstige Anwendungen

- Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Vietnam

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau eines klaren Überblicks über den Nachfragepool für abgefüllte Getränke und andere relevante verpackte Produkte und verknüpft diesen anschließend mit den Nutzungsmustern von Verschlüssen. Wir beziehen uns auf öffentliche Quellen wie die UN-Comtrade-Handelsstatistiken, USITC DataWeb für US-Import- und Exporttrends, Eurostat-Fertigungs- und PRODCOM-Reihen sowie nationale Statistikbehörden, die Getränkeproduktions- und Verpackungsindikatoren veröffentlichen. Sofern verfügbar, nutzen wir auch Publikationen von Branchenverbänden (wie Verpackungs- und Getränkeorganisationen) und begutachtete Fachartikel zu Verschlussleistung und Dichtungsmaterialverschiebungen.

Auf der Angebotsseite helfen uns Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen, Kapazitätserweiterungen, Werksstandorte und Materialengagement abzubilden. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine Datenbank auf Sendungsebene für Import und Export werden verwendet, um die Aktivitäten der Lieferanten und die Preisentwicklung gegenzuprüfen, ohne sich auf eine einzige Offenlegung zu verlassen. Die hier aufgeführten Schreibtischquellen sind lediglich illustrativ, und wir haben während der Studie auch viele andere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um das Schreibtischmodell dort zu überprüfen, wo Daten nicht direkt berichtet werden, insbesondere hinsichtlich der Kronenkorkennutzung pro Flasche, Veränderungen im Dichtungsmix und der Umsetzung von Verträgen in realisierte Preise. Wir sprachen mit einer Mischung aus Verschlussherstellern, Abfüllern, Verarbeitern und Verpackungsdistributoren in APAC, EMEA und Amerika, damit regionale Verbrauchsmuster und Handelsströme vor der endgültigen Dimensionierung abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 19 % | APAC: 45 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 31 % | EMEA: 37 % |

| Kleinere Akteure: 19 % | Manager: 50 % | Amerika: 18 % |

Marktdimensionierung und Prognose

Wir dimensionieren den Markt anhand eines Top-Down-Ansatzes, der von der Produktion abgefüllter Getränke und Handelssignalen ausgeht und dies anschließend mithilfe typischer Verschlussanpassungsraten und Verpackungsformat-Aufteilungen in die Nachfrage nach Kronenkorken übersetzt. Um die Gesamtsummen fundiert zu halten, gleichen wir mit selektiven Bottom-Up-Prüfungen ab, etwa durch Aggregation einer Stichprobe von Lieferantenumsätzen nach Region und Validierung der implizierten Volumina durch ASP x Einheiten für gängige Kronenkorkendurchmesser.

Zu den wichtigsten Eingangsgrößen, die das Modell steuern, gehören die Nutzungstrends von Glasflaschen bei Bier und kohlensäurehaltigen Erfrischungsgetränken, Verschiebungen im On-Trade- gegenüber Off-Trade-Mix, die den Umlauf von Mehrwegglas beeinflussen, die Preisentwicklung und Weitergabezeitpunkte bei Aluminium und Weißblech, die Migration der Dichtungen von PVC zu PVC-freien Optionen sowie die regionale Importabhängigkeit dort, wo die lokale Kapazität begrenzt ist. Wenn einige länderspezifische Indikatoren fehlen, gehen wir mit der Lücke um, indem wir mit nahestehenden Getränkeproduktionsreihen approximieren und mit Interviewrückmeldungen kalibrieren, bevor wir sie anwenden.

Für die Prognose verwenden wir Szenarioanalysen, die durch kurzfristige Trendanpassungen bei den Haupttreibern gestützt werden, und wir finalisieren die Annahmen, nachdem wir geprüft haben, was Branchenexperten für die Volumina abgefüllter Getränke, die Normalisierung der Materialkosten und Preisanpassungen erwarten. Wenn die Treiberaussichten regional voneinander abweichen, wird das Szenario lokal angepasst und anschließend wieder zur globalen Gesamtsumme zusammengeführt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der modellierten Marktgesamtsummen mit unabhängigen Signalen, wie regionalen Veränderungen der Getränkeproduktion, Handelsbilanzen für Kronenkorken und Kommentaren der Lieferanten zu Auslastung und Auftragsbüchern. Jede größere Abweichung wird überprüft, die Annahmen hinter der ASP-Entwicklung und der Volumenübersetzung werden erneut betrachtet, und Folgegespräche werden ausgelöst, wenn die Abweichung nicht durch Saisonalität oder einmalige Ereignisse erklärt werden kann.

Vor der endgültigen Freigabe durchläuft das Modell schrittweise Analystenprüfungen, damit Berechnungen, Einheiten und Währungsumrechnungen über alle Regionen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn bedeutende Ereignisse die Nachfrage oder Preisbildung verändern können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten und nicht eine ältere Momentaufnahme.

Vergleich der Marktgröße für Kronenkorken von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kronenkorken können weit voneinander abweichen, selbst wenn das Produkt einfach erscheint, da unterschiedliche Studien ihre Preis- und Währungsumrechnung zu unterschiedlichen Zeitpunkten festlegen und nicht immer dieselben Eingangsgrößen gemeinsam aktualisieren. Kleine Entscheidungen darüber, ob die Preisbildung zum Vertragsbeginn, zum Versandmonat oder als Jahresdurchschnitt erfasst wird, können die Wertschätzung stärker beeinflussen, als man erwarten würde.

Wesentliche Ursachen für Abweichungen liegen meist im Umfang und der Modellabstimmung, wobei manche Quellen Kronenkorken mit breiteren Metallverschlusskategorien vermischen, aggressive ASP-Steigerungen anwenden, ohne den Zeitpunkt der Materialkostenweitergabe zu prüfen, oder ältere Basiswerte für Getränkevolumen beibehalten, die jüngste Verschiebungen bei Glasverpackungen nicht erfassen. Durch die Aktualisierung des Zeitpunkts der Währungsumrechnung und der Preisrealisierungsprüfungen während der Aktualisierungszyklen sowie durch anschließende Abweichungstests gegenüber Handels- und Getränkeproduktionssignalen hält Mordor Intelligence die Schätzung an einen wiederholbaren Nachfragepool und einen konsistenten USD-Umrechnungsansatz gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,79 Milliarden USD (2025) | |

| Branchendaten-Publisher A | 1,23 Milliarden USD (2024) | Verwendet einen niedrigeren Ausgangsjahreswert und scheint sich stärker auf gemeldete Verkaufszahlen nach Typ und Region zu stützen, was informellen Handel unterzählen kann und nicht klar zeigt, wie der ASP über Währungen hinweg normalisiert wird. |

| Marktforschungs-Publisher B | 3,95 Milliarden USD (2024) | Wendet wahrscheinlich einen breiteren Anwendungsbereich an, der Kronenkorken mit angrenzenden Verschlussformaten vermischen kann, und verwendet möglicherweise höher angenommene Preispunkte, was den Wert aufbläht, wenn Verpackungsformat und Getränkemix nicht mit der Glasflaschennutzung abgeglichen werden. |

Die Spannbreite in der Tabelle spiegelt hauptsächlich wider, wie eng jede Studie die Produktgrenze zieht und wie die Preisbildung umgerechnet und jährlich aktualisiert wird. Wenn der Anwendungsbereich ausschließlich auf Kronenkorken beschränkt wird und das Volumen an abgefüllten Getränken und Handelsindikatoren mit realistischem ASP-Zeitpunkt verankert wird, lässt sich der Marktwert leichter nachvollziehen und konsistent aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welcher prognostizierte Umsatzwert wird für den Markt für Kronkorken im Jahr 2031 erwartet?

Veröffentlichte Schätzungen beziffern den Umsatz auf 2,33 Milliarden USD bis 2031 bei einer CAGR-Wachstumsrate von 4,48 %.

Welche Region trägt heute das größte Volumen an Kronkorken bei?

Der asiatisch-pazifische Raum führt mit 40,10 % der Lieferungen im Jahr 2025, gestützt durch Brauereienexpansionen in China, Indien und Südostasien.

Welches Material gewinnt am schnellsten Marktanteile in der Kronkorkenproduktion?

Aluminiumkronkorken wachsen mit einer CAGR von 5,56 % dank Leichtgewichtszielen und überlegener Korrosionsbeständigkeit.

Warum werden PVC-freie Liner immer wichtiger?

Globale Vorschriften und Nachhaltigkeitsziele der Marken begünstigen EPE- und TPE-Liner, die Chlorgehalt vermeiden und die Recyclingfähigkeit verbessern.

Wie werden intelligente Kronkorken von Getränkemarken eingesetzt?

QR-kodierte oder NFC-fähige Kronkorken bieten interaktive Aktionen, erfassen Verbraucherdaten und verbessern den Schutz vor Produktfälschungen.

Welche Wettbewerbsstrategie hilft Herstellern, Schwankungen bei Rohstoffpreisen auszugleichen?

Vertikale Integration, Absicherungsverträge und Fusionen & Übernahmen – wie etwa Sonocos Übernahme von Eviosys – sichern die Rohstoffversorgung und verbessern die Verhandlungsmacht.

Seite zuletzt aktualisiert am: