Marktgröße und Marktanteil für Kunststoffverschlüsse und -kappen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

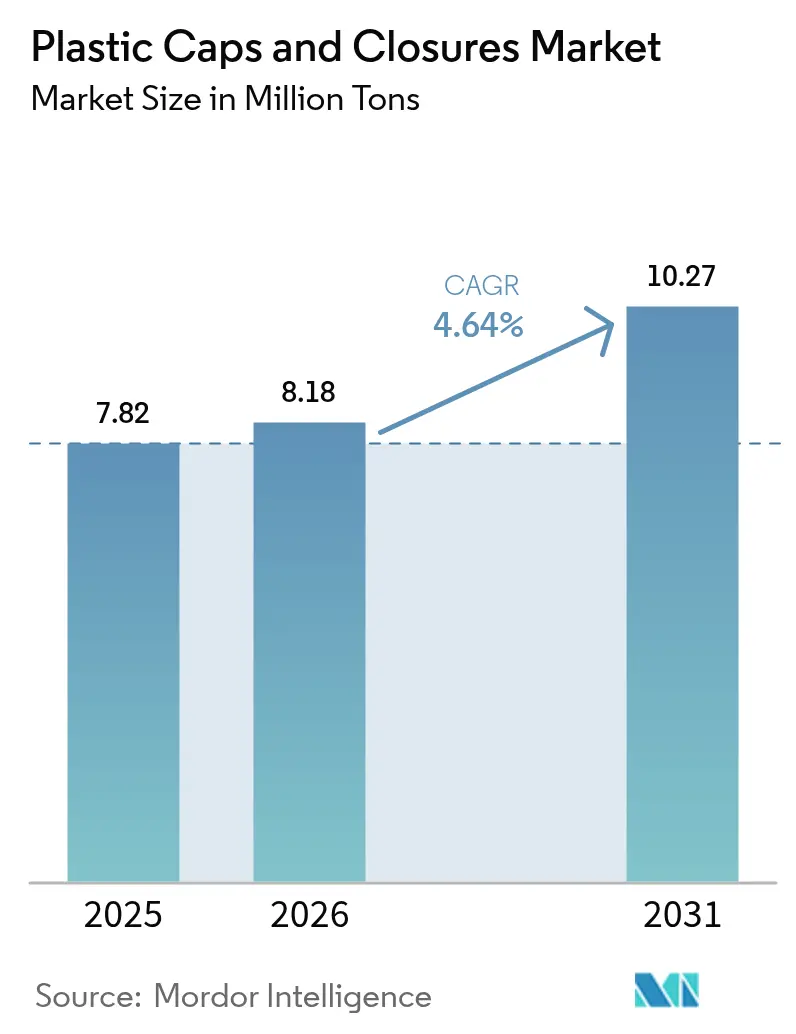

| Marktvolumen (2026) | 8.18 Millionen Tonnen |

| Marktvolumen (2031) | 10.27 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

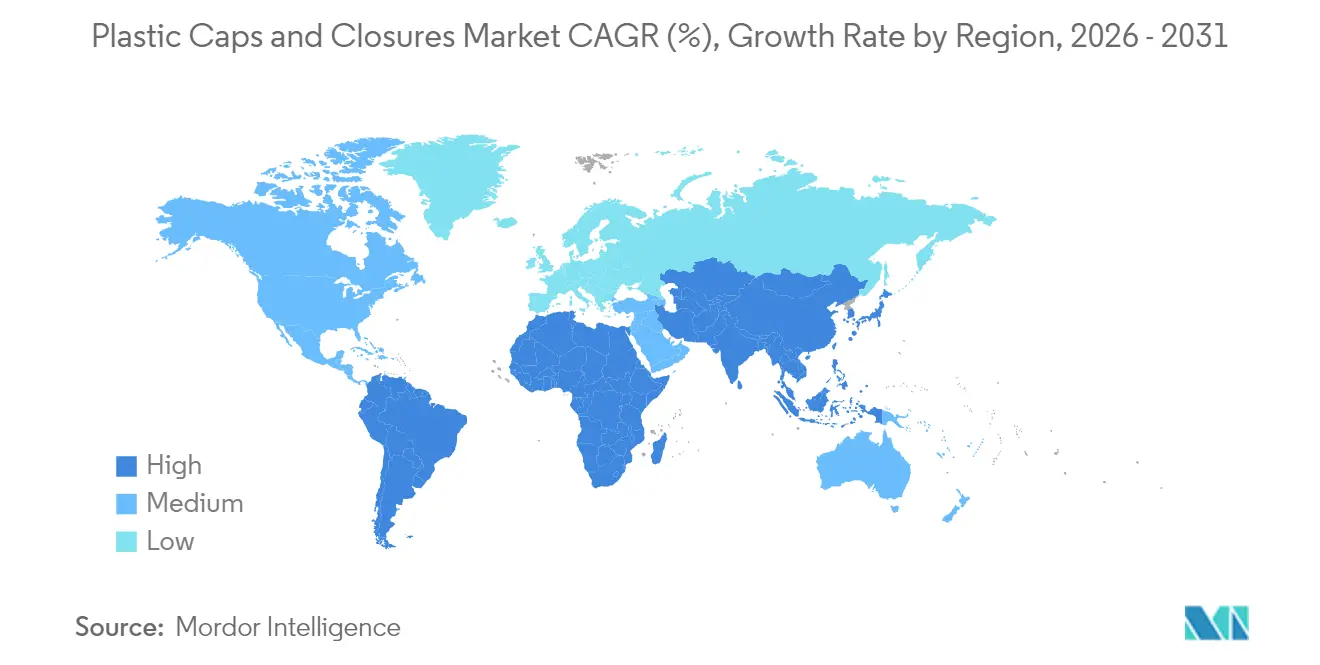

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffverschlüsse und -kappen von Mordor Intelligence

Die Marktgröße für Kunststoffverschlüsse und -kappen wurde im Jahr 2025 auf 7,82 Millionen Tonnen geschätzt und soll von 8,18 Millionen Tonnen im Jahr 2026 auf 10,27 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,64 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus den Vorschriften zur Befestigung von Verschlüssen in Europa, dem rasanten Ausbau aseptischer PET-Abfüllanlagen in der ASEAN-Region sowie der stark steigenden pharmazeutischen Nachfrage nach kindersicheren Polypropylenverschlüssen. Die Konsolidierung, angeführt durch die Fusion von Amcor und Berry Global, verändert die Wettbewerbsdynamik, während die Hersteller darum wetteifern, strengere Anforderungen der erweiterten Herstellerverantwortung (EPR) zu erfüllen. Die Rohstoffvolatilität bei Propylen und Ethylen bleibt ein kurzfristiger Gegenwind, doch anhaltende Investitionen in die Automatisierung des Kompressionsformens und in Recyclingmaterialien mildern den Kostendruck. Geografisch gesehen hält Asien-Pazifik den größten Anteil, der Nahe Osten und Afrika verzeichnen die höchste CAGR, und Nordamerika profitiert von strengen Sicherheitsvorschriften, die hochwertige Verschlussformate begünstigen.

Wichtigste Erkenntnisse des Berichts

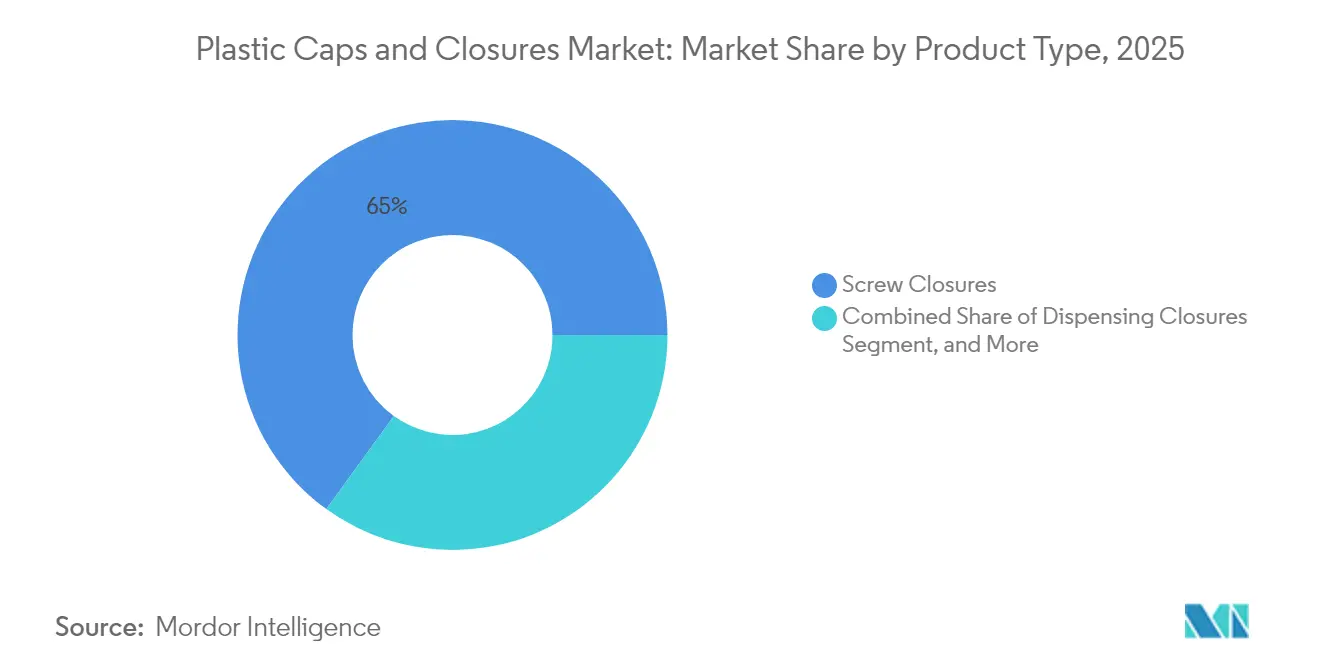

- Nach Produkttyp hielten Schraubverschlüsse im Jahr 2025 einen Marktanteil von 65,02 % am Markt für Kunststoffverschlüsse und -kappen.

- Nach Rohmaterial entfiel auf Polypropylen im Jahr 2025 ein Anteil von 55,71 % an der Marktgröße für Kunststoffverschlüsse und -kappen.

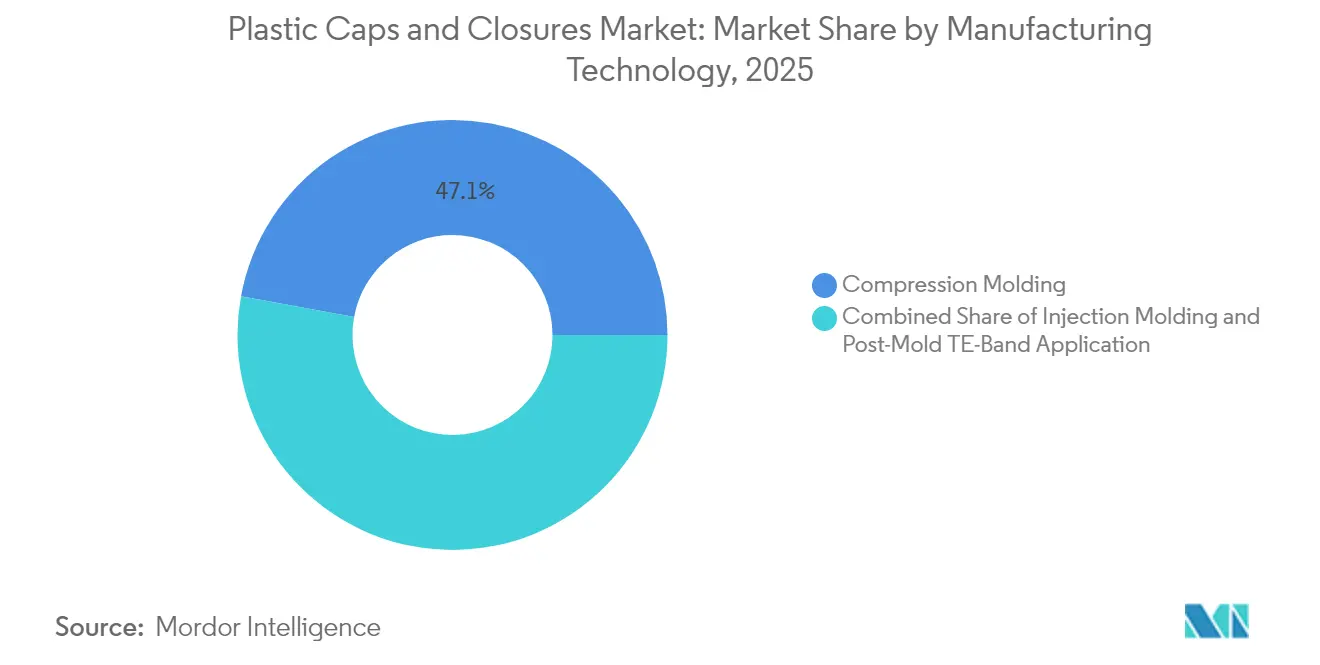

- Nach Fertigungstechnologie führte das Kompressionsformen im Jahr 2025 mit einem Marktanteil von 47,12 % am Markt für Kunststoffverschlüsse und -kappen.

- Nach Endverbrauch entfielen auf Getränke im Jahr 2025 48,03 % der Marktgröße für Kunststoffverschlüsse und -kappen.

- Nach Geografie verzeichnen der Nahe Osten und Afrika zwischen 2026 und 2031 die höchste CAGR von 7,78 % bei der Marktgröße für Kunststoffverschlüsse und -kappen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kunststoffverschlüsse und -kappen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Richtlinie über Einwegkunststoffe mit Pflicht zur Einführung befestigter Verschlüsse | +1.2% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg aseptischer PET-Abfüllanlagen in ASEAN-Getränkebetrieben | +0.8% | ASEAN-Kernregion, Ausstrahlungseffekte auf den breiteren Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung der Pharmaindustrie hin zu kindersicheren PP-Verschlüssen in den USA und Kanada | +0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schwenk der lateinamerikanischen Milchwirtschaft hin zu Giebeldachkartons mit Schraubverschlüssen | +0.4% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Craft-Bier-Exporte treiben die Nachfrage nach Kronkorken in Europa | +0.3% | Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Richtlinie über Einwegkunststoffe mit Pflicht zur Einführung befestigter Verschlüsse

Die EU-Anforderung vom Juli 2024, dass Getränkebehälter unter 3 Litern mit befestigten Verschlüssen ausgestattet sein müssen, hat Designnormen neu definiert und umfangreiche Kapitalinvestitionen erzwungen. Führende Systemanbieter haben mehrere Befestigungskonzepte eingeführt, die Verschlüsse verbunden halten, ohne die Liniengeschwindigkeit zu beeinträchtigen, und so die Ziele zur Abfallreduzierung fördern und gleichzeitig die Ergonomie für Verbraucher wahren. Markeninhaber in Nordamerika erproben dieselben Lösungen im Vorfeld bevorstehender kalifornischer Vorschriften, was einen globalen Schwenk hin zur Befestigungstechnologie signalisiert.

Anstieg aseptischer PET-Abfüllanlagen in ASEAN-Getränkebetrieben

Neue aseptische Abfüllanlagen verlängern die Haltbarkeit auf bis zu 12 Monate und verbrauchen 60,1 % weniger Kunststoff, was die Nachfrage nach leichten und dennoch sterilen Verschlüssen antreibt. Projekte in Vietnam und Indonesien verdeutlichen das Ausmaß: Einzelne Anlagen fügen mehr als 20.000 Tonnen jährliche Verschlussnachfrage hinzu, die mit Initiativen für recyceltes PET zur Unterstützung von Kreislaufwirtschaftszielen verbunden sind.

Verlagerung der Pharmaindustrie hin zu kindersicheren PP-Verschlüssen in den USA und Kanada

Aktualisierte Standards zur Vergiftungsprävention erfordern eine Kindersicherheit von 85 % ohne Demonstration, was eine Migration hin zu präzisionsgefertigten Polypropylendesigns auslöst, die Sicherheit und Zugänglichkeit für Erwachsene in Einklang bringen. Die regulatorische Harmonisierung zwischen den Vereinigten Staaten, Kanada und Australien beschleunigt die Einführung bei rezeptfreien Arzneimittellinien und steigert das Volumen hochwertiger Verschlüsse.[1]Quelle: US-Verbraucherschutzbehörde für Produktsicherheit, „16 CFR 1700.15 — Standards für verpackungssichere Vergiftungsschutzverpackungen,” ecfr.gov

Schwenk der lateinamerikanischen Milchwirtschaft hin zu Giebeldachkartons mit Schraubverschlüssen

Regionale Verarbeiter setzen auf wiederverschließbare Schraubverschlüsse für Giebeldachformate, um Komfort und Nachhaltigkeit zu bieten. Investitionen von über 166 Millionen USD in Verpackungsaufrüstungen unterstreichen die steigende Nachfrage nach Verschlüssen, die Recyclingmaterialien integrieren und die Produktfrische verlängern, unterstützt durch MERCOSUR-Entwurfsstandards für lebensmittelechtes recyceltes PET.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Propylen- und Ethylen-Vertragspreise mit Auswirkungen auf PP/PE-Margen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Substitution durch Aluminium-ROPP-Verschlüsse im Premiumspirituosensegment, die Kunststoff verdrängen | -0.7% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachrüstungskosten für befestigte Verschlüsse bei bestehenden PET-Linien | -0.5% | Europa, mit Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende EPR-Gebühren auf Mehrschichtkunststoffe in OECD-Märkten | -0.4% | OECD-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Propylen- und Ethylen-Vertragspreise mit Auswirkungen auf PP/PE-Margen

Rohstoffschwankungen beeinträchtigen die Margenstabilität von Verschlussherstellern, die stark auf Polypropylen und Polyethylen angewiesen sind. Unternehmen begegnen dem Kostenschock durch Absicherungsgeschäfte, Mischungen aus recycelten Harzen und laufende Automatisierungsprogramme, die die Umwandlungskosten senken.[2]Quelle: OECD, „Erweiterte Herstellerverantwortung und wirtschaftliche Instrumente,” oecd.org

Zunehmende Substitution durch Aluminium-ROPP-Verschlüsse im Premiumspirituosensegment, die Kunststoff verdrängen

Premiumspirituosenmarken bevorzugen Aluminium wegen seiner Barriereeigenschaften und der wahrgenommenen Qualität und entziehen Kunststoffverschlüssen Marktanteile in margenstarken Segmenten. Kunststoffanbieter reagieren mit verbesserten Barrierebeschichtungen und hochwertiger Ästhetik, um Wertpools in Europa und Nordamerika zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schraubverschlüsse dominieren durch Vielseitigkeit

Schraubverschlüsse erzielten im Jahr 2025 einen Marktanteil von 65,02 % am Markt für Kunststoffverschlüsse und -kappen, dank universeller Kompatibilität mit Hochgeschwindigkeitslinien für Getränke, Lebensmittel und Pharmazeutika. Ihre niedrigen Stückkosten und die zuverlässige Abdichtung sichern ihre anhaltende Dominanz, auch wenn Dosiervarianten bis 2031 eine CAGR von 6,18 % verzeichnen. Dosierformate gewinnen bei Würzmitteln und Körperpflegeprodukten an Beliebtheit, wo Portionskontrolle und Hygiene die Verbraucherattraktivität steigern. Manipulationssichere und kindersichere Formate profitieren von strengeren Sicherheitsvorschriften, die die Verpackung rezeptfreier Arzneimittel neu gestalten.

Kronkorken und ROPP-Verschlüsse behalten ihre Relevanz bei Bier und Premiumspirituosen, wo Tradition und Regalauftritt eine Rolle spielen. Aufsteckdesigns dienen Haushaltschemieprodukten, die eine schnelle Wiederverschlussfunktion benötigen. Steigende Anforderungen an befestigte Verschlüsse katalysieren Neugestaltungsprojekte bei allen Schraubvarianten und verknüpfen Verschlussinnovation direkt mit der Einhaltung von Vorschriften. Endverbraucher, die leichte Flaschen einsetzen, bevorzugen fortschrittliche Gewindeprofile, die den Harzeinsatz reduzieren, ohne die Dichtungsintegrität zu beeinträchtigen, was die langfristige Perspektive für Schraubformate im Markt für Kunststoffverschlüsse und -kappen stützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rohmaterial: Führungsposition von Polypropylen inmitten biobasierter Innovationen

Polypropylen hielt im Jahr 2025 einen Anteil von 55,71 % an der Marktgröße für Kunststoffverschlüsse und -kappen. Seine chemische Beständigkeit, Wärmestabilität und Verarbeitbarkeit sichern seinen Platz in Lebensmittel- und Pharmaawendungen. Polyethylen hoher Dichte unterstützt Industriechemikalienverpackungen, die Schlagfestigkeit benötigen, während Polyethylen niedriger Dichte in flexiblen Aufsteckverschlüssen verwendet wird. PET-Varianten wachsen, da Einmaterialverpackungen Recyclingsysteme vereinfachen und befestigte Designs ermöglichen, die den EU-Vorschriften entsprechen.

Biobasierte und chemisch recycelte Harze expandieren mit einer CAGR von 7,62 %. Marken investieren, um EPR-Gebührenmodulierungen und Nachhaltigkeitserwartungen der Verbraucher zu erfüllen. Frühe kommerzielle Linien, die pflanzenbasiertes Polypropylen verwenden, zeigen den Weg zu kohlenstoffärmeren Verschlüssen auf. Lieferkettenqualifizierung, Farbstabilität und Kostenparität bleiben Hürden, doch skalierende chemische Verbesserungen deuten auf eine schnellere Einführung nach 2030 in der Kunststoffverschlüsse- und -kappenbranche hin.

Nach Fertigungstechnologie: Effizienz des Kompressionsformens treibt Marktanteil

Das Kompressionsformen erzielte im Jahr 2025 einen Marktanteil von 47,12 % am Markt für Kunststoffverschlüsse und -kappen, da es enge Maßtoleranzen und niedrige Ausschussraten liefert. Mehrkavitätenpressen integrieren nun In-Form-Schlitzen und Kameravision, was die Betriebszeit erhöht und den Arbeitsaufwand reduziert. Der Spritzguss behält seine Bedeutung für komplizierte kindersichere und Dosierformate, die Mehrkomponentenaufbauten erfordern.

Die nachträgliche Aufsiegelung von Originalitätsbändern schreitet mit einer CAGR von 5,71 % voran. Die nachrüstfreundliche Methode ermöglicht es Herstellern, neue Sicherheitsnormen zu erfüllen, ohne vollständige Werkzeugersetzungen vorzunehmen. Kontinuierliche Verbesserungen bei servogeregelten Bandapplikatoren liefern Zykluszeit-Parität mit älteren Systemen und fördern die Einführung in mittelvolumigen Pharma- und Lebensmittellinien. Das Ergebnis ist eine breitere Technologievielfalt, die unterschiedliche Leistungs- und Kostenrahmen im Markt für Kunststoffverschlüsse und -kappen bedient.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Getränkeanwendungen führen inmitten des Pharmawachstums

Getränke trieben im Jahr 2025 48,03 % des globalen Volumens an und sind auf leichte Schraub-, Kron- und befestigte Formate angewiesen, um kohlensäurehaltige Getränke, Wasser, Saft und Bier zu sichern. Hochgeschwindigkeitsabfüller verlangen Verschlüsse mit präziser Drehmomenthaltung und Sauerstoffbarriereeigenschaften, was die Skalenökonomie des Getränkesegments unterstützt.

Pharmaverschlüsse verzeichnen bis 2031 eine CAGR von 7,06 %, angetrieben durch alternde Bevölkerungen und strenge kindersichere Gesetze. Aktualisierte US-amerikanische und kanadische Vorschriften erhöhen die Nachfrage nach drehmomentkontrollierten Polypropylenkomponenten mit Linerkompabilität und rückverfolgbarer Harzherkunft. Lebensmittel-, Körperpflege- und Haushaltschemieproduktsegmente runden die Nachfrage mit maßgeschneiderten Anforderungen für Dosierung, Duftstofferhalt und chemische Beständigkeit ab. Insgesamt sorgen vielfältige Anwendungsprofile für robuste Innovationspipelines und stabiles Wachstum im Markt für Kunststoffverschlüsse und -kappen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 40,12 % des globalen Volumens, gestützt durch Chinas Größe, Japans Qualitätsstandards und Indiens expandierende Getränke- und Pharmasektoren. Die Welle aseptischer Investitionen in der ASEAN-Region intensiviert den regionalen Verschlussverbrauch weiter, während Kreislaufwirtschaftspolitiken die Einführung von recyceltem PET beschleunigen. Australiens Angleichung an internationale Pharmasicherheitsvorschriften harmonisiert den regionalen Handel und treibt die Nachfrage nach spezialisierten kindersicheren Formaten an.

Der Nahe Osten und Afrika verzeichnen bis 2031 die höchste CAGR von 7,78 %. Diversifizierungsinitiativen in Saudi-Arabien und den Vereinigten Arabischen Emiraten laden ausländische Investitionen in die Verpackungsbranche ein, während die Türkei ihren strategischen Exportstandort nutzt. Nigerias Bevölkerungswachstum und Südafrikas Fertigungsbasis steigern die Verschlussnachfrage für Getränke und Haushaltsprodukte. Regionale Reformen zur Förderung lokaler Wertschöpfung unterstützen künftige Kapazitätserweiterungen im Markt für Kunststoffverschlüsse und -kappen.

Europa balanciert regulatorische Gegenwinds und Nachhaltigkeitschancen. Vorschriften für befestigte Verschlüsse erzwingen kostspielige Liniennachrüstungen, eröffnen jedoch Möglichkeiten zur Designdifferenzierung. Deutschland führt technische Compliance-Projekte an, Frankreich treibt Premium-Design voran, und die Gebührenstrukturen der erweiterten Herstellerverantwortung im Vereinigten Königreich gestalten Kostenmodelle neu. Spanien und Italien nutzen etablierte Lebensmittel- und Getränkeexporte, um die Verschlussnachfrage aufrechtzuerhalten. Der kollektive Fokus auf Kreislaufwirtschaftsziele beschleunigt den Wandel hin zu Mono-Material- und Recyclingmaterial-Verschlüssen und bewahrt die Marktrelevanz trotz langsameren makroökonomischen Wachstums.

Wettbewerbslandschaft

Die Aktienfusion von Amcor mit Berry Global im Jahr 2025 schuf den weltweit größten Anbieter von starren und flexiblen Verpackungen und erschloss 650 Millionen USD an Synergieersparnissen sowie 180 Millionen USD an jährlichen Forschungs- und Entwicklungsausgaben. Silgan Holdings, Crown Holdings und AptarGroup folgen mit gezielten Akquisitionen und Kapazitätserweiterungen, um technologische Breite und regionale Präsenz zu vertiefen. Silgans Übernahme von Weener fügt Dosier- und Spezialverschlusslinien mit erwarteten Synergien von 20 Millionen EUR hinzu.

Akteure differenzieren sich durch geistiges Eigentum bei befestigten Verschlüssen, Verbesserungen beim Kompressionsformen und Partnerschaften für biobasierte Harze. Automatisierung, inline-Sichtprüfung und energieeffiziente Werkzeuge dominieren die Kapitalbudgets und unterstützen die Margensicherung inmitten von Rohstoffvolatilität. Das strategische Streben nach EPR-getriebenem Materialinnovation und lokaler Produktion für lokale Märkte in Schwellenländern signalisiert einen Wettbewerbsschwenk hin zu Resilienz und Nachhaltigkeit im Markt für Kunststoffverschlüsse und -kappen.

Marktführer der Kunststoffverschlüsse- und -kappenbranche

Silgan Holdings Inc.

Aptar Group Inc.

BERICAP GmbH & Co. KG

Closure Systems International

Amcor PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: MERCOSUR veröffentlichte Entwurfsregeln für post-consumer recyceltes lebensmittelechtes PET, die den EU-Bestimmungen zur chemischen Wiederverwertung entsprechen.

- Januar 2025: Amcor schloss seine Aktienfusion mit Berry Global ab und strebt jährliche Synergien von 650 Millionen USD an.

- August 2024: Origin Materials stellte befestigte PET-Verschlüsse für PCO-1881-Hälse vor, mit geplantem Marktstart im vierten Quartal 2024.

- Juli 2024: Silgan schloss die Übernahme von Weener ab und prognostiziert jährliche Synergien von 20 Millionen EUR.

Berichtsumfang des globalen Markts für Kunststoffverschlüsse und -kappen

Der Markt für Kunststoffverschlüsse und -kappen zielt darauf ab, die verschiedenen Segmente des Herstellungsprozesses von Kunststoffverschlüssen und -kappen sowie die Endverbraucher zu untersuchen. Endverbraucher von Kunststoffverschlüssen wie Pharmazeutika, Kosmetika und Toilettenartikel bieten umfangreiche Möglichkeiten. Das zur Herstellung von Kunststoffverschlüssen und -kappen verwendete Kunststoffmaterial umfasst Thermoplaste und Duroplaste. Kunststoffverschlüsse und -kappen sind recycelbar und leicht, was sie ideal für die Verpackung einer Vielzahl von kohlensäurehaltigen und nicht kohlensäurehaltigen Getränken sowie Industriegütern macht.

Der Markt für Kunststoffverschlüsse und -kappen ist segmentiert nach Anwendung (Lebensmittel, Pharmazeutika, Getränke, Kosmetika und Toilettenartikel), Rohmaterial (PP, HDPE, LDPE) und Geografie. Die Marktgrößen und Prognosen werden in Wert (Millionen USD) für alle oben genannten Segmente angegeben.

| Schraubverschlüsse |

| Dosierverschlüsse |

| Kindersichere Verschlüsse |

| Manipulationssichere Verschlüsse |

| Kronkorken |

| ROPP (aufgerollter, diebstahlsicherer Verschluss) |

| Aufsteck- / Druckverschlüsse |

| Polypropylen (PP) |

| Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE) |

| Polyethylenterephthalat (PET) |

| Polyvinylchlorid (PVC) |

| Sonstige Rohmaterialien |

| Kompressionsformen |

| Spritzguss |

| Nachträgliche Aufsiegelung von Originalitätsbändern |

| Getränke |

| Lebensmittel |

| Pharmazeutika |

| Körperpflege und Kosmetika |

| Haushalts- und Industriechemikalien |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Schraubverschlüsse | ||

| Dosierverschlüsse | |||

| Kindersichere Verschlüsse | |||

| Manipulationssichere Verschlüsse | |||

| Kronkorken | |||

| ROPP (aufgerollter, diebstahlsicherer Verschluss) | |||

| Aufsteck- / Druckverschlüsse | |||

| Nach Rohmaterial | Polypropylen (PP) | ||

| Polyethylen hoher Dichte (HDPE) | |||

| Polyethylen niedriger Dichte (LDPE) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid (PVC) | |||

| Sonstige Rohmaterialien | |||

| Nach Fertigungstechnologie | Kompressionsformen | ||

| Spritzguss | |||

| Nachträgliche Aufsiegelung von Originalitätsbändern | |||

| Nach Endverbrauchsbranche | Getränke | ||

| Lebensmittel | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetika | |||

| Haushalts- und Industriechemikalien | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kunststoffverschlüsse und -kappen?

Der Markt erreichte im Jahr 2026 8,18 Millionen Tonnen und soll bis 2031 10,27 Millionen Tonnen erreichen, was einer CAGR von 4,64 % entspricht.

Welcher Produkttyp führt die globale Nachfrage an?

Schraubverschlüsse dominieren mit einem Anteil von 65,02 % im Jahr 2025 dank ihrer Vielseitigkeit und Kompatibilität mit Hochgeschwindigkeitsabfüllanlagen.

Warum werden befestigte Verschlüsse in Europa zur Pflicht?

EU-Vorschriften zielen darauf ab, Abfall zu reduzieren, indem Verschlüsse an Getränkebehältern unter 3 Litern befestigt bleiben, gültig ab Juli 2024.

Welche Region wächst bis 2031 am schnellsten?

Der Nahe Osten und Afrika verzeichnen die höchste CAGR von 7,78 %, da Regierungen ihre Volkswirtschaften diversifizieren und die Konsumgüterproduktion ausbauen.

Wie wird die Fusion von Amcor und Berry Global den Wettbewerb beeinflussen?

Die Transaktion schafft den größten Anbieter der Branche und erschließt jährliche Kosteneinsparungen von 650 Millionen USD sowie intensivierte Forschungs- und Entwicklungsinvestitionen.

Vor welchen Herausforderungen stehen Hersteller durch die Rohstoffpreise?

Volatilität bei Propylen- und Ethylen-Rohstoffen belastet die Margen und veranlasst einen verstärkten Einsatz von recycelten Harzen und kosteneffizienten Formtechnologien.

Seite zuletzt aktualisiert am: