Größe und Marktanteil des nordamerikanischen Marktes für Kunststoffverschlüsse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

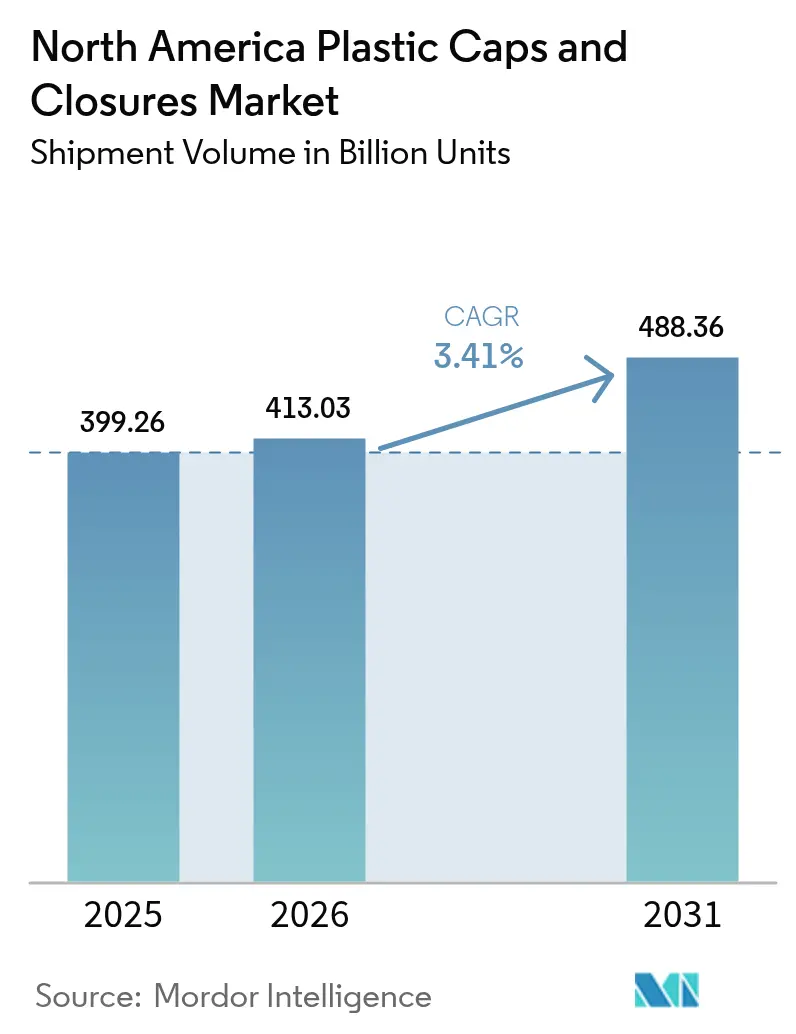

| Marktgröße im Basisjahr (2025) | 399.26 Milliarden Einheiten |

| Marktvolumen (2026) | 413.03 Milliarden Einheiten |

| Marktvolumen (2031) | 488.36 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

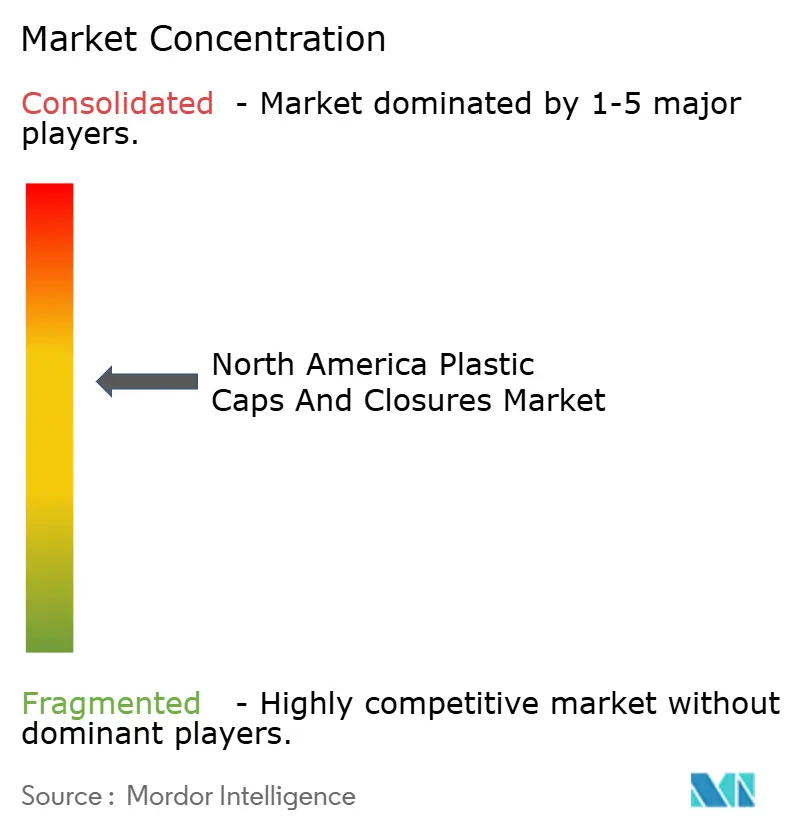

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Kunststoffverschlüsse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Kunststoffverschlüsse wird voraussichtlich von 399,26 Milliarden Einheiten im Jahr 2025 und 413,03 Milliarden Einheiten im Jahr 2026 auf 488,36 Milliarden Einheiten bis 2031 anwachsen, was einer CAGR von 3,41 % zwischen 2026 und 2031 entspricht. Getränkeportfolios schwenken auf Polypropylen-Monomaterial-Designs um, die Kaliforniens Vorschrift für 50 % Recyclinganteil erfüllen, während kindersichere Formate für Online-Pharmaversendungen mit nahezu doppelter Marktbasisrate skalieren. Gebühren im Rahmen der Erweiterten Herstellerverantwortung (EPR) von 0,02–0,04 USD pro Verschluss aus Jungfernharz in neun US-Bundesstaaten und vier kanadischen Provinzen belasten die Margen der Verarbeiter und verschärfen den Beschaffungswettbewerb um Post-Consumer-Recyclat. Das Kompressionsformen behält die Kostenführerschaft, da neue Pressen nun in unter 3 Sekunden für Standard-Getränkeverschlüsse mit 28 Millimeter Durchmesser zyklieren, während der 3D-Druck für Prototypen mit Scharnierverbindung im Vorfeld der für 2027 geplanten kalifornischen Vorschrift für verbundene Verschlüsse eingesetzt wird. Wettbewerbsprüfungen durch Markeninhaber bewerten Lieferanten nun nach Recyclinganteil, CO₂-Fußabdruck pro tausend Einheiten und Recyclingfähigkeit am Lebensende, was die Vergabe von Verträgen im nordamerikanischen Markt für Kunststoffverschlüsse neu gestaltet.

Wichtigste Erkenntnisse des Berichts

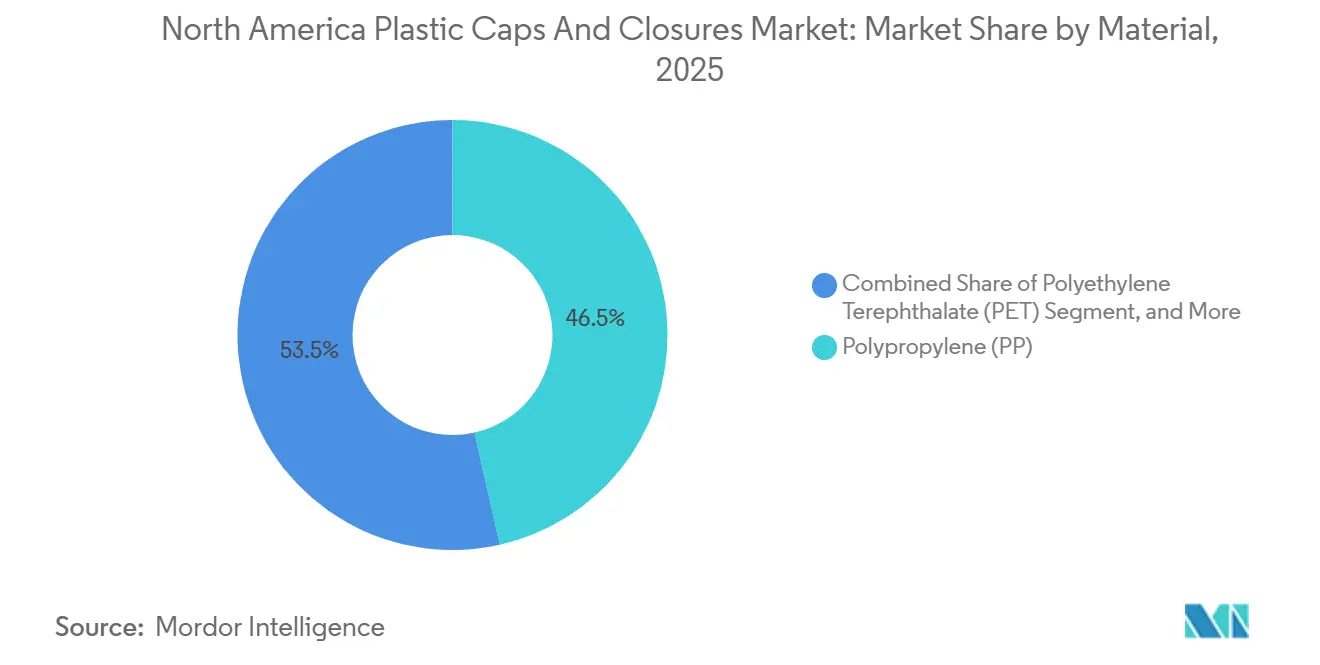

- Nach Material hielt Polypropylen im Jahr 2025 einen Marktanteil von 46,47 % am nordamerikanischen Markt für Kunststoffverschlüsse, während Polyethylenterephthalat-Verschlüsse bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen werden.

- Nach Typ führten Gewindeverschlüsse den nordamerikanischen Markt für Kunststoffverschlüsse mit einem Marktanteil von 48,83 % im Jahr 2025 an, während kindersichere Formate voraussichtlich mit 4,02 % über 2026–2031 wachsen werden.

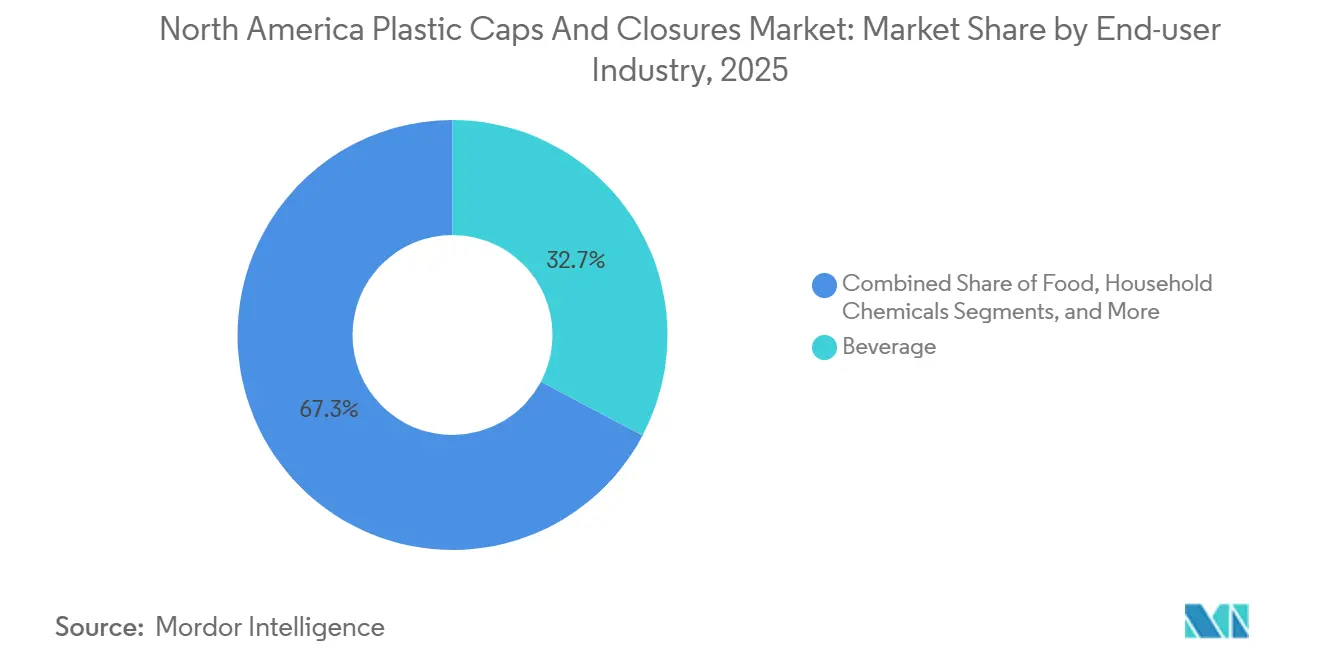

- Nach Endverbraucher entfielen auf Getränke 32,74 % der Nachfrage im Jahr 2025, während pharmazeutische und medizinische Verschlüsse mit einer CAGR von 3,86 % bis 2031 vorauseilen.

- Nach Verfahren entfielen auf das Kompressionsformen 53,81 % der Lieferungen im Jahr 2025, aber der 3D-Druck für schnelles Prototyping expandiert jährlich um 3,66 %.

- Nach Geografie repräsentierten die Vereinigten Staaten 70,92 % des Volumens im Jahr 2025, und Mexiko ist das am schnellsten wachsende Land mit 6,33 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Kunststoffverschlüsse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach abgefüllten und funktionellen Getränken | +0.8% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf städtische Zentren in Mexiko | Mittelfristig (2–4 Jahre) |

| Druck der Markeninhaber auf verbundene und e-commerce-taugliche Verschlüsse | +0.6% | Vereinigte Staaten (Kalifornien, Oregon, Washington), Kanada (Britisch-Kolumbien, Quebec) | Langfristig (≥ 4 Jahre) |

| Wechsel zu PP-Monomaterial-Verschlüssen für einfacheres Recycling | +0.5% | Nordamerika, mit früher Einführung in Kalifornien und den nordöstlichen US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Online-Pharma- und Nahrungsergänzungsmittel-Boom treibt die Nachfrage nach kindersicheren Verschlüssen an | +0.7% | Vereinigte Staaten und Kanada, konzentriert in städtischen E-Commerce-Fulfillment-Zonen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Inline-Bildverarbeitung senkt Fehlerquoten und Kosten | +0.3% | Fertigungskorridore in den Vereinigten Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Intelligente Verschlüsse mit eingebetteter NFC- und QR-Authentifizierung | +0.2% | Vereinigte Staaten (Spirituosen- und Pharmabereiche), Kanada (Cannabis-Esswaren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach abgefüllten und funktionellen Getränken

Die Einführung funktioneller Getränke stieg 2025 im Jahresvergleich um 23 %, was die Nachfrage nach manipulationssicheren Verschlüssen mit 28 und 38 Millimeter Durchmesser beschleunigte, die eine Dichtungsintegrität von 15 psi aufrechterhalten.[1]Beverage Industry Magazine, "Funktionelle Getränkeeinführungen steigen 2025 um 23 %," bevindustry.com Abgefülltes Wasser in Einzelportionen erfasst nun 62 % der Kategorieumsätze und veranlasst Marken, leichtere Verschlüsse zu spezifizieren, die die Materialkosten um jeweils 0,003 USD senken. Akteure im Bereich Sporternährung standardisieren Klappenspender mit Silikon-Rückschlagventilen, die eine Rückflusskontamination verhindern. In den Vereinigten Staaten stieg der Pro-Kopf-Konsum von angereichertem Wasser im Jahr 2025 auf 14,7 Gallonen, mehr als 50 % höher als in Kanada, was den überproportionalen Einfluss des Landes auf die Verschlussvolumina unterstreicht. Die Konvergenz von Portabilitätspräferenzen und gesundheitsorientierten Produkteinführungen hält Getränke im Mittelpunkt des nordamerikanischen Marktes für Kunststoffverschlüsse.

Online-Pharma- und Nahrungsergänzungsmittel-Boom treibt die Nachfrage nach kindersicheren Verschlüssen an

Der Umsatz von US-Online-Apotheken erreichte 2025 92 Milliarden USD, wobei 38 % der Rezeptflaschen über die Versandauftragsabwicklung abgewickelt wurden.[2]Nationale Vereinigung der Apothekenbehörden, "Wachstum des Online-Apothekenumsatzes," nabp.pharmacy Das Vergiftungsschutz-Verpackungsgesetz schreibt kindersichere Verschlüsse vor, und Nahrungsergänzungsmittelverkäufer wenden nun seniorenfreundliche Dreh-und-Drück-Designs an, die das ASTM-D3475-Protokoll E erfüllen, wodurch die Öffnungserfolgsrate für Erwachsene auf 85 % verbessert wird, während die Kindersicherheit erhalten bleibt. AptarGroup verzeichnete im dritten Quartal 2025 einen Anstieg der pharmazeutischen Verschlusslieferungen um 22 %, da die Verpackungsvolumina für GLP-1-Medikamente stiegen. Wachstumscluster in Florida, Arizona und Kalifornien, wo alternde Bevölkerungen auf Breitbanddurchdringung treffen, stützen das kurzfristige Aufwärtspotenzial. Diese Dynamiken stärken die Premiumpositionierung kindersicherer Angebote im nordamerikanischen Markt für Kunststoffverschlüsse.

Druck der Markeninhaber auf verbundene und e-commerce-taugliche Verschlüsse

Kaliforniens vorgeschlagenes SB 45 schreibt verbundene Verschlüsse bis 2027 vor und spiegelt die EU-Richtlinie über Einwegkunststoffe wider. Coca-Cola und PepsiCo verpflichteten sich im Januar 2025, 80 % ihrer US-Portfolios für abgefülltes Wasser und kohlensäurehaltige Erfrischungsgetränke bis Dezember 2026 auf Scharnierverschlüsse umzustellen. Studien zu E-Commerce-Leckagen zeigen, dass drehmomentoptimierte Verschlüsse die Paketausfallraten von 2,1 % auf 0,4 % senken, ein entscheidender Messwert, da die E-Commerce-Volumina für Getränke 2025 um 19 % wuchsen. Daten zur Strandreinigung in Oregon zeigen 34 % weniger lose Verschlüsse dort, wo verbundene Formate verbreitet sind. Hohe Werkzeugkosten im Bereich von 45.000–80.000 USD pro Kavität verengen den Lieferantenpool und schärfen die Differenzierung im nordamerikanischen Markt für Kunststoffverschlüsse.

Wechsel zu PP-Monomaterial-Verschlüssen für einfacheres Recycling

Kaliforniens SB 1013 schreibt vor, dass Getränkebehälter bis 2030 50 % Recyclinginhalt enthalten müssen, und deckt ausdrücklich Verschlüsse ab. Monomaterial-Polypropylen eliminiert die traditionelle PE-Dichtung, aber die Aufrechterhaltung hermetischer Dichtungen erfordert Formtoleranzen unter 0,05 mm. Guala Closures validierte einen vollständig aus PP bestehenden Spirituosenverschluss, der den Sauerstoffeintrag über 12-monatige Alterungstests unter 0,3 cc/Tag hielt. Recyceltes PP wird mit einem Aufpreis von 150–200 USD pro Tonne gegenüber Jungfernmaterial gehandelt, was Verarbeiter dazu veranlasst, mehrjährige Verträge abzuschließen. Markenprüfungen beziehen sich nun auf ISO-14021-Selbstdeklarationsstandards, was Greenwashing abschreckt und den Monomaterial-Wechsel im nordamerikanischen Markt für Kunststoffverschlüsse beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebühren der Erweiterten Herstellerverantwortung auf Jungfernharz | -0.4% | Vereinigte Staaten (Kalifornien, Maine, Oregon, Colorado), Kanada (Britisch-Kolumbien, Quebec) | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Standbeuteln mit Ausgießern als Ersatz für Schraubverschlüsse | -0.3% | Vereinigte Staaten und Kanada, konzentriert in Saucen, Getränken und Haushaltschemikalien | Mittelfristig (2–4 Jahre) |

| Vorschriften für rPET-Inhalt in den USA und Kanada belasten die Nachfrage nach Jungfern-PP | -0.2% | Vereinigte Staaten (Kalifornien, Washington), Kanada (Bundesmandat) | Langfristig (≥ 4 Jahre) |

| Tests von Getränkemarken mit Aluminium-Kronenverschlüssen zum Wiederverschließen | -0.1% | Craft-Bier- und Premium-Spirituosensegmente in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebühren der Erweiterten Herstellerverantwortung auf Jungfernharz

Seit 2025 haben neun US-Bundesstaaten und vier kanadische Provinzen EPR-Gebühren von 0,02–0,04 USD pro Verschluss aus Jungfernharz erhoben, um Recycling-Upgrades zu finanzieren.[3]Produktverantwortungsinstitut, "Programme zur Erweiterten Herstellerverantwortung in Nordamerika," productstewardship.us Maines Programm erlässt Gebühren für 100 % Recyclinginhalt und gewährt einen Kostenvorteil von 80–120 USD pro Tonne, doch das nordamerikanische Angebot an lebensmittelechtem recyceltem PP deckt nur 56 % der Nachfrage. Britisch-Kolumbiens Regelung fügt 0,015 USD pro Einheit hinzu, um Verbesserungen der Haushaltssammlung zu finanzieren. Fragmentierte Gesetze zwingen Verarbeiter dazu, SKUs und Bestände zu jonglieren, was den Verwaltungsaufwand im nordamerikanischen Markt für Kunststoffverschlüsse erhöht.

Aufstieg von Standbeuteln mit Ausgießern als Ersatz für Schraubverschlüsse

Die regionalen Lieferungen flexibler Standbeutel wuchsen 2025 um 11 % und verdrängten starre Flaschen bei Würzmitteln und Reinigungsmitteln. Beutel mit Ausgießern reduzieren das Transportgewicht um 85 % und senken die Logistikkosten um 0,12 USD pro Einheit auf Langstreckenrouten. Heinz und Unilever eliminierten 120 Millionen starre Verschlüsse nach der Umstellung von Ketchup- und Reinigungsmittel-SKUs im Jahr 2024. Kohlensäurehaltige Getränke bleiben geschützt, da Beutelausgießer einem Druck von 45 psi nicht standhalten können, aber Kategorien ohne Kohlensäure werden weiterhin Verschlussvolumina erodieren und die Expansion des nordamerikanischen Marktes für Kunststoffverschlüsse dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PET-Verschlüsse gewinnen an Bedeutung, da Monomaterial-Vorschriften strenger werden

Polyethylenterephthalat-Verschlüsse, obwohl nur 12 % der Lieferungen im Jahr 2025, wachsen bis 2031 mit 4,31 %, da Hersteller von abgefülltem Wasser auf dichtungsfreie PET-Verschlüsse umstellen, die die Recyclingausbeute verbessern. Polypropylen dominiert weiterhin mit einem Anteil von 46,47 %, da seine Barriereeigenschaften den Sauerstoffeintrag bei kohlensäurehaltigen Getränken unter 0,5 cc/Tag halten. Kaliforniens AB 793, das Verschlüsse in Recyclinginhaltsziele einbezieht, hat Silgan veranlasst, drei Texas-Linien für recyceltes PET umzurüsten und 60 Millionen Einheiten jährlicher Kapazität hinzuzufügen.

Verarbeiter, die langfristige Verträge für lebensmittelechtes recyceltes PET zu Aufpreisen von 200 USD pro Tonne sichern, schützen ihre Versorgung. Im Gegensatz dazu bleibt Mexiko zu 78 % bei Jungfern-PP, was die begrenzte Recyclinginfrastruktur widerspiegelt, obwohl die Nationale Recycling-Strategie 2025 einen Recyclinganteil von 30 % bis 2030 anstrebt. Materialübergänge verlaufen daher ungleichmäßig im nordamerikanischen Markt für Kunststoffverschlüsse.

Nach Typ: Kindersichere Formate überholen Gewindestandards

Gewindeverschlüsse führten mit 48,83 % des Volumens im Jahr 2025, entscheidend für die Druckerhaltung bei Erfrischungsgetränken. Kindersichere Designs schreiten mit 4,02 % voran, unterstützt durch Health Canadas Drehmoment-Schwellenwertregeln für Cannabis-Esswaren und das Wachstum der US-E-Apotheken. Aptars Dreh-und-Drück-kindersicherer Verschluss erhöhte die Öffnungserfolgsrate für Erwachsene auf 92 %, ohne die Kindersicherheit zu beeinträchtigen, und gewann das Interesse früher Anwender.

Dosierverschlüsse, 18 % der Lieferungen, gewinnen bei Sportgetränken an Beliebtheit, wo Klappendeckel die Einhandbedienung unterstützen, insbesondere in Mexiko, wo Einzelportions-Sportgetränke jährlich um 14 % wachsen. Gewindelose Aufsteckvarianten bleiben eine Nische, da Leckagen beim E-Commerce-Transport eine breitere Akzeptanz einschränken. Diese Muster unterstreichen produktspezifische Leistungsanforderungen, die die Segmentvielfalt im nordamerikanischen Markt für Kunststoffverschlüsse aufrechterhalten.

Nach Endverbraucherbranche: Pharmazeutische Verschlüsse beschleunigen sich über die Getränkebasis hinaus

Getränke machten 32,74 % der Einheiten im Jahr 2025 aus, aber pharmazeutische und medizinische Verschlüsse steigen um 3,86 %, unterstützt durch einen US-Online-Apothekensektor von 92 Milliarden USD. Einführungen von abgefülltem Wasser mit Elektrolyt- und adaptogenen Ansprüchen hoben die damit verbundene Verschlussnachfrage 2025 um 3,9 %, während Spirituosenmarken NFC-Chips einbetten, um Fälschungen abzuschrecken und den Verschlussumsatz pro Einheit zu steigern.

Lebensmittelverschlüsse, 22 % des Volumens, spüren Substitutionsdruck durch flexible Beutel. Kosmetik und Körperpflegeprodukte machen 11 % der Lieferungen aus, da luftlose Pumpen dazu beitragen, die Haltbarkeit von Seren zu verlängern. Haushaltschemikalien hinken mit einer CAGR von 2,8 % hinterher, da konzentrierte Formeln weniger Verschlüsse benötigen. Der pharmazeutische Aufschwung gleicht daher langsamere Segmente aus und stabilisiert das Wachstum im nordamerikanischen Markt für Kunststoffverschlüsse.

Nach Herstellungsverfahren: Kompressionsformen behält Geschwindigkeitsvorteil, während 3D-Druck das Prototyping skaliert

Das Kompressionsformen lieferte 53,81 % der Produktion im Jahr 2025, bevorzugt für Zyklen unter 3 Sekunden, die über 1.200 Einheiten pro Kavität pro Stunde ergeben. Spritzguss, 38 % des Volumens, bleibt unverzichtbar für komplexe kindersichere Geometrien. Hybridsysteme, die Kompressionstempo mit Spritzgussvielseitigkeit kombinieren, debütierten im Oktober 2025 und zielen auf Pharmaverarbeiter ab, die Maßgenauigkeit gemäß ISO-15378-Zertifizierung erfordern.

Schnelles Prototyping mittels 3D-Druck macht nur 2 % der Lieferungen aus, wächst aber mit 3,66 %, da sich die Designzyklen auf 9 Monate halbiert haben. Marken akzeptieren die Prototypkosten von 2,50 USD, um Fehler bei Stahlwerkzeugen im Wert von 100.000 USD zu vermeiden. Mexikanische Anlagen bleiben zu 89 % kompressionsgeformt, was den Fokus auf hochvolumige Getränkeverschlüsse für den Export widerspiegelt. Die Verfahrenswahl richtet sich daher nach den Endverbraucheranforderungen im nordamerikanischen Markt für Kunststoffverschlüsse.

Geografische Analyse

Die Vereinigten Staaten generierten 70,92 % der Lieferungen im Jahr 2025, gestützt durch einen Pro-Kopf-Getränkekonsum von 44,7 Gallonen und einen Pharmasektor von 580 Milliarden USD. Verarbeiter in Kalifornien produzierten 42 % ihrer Produktion im Jahr 2025 mit Post-Consumer-Harz und übertrafen den nationalen Durchschnitt von 28 % aufgrund der SB-1013-Anreize. EPR-Gebührenmosaike erhöhen den Verwaltungsaufwand um bis zu 0,012 USD pro Einheit. Nearshoring-Importe aus Mexiko, die nach Texas geliefert werden, unterbieten nun die Inlandspreise um 8–12 % und verengen die Margen im nordamerikanischen Markt für Kunststoffverschlüsse.

Kanada trug 18 % des regionalen Volumens bei und wuchs 2025 um 3,5 %, gestützt durch die kindersichere Nachfrage nach Cannabis-Esswaren und Britisch-Kolumbiens 75-%-Sammelmandat, das die Verfügbarkeit von Recyclingharz erhöhte. Quebec erzielte eine Verschlusssammelrate von 82 % durch Pfandrückerstattungen und sicherte Rohstoffe für lokale Verarbeiter. Die Marktkonzentration ist höher als in den USA; die vier größten Lieferanten kontrollieren 68 % des kanadischen Volumens gegenüber 52 % in den USA.

Mexiko, obwohl nur 11 % der Lieferungen im Jahr 2025, expandiert bis 2031 mit 6,33 % auf der Grundlage von Nearshoring-Investitionen in Höhe von 420 Millionen USD. Silgans Monterrey-Werk wurde im April 2025 eröffnet und fügte 800 Millionen Einheiten Getränkeverschlusskapazität hinzu. Löhne von 3,80 USD pro Stunde ermöglichen Einstandspreise, die 10–14 % unter der US-Produktion liegen. Der städtische Konsum in Mexiko-Stadt, Guadalajara und Monterrey steigt jährlich um 9 % und gibt der Inlandsnachfrage einen zweistelligen Rückenwind.

Regulatorisches Umfeld

Die Regulierung von Kunststoffverschlüssen und -verschlusssystemen in Nordamerika wird in den Bereichen Zirkularität, Berichterstattung und Lebensmittelkontaktsicherheit zunehmend verschärft. In den Vereinigten Staaten hat die EPA 2024 ihre National Strategy to Prevent Plastic Pollution finalisiert, was eine koordinierte föderale Ausrichtung über den gesamten Lebenszyklus von Kunststoffen signalisiert, zusammen mit zunehmend bedeutsamen bundesstaatlichen EPR-Rahmenwerken für Verpackungen, die Designentscheidungen bei Verschlüssen und PCR-Beschaffungsstrategien prägen.

Verschlussmaterialien für Lebensmittel und Getränke unterliegen weiterhin den US-FDA-Vorschriften für Lebensmittelkontakt und dem Food Contact Substance (FCS)-Rahmenwerk, einschließlich der Anforderungen gemäß 21 CFR 177.1210 für bestimmte Dichtungen. In Kanada hat Environment and Climate Change Canada das Federal Plastics Registry im Rahmen des CEPA (Section 46) eingerichtet, wobei die Phase-1-Berichterstattung 2025 für Daten aus 2024 beginnt und erweiterte Berichtskategorien im Laufe von 2026 schrittweise eingeführt werden. Dies erhöht den Compliance-Aufwand für Hersteller und Importeure, die Kunststoffverpackungen, einschließlich Verschlüssen, auf den kanadischen Markt bringen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Versorgung mit Harz und PCR, Verschlussdesign und Werkzeugbau, Hochgeschwindigkeitsfertigung (Press- und Spritzgussverfahren), Qualitäts- und Rückverfolgbarkeitssysteme, Distribution an Markeninhaber und Lohnabfüller sowie End-of-Life-Sammlungs- und Recyclingkanäle, die die PCR-Verfügbarkeit und die Ergebnisse der EPR-Gebühren bestimmen. Zu den wichtigsten Marktteilnehmern zählen Silgan Holdings, Amcor, AptarGroup, Closure Systems International, TriMas sowie Ausrüstungslieferanten wie Husky Technologies, während Markeninhaber zunehmend Lieferanten-Scorecards nutzen, die an Recyclinganteil, Fehlerquoten und Recyclingfähigkeit gekoppelt sind.

Vorgelagerte Engpässe konzentrieren sich auf die Sicherung von lebensmittelechtem recyceltem PP und recyceltem PET in großem Maßstab. Auch die nachgelagerte Komplexität nimmt zu, da Hersteller ihre SKUs an unterschiedliche EPR- und Recyclinganteil-Anforderungen je Rechtsraum anpassen müssen. Der California SB 54 ist ein wichtiger operativer Anker in der Region: Die dauerhaften CalRecycle-Vorschriften wurden am 1. Mai 2026 vom Office of Administrative Law genehmigt, mit einer ersten Frist zur Herstellerregistrierung im Juni 2026, was eine strukturiertere Datenerfassung, Dokumentation von Verpackungsmerkmalen und Koordination zwischen Verarbeitern, Distributoren und Herstellerverantwortungsorganisationen vorantreibt. Branchenkooperationen wie der U.S. Plastics Pact verbinden Harzlieferanten, Verarbeiter und Marken rund um die Skalierung von Recyclinganteilen und Arbeitsströme im Bereich Wiederverwendungsdesign, was den Trend zu Monomaterial-Verschlüssen, angebundenen Formaten und strengerer Qualitätskontrolle beim Einsatz von PCR verstärkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; die fünf größten Lieferanten – Silgan Holdings, Amcor, AptarGroup, Closure Systems International und Berry Global – hielten einen beträchtlichen Anteil am Volumen des Jahres 2025. Technologie ist der Dreh- und Angelpunkt. Silgan investierte in die PET-Rückgewinnung in Texas, um 25.000 Tonnen Rohstoff zu sichern, während Amcor Monomaterial-PP-Verschlüsse kommerzialisierte, die 3,8 Volumina CO₂ für 12 Monate aufrechterhalten. AptarGroup meldete 2024–2025 14 NFC-Verschlusspatente an und festigte die Führungsposition bei intelligenten Verschlüssen.

Chancen in weißen Flecken entstehen bei seniorenfreundlichen kindersicheren Designs, die ASTM-D3475-Konformität mit arthritisfreundlicher Ergonomie verbinden – ein Segment, in das etablierte Lieferanten trotz der US-Bevölkerung von 65 Jahren und älter, die 2025 58 Millionen erreichte, zu wenig investiert haben. Mittelständische Verarbeiter wie Phoenix Closures und Mold-Rite Plastics setzen KI-gestützte Inspektion ein, um Fehlerentkommen-Raten unter 0,3 % zu senken und Null-Fehler-Verträge von Pharmakäufern zu gewinnen.

ISO 15378 ist zum Mindeststandard geworden; 62 % der Pharmaausschreibungen erforderten 2025 eine Zertifizierung. Industrie-4.0-Upgrades, die 1,2–2,8 Millionen USD pro Linie kosten, differenzieren Lieferanten nun nach Rüstgeschwindigkeit und Gesamtanlageneffektivität. Diese Wettrüstungsinvestitionen bestimmen das Wettbewerbstempo des nordamerikanischen Marktes für Kunststoffverschlüsse.

Marktführer im nordamerikanischen Markt für Kunststoffverschlüsse

Silgan Holdings Inc.

Amcor PLC

Closure Systems International Inc.

AptarGroup Inc.

Trimas Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Design-for-Recyclability und die Umstellung auf Monomaterial schaffen Freiräume bei PET- und PP-Verschlussplattformen, die den neuen Richtlinien und Markenaudit-Kriterien entsprechen. Im Februar 2026 veröffentlichte die Association of Plastic Recyclers (APR) Designrichtlinien für PET-Verschlüsse hinsichtlich Verschlussfarbe und Recyclingfähigkeitstests, was Verarbeitern und Marken ein klareres Ziel gibt und die Einführung von PET-Verschlüssen dort unterstützt, wo Flaschen bereits aus PET bestehen und Rückgewinnungssysteme die PET-Recyclingausbeute priorisieren.

Die Neuausrichtung von Kapazitäten und Fähigkeiten durch führende Lieferanten schafft zudem kurzfristige Beschaffungs- und Qualifizierungschancen für Getränke- und angrenzende Kategorien. Closure Systems International erwarb im Mai 2026 zwei nordamerikanische Produktionsstätten von Amcor (Erie, Pennsylvania und Hattiesburg, Mississippi), was eine erneute Investition in die regionale Produktion von Getränkeverschlüssen signalisiert und die Lieferzeiten für Hochvolumenprogramme verkürzt. Im März 2026 gab Southeastern Container eine Erweiterung in North Carolina im Wert von 31 Millionen USD bekannt, die zusätzliche Fertigungskapazitäten für Verschlüsse schafft, was auf eine fortgesetzte Integration durch Flaschenlieferanten und gemeinsam angesiedelte Verpackungscampusse hindeutet. Auf der Seite der Politik und der Bereitstellungskosten wird das Engagement der Hersteller bei der Festlegung von EPR-Gebühren zunehmend organisiert, wobei die Circular Action Alliance im Juni 2026 einen Konsultationsprozess einleitete, der den Wert von Verschlussdesigns erhöht, die Recyclingfähigkeitsmerkmale und Recyclinganteil für öko-modulierte Gebührenstrukturen dokumentieren können.

Aktuelle Branchenentwicklungen

- Mai 2026: Closure Systems International erwarb zwei nordamerikanische Produktionsstätten von Amcor in Erie, Pennsylvania, und Hattiesburg, Mississippi. Die Transaktion stärkte CSIs regionale Präsenz im Bereich Getränkeverschlüsse und unterstützt eine schnellere Lieferreaktion für Hochvolumenprogramme im Pressformverfahren in den Vereinigten Staaten.

- Oktober 2025: Closure Systems International führte den Asepti-Lok 47 38mm-Verschluss für die aseptische Getränkeabfüllung ein und brachte den Sport Flip Top 38mm-Verschluss für aktive, unterwegs konsumierte Getränke auf den Markt. Diese Einführungen erweiterten CSIs Getränkeportfolio in aseptischen und Heißabfüllanwendungen und hoben die Leistungsdifferenzierung über Standard-Schraubformate hinaus.

- Juli 2024: Origin Materials und Reed City Group starteten eine strategische Partnerschaft zur Massenproduktion von PET-Kappen und -Verschlüssen in Michigan unter Verwendung von Neu- oder recyceltem PET, mit Produktionsbeginn Ende 2024. Die Partnerschaft spiegelte das wachsende Interesse an PET-Verschlusslieferungen im Einklang mit Monomaterial-Recyclingströmen wider und schuf einen zusätzlichen nordamerikanischen Weg für PET-Verschlusskapazitäten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Kunststoffverschlüsse und -verschlusssysteme, die zum Verschließen und Ausgeben verpackter Produkte in Nordamerika verkauft werden, gemessen am Punkt der Herstellung und des Verkaufs in Verpackungslieferketten.

Ausgeschlossene Bereiche: Metallverschlüsse, Glasstopfen und Verschlussformate aus Papier oder Kork sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Material

- Polyethylen (PE)

- Polyethylenterephthalat (PET)

- Polypropylen (PP)

- Andere Materialien

- Nach Typ

- Gewindeverschlüsse

- Dosierverschlüsse

- Gewindelose Verschlüsse

- Kindersichere Verschlüsse

- Nach Endverbraucherbranche

- Getränke

- Abgefülltes Wasser

- Erfrischungsgetränke

- Spirituosen

- Andere Getränke

- Lebensmittel

- Pharmazeutika und Gesundheitswesen

- Kosmetik und Körperpflege

- Haushaltschemikalien

- Andere Branchen

- Getränke

- Nach Herstellungsverfahren

- Spritzguss

- Kompressionsformen

- 3D-Druck und schnelles Prototyping

- Andere Herstellungsverfahren

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um klare Grenzen für die Definition eines Kunststoffverschlusses festzulegen und die Bedarfslandkarte nach Endverbrauchsverpackung zu erstellen. Wir stützen uns in der Regel auf öffentliche Quellen wie Fertigungsdaten des US Census Bureau, Handelsstatistiken der US International Trade Commission, Veröffentlichungen von Statistics Canada und Industrieindikatoren des mexikanischen INEGI, die helfen, die Trends bei der Verpackungsproduktion zu verankern.

Um die Richtung des Modells zu überprüfen, nutzten wir zudem Quellen wie Veröffentlichungen von Verpackungs- und Kunststoffverbänden, regulatorische und normative Updates zu Verpackungen und Kontaktmaterialien, peer-begutachtete Fachzeitschriften zu Polymeren und Verpackungen sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen. Zusätzlich wurden kostenpflichtige Abonnements, die Unternehmensfinanzdaten und -informationen abdecken, Patentdatenbanken und sendungsbezogene Import- und Exportdaten selektiv herangezogen, um Lücken bei der Produktmischung und grenzüberschreitenden Flüssen zu schließen. Die oben genannten Quellen sind lediglich illustrativ, und viele weitere öffentliche und proprietäre Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung von Verschlussvolumina, Preisbändern und Verschiebungen in der Produktmischung über Getränke-, Lebensmittel-, Haushaltspflege- und Gesundheitsverpackungen hinweg. Wir sprachen mit Verpackungsverarbeitern, harzbezogenen Interessenvertretern, Beschaffungskontakten von Marken und Akteuren auf der Vertriebsseite in den Vereinigten Staaten, Kanada und Mexiko und nutzten deren Angaben anschließend, um Annahmen zu bestätigen, die sich nicht direkt aus öffentlichen Datensätzen ableiten ließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Akteure: 14% | Manager: 45% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels einer Top-Down-Bedarfsrekonstruktion erstellt, bei der die Produktion verpackter Produkte und die Abfüllaktivität anhand von Nutzungsraten und typischen Verschlüssen pro Packung in den Verschlussbedarf übersetzt wurden. Das Modell wurde anschließend durch selektive Bottom-Up-Näherungen bestätigt, unter Verwendung von Stichproben-Lieferantenvolumina, Kanalprüfungen bei Verschlusslieferungen und Preisbandprüfungen nach wichtigen Verschlussformaten, was uns half, die Gesamtwerte anzupassen, wenn der erste Durchgang unstimmig erschien.

Zu den in diesem Markt relevanten Eingabegrößen gehören verpackte Getränke- und Lebensmittelvolumina, der Anteil von PET- und HDPE-Behältern, die Kunststoffverschlüsse verwenden, der Zeitpunkt der Einführung von Leichtbau- und angebundenen Verschlüssen, die Richtung der Harzpreise, die die Umwandlungskosten beeinflusst, sowie die Verschiebung der Mischung zwischen Ausgabe- und Schraubformaten. Für Prognosen wurde eine Szenarioanalyse rund um das Wachstum der Verpackungsnachfrage und die Einführungsgeschwindigkeit neuerer Verschlussdesigns angewendet, und die Szenariobandbreiten wurden anschließend anhand des Expertenkonsens aus den Interviews eingegrenzt. Wo Bottom-Up-Signale unvollständig waren, wurden Lücken mit konservativen Durchdringungsannahmen behandelt und anschließend auf Länderebene neu ausgeglichen, sodass die Gesamtwerte mit breiteren Indikatoren zur Verpackungsproduktion konsistent blieben.

Datenvalidierung & Aktualisierungszyklus

Die Schätzungen wurden durch Triangulation über unabhängige Signale hinweg überprüft, und Ausreißer wurden markiert, wenn Volumen, Mischung und implizite Einheitswirtschaftlichkeit nicht übereinstimmten. Vor der Freigabe durchläuft das Modell schrittweise Analystenprüfungen, und Folgegespräche werden ausgelöst, wenn sich eine zentrale Annahme ändert, wie etwa harzbezogene Preisgestaltung, eine größere Verschiebung im Verpackungsformat oder eine regulatorisch bedingte Designänderung.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung beeinflussen können. Vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die neueste, aktualisierte Sichtweise erhalten, die mit dem definierten Umfang und dem Messansatz übereinstimmt.

Marktgröße für Kunststoffverschlüsse und -verschlusssysteme in Nordamerika laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für diesen Markt können stärker voneinander abweichen, als Käufer erwarten, da manche Studien den Wert in USD und andere das physische Volumen in Einheiten messen, und die zugrunde liegenden Preis- und Mischungsannahmen können die Gesamtwerte schnell verändern. Unterschiede zeigen sich auch, wenn die Studiengrenze für Endverbräuche und Verschlussformate unterschiedlich gesetzt wird.

Handelsbasierte Verpackungsflusssignale und Prüfungen der Endverbrauchsverpackungsproduktion sind die Belege, die die Schätzung von Mordor Intelligence an einen einheitendefinierten Nachfragepool (399,26 Milliarden Einheiten im Jahr 2025) binden, statt hauptsächlich von angenommenen durchschnittlichen Verkaufspreisen abhängig zu sein, die je nach Format und Jahr variieren können.

Vergleich der Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 399,26 Mrd. USD (2025) | |

| Fachzeitschrift A | 8,30 Mrd. USD (2022) | Verwendet einen USD-Wert mit dem Basisjahr 2022, sodass die Ergebnisse stark von Annahmen zum Preis pro Verschluss und zur Mischung abhängen, anstatt auf einem einheitenbasierten Verschlussbedarfsmodell zu beruhen, das an die Verpackungsproduktion gekoppelt ist. |

| Regionale Beratungsgesellschaft B | 14,58 Mrd. USD (2025) | Meldet eine Wertangabe für 2025, die je nachdem, wie Ausgabeformate, Spezialverschlüsse und Preissteigerungen behandelt werden, expandieren oder komprimieren kann, selbst wenn die zugrunde liegende Einheitennachfrage ähnlich ist. |

Die Spannweite in der Tabelle ergibt sich hauptsächlich aus der Vermischung von einheitenbasierter und USD-basierter Größenbestimmung sowie aus der Verwendung unterschiedlicher Basisjahre, die unterschiedlichen Preisumgebungen ausgesetzt sind. Indem das Modell nachvollziehbar an Indikatoren der Verpackungsaktivität gekoppelt bleibt und Interviews genutzt werden, um Mischung und Preisgestaltung plausibilitätsgeprüft zu überprüfen, bleibt die endgültige Sichtweise wiederholbar und leichter zu überprüfen, wenn sich Annahmen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Einheitenlieferungen bis 2031 im nordamerikanischen Markt für Kunststoffverschlüsse sein?

Das Volumen wird voraussichtlich bis 2031 488,36 Milliarden Einheiten erreichen und von 2026 bis 2031 mit einer CAGR von 3,41 % wachsen.

Welches Verschlussmaterial wächst am schnellsten?

Polyethylenterephthalat-Verschlüsse expandieren jährlich um 4,31 %, da Marken dichtungsfreie Monomaterial-Designs einführen.

Warum gewinnen kindersichere Verschlüsse Marktanteile?

Online-Apotheken- und Nahrungsergänzungsmittelkanäle verlangen ASTM-konforme kindersichere Designs und heben das Segment mit einer CAGR von 4,02 % an.

Wie wirken sich EPR-Gebühren auf Lieferanten aus?

Jungfernharzgebühren von 0,02–0,04 USD pro Verschluss erhöhen die Kosten, es sei denn, Verarbeiter sichern recycelten Rohstoff, was Materialübergänge zu PP- und PET-Recyclat vorantreibt.

Welches Land ist der am schnellsten wachsende Markt in der Region?

Mexiko verzeichnet bis 2031 eine CAGR von 6,33 %, unterstützt durch Nearshoring-Investitionen und steigenden städtischen Getränkekonsum.

Welche Technologien differenzieren führende Verarbeiter?

Investitionen in KI-Bildinspektion, NFC-fähige intelligente Verschlüsse und hybride Kompressions-Spritzguss-Pressen heben Lieferanten in Bezug auf Qualität und Konformität hervor und verbessern die Reaktionsfähigkeit.

Seite zuletzt aktualisiert am: