Größe und Marktanteil des Bahrain-Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

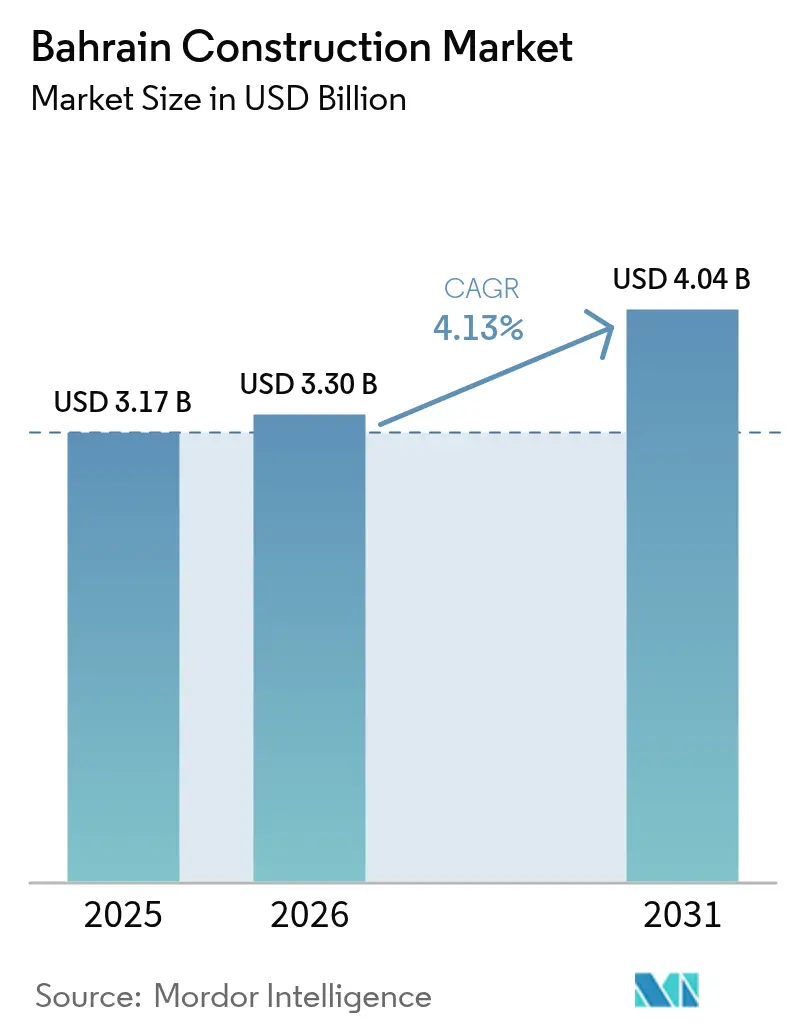

| Marktgröße im Basisjahr (2025) | 3.17 Milliarden US-Dollar |

| Marktgröße (2026) | 3.3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bahrain-Baumarkts durch Mordor Intelligence

Die Größe des Bahrain-Baumarkts soll von 3,17 Milliarden USD im Jahr 2025 auf 3,3 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,13 % über den Zeitraum 2026–2031 einen Wert von 4,04 Milliarden USD erreichen. Diese stetige Expansion ist in der Vision 2030 verankert, die öffentlich-privates Kapital in große Infrastrukturkorridore lenkt und dabei fiskalpolitische Disziplin wahrt. Staatlich geförderte Ausgaben für das 2-Milliarden-USD-U-Bahn-System, den 3,5-Milliarden-USD-König-Hamad-Damm und eine mehrjährige Infrastruktur-Pipeline im Wert von 30 Milliarden USD halten die Auftragsbücher gefüllt, auch wenn Materialkosten und Fachkräftemangel die Auftragnehmermargen belasten. Steigende Anforderungen an umweltfreundliches Bauen, Pilotprojekte für modulares Bauen und die Einführung digitaler Zwillinge zeigen, dass die Technologieübernahme von der Konzeptphase in die Breitenanwendung übergeht. Diese Entwicklungen positionieren den Bahrain-Baumarkt als regionales Testfeld für fortschrittliche Projektabwicklungsmethoden und bieten ausländischen Auftragnehmern einen Zugang zum breiteren Golf-Kooperationsrat (GCC)-Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Sektor führte Infrastruktur mit einem Marktanteil von 37,42 % am Bahrain-Baumarkt im Jahr 2025, während Wohnbauprojekte bis 2031 die schnellste CAGR von 5,98 % verzeichnen sollen.

- Nach Bautyp entfielen 59,88 % des Bahrain-Baumarkts im Jahr 2025 auf Neubauaktivitäten, während Renovierungen im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken 91,67 % des Umsatzes im Jahr 2025; vorgefertigte und modulare Lösungen entwickeln sich bis 2031 mit einer CAGR von 6,52 %.

- Nach Investitionsquelle sicherte sich die öffentliche Finanzierung 67,05 % der Ausgaben im Jahr 2025, doch die privaten Kapitalströme steigen mit einer CAGR von 5,79 %, da öffentlich-private Partnerschaftsregeln (PPP-Regeln) reifen.

- Nach Geografie dominierte Manama mit 34,10 % der Aktivitäten im Jahr 2025, während Muharraq mit einer CAGR von 5,72 % bis 2031 die schnellste Expansion verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Bahrain-Baumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Erhöhte Investitionen in Infrastruktur | +1.2% | National, konzentriert in Manama und Muharraq | Langfristig (≥ 4 Jahre) |

| Wohnungsnachfrage im Rahmen der Vision 2030 | +1.0% | National, mit Schwerpunkt auf dem Nordgouvernorat | Langfristig (≥ 4 Jahre) |

| Fokus auf umweltfreundliches Bauen | +0.8% | National, mit früher Einführung in Gewerbebezirken | Mittelfristig (2–4 Jahre) |

| PPP-Pipeline für die Bahrain-U-Bahn | +0.6% | Korridor Manama–Muharraq | Mittelfristig (2–4 Jahre) |

| Liberalisierte Freihaltegesetze für Expatriates | +0.4% | Ausgewiesene Investitionszonen | Kurzfristig (≤ 2 Jahre) |

| Einsatz digitaler Zwillinge verkürzt Projektverzögerungen | +0.2% | Große Infrastrukturprojekte im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Investitionen in Infrastruktur

Ein für den Zeitraum bis 2030 vorgesehenes Portfolio im Wert von 30 Milliarden USD wandelt Bahrain von einem wartungsorientierten Bauland in eine netzwerkzentrierte Wirtschaft um. Vorzeigeprojekte wie die 2-Milliarden-USD-U-Bahn und das 7-Milliarden-USD-BAPCO-Raffinerie-Upgrade zeigen, wie langfristige PPP-Konzessionen globale Auftragnehmer mobilisieren und gleichzeitig den Staatshaushalt schützen können. Bausubventionen, staatliche Garantien und vereinfachte Ausschreibungsregeln verkürzen den finanziellen Abschluss und halten das Angebotsvolumen hoch. Im weiteren Verlauf steigert der Aufschwung die Nachfrage nach Stahlverarbeitung, Schienensystemen und spezialisiertem Ingenieurwesen und erzeugt einen Multiplikatoreffekt im gesamten Bahrain-Baumarkt. Da Transport, Energie und digitale Netze im Gleichschritt voranschreiten, wird Infrastruktur im nächsten Jahrzehnt das Rückgrat neuer Auftragsvergaben bleiben.

Wohnungsnachfrage im Rahmen der Vision 2030

Der Staat plant die Fertigstellung von 40.000 neuen Wohneinheiten bis 2030 als Reaktion auf das Bevölkerungswachstum in Richtung 2,3 Millionen Einwohner und chronische Wartelisten für subventionierte Wohnungen. Gemischte Wohnquartiere in der Nähe geplanter U-Bahn-Haltestellen verbessern die Flächennutzungseffizienz und unterstützen ein an den öffentlichen Nahverkehr gebundenes Wachstum. PPP-finanzierte Gemeinschaftsprojekte wie Al Madina Al Shamaliya zeigen, wie privates Kapital soziale Ziele erreichen kann, ohne den Haushalt zu belasten. Liberalisierte Regelungen zur Ausländereigentumsrechte erschließen die Nachfrage auch für langfristig ansässige Expatriates und erweitern den Käuferkreis. Diese Faktoren stärken den Wohnbauanteil am Bahrain-Baumarkt und diversifizieren die Erlöse weg von zyklischen Gewerbebauten.

Fokus auf umweltfreundliches Bauen

Obligatorische LEED-konforme Leitlinien gelten nun für alle öffentlichen Projekte und machen Nachhaltigkeit von einer Nischenoption zu einer Basisanforderung. Bauträger wägen höhere Anfangsinvestitionen gegen niedrigere Lebenszyklusenergiekosten und eine stärkere Mieterattraktivität ab, insbesondere bei multinationalen Unternehmen mit ESG-Verpflichtungen. Die Integration von Solar-PV, wassersparenden Armaturen und Recycling-Zuschlagstoffen wird zu Standardklauseln in Planungsunterlagen. Finanzielle Anreize – wie beschleunigte Genehmigungen und reduzierte Versorgungsgebühren – beschleunigen die Einführung zusätzlich. Infolgedessen bildet der Bahrain-Baumarkt ein grün zertifiziertes Segment heraus, das Anlagenlieferanten und Berater anzieht, die auf kohlenstoffarmes Design spezialisiert sind[1]Ministerium für Kommunalangelegenheiten, "Nationale Leitlinien für umweltfreundliches Bauen," municipality.gov.bh.

PPP-Pipeline für die Bahrain-U-Bahn

Die 35-jährige Konzession, die Planung, Bau, Finanzierung, Betrieb und Instandhaltung umfasst, setzt einen neuen Maßstab für die Risikoverteilung im GCC. Automatisierte Züge, erhöhte Viadukte und integrierte Ticketing-Systeme erfordern spezielles Fachwissen und bevorzugen Konsortien, die Tiefbauarbeiten mit Schienenfahrzeugtechnologie kombinieren. Eine erfolgreiche Umsetzung wird den Straßenverkehr entlasten und neue Immobiliencluster rund um die Bahnhofknoten verankern. Folgeaufträge für Depots, Versorgungseinrichtungen und an den öffentlichen Verkehr angebundene Entwicklungen bieten Auftragnehmern zusätzliches Potenzial. Die U-Bahn verbindet somit Mobilitätsgewinne mit Baumarktwachstum und stärkt den Schwung des Bahrain-Baumarkts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Baumaterialkosten | -0.9% | National, mit erheblichen Auswirkungen auf Großprojekte | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften | -0.7% | National, insbesondere spezialisierte Gewerke betreffend | Mittelfristig (2–4 Jahre) |

| Steigende Staatsverschuldung begrenzt Kapitalausgaben | -0.5% | Staatliche Projekte auf nationaler Ebene | Langfristig (≥ 4 Jahre) |

| Langsame BIM-Einführung bei KMU-Auftragnehmern | -0.3% | National, konzentriert bei kleineren Auftragnehmern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Baumaterialkosten

Die globale Volatilität bei Stahl und Zement hat die Ausschreibungspreise um bis zu 20 % erhöht, die Auftragnehmermargen erodiert und zur Neuverhandlung von Festpreisverträgen geführt. Bahrains starke Abhängigkeit von Importen verstärkt Währungs- und Frachtpreisschwankungen trotz lokaler Aluminiumhüttenkapazitäten. Um das Risiko abzusichern, setzen Bauunternehmen auf Preisgleitklauseln, Sammelkaufpools und Frühbeschaffungsstrategien. Die Behörden haben die Zollabwicklung für wesentliche Einsatzstoffe vereinfacht, doch die Preisunsicherheit schreckt kleinere Unternehmen noch immer davon ab, auf große Aufträge zu bieten. Sollte die Volatilität anhalten, könnten im Bahrain-Baumarkt Projektverschiebungen auftreten, bis sich die Kostenkurven stabilisieren.

Mangel an Fachkräften

Die Bahrainisierungsquoten begrenzen ausländische Arbeitskräfte auf 70 %, was den Zugang zu erfahrenen Facharbeitern gerade dann einschränkt, wenn Megaprojekte hochgefahren werden. Die inländischen Ausbildungskapazitäten haben bislang nicht genügend Kranbediener, Schweißer und MEP-Techniker hervorgebracht, sodass Auftragnehmer gezwungen sind, kostspielige Spezialisten aus dem Ausland zu rekrutieren. Ein obligatorischer Abfindungsfonds erhöht die Lohnkosten und drückt die Budgets zusätzlich. Unternehmen reagieren darauf, indem sie Baustellenabläufe digitalisieren und modulare Vorfertigung pilotieren, um den Arbeitsaufwand zu reduzieren. Sofern Berufsausbildungsprogramme nicht auf Baukompetenzen ausgerichtet werden, könnte der Bahrain-Baumarkt Zeitplanverzögerungen und höhere Lieferrisiken erfahren[2]Regulierungsbehörde für den Arbeitsmarkt, "Statistiken zur expatriierten Erwerbsbevölkerung 2024," lmra.bh.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur behält die Führung, während Wohnungsbau an Fahrt gewinnt

Die Infrastruktur trug 2025 mit 37,42 % zum Umsatz des Bahrain-Baumarkts bei und untermauert damit ihren Status als wichtigstem Wachstumsmotor des Königreichs. Der Wohnbauanteil ist zwar kleiner, soll jedoch bis 2031 eine CAGR von 5,98 % verzeichnen, angetrieben durch Sozialwohnungsquoten und Expatriate-Nachfrage. Großprojekte wie die U-Bahn und der König-Hamad-Damm dominieren die Auftragsbücher und lenken die Beschaffung auf Tiefbausspezialisten. Gleichzeitig konzentrieren sich Gewerbe- und Industrieprojekte auf Finanzbezirke und Freihandelszonen und unterstützen die Diversifizierung jenseits von Öl. Das gemischte Finanzierungsmodell der Vision 2030 hält die Auftragspipeline robust, auch bei fiskalischen Obergrenzen.

Bauträger in der Bucht von Manama kombinieren Mehrzweckhochhäuser mit Zertifizierungen für umweltfreundliches Bauen, um Premiummieter zu gewinnen, während sich Industrieunternehmen in der Nähe des Khalifa-bin-Salman-Hafens ansiedeln, um Logistiksynergien zu nutzen. Im Wohnungsbaubereich bieten gebündelte PPPs Lösungen außerhalb der Bilanz, die mit den Haushaltsregeln im Einklang stehen. Diese Dynamiken stellen sicher, dass sowohl Tiefbauarbeiten als auch Hochbau einen bedeutenden Beitrag zum Bahrain-Baumarkt leisten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb erhältlich

Nach Bautyp: Neubaupräsenz trifft auf wachsende Nachfrage nach Sanierungen

Neubauten machten 2025 59,88 % des Umsatzes aus und spiegeln die Expansionsphase des Königreichs wider. Dennoch steigen Renovierungen mit einer CAGR von 5,12 %, da alternde Bausubstanz mit Code-Upgrades und energetischen Sanierungen konfrontiert ist. Baugenehmigungsdaten zeigen anhaltenden Schwung, mit mehr als 2.600 Genehmigungen im ersten Quartal 2025. Staatliche Programme mit zinsgünstigen Sanierungsdarlehen und beschleunigten Wegen zur Grünzertifizierung ermutigen Eigentümer zur Modernisierung. Für Auftragnehmer bieten Sanierungsaufträge eine Liquiditätsglättung zwischen großen Neubauprojekten.

Digitale Zwillingsmodelle verkürzen Bestandsaufnahmezyklen und verbessern die Kostenprognose für Sanierungspakete – eine Kompetenz, die nun von Megaprojekten auf mittelgroße Wohngebäude übergeht. Dieses gemischte Arbeitspensum verbreitert die Erlösströme im gesamten Bahrain-Baumarkt und unterstützt das Wachstum von Subunternehmern, die auf MEP-Upgrades, Fassadenerneuerungen und Strukturverstärkungen spezialisiert sind.

Nach Baumethode: Konventionelle Techniken dominieren noch, aber modulares Bauen gewinnt an Bedeutung

Der traditionelle Vor-Ort-Bau machte 2025 91,67 % des Werts aus und spiegelt die fest verwurzelten Auftragnehmerpraktiken und die Vertrautheit mit regulatorischen Anforderungen wider. Vorgefertigte und modulare Systeme verzeichnen jedoch eine CAGR von 6,52 %, angetrieben durch Arbeitskräftemangel und Terminverdichtung. Frühanwender im Bereich erschwinglicher Wohn-PPPs berichten von einer um 15 % schnelleren Lieferung und weniger Nacharbeit, was den Geschäftsfall stärkt. Erhöhte U-Bahn-Korridore und Flughafenerweiterungen nutzen ebenfalls modulare Stahlkonstruktionen für Geschwindigkeits- und Sicherheitsvorteile.

Staatliche Stellen pilotieren nun werksgeprüfte Komponenten für Sozialwohnungsprojekte, was die offizielle Unterstützung für industrialisiertes Bauen signalisiert. Mit reifenden Lieferketten und angepassten Normen wird erwartet, dass die Durchdringung modularer Bauweise zunimmt und die Lieferoptionen im Bahrain-Baumarkt diversifiziert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb erhältlich

Nach Investitionsquelle: Öffentliche Mittel führen, aber privates Kapital holt auf

Staatliche Ausgaben lieferten 2025 67,05 % der Aufträge und spiegeln die staatliche Rückendeckung für Verkehrs-, Wohnungs- und Energieinfrastruktur wider. Private Zuflüsse entwickeln sich mit einer CAGR von 5,79 %, ermöglicht durch 100-%-Auslandsbesitzregeln und vereinfachte Lizenzvergabe. Ein mit US-amerikanischen Partnern vorgestelltes Investitionspaket im Wert von 17 Milliarden USD verdeutlicht das wachsende ausländische Interesse an bahrainischen Projekten. Gewerbliche Vermieter nutzen auch 7 % Bruttomietrenditen – eine der höchsten der Region – zur Finanzierung von Büro- und Gastgewerbebauten.

PPP-Rahmenwerke übertragen Baurisiken auf private Konsortien und bieten gleichzeitig verfügbarkeitsbasierte Renditen – ein Modell, das bereits am LNG-Terminal erprobt wurde und nun für die U-Bahn repliziert wird. Diese Modelle diversifizieren die Finanzierungskanäle und reduzieren die Abhängigkeit vom Staatshaushalt, was den Bahrain-Baumarkt für institutionelle Investoren attraktiver macht.

Geografische Analyse

Manama behielt 34,10 % der Ausgaben im Jahr 2025 bei, gestützt durch seine Rolle als Finanzzentrum und kontinuierliche Ausbauten von Hauptverkehrsstraßen und öffentlichen Räumen. Projekte wie die 107,42-Millionen-USD-Al-Fateh-Autobahnkomplex-Erweiterung und das Welt-Aquatik-Zentrum unterstreichen die Fähigkeit der Stadt, branchenübergreifendes Kapital anzuziehen. Hochhausgenehmigungen rund um die Bucht von Bahrain signalisieren, dass der Mangel an erstklassigen Grundstücken die Nachfrage in vertikale Mehrzweckformate lenkt. Regulierungsbehörden beschleunigen Genehmigungen für Entwicklungen in der Nähe von U-Bahn-Haltestellen und verbinden Verkehrskorridore mit Immobilienwertsteigerungen, wodurch der Bahrain-Baumarkt in der Hauptstadt gestützt wird.

Muharraq ist zwar kleiner, soll aber bis 2031 eine CAGR von 5,72 % verzeichnen, angetrieben durch flughafennahe Logistikparks und U-Bahn-Haltestellen der ersten Phase. Wohnprojekte zielen darauf ab, die ungedeckte Nachfrage von Luftfahrt- und Tourismuszusatzkräften zu decken, während Gewerbeflächen in der Nähe von Uferpromenaden KMU-Mieter ansprechen. Die Neuausrichtungen des Flächennutzungsplans des Gemeinderats, der Transitkorridore für höhere Grundstücksausnutzungsquoten ausweist, katalysiert Grundstücksgeschäfte und zieht Masterbauplaner an. Diese Dynamik positioniert Muharraq als das am schnellsten wachsende Segment im Bahrain-Baumarkt.

Außerhalb des nördlichen Korridors beherbergen das südliche und zentrale Gouvernorat Industriegebiete, petrochemische Erweiterungen und neue Sozialwohnungscluster. Die Flächennutzungskarte der UPDA zeigt Wohnflächen von 11,92 % und Naturschutzgebiete von 33,14 %, was den Balanceakt zwischen Wachstum und Naturschutz unterstreicht. Öffentlich-privater Wohnungsbau in Al Madina Al Shamaliya lenkt das Bevölkerungswachstum weg vom dicht besiedelten Norden und entlastet die Infrastruktur. Zusammen verteilen diese regionalen Strategien Baumöglichkeiten über das gesamte Königreich und stellen sicher, dass der Bahrain-Baumarkt nicht übermäßig von einem einzigen städtischen Zentrum abhängig ist.

Wettbewerbslandschaft

Eine mittlere Marktkonzentration kennzeichnet den Bahrain-Baumarkt, wo lokale Marktführer wie Nass Corporation und Haji Hassan Group Regierungsbeziehungen nutzen, um Tiefbauaufträge zu sichern, während globale Konzerne wie Larsen & Toubro und Parsons technologieintensive Megaprojekte anvisieren. Ausschreibungsrahmen priorisieren Erfahrung in der PPP-Abwicklung, Nachhaltigkeitskonformität und digitale Kompetenz und lenken Aufträge auf Unternehmen mit integrierten Planungs-Bau-Betriebs-Angeboten. Joint Ventures verbinden einheimisches Wissen mit internationaler Best Practice und mindern das Ausführungsrisiko bei komplexen Bauvorhaben.

Technologie ist zu einem entscheidenden Wettbewerbsfeld geworden. Erstklassige Auftragnehmer setzen KI-gestützte Terminplanung, Drohnen-Baustellenbefliegungen und IoT-Sicherheitsausrüstung ein, um Gemeinkosten zu senken und Verlängerungsoptionen zu gewinnen. Kleinere Unternehmen hinken bei der BIM-Einführung hinterher, teils aufgrund von Kapitalbeschränkungen, doch staatliche E-Ausschreibungsportale verlangen nun digitale Lieferformate und treiben die Einführung voran. Nachhaltigkeitsnachweise beeinflussen auch Angebotsevaluierungen; Recycling-Zuschlagstoff-Quoten und solarfertige Bedachungen werden zunehmend in Spezifikationen verankert. Diese Kriterien erhöhen die Eintrittsbarrieren und intensivieren den Wettbewerb im Bahrain-Baumarkt.

Zu den strategischen Schritten in den Jahren 2024–2025 zählt der EPC-Auftrag von Larsen & Toubro für eine länderübergreifende Gaspipeline, der seinen regionalen Footprint erweitert, sowie Versorgungsverträge von Alba, die Aluminium für lokale Vorhangfassadenhersteller sichern. Parallel dazu schlossen bahrainische Bauträger Allianzen mit Pensionsfonds aus dem Golf-Raum, um Mehrzweckviertel in der Nähe künftiger U-Bahn-Haltestellen zu initiieren. Solche Bündnisse bündeln Spezialkompetenzen und belastbare Bilanzen und signalisieren, dass konsortiumsbasierte Modelle die nächste Auftragswelle dominieren werden.

Führende Unternehmen der Bahrain-Baubranche

Nass Corporation

Haji Hassan Group

Almoayyed Contracting Group

Cebarco Bahrain

Six Construct

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ein Investitionsabkommen im Wert von 17 Milliarden USD wurde mit US-amerikanischen Unternehmen angekündigt, das Luftfahrt, Technologie und Industrieanlagen umfasst.

- Februar 2025: Das Ministerium für Verkehr und Telekommunikation bestätigte Phase 1 der U-Bahn – 20 Stationen über 29 km im Rahmen einer 35-jährigen PPP.

- Januar 2025: Bahrain erließ eine nationale Mindestergänzungssteuer von 15 % für multinationale Unternehmen in Übereinstimmung mit den OECD-Regeln, was Auftragnehmer dazu veranlasst, ihre Unternehmensstrukturen zu überprüfen.

- März 2024: Larsen & Toubro gewann zwei 56-Zoll-Onshore-Gaspipeline-Aufträge – den größten Auftrag des Unternehmens im Nahen Osten im Bereich Ingenieurwesen, Beschaffung und Konstruktion (EPC).

Umfang des Bahrain-Baumarktberichts

Bauwesen ist eine Branche, die die Errichtung, Instandhaltung und Reparatur von Gebäuden und anderen unbeweglichen Strukturen sowie den Bau von Straßen und Versorgungseinrichtungen umfasst, die integraler Bestandteil von Bauwerken geworden sind und für deren Nutzung unerlässlich sind. Der Bericht über den bahrainischen Baumarkt umfasst eine vollständige Analyse der Branche, einschließlich der aktuellen wirtschaftlichen und marktbezogenen Szenarien, der Marktgrößenschätzungen für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten. Der Bericht beleuchtet auch die Auswirkungen der COVID-19-Pandemie auf den Markt.

Der Bahrain-Baumarkt ist segmentiert nach Sektor (Gewerbebau, Wohnungsbau, Industriebau, Infrastruktur [Verkehr] und Energie und Versorgung). Der Bericht bietet Marktgrößen und Prognosen für den Bahrain-Baumarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienenwege, Luftwege, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbauweise usw.) |

| Öffentlich |

| Privat |

| Manama |

| Muharraq |

| Übriges Bahrain |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienenwege, Luftwege, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bautyp | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorfertigung, Modulbauweise usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Manama | |

| Muharraq | ||

| Übriges Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bahrain-Baumarkt im Jahr 2026?

Er wird auf 3,3 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,04 Milliarden USD erreichen, mit einem Wachstum von 4,13 % CAGR.

Welcher Sektor trägt am meisten zu laufenden Projekten bei?

Infrastruktur hält 37,42 % der Ausgaben im Jahr 2025, angeführt von U-Bahn, Damm und Raffinerie-Upgrades.

Wo expandiert die Bautätigkeit geografisch am schnellsten?

Muharraq soll bis 2031 eine CAGR von 5,72 % verzeichnen, unterstützt durch Flughafenerweiterung und U-Bahn-Anbindung.

Was treibt die Nachfrage im Wohnungsbau an?

Staatliche Verpflichtungen zur Lieferung von 40.000 Einheiten und gelockerte Ausländereigentumsregeln steigern die Wohnungsbauaufträge.

Wie werden steigende Materialkosten gehandhabt?

Auftragnehmer setzen auf Preisgleitklauseln, frühzeitige Massenbeschaffung und modulare Methoden, um Kostenschwankungen abzusichern.

Welche Rolle spielen PPPs bei neuen Aufträgen?

Öffentlich-private Partnerschaften finanzieren Großprojekte wie die U-Bahn, verlagern das Baurisiko und gewährleisten eine langfristige Leistungserbringung.

Seite zuletzt aktualisiert am: