Größe und Marktanteil des europäischen Wandbeläge-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.61 Milliarden US-Dollar |

| Marktgröße (2026) | 12.14 Milliarden US-Dollar |

| Marktgröße (2031) | 15.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wandbeläge-Marktes durch Mordor Intelligence

Die Größe des europäischen Wandbeläge-Marktes wird im Jahr 2026 auf USD 12,14 Milliarden geschätzt, gewachsen vom Wert des Jahres 2025 von USD 11,61 Milliarden, mit Prognosen für 2031, die USD 15,17 Milliarden zeigen, bei einem Wachstum von 4,56 % CAGR über den Zeitraum 2026-2031. Die Widerstandsfähigkeit des Marktes beruht auf renovierungsgetriebener Nachfrage, gesteigerter Heimwerkeraktivität und strengen Umweltvorschriften, die öko-zertifizierte Produkte begünstigen. Vinyl behauptet seine Dominanz durch Langlebigkeit und Kostenvorteile, jedoch gewinnen holzbasierte Alternativen an Schwung, da das Nachhaltigkeitsprofil sich stärkt. Tapete bleibt die größte Produktkategorie, obwohl Wandpaneele auf der Grundlage der Einführung des modularen Baus und der 3-D-Druck-Individualisierung an Fahrt gewinnen. Gastgewerberenovierungen im Vorfeld bedeutender internationaler Veranstaltungen verankern weiterhin die kommerzielle Nachfrage, während steigende verfügbare Einkommen Wohnungsrenovierungen stimulieren, insbesondere in Osteuropa.

Wesentliche Erkenntnisse des Berichts

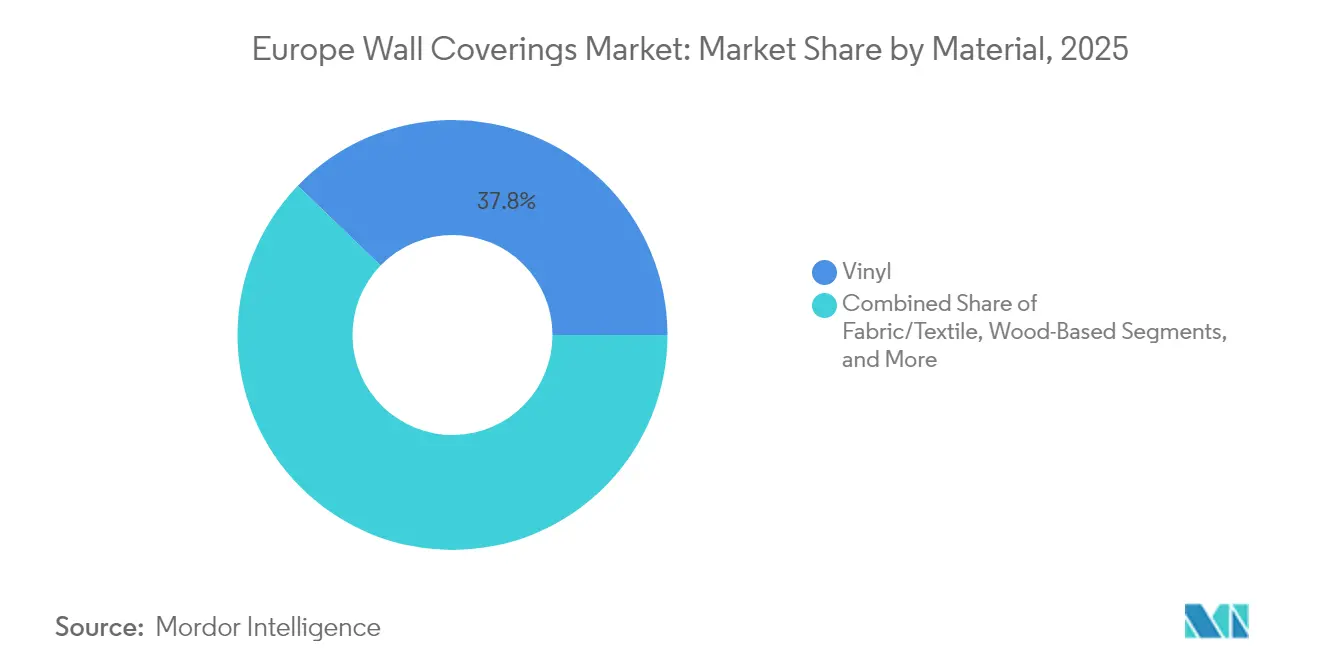

- Nach Material führte Vinyl im Jahr 2025 mit einem Marktanteil von 37,78 % im europäischen Wandbeläge-Markt, während holzbasierte Materialien mit dem höchsten CAGR von 5,21 % bis 2031 verzeichneten.

- Nach Produkttyp entfielen im Jahr 2025 39,88 % der Größe des europäischen Wandbeläge-Marktes auf Tapete, während Wandpaneele mit dem schnellsten CAGR von 5,55 % bis 2031 registrierten.

- Nach Endverbraucherbranche entfielen im Jahr 2025 28,05 % der Größe des europäischen Wandbeläge-Marktes auf das Gastgewerbe, und der Wohnungsbau expandierte im Prognosezeitraum mit einem CAGR von 6,41 %.

- Nach Land hielt das Vereinigte Königreich im Jahr 2025 39,00 % des Marktanteils am europäischen Wandbeläge-Markt, während Polen mit dem stärksten CAGR von 6,79 % bis 2031 glänzte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Wandbeläge-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Heimwerker-Kultur zur Wohnraumverbesserung | +0.8% | Vereinigtes Königreich, Deutschland, Skandinavien | Mittelfristig (2-4 Jahre) |

| Wiederbelebung von Kulturerbegebäuden und öffentlich geförderten Renovierungen | +0.6% | Frankreich, Italien, Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Rasante Durchdringung des E-Commerce im Bereich Wohndekoration | +0.5% | Gesamteuropa, am stärksten in Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu emissionsarmen und öko-zertifizierten Belägen | +0.7% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2-4 Jahre) |

| Boom bei Gastgewerberenovierungen im Vorfeld der Olympischen Spiele 2030 und der EXPOs | +0.4% | Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte individualisierte Wandpaneele | +0.3% | Deutschland, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Heimwerker-Kultur zur Wohnraumverbesserung

Europäische Haushalte greifen zunehmend auf selbstdurchgeführte Renovierungen zurück, um teure Handwerkskosten zu umgehen – eine Tendenz, die durch zahlreiche Online-Tutorials und Schulungsangebote des Einzelhandels begünstigt wird. Fachgeschäfte erzielten 2024 einen Kanalanteil von 30,21 %, indem sie In-Store-Vorführungen und Beratungsleistungen anboten. Handwerkskosten von über EUR 35 pro m² in Nordeuropa fördern die breitere Nutzung von selbstklebenden Tapeten und modularen Paneelen, die auch Laien mit einfachen Werkzeugen anbringen können. Fragmentierte Handwerkermärkte – allein in Frankreich 81.000 Malerbetriebe – unterstreichen das Substitutionspotenzial durch anwenderfreundliche Materialien. Hochleistungsklebstoffe und vorverarbeitete Oberflächen erhalten professionelle Ästhetik bei verkürzter Montagezeit und stärken so das Verbrauchervertrauen in Heimwerkerlösungen.

Wiederbelebung von Kulturerbegebäuden und öffentlich geförderten Renovierungen

Europas Renovierungswelle reserviert EUR 500 Milliarden für Energie- und Schönheitssanierungen historischer Bauwerke und sichert eine mehrjährige Nachfrage nach konformen Wandbelägen.[1]Europäische Kommission, "Renovierungswellenstrategie – Verbesserungen der Gebäudehülle," europa.eu Bei Denkmalpflegeprojekten werden häufig Stoff- oder papierbasierende Oberflächen vorgeschrieben, die ursprüngliche Texturen nachahmen, was Premiumaufträge für handwerkliche Lieferanten generiert. Steuerliche Anreize wie die Denkmalschutzsteuerbefreiung in Frankreich und der Superbonus in Italien fördern die Beteiligung von Eigentümern. Maßgefertigte Reproduktionen und VOC-arme Anforderungen erhöhen die Materialkomplexität und begünstigen lokale Fertigung, die enge Spezifikationszeiträume einhalten kann. Der dichte Bestand an Kulturerbestätten in Mitteleuropa positioniert die Region als langfristigen Nachfrage-Hotspot.

Rasante Durchdringung des E-Commerce im Bereich Wohndekoration

Der Omnichannel-Einzelhandel wächst rasant, da Verbraucher online recherchieren und Textur sowie Farbe anschließend im Geschäft überprüfen. Franchise-Filialen kombinieren Markenkonsistenz mit wohnortnahem Zugang und erzielen einen CAGR von 6,21 %. Direct-to-Consumer-Portale ermöglichen Boutique-Herstellern, Großhändler zu umgehen und individualisierte Tapetenauflagen mit Augmented-Reality-Vorschauen anzubieten. Logistikverbesserungen senken die Transportschadensquoten für empfindliche Rollen, während Sofortangebotssoftware den grenzüberschreitenden Versand vereinfacht. Kleine Hersteller aus Belgien und den Niederlanden nutzen digitale Plattformen, um ohne nennenswerten Kapitaleinsatz in den weiteren europäischen Wandbeläge-Markt einzutreten.

Verlagerung hin zu emissionsarmen und öko-zertifizierten Belägen

Regulierungsbehörden verschärfen die Formaldehydschwellenwerte auf unter 0,1 ppm gemäß REACH, was die Verlagerung von lösungsmittelbasiertem Vinyl zu Holz- und Vliessubstraten beschleunigt. Holzbasierte Beläge verzeichnen durch die Integration von FSC-zertifizierten Fasern und Bioklebstoffen einen CAGR von 5,43 %. Die EMICODE-Kennzeichnung wird zu einer Beschaffungsvoraussetzung für Gesundheits- und Kinderbetreuungseinrichtungen. Deutsche Innovatoren erproben Myzelkomposite, die Haltbarkeitsstandards erfüllen und am Ende ihres Lebenszyklus biologisch abgebaut werden. Compliance-Kosten erhöhen Markteintrittsbarrieren und drängen kleinere importabhängige Unternehmen zu Partnerschaft oder Übernahme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibles Verbrauchersentiment nach der Inflation | -0.9% | Südeuropa, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Brandschutzvorschriften bei Gebäuden, die den Vinylanteil bei Tapeten begrenzen | -0.4% | Vereinigtes Königreich, Deutschland, Skandinavien | Mittelfristig (2-4 Jahre) |

| Volatile Titandioxid-Preise, die auf die Margen drücken | -0.6% | Gesamteuropa, stärkste Auswirkung in Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Alterung der Arbeitskräfte in der qualifizierten Wandbeläge-Verlegung | -0.5% | Westeuropa, insbesondere Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibles Verbrauchersentiment nach der Inflation

Anhaltend hohe Lebenshaltungskosten schränken das diskretionäre Budget für Wohnraumverbesserungen in preisbewussten Regionen ein. Die Wandbeläge-Preise stiegen im ersten Quartal 2025 im Jahresvergleich um 2,3 % und übertrafen damit den allgemeinen Verbraucherpreisindex, was die Nachfrage nach Premiumdesigns dämpfte. Gastgewerbebetreiber in Südeuropa verschieben nicht wesentliche Renovierungen und leiten Mittel in Energiemodernisierungen um. Polnische Fassadenrenovierungen kosten USD 37–62 pro m², wobei Materialien bis zu 70 % der Ausgaben ausmachen, was den Einfluss der Rohstoffinflation verstärkt.[2]Polnische Baustatistik, "Renovierungskostenanalyse 2025," gus.gov.pl Hersteller reagieren durch Straffung der SKUs und Ausweitung von Wertsortimenten, um das Volumen zu schützen, ohne den Markenwert zu beeinträchtigen.

Verschärfte Brandschutzvorschriften bei Gebäuden begrenzen den Vinylanteil bei Tapeten

Untersuchungen nach dem Grenfell-Brand beschleunigen strengere Schwellenwerte für Flammenausbreitung und Rauchtoxizität und schränken den Einsatz von Vinyl in öffentlichen und Mehrfamiliengebäuden ein. Alternative Substrate wie glasfaserverstärktes Papier erhalten die Zulassung trotz höherer Kosten. Erweiterte Tests und Zertifizierungen verursachen zusätzliche Vorlaufzeiten und Kapitalaufwand für Vinyllieferanten. Skandinavische Hotelketten wechseln zu Vlies-Lösungen, um die Einhaltung der Vorschriften zu gewährleisten, was Vinyls historischen Vorsprung in gewerblichen Innenräumen mindert. Hersteller investieren in halogenfreie Additive und Deckschichten, doch die Marktdurchdringung bleibt angesichts der noch ausstehenden umfassenden Validierung verhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Vinyl-Dominanz wird durch holzbasierte Innovation herausgefordert

Vinyl entfiel im Jahr 2025 auf 37,78 % des Marktanteils am europäischen Wandbeläge-Markt, gestützt durch antimikrobielle Beschichtungen und Reinigungsfreundlichkeit, die sich für Krankenhauskorridore eignen. Dennoch dämpfen Umweltdruck und Überarbeitungen des Brandschutzrechts die langfristigen Aussichten. Holzbasierte Beläge profitieren von Nachhaltigkeit und taktiler Wärme, verzeichnen einen CAGR von 5,21 % bis 2031 und ziehen Wohnhausrenovierer sowie Luxus-Gastgewerbe-Marken an. Der Beitrag von recycelter Zellulose und Myzelkompositen zur Größe des europäischen Wandbeläge-Marktes ist heute noch gering, steigt jedoch, da Pilotprogramme skaliert werden. Vinyl-Hersteller setzen Kreislaufrecycling und Bio-Weichmacher ein, um ihren Anteil zu verteidigen, während Papier- und Textilhersteller FSC-Lieferketten und wasserbasierte Tinten nutzen, um öko-zertifizierte Projekte zu gewinnen.

Die Nachfragepolarisierung nimmt zu: Stark frequentierte Gewerbeflächen bevorzugen robustes Vinyl, während Premiumboutiquen und Kulturerbestätten emissionsarme Holzfurniere wählen. Textilbeläge dringen durch die Laminierung von Woll- oder Hanffasern auf Mineralplatten in akustische Anwendungen vor. Papiertapeten erfreuen sich einer Nische bei Denkmalpflegeprojekten, unterstützt durch digitale Archivierungen von Kulturerbemustern, die genaue Reproduktionen ermöglichen. Metall- und Keramiksubstrate bedienen Labor- und Lebensmittelverarbeitungsbereiche, in denen Hygiene und Chemikalienbeständigkeit Ästhetik überwiegen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Produkttyp: Wandpaneele beschleunigen sich durch modularen Bau

Tapete behielt im Jahr 2025 39,88 % der Größe des europäischen Wandbeläge-Marktes dank allgegenwärtiger Rollenformate, vielfältiger Drucke und zunehmender selbstklebender Varianten. Wandpaneele wuchsen jedoch mit einem CAGR von 5,55 %, da vorgefertigte Gebäude und flexible Büros eine schnelle, trockene Montage erfordern. Große Architekturbüros spezifizieren Paneele mit integrierten Kabelkanälen und akustischen Kernen, was nachträgliche Änderungen reduziert. 3-D-gedruckte Paneelangebote erweitern den Designspielraum, während digitaler Tapetendruck kleinserienmäßige Motive für Boutique-Hotels maßschneидert. Fliesen- und Metallprodukte bedienen hygienekritische Umgebungen und zeitgenössische gewerbliche Settings.

Der europäische Wandbeläge-Markt erlebt eine Kreuzbestäubung: Tapetenhersteller bringen aufsteckbare Paneel-Sortimente heraus, und Paneel-Spezialisten bieten ergänzende Zierleisten und Eckschutzprofile an. Verbraucher schätzen die Fähigkeit von Wandpaneelen, unebene Untergründe ohne intensive Flächenvorbereitung zu verdecken, was die Gesamtprojektzeit verkürzt. Bei Mehrfamilienhaussanierungen entstehen Kombinationskonzepte, die Akzentpaneele mit kostengünstiger Tapete auf Nebenflächen kombinieren.

Nach Endverbraucherbranche: Dynamik im Wohnungsbau treibt das Wachstum

Wohnungsbau liefert den schnellsten CAGR von 6,41 %, da pandemiebedingter wohnzentrierter Lebensstil anhält. Heimbüros und Wellnessbereiche fördern die Einführung von strukturierten Paneelen und naturinspirierten Tapeten. Der europäische Wandbeläge-Markt profitiert von Hypothekenzinsanreizen in Westeuropa und EU-Renovierungsförderungen in Mitteleuropa. Das Gastgewerbe behält die Volumenführung und befehligt 2025 einen Anteil von 28,05 % durch zyklische Renovierungen und strenge Branding-Richtlinien. Das Gesundheitswesen unterhält eine stetige Pipeline, die antimikrobielle, leicht zu reinigende Oberflächen erfordert. Einzelhandelslayouts wechseln schnell, um die Kundenbindung zu erhalten, was Wiederholungsbestellungen für abnehmbare Beläge verstärkt.

Facility-Manager spezifizieren zunehmend Wandsysteme, die visuelle Auffrischung mit Beständigkeit gegenüber Desinfektionsmitteln verbinden. Fallstudien wie das Metrodora-Institut zeigen die Einführung nahtloser medizinischer Paneele, die die Einhaltung der Infektionskontrolle ohne Einbußen bei biophiler Ästhetik gewährleisten. Unternehmensgelände bevorzugen demontierbare Trennwände für hybride Arbeitsmodelle, die beschreibbare Oberflächen mit Schallschluckung kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Vertriebskanal: Franchise-Expansion verändert die Einzelhandelslandschaft

Fachgeschäfte hielten 2025 einen Anteil von 29,90 % durch Bereitstellung von Musterbibliotheken und Vor-Ort-Farbabgleich, was das Verbrauchervertrauen stärkt. Franchise-Netzwerke wachsen mit einem CAGR von 5,97 %, angetrieben durch skalierbare Markenführung und einheitliche Servicestandards in allen Regionen. E-Commerce beschleunigt sich, da interaktive Visualisierungstools und Live-Chat-Beratungen Showroom-Erlebnisse online reproduzieren. Der europäische Wandbeläge-Markt erlebt, wie Hersteller in Direct-to-Consumer-Portale investieren, die kuratierte Designpakete, Klebstoffe und Anleitungsvideos anbieten.

Montageservices entwickeln sich weiter: Einzelhändler kooperieren mit geprüften Handwerkern und bündeln Produkt- und Arbeitsgewährleistungen. Omnichannel-Ansätze integrieren Click-and-Collect-Optionen, die Kunden ermöglichen, die Textur vor der endgültigen Bestellung zu prüfen. Für gewerbliche Kunden setzen Distributoren virtuelle Mustersimulationen ein, die Beläge auf CAD-Layouts projizieren, und beschleunigen so Spezifikationszyklen.

Geografische Analyse

Das Vereinigte Königreich entfiel im Jahr 2025 auf 39,00 % des europäischen Wandbeläge-Marktes, angetrieben durch lebhafte Renovierungsaktivitäten und robuste Heimwerkerketten. Günstige Hypothekenrefinanzierungen und das kulturelle Interesse an Immobilieninvestitionen motivieren Hausbesitzer, Innenräume regelmäßig aufzufrischen. Strengere Brandschutzvorschriften nach dem Grenfell-Brand gestalten den Materialmix in Richtung raucharmer Substrate um und öffnen Raum für Vlies- und intumeszenzbeschichtete Paneele. E-Commerce-Wachstum beschleunigt sich über nationale Kuriernetzwerke, die Nächst-Tag-Lieferung für Tapetenrollen und Paneel-Sets anbieten.

Deutschland und Frankreich veranschaulichen reife, aber unterschiedliche Profile. Deutsche Unternehmen verbinden fortschrittliche Automatisierung mit Kreislaufwirtschaftsinitiativen und liefern exportfertige öko-zertifizierte Angebote. Die Inlandsnachfrage schwächt sich angesichts demografischer Gegenwinds ab, doch Sanierungsprogramme auf Basis von Energiesparmandaten halten Basisvolumina aufrecht. Französische Verbraucher zeigen eine Vorliebe für hochdesignte Motive und denkmalgerechte Stoffe. Die Inflation hob die Wandbeläge-Preise im ersten Quartal 2025 um 2,3 %, obwohl Steueranreize für Energiemodernisierungen indirekt das Budget für Innenrenovierungen steigern.

Polen führt das Wachstum mit einem CAGR von 6,79 % bis 2031 an, da EU-Mittel den alternden Wohnungsbestand modernisieren und öffentliche Infrastruktur errichten. Steigende Löhne stimulieren private Renovierungen, und lokale Handwerker bauen Kapazitäten aus, um Nachfrageschübe zu bewältigen. Spanien und Italien setzen auf Gastgewerberenovierungen, da Touristenankünfte sich normalisieren und Kapital in Boutique-Hotels und Ferienvermietungen fließt. Nordische Länder verzeichnen stetiges Wachstum durch die Vorgabe VOC-freier und cradle-to-grave-zertifizierter Beläge in Wohn- wie öffentlichen Gebäuden. Der Rest Osteuropas verzeichnet unterschiedliche Entwicklungen, abhängig von makroökonomischer Resilienz und dem Fortschritt der EU-Konvergenz.

Wettbewerbslandschaft

Der europäische Wandbeläge-Markt weist eine moderate Konzentration auf: Die fünf führenden Marken halten zusammen rund 45 % des Anteils, was Raum für regionale Spezialisten lässt. Unternehmen differenzieren sich durch Technologie, Nachhaltigkeitsportfolios und integrierten Vertrieb. 3-D-Drucklinien niederländischer Pioniere und deutscher Konzerne ermöglichen individuelle Paneel-Produktion ohne Werkzeugverzögerungen und verkürzen Design-bis-Montage-Zyklen. Patentanmeldungen für biobasierte Bindemittel und Recyclingmaterialien stiegen 2024–2025 stark an und unterstreichen die hohe Forschungs- und Entwicklungsintensität.[3]Europäisches Patentamt, "Patentaktivität bei biobasierten Materialien," epo.org

Strategische Allianzen entstehen zwischen Materiallieferanten und Handwerkernetzwerken, um dem Fachkräftemangel entgegenzuwirken und die Arbeitsqualität zu gewährleisten. Einige Hersteller gründen Schulungsakademien, die Handwerker für neue Paneel-Systeme zertifizieren, was Produktzuverlässigkeit und Markenloyalität stärkt. Fusionen und Übernahmen zielen auf komplementäre Fähigkeiten ab: Große Vinyl-Hersteller erwerben Holzfurnier-Start-ups, um den Materialmix zu diversifizieren, während Spezial-Tapetenhäuser digitale Druckboutiquen übernehmen, um das Individualangebot auszuweiten.

Titandioxid-Preise erreichten 2025 EUR 2.900 pro Tonne (USD 3.388,01 pro Tonne) und komprimierten die Margen von Herstellern, die auf pigmentierte Beschichtungen angewiesen sind. Unternehmen sichern sich durch langfristige Lieferverträge und Formulierungsoptimierung ab. Nachhaltigkeitsverpflichtungen verschärfen sich; Akzo Nobel hat die Vergütung der Führungskräfte öffentlich an die Reduzierung des CO₂-Fußabdrucks geknüpft und spiegelt damit branchenweite Governance-Trends wider. Zukunftsorientierte Wettbewerber erproben intelligente Wandbeläge mit integrierten Sensoren und positionieren sich für künftige Nachfrage im Bereich Gesundheitsmonitoring und Arbeitsplatzanalyse.

Führende Unternehmen der europäischen Wandbeläge-Branche

Ahlstrom-Munksjö Oyj

Akzo Nobel N.V.

A.S. Création Tapeten AG

Arte International N.V.

Benjamin Moore & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: MSI stellte großformatige Porzellanfliesen der Exotika-Serie mit fortschrittlicher Strukturierung für hochwertige Wandanwendungen vor.

- Februar 2025: Grandeco WallFashion präsentierte eine Frühjahrskollektion mit Naturfasern und öko-zertifizierten Beschichtungen.

- Januar 2025: Benjamin Moore erweiterte digitale Farbberatungsdienste und verbesserte so die Spezifikationsgenauigkeit für professionelle Projekte.

- Januar 2025: Armstrong World Industries meldete Umsatzwachstum im Bereich Architekturspezialitäten aufgrund starker Nachfrage im Gesundheitswesen und Bildungsbereich nach modularen Wandsystemen.

Umfang des Berichts zum europäischen Wandbeläge-Markt

Wandbeläge schützen die Wandfläche vor versehentlichen Flecken oder Kratzern und verleihen unverkleideten Wänden zugleich ein hochwertiges und repräsentatives Erscheinungsbild. Wandbeläge tragen ferner dazu bei, Innenräume eines Gebäudes zu harmonisieren und mit verschiedenen Farben und Mustern individuell zu gestalten. Diese Beläge sind zudem kosteneffizient. Der Bericht zum europäischen Wandbeläge-Markt ist nach Produkten, Anwendungen und Ländern segmentiert. Basierend auf dem Produkttyp wird der Markt in Tapete, Wandpaneel, Dekorfliese, Metall und sonstige Produkte unterteilt. Basierend auf der Anwendung wird der Markt hauptsächlich in kommerzielle und nicht-kommerzielle Segmente unterteilt. Das kommerzielle Anwendungssegment umfasst Büro-, Handels-, institutionelle, industrielle und sonstige Nichtwohngebäude.

| Papierbasiert |

| Stoff/Textil |

| Holzbasiert |

| Vinyl |

| Sonstige Materialien |

| Wandpaneel | |

| Tapete | Vinyl-Tapete |

| Vlies-Tapete | |

| Papiertapete | |

| Stoff-Tapete | |

| Sonstige Tapetenarten | |

| Fliese | |

| Metallwandbelag | |

| Sonstige Produkttypen |

| Gastgewerbe |

| Gesundheitswesen |

| Einzelhandel |

| Unternehmensbüros |

| Bildung |

| Wohnungsbau |

| Industrieanlagen |

| Sonstige Endverbraucherbranchen |

| Fachgeschäft |

| Franchise-Geschäft |

| E-Commerce |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Polen |

| Übriges Europa |

| Nach Material | Papierbasiert | |

| Stoff/Textil | ||

| Holzbasiert | ||

| Vinyl | ||

| Sonstige Materialien | ||

| Nach Produkttyp | Wandpaneel | |

| Tapete | Vinyl-Tapete | |

| Vlies-Tapete | ||

| Papiertapete | ||

| Stoff-Tapete | ||

| Sonstige Tapetenarten | ||

| Fliese | ||

| Metallwandbelag | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Gastgewerbe | |

| Gesundheitswesen | ||

| Einzelhandel | ||

| Unternehmensbüros | ||

| Bildung | ||

| Wohnungsbau | ||

| Industrieanlagen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Vertriebskanal | Fachgeschäft | |

| Franchise-Geschäft | ||

| E-Commerce | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Wandbeläge-Marktes?

Der Markt wird im Jahr 2026 auf USD 12,14 Milliarden bewertet und soll bis 2031 USD 15,17 Milliarden erreichen.

Welches Material führt die Verkäufe in Europa an?

Vinyl bleibt das führende Material und repräsentiert 37,78 % des Umsatzes 2025 aufgrund seiner Langlebigkeit und einfachen Wartung.

Welches Segment wächst am schnellsten?

Holzbasierte Wandbeläge wachsen bis 2031 mit einem CAGR von 5,21 %, angetrieben durch Nachhaltigkeitspräferenzen und Innovationen bei Bioklebstoffen.

Welches Land bietet das stärkste Wachstumspotenzial?

Polen führt mit einem CAGR von 6,79 %, unterstützt durch EU-Finanzierung und steigende Haushaltseinkommen.

Warum gewinnen Wandpaneele an Beliebtheit?

Modularer Bau, schnelle Montage und 3-D-Druck-Individualisierung fördern einen CAGR von 5,55 % für Wandpaneele in ganz Europa.

Wie streng wirken sich Umweltvorschriften auf die Branche aus?

REACH und nationale Innenraumluftvorschriften begrenzen Formaldehyd auf 0,1 ppm und treiben die Nachfrage nach emissionsarmen und öko-zertifizierten Produkten an.

Seite zuletzt aktualisiert am: