Größe und Marktanteil des kolumbianischen Marktes für Kunststoffverpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

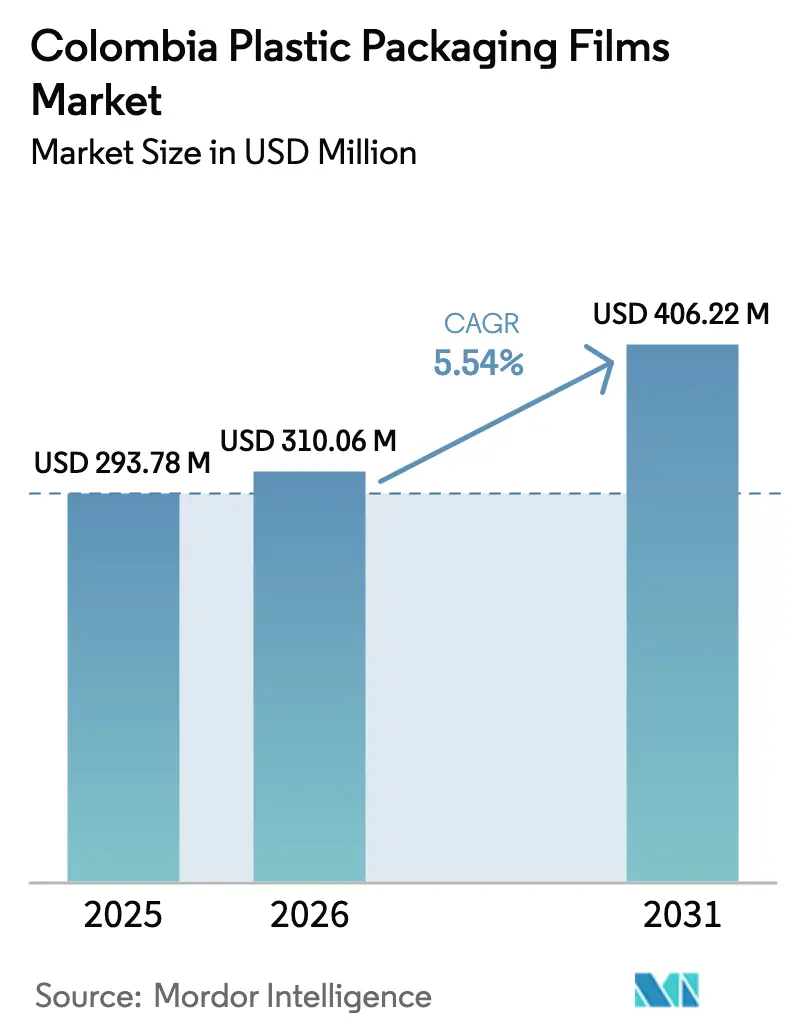

| Marktgröße im Basisjahr (2025) | 293.78 Millionen US-Dollar |

| Marktgröße (2026) | 310.06 Millionen US-Dollar |

| Marktgröße (2031) | 406.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

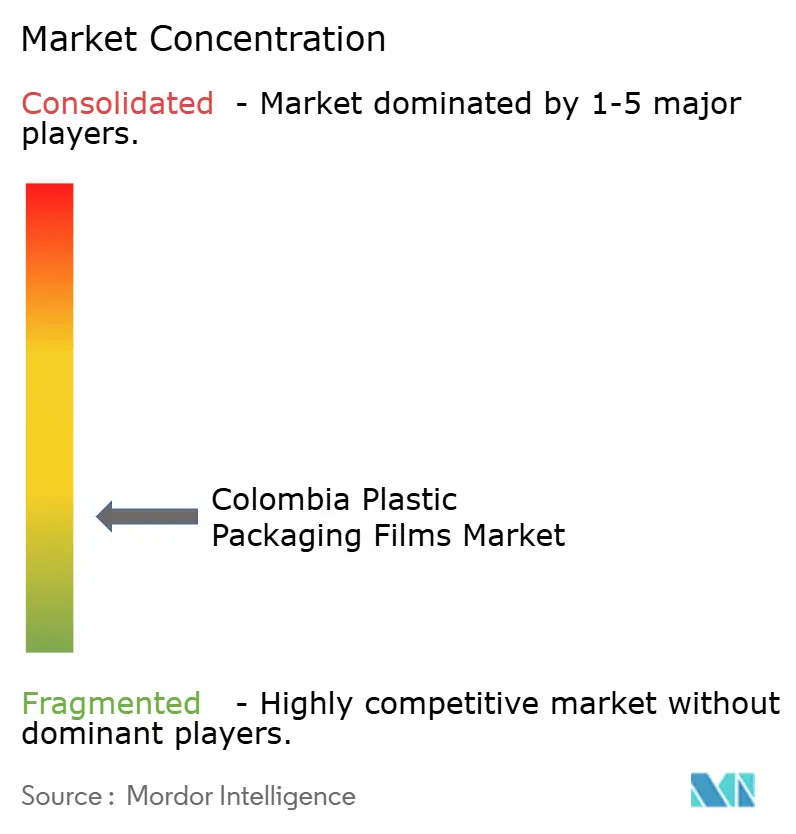

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Marktes für Kunststoffverpackungsfolien von Mordor Intelligence

Die Größe des kolumbianischen Marktes für Kunststoffverpackungsfolien wird im Jahr 2026 auf USD 310,06 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 293,78 Millionen, mit Prognosen für 2031 von USD 406,22 Millionen, was einem Wachstum von 5,54 % CAGR über den Zeitraum 2026–2031 entspricht. Investitionen in Biokunststoffe, regulatorischer Druck zur Abschaffung von Einwegkunststoffen und eine starke Nachfrage von exportorientierten Lebensmittelverarbeitern erweitern weiterhin die Einnahmequellen. Die Hersteller haben die Einführung recycelbarer Monomaterial-Strukturen beschleunigt, die den CO₂-Fußabdruck um mehr als 50 % reduzieren und gleichzeitig Sauerstoff- und Feuchtigkeitsbarrieren schützen. Kolumbiens exportorientierte Kaffee-, Kakao- und Verarbeitungslebensmittelindustrien spezifizieren Mehrschichtfolien, die internationalen Anforderungen an die Haltbarkeit erfüllen, während städtische Einzelhändler leichte Verpackungen bevorzugen, die Logistikkosten senken. Konverter im Gesundheitswesen rüsten ebenfalls auf medizinische PET-Folien mit Post-Consumer-Recycling-Anteil (PCR) um, um strengeren Sterilisationsvorschriften zu entsprechen.

Wichtigste Erkenntnisse des Berichts

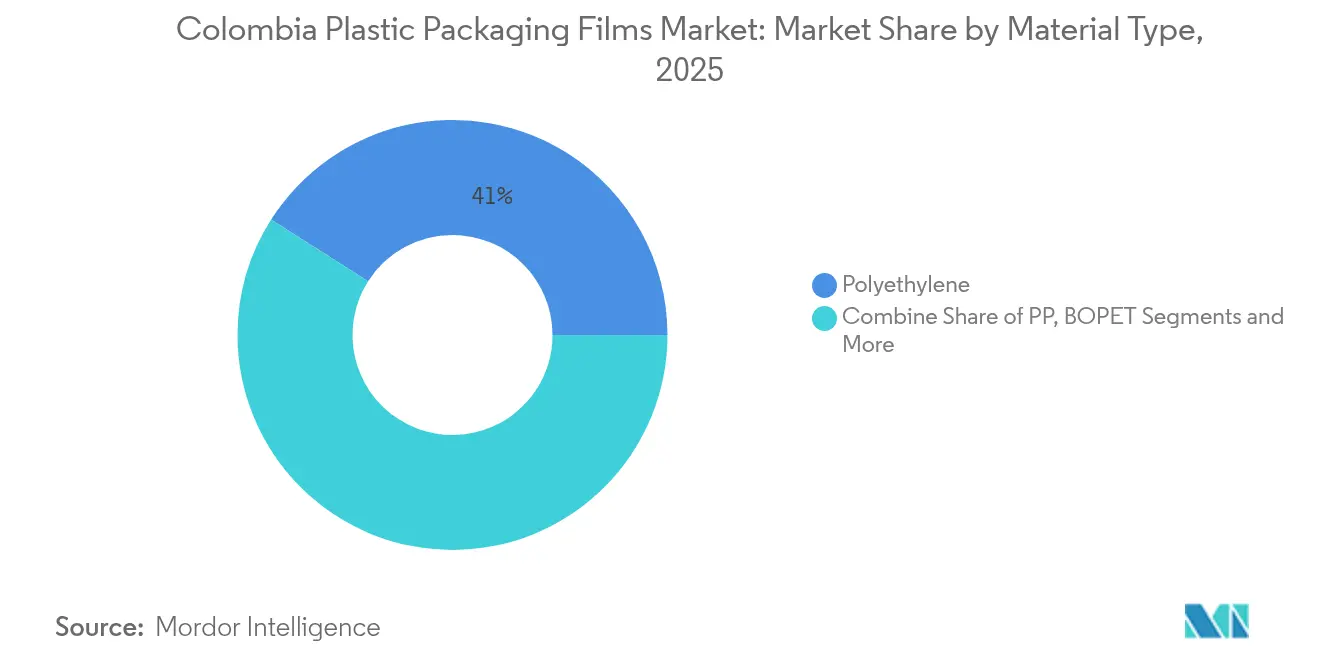

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Anteil von 40,98 % am kolumbianischen Markt für Kunststoffverpackungsfolien; Biokunststoffe werden voraussichtlich bis 2031 mit einer CAGR von 9,22 % wachsen.

- Nach Endverbraucherbranche führte das Lebensmittelsegment mit einem Umsatzanteil von 56,42 % im Jahr 2025; Gesundheitsverpackungen werden voraussichtlich bis 2031 mit einer CAGR von 7,55 % wachsen.

- Nach Folienfunktionalität dominierten Niedrigbarriere-Monomaterial-Folien mit 61,67 % der Marktgröße des kolumbianischen Marktes für Kunststoffverpackungsfolien im Jahr 2025, während Hochbarriere-Mehrschichtfolien voraussichtlich mit einer CAGR von 6,58 % wachsen werden.

- Nach Verpackungsformat entfielen Wickel und Umhüllungen im Jahr 2025 auf 45,12 % des Umsatzes; für Beutel wird bis 2031 eine CAGR von 9,05 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kolumbianischen Markt für Kunststoffverpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten flexiblen Verpackungen im städtischen Einzelhandel | +1.2% | National, konzentriert in Bogotá, Medellín, Cali | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion der kolumbianischen Exporte von Verarbeitungslebensmitteln | +1.8% | National, mit Exporthubs in Cartagena, Buenaventura | Mittelfristig (2–4 Jahre) |

| Kostenvorteile von Folien gegenüber starren Formaten für KMU | +0.9% | National, insbesondere für regionale Hersteller | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce mit Bedarf an langlebigen Sekundärverpackungen | +0.7% | Städtische Zentren, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Null-Abfall-Beschaffungsvorschriften der öffentlichen Hand in Bogotá | +0.3% | Metropolregion Bogotá, potenzielle nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Zunahme der Verwendung von Kaffeekapselfolien durch Spezialröster | +0.4% | Kaffeeanbauregionen, städtische Spezialmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten flexiblen Verpackungen im städtischen Einzelhandel

Supermärkte in Bogotá, Medellín und Cali ersetzen starre Behälter durch Beutel und Schlauchbeutel, um Regalfläche zurückzugewinnen, da die durchschnittlichen Einzelhandelsmieten im Jahr 2024 um 15 % gestiegen sind. [1]Departamento Nacional de Planeación, "La industria redujo su producción real en 2023," dnp.gov.co Markeninhaber erzielen Gewichtsreduzierungen von bis zu 40 % pro Lagereinheit und senken die Logistikemissionen, was mit den Zielen des Gesetzes 2232 übereinstimmt. Die Inflation von 5,1 % im März 2025 verstärkt die Suche nach kostengünstigeren Verpackungen weiter und veranlasst kleine Snack- und Körperpflegemarken, auf Standbeutel umzusteigen, die die Preiswettbewerbsfähigkeit verbessern.

Rasante Expansion der kolumbianischen Exporte von Verarbeitungslebensmitteln

Die Kaffeeproduktion stieg im Jahr 2024 im Jahresvergleich um 8,1 %, und das landwirtschaftliche BIP wuchs um 2,5 %, was die Nachfrage nach Hochbarriere-Laminaten ankurbelt, die Geschmack und Aroma während transpazifischer Lieferungen sichern. [2]Corficol, "Perspectivas de crecimiento y precios del sector agropecuario para 2024," corfi.com Lebensmittelverarbeiter, die auf nordamerikanische und europäische Märkte abzielen, spezifizieren nun Mehrschichtfolien mit EVOH- und Aluminiumoxidbarrieren, um Haltbarkeitsgarantien zu erfüllen. Sinkende landwirtschaftliche Betriebsmittelpreise – im Jahr 2024 um 7,5 % gesunken – setzen Kapital für Verpackungsverbesserungen frei, und Zolldaten zeigen stetige Zuwächse beim Exportvolumen in die Vereinigten Staaten, nach Ecuador und Chile.

Kostenvorteile von Folien gegenüber starren Formaten für KMU

Flexible Rollen benötigen 40–60 % weniger Harz als vergleichbare starre Verpackungen, reduzieren den Lagerbedarf erheblich und werden flach versandt, was bei kleinen Unternehmen mit knappen Margen gut ankommt. Polyethylen-Reißverschlüsse und lasergeritzte Aufreißlinien ermöglichen es KMU, hochwertig aussehende Verpackungen ohne kostspielige Spritzgusswerkzeuge einzuführen, was die Widerstandsfähigkeit des kolumbianischen Marktes für Kunststoffverpackungsfolien bei regionalen Herstellern stärkt.

Wachstum des E-Commerce mit Bedarf an langlebigen Sekundärverpackungen

Digitale Plattformen dehnen sich über die drei großen Städte hinaus auf mittelgroße Märkte aus und erfordern koextrudierte Versandfolien mit Durchstichfestigkeit und manipulationssicheren Verschlüssen. Einzelhändler spezifizieren Feuchtigkeitsschutz-Eigenschaften für Lieferungen, die von feuchten Küstenlagern zu kühleren Andenlagen transportiert werden, was stetige Volumenzuwächse bei hochfesten Polyethylen-Kollationsschrumpffolien unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ley 2232 – steigende Steuer auf Einwegkunststoffe | -1.4% | Nationale Umsetzung, strenger in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Harzspreisvolatilität in Abhängigkeit vom Brent-Rohöl | -0.8% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Lokaler Mangel an Post-Consumer-PCR-Ausgangsmaterial | -0.6% | National, stärker ausgeprägt in Binnenregionen | Mittelfristig (2–4 Jahre) |

| Aufstieg von Zellulose-basierten kompostierbaren Wickeln | -0.3% | Städtische Märkte, zunächst Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ley 2232 – steigende Steuer auf Einwegkunststoffe

Mit Wirkung vom Juli 2024 erhebt das Gesetz 2232 eine jährlich steigende Steuer auf bestimmte Einwegartikel und legt verbindliche Sammel- und Recyclingquoten fest. Die Hersteller müssen Rücknahmesysteme finanzieren oder Strafen riskieren, was die Compliance-Kosten erhöht, insbesondere für Unternehmen ohne eigene Umweltteams. [3]Olga Sanmartín, "¿Cómo impactará la prohibición de plásticos en Colombia?," cambiocolombia.com

Harzspreisvolatilität in Abhängigkeit vom Brent-Rohöl

Polyethylen- und Polypropylenpreise können innerhalb eines Quartals um 15–20 % schwanken, was die Margen von Konvertern belastet, die den Großteil der Ausgangsstoffe importieren und unter einem Peso operieren, der dazu neigt, den Ölpreiszyklen zu folgen. Größere multinationale Unternehmen sichern Einkäufe ab, aber kleine Konverter absorbieren Kostensteigerungen häufig oder verlieren Volumen, wenn sie Erhöhungen an Kunden weitergeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biokunststoffinnovation beschleunigt sich

Polyethylen behielt im Jahr 2025 einen Anteil von 40,98 % am kolumbianischen Markt für Kunststoffverpackungsfolien dank etablierter Konverternetzwerke und breiter Eignung für Lebensmittelwickel und Versandtaschen. Das Biokunststoff-Teilsegment wächst jedoch mit einer CAGR von 9,22 %, da die gesetzlich getriebene Nachfrage nach kompostierbaren oder biobasierten Verpackungen Kapital in Richtung Maniokstärke- und Zuckerrohrformulierungen lenkt. Natpackings 100 % Maniok-basierte Beutellinie veranschaulicht, wie lokale Ausgangsstoffe Lieferketten verkürzen und Marken ansprechen, die eine kolumbianische Herkunftsgeschichte suchen. Polypropylen bleibt unverzichtbar für mikrowellengeeignete Snacks und Heißabfüllsaucen, die eine höhere Wärmebeständigkeit erfordern. Die Verwendung von BOPET konzentriert sich auf Premium-Kaffee- und Süßwarenexporte. Polystyrol und PVC hinken hinterher, da sie unter den kommunalen Abfallvorschriften höhere Recyclinggebühren auslösen.

Da Konverter Formulierungen auf PCR-Mischungen umstellen, koextrudieren mehrere Anlagen nun 30–50 % Recyclinganteil ohne Einbußen bei der Siegelfestigkeit. Mehrschichtige Barriere-Grundstrukturen stützen sich weiterhin auf Polyethylen-Matrizen mit EVOH- oder Metallisierungsschichten, aber Monomaterial-Innovationen schließen die Leistungslücken. Die Marktgröße des kolumbianischen Marktes für Kunststoffverpackungsfolien für Biokunststoffe wird bis 2031 voraussichtlich USD 57,9 Millionen erreichen, was diesen Wandel widerspiegelt. Kontinuierliche F&E-Investitionen stellen sicher, dass biobasierte Folien die Migrationsgrenzen für direkten Lebensmittelkontakt erfüllen und gleichzeitig eine vergleichbare Durchstichfestigkeit bieten.

Nach Endverbraucherbranche: Expansion im Gesundheitswesen übertrifft das Wachstum im Lebensmittelbereich

Lebensmittelanwendungen generierten im Jahr 2025 56,42 % des Umsatzes, gestützt durch steigende Nachfrage nach verarbeiteten Snacks, Backwaren und Frischprodukten. Die Marktgröße des kolumbianischen Marktes für Kunststoffverpackungsfolien im Gesundheitswesen beschleunigt sich jedoch mit einer CAGR von 7,55 %, getragen von lokalen pharmazeutischen Chargenexpansionen und strengeren Sterilisationsvorschriften. Evertis' Evercare PET-Folien mit 50 % PCR-Anteil erfüllen nun die Kompatibilität mit Gammabestrahlung, sodass Kliniken Infektionskontrollprotokolle einhalten und gleichzeitig Kreislaufwirtschaftsziele verfolgen können.

Haushalts- und Körperpflegekategorien profitieren von Nachfüllbeutel-Trends, die den Kunststoffverbrauch pro Nachfüllzyklus um bis zu 70 % reduzieren und mit den Abfallreduzierungsverpflichtungen des Einzelhandels übereinstimmen. Industrielle Anwender, Automobil, Elektronik und Düngemittel, benötigen weiterhin schwere Auskleidungen und Folien, aber das Wachstum bleibt hinter dem Gesamtdurchschnitt zurück, da Hersteller das Verpackungsgewicht optimieren.

Nach Folienfunktionalität: Barrieretechnologie macht Fortschritte

Niedrigbarriere-Monomaterial-Konstruktionen erfassten im Jahr 2025 61,67 % der Nachfrage aufgrund einfacher Recycelbarkeit und geringer Kosten. Hochbarriere-Mehrschichtqualitäten werden bis 2031 voraussichtlich um 6,58 % pro Jahr wachsen, da Lebensmittelexporteure und Pharmahersteller Vertriebszyklen verlängern. Metallisiertes BOPP und AlOx-beschichtetes PET eröffnen Haltbarkeitsfenster von drei bis fünf Jahren für dehydrierte Kaffeekapseln und Kakaopulvermischungen. Gleichzeitig investieren Markeninhaber in EVOH-reiche Monomaterial-PE-Folien, die die Recycelbarkeit erhalten und gleichzeitig die Sauerstoffdurchlässigkeit auf unter 0,4 cc/m²/Tag reduzieren.

F&E-Teams untersuchen auch antimikrobielle Additive, die das Bakterienwachstum auf medizinischen Abdecktüchern und Fleischwickeln hemmen. Aktive Scavenger-Folien, die auf Feuchtigkeit und Ethylen abzielen, befinden sich in der Pilottestphase bei kolumbianischen Bananen- und Avocadoversandern, die Nachernteverluste reduzieren möchten.

Nach Verpackungsformat: Beutel gewinnen durch Convenience-Trends an Bedeutung

Wickel und Umhüllungen dominierten im Jahr 2025 mit 45,12 % des Umsatzes, hauptsächlich Brotbeutel, Frischproduktfolien und Schrumpfbündel. Für Beutel wird eine CAGR von 9,05 % prognostiziert, da Verbraucher zu wiederverschließbaren, leichten Optionen tendieren, die den Vorratsraum maximieren. Kaffeeröster haben aluminiumfreie Hochbarriere-Beutel mit Entgasungsventilen eingeführt, die eine exportfertige Präsentation ermöglichen, die zu Kapselmaschinen passt. FLtècnics' AutoSplicer Pro Rollenwechseltechnologie reduzierte Abfall und steigerte die Betriebszeit von Beutellinien um 10 %, was die Kapitalinvestitionen unterstreicht, die Formatwechsel unterstützen.

Großbeutel und Mehrwandauskleidungen bleiben in Düngemittel- und Tiernahrungskanälen bedeutsam, zeigen aber eine langsamere Entwicklung. Vakuumschrumpf- und Stretchhauben halten eine stabile Nachfrage in Getränke-Multipacks trotz des Aufstiegs von Wellpappealternativen, da Folien die Stückkosten für inländische Abfüller niedriger halten.

Geografische Analyse

Der kolumbianische Markt für Kunststoffverpackungsfolien konzentriert sich in Bogotá, Medellín und Cali, die zusammen rund 60 % des nationalen Verbrauchs auf sich vereinen. Bogotá hat den größten Anteil dank dichter Einzelhandelsketten und staatlicher Beschaffung, die nun recycelte oder recycelbare Verpackungen vorschreibt. Die Rückkehr des Label Summit Lateinamerika in die Hauptstadt im Jahr 2024 zog 750 Delegierte an und unterstreicht den Status der Stadt als Innovationszentrum für Verpackungen.

Küstenkorridore, verankert durch Cartagena und Buenaventura, verarbeiten einen hohen Anteil an exportorientierten Folien. Ihre Hafenlogistik begünstigt die schnelle Containerisierung von Kaffee, tropischen Früchten und Verarbeitungslebensmitteln für die Vereinigten Staaten und Europa. Das feuchte karibische Klima erfordert Feuchtigkeitsbarriere-Verbesserungen und schafft Chancen für metallisierte und AlOx-Beschichtungen. Inland gelegene Kaffeegürtel in der Nähe von Medellín verlangen Speziallaminaten für Röstkaffee-Beutel sowie sauerstoffbarrierefähige Kapselabdeckfolien.

Sekundärstädte wie Bucaramanga, Pereira und Pasto verzeichnen nun erhöhte E-Commerce-Paketströme, die auf langlebige Versandfolien angewiesen sind. Recyclingssysteme sind jedoch außerhalb der großen Zentren weniger entwickelt, und PCR-Ausgangsmaterialmangel begrenzt lokale Kreislaufambitionen. Folienlieferanten, die in diesen Regionen Sammelpartnerschaften aufbauen, können Inputströme sichern und Steuergutschriften gemäß Gesetz 2232 erhalten.

Wettbewerbslandschaft

Globale Großunternehmen wie Amcor, Sealed Air und Mondi teilen die Bühne mit lokalen Namen wie Distripacking Colombia SAS, Plafilm SA und Empaques Transparentes SA. Compliance-Kosten im Zusammenhang mit Recyclinganteilsquoten treiben eine schrittweise Konsolidierung voran, da Skalenvorteile zunehmend wichtiger werden. ExxonMobils technische Partnerschaft mit Plastilene bei PCR-reichen Kollationsschrumpffolien veranschaulicht, wie Harzlieferanten Konverterinnovationen unterstützen, um die nachgelagerte Nachfrage zu sichern.

F&E-Pipelines konzentrieren sich nun auf Monomaterial-Lösungen, Digitaldruck für SKU-Agilität und biobasierte Harze. Amcor verpflichtete sich, mechanisch recyceltes Polyethylen aus der neuen Anlage von NOVA Chemicals in Indiana zu beziehen, um das Angebot auf ein Ziel von 30 % Recyclinganteil bis 2030 auszurichten. [4]Amcor, "Amcor and NOVA Chemicals announce agreement to source mechanically recycled polyethylene," amcor.com Mondi erweiterte die Extrusionskapazität in Europa und bietet Barriere-PE-Qualitäten, die an lateinamerikanische Klimaprofile angepasst werden können.

Lokale Konverter wie Flexo Spring investieren in 8-Farben-Flexodruckmaschinen, um regionale Marken mit Kurzauflagen-Grafiken zu bedienen, während kleinere Unternehmen auf Nischenangebote wie kompostierbare Spritzenumhüllungen umsteigen. Bio-Spezialisten wie Natpacking und Start-ups, die mit Zuckerrohr-PLA-Mischungen experimentieren, könnten im Premium-Einzelhandel Marktanteile gewinnen. Der Erfolg hängt nun weniger von der Kostenführerschaft ab und mehr von schneller regulatorischer Compliance, PCR-Beschaffung und Anwendungstechnik.

Marktführer der kolumbianischen Kunststoffverpackungsfolienbranche

Taghleef Industries

Distripacking Colombia SAS

Plafilm SA

Amcor Plc

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ExxonMobil und Winpack brachten Stretchfolien mit 50 % PCR-Anteil auf den Markt und gingen gleichzeitig eine Partnerschaft mit Plastilene für Schrumpffolien für den kolumbianischen Markt für Kunststoffverpackungsfolien ein.

- März 2025: Línea Adhesiva erweiterte sein Werk in Bogotá mit einer Nilpeter FB-17-Presse, um das Angebot an laminierten Folien zu diversifizieren und den Durchsatz für regionale Lebensmittelkunden zu steigern.

- Januar 2025: Amcor unterzeichnete eine Absichtserklärung mit NOVA Chemicals zur Beschaffung von mechanisch recyceltem Polyethylen, um ein Ziel von 30 % Recyclinganteil in in Kolumbien hergestellten Folien bis 2030 zu unterstützen.

- Juni 2024: Amcor stellte Kolumbiens erstes recyclinggerecht gestaltetes Hochbarriere-Sachet für Kakaopulver vor, das den CO₂-Fußabdruck der Verpackung um 53 % und den Wasserverbrauch beim Recycling um 84 % reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den kolumbianischen Markt für Kunststoffverpackungsfolien als die jährliche Nachfrage nach neu extrudierten oder konfektionierten Polymerfolien, hauptsächlich PE, PP (BOPP & CPP), PET, PVC, EVOH und aufkommende biobasierte Qualitäten, die an Markeninhaber, Lohnverpacker und Industrienutzer für Wickeln, Abdeckfolien, Pouches, Sachets und Lamination verkauft werden. Die Werte spiegeln die Ab-Werk-Preise fertiger Rollen wider und schließen starre Formate, Schrumpfhülsen, Etiketten und jeden Wert der verpackten Waren aus.

Ausschluss aus dem Umfang: Thermoformschalen, Blisterfolien, landwirtschaftliche Mulchfolien und Stretchfolien, die ausschließlich zur Palettierung verwendet werden, sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Materialtyp

- Polypropylen (PP)

- Polyethylen (PE)

- Polyethylenterephthalat (BOPET)

- Polystyrol (OPS)

- Polyvinylchlorid (PVC)

- Biokunststoffe

- Andere Materialtypen

- Nach Endverbraucherbranche

- Lebensmittel

- Süßwaren und Konfekt

- Tiefkühlkost

- Frischprodukte

- Milchprodukte

- Trockenlebensmittel

- Fleisch, Geflügel und Meeresfrüchte

- Tiernahrung

- Andere Lebensmittelprodukte

- Gesundheitswesen

- Körperpflege und Haushaltspflege

- Industrieverpackung

- Andere Endverbraucherbranchen

- Lebensmittel

- Nach Folienfunktionalität

- Niedrigbarriere-Monomaterial-Folien

- Mittelbarriere-metallisierte Folien

- Hochbarriere-Mehrschichtfolien

- Spezielle aktive und antimikrobielle Folien

- Nach Verpackungsformat

- Wickel und Umhüllungen

- Beutel und Auskleidungen

- Pouches (Standbeutel, mit Ausgießer)

- Andere Verpackungsformate

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Konvertern, FMCG-Beschaffungsmanagern und Logistikspezialisten in Bogotá, Medellín und Barranquilla halfen uns, durchschnittliche Verkaufspreise zu validieren, Verschiebungen bei der Beuteldurchdringung im Fleischexport zu messen und Annahmen zur Weitergabe von Harzkosten zu überprüfen. Erkenntnisse von Nachhaltigkeitsbeauftragten klärten wahrscheinliche Substitutionsraten, sobald Einwegverbote verschärft werden.

Sekundärforschung

Unsere Analysten begannen mit kolumbianischen Handelsstatistiken von DANE Customs, Harzimportdaten über Volza und Verpackungsproduktionsreihen von ANDI. Branchenpositionspapiere von Acoplasticos, Regierungsblätter mit den Phasen der Ley 2232 und begutachtete Studien zum Recycling von Barrierenfolien lieferten politische und technische Grundlagen. Unternehmens-10-Ks, lokale Börsenprospekte und Nachrichtenarchive, auf die über Dow Jones Factiva zugegriffen wurde, rundeten die Unternehmensinformationen ab. Die zitierten Quellen sind illustrativ; viele weitere Veröffentlichungen flossen in die Sekundärforschungsphase ein.

Marktgrößenbestimmung und Prognose

Wir verankerten das Volumen für 2024 anhand von Import- plus inländischen Extrusionstonnen und legten dann eine Top-down-Anwendungspoolprüfung darüber, die die Folienintensität mit der Produktion von verpackten Lebensmitteln, E-Commerce-Paketzahlen und Krankenhausaufnahmedaten verknüpft. Lieferanten-Rollups und stichprobenartige Durchschnittsverkaufspreis × Kilogramm-Benchmarks lieferten eine selektive Bottom-up-Gegenprüfung, bevor die Gesamtwerte abgeglichen wurden. Schlüsselvariablen wie Trends beim Hühnerfleischverbrauch, Brent-gebundene PE-Preiskurven und der Einzelhandels-Beutelanteil fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Szenarienpuffer passen sich an Harzvolatilität von mehr als 15 % und an eine beschleunigte Biofolien-Akzeptanz an.

Datenvalidierung und Aktualisierungszyklus

Modelle werden durch Varianzmarkierungen gegenüber historischen Handelsströmen und ANDI-Produktionsindizes geprüft. Leitende Prüfer hinterfragen Anomalien, und wir nehmen erneut Kontakt zu mindestens drei Marktteilnehmern auf, wenn Abweichungen zwei Standardabweichungen überschreiten. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie z. B. einer neuen 40-kt-BOPP-Linie.

Warum Mordors Ausgangsbasis für den kolumbianischen Markt für Kunststoffverpackungsfolien Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktumfänge, Preispunkte und Aktualisierungsrhythmen wählen. Einige schließen starre Folien ein oder berücksichtigen Einzelhandelsaufschläge, während andere lateinamerikanische Durchschnittswerte modellieren und auf Kolumbien aufteilen.

Wesentliche Treiber der Abweichungen sind: 1) Mordors Fokus ausschließlich auf konfektionierte Folienrollen, 2) unsere gemischte Top-down- und Bottom-up-Gegenprüfung, 3) jährliche Feldinterviews, die schnelle Schwankungen bei der Beutelakzeptanz erfassen, und 4) Anpassung auf konstante Währung unter Verwendung von Durchschnittswerten der Banco de la República, was im Gegensatz zu den Jahresmittenwechselkursanpassungen der Wettbewerber steht.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| USD 293,8 Mio. (2025) | ||

| USD 250 Mio. (2023) | Regionalberatung A | Umfasst halbstarre Barrierenfolien und wendet einheitliche LATAM-Wachstumsproxys ohne kolumbienspezifische Handelsüberprüfungen an |

| USD 890 Mio. (2023) | Branchenjournal B | Werte werden auf Einzelhandelsverpackungsebene berechnet und schließen Schrumpffolien und Etiketten ein, was die Basis erheblich aufbläht |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Beschränkung des Umfangs auf echte Flexfolien, die Triangulation von Volumina mit Zoll- und Werksaudits sowie die Aktualisierung der Modelle in einem strengen jährlichen Rhythmus eine ausgewogene Ausgangsbasis liefert, die Entscheidungsträger auf klare, reproduzierbare Variablen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kolumbianischen Marktes für Kunststoffverpackungsfolien?

Der Markt wird im Jahr 2026 auf USD 310,06 Millionen geschätzt und soll bis 2031 USD 406,22 Millionen erreichen.

Welches Material führt den Markt derzeit an?

Polyethylen führt mit einem Anteil von 40,98 %, obwohl Biokunststoffe mit einer CAGR von 9,22 % am schnellsten wachsen.

Warum gewinnen Beutel an Beliebtheit?

Beutel bieten Wiederverschließbarkeit, Vorteile bei der leichten Logistik und eine starke Attraktivität im Einzelhandelsregal, was ihnen hilft, bis 2031 mit einer CAGR von 9,05 % zu wachsen.

Wie wirkt sich das Gesetz 2232 auf die Hersteller aus?

Das Gesetz erhebt steigende Steuern auf Einwegkunststoffe und schreibt Sammelquoten vor, was die Compliance-Kosten erhöht und Investitionen in recycelbare oder biobasierte Folien ankurbelt.

Welches Endverbrauchersegment wird voraussichtlich am schnellsten wachsen?

Gesundheitsverpackungen werden voraussichtlich mit einer CAGR von 7,55 % wachsen, da strengere Sterilisationsstandards die Nachfrage nach medizinischen PET- und PE-Folien steigern.

Seite zuletzt aktualisiert am: