Größe und Marktanteil des Marktes für Cloud-Migrationsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

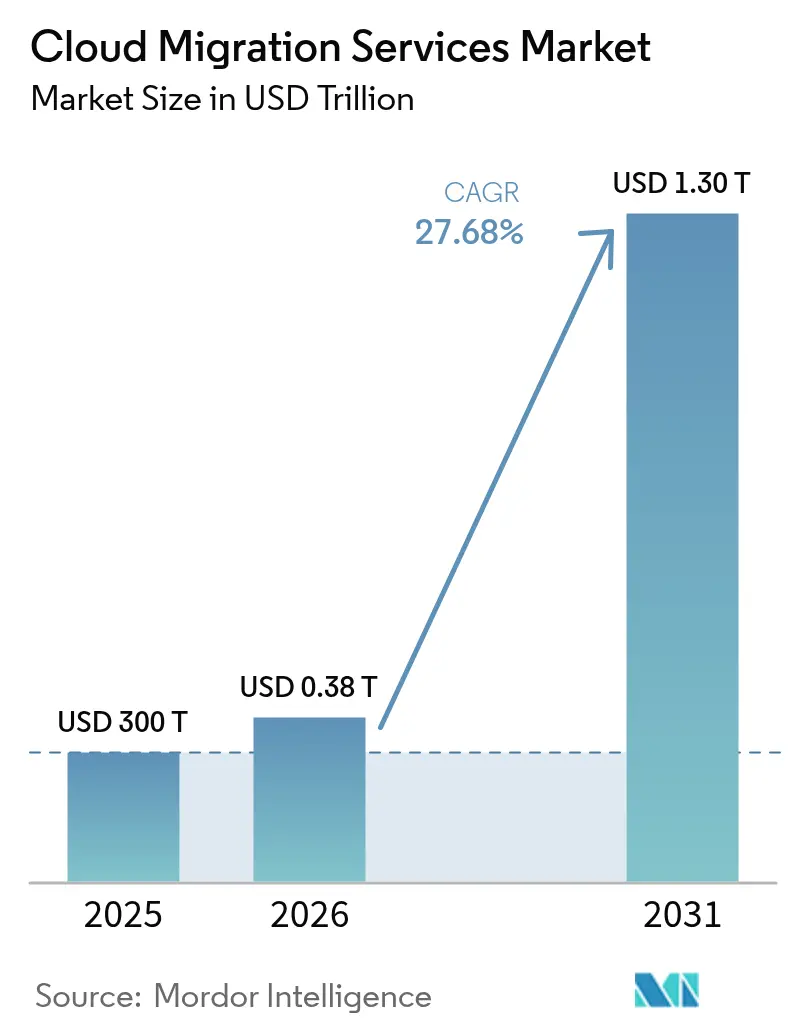

| Marktgröße (2026) | 0.38 Billionen US-Dollar |

| Marktgröße (2031) | 1.3 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.68% CAGR |

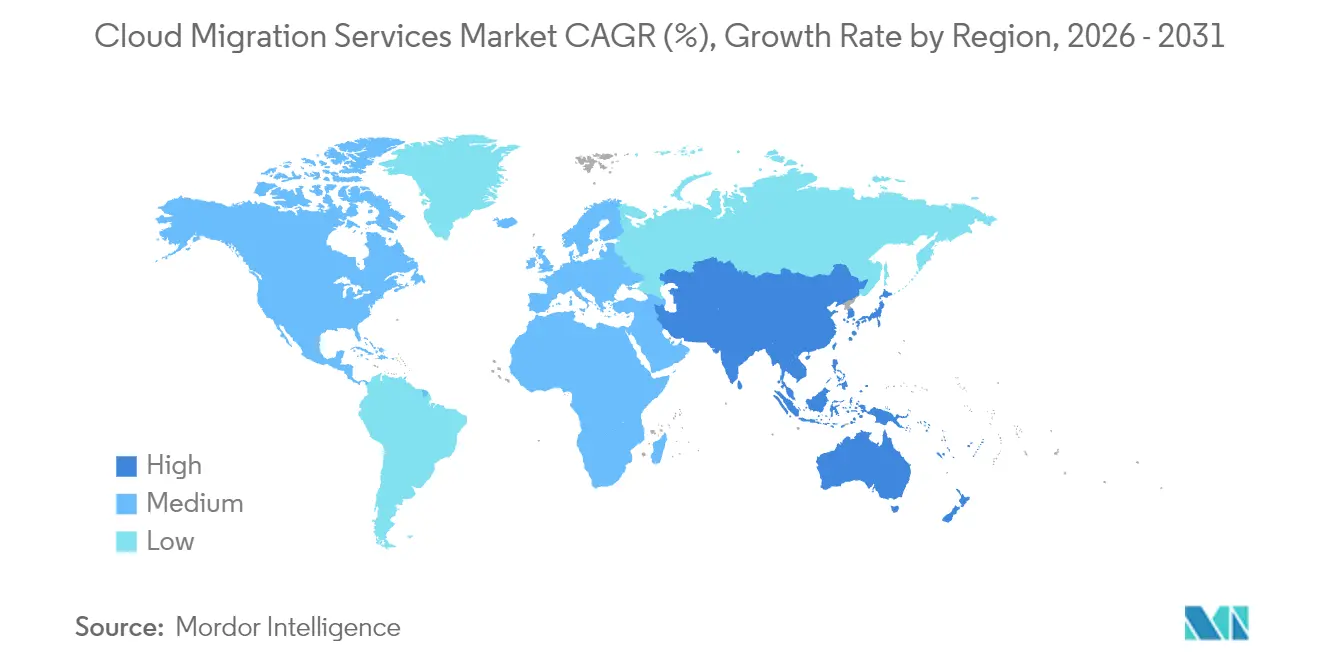

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

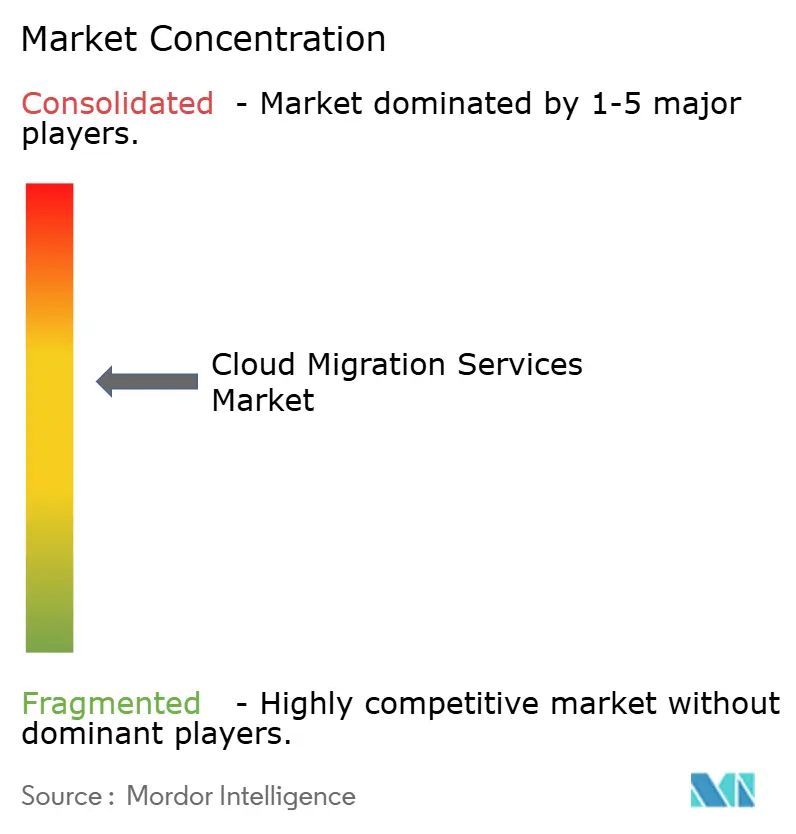

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cloud-Migrationsdienste von Mordor Intelligence

Die Marktgröße für Cloud-Migrationsdienste wurde im Jahr 2025 auf 300 Milliarden USD geschätzt und soll von 383,04 Milliarden USD im Jahr 2026 auf 1.299,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 27,68 % während des Prognosezeitraums (2026–2031). Dieser rasche Aufwärtstrend spiegelt wider, wie Unternehmen von kapitalintensiven lokalen Infrastrukturen auf skalierbare Cloud-Umgebungen umsteigen, die schnellere Innovationszyklen und eine überlegene Kostenkontrolle ermöglichen. Der Schwung wird durch die Beschleunigung generativer KI-Workloads, die Ausweitung hybrider Strategien und wachsende Scope-3-Kohlenstoffberichtspflichten angetrieben, die Cloud-native Architekturen begünstigen. Die öffentliche Cloud behält ihre Führungsposition, doch hybride Modelle gewinnen an Boden, da Unternehmen versuchen, Leistung mit Compliance- und Kostenoptimierungszielen in Einklang zu bringen. Große Unternehmen bleiben die größten Ausgabenträger, aber kleine und mittlere Unternehmen (KMU) holen auf, da automatisierte Migrations-Toolchains technische Hürden senken. Branchenübergreifend geben das Bank-, Finanz- und Versicherungswesen (BFSI) sowie das Gesundheitswesen die Einführung vor, während Hyperscale-Anbieter und Nischenspezialisten ihre Serviceportfolios trotz Bedenken hinsichtlich Anbieterabhängigkeit und Egress-Gebühren weiter ausbauen.

Wichtigste Erkenntnisse des Berichts

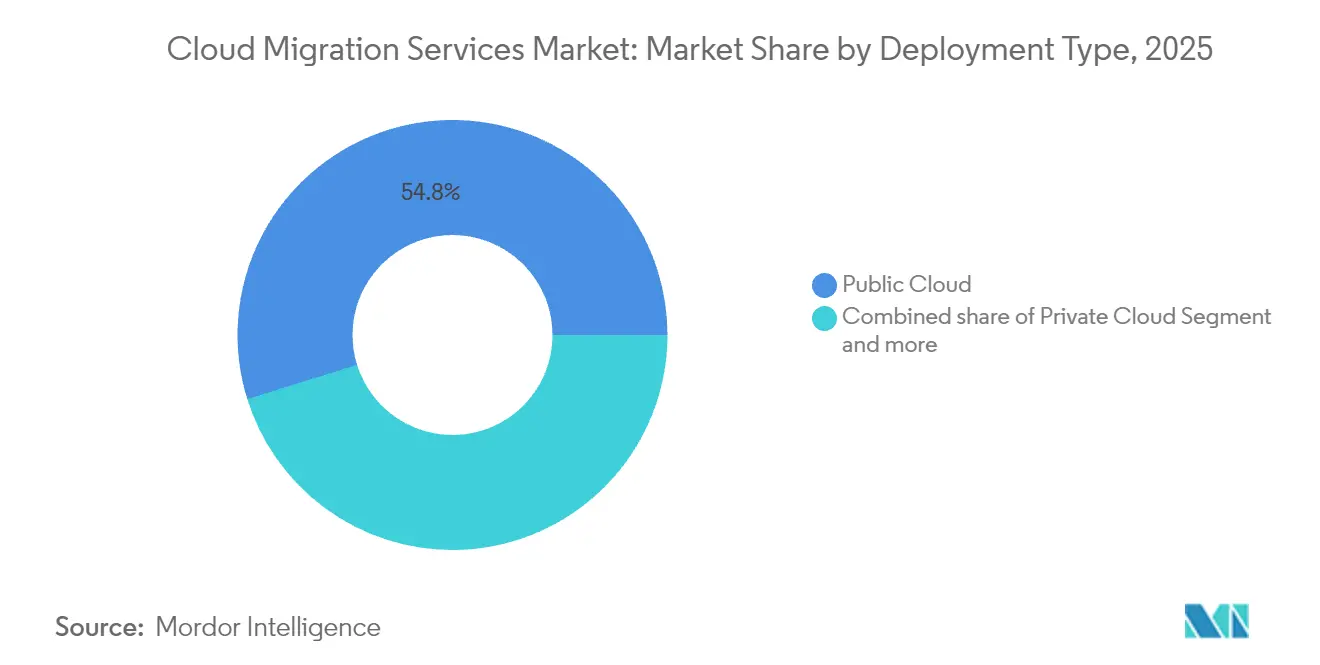

- Nach Bereitstellungstyp hielt die öffentliche Cloud im Jahr 2025 einen Marktanteil von 54,82 % am Markt für Cloud-Migrationsdienste, während die hybride Cloud bis 2031 voraussichtlich mit einer CAGR von 18,35 % wachsen wird.

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Anteil von 61,20 % an der Marktgröße für Cloud-Migrationsdienste; KMU wachsen bis 2031 mit einer CAGR von 17,65 %.

- Nach Dienstleistungstyp führte Software als Dienstleistung mit einem Umsatzanteil von 46,10 % im Jahr 2025; Plattform als Dienstleistung ist mit einer CAGR von 21,35 % bis 2031 das am schnellsten wachsende Segment.

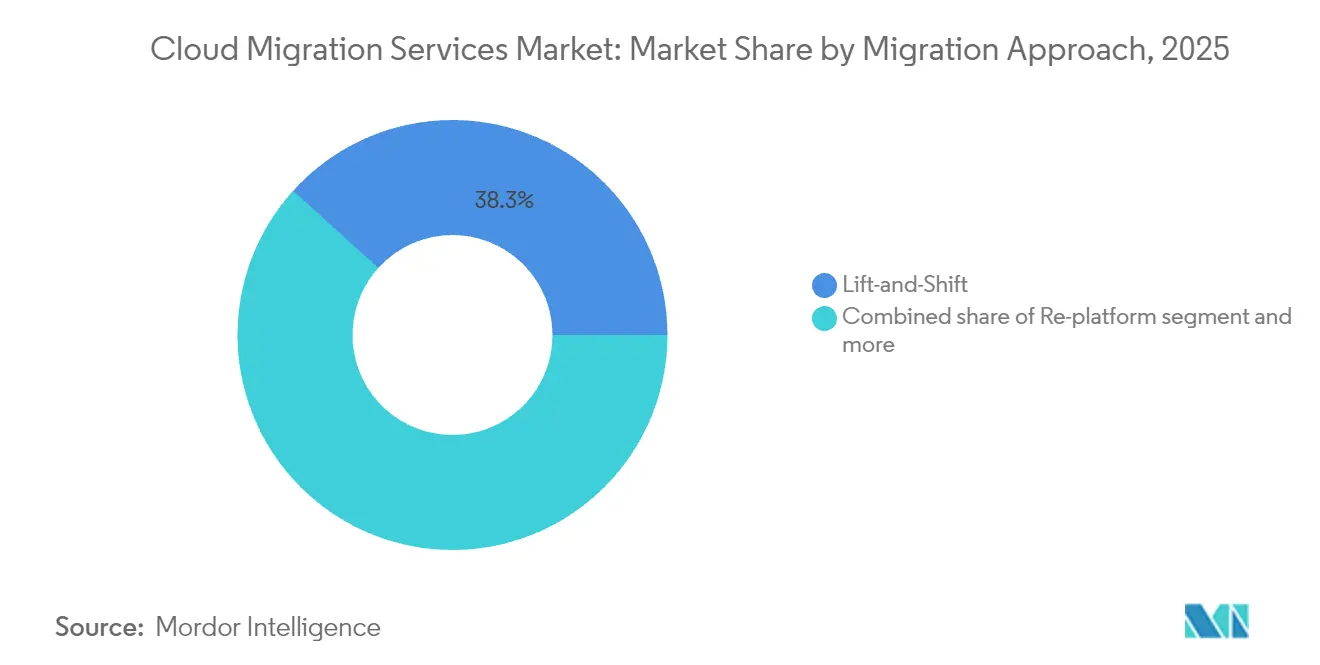

- Nach Migrationsansatz entfiel Lift-and-Shift im Jahr 2025 auf 38,30 % der aktuellen Aktivitäten, während Refaktorierungs- und Neuarchitekturstrategien mit einer CAGR von 22,35 % bis 2031 zunehmen.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit einem Marktanteil von 24,30 % am Markt für Cloud-Migrationsdienste; für das Gesundheitswesen und die Biowissenschaften wird bis 2031 eine CAGR von 18,55 % prognostiziert.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 37,10 %; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 18,15 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Cloud-Migrationsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Skalierbarkeitsvorteile | +6.2% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Fernarbeit und BYOD | +4.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung der digitalen Transformation | +3.1% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung hybrider und Multi-Cloud-Modelle | +2.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Durch generative KI getriebene Refaktorierung | +1.7% | Frühe Einführung in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Scope-3-kohlenstoffbewusste Migrationen | +1.2% | Europa führend, Einführung in Nordamerika und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten- und Skalierbarkeitsvorteile der Cloud-Einführung

Unternehmen erzielen nach der Verlagerung von Workloads in die Cloud weiterhin Einsparungen bei den Betriebsausgaben von 20–30 %, hauptsächlich durch den Wegfall kapitalintensiver Hardware-Erneuerungszyklen und die bedarfsgerechte Dimensionierung von Ressourcen. Die Migration der Business-to-Business-Plattform von Infomart auf Oracle Cloud Infrastructure senkte die Rechenzentrumkosten um 38 %, während die Leistungsflexibilität gesteigert wurde. Die elastische Ressourcenbereitstellung ermöglicht es Unternehmen nun, unerwartete Nachfragespitzen zu bewältigen, ohne die sechs- bis zwölfmonatigen Beschaffungsverzögerungen, die in physischen Rechenzentrumsumgebungen üblich sind. Das durch die Infrastrukturwartung freigesetzte Budget wird zunehmend in Innovationsinitiativen umgeleitet, die den Wettbewerbsvorteil schärfen. Diese kumulativen Vorteile verleihen Kostenrationalisierungsstrategien den höchsten positiven Einfluss auf die prognostizierte CAGR.

Zunehmende Verbreitung von Fernarbeit und BYOD

Hybride Arbeitsmodelle haben sich gefestigt und veranlassen Unternehmen, Kollaborationssuiten, Identitätsdienste und Sicherheitskontrollen in die Cloud zu migrieren, um konsistente Benutzererfahrungen über Standorte und Geräte hinweg zu gewährleisten. Eine aktuelle Umfrage zeigt, dass 89 % der IT-Führungskräfte beabsichtigen, die Cloud-Ausgaben im Jahr 2025 zur Unterstützung verteilter Teams zu erhöhen. BYOD erschwert die Perimetersicherheit und lenkt Unternehmen hin zu Zero-Trust-Architekturen, die in Cloud-nativer Form einfacher durchzusetzen sind. Infolgedessen umfassen Migrationen zunehmend Schichten für sicheren Zugriffsdienst am Rand, Endpunktverwaltung und Echtzeit-Analysen, die die Mitarbeiterproduktivität von jedem Standort aus aufrechterhalten. Dieser Trend übt einen starken, kurzfristigen Sog auf Projektpipelines aus, insbesondere in Nordamerika und Europa.

Staatliche Finanzierung der digitalen Transformation

Investitionen des öffentlichen Sektors stützen weiterhin groß angelegte Migrationen. Die Vereinigten Staaten stellten im IT-Bundeshaushalt 2024 speziell für die Cloud-Modernisierung 8,3 Milliarden USD bereit. Ähnliche Initiativen in Alaska, Utah und Virginia bieten Referenzarchitekturen, die andere Gebietskörperschaften nachahmen. Europäische Behörden finanzieren gleichzeitig souveräne Cloud-Programme, um die Datenresidenz zu wahren und gleichzeitig Cloud-Effizienzgewinne zu erzielen. Die Budgets gehen über Rechenverträge hinaus und umfassen die Umschulung von Arbeitskräften, Cyber-Resilienz und Compliance-Rahmenwerke, was einen konsistenten Finanzierungsstrom über den mittelfristigen Zeitraum sicherstellt.

Verbreitung hybrider und Multi-Cloud-Strategien

Vierundachtzig Prozent der Unternehmen sind mittlerweile auf hybride oder Multi-Cloud-Umgebungen angewiesen, um die Platzierung von KI-Workloads zu optimieren. Dieses Modell ermöglicht es Unternehmen, latenzempfindliche oder regulierte Daten in der Nähe der Nutzer zu halten und gleichzeitig die Hyperscale-Elastizität für Analysen zu nutzen. Die Anbieterdiversifizierung schützt vor Abhängigkeit und unterstützt die Verhandlungsposition, vervielfacht jedoch die Verwaltungskomplexität. Die Nachfrage steigt daher nach Dienstleistern, die Interoperabilität validieren, die Durchsetzung von Richtlinien automatisieren und Transparenz über unterschiedliche Plattformen hinweg liefern können. Da diese Qualifikationsengpässe anhalten, erstreckt sich die Wirkung des Treibers bis in die Langfristigkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und regulatorische Compliance-Risiken | -3.4% | Global, verstärkt in Europa und regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Komplexität von Legacy-Anwendungen und Interoperabilität | -2.1% | Global, konzentriert in Fertigung und Finanzwesen | Langfristig (≥ 4 Jahre) |

| Steigende Cloud-Egress-Gebühren | -1.8% | Global, Multi-Cloud-Strategien betreffend | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit inmitten souveräner Cloud-Mandate | -1.5% | Europa führend, Ausweitung auf asiatisch-pazifischen Raum und ausgewählte Teile Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und regulatorische Compliance-Risiken

Europäische Unternehmen haben Schwierigkeiten, die Bestimmungen der Datenschutz-Grundverordnung (DSGVO) mit öffentlichen Cloud-Servicemodellen in Einklang zu bringen, während globale Finanzinstitute überlappende Zuständigkeitsregeln jonglieren, die Cloud-Datenflüsse selten explizit ansprechen. [1]Computing News Desk, "DSGVO-Herausforderungen verlangsamen die Einführung der öffentlichen Cloud," computing.co.uk Das Modell der geteilten Verantwortung verwischt häufig die Zuständigkeit für Verschlüsselung, Protokollierung und Reaktion auf Vorfälle. In einigen Fällen zwingen souveräne Cloud-Anforderungen Unternehmen dazu, Aufschläge für lokalisierte Kapazitäten zu zahlen oder lokale Infrastrukturen beizubehalten, was die Migrationszeitpläne verlängert. Diese Faktoren dämpfen das Wachstum in nahezu jeder Branche, insbesondere im Gesundheitswesen, im Bankwesen und im öffentlichen Sektor.

Komplexität von Legacy-Anwendungen und Interoperabilität

Jahrzehnte alte Mainframe- und monolithische Anwendungen erfordern erhebliche Neugestaltung, bevor sie wirtschaftlich in Cloud-Umgebungen betrieben werden können. Japan Airlines migrierte seine Meilenprogrammsysteme von einem IBM-Mainframe zu AWS in acht Monaten mithilfe automatisierter COBOL-zu-Java-Tools, nach einem umfassenden Modernisierungsaufwand. [2]TIS, "Japan Airlines schließt Mainframe-Migration zu AWS ab," tis.co.jp Die Aufrechterhaltung von Integrationen zwischen Legacy- und neu migrierten Workloads erhöht die Komplexität des Parallelbetriebs, was manchmal zu Kostenüberschreitungen führt. Qualifikationsmangel sowohl bei Legacy-Plattformen als auch beim Cloud-nativen Design weitet das Projektrisiko weiter aus und verlängert den Hemmeffekt weit in die Langfristigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybride Konfigurationen treiben Innovation voran

Hybride Bereitstellungen sind der am schnellsten wachsende Bereich und wachsen mit einer CAGR von 18,35 %, da Unternehmen lokale Anforderungen mit geringer Latenz mit der Skalierung der öffentlichen Cloud in Einklang bringen. Die öffentliche Cloud hält aufgrund der ausgereiften Sicherheitslage von Hyperscale-Anbietern weiterhin einen Marktanteil von 54,82 % am Markt für Cloud-Migrationsdienste. Edge-Cloud-Integrationen verlagern die Rechenleistung nun näher an den Nutzer, während die elastische Backend-Analyseverbindung aufrechterhalten wird, was signalisiert, dass zukünftige Architekturen mehrere Ausführungsumgebungen innerhalb eines einzigen Workflows kombinieren werden. Migrationsspezialisten, die die Workload-Platzierung über diese Knoten hinweg orchestrieren können, sind weiterhin sehr gefragt.

Unternehmen betrachten die Bereitstellung nicht mehr als binäre Entscheidung. Finanzinstitute positionieren Handelsmaschinen auf privaten Clustern für Sub-Millisekunden-Latenz, während sie die regulatorische Berichterstattung in kosteneffiziente öffentliche Speicher auslagern. Gesundheitsgruppen verarbeiten Bilddaten vor Ort und leiten dann anonymisierte Datensätze an KI-Pipelines in der Cloud weiter. Diese differenzierten Entwürfe unterstreichen, warum hybride Optionen ihren Anteil am Markt für Cloud-Migrationsdienste weiter ausbauen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU beschleunigen die Einführung

Große Unternehmen machten im Jahr 2025 61,20 % der Marktgröße für Cloud-Migrationsdienste aus, was mehrjährige Transformationsbudgets und globale Rollouts widerspiegelt. KMU weisen jedoch eine CAGR von 17,65 % auf, angetrieben durch gebündelte Migrations-Toolchains, die die Einrichtungszeit verkürzen und die Anforderungen an Fachkenntnisse senken. Cloud-Anbieter segmentieren nun ihre Angebote – erstklassige Beratung für Fortune-500-Kunden gegenüber vorgeschriebenen Vorlagen für kleinere Unternehmen – und erweitern so die adressierbare Nachfrage, ohne die Margen zu schmälern.

KMU tendieren zu SaaS-Ersetzungen und verwalteten Diensten, um teure interne Betriebsteams zu vermeiden. Große Unternehmen hingegen verfolgen eine schrittweise Neuarchitektur über Dutzende von Geschäftsbereichen hinweg, die häufig von Kompetenzzentren unterstützt wird, die Governance- und Sicherheitsentwürfe kodifizieren. Diese Zweiteilung erfordert, dass Dienstleister differenzierte Markteinführungsstrategien aufrechterhalten, die auf die Budgetzyklen und Compliance-Verpflichtungen jeder Gruppe zugeschnitten sind.

Nach Dienstleistungstyp: PaaS entwickelt sich zum Wachstumsmotor

Software als Dienstleistung führte den Umsatz 2025 mit einem Anteil von 46,10 % an, was etablierten Produktivitäts- und CRM-Plattformen entspricht. Plattform als Dienstleistung soll jedoch bis 2031 mit einer CAGR von 21,35 % wachsen, da Entwickler auf Containerisierung und Microservices-Architekturen umsteigen. Infrastruktur als Dienstleistung bleibt grundlegend für Lift-and-Shift-Workloads, die eine Kontrolle auf Betriebssystemebene erfordern.

Der Aufschwung bei Plattform als Dienstleistung unterstreicht eine Verlagerung von der Infrastrukturbeschaffung hin zur Beschleunigung des Anwendungslebenszyklus. Serverlose Funktionen, verwaltetes Kubernetes und automatisierte CI/CD-Pipelines bilden nun die Grundlage für die moderne App-Bereitstellung. Migrationsengagements umfassen zunehmend Code-Refaktorierung, um diese Abstraktionen zu nutzen, Funktionsveröffentlichungszyklen zu verkürzen und Betriebskosten zu senken.

Nach Migrationsansatz: Refaktorierung gewinnt strategische Priorität

Lift-and-Shift repräsentierte im Jahr 2025 noch 38,30 % des Projektvolumens und wird von Unternehmen bevorzugt, die schnelle Rechenzentrumsausgänge benötigen. Refaktorierungs- und Neuarchitekturinitiativen expandieren jedoch mit einer CAGR von 22,35 %, da Unternehmen langfristige Effizienz anstreben. Re-Plattformierung bleibt ein Kompromissweg, wenn Teams Datenbanken oder Middleware modifizieren, aber den Kerncode unverändert lassen. Der Ersatz durch SaaS wächst weiterhin für standardisierte Workflows wie Personalwesen oder Ausgabenverwaltung.

Durch generative KI unterstützte Modernisierungsplattformen analysieren nun Millionen von Codezeilen, um Sanierungsaufgaben zu identifizieren, und reduzieren den manuellen Aufwand bei Refaktorierungsvorhaben drastisch. NECs Einsatz von „cotomi”-KI mit SAP S/4HANA Cloud verdeutlichte das Beschleunigungspotenzial dieser Toolchains. Im Prognosezeitraum wird erwartet, dass die automatisierte Refaktorierung Budgets von Lift-and-Shift hin zur Cloud-nativen Optimierung verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die digitale Transformation

BFSI hielt im Jahr 2025 24,30 % der Marktgröße für Cloud-Migrationsdienste, was engen regulatorischen Fristen und intensivem Wettbewerb im digitalen Kanal entspricht. Das Gesundheitswesen und die Biowissenschaften sind die schnellsten Wachstumstreiber und steuern auf eine CAGR von 18,55 % zu, dank Mandaten für elektronische Gesundheitsakten und der Ausweitung der Telemedizin. Der Einzelhandel verlässt sich auf Cloud-Elastizität für die Bewältigung von Spitzensaisonverkehr, während Behörden des öffentlichen Sektors in sichere Bürgerserviceportale investieren.

Hersteller integrieren IoT-Feeds mit prädiktiven Anlagenwartungsmodellen und benötigen skalierbare Analyse-Backends. Energieversorger verbinden verteilte erneuerbare Anlagen mit Cloud-Steuerungsebenen für den Echtzeit-Netzausgleich. Jede Branche steht vor einzigartigen Compliance- und Integrationsaufgaben, was Dienstleister dazu veranlasst, branchenspezifische Beschleuniger zu entwickeln, die Migrations-Lernkurven abflachen.

Geografische Analyse

Nordamerika erfasste 37,10 % der Ausgaben im Jahr 2025, verankert durch frühe Einführer, die sich nun auf KI-Optimierung und Multi-Cloud-Kostensteuerung konzentrieren. Die Vereinigten Staaten führen durch föderale Cloud-Programme wie das Modernisierungsbudget von 8,3 Milliarden USD, während Kanada und Mexiko verbesserte Netzwerkinfrastrukturen nutzen, um die Einführung zu beschleunigen. In der gesamten Region integrieren Unternehmen prädiktive Workload-Platzierungsmaschinen, um Verbrauchsmodelle zu verfeinern und Egress-Gebühren zu senken, was Nordamerikas Position im Kern des Marktes für Cloud-Migrationsdienste stärkt.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 18,15 % verzeichnen, angetrieben durch staatliche Mittel für die digitale Transformation und Investitionen von Hyperscalern. Microsoft reservierte 2,9 Milliarden USD für den Ausbau von Rechenzentren in Japan und demonstrierte damit Vertrauen in Japans Cloud-Entwicklung. Indien ist auf dem Weg zu einem Cloud-Sektor von 25,5 Milliarden USD bis 2028, was eine weitreichende Modernisierung in den Bereichen BFSI, Einzelhandel und Regierung widerspiegelt. Chinas inländische Anbieter, unterstützt durch Datenlokalisierungsregeln, bauen weiterhin Marktanteile durch maßgeschneiderte souveräne Angebote aus. Die vielfältige regulatorische Landschaft der Region prägt ein Flickenteppich aus hybriden und Multi-Cloud-Designs, die Migrationsunternehmen navigieren müssen.

Europa verbindet stetiges Wachstum mit strengen Datensouveränitätskontrollen. Deutschland und das Vereinigte Königreich bleiben die größten Einführer, doch Frankreich und Spanien fördern souveräne Cloud-Rahmenwerke, die inländische Anbieter stärken. Die DSGVO-Durchsetzung erfordert eine sorgfältige Residenzkartierung und Verschlüsselungssteuerung bei jedem Projekt. Infolgedessen dominieren hybride Strategien, die es ermöglichen, sensible Workloads auf nationalem Boden zu halten, während Analyse- und KI-Aufgaben skalierbare regionale Knoten nutzen. Diese Dynamik wird Europas Migrationsprofil während des gesamten Prognosezeitraums fest an compliance-orientierte Architekturen binden.

Wettbewerbslandschaft

Die strukturelle Beschaffenheit des Marktes ist mäßig fragmentiert. Amazon Web Services, Microsoft Azure und Google Cloud Platform bilden das Rückgrat für die meisten Unternehmensmigrationsprojekte, doch branchenspezifische Integratoren und Boutique-Beratungsunternehmen gedeihen, indem sie Legacy- und regulatorische Schmerzpunkte lösen. Oracle sicherte sich einen Cloud-Vertrag, der ab dem Geschäftsjahr 2028 potenziell mehr als 30 Milliarden USD jährlich einbringen könnte, was das Ausmaß der Unternehmensverpflichtungen signalisiert. IBMs Übernahme von HashiCorp für 6,4 Milliarden USD zielt darauf ab, die Hybrid-Cloud-Automatisierung zu verbessern, während kleinere Akteure wie HYCU Datenmobilitätsplattformen erweitern, um Bedenken hinsichtlich Anbieterabhängigkeit zu mildern.

Strategische Themen konzentrieren sich auf KI-gestützte Refaktorierung, Multi-Cloud-Richtlinienorchestrierung und Edge-Cloud-Konvergenz. Anbieter differenzieren sich durch automatisierte Code-Konvertierung, Zero-Trust-Sicherheitsüberlagerungen und prädiktive Kostenoptimierungsmaschinen. Spezialisierte Unternehmen haben verteidigungsfähige Nischen in der Mainframe-Modernisierung und der Gesundheits-Compliance geschaffen, Bereiche, in denen Domänenwissen die reine Skalierung übertrifft. Der Preiswettbewerb intensiviert sich bei generischen Lift-and-Shift-Arbeiten, während beratende Engagements mit regulierten Workloads oder umfangreicher Refaktorierung Prämienmargen erzielen.

Die Fusionen- und Übernahmedynamik soll anhalten, da Hyperscaler und globale Systemintegratoren Nischen-Tooling erwerben, um Fähigkeitslücken zu schließen und die Zeit bis zur Wertschöpfung bei großen Deals zu verkürzen. Gleichzeitig senken Open-Source-Frameworks für Bereitstellung und Richtlinienverwaltung die Einstiegshürden für neue Marktteilnehmer, was sicherstellt, dass der Markt für Cloud-Migrationsdienste wettbewerbsfähig bleibt, während er sich an der Spitze schrittweise konsolidiert.

Marktführer im Bereich Cloud-Migrationsdienste

Accenture plc

Amazon Web Services Inc.

Cisco Systems Inc.

Cognizant Technology Solutions Corporation

DXC Technology Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: TIS unterstützte Meidensha bei der Migration seines Notfallwiederherstellungsstandorts auf Oracle Cloud Infrastructure und senkte die Kosten um 50 %, während die Stabilität über den Oracle Exadata-Datenbankdienst aufrechterhalten wurde

- Juli 2025: Zscaler ermöglichte ADK Holdings den Wechsel zu einem cloudbasierten IT-Stack und verkürzte die Helpdesk-Reaktionszeit für 3.000 Mitarbeiter in 20 Büros um 50 %

- Juli 2025: Oracle kündigte einen zukünftigen Cloud-Vertrag an, der voraussichtlich mehr als 30 Milliarden USD jährlich einbringen wird, wobei der MultiCloud-Datenbankumsatz um über 100 % gestiegen ist

- Juni 2025: Infomart migrierte seine B2B-Plattform auf Oracle Cloud Infrastructure und erzielte eine Reduzierung der Rechenzentrumkosten um 38 % durch OCI GoldenGate-Replikation.

Berichtsumfang des globalen Marktes für Cloud-Migrationsdienste

Cloud-Migrationsdienste umfassen die Verlagerung von Anwendungen, Daten und anderen Geschäftselementen in eine Cloud-Computing-Umgebung. Es gibt verschiedene Arten von Cloud-Dienstmigrationen, die ein Unternehmen durchführen kann. Ein Standardmodell ist die Übertragung von Daten und Anwendungen von einem lokalen, unternehmenseigenen Rechenzentrum in die öffentliche Cloud. Eine Cloud-Migration könnte jedoch auch die Verlagerung von Daten und Anwendungen von einer Cloud-Plattform oder einem Anbieter zu einem anderen umfassen – ein Modell, das als Cloud-zu-Cloud-Migration bekannt ist. Die Studie hat sich auf die Trendanalyse der Einführung öffentlicher, hybrider und privater Clouds für die Cloud-Migration und die Art der von den Anbietern auf dem Markt bereitgestellten Dienste für die Anwendung in einer breiten Palette von Endnutzerbranchen weltweit konzentriert. Die Marktschätzungen geben die Einnahmen an, die aus Cloud-Migrationsdiensten (der Umzug von lokaler oder Legacy-Infrastruktur in die Cloud) erzielt werden, die von Unternehmen in verschiedenen Regionen genutzt werden.

Der Markt für Cloud-Migrationsdienste ist segmentiert nach Bereitstellungstyp (öffentlich, privat und hybrid), nach Unternehmensgröße (KMU und große Unternehmen), nach Dienstleistungstyp (PaaS, IaaS und SaaS), nach Endnutzerbranche (BFSI, Gesundheitswesen, Einzelhandel, Regierung, IT und Telekommunikation, Fertigung und andere Endnutzerbranchen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten & Afrika). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Öffentliche Cloud |

| Private Cloud |

| Hybride Cloud |

| Multi-Cloud |

| Kleine und mittlere Unternehmen (KMU) |

| Große Unternehmen |

| Infrastruktur als Dienstleistung (IaaS) |

| Plattform als Dienstleistung (PaaS) |

| Software als Dienstleistung (SaaS) |

| Lift-and-Shift (Re-Hosting) |

| Re-Plattformierung |

| Refaktorierung / Neuarchitektur |

| Ersatz (SaaS-Substitution) |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Nach Bereitstellungstyp | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybride Cloud | |||

| Multi-Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Große Unternehmen | |||

| Nach Dienstleistungstyp | Infrastruktur als Dienstleistung (IaaS) | ||

| Plattform als Dienstleistung (PaaS) | |||

| Software als Dienstleistung (SaaS) | |||

| Nach Migrationsansatz | Lift-and-Shift (Re-Hosting) | ||

| Re-Plattformierung | |||

| Refaktorierung / Neuarchitektur | |||

| Ersatz (SaaS-Substitution) | |||

| Nach Endnutzerbranche | Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| IT und Telekommunikation | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Cloud-Migrationsdienste?

Die Marktgröße für Cloud-Migrationsdienste beträgt im Jahr 2026 0,38 Billionen USD und soll bis 2031 auf 1,30 Billionen USD ansteigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die hybride Cloud führt das Wachstum mit einer CAGR von 18,35 % bis 2031 an, da Unternehmen die Workload-Platzierung mit Latenz-, Compliance- und Kostenzielen in Einklang bringen.

Warum setzen KMU zunehmend auf Cloud-Migrationsdienste?

Automatisierte Toolchains und abgestufte Servicemodelle senken technische Hürden und Kosten, sodass KMU unternehmensgerechte Fähigkeiten nutzen können, während sie eine CAGR von 17,65 % antreiben.

Wie behindern regulatorische Bedenken die Einführung?

Datensouveränitätsmandate wie die DSGVO erschweren die Compliance und zwingen Unternehmen, hybride oder souveräne Lösungen zu entwickeln, die Migrationszeitpläne verlangsamen.

Welche Auswirkungen wird generative KI auf zukünftige Migrationen haben?

KI-gestützte Code-Analyse- und Refaktorierungstools reduzieren den Modernisierungsaufwand und beschleunigen den Übergang von Lift-and-Shift zu Cloud-nativen Architekturen, die bis 2031 voraussichtlich dominieren werden.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 18,15 % verzeichnen, angetrieben durch staatliche Investitionen und den Ausbau von Hyperscale-Kapazitäten.

Seite zuletzt aktualisiert am: