Vitaminmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

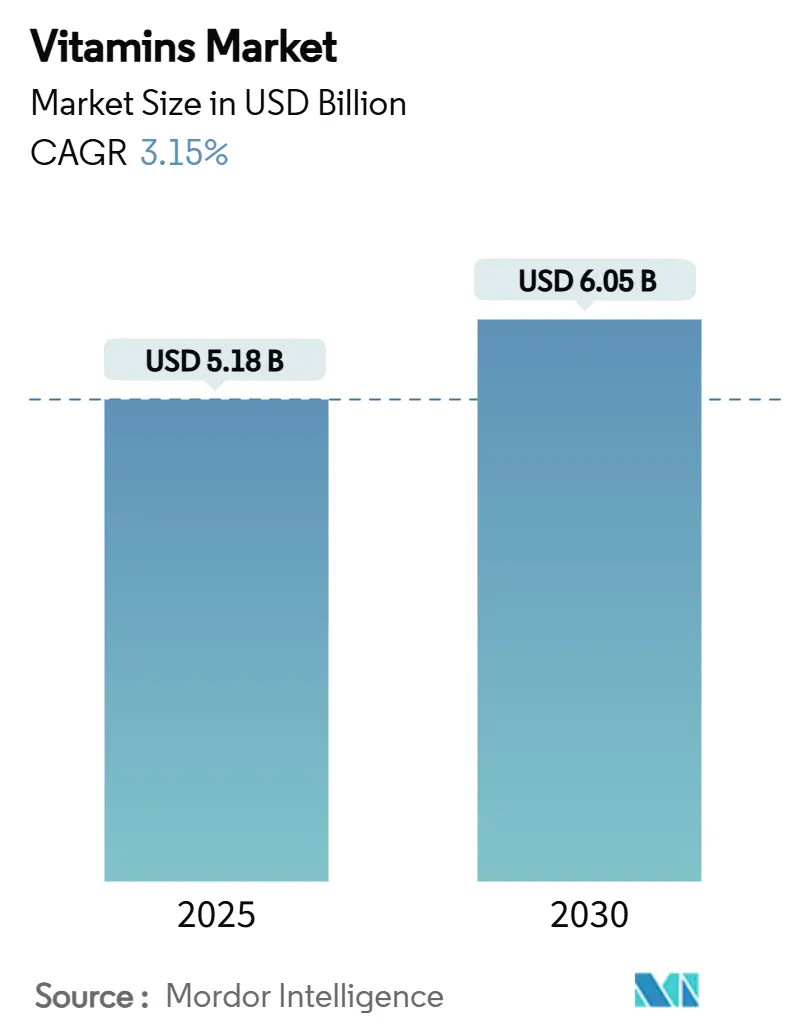

| Marktgröße (2025) | 5.18 Milliarden US-Dollar |

| Marktgröße (2030) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vitaminmarkt Analyse von Mordor Intelligence

Es wird erwartet, dass die Größe des Vitaminmarktes von 5,18 Milliarden USD im Jahr 2025 auf 6,05 Milliarden USD bis 2030 wächst, bei einer CAGR von 3,15 %. Der Markt vollzieht einen Wandel von traditionellen volumenbasierten Verkaufsstrategien hin zu anspruchsvollen wertorientierten Ansätzen durch fortschrittliche Biotechnologieanwendungen, Präzisionsfermentationstechniken und die Entwicklung von Clean-Label-Produkten. Eine verstärkte globale Regulierungsaufsicht hat Unternehmen dazu veranlasst, umfassende Rückverfolgbarkeitssysteme und strenge Quellauthentifizierungsprotokolle einzuführen. Premiumprodukte gewinnen erheblich an Dynamik, insbesondere in den Segmenten funktionelle Lebensmittel, Getränke und Nutricosmetics, wo Verbraucher zunehmend wissenschaftlich validierte Lösungen für die Optimierung der Stoffwechselgesundheit, die Stärkung des Immunsystems und Beauty-from-Within-Anwendungen bevorzugen. Während die Konsolidierung der Lieferkette in der gesamten Branche voranschreitet, unterhalten Unternehmen robuste Innovationsprogramme, um kritische Herausforderungen zu bewältigen, darunter Verbesserungen der Bioverfügbarkeit, Maßnahmen zur Fälschungsprävention und Anforderungen an eine nachhaltige Rohstoffbeschaffung.

Wichtigste Erkenntnisse des Berichts

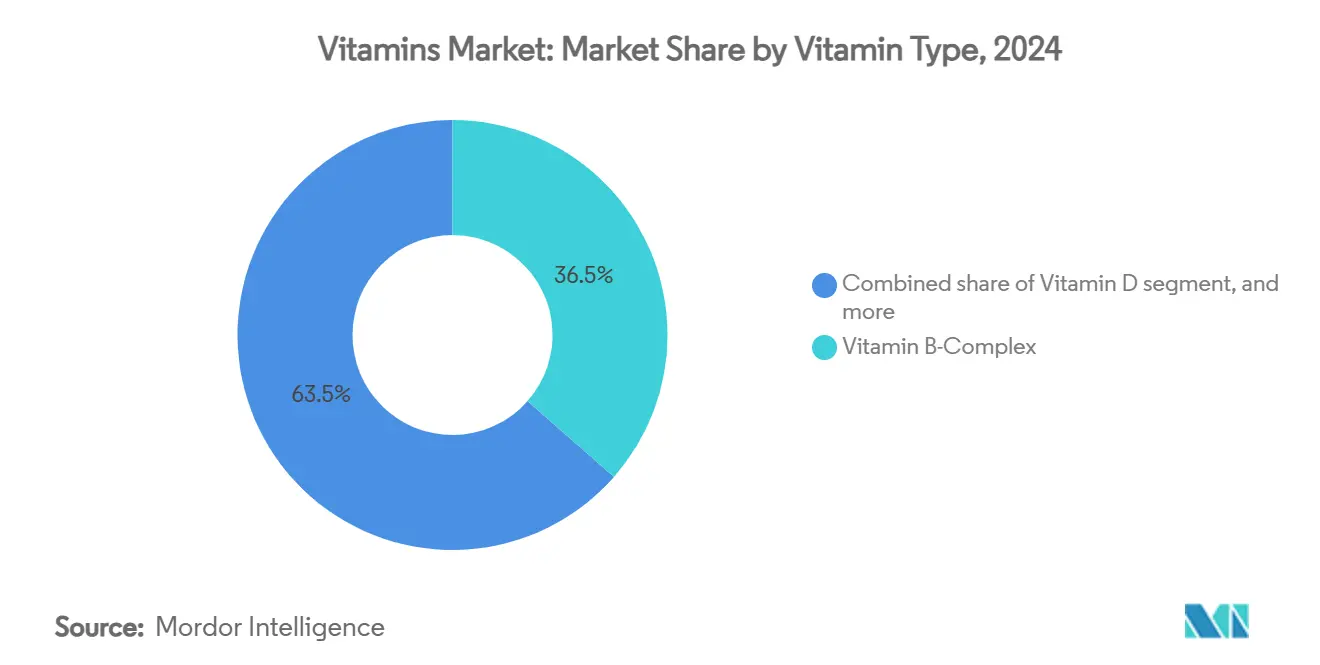

- Nach Vitamintyp hielt Vitamin-B-Komplex im Jahr 2024 einen Marktanteil von 36,48 % am Vitaminmarkt, und Vitamin D wird voraussichtlich bis 2030 mit einer CAGR von 9,81 % wachsen.

- Nach Quelle erfasste das synthetische Segment im Jahr 2024 einen Anteil von 64,71 %, während natürliche Quellen bis 2030 mit einer CAGR von 11,28 % expandieren sollen.

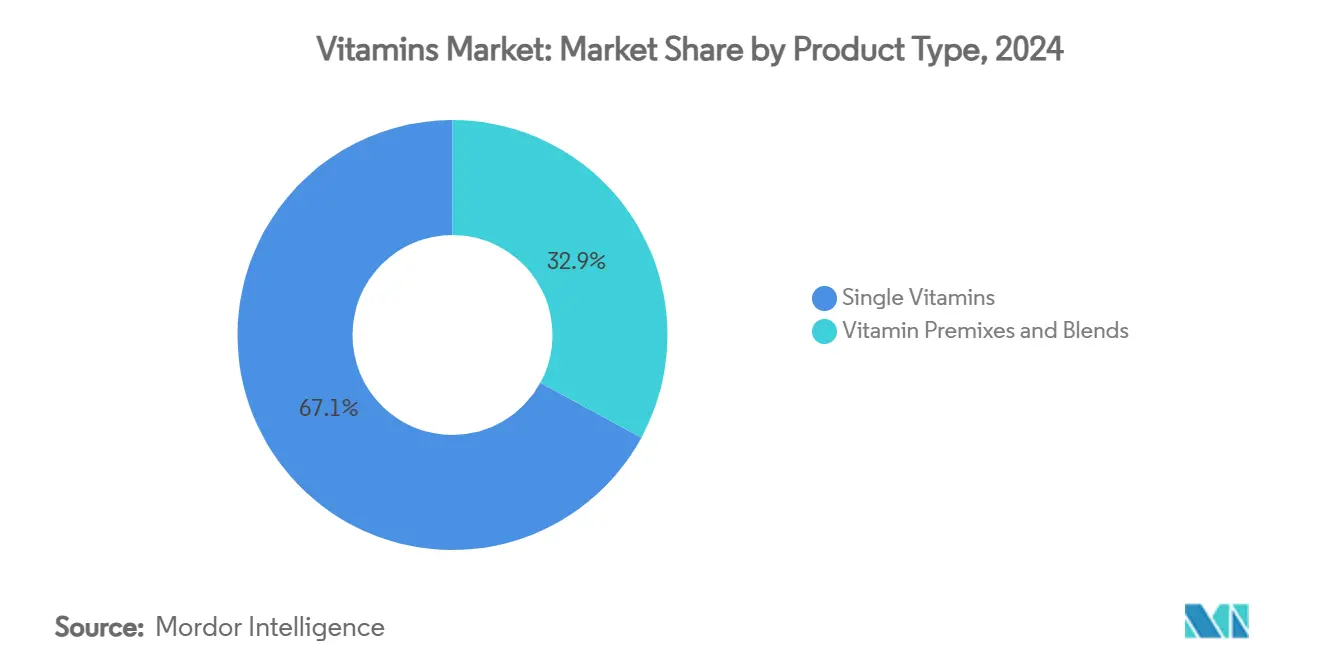

- Nach Produkttyp führte das Segment der Einzelvitamine mit einem Anteil von 67,08 % im Jahr 2024; Vitaminpremixe und -mischungen werden voraussichtlich mit einer CAGR von 7,89 % über 2025–2030 steigen.

- Nach Form entfielen auf Pulver im Jahr 2024 ein Anteil von 71,23 %, und Flüssigkeiten werden voraussichtlich bis 2030 mit einer CAGR von 10,87 % zulegen.

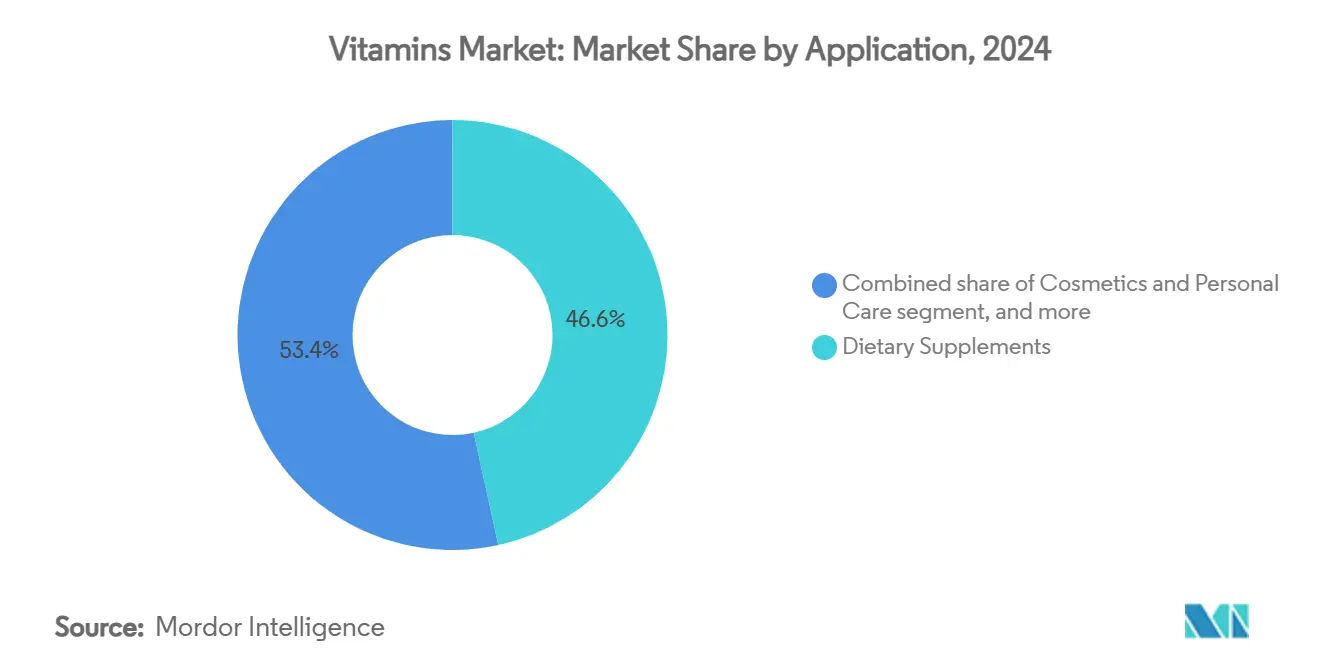

- Nach Anwendung hielten Nahrungsergänzungsmittel im Jahr 2024 einen Anteil von 46,58 %, während Kosmetik- und Körperpflegeanwendungen im Prognosezeitraum voraussichtlich eine CAGR von 9,32 % verzeichnen werden.

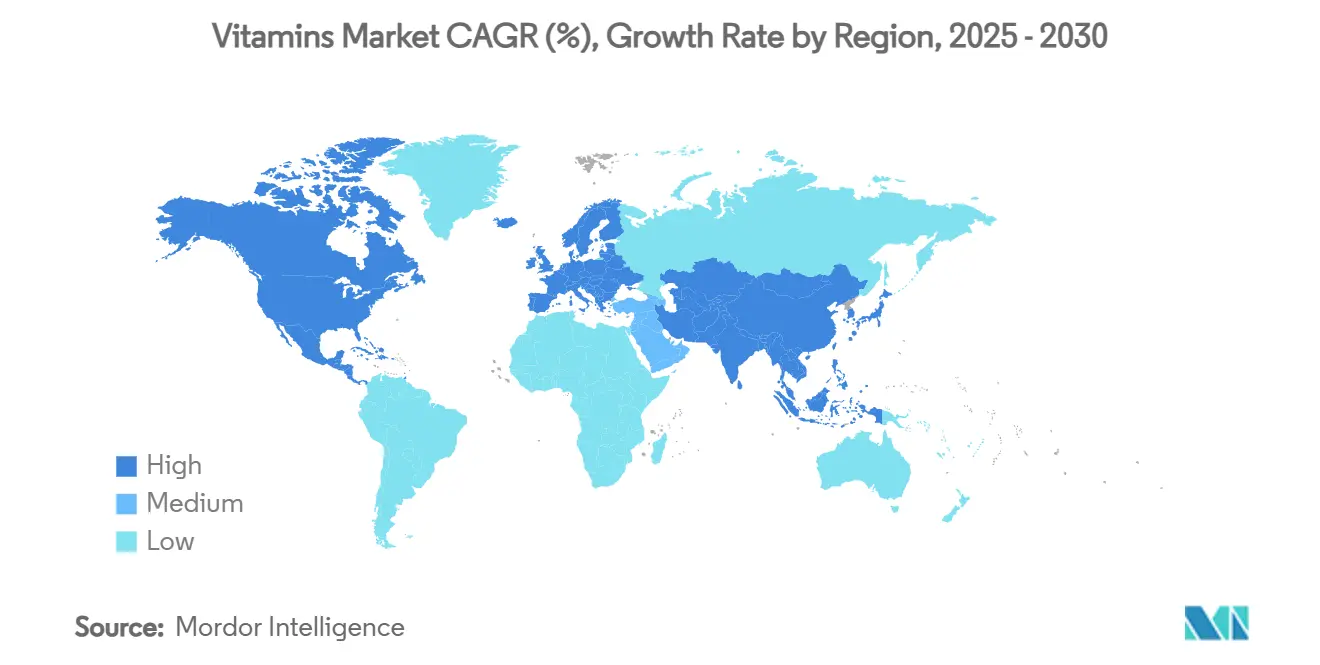

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 37,48 % im Jahr 2024; die Region Naher Osten und Afrika wird mit einer CAGR von 8,08 % bis 2030 der am schnellsten wachsende Markt sein.

Globale Vitaminmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von funktionellen Lebensmitteln und Getränken | +0.8% | Global, mit starker Dynamik in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf präventive Gesundheitsversorgung | +0.6% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung und altersbezogener Ernährungsbedarf | +0.5% | Global, mit Schwerpunkt in Japan, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Erhöhte Prävalenz von Vitaminmangel | +0.4% | Global, mit stärkerer Auswirkung in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Anti-Aging- und Beauty-from-Within-Lösungen | +0.3% | Nordamerika, Europa und städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regierungsinitiativen und Anreicherungsprogramme | +0.2% | Entwicklungsmärkte in Asien-Pazifik, Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von funktionellen Lebensmitteln und Getränken

Die globale Nachfrage nach Vitaminzutaten, Premixen und maßgeschneiderten Nährstofflösungen steigt aufgrund des Wandels hin zu funktionellen Lebensmitteln und Getränken. Laut dem Bericht von Glanbia Nutritionals aus dem Jahr 2023 bevorzugen 72 % der Verbraucher funktionelle Getränke mit zusätzlichem gesundheitlichem Nutzen, während 44 % aktiv nach Produkten mit natürlichen Zutaten suchen[1]Quelle: Glanbia Nutritionals, Europäische Einblicke in den Markt für funktionelle Getränke 2023,

glanbianutritionals.com. Dieser Trend schafft Möglichkeiten für Zutatenhersteller und Auftragshersteller, Produktinnovationen zu unterstützen. Neue Produkteinführungen weltweit integrieren Vitamine, um auf Trends wie gesundes Altern, Immunität, Energie und Beauty-from-Within abzuzielen. Verbraucher der Generation Z und Millennials treiben diese Nachfrage durch ihre Präferenz für vitaminangereicherte funktionelle Lebensmittel und Getränke an, die mit ihren Wellness-Zielen übereinstimmen. Unternehmen erweitern ihr Produktangebot, um dieser Nachfrage gerecht zu werden. Im Oktober 2023 führte PLAYR1 funktionelle Getränke ein, die Vitamine, Mineralien, Elektrolyte und pharmazeutisch-qualitative Nutrazeutika wie Vitamin-B-Komplex enthalten, ohne künstliche Süßungsmittel, Farbstoffe oder zugesetzten Zucker. Diese Produkteinführungen ermutigen Getränkehersteller und Lebensmittelverarbeiter, mit B2B-Vitaminlieferanten für hochwertige, stabile und anpassbare Vitaminlösungen zusammenzuarbeiten, was zum Marktwachstum in der gesamten Lieferkette beiträgt.

Wachsender Fokus auf präventive Gesundheitsversorgung

Die Inflation der Gesundheitskosten und die alternde Bevölkerung treiben einen Wandel hin zu präventiven Ernährungsstrategien voran, wobei die Vitaminsupplementierung als kosteneffektive Maßnahme zur Reduzierung des Risikos chronischer Krankheiten in den Vordergrund tritt. Im Jahr 2023 erreichten die nationalen Gesundheitsausgaben der USA 17,6 % des BIP, was sowohl einen Anstieg gegenüber dem Vorjahr markiert als auch die USA als den höchsten Gesundheitsausgaben unter den entwickelten Nationen im Verhältnis zum BIP etabliert. Dieser wirtschaftliche Druck zwingt Gesundheitssysteme und politische Entscheidungsträger, Prävention gegenüber Behandlung zu betonen, was Vitamine als praktische, skalierbare Lösungen in den Vordergrund rückt. Medizinische Empfehlungen validieren den Einsatz von Vitaminen in der Präventivmedizin und wandeln ihn von einem diskretionären Wellness-Ausgabe zu einer wesentlichen Gesundheitsversorgung um, was besonders wichtig ist, da Gesundheitssysteme mit begrenzten Ressourcen umgehen. Arbeitgeber integrieren Vitaminsupplementierung in betriebliche Wellness-Programme, um Gesundheitskosten zu senken und die Produktivität der Belegschaft zu verbessern. Das nach der Pandemie gestiegene Gesundheitsbewusstsein hat die Vitaminsupplementierung von einer optionalen Lifestyle-Wahl zu einem grundlegenden Bestandteil des persönlichen Gesundheitsmanagements gewandelt. Diese Faktoren steigern die Nachfrage in der gesamten B2B-Vitaminlieferkette, wobei Hersteller und Zutatenhersteller zusammenarbeiten, um Lösungen zu entwickeln, die diesem präventiven Gesundheitstrend gerecht werden.

Wachsende geriatrische Bevölkerung und altersbezogener Ernährungsbedarf

Das Wachstum der globalen älteren Bevölkerung ist ein bedeutender Treiber für den Vitaminmarkt und beeinflusst Ernährungsbedarfsmuster und Verbraucherpräferenzen. Laut dem Weltwirtschaftsforum wird die globale Bevölkerung im Alter von 65 Jahren und älter bis 2050 voraussichtlich 1,6 Milliarden erreichen, was die aktuellen Zahlen verdoppelt, wobei Asien den größten demografischen Wandel erlebt. Länder wie Südkorea, Hongkong und Japan werden voraussichtlich bis zur Mitte des Jahrhunderts fast 40 % ihrer Bevölkerung im Alter von 65 Jahren oder älter haben[2]Quelle: Weltwirtschaftsforum, Die ältesten Bevölkerungen der Welt,

weforum.org. Diese demografische Transformation gestaltet Gesundheitssysteme und Märkte für Nahrungsergänzungsmittel in diesen Regionen um. Die zunehmende ältere Bevölkerung korreliert mit höheren Raten chronischer Erkrankungen, einschließlich Osteoporose, Herz-Kreislauf-Erkrankungen und kognitivem Abbau, die etablierte Ernährungsverbindungen aufweisen. Vitamine, darunter Vitamin D, Kalzium, B-Komplex und Antioxidantien, sind essenziell für Knochengesundheit, Immunität, Energiestoffwechsel und Gehirnfunktion. Dies hat die Nachfrage nach vitaminangereicherten funktionellen Lebensmitteln, Getränken und Nahrungsergänzungsmitteln für ältere Erwachsene erhöht. Das wachsende Bewusstsein für präventive Gesundheitsversorgung unter der alternden Bevölkerung hat den Markt für spezialisierte Vitaminformulierungen und altersspezifische Ernährungsprodukte weiter gestärkt.

Erhöhte Prävalenz von Vitaminmangel

Der globale Vitaminmarkt expandiert weiterhin aufgrund anhaltender Vitaminmängel und Unterernährung weltweit. Im Jahr 2023 erreichte die globale Unterernährung 9,1 %, wobei Subsahara-Afrika mit 23,2 % seiner Bevölkerung die höchste Rate verzeichnete. Diese Statistiken unterstreichen den Bedarf an Ernährungsinterventionen, um sowohl direkte Mängel als auch den verborgenen Hunger

zu bekämpfen, bei dem Personen ausreichend Kalorien aufnehmen, aber an essenziellen Mikronährstoffen mangeln. Das Vitamin- und Mineralstoff-Ernährungsinformationssystem der WHO dokumentiert erhebliche Mikronährstoffmängel in entwickelten und sich entwickelnden Volkswirtschaften und unterstützt nationale und privatwirtschaftliche Supplementierungsprogramme. Mehrere Faktoren tragen zu diesen Mängeln bei, darunter innenraumorientierte Arbeitsumgebungen, die die Vitamin-D-Synthese einschränken, ein erhöhter Konsum von verarbeiteten Lebensmitteln und restriktive Ernährungsmuster. Diese Elemente schaffen eine konsistente Marktnachfrage unabhängig von wirtschaftlichen Bedingungen. Die erhöhte Verfügbarkeit von Diagnosetests hat die Identifizierung von Mängeln verbessert und die Nachfrage nach therapeutischer und Erhaltungssupplementierung gesteigert. Medizinische Fachkräfte erkennen Vitaminmängel nun als kontrollierbare Risikofaktoren für chronische Krankheiten an, was zu mehr Verschreibungen und Empfehlungen führt. Diese Entwicklungen schaffen erhebliche B2B-Möglichkeiten in der gesamten Lieferkette, da Zutatenhersteller, Auftragshersteller und Markeninhaber auf die globale Nachfrage nach vitaminangereicherten Produkten reagieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und verfälschte Produkte | -0.4% | Global, mit Schwerpunkt in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Rohstoffengpässe | -0.3% | Global, mit besonderer Auswirkung auf China-abhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Stabilitätsherausforderungen für bestimmte Vitamine | -0.2% | Global, alle Marktsegmente betreffend | Langfristig (≥ 4 Jahre) |

| Verbraucherermüdung gegenüber Pillenlast und Vitaminskepsis | -0.1% | Entwickelte Märkte, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und verfälschte Produkte

Der globale Vitaminmarkt steht vor erheblichen Herausforderungen durch gefälschte und verfälschte Produkte, die das Verbrauchervertrauen untergraben und Probleme bei der Einhaltung von Vorschriften verursachen. Trotz der Durchsetzungsbemühungen von Regulierungsbehörden wie der FDA beeinträchtigen die umfangreichen internationalen Fälschernetzwerke weiterhin die Produktintegrität in allen Märkten. Regionen mit begrenzter Regulierungsaufsicht, insbesondere in Entwicklungsländern, sind erhöhten Risiken ausgesetzt. Preissensible Verbraucher in diesen Gebieten kaufen häufig bei nicht verifizierten Quellen, was ihre Exposition gegenüber unsicheren oder minderwertigen Produkten erhöht. Der Aufstieg des E-Commerce hat dieses Problem weiter verkompliziert, da Fälscher ausgefeilte Verpackungs- und Etikettierungstechniken verwenden, die die Erkennung sowohl für Verbraucher als auch für Händler erschweren. Das erweiterte Programm der FDA zur Inspektion ausländischer Einrichtungen stellt einen Schritt zur Stärkung der Marktsicherheitsvorkehrungen dar. Die komplexe und globale Natur der Vitaminlieferketten schafft jedoch anhaltende Durchsetzungsherausforderungen. Wirksame Lösungen erfordern koordinierte internationale Regulierungsbemühungen und die Implementierung von Rückverfolgbarkeitstechnologien, einschließlich Serialisierungs- und Blockchain-Systemen.

Lieferkettenunterbrechungen und Rohstoffengpässe

Der globale Vitaminmarkt erlebt erhebliche Herausforderungen aufgrund von Lieferkettenschwachstellen und Rohstoffbeschränkungen, die zu Preisvolatilität und Marktunsicherheit führen. Chinas dominante Stellung in der Vitaminproduktion, insbesondere für Vitamine C, E und B-Komplex, macht den Markt anfällig für Störungen durch geopolitische Spannungen, politische Änderungen und Umweltvorschriften. Die Einführung strengerer Umweltaufsicht in China hat die Produktionsbeschränkungen erhöht, während steigende Arbeits- und Versandkosten weiterhin die Lieferkettenökonomie und die globale Preisgestaltung beeinflussen. Die Explosion und der Brand im Jahr 2024 in der BASF-Anlage in Ludwigshafen störten die globalen Versorgungen von Vitaminen A, E und Carotinoiden, wobei die Erholung im Jahr 2025 begann[3]Quelle: BASF, BASF erklärt höhere Gewalt für ausgewählte Vitamin-A-, Vitamin-E- und Carotinoidprodukte sowie ausgewählte Aromainhaltstoffe,

basf.com. Dieser Vorfall verdeutlichte die Anfälligkeit des Marktes gegenüber konzentrierten Produktionsanlagen, indem er mehrere Industrien betraf, die von diesen Mikronährstoffen abhängig sind. Produktionsvorfälle, einschließlich Werksbrände und Wartungsabschaltungen, verursachen weiterhin Versorgungsengpässe und Preiserhöhungen, insbesondere auf den Märkten für Vitamin E. Als Reaktion auf diese anhaltenden Herausforderungen setzt sich die American Feed Industry Association für eine Ausweitung der inländischen Vitaminproduktion ein, um die Widerstandsfähigkeit und Stabilität der Lieferkette zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vitamintyp: Dominanz des B-Komplexes inmitten der Beschleunigung von Vitamin D

Vitamin-B-Komplex hält im Jahr 2024 einen Marktanteil von 36,48 % und behauptet seine dominante Stellung aufgrund des gestiegenen Bewusstseins für Stoffwechselgesundheit und Energiestoffwechselbedarf in verschiedenen demografischen Gruppen. Die Stärke des Segments ergibt sich aus seinen vielfältigen Anwendungen, die von grundlegenden Nahrungsergänzungsmitteln bis hin zu spezialisierten Formulierungen für neurologische und kardiovaskuläre Gesundheit reichen. Vitamin D weist mit einer prognostizierten CAGR von 9,81 % bis 2030 das höchste Wachstumspotenzial auf, angetrieben durch Initiativen zur Bewusstseinsbildung über Mangelzustände und Forschungsergebnisse, die seine Vorteile für das Immunsystem belegen.

Vitamin C steht unter Marktdruck durch Überkapazitäten und Preiswettbewerb, während die Vitamin-A-Produktion mit Einschränkungen durch Lieferkettenprobleme und regulatorische Anforderungen konfrontiert ist. Die Vitamin-E-Preise bleiben aufgrund von Angebots-Nachfrage-Lücken instabil, wobei die Produktion auf ausgewählte globale Anlagen beschränkt ist. Vitamin K, obwohl ein kleineres Segment, zeigt Wachstumspotenzial in Anwendungen für die Knochengesundheit und in der kardiovaskulären Gesundheitsforschung. Das Segment „Sonstige” umfasst neue Vitaminformen und Verabreichungssysteme, die auf Verbesserungen der Bioverfügbarkeit abzielen, was den Wandel der Branche hin zu verbesserter Produktwirksamkeit gegenüber der Grundproduktion verdeutlicht.

Nach Quelle: Synthetische Stabilität gegenüber natürlicher Dynamik

Das synthetische Quellsegment hält im Jahr 2024 einen Marktanteil von 64,71 %, unterstützt durch eine etablierte Fertigungsinfrastruktur, Skaleneffekte und erhebliche Kostenvorteile für großmaßstäbliche Anwendungen in der Pharma- und Lebensmittelindustrie. Das Segment der natürlichen Quellen wächst bis 2030 mit einer CAGR von 11,28 %, angetrieben durch die steigende Verbrauchernachfrage nach Clean-Label-Produkten, Gesundheitsbewusstsein und Premium-Positionierungsstrategien in entwickelten Märkten. Verbraucher zeigen eine erhöhte Bereitschaft, höhere Preise für natürliche Produkte zu zahlen, trotz ähnlicher Bioverfügbarkeit wie synthetische Alternativen, hauptsächlich aufgrund wahrgenommener gesundheitlicher Vorteile und Umweltüberlegungen.

Pflanzlich gewonnene natürliche Vitamine gewinnen Marktanteile aufgrund von Nachhaltigkeitsvorteilen, geringeren Umweltauswirkungen und Kompatibilität mit vegetarischen und veganen Ernährungsweisen, während tierisch gewonnene Quellen mit Herausforderungen durch ethische Konsumtrends und wachsende Bedenken hinsichtlich industrieller Landwirtschaftspraktiken konfrontiert sind. Die Marktunterscheidung zwischen synthetischen und natürlichen Quellen verlagert sich hin zu nachhaltigen gegenüber konventionellen Produktionsmethoden, da biotechnologische Fortschritte eine natürliche Klassifizierung durch neue Herstellungsprozesse ermöglichen, einschließlich Fermentations- und bioidentischer Synthesetechniken.

Nach Produkttyp: Einzelvitamine führen, während Premixe beschleunigen

Einzelvitaminzutaten halten im Jahr 2024 einen dominanten Marktanteil von 67,08 %, angetrieben durch den grundlegenden Bedarf an gezielten Ernährungsinterventionen und therapeutischen Anwendungen, die eine präzise Dosierung erfordern. Dieses Segment behauptet seine starke Position, da spezifische Vitaminmängel und therapeutische Bedürfnisse weiterhin eine erhebliche Nachfrage generieren, selbst inmitten der wachsenden Beliebtheit umfassender Ernährungslösungen. Vitaminpremixe und -mischungen werden voraussichtlich bis 2030 mit einer CAGR von 7,89 % wachsen, da Hersteller nach optimierten Beschaffungs- und Formulierungsprozessen suchen, um die Komplexität zu reduzieren und die Qualitätskontrolle zu verbessern.

Die Expansion des Premix-Segments wird durch die Übernahme von schlüsselfertigen Lösungen durch die Lebensmittel- und Getränkeindustrie unterstützt, die konsistente Anreicherungsniveaus bieten und gleichzeitig Formulierungsrisiken minimieren. Hersteller nutzen maßgeschneiderte Premix-Lösungen, um Produkte mit proprietären Vitaminkombinationen zu entwickeln, die auf spezifische Verbraucherbedürfnisse abzielen, von der Immununterstützung bis zur kognitiven Gesundheit. Der Fokus von DSM-Firmenich auf maßgeschneiderte Premix-Lösungen veranschaulicht, wie Branchenführer Formulierungsexpertise nutzen, um in höherwertige Marktsegmente zu expandieren. Das Wachstum der personalisierten Ernährung stärkt das Premix-Segment weiter, da Unternehmen spezialisierte Formulierungen für bestimmte demografische Gruppen, Gesundheitszustände und Lebensstilbedürfnisse entwickeln.

Nach Form: Dominanz von Pulver durch Flüssigkeitsinnovation herausgefordert

Pulverformulierungen halten im Jahr 2024 einen Marktanteil von 71,23 %, aufgrund ihrer überlegenen Stabilität, Kosteneffizienz und gut etablierten Fertigungsinfrastruktur, die eine großmaßstäbliche Produktion unterstützt. Die Dominanz des Pulversegments ergibt sich aus seiner Vielseitigkeit in mehreren Anwendungen, von der direkten Nahrungsergänzung bis hin zu umfassenden Lebensmittelanreicherungsprogrammen, bei denen Produktstabilität und verlängerte Haltbarkeit wesentliche Faktoren sind. Das Segment profitiert von vereinfachten Lageranforderungen, reduzierten Transportkosten und effizienten Schüttguthandhabungsfähigkeiten.

Flüssigformulierungen wachsen bis 2030 mit einer CAGR von 10,87 %, angetrieben durch verbesserte Bioverfügbarkeitsanforderungen und die steigende Verbrauchernachfrage nach bequemen Verabreichungsformaten. Die Expansion des Flüssigsegments ist besonders in pharmazeutischen und kosmetischen Anwendungen bemerkenswert, wo schnelle Absorption und präzise Dosierung essenziell sind, insbesondere in pädiatrischen und geriatrischen Märkten, wo Flüssigformen leichter einzunehmen sind. Dieses Wachstum wird durch Innovationen in Stabilisierungstechnologien und Verpackungslösungen weiter unterstützt, die die Produkthaltbarkeit verlängern.

Nach Anwendung: Nahrungsergänzungsmittel dominieren, während Kosmetik aufsteigt

Nahrungsergänzungsmittel halten im Jahr 2024 einen Marktanteil von 46,58 % und repräsentieren die etablierte Position des Segments und die weitverbreitete Verbraucherakzeptanz über Altersgruppen, Einkommensniveaus und Gesundheitsbewusstseinsniveaus hinweg. Diese Dominanz spiegelt die wesentliche Rolle von Vitaminen bei der Behebung von Ernährungsmängeln, der Unterstützung der Immunfunktion, der Erhaltung der Knochengesundheit und der Förderung des allgemeinen Wohlbefindens wider. Das Segment Kosmetik und Körperpflege wird voraussichtlich bis 2030 mit einer CAGR von 9,32 % wachsen, unterstützt durch die steigende Nachfrage nach Nutricosmetics, die Vitamine für Hautgesundheit, Haarvitalität, Nagelstärke und Anti-Aging-Vorteile integrieren.

Das Segment Lebensmittel und Getränke expandiert durch funktionelle Lebensmitteltrends, Verbraucherpräferenz für angereicherte Produkte und obligatorische Anreicherungsanforderungen in mehreren Ländern. Das Pharmasektor nutzt Vitamine in der Arzneimittelentwicklung, Kombinationstherapien und spezialisierten Behandlungen für mangelbedingte Erkrankungen. Tierfutter und Tierernährung verzeichnen ein stetiges Wachstum, unterstützt durch die Nachfrage nach Premium-Tiernahrung, zunehmende Trends zur Vermenschlichung von Haustieren und den Fokus auf die Optimierung der Nutztierernährung für verbesserte Produktivität. Jüngste regulatorische Entwicklungen, wie die Genehmigung von Calcidiol-Monohydrat als Vitamin-D-Quelle in Nahrungsergänzungsmitteln durch die Europäische Kommission, deuten auf eine anhaltende Unterstützung für neue Vitaminanwendungen und -formulierungen hin.

Geografische Analyse

Asien-Pazifik hält im Jahr 2024 einen Marktanteil von 37,48 %, hauptsächlich aufgrund der Fertigungskapazitäten Chinas und des wachsenden Verbrauchermarkts Indiens, der durch steigende verfügbare Einkommen und Initiativen zur Gesundheitsbewusstseinsbildung unterstützt wird. Die Fertigungsinfrastruktur der Region umfasst fortschrittliche Produktionsanlagen, Qualitätskontrollsysteme und effiziente Lieferkettennetzwerke. Die Verbrauchernachfrage wird durch rasche Urbanisierung, zunehmendes Gesundheitsbewusstsein und sich verändernde Ernährungspräferenzen in wichtigen Volkswirtschaften wie Japan, Südkorea und südostasiatischen Nationen weiter gestärkt.

Die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 8,08 % bis 2030 die höchste Wachstumsrate. Dieses Wachstum wird durch umfassende staatliche Ernährungsanreicherungsprogramme, verbesserte Gesundheitsinfrastruktur und eine zunehmende Akzeptanz von Vitaminpräparaten angetrieben. Die Expansion der Region wird durch strategische wirtschaftliche Diversifizierungsinitiativen, steigendes Gesundheitsbewusstsein und gezielte Programme für die öffentliche Gesundheit unterstützt, die Ernährungsmängel in städtischen und ländlichen Bevölkerungen bekämpfen.

Nordamerika und Europa behalten stabile Marktpositionen mit klar definierten Regulierungsstrukturen und etablierten Verbraucherbasen. Diese Regionen konzentrieren sich auf Premiumprodukte, forschungsgetriebene Innovation und spezialisierte Formulierungen. Das Marktwachstum wird durch alternde Bevölkerungen, zunehmendes Gewicht auf präventive Gesundheitsversorgung und wachsende Nachfrage nach personalisierten Ernährungslösungen in verschiedenen demografischen Segmenten aufrechterhalten. Südamerika zeigt moderates Wachstumspotenzial durch zunehmende wirtschaftliche Entwicklung und eine expandierende Mittelschicht. Die Marktentwicklung der Region profitiert von laufenden Bemühungen zur regulatorischen Harmonisierung, verbesserten Vertriebsnetzwerken und verbesserten Fertigungskapazitäten.

Wettbewerbslandschaft

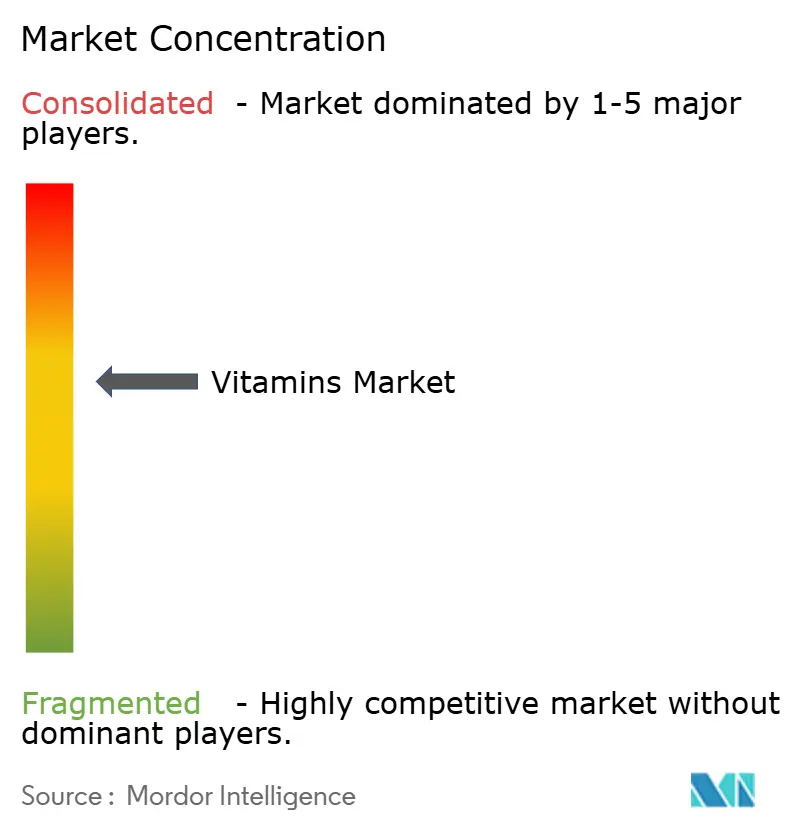

Der Markt für Vitaminzutaten weist eine moderate Konsolidierung auf, mit einem Score von 6 von 10. Etablierte Akteure behaupten Wettbewerbsvorteile durch vertikale Integration und technologische Innovation, während sie dem Wettbewerb durch aufstrebende Biotechnologieunternehmen und regionale Hersteller ausgesetzt sind. Zu den wichtigsten Akteuren auf dem Markt gehören DSM-Firmenich, BASF SE, Foodchem International Corporation, Merck KGaA und Glanbia PLC.

Unternehmen wie DSM-Firmenich und BASF SE behaupten ihre Marktführerschaft durch umfangreiche Forschungs- und Entwicklungsinvestitionen, proprietäre Herstellungsprozesse und starke Vertriebsnetzwerke. Die Unternehmen profitieren auch von Skaleneffekten und langjährigen Beziehungen zu wichtigen Kunden in der Pharma-, Lebensmittel- und Nahrungsergänzungsmittelindustrie. Marktchancen bestehen in der personalisierten Ernährung und in Präzisionsfermentationstechnologien, wo Unternehmen wie Biosyntia und andere Biotechnologieunternehmen durch innovative Produktionsmethoden und nachhaltige Fertigung konkurrieren.

Diese aufstrebenden Akteure konzentrieren sich auf die Entwicklung biobasierter Alternativen zu synthetischen Vitaminen und die Verbesserung der Produktionseffizienz durch fortschrittliche Fermentationstechniken. Der Wandel des Marktes hin zu anwendungsspezifischen Lösungen und verbesserter Bioverfügbarkeit schafft Möglichkeiten für Unternehmen, die traditionelle Vitaminherstellung mit fortschrittlichen Verabreichungssystemen und gezielten therapeutischen Anwendungen kombinieren. Diese Entwicklung wird durch die steigende Verbrauchernachfrage nach wirksamen Nahrungsergänzungsmitteln und die zunehmende Integration von Vitaminen in funktionelle Lebensmittel und Getränke vorangetrieben.

Vitaminmarkt Branchenführer

DSM-Firmenich

BASF SE

Foodchem International Corporation

Merck KGaA

Glanbia PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Auf der Fachmesse Food Ingredients China 2025 in Shanghai stellte Louis Dreyfus Company (LDC) eine neue Reihe pflanzlicher Vitamin-E-Produkte vor. Das Portfolio umfasst gemischte Tocopherole, Acetat- und Succinatderivate, um die wachsende Nachfrage nach natürlichen Ernährungszutaten in China zu decken. Die Produkte dienen mehreren Anwendungen, darunter Lebensmittelzusatzstoffe, Pharmazeutika und Kosmetika, und bieten im Vergleich zu synthetischen Alternativen eine verbesserte Bioverfügbarkeit.

- Januar 2024: DSM ging eine Partnerschaft mit Azelis Pharmaceuticals and Healthcare ein, um die laterale Wertschöpfungskette von Azelis Pharmaceuticals and Healthcare in Indien mit DSMs vollständigem Vitaminsortiment für den Einsatz in pharmazeutischen Lösungen zu stärken und zu erweitern.

- Juli 2023: BASF erweiterte seine Vitamin-A-Formulierungsanlage am Verbundstandort Ludwigshafen. Das Unternehmen erhöhte die Produktionskapazität für Vitamin-A-Acetat im Juli 2021 auf 3.800 Tonnen jährlich und schloss den Bau einer neuen Formulierungsanlage ab. Die Integration dieser Anlage in das bestehende Verbundsystem unter Verwendung digitaler Testwerkzeuge und mobiler Geräte ermöglicht einen effizienten Betrieb und produziert Vitamin-A-Pulver für den Tierernährungsmarkt.

Globaler Vitaminmarkt Berichtsumfang

| Vitamin A |

| Vitamin-B-Komplex |

| Vitamin C |

| Vitamin D |

| Vitamin E (inkl. Tocopherole, Tocotrienole) |

| Vitamin K |

| Sonstige |

| Synthetisch | |

| Natürlich | Pflanzlich gewonnen |

| Tierisch gewonnen |

| Einzelvitaminzutaten |

| Vitaminpremixe und -mischungen |

| Pulver |

| Flüssigkeiten |

| Sonstige |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Tierfutter und Tierernährung |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Vitamintyp | Vitamin A | |

| Vitamin-B-Komplex | ||

| Vitamin C | ||

| Vitamin D | ||

| Vitamin E (inkl. Tocopherole, Tocotrienole) | ||

| Vitamin K | ||

| Sonstige | ||

| Nach Quelle | Synthetisch | |

| Natürlich | Pflanzlich gewonnen | |

| Tierisch gewonnen | ||

| Nach Produkttyp | Einzelvitaminzutaten | |

| Vitaminpremixe und -mischungen | ||

| Nach Form | Pulver | |

| Flüssigkeiten | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Tierfutter und Tierernährung | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Vitaminmarktes?

Der Markt für Vitaminzutaten wird im Jahr 2025 auf 5,18 Milliarden USD geschätzt.

Welcher Vitamintyp dominiert den Markt?

Vitamin-B-Komplex führt mit einem Marktanteil von 36,48 % im Jahr 2024.

Welche Quellkategorie wächst am schnellsten?

Natürliche Vitaminquellen werden voraussichtlich von 2025 bis 2030 mit einer CAGR von 11,28 % expandieren.

Warum gewinnen flüssige Vitaminformulierungen an Beliebtheit?

Flüssigkeiten bieten eine überlegene Bioverfügbarkeit und sind für Kinder und ältere Erwachsene leichter einzunehmen, was bis 2030 eine CAGR von 10,87 % antreibt.

Seite zuletzt aktualisiert am: