Luxemburg Markt für mobile virtuelle Netzwerkbetreiber – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

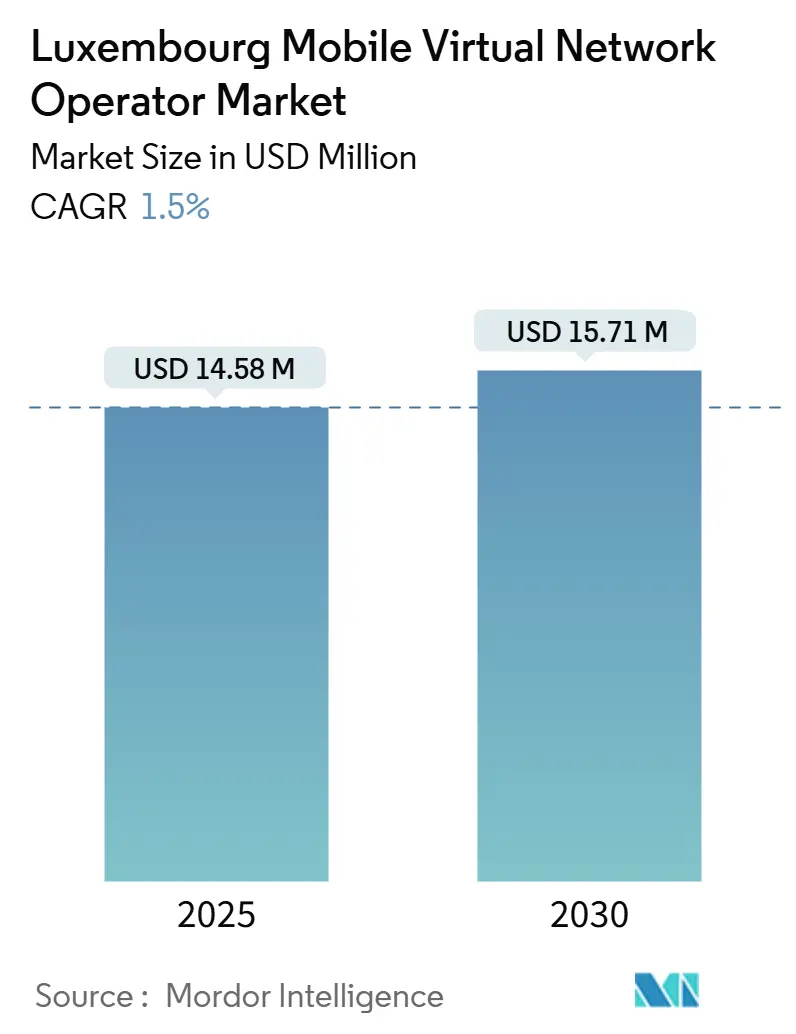

| Marktgröße (2025) | 14.58 Millionen US-Dollar |

| Marktgröße (2030) | 15.71 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luxemburger Marktes für mobile virtuelle Netzwerkbetreiber von Mordor Intelligence

Die Größe des Luxemburger Marktes für mobile virtuelle Netzwerkbetreiber wird im Jahr 2025 auf 14,58 Millionen USD geschätzt und soll bis 2030 einen Wert von 15,71 Millionen USD erreichen, bei einer CAGR von 1,5 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 94,20 Tausend Abonnenten im Jahr 2025 auf 104 Tausend Abonnenten bis 2030 wächst, bei einer CAGR von 2 % während des Prognosezeitraums (2025–2030).

Luxemburgs nahezu universelle 5G-Haushaltsabdeckung, regulatorische Vorgaben zur Sicherstellung des Großhandelszugangs und eine grenzüberschreitende Erwerbsbevölkerung von mehr als 200.000 Pendlern bilden die Grundlage für eine stabile Nachfrage nach virtuellen Mobilfunkdiensten [1]Europäische Kommission, „Luxemburg 2024 Länderbericht zur Digitalen Dekade”, digital-strategy.ec.europa.eu. Cloud-basierte Bereitstellungen dominieren, da Unternehmen skalierbare, fernverwaltete Plattformen bevorzugen, während staatlich geförderte Satelliteninitiativen die nächste Welle der Konnektivitätsinnovation signalisieren, die terrestrische Engpässe umgehen könnte. Spezialisierte Segmente, vor allem Unternehmens-M2M und IoT, wachsen deutlich schneller als traditionelle Sprachdienste, da Luxemburg seine Rolle als europäisches Finanzzentrum mit strengen Anforderungen an die betriebliche Resilienz gemäß DORA festigt. Die Wettbewerbsintensität ist moderat; drei Infrastruktureigentümer stellen Großhandelskapazitäten bereit, doch niedrige Anmeldegebühren und durchgesetzte Rufnummernportabilität ermöglichen es Nischen-MVNOs, schnell einzutreten und profitable Mikrosegmente zu erschließen.

Wichtigste Erkenntnisse des Berichts

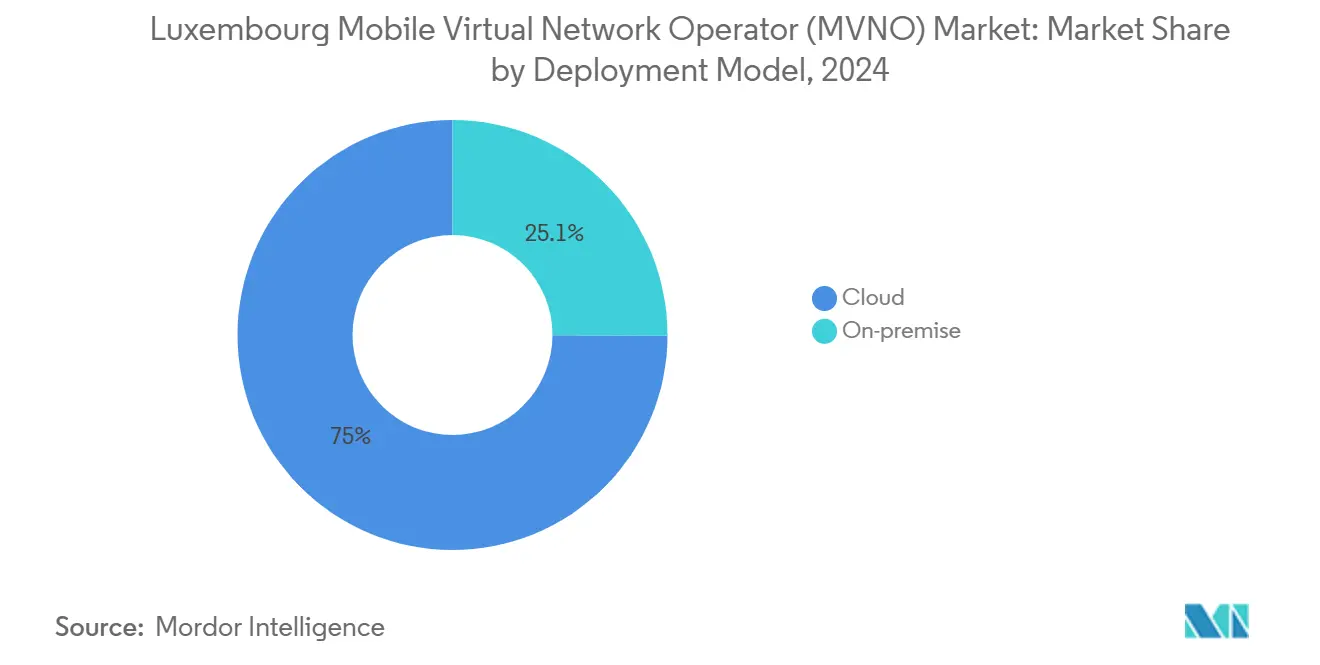

- Nach Bereitstellungsmodell hielten Cloud-Lösungen im Jahr 2024 einen Umsatzanteil von 74,95 %, und es wird erwartet, dass sie bis 2030 mit einer CAGR von 5,03 % wachsen.

- Nach Betriebsmodus entfielen 56,16 % des Marktanteils am Luxemburger Markt für mobile virtuelle Netzwerkbetreiber im Jahr 2024 auf Reseller/Light/Marken-MVNOs, während Full-MVNOs bis 2030 mit einer CAGR von 8,19 % voranschreiten.

- Nach Abonnentenart führten Verbraucherverbindungen im Jahr 2024 mit 51,72 %; IoT-spezifische Abonnements sollen bis 2030 mit einer CAGR von 12,33 % wachsen.

- Nach Anwendung entfielen 39,61 % der Marktgröße des Luxemburger MVNO-Marktes im Jahr 2024 auf Rabatttarife, und zellulares M2M steigt bis 2030 mit einer CAGR von 8,19 %.

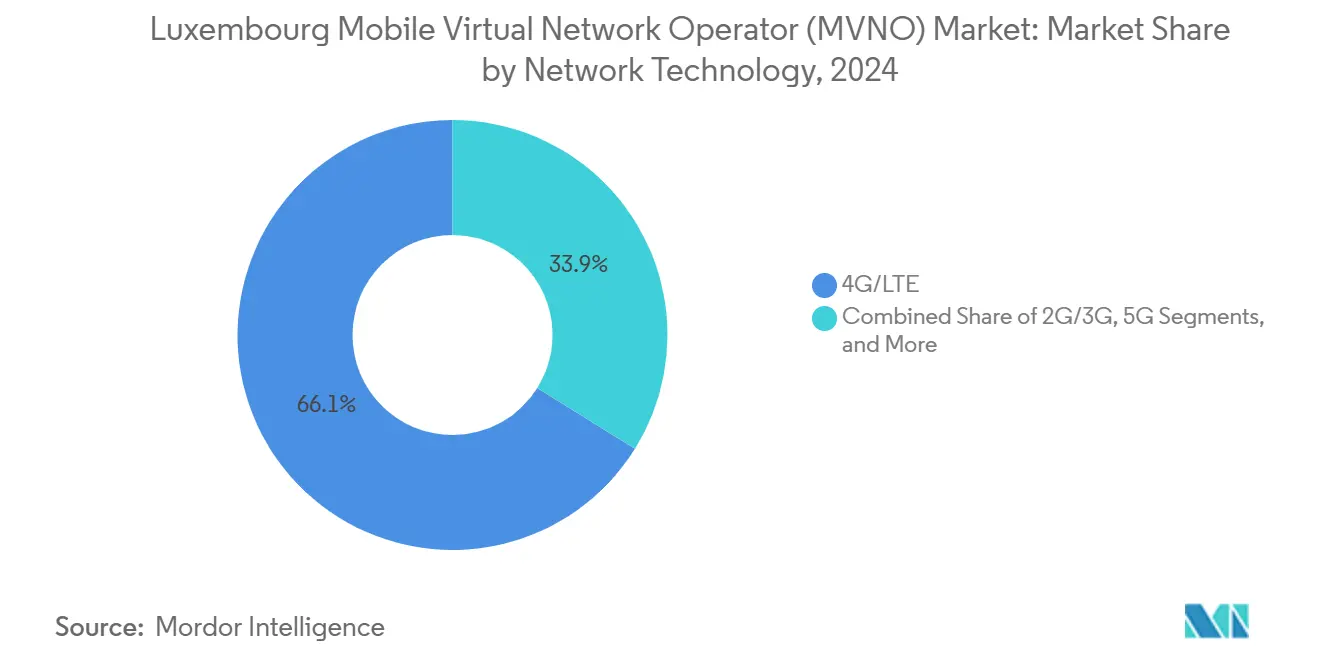

- Nach Netzwerktechnologie dominierte 4G/LTE im Jahr 2024 mit einem Anteil von 66,12 %; Satelliten-/NTN-Lösungen weisen bis 2030 eine CAGR von 93,22 % auf.

- Nach Vertriebskanal entfielen im Jahr 2024 61,96 % auf Online- und Nur-Digital-Verkäufe, die sich dank eSIM-gestütztem Onboarding mit einer CAGR von 4,75 % weiter ausweiten.

Trends und Erkenntnisse des Luxemburger Marktes für mobile virtuelle Netzwerkbetreiber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenbewusste Migrantenerwerbsbevölkerung mit Nachfrage nach günstigen Prepaid-Angeboten | +0.3% | National, mit Ausstrahlungseffekten auf grenzüberschreitende Regionen | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-M2M/IoT-Konnektivitätsnutzung in Finanz- und Logistikbranche | +0.4% | National, konzentriert im Finanzviertel Luxemburg-Stadt | Mittelfristig (2–4 Jahre) |

| Vom ILR vorgeschriebener Großhandelszugang und Rufnummernportabilität | +0.2% | National | Langfristig (≥ 4 Jahre) |

| eSIM-gestütztes digitales Onboarding senkt Markteintrittsbarrieren | +0.3% | National | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der Raumfahrtwirtschaft treibt satellitengestützte MVNO-Modelle voran | +0.2% | National, mit EU-grenzüberschreitenden Anwendungen | Langfristig (≥ 4 Jahre) |

| EU-grenzüberschreitender Pendelverkehr intensiviert „Roam-like-at-home”-Angebote | +0.1% | Grenzüberschreitende Regionen (Frankreich, Belgien, Deutschland) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenbewusste Migrantenerwerbsbevölkerung mit Nachfrage nach günstigen Prepaid-Angeboten

Grenzgänger repräsentieren 44 % der luxemburgischen Erwerbsbevölkerung und haben einen wiederkehrenden Bedarf an kostengünstigen, flexiblen Sprach- und Datenpaketen, die Roaming-Aufschläge vermeiden [2]Regierung des Großherzogtums Luxemburg, „Unentgeltlichkeit des grenzüberschreitenden öffentlichen Nahverkehrs”, luxembourg.public.lu. Ihre Preissensibilität stützt das Prepaid-Wachstum und beschleunigt die Akzeptanz von MVNOs wie MTX Connect, das vertragsfreie Daten-eSIMs für Vielreisende vermarktet. Arbeitsmarktstudien zeigen, dass Arbeitgeber Schwierigkeiten bei der Integration von Pendlern haben, was die Nachfrage nach mehrsprachigen Helplines und maßgeschneiderten Abrechnungszyklen verstärkt. Der EU-Vorstoß zur Interoperabilität digitaler Identitäten, belegt durch französische Staatsbürger, die luxemburgische Dienste über France Identité aktivieren, erleichtert das Onboarding und untergräbt die traditionelle SIM-Logistik. Dementsprechend erhält der Luxemburger Markt für mobile virtuelle Netzwerkbetreiber inkrementellen Auftrieb durch Prepaid-Angebote, die lokale Nutzung mit grenzenlosen Kontingenten verbinden.

Unternehmens-M2M/IoT-Konnektivitätsnutzung in Finanz- und Logistikbranche

Bereits rund 3 Millionen Geräte laufen auf der globalen IoT-Plattform von POST Telecom, was das Ausmaß der Maschinenkonnektivität verdeutlicht, die in Luxemburgs Finanz- und Logistiksektoren verwurzelt ist [3]POST Telecom, „Weltweite IoT-Konnektivität – POST”, post.lu. Der landesweite NB-IoT-Fußabdruck von Proximus NXT ermöglicht es Finanzinstituten, manipulationssichere Messgeräte und sichere Transaktionsterminals einzusetzen – eine Fähigkeit, die durch den Rechtsakt zur digitalen operationellen Resilienz ab Januar 2025 verstärkt wird. MVNOs, die SIM-agnostische Bereitstellung, granulare SLAs und Compliance-Protokollierung bündeln, können in diesem Segment Premiumpreise erzielen. Öffentliche Mittel für die digitale Transformation in Höhe von 302 Millionen EUR fördern zudem die Unternehmensadoption cloudbasierter Mobilfunkdienste.

Vom ILR vorgeschriebener Großhandelszugang und Rufnummernportabilität

Das Institut Luxembourgeois de Regulation verpflichtet Host-MNOs zur diskriminierungsfreien Zugangsvergabe, erhebt eine Anmeldegebühr von 2.500 EUR anstelle einer traditionellen Lizenz und begrenzt die jährlichen Abgaben auf 0,65 % des Umsatzes. Das SmartCompare.lu-Portal der Aufsichtsbehörde, das 2024 eingeführt wurde, fördert den Anbieterwechsel durch Verbraucher und erhöht die Markttransparenz. MVNOs können daher ihre Ressourcen auf differenzierte Wertangebote konzentrieren statt auf Lizenz-Compliance, was die langfristigen Wachstumsaussichten für den Luxemburger MVNO-Markt verbessert.

eSIM-gestütztes digitales Onboarding senkt Markteintrittsbarrieren

Die QR-basierte eSIM von POST Luxembourg, die für 5 EUR eingeführt wurde, belegt die Bereitschaft der Verbraucher für vollständig digitale Aktivierungen. Da die Ladenmieten in Luxemburg-Stadt hoch bleiben und Leerstände begrenzt sind, senkt der Verzicht auf den physischen SIM-Vertrieb die Betriebsausgaben für virtuelle Betreiber erheblich. Darüber hinaus verfügen 60,1 % der Einwohner über zumindest grundlegende digitale Kompetenzen, was die Akzeptanz von App-basierten Identitätsprüfungen und sofortiger Bereitstellung beschleunigt. Das Ergebnis ist ein strukturell schnellerer Anmeldetrichter, der wiederum die adressierbare Basis für den Luxemburger Markt für mobile virtuelle Netzwerkbetreiber vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kleine nationale Abonnentenbasis begrenzt Skaleneffekte | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Hohe Großhandelszugangsgebühren komprimieren MVNO-Margen | -0.3% | National | Mittelfristig (2–4 Jahre) |

| DSGVO- und CSSF-Datensicherheits-Compliance erhöht OPEX | -0.1% | National, mit EU-regulatorischer Angleichung | Kurzfristig (≤ 2 Jahre) |

| Knappe und kostspielige Einzelhandelsflächen in Luxemburg-Stadt | -0.1% | Gewerbliche Bezirke in Luxemburg-Stadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleine nationale Abonnentenbasis begrenzt Skaleneffekte

Mit nur 672.000 Einwohnern bietet Luxemburg begrenzten Spielraum für eine Massenmarktskalierung – eine Herausforderung, die durch einen gesamten Mobilfunkumsatz von 598,1 Millionen EUR im Jahr 2023 unterstrichen wird. Einschränkungen bei Einzelhandelsflächen erhöhen die Akquisitionskosten und treiben MVNOs zu Nischenstrategien oder grenzüberschreitenden Paketen, um tragfähige Kundenlebenszeitwerte aufrechtzuerhalten.

Hohe Großhandelszugangsgebühren komprimieren MVNO-Margen

Die mobilen CAPEX erreichten im Jahr 2023 28,2 Millionen EUR, und Infrastruktureigentümer refinanzieren ihre Investitionen durch höhere Großhandelstarife, die die Reseller-Margen drücken. Der Turmverkauf von Proximus für 108 Millionen EUR verdeutlicht die Kapitalintensität, die diesen Gebühren zugrunde liegt, und macht das Kostenmanagement für die Luxemburger MVNO-Branche entscheidend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz treibt die digitale Transformation voran

Cloud-Bereitstellungen entfielen im Jahr 2024 auf 74,95 % des Marktanteils am Luxemburger Markt für mobile virtuelle Netzwerkbetreiber und wachsen bis 2030 mit einer CAGR von 5,03 %. Dieses Segment profitiert von Luxemburgs resilientem Rechenzentrum-Ökosystem und dem Fonds der Digitalen Dekade in Höhe von 302 Millionen EUR, der die Cloud-Einführung im öffentlichen Sektor priorisiert. Die Marktgröße des Luxemburger Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) im Zusammenhang mit On-Premise-Lösungen bleibt gering und wird hauptsächlich für stark regulierte Bankanwendungen aufrechterhalten, die eine lokale Datenhaltung gemäß CSSF-Leitlinien erfordern.

Unternehmen, die auf API-gesteuerte Serviceplattformen migrieren, gewinnen betriebliche Agilität und proaktive SLA-Dashboards, die Ausfallzeiten mindern. Die weitere Konvergenz mit der eSIM-Orchestrierung reduziert den Logistikaufwand und steigert die Bruttomargen für MVNOs, die ausschließlich in der Cloud operieren. Gleichzeitig stärken das landesweite Glasfaser-Backbone der Regierung und das LU-CIX-400-G-Upgrade die Backhaul-Resilienz und ermöglichen das Gedeihen höherwertiger Virtualisierungs-Workloads.

Nach Betriebsmodus: Wachstum von Full-MVNOs signalisiert Marktreife

Reseller-Modelle erzielten im Jahr 2024 56,16 % des Umsatzes aufgrund ihrer schnellen Markteinführungszeit und minimalen CAPEX-Anforderungen. Die Marktgröße des Luxemburger Marktes für mobile virtuelle Netzwerkbetreiber, die auf Full-MVNO-Architekturen entfällt, steigt jedoch mit einer CAGR von 8,19 %, da Betreiber eine tiefere Kontrolle über Abrechnung, Nummerierung und Kernnetzfunktionen anstreben, um sich jenseits des Preises zu differenzieren.

Größere Serviceautonomie ermöglicht es Full-MVNOs, benutzerdefinierte Verschlüsselungsmodule und Echtzeit-Analysen einzubetten, die vom Luxemburger Finanzsektor gefordert werden. Der unkomplizierte Genehmigungsrahmen des ILR und die obligatorische Rufnummernportabilität verringern die Hürden bei der Migration zu proprietären Kernnetzen. Folglich überdenken infrastrukturleichte Reseller ihre Aufwertungspfade in Richtung Service-Operator- oder Full-Core-Status, um ihre langfristige Relevanz im Luxemburger Markt für mobile virtuelle Netzwerkbetreiber zu sichern.

Nach Abonnentenart: IoT-Transformation gestaltet Einnahmequellen neu

Verbraucherleitungen bildeten im Jahr 2024 51,72 % der Abonnements, doch IoT-dedizierte SIMs weisen eine CAGR von 12,33 % auf, was einen strukturellen Wandel hin zu Automatisierung und Smart-City-Bereitstellungen widerspiegelt. Unternehmensverbindungen halten eine stabile Nachfrage nach Hochleistungs-SLA-Diensten aufrecht und stützen gemischte ARPU-Niveaus, die deutlich über dem EU-Durchschnitt liegen.

Die Marktgröße des Luxemburger MVNO-Marktes aus IoT-Geräten wird durch die allgegenwärtige NB-IoT-Abdeckung und bevorstehende Satelliten-Direkt-zu-Gerät-Nachweise angetrieben, die Unternehmen nahtlose Ausweichpfade in latenzempfindlichen Arbeitsabläufen bieten. MVNOs, die Self-Service-Onboarding-Portale und grenzüberschreitende eSIM-Profile anbieten, können langfristige Verträge sichern und die Abwanderung im Vergleich zu Verbrauchersegmenten minimieren.

Nach Anwendung: Zellulares M2M treibt Unternehmensinnovation voran

Rabatttarife erzielten im Jahr 2024 39,61 % des Umsatzes, doch zellulare M2M-Lösungen im Luxemburger MVNO-Markt wachsen bis 2030 mit einer CAGR von 8,19 %. Geschäftspakete sprechen die Hauptsitze multinationaler Unternehmen an, die verschlüsselte Sprache, priorisierte Datenleitungen und Mehrwährungsabrechnung benötigen.

Satellitengestütztes 5G-IoT stellt einen Durchbruch dar, da OQ Technology eine Konstellation von 30 Satelliten anstrebt, die eine nahtlose Gerätekonnektivität auf ländlichen Baustellen, Schifffahrtskorridoren und in Katastrophenschutzzonen für den Finanzsektor verspricht. Diese Diversifizierung mindert die Abhängigkeit von preissensitiven Rabattangeboten und erhöht die strategische Positionierung des Luxemburger Marktes für mobile virtuelle Netzwerkbetreiber.

Nach Netzwerktechnologie: Entstehung von Satelliten-/NTN-Technologien transformiert Konnektivitätsparadigmen

4G/LTE lieferte im Jahr 2024 66,12 % des Datenverkehrs, doch Satelliten-/NTN-Verbindungen verzeichnen eine CAGR von 93,22 % – die höchste aller Segmente im Luxemburger MVNO-Markt. 5G-SA-Rollouts von Orange und Tango werden die Außenabdeckung bis Ende 2025 auf über 90 % ausweiten und die Latenzlücken gegenüber Glasfaser verringern.

Staatliche Zuschüsse im Rahmen von LuxIMPULSE beschleunigen die Forschung und Entwicklung für direkte Satellitennachrichten an Mobiltelefone und bieten MVNOs Redundanz sowie einzigartige SLAs für Kunden kritischer Infrastrukturen. Da terrestrische Abschaltpläne 2G/3G auslaufen lassen, bieten Geräteerneuerungszyklen günstige Wendepunkte für MVNO-Migrationen auf duale terrestrisch-satellitäre Profile, die einen dauerhaften Dienst gewährleisten – entscheidend für die Anforderungen des Finanzsektors an die betriebliche Resilienz.

Nach Vertriebskanal: Digital-First-Strategien dominieren den Marktzugang

Online-Shops generierten im Jahr 2024 61,96 % der Brutto-Neuzugänge und sollen bis 2030 mit einer CAGR von 4,75 % wachsen, gestützt auf Luxemburgs 60-prozentige Durchdringung digitaler Kompetenzen und die eSIM-Nutzung für nahezu sofortige Aktivierung. Der traditionelle Einzelhandel bleibt für beratungsintensive Service-Demonstrationen bestehen, ist jedoch durch eine Leerstandsquote von 14,3 % in Stadtzentren eingeschränkt, die Mietaufschläge treibt.

Carrier-Eigenmarken und Großhandelskanäle bedienen zunehmend Migrantenarbeiter an Verkehrsknotenpunkten und bieten mehrsprachige SIM-Abholungen an. Das digitale Onboarding, unterstützt durch eIDAS, vereinfacht die KYC-Prüfung über Grenzen hinweg und stellt sicher, dass der Luxemburger MVNO-Markt weiterhin in Richtung mobiler Apps, Chatbots und Self-Service-Dashboards tendiert.

Geografische Analyse

Luxemburgs inländischer Fußabdruck bildet den Kern der Umsatzgenerierung, gestützt auf eine 5G-Haushaltsabdeckung von 99,6 % und einige der höchsten verfügbaren Einkommensniveaus in Europa. Dichte Glasfaserinfrastruktur und reichlich vorhandene Rechenzentren ermöglichen es MVNOs, Premium-Konnektivität und Niedriglatenzverbindungen zu monetarisieren, die für Bank- und Fondsverwaltungskunden unerlässlich sind. Regulatorische Klarheit, schnelle Rufnummernportabilität und SmartCompare.lu erhöhen die Marktliquidität und fördern die Kundenabwanderung hin zu Mehrwertangeboten, die den ARPU über dem EU-Median halten.

Die benachbarten Länder Frankreich, Belgien und Deutschland entsenden täglich rund 200.000 Arbeitnehmer nach Luxemburg und erweitern die effektiv adressierbare Basis über die ansässige Bevölkerung hinaus. MVNOs schneidern Tarife, die inländische Kontingente mit nahtlosem Roaming in die Heimatnetze der Pendler im Rahmen des EU-„Roam-like-at-home”-Regimes verbinden. Mehrsprachiger Support und SEPA-weite Abrechnung stärken die Kundenbindung. Unternehmen, die grenzüberschreitende Logistikketten betreiben, nutzen ebenfalls einheitliche IoT-SIM-Profile, um die Komplexität an Zollkontrollpunkten zu reduzieren.

Eine breitere EU-Expansion ist für in Luxemburg ansässige Full-MVNOs erreichbar, die die regulatorische Glaubwürdigkeit des Landes und das Satelliteninnovations-Ökosystem nutzen. Die durch LuxIMPULSE geförderte NTN-Forschung positioniert lokale Betreiber für den Export hybrider terrestrisch-satellitärer Pakete in europäische ländliche Industrien. Der Luxemburger MVNO-Markt dient somit als Erprobungsfeld für Nischen- und Hochmargenangebote, die auf andere kleine, aber wohlhabende EU-Staaten übertragbar sind.

Wettbewerbslandschaft

Drei Host-Netzwerke – POST, Tango und Orange – dominieren das Großhandelsangebot, was zu einer moderaten Konzentration führt und Verhandlungsmacht für spezialisierte MVNO-Einsteiger schafft. POST hält einen technologischen Vorsprung durch seine globale IoT-Verwaltungsplattform und den frühen eSIM-Rollout und bietet Partnern Werkzeuge auf Unternehmensebene. Tango nutzt das NB-IoT-Netz von Proximus für industrielle Automatisierungsdienste, während Orange 5G-SA für Verbraucher-Multimedia betont.

MTX Connect konzentriert sich auf internationale Nur-Daten-eSIMs und erschließt Reiseausgaben, die sonst an WLAN-Vermietungen verloren gehen. OQ Technology nutzt LuxIMPULSE-Zuschüsse und eine Finanzierungssuche von 30 Millionen EUR, um Satelliten-Backhaul in MVNO-Pakete einzubinden und Abdeckung in Meereszonen und Baustellen jenseits der terrestrischen Reichweite zu bieten. Die Turmmonetarisierung, veranschaulicht durch den Verkauf von Proximus für 108 Millionen EUR an InfraRed Capital Partners, könnte Neutral-Host-Möglichkeiten anstoßen, die den Einzelhandelswettbewerb weiter intensivieren.

Nachhaltige Differenzierung hängt von der Bündelung von Compliance-Funktionen ab, wie DSGVO-konformen Datenspeichern und DORA-konformer Berichterstattung. Unternehmen, die Chat-basierten Support und KI-gesteuerte Netzwerkanalysen integrieren, gewinnen auch Kundenerfahrungsvorteile, die für preisgeführte Reseller schwer zu replizieren sind. Folglich bevorzugt der Luxemburger MVNO-Markt Betreiber, die Nischenfokus mit technologischer Tiefe verbinden können, anstatt auf schiere Abonnentengröße zu setzen.

Marktführer der Luxemburger Branche für mobile virtuelle Netzwerkbetreiber

e-LUX Mobile Telecommunication S.A.

Soracom Inc.

Truphone (1GLOBAL Holdings B.V.)

Things Mobile S.R.L.

MTX Connect S.R.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Die Proximus Group schloss die Veräußerung der Proximus Luxembourg Infrastructure an InfraRed Capital Partners für 108 Millionen EUR ab und gründete damit das erste unabhängige TowerCo des Landes, während sie Ankermieterrechte behielt.

- November 2024: Das ILR führte SmartCompare.lu ein, einen kostenlosen Online-Vergleichsdienst, der alle Fest- und Mobilfunkangebote abdeckt, um transparente Verbraucherentscheidungen zu fördern.

- November 2024: OQ Technology begann eine Series-B-Finanzierungsrunde über 30 Millionen EUR, um seine 5G-IoT-Satellitenflotte auf 30 Raumfahrzeuge zu skalieren, und erweiterte seinen Fußabdruck auf Griechenland, Saudi-Arabien und Ruanda.

- Februar 2024: OQ Technology und die Europäische Weltraumorganisation unterzeichneten MACSAT 2.0, um direkte Satelliten-Sprach- und Nachrichtendienste für Mobiltelefone im Rahmen der LuxIMPULSE-Förderung zu untersuchen.

Berichtsumfang des Luxemburger Marktes für mobile virtuelle Netzwerkbetreiber

| Cloud |

| On-Premise |

| Reseller / Light / Marken-MVNO |

| Service-Operator |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zellulares M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Eigenmarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller / Light / Marken-MVNO |

| Service-Operator | |

| Full-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zellulares M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Eigenmarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Luxemburger MVNO-Markt bis 2030 voraussichtlich wachsen?

Der Luxemburger MVNO-Markt soll von 14,58 Millionen USD im Jahr 2025 auf 15,71 Millionen USD im Jahr 2030 wachsen und dabei eine CAGR von 1,5 % verzeichnen.

Welches Bereitstellungsmodell führt heute beim Umsatz?

Cloud-Bereitstellung hält 74,95 % des Umsatzes im Jahr 2024 und spiegelt Luxemburgs gut entwickelte Rechenzentrumsinfrastruktur wider.

Welches Abonnentensegment wächst am schnellsten?

IoT-spezifische SIMs wachsen mit einer CAGR von 12,33 % und übertreffen damit Verbraucher- und Unternehmensverbindungen.

Warum sind Satelliten-/NTN-Technologien für Luxemburg wichtig?

Staatlich geförderte Programme wie LuxIMPULSE finanzieren Projekte, die es MVNOs ermöglichen, direkte Satellitenkonnektivität für Geräte zu integrieren und eine allgegenwärtige Konnektivität dort zu ermöglichen, wo terrestrisches 4G/5G nicht verfügbar ist.

Wie kommen neue MVNO-Einsteiger von den ILR-Regeln zugute?

Betreiber benötigen lediglich eine Anmeldung für 2.500 EUR im Rahmen der allgemeinen Genehmigung Luxemburgs und genießen obligatorischen Großhandelszugang sowie begrenzte Jahresgebühren, was die Markteintrittsbarrieren erheblich senkt.

Welche Rolle spielt der grenzüberschreitende Pendelverkehr bei der Marktnachfrage?

Rund 200.000 tägliche Pendler aus Frankreich, Belgien und Deutschland suchen nach Roaming-inklusiven Paketen, was spezialisierte grenzüberschreitende Tarife zu einer zentralen Umsatznische für lokale MVNOs macht.

Seite zuletzt aktualisiert am: