Marktgröße und Marktanteil des China-Heimtextilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

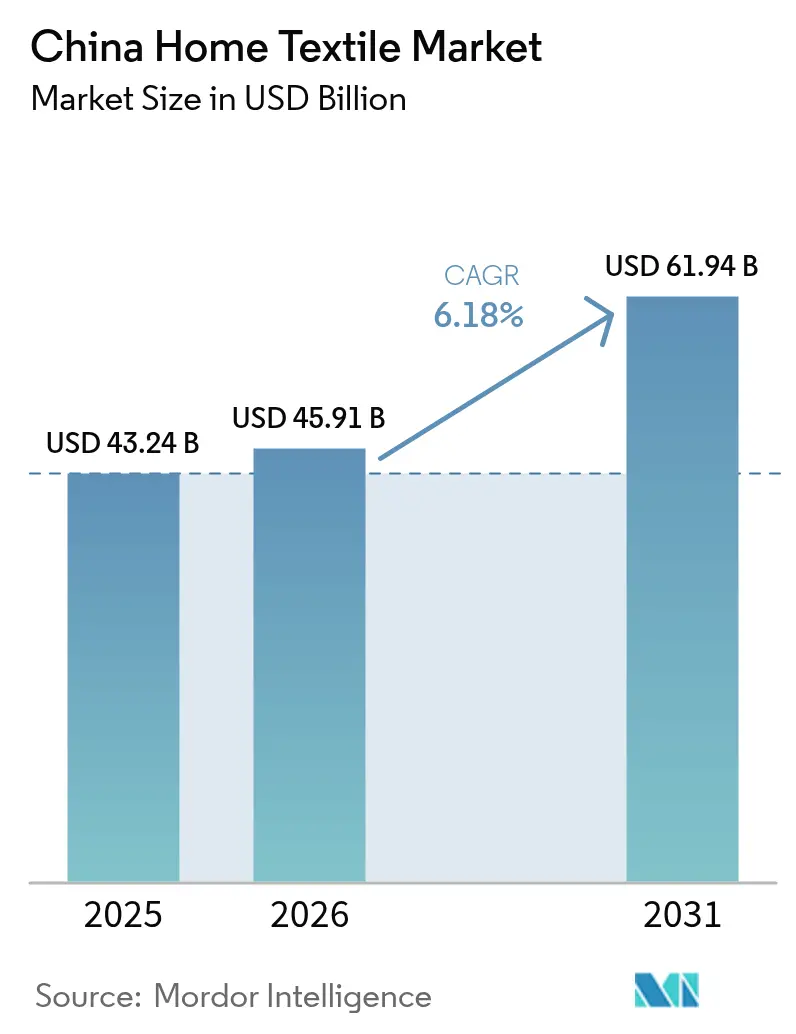

| Marktgröße im Basisjahr (2025) | 43.24 Milliarden US-Dollar |

| Marktgröße (2026) | 45.91 Milliarden US-Dollar |

| Marktgröße (2031) | 61.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

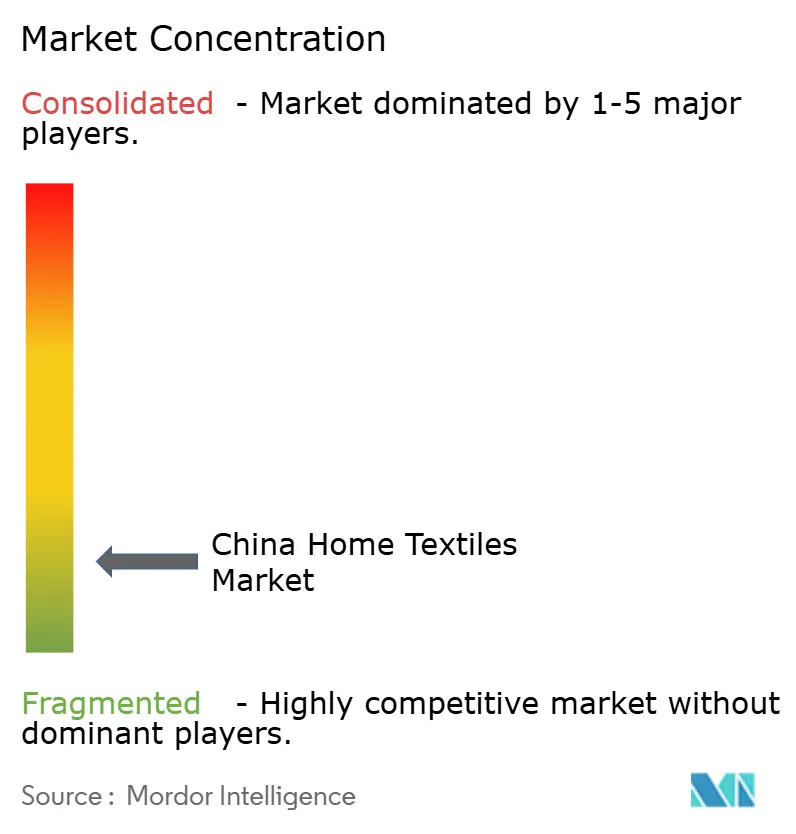

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des China-Heimtextilienmarkts von Mordor Intelligence

Die Marktgröße des China-Heimtextilienmarkts wurde im Jahr 2025 auf 43,24 Mrd. USD geschätzt und soll von 45,91 Mrd. USD im Jahr 2026 bis 2031 auf 61,94 Mrd. USD wachsen, bei einer CAGR von 6,18 % während des Prognosezeitraums (2026-2031).

Die anhaltende Expansion der Mittelschicht, eine kontinuierliche Urbanisierungsmigration und die rasche Verbreitung des digitalen Handels stärken gemeinsam die stabile Nachfrage im China-Heimtextilienmarkt, auch wenn die Volatilität der Baumwollpreise und internationale Beschaffungsbeschränkungen Kostenunsicherheiten erzeugen. Käufer mit Mobile-First-Ansatz behandeln Textilien nun als erschwingliche Lifestyle-Upgrades und drängen Markenlieferanten zu schnelleren Stilauffrischungen und ökologisch zertifizierten Stoffen. Plattformhändler nutzen Datenanalysen, um die Design-to-Market-Zyklen zu verkürzen, während Hersteller in KI-gestützte Produktion investieren, um den steigenden Arbeitskosten entgegenzuwirken. Im gesamten Vertrieb behalten stationäre Geschäfte ihren Reiz für haptische Produkterfahrungen, doch ihre Dominanz schwindet von Jahr zu Jahr, da Livestreaming und Lieferung am selben Tag Smartphones zu primären Einkaufsgeräten machen. Schließlich erhöhen ESG-Ziele von Unternehmen, staatliche Vorgaben zur Kohlenstoffneutralität und verschärfte Rückverfolgbarkeitsvorschriften die Nachfrage nach natürlichen und recycelten Fasern und beschleunigen den Übergang von konventioneller Baumwolle zu Bambus, Hanf und anderen Nischennaturalien.

Wichtigste Erkenntnisse des Berichts

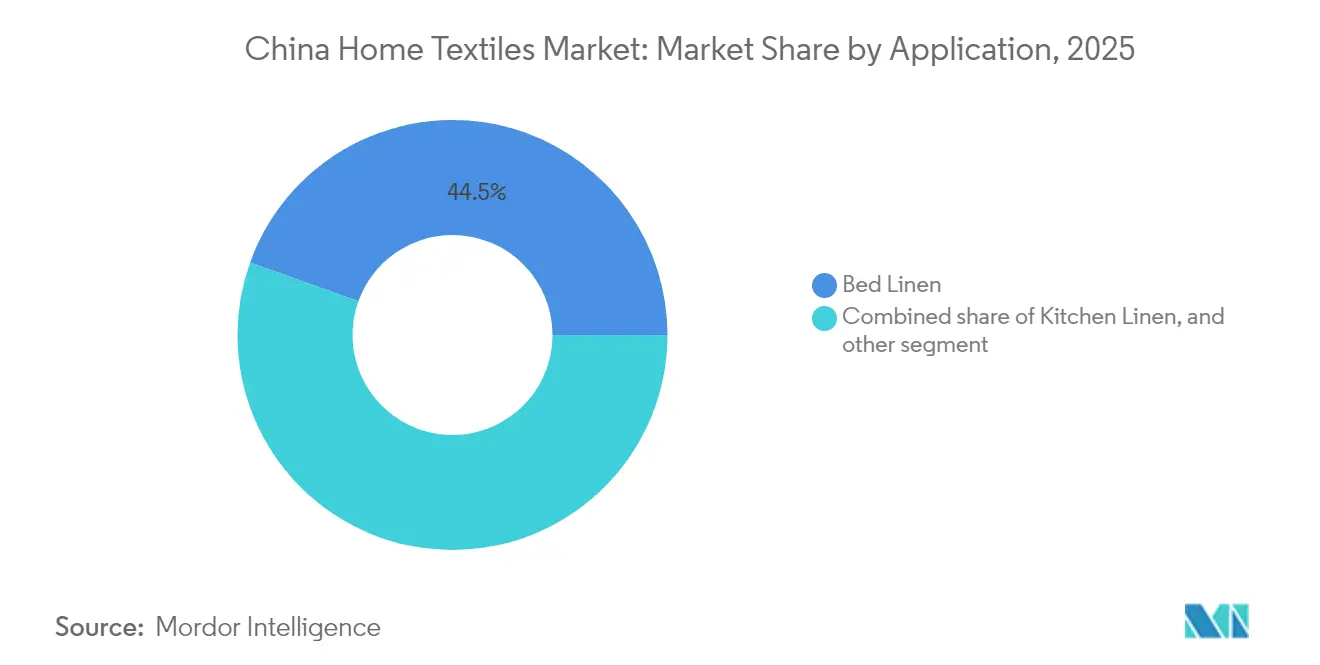

- Nach Anwendung führte Bettwäsche mit einem Marktanteil von 44,52 % im China-Heimtextilienmarkt im Jahr 2025; Teppiche und Flächenvorleger werden bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen.

- Nach Material hielt Baumwolle 2025 einen Marktanteil von 48,93 % im China-Heimtextilienmarkt, während Bambus und andere Nischennaturalien bis 2031 voraussichtlich mit einer CAGR von 10,84 % expandieren werden.

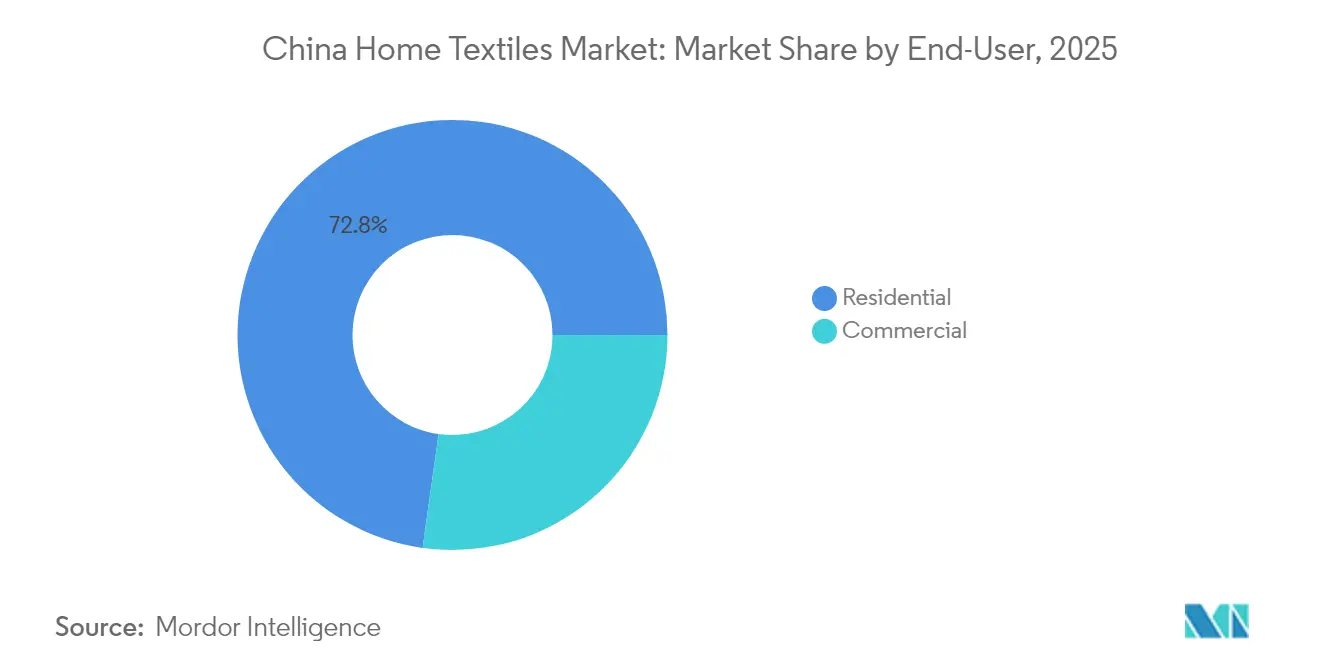

- Nach Endverbraucher entfielen auf Privathaushalte 72,78 % der Marktgröße des China-Heimtextilienmarkts im Jahr 2025, während das Gewerbe-/Gastgewerbesegment mit einer CAGR von 8,05 % bis 2031 wächst.

- Nach Vertriebskanal behielt der stationäre Einzelhandel 2025 einen Anteil von 63,85 % an der Marktgröße des China-Heimtextilienmarkts, doch Online-Plattformen expandieren mit einer CAGR von 14,72 %.

- Nach Geografie erfasste Ostchina 2025 einen Marktanteil von 35,05 % im China-Heimtextilienmarkt, doch Südwestchina wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 9,92 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China-Heimtextilienmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen & Urbanisierung | +2.1% | Landesweit, am stärksten in Städten der Stufe 2/3 | Mittelfristig (2-4 Jahre) |

| Expansion des E-Commerce & Omnichannel- Einzelhandels | +1.8% | Landesweit, am stärksten in Ost- und Südmittelchina | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung nachhaltiger Fasern & grüner Fertigung | +1.2% | Politisch getrieben in Xinjiang und Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Digitales Design & KI-gesteuerte bedarfsgesteuerte Produktion | +0.9% | Ostchinesische Knotenpunkte mit Ausstrahlungseffekten auf Südwestchina | Mittelfristig (2-4 Jahre) |

| Durch den Inlandstourismus ausgelöster Hotelbettwäsche-Upgradezyklus | +0.7% | Tourismusschwerpunkte in Peking, Shanghai, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende Funktionstextilien (z. B. Y-Warm-Nano-Isolierung) | +0.8% | Globale Nachfrage, Produktion konzentriert in Ostchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen & Urbanisierung treiben die Expansion des Premiumsegments voran

Die städtischen Haushaltsausgaben für Einrichtungsgegenstände sind schneller gewachsen als das Nationaleinkommen, insbesondere in Städten der Stufe 2 und Stufe 3, wo neue Wohnungen Erstkäufe von koordinierten Textilsets fördern. Jüngere Käufer priorisieren Ästhetik und Schlafqualität, was die Nachfrage nach Premium-Fadenzahlen, Bio-Baumwolle und markenkonfektionierten aufeinander abgestimmten Kollektionen steigert. Diese Verbraucherverschiebung verlängert die Ersatzzyklen in saisonale Auffrischungen, was für Lieferanten wiederkehrende Umsatzströme generiert. Einzelhändler reagieren mit der Zusammenstellung von thematischen Schlafzimmer-Bundles und limitierten Farbpaletten. Der anhaltende Zustrom ländlicher Arbeitskräfte in städtische Gebiete unterstützt das Basis-Volumenwachstum und verankert den chinesischen Heimtextilienmarkt sowohl an Wert- als auch an Massenmarktpreispunkten.

Die E-Commerce-Plattformrevolution gestaltet die Vertriebsdynamik neu

Online-Kanäle tragen bereits mehr als ein Drittel zum Umsatz bei, und Livestreaming, Augmented-Reality-"Anprobe"-Apps und Lieferung am selben Tag verwischen die Grenzen zwischen Entdeckung und Kauf. Marktplätze wie Tmall und JD.com nutzen Verhaltensdaten, um Käufer mit personalisierten Style-Feeds und dynamischer Rabattierung gezielt anzusprechen. Direct-to-Consumer-Marken nutzen diese Infrastruktur, um traditionelle Großhändler zu umgehen, und können so wöchentlich Mikro-Kollektionen herausbringen. Für Lieferanten reduzieren diese Datenschleifen Prognose-Fehler und Bestandsabschreibungen, verbessern die Betriebskapitaleffizienz und erweitern gleichzeitig die geografische Reichweite in Städte niedrigerer Stufen. Da die ländliche Breitbandabdeckung zunimmt, bietet die zunehmende E-Commerce-Penetration noch mindestens ein Jahrzehnt Wachstumspotenzial.

Staatliche Nachhaltigkeitsvorschriften beschleunigen die Übernahme grüner Fertigungspraktiken

Pekings Dual-Carbon-Fahrplan setzt Anreize für Mühlen, von Kohle auf erneuerbare Energie umzustellen und Wasserrecycling-Systeme zu integrieren, was Emissionen und Abwässer reduziert. Subventionen für Bambus, Hanf und recycelte Fasern verringern ihren Kostennachteil gegenüber Baumwolle und ermutigen Marken, ökologisch zertifizierte SKUs zu lancieren, die höhere Regalpreise erzielen. Textilexporteure sehen sich außerdem strengeren Compliance-Audits gemäß EU-Umweltvorschriften und US-Zoll-Rückverfolgbarkeitskontrollen gegenüber; Blockchain-Tracking-Lösungen sind daher unter führenden Mühlen zum Standard geworden. Dieses regulatorische Umfeld stützt die zweistellige CAGR-Prognose für Bambus und andere Nischennaturalien und positioniert Nachhaltigkeit sowohl als Compliance-Notwendigkeit als auch als Marketingdifferenzierungsmerkmal[1]Fred Gale, „Cotton and Products Update”, Landwirtschaftsministerium der Vereinigten Staaten, usda.gov.

Digitales Design & KI-gesteuerte Produktion ermöglichen Massenindividualisierung

Cloud-basierte Design-Studios ermöglichen es Verbrauchern nun, Muster, Farben und Abmessungen auf Mobilbildschirmen anzupassen, wobei KI Spezifikationen automatisch in maschinenlesbare Produktionsdateien umwandelt. 3D-Strickmaschinen, kombiniert mit prädiktiven Nachfragealgorithmen, reduzieren den Stoffabfall drastisch und verkürzen die Auftrags-bis-Versand-Zyklen auf bis zu 72 Stunden. Bei Bettwäsche wählen Käufer Fadenzahl, Stoffmischung und Stickerei aus und schaffen so virtuelle Exklusivität ohne hohe Kosten. Hersteller setzen maschinelle Sichtprüfung und automatisierte Verpackungslinien ein, um steigende Arbeitskosten bei gleichbleibender Konsistenz zu mindern. Diese Effizienzgewinne stärken lokale Anbieter gegenüber Importen und verankern Personalisierung als Mainstream-Wertversprechen [2]Vorrücken der Textilabfallverwertung: Herausforderungen und Chancen, Polymers, mdpi.com.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Baumwollpreise & Lieferketten- schocks | –1.2% | Landesweit, akut in baumwollabhängigen Clustern | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsbeschränkungen im Zusammenhang mit Zwangsarbeit/Xinjiang | –0.9% | Exportorientierte Hersteller landesweit | Langfristig (≥ 4 Jahre) |

| Beschaffungsbeschränkungen im Zusammenhang mit Zwangsarbeit/Xinjiang | –0.9% | Exportorientierte Hersteller landesweit | Langfristig (≥ 4 Jahre) |

| Marktsättigung in Städten der Stufe 1 & Preiskriege | –0.6% | Peking, Shanghai, Guangzhou, Shenzhen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baumwollpreisvolatilität erzeugt Inputkostendruck

ICE-Baumwoll-Futures fielen Anfang 2025 auf Vier-Jahres-Tiefs nach Zollerhöhungen, doch Frachtengpässe und Qualitätsdisparitäten zwischen Xinjiang-Beständen und importiertem Garn machen die Beschaffung durch Mühlen unberechenbar. Mühlen sichern sich mit Synthetik- oder Mischgarnen ab, doch die Substitution erhöht die Umrüstungskosten und kann die Markenpositionierung in Premiumbaumwolllinien verwässern. Die finanzielle Volatilität zwingt kleinere Spinner, auf hauchdünnen Margen zu arbeiten, was F&E-Budgets einschränkt und Geräteupdates verzögert. Staatliche Bestandsfreigabemechanismen bieten etwas Stabilität, können aber globale Preisschwankungen nicht vollständig ausgleichen, sodass eine Kostenweitergabe an die Verbraucher kurzfristig unvermeidlich ist.

Xinjiang-Beschaffungsbeschränkungen erzwingen Umstrukturierung der Lieferkette

Das Uyghur Forced Labor Prevention Act (Gesetz zur Verhinderung von Uiguren-Zwangsarbeit) veranlasst Einzelhändler in den Vereinigten Staaten, eine lückenlose Rückverfolgbarkeit zu verlangen, was chinesische Exporteure dazu drängt, Blockchain-Tracking, Drittanbieter-Audits und segregierte Lager einzuführen. Mühlen außerhalb von Xinjiang erhalten Überseeaufträge, müssen jedoch höhere Logistikkosten für die Beschaffung von Baumwolle aus Pakistan, Brasilien oder Australien absorbieren. Die Compliance-Ausgaben belasten KMU überproportionär, was die Konsolidierung vorantreibt, da größere Gruppen kleinere Wettbewerber übernehmen, um die rückverfolgbare Kapazität zu erweitern. Im Inland beruhigen Einzelhändler Verbraucher durch QR-Code-Herkunftsetiketten, was auf einen dauerhaften Wandel hin zu transparenten Lieferketten und zunehmende Investitionen in Rückverfolgbarkeitstechnologien hinweist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Bettwäsche inmitten von Teppich-Innovationen

Bettwäsche entfiel 2025 auf 44,52 % der Marktgröße des China-Heimtextilienmarkts, gestützt durch den Besitz mehrerer Sets, saisonale Auffrischungszyklen und eine zunehmende Präferenz für Bio-Baumwolle und höhere Fadenzahlen. Hochpreisige Marken bündeln Kissenbezüge, Bettbezüge und Spannbettlaken, um den durchschnittlichen Verkaufspreis zu erhöhen und ein koordiniertes Schlafzimmeräußeres zu fördern. Wellness-Marketing verknüpft Schlafqualität mit atmungsaktiven Stoffen und beschleunigt die Premiumisierung in dieser Kategorie. Branchenakteure experimentieren auch mit antimikrobiellen Ausrüstungen und Phasenwechsel-Kühlfasern, um sich über Design und Farbe hinaus zu differenzieren.

Teppiche und Flächenvorleger, obwohl sie eine kleinere Umsatzbasis umfassen, werden bis 2031 voraussichtlich eine CAGR von 8,45 % verzeichnen – die schnellste unter allen Anwendungen –, da Stadtbewohner in Wohnungen westlichen Einrichtungsstil übernehmen und schalldämpfende Bodenbeläge nachfragen. Plattformgestützte „Zimmer-in-einer-Box”-Kits enthalten oft ergänzende Teppiche, die kategorieübergreifende Mitnahmeeffekte antreiben. Innovationen bei fleckenbeständigen Garnen und modularen Fliesenkonfigurationen erhöhen die Reinigungsfreundlichkeit und vereinfachen den Austausch, was Teppiche für Familien mit Kleinkindern oder Haustieren attraktiver macht. Gewerbliche Bauherren sorgen für weiteren Schwung, indem sie flammhemmende Teppichfliesen vorschreiben, die für Grüne-Gebäude-Zertifizierungen qualifizieren.

Nach Material: Baumwollführerschaft durch nachhaltige Alternativen herausgefordert

Baumwolle behauptete 2025 einen Marktanteil von 48,93 % im China-Heimtextilienmarkt aufgrund ihrer etablierten Lieferkette und der Vertrautheit der Verbraucher. Nachhaltigkeitsorientierte Käufer hinterfragen jedoch nun den Wasserverbrauch und den Einsatz von Pestiziden beim Baumwollanbau und veranlassen Marken, ökologische Zertifikate zu beschaffen oder recycelte Baumwolle beizumischen. Polyester und andere Synthetikfasern gewinnen in leistungsorientierten Segmenten durch feuchtigkeitsableitende, knitterfreie und schnelltrocknende Eigenschaften Fuß, insbesondere für Gastgewerbe-Wäsche, die häufiges Waschen erfordert. Diese Mischungen dämpfen auch Kostensteigerungen während Baumwollpreisschüben.

Im China-Heimtextilienmarkt wird erwartet, dass Bambus und andere Nischennaturalien bis 2031 mit einer CAGR von 10,84 % expandieren, gestützt durch antibakterielle Eigenschaften, ein weiches Griffgefühl und Storytelling-Appeal rund um nachhaltige Landwirtschaft. Staatliche Subventionen für Bambuszellstoff und emissionsärmere Viskoseverarbeitung reduzieren die Rohstoffaufschläge und machen ökologisch zertifizierte SKUs wettbewerbsfähiger im Preis. Hanf, Jute und Seide profitieren ebenfalls von Politikanreizen und Premium-Positionierung, obwohl begrenzte Anbauflächen ihren Volumenanteil bescheiden halten. Über alle Materialien hinweg setzen Marken zunehmend digitale Rückverfolgbarkeitstags ein, um Verbraucher hinsichtlich Herkunft und Verarbeitungspraktiken zu beruhigen.

Nach Endverbraucher: Gewerbesektor treibt Wachstumsinnovation voran

Privatkäufer generierten 2025 72,78 % des Umsatzes im China-Heimtextilienmarkt, was die breite Haushaltsbasis Chinas und den fortlaufenden Bau von Stadtwohnungen widerspiegelt. Hauseigentümer in Städten der Stufe 2 und Stufe 3 weisen höhere Ermessensmittel für Wohndekoration auf, inspiriert von Social-Media-Influencern und Livestream-Gastgebern, die koordinierte Bettwäsche- und Fensterbehandlungsschemata kuratieren. In Städten der Stufe 1, wo Ersatzzyklen dominieren, bevorzugen Modernisierungen Premium-Smart-Textil-Funktionen wie Temperaturregulierung und Milbenresistenz.

Das Gewerbe-/Gastgewerbesegment im China-Heimtextilienmarkt wird voraussichtlich eine CAGR von 8,05 % aufgrund des wiederaufgenommenen Inlandstourismus und einer neuen Welle von Mittelklasse-Hoteleröffnungen an Verkehrsknotenpunkten erzielen. Immobilieneigentümer rüsten auf hochwertigere GSM-Handtücher und langstiefige Baumwolllaken auf, um das Gästeerlebnis zu differenzieren, und schreiben gleichzeitig strapazierfähige, chlorbeständige Stoffe vor, um Betriebskosten zu senken. Der institutionelle Bedarf aus dem Gesundheits-, Bildungs- und Altenpflegebereich steigert das Volumen zusätzlich, wobei Beschaffungsausschüsse antimikrobiellen und flammhemmenden Zertifizierungen Vorrang einräumen. Intelligente Wäscheschränke mit RFID-Tags verfolgen die Nutzung und lösen automatisierte Nachbestellungen aus, was die Führungsposition des Segments bei der IoT-Integration unterstreicht.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Outlets – Kaufhäuser, Einkaufszentrum-Flagship-Stores und Franchise-Fachgeschäfte – entfielen 2025 auf 63,85 % des Umsatzes im China-Heimtextilienmarkt, dank der Präferenz für haptische Bewertung und der sofortigen Mitnahmebequemlichkeit. Marken investieren in Erlebnis-Showrooms mit Schlafzimmer-Vignetten und Monogramm-Service vor Ort, um den Besucherverkehr zu verteidigen. Die Produktivität pro Filiale stagniert jedoch in gesättigten Märkten der Stufe 1, was Einzelhändler dazu veranlasst, auf kleinere Pop-up-Kioske und Shop-in-Shop-Partnerschaften umzuschwenken.

Online-Kanäle, die voraussichtlich mit einer CAGR von 14,72 % wachsen werden, bieten landesweite Reichweite und ermöglichen algorithmusgestützte Personalisierung. Livestream-Flash-Sales verdichten Entscheidungszyklen, während Virtual-Reality-Raumplaner Käufern helfen, die Musterkombination in großem Maßstab zu visualisieren. Marken sammeln First-Party-Daten – von Stoff-Präferenzquizzen bis hin zu prädiktiven Größenempfehlungen –, um Produkt-Roadmaps zu verfeinern und Retouren zu reduzieren. Grenzüberschreitende E-Commerce-Plattformen diversifizieren das Sortiment weiter und ermöglichen es chinesischen Verbrauchern, skandinavischen Minimalismus oder japanische Zen-Stil-Wäsche ohne Auslandsreise zu kaufen. Der digitale Wandel fungiert daher sowohl als Umsatzmotor als auch als Produktentwicklungslabor für den China-Heimtextilienmarkt.

Geografische Analyse

Ostchina dominierte 2025 mit 35,05 % des Umsatzes im China-Heimtextilienmarkt, gestützt auf dichte Fertigungscluster in Jiangsu, Zhejiang und Shanghai, die Spinnerei, Färberei, Zuschnitt und Näherei sowie Hafenlogistik innerhalb eines Radius von 250 km integrieren. Die Nähe zu den Häfen Ningbo-Zhoushan und Shanghai beschleunigt die Exportabwicklung, während der lokale Verbraucherwelstand Premium-Preispunkte aufrechterhält. Provinzregierungen subventionieren Robotik- und Wasserrecycling-Nachrüstungen und halten Fabriken trotz höherer Löhne global kostenwettbewerbsfähig. Die Einzelhandelsdurchdringung ist ausgereift; Flagship-Stores in Shanghais Premiumeinkaufszentren sichern die Markensichtbarkeit, doch die meisten inkrementellen Verkäufe stammen nun aus Online-Bestellungen, die von regionalen Fulfillment-Zentren versandt werden.

Südmittelchina – einschließlich Guangdong, Fujian, Hunan und Hubei – profitiert von einer ausgewogenen Mischung aus Fertigungs-Know-how und steigender lokaler Kaufkraft. Perlfluss-Delta-Mühlen schwenken von Bekleidung auf margenstärkere Heimtextilienläufe um, rekonfigurieren Rundstrickmaschinen für Frotteeschlaufen und Jacquard-Bettwäsche. Guangzhous Groß-Großhandels-Megacenter leiten weiterhin Großaufträge an inländische Kleinbetriebe weiter, doch die digitale Adaption ist rasant: Händler livestreamen Produktauktionen per mobiler Apps. Provinzielle Infrastrukturverbesserungen, insbesondere Hochgeschwindigkeitszug-Verbindungen, komprimieren die Frachtvorlaufzeiten für Verbraucher im Landesinneren und fördern das Omnichannel-Wachstum.

Südwestchina ist für die schnellste Expansion im China-Heimtextilienmarkt aufgestellt, mit einer CAGR von 9,92 % bis 2031, angetrieben durch Anreize zur Industrieverlagerung ins Landesinnere, die Grundstückspachtkosten im Vergleich zu Küstenstandorten um bis zu 40 % senken. Chongqing und Chengdu ziehen Greenfield-Mühlen an, die mit automatisierten Webstühlen und Kaufverträgen für erneuerbare Energie ausgestattet sind. Die Nähe der Region zur Baumwollproduktion Xinjiangs verkürzt die Rohstoff-Transitzeit, obwohl logistische Engpässe in den Hengduan-Bergen anhaltende Investitionen in Straßen und Schienenwege erfordern. Lokale Regierungen kooperieren mit Berufsschulen, um Arbeitskräfte weiterzuqualifizieren, Talentengpässe zu mildern und eine Qualitätskonvergenz mit Küstenproduktionsstandards zu ermöglichen.

Wettbewerbslandschaft

Chinas Heimtextilienbereich weist eine moderate Konzentration auf: Die fünf führenden Akteure halten einen kumulierten Umsatzanteil in der chinesischen Heimtextilienbranche, während ein langer Schwanz regionaler Spezialisten und digital geborener Marken Nischenbedarf deckt. Etablierte Unternehmen wie Luolai Lifestyle Technology und Fuanna Bedding reagieren auf preisaggressive Online-Wettbewerber, indem sie die vertikale Integration vertiefen – von der vorgelagerten Garnspinnerei bis zu nachgelagerten markierten E-Stores –, um Margen und Echtzeit-Verbraucherdaten zu erfassen. Grenzüberschreitende Wettbewerber, insbesondere IKEA und Zara Home, erweitern die lokalisierte Beschaffung, um Zölle zu umgehen und Lieferzeiten zu verkürzen. IKEA allein aktivierte 2025 47 neue Lieferverträge und brachte die Nutzung erneuerbarer Energien in seiner chinesischen Wertschöpfungskette auf über 90 % [3]Linqin Sun, „IKEA 'plant jetzt für die nächsten 60 Jahre' im Land”, China Daily, chinadaily.com.cn.

Produktinnovationen im China-Heimtextilienmarkt konzentrieren sich auf Funktionalität: Nano-isolierte Y-Warm-Quilts, geruchshemmende Modal-Baumwoll-Mischungen und Phasenwechsel-Kühlkissen sprechen wellness-orientierte Käufer an. Frühe Marktteilnehmer patentieren proprietäre Faserbehandlungen und errichten IP-Barrieren, die die Rohwarenisierung eindämmen. Gleichzeitig reduzieren Investitionen in KI-verknüpfte Planungswerkzeuge die Design-bis-Regal-Zyklen von sechs Monaten auf sechs Wochen, was schnelle Reaktionen auf durch Influencer getriebene Mikro-Trends ermöglicht. Blockchain-Rückverfolgbarkeitsplattformen, mittlerweile unter führenden Exporteuren mainstream, erfüllen eine Doppelrolle – regulatorische Compliance und Brand Storytelling –, indem sie Baumwollherkunft und Emissionskennzahlen für ökobewusste Verbraucher aufzeigen.

Fusions- und Übernahmeaktivitäten beschleunigen sich, da führende Gruppen Kapazitätsskala und digitale Fähigkeiten anstreben. Fuannas Übernahme von Guangzhou Textile Manufacturing im Jahr 2025 erweiterte seine Smart-Textil-Linie um 35 % und integrierte RFID-Näherei in umsatzstarke SKUs. Unterdessen integriert Sunvim Groups neues automatisiertes Werk in Chongqing maschinelle Sichtfehlerkennung und KI-gesteuerte Terminplanung, was 2,5 Millionen Jahreseinheiten mit 30 % geringerem Arbeitseinsatz ermöglicht. Kleinere Speziallabels, die mit den Technologieinvestitionen nicht mithalten können, gehen zunehmend Partnerschaften mit Plattform-Influencern ein oder lizenzieren Designs an Volumenproduzenten, was eine anhaltende Kategorievielfalt sicherstellt, aber gleichzeitig die Skalenvorteile der führenden Unternehmen stärkt.

Marktführer der China-Heimtextilienbranche

Luolai Lifestyle Technology Co., Ltd.

Shenzhen Fuanna Bedding & Furnishing

Hunan Mengjie Home Textile

Violet Home Textile

Ningbo Veken Elite Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: IKEA China schloss eine Lieferkettenexpansion im Wert von 150 Mio. USD ab, bei der 47 Lieferanten mit Konformität für erneuerbare Energien in Jiangsu und Zhejiang hinzukamen. Der Schritt senkt die durchschnittlichen Beschaffungskosten um 12 % und garantiert einen ökologischeren Input-Mix für die Schlafzimmer-Textillinie des Unternehmens und stärkt so die Premium-aber-erschwingliche Positionierung des Händlers im chinesischen Heimtextilienmarkt.

- Februar 2025: Luolai Lifestyle Technology meldete einen Q4-2024-Umsatz von 2,1 Mrd. RMB (292 Mio. USD), ein Sprung von 18,6 % getrieben durch das Wachstum des Direct-to-Consumer-Online-Flagship-Stores. Das Management nannte Premium-Bettwäsche-Launches und einen datengesteuerten Auffüllungsalgorithmus, der die Ausverkaufstage um 22 % reduzierte, als Beleg dafür, wie Omnichannel-Agilität die Margen in einem wettbewerbsintensiven Umfeld steigern kann.

- Januar 2025: Fuanna Bedding übernahm Guangzhou Textile Manufacturing für 680 Mio. RMB (94,7 Mio. USD) und rüstete die Anlage sofort mit RFID-Nähmaschinen aus. Die Integration erweitert die Smart-Textil-Kapazität um 35 % und positioniert Fuanna, um der steigenden gewerblich-gastronomischen Nachfrage nach Track-and-Trace-Wäsche zu begegnen.

- Dezember 2024: Beyond Home Textile investierte 45 Mio. RMB (6,3 Mio. USD) in die Einführung einer Blockchain-basierten Lieferkettenplattform, die von der Baumwollballen- bis zur fertiggestellten SKU-Ebene reicht. Dieses System ermöglicht die Einhaltung von US-UFLPA-Audits und bietet QR-Code-Herkunftsetiketten für inländische Käufer, die Transparenz suchen.

Berichtsumfang des China-Heimtextilienmarkts

Der Bericht umfasst eine vollständige Hintergrundanalyse des China-Heimtextilienmarkts, einschließlich einer Bewertung der Wirtschaft, des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken und Unternehmensprofile der wichtigsten Akteure. Der China-Heimtextilienmarkt ist nach Produkt segmentiert in Bettwäsche, Badetextilien, Küchentextilien, Polsterung und Bodenbeläge sowie nach Vertriebskanal in Supermärkte & Verbrauchermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polsterung |

| Sonstiges (Teppiche und Flächenvorleger) |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) |

| Privathaushalte |

| Gewerbe |

| Offline |

| Online |

| Ostchina |

| Südmittelchina |

| Nord- und Nordostchina |

| Südwestchina |

| Nordwestchina |

| Nach Anwendung | Bettwäsche |

| Badetextilien | |

| Küchentextilien | |

| Polsterung | |

| Sonstiges (Teppiche und Flächenvorleger) | |

| Nach Material | Baumwolle |

| Leinen | |

| Synthetikfasern | |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) | |

| Nach Endverbraucher | Privathaushalte |

| Gewerbe | |

| Nach Vertriebskanal | Offline |

| Online | |

| Nach Geografie | Ostchina |

| Südmittelchina | |

| Nord- und Nordostchina | |

| Südwestchina | |

| Nordwestchina |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China-Heimtextilienmarkt im Jahr 2026?

Der Sektor verzeichnete 2026 einen Umsatz von 45,91 Mrd. USD.

Wie hoch ist die prognostizierte CAGR der Heimtextiliennachfrage in China bis 2031?

Der Markt wird voraussichtlich während des Prognosezeitraums 2026-2031 jährlich mit 6,18 % wachsen.

Welche Anwendungskategorie wächst bis 2031 am schnellsten?

Teppiche und Flächenvorleger werden voraussichtlich eine CAGR von 8,45 % verzeichnen.

Warum gewinnen Bambus und andere Nischennaturalien Marktanteile?

Nachhaltigkeitsvorschriften, Subventionen und antibakterielle Eigenschaften treiben eine CAGR von 10,84 % für diese Fasern an.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Plattformen steigen mit einer CAGR von 14,72 %, da Livestreaming und Lieferung am selben Tag Käufer anziehen.

Wie wirken sich Xinjiang-Beschaffungsbeschränkungen auf Exporteure aus?

Marken investieren in Blockchain-Rückverfolgbarkeit und alternative Baumwollbeschaffung, um den Zugang zu Überseemärkten zu erhalten.

Seite zuletzt aktualisiert am: