Größe und Marktanteil des chinesischen Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

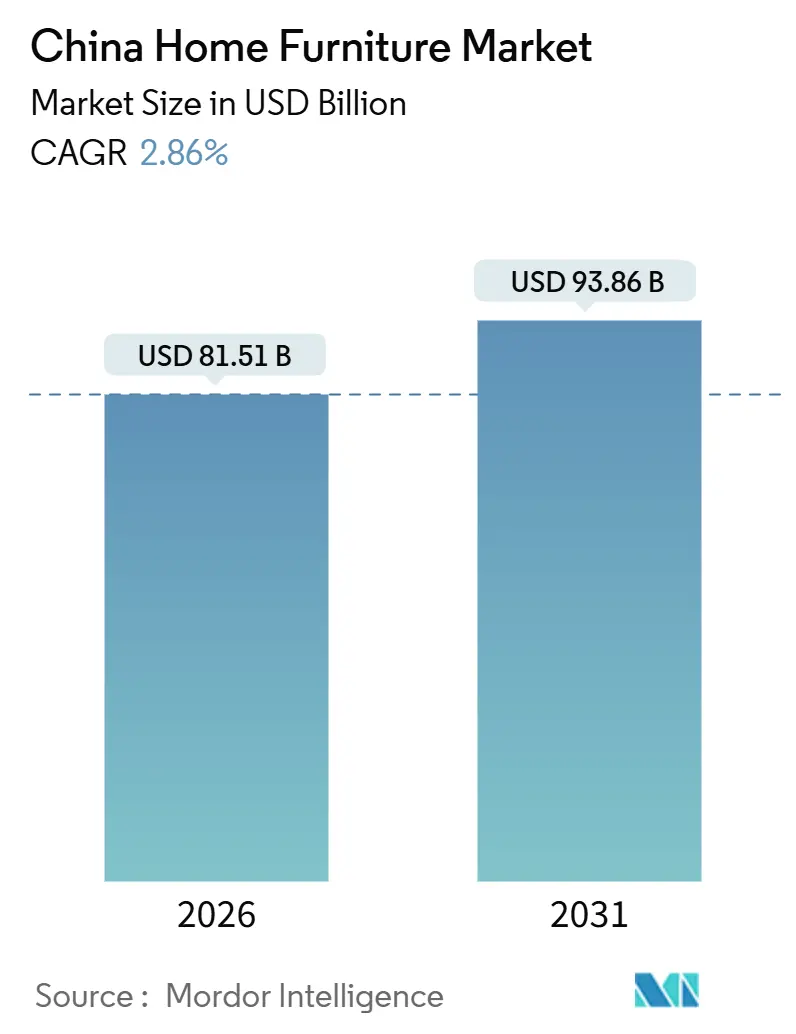

| Marktgröße (2026) | 81.51 Milliarden US-Dollar |

| Marktgröße (2031) | 93.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.86% CAGR |

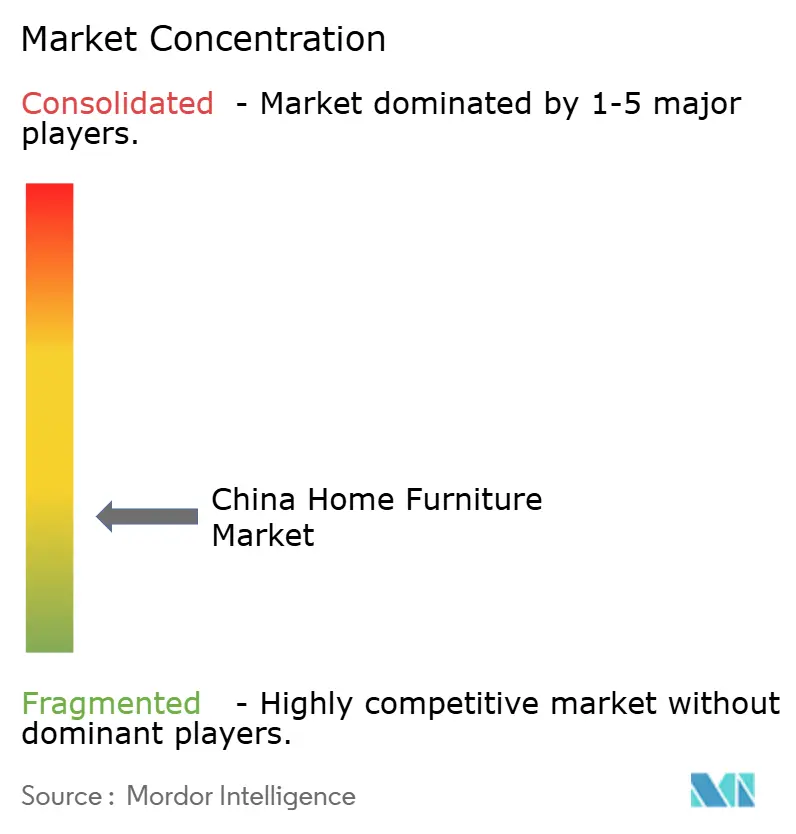

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Heimmöbelmarkts durch Mordor Intelligence

Die Größe des chinesischen Heimmöbelmarkts wird im Jahr 2026 auf 81,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 93,86 Milliarden USD erreichen, bei einer CAGR von 2,86 % während des Prognosezeitraums (2026–2031).

Der Nachfragemix verlagert sich von Erstkäufen neu gebauter Wohnimmobilien hin zu renovierungsgetriebenen Austauschzyklen, da nationale Eintauschsubventionen ausgeweitet werden und lokale Programme auf altersgerechte Umbauten abzielen. Intelligente Ausstattungsmerkmale, seniorengerechte Designs und Kreislaufwirtschaftsmodelle halten Einzug in den Mainstream und stützen höhere durchschnittliche Verkaufspreise im Premiumsegment. Die Lieferketten werden weiter nach Südostasien und Mexiko diversifiziert, um das Zollrisiko zu mindern, während Kernkomponenten und Design in China verankert bleiben. Online-Kanäle gewinnen durch Livestream-Handel und Augmented-Reality-Visualisierung (AR-Visualisierung) an Bedeutung, was Lieferzeiten verkürzt und die Konversionsrate verbessert, während der stationäre Einzelhandel kleinere Formate und servicegeprägte Einkaufserlebnisse in den Vordergrund stellt.

Wichtigste Erkenntnisse des Berichts

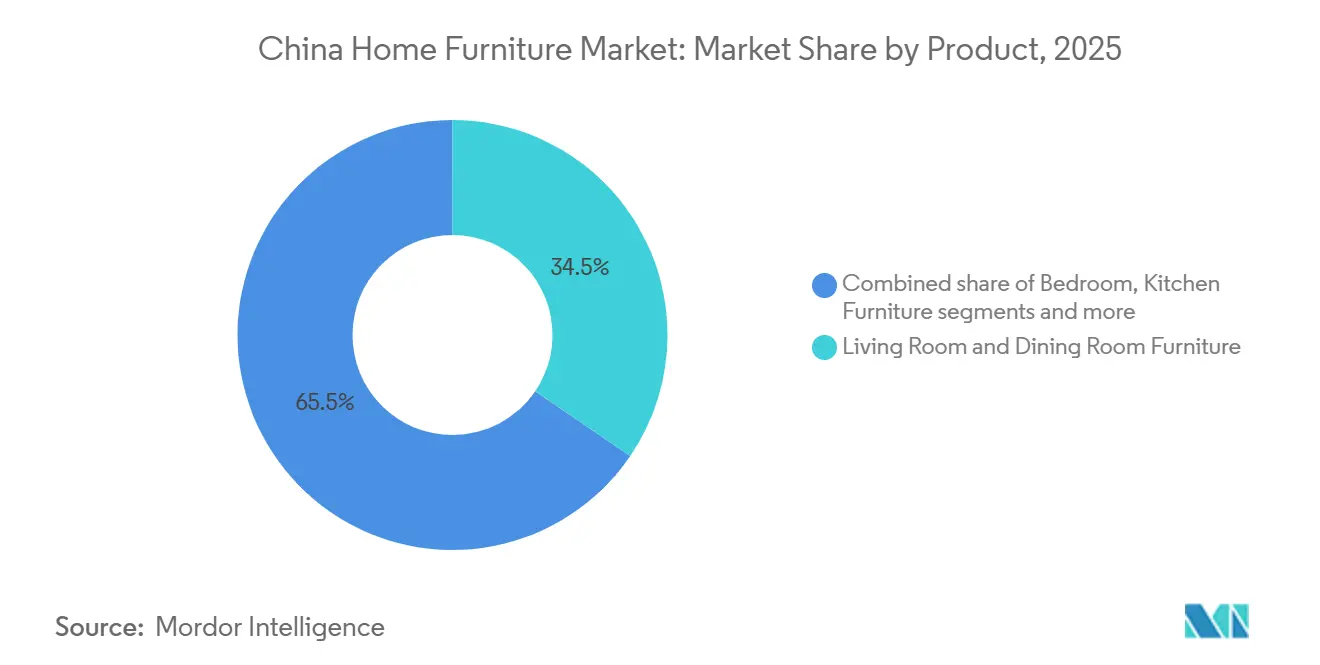

- Nach Produkttyp führten Wohnzimmer- und Esszimmermöbel im Jahr 2025 mit einem Umsatzanteil von 34,52 %, während Heimbüromöbel mit einer CAGR von 3,51 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 49,81 %, und Kunststoff & Polymer verzeichneten mit einer CAGR von 2,98 % bis 2031 das höchste Wachstum.

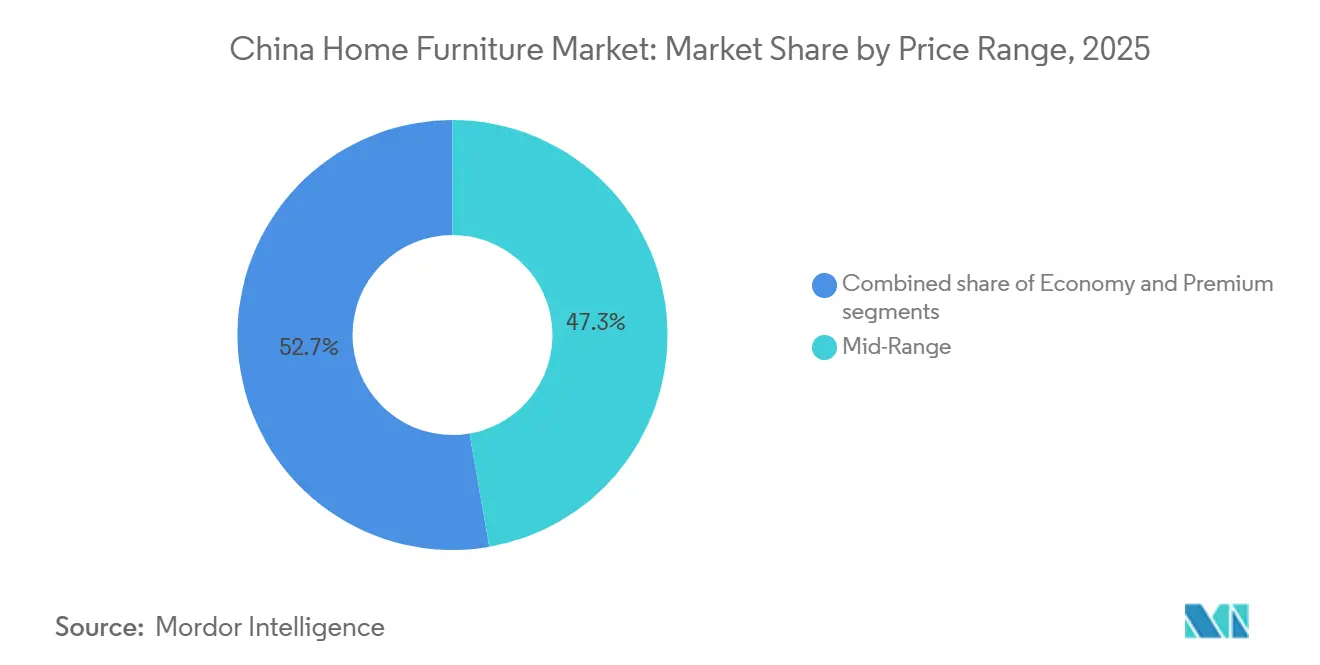

- Nach Preisklasse entfielen im Jahr 2025 47,27 % auf Mittelklasseprodukte, während Premiumprodukte mit einer CAGR von 3,14 % bis 2031 zulegten.

- Nach Vertriebskanal sicherten sich Einrichtungszentren im Jahr 2025 einen Anteil von 39,33 %, und Online-Kanäle expandierten mit einer CAGR von 4,02 % bis 2031.

- Nach Geografie entfiel auf Ostchina im Jahr 2025 ein Anteil von 35,13 %, und Westchina verzeichnete mit einer CAGR von 3,34 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Heimmöbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Eintauschsubventionen für die städtische Mittelschicht | +0.9% | National, mit frühen Gewinnen in Guangzhou, Foshan, Shanghai und Peking | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Renovierungen von Gebrauchtimmobilien | +0.7% | APAC-Kern in Ostchina, Ausweitung auf Zentral- und Westchina | Mittelfristig (2–4 Jahre) |

| E-Commerce-Logistik für sperrige Güter | +0.6% | Tier-1- und Tier-2-Städte, mit breiterer nationaler Abdeckung bis 2027 | Mittelfristig (2–4 Jahre) |

| Wachstum von Smart-Home-vernetzten Möbeln | +0.5% | Erstklassige Städte, Ausweitung auf Tier-2 | Mittelfristig (2–4 Jahre) |

| Einführung von ökozertifiziertem Holz und Bambus | +0.2% | Globale Exportmärkte und das inländische Premiumsegment | Langfristig (≥ 4 Jahre) |

| Förderungsprogramme für seniorengerechte Wohnungsumbauten | +0.1% | National, konzentriert in alternden Städten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eintauschsubventionen für die städtische Mittelschicht treiben Austauschzyklen an

Ein nationales Eintauschprogramm für Konsumgüter wandelt schrittweise entstehende Renovierungsabsichten in tatsächlich realisierte Möbelnachfrage um. Das Programm wurde im Januar 2025 formalisiert und gewährt Rabatte von 15 % für allgemeine Käufe, 20 % für energie- oder wassersparende Produkte und bis zu 30 % für altersgerechte Gegenstände, mit provinziellen Obergrenzen und einer unternehmerischen Mitrabatt-Struktur, die bei zuschussfähigen Küchenrenovierungen Gesamteinsparungen von nahezu 40 % ermöglicht. Der Einzelhandelsumsatz mit Möbeln bei Unternehmen ab einer bestimmten Größe stieg von Januar bis April 2025 um 20,2 % im Jahresvergleich, wobei der April mit 26,9 % zulegte, was den breiteren Einzelhandel übertrumpfte und die Dynamik bei Austauschzyklen bestätigt. Die Behörden berichten, dass die Politik Billionen von Yuan an damit verbundenen Konsumausgaben mobilisiert hat und bis 2026 verlängert werden soll, was die Nachfrage nach förderfähigen Produktlinien nachhaltig stützt und die Kaufzyklen im Mittelklasse- und Premiumpreissegment verdichtet. Marken, die Produkte vorab zertifizieren, die Einlösung vereinfachen und die Logistik koordinieren, sichern sich den Löwenanteil des Traffics, da Verbraucher Bequemlichkeit und Transparenz bei der Förderfähigkeit priorisieren. Diese Politikwelle begünstigt den chinesischen Heimmöbelmarkt insgesamt und stärkt das Premiumsegment, wo energie- und altersgerechte Konformität weiter verbreitet ist.[1]Ministerium für Handel, „Bekanntmachung zur Erneuerung von Heimdekoration, Küche und Bad 2025”, Ministerium für Handel, mofcom.gov.cn

Anstieg der Renovierungen von Gebrauchtimmobilien erschließt die Monetarisierung des vorhandenen Bestands

Die Renovierungsnachfrage steigt, da sich Haushalte zunehmend auf die Aufwertung älterer Einheiten konzentrieren, anstatt Neubauten einzurichten. Zwischen 2019 und 2024 wurden Hunderttausende von Wohnanlagen aufgewertet, von denen Zehn Millionen Haushalte profitierten, was eine stetige Ersatznachfrage nach raumoptimierten Küchen, Kleiderschränken und Badezimmereinheiten erzeugt. Berichten zufolge steigen die Anfragen zur Altbaurenovierung jährlich im zweistelligen Bereich, wobei Teil-Renovierungen von Küche und Bad schneller zunehmen, da Käufer in Tier-2- und Tier-3-Städten gezielte Verbesserungen anstreben. Durch Eigentümer und Gemeinden finanzierte Projekte führen zu einer vollständigen Neumöblierung, wenn Grundrisse verändert und Versorgungseinrichtungen modernisiert werden. Entscheidungsträger signalisieren einen integrierten Ansatz für neue und gebrauchte Wohnimmobilien, einschließlich des Erwerbs bestehender Einheiten für den sozialen Wohnungsbau, was die Pipeline für den Masseneinkauf standardisierter Möbelsets vergrößert. Unternehmen, die modulare Sortimente anpassen und schnelle, störungsarme Installationen liefern, sind gut positioniert, um diesen vorhandenen Bestand im chinesischen Heimmöbelmarkt zu monetarisieren.

Schnelle E-Commerce-Logistik für sperrige Güter reduziert Reibungsverluste auf der letzten Meile

Die Lieferfähigkeiten auf der letzten Meile für sperrige Artikel haben sich verbessert, wodurch der Online-Kauf von Sofas, Schränken und Betten für städtische Haushalte praktischer wird. Der Online-Umsatz mit wohnbezogenen Gütern erreichte im Jahr 2024 1,02 Billionen CNY, und Online-Möbel machten einen größeren Anteil des Umsatzes führender Einzelhändler aus, da Livestream-Inhalte, AR-Anproben und Lieferung mit weißen Handschuhen das Kategorierlebnis unterstützen. Nationale Expressliefervorschriften formalisieren jetzt Verpackungs- und Kooperationsanforderungen, senken Reibungsverluste bei Erfüllung und Retouren und gleichen sich dabei an Umweltstandards an. IKEAs E-Commerce-Schwenk in China, einschließlich einer bedeutenden Marktplatz-Partnerschaft, veranschaulicht, wie etablierte Unternehmen Plattformökosysteme mit Filialnetzen kombinieren, um Reichweite und Service für sperrige Artikel (SKUs) zu verbessern. Digitale Inhalte wie 3D-Modelle und AR-Showrooms steigern das Engagement und reduzieren Retouren, was die Margen in einer Kategorie stützt, in der die Logistikkosten hoch sein können. Diese Entwicklungen verstärken den strukturellen Kanalwandel im chinesischen Heimmöbelmarkt zugunsten von Online-Entdeckung und Omnichannel-Konversion.[2]Xilinmen zitiert über China Daily, „Von Möbeln zur Technologie”, China Daily, chinadaily.com.cn

Wachstum von Smart-Home-vernetzten Möbeln steigert die Stückwirtschaftlichkeit

Vernetzte Möbel entwickeln sich in städtischen Wohnungen von einer Neuheit zur erwarteten Funktionalität. Ein bemerkenswertes Beispiel ist die L4-Intelligenz-Zertifizierung nach dem nationalen Bewertungsstandard für Möbelintelligenz für ein Schlafsystem, das die Festigkeit dynamisch anpasst und Aromatherapie sowie Beleuchtung integriert, was die Reife bei der Sensorintegration und Steuerungsalgorithmen signalisiert. Premium-Verstellbetten und app-verbundene Komponenten erzielen höhere Preise und gewinnen Marktanteile bei Schlafzimmer- und Heimbüroausgaben. Marken, die KI-gestütztes Design und schnelle Installationsdienstleistungen einsetzen, nutzen intelligente Funktionen, um ganze Raumlösungen zu bündeln und Kunden in kompatible Ökosysteme einzubinden. Jüngere Käufer zeigen starkes Interesse an integrierten Systemen und nutzen Online-Plattformen zur Recherche und Konfiguration von Optionen, bevor sie sich festlegen. Da sich die Preispunkte normalisieren und die Interoperabilität verbessert, expandieren vernetzte Angebote über erstklassige Städte hinaus und verbreitern die adressierbare Basis im chinesischen Heimmöbelmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Holz- und Metallinputkosten | -0.5% | National, besonders ausgeprägt in Exporthochburgen | Kurzfristig (≤ 2 Jahre) |

| Verlangsamung des Immobilienmarkts in Städten niedrigerer Stufen | -1.3% | Am stärksten in Tier-3- und Tier-4-Städten, Ausweitung auf den nationalen Neubau | Mittelfristig (2–4 Jahre) |

| Strengere VOC- und Formaldehyd-Standards für KMU | -0.3% | National, stärker in KMU-Clustern | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch grenzüberschreitende Plattformen mit Niedrigstpreisen | -0.4% | Exportorientierte Regionen und massenmarktorientierte Exporteure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Holz- und Metallinputkosten komprimieren Margen und Planungssicherheit

Die Abhängigkeit von importiertem Holz bringt Währungs- und Frachtvolatilität in die Stückwirtschaftlichkeit, insbesondere bei massivholz- und furnierreichen Sortimenten. Die inländische Holzproduktion bleibt im Verhältnis zum Verbrauch unzureichend, was die Abhängigkeit von Lieferungen aus Nordamerika, Europa und Südostasien erhöht und die Empfindlichkeit gegenüber regulatorischen und logistischen Schocks steigert. Strengere Grenzwerte für gefährliche Stoffe gemäß GB 18584-2024 beschleunigen den Wandel hin zu zertifizierten Plantagenholz und emissionsarmen Materialien, was die Konformität verbessert, aber während des Übergangs zusätzlichen Kostendruck erzeugt. Auch Metallkomponenten unterliegen Zyklen, die durch Energiekosten und Umweltauflagen für Schmelzbetriebe angetrieben werden und das Angebot bei Spitzennachfrage einschränken können. Große integrierte Hersteller mindern dieses Risiko teilweise durch langfristige Verträge und interne Komponentenproduktion, während kleine und mittlere Unternehmen sich durch flexible Beschaffung oder rationalisierte Portfolios anpassen. Diese Input-Dynamiken erhöhen den Bedarf an präziser Prognose und modularem Design im chinesischen Heimmöbelmarkt, um Betriebskapitalbelastungen und Veralterung zu vermeiden.

Verlangsamung des Immobilienmarkts in Städten niedrigerer Stufen mindert die Nachfrage nach Ersteinrichtungen

Der Wohnimmobilienverkauf zog sich über das Jahr 2024 zurück und schwächte sich Anfang 2025 weiter ab, während die Zahl der Neubaustarts stark zurückging und so der Zufluss neu eingerichteter Wohnungen abnahm. Die Auswirkungen sind ungleichmäßig verteilt: Tier-1-Städte zeigen Resilienz, während Märkte niedrigerer Stufen mit Lagerbeständen und Preiskorrekturen kämpfen, die das Ermessensausgaben dämpfen. Der Anteil abgeschlossener Wohnungskäufe ist gestiegen, da Käufer außerplanmäßige Risiken meiden, was die Einrichtungsmuster von vollständigen Ausstattungspaketen hin zu gezielten Upgrades verschiebt. Ein nationaler Vorstoß zur Stabilisierung des Wohnungsmarkts und zur Umnutzung bestehender Einheiten als Sozialwohnungen wird Zeit brauchen, um sich in eine breit angelegte Möbelnachfrage umzusetzen. Renovierungs- und Eintauschpolitiken helfen, diesen Gegenwind zu kompensieren, indem sie die Ausgaben auf den Austausch und zimmerweise Upgrades konzentrieren. Der Nettoeffekt ist ein langsameres Wachstum für neubauabhängige Kategorien im chinesischen Heimmöbelmarkt und ein schnelleres Wachstum für modulare und nachtrüstungsfreundliche Linien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Heimbüro gewinnt an Boden, während Wohn- und Esszimmer das Fundament bleiben

Wohnzimmer- und Esszimmermöbel machten 2025 34,52 % der Größe des chinesischen Heimmöbelmarkts aus, da Haushaltsbudgets weiterhin Sitz-, Tisch- und Unterhaltungsmöbel priorisierten, die gemeinsam genutzte Räume definieren. Diese Kategorie lässt sich effektiv mit Küchen- und Stauraumlösungen bündeln, was Mehrkategorie-Einzelhändlern hilft, Wert über ein gesamtes Projekt hinweg zu erfassen und die Eintauschförderfähigkeit zu nutzen, um Ersatzkäufe vorzuziehen. Heimbüromöbel verzeichneten eine CAGR von 3,51 % bis 2031, da hybride Arbeitsmodelle in Tier-2-Städten weiterhin bestehen und die Nachfrage nach ergonomischen Sitzen, höhenverstellbaren Schreibtischen und kompakten Stauraumlösungen für Nebenräume ankurbeln. Das Schlafzimmer, die nächstgrößere Kategorie, profitiert von intelligenten Schlaf- und Matratzen-Upgrades, die höhere Preise erzielen und mit Wellnessprioritäten städtischer Käufer verknüpft sind. Küchenprojekte monetarisieren subventionierte Erneuerungsarbeiten, bei denen schnelle Installation und zertifizierte Materialien Störungen reduzieren und Konformitätsstandards erfüllen. Badezimmermöbel wachsen, da Haushalte Armaturen und Stauraumlösungen im Rahmen eines teilweisen Renovierungsmodells erneuern, das für bewohnte Wohnungen geeignet ist. Außenmöbel tragen zum inkrementellen Volumen durch Balkon- und Dachnutzung bei, da sich das städtische Wohnen an begrenzte Flächen anpasst. Dieser Mix erhält die Kategorienvielfalt und unterstützt den chinesischen Heimmöbelmarkt durch mehrere Nachfragekanäle.

Das Wachstum im Heimbürobereich wird durch digitale Inhalte gestärkt, die Käufern helfen, ergonomische Optionen zu vergleichen und Einrichtungen in kleineren Räumen zu visualisieren. Die Einführung vernetzter Funktionen im Schlafzimmer, einschließlich verstellbarer Rahmen und Umgebungssteuerungen, deutet auf eine stetige Premiumisierung bei Schlafprodukten hin. Küchen- und Esszimmer-Upgrades profitieren von gestapelten Subventionen, die die Eigenkosten für qualifizierte Komponenten senken, was Entscheidungszyklen verkürzt und Ticket-Größen für gebündelte Lösungen erhöht. Badezimmerschränke und Waschtische gewinnen Marktanteile, wenn Marken kompakte, feuchtigkeitsbeständige Designs anbieten, die sich in älteren Gebäuden schnell installieren lassen. Außensortimente gewinnen durch leichte und witterungsbeständige Materialien an Zugkraft, die den E-Commerce-Versand und die einfache Montage unterstützen. Installationsdienstleistungen und Servicelevel-Garantien differenzieren Angebote kategorieübergreifend, da Verbraucher in bewohnten Wohnungen störungsarme Erlebnisse erwarten. Kategorieführer investieren in Modularität, um Upgrades ohne vollständige Ersetzungen zu vereinfachen, was mit der renovierungsgetriebenen Nachfrage übereinstimmt. Diese Dynamiken helfen dem chinesischen Heimmöbelmarkt, seine Breite zu erhalten und sich gleichzeitig auf austauschgetriebene Zyklen neu auszurichten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Material: Zertifiziertes Holz bleibt dominant, während Kunststoff & Polymer die Logistikwirtschaft verbessern

Holz behielt im Jahr 2025 einen Anteil von 49,81 % am chinesischen Heimmöbelmarkt, da Verbraucher weiterhin massivhölzerne Ästhetik und Langlebigkeit schätzten und Holzwerkstoffe Leistung und Konformität verbesserten. Die Einführung zertifizierten Holzes und emissionsarmer Platten beschleunigte sich unter GB 18584-2024, das strengere Grenzwerte für Formaldehyd und andere gefährliche Stoffe festlegte und einen Wandel hin zu wasserbasierenden Beschichtungen vorantrieb. Kunststoff & Polymer verzeichneten eine CAGR von 2,98 % bis 2031, da Gewichtsvorteile die Versandkosten senkten und die Online-Distribution für sperrige Artikel unterstützten. Metallrahmen und -komponenten bleiben in Sitz- und Stauräummöbeln weit verbreitet, da die Langlebigkeit Holz- oder Polymeroberflächen in stark genutzten Räumen ergänzt. Bambus beschleunigte sich als erneuerbarer Alternativwerkstoff in exportorientierten Linien, unterstützt durch Verarbeitungsfortschritte und wachsende Akzeptanz in tragenden Anwendungen. Der Materialmix spiegelt eine Balance zwischen Konformität, Logistikeffizienz und Verbraucherpräferenzen wider, was die Versorgung im chinesischen Heimmöbelmarkt stabilisiert.

Zertifizierungsinitiativen für die Beschaffung unterstützen den Exportzugang und die umweltgerechte Beschaffung. Unternehmen, die an Programmen für verantwortungsvolles Holz teilnehmen, gewinnen Glaubwürdigkeit bei Hotel- und institutionellen Käufern und reduzieren Reibungsverluste beim Zoll für Industrieländermärkte. Kunststoff- und Polymerdesigns gewinnen in Online-Kanälen Marktanteile, da leichtere Artikel (SKUs) Beschädigungen reduzieren und Kosten auf der letzten Meile senken. Metalllinien verfolgen Energiedynamiken und Umweltauflagen für Schmelzbetriebe, die Preise und Verfügbarkeit bei Spitzennachfrage beeinflussen. Bambusprodukte profitieren von schnellen Wachstumszyklen und starker Kohlenstoffaufnahme, was Nachhaltigkeitserzählungen in Premiumsortimenten stärkt. Bessere vorgelagerte Entscheidungen und Konformitätsdisziplin über Materialien hinweg stärken die Markenwiderstandsfähigkeit und Margenqualität in der chinesischen Heimmöbelindustrie.

Nach Preisklasse: Premiumwachstum stützt sich auf intelligente Funktionen und Designdienstleistungen

Die Mittelklasse machte im Jahr 2025 47,27 % des Umsatzes aus, da Haushalte Funktion, Langlebigkeit und Modularität zu zugänglichen Preisen abwogen. Premium legte mit einer CAGR von 3,14 % bis 2031 zu und zog Käufer an, die designgeprägte Lösungen, integrierte intelligente Funktionen und Materialien mit zertifizierter Herkunft suchen. Eintauschanreize und Renovierungssubventionen lenken die Nachfrage auf konforme und langlebigere Produkte, was höhere durchschnittliche Verkaufspreise und Service-Bundles stützt. Premiumlinien bieten Dienstleistungen wie Inneneinrichtungsberatung, beschleunigte Installation und Systemintegration, die über Materialien hinaus differenzieren. Mittelklasselinien konkurrieren durch Value-Engineering, Flachpack-Designs und Omnichannel-Sichtbarkeit, die Auswahl und Lieferung erleichtern. Economy-Sortimente stehen unter dem Druck des preisgünstigen Online-Wettbewerbs, bei dem Logistik und Preistransparenz schnelle Vergleiche antreiben. Diese Trends untermauern eine schrittweise Verlagerung hin zu Qualität und Service im chinesischen Heimmöbelmarkt.

Die Premiumakzeptanz wird auch durch Altersumbauprogramme gestützt, die einen Teil der Kosten für förderfähige Produkte erstatten und die Zugänglichkeit und Sicherheit in bestehenden Wohnungen verbessern. Intelligente Schlafsysteme und app-gesteuerte Beleuchtung sprechen einkommensstarke Käufer an, die Wellness und Komfort schätzen, und festigen Premium-Schlafzimmer- und Wohnzimmersets. Renovierungsorientierte Dienstleistungen komprimieren Zeitpläne von Wochen auf Tage für gezielte Bereiche, was Verbrauchern hilft, Störungen zu bewältigen, und den Umschlag für Installateure beschleunigt. Designplattformen und vorab zertifizierte Komponenten reduzieren den Verwaltungsaufwand unter Förderprogrammen und treiben das Upselling nachhaltiger Materialien an. Mittelklasseprodukte profitieren, wenn Technologiekosten sinken und einst premiumexklusive Funktionen auf niedrigere Preisstufen wandern. Diese Dynamiken fördern eine breitere Kategorienteilnahme und heben gleichzeitig schrittweise die Qualitätserwartungen im chinesischen Heimmöbelmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Online skaliert durch Livestream-Handel und AR-Visualisierung

Einrichtungszentren hielten im Jahr 2025 einen Anteil von 39,33 %, da Käufer weiterhin Komfort testen, Oberflächen prüfen und modulare Lösungen persönlich vergleichen. Online verzeichnete eine CAGR von 4,02 % bis 2031, da Livestream-Verkauf, interaktive Inhalte und betreute Lieferung Reibungsverluste bei sperrigen Artikeln abbauten. Kategorieinhalte auf großen Plattformen wuchsen rapide und trieben Vorverkaufsrecherche und Markenbekanntheit für intelligente und modulare Produkte voran. Marktplätze und Einzelhändler-Apps investierten in 3D-Modelle und AR-Anproben, die Käufern helfen, Passform und Farbe in engen städtischen Räumen zu visualisieren, was die Retourenquote senkt. Lieferung mit weißen Handschuhen, terminierte Lieferungen und eigenständige Montageservices verbessern die Erlebnisschwelle für Online-Kanäle. Omnichannel-Strategien verbinden Showroom-Kontaktpunkte mit digitalen Kaufreisen und flexibler Auftragserfüllung, was Konversion und Kundenbindung steigert. Diese Kanaldynamiken erweitern die adressierbare Basis für den chinesischen Heimmöbelmarkt.

Auch Offline-Formate entwickeln sich hin zu kleineren städtischen Standorten mit kuratierten Sortimenten, Designdienstleistungen und Abholoptionen, die die digitale Entdeckung ergänzen. Vorschriften zur Verpackung und umweltfreundlichen Lieferung fördern Investitionen in Elektroflotten und koordinierte Trägerprotokolle, die den Service verbessern und Kosten senken. Marktplatz-Partnerschaften geben Herstellern sofortige Reichweite, ohne dass sie proprietäre Liefernetze auf der letzten Meile aufbauen müssen, insbesondere in größeren Städten. Fachgeschäfte behalten im Premiumsegment ihre Bedeutung, wo Materialauswahl und individuelle Konfigurationen persönliche Gespräche erfordern. Die Online-Offline-Integration stärkt die Servicedifferenzierung und stabilisiert Margen in einer Kategorie mit hoher Logistikintensität. Wenn sich bewährte Praktiken verbreiten, spiegelt die Kanalwahl Produktkomplexität, Warenkorbgröße und Serviceerwartungen wider. Das Ergebnis ist ein ausgewogeneres und widerstandsfähigeres Vermarktungsmodell für den chinesischen Heimmöbelmarkt.

Geografische Analyse

Ostchina machte 2025 35,13 % des Markts aus, da integrierte Cluster Fertigungsdichte, Lieferantennetzwerke und Exportkanäle unterstützten. Zu den Stärken der Region gehören traditionell die Plattenverarbeitung, Polsterei und ein breites Spektrum an Zubehörlieferanten, die die Vorlaufzeiten für individuelle Bestellungen verkürzen. Da Zölle die Exportrouten neu gestalten, richten die Produzenten in den Küstenzentren ihren Fokus auf die Inlandsnachfrage, EU-Käufer und Gürtel-und-Straßen-Destinationen aus. Investitionen in Design und Forschung & Entwicklung steigen, da Unternehmen die Wertschöpfungskette nach oben verschieben und die Abhängigkeit von reiner Auftragsfertigung (OEM) reduzieren. Die Einhaltung neuer Grenzwerte für Stoffe und Sicherheitsstandards ist in großen Clustern strenger, wo die Skalierung Prüf- und Zertifizierungsinfrastruktur trägt. Diese Faktoren ermöglichen es Ostchina, ein Anker des chinesischen Heimmöbelmarkts zu bleiben, während es sich an langsamere Neuimmobilienverkäufe und diversifizierende Exporte anpasst.

Südchina bleibt eine Kernbasis für Export und Innovation mit multinationalen Netzwerken, die die Zollauswirkungen reduzieren und die regionsübergreifende Abdeckung sicherstellen. Führende Hersteller betreiben Werke in Vietnam und Mexiko, was eine marktnahe Produktion für Nordamerika und den ASEAN-Raum ermöglicht und die Liefergeschwindigkeit verbessert. Die Inlandsverkäufe standen unter Druck, da die Haushaltsstimmung schwächelte, aber renovierungsgetriebene Käufe und die Abstimmung auf Subventionsprogramme halfen, die Fabriklinien ausgelastet zu halten. Konformitätsfähigkeiten und vertikale Integration sorgen für Kostenstabilität bei Materialschwankungen und Umweltauflagen. Partnerschaften mit Marktplätzen und Logistikdienstleistern unterstützen den E-Commerce für sperrige Güter in großen städtischen Zentren. Mittelfristig dürfte die Region von Premiumisierung, intelligenter Integration und nachhaltiger Beschaffung profitieren, was größere und konformere Akteure im chinesischen Heimmöbelmarkt bevorzugt.

Westchina verzeichnet mit einer CAGR von 3,34 % bis 2031 das schnellste regionale Wachstum, da die Inlandsfertigung skaliert und westwärtige Logistik reift. Lieferanten aus Xinjiang nutzen lokale Ressourcen und Schienenkorridor nach Zentralasien und Europa, was die Transitzeiten verkürzt und einige zollsensible Routen umgeht. Die Metropolzentren Zentralchinas bauen Kapazitäten für Individualisierung aus und bedienen wachsende städtische Bevölkerungen in benachbarten Provinzen. Nördliche Cluster behalten Kostenvorteile bei Plattenmöbeln und unterstützen wertorientierte Segmente in Städten niedrigerer Stufen. Nordostchinesische Städte stabilisieren sich mit Sanierungsnachfrage in älteren Wohnbeständen, was gezielte Käufe in Küchen und Bädern antreibt. Diese regionalen Muster diversifizieren Produktionsstandorte und eröffnen neue Exportwege, während der chinesische Heimmöbelmarkt weiterhin inländische Austauschzyklen mit selektiven internationalen Aufträgen in Einklang bringt.

Wettbewerbslandschaft

Der Wettbewerb ist über Tausende von Unternehmen fragmentiert, wobei der Konsolidierungsdruck aufgrund von Umweltkonformität und Exportgegenwind zunimmt. Großakteure bauen Kapazitäten im Ausland aus, um Zölle zu bewältigen, während Kernkomponentenproduktion und Design in China verankert bleiben. Nationale Grenzwerte für Stoffe und Sicherheitsstandards verschärfen Qualitätskontrollen und erhöhen Markteintrittsbarrieren, was Marktanteilsgewinne für Hersteller mit internen Labors und zertifizierten Lieferketten begünstigt. Marktplatz-Partnerschaften und kleinere städtische Showrooms bieten Reichweite und Service ohne teure Großflächenfußabdrücke. Im Premiumsegment helfen intelligente Integration, Nachhaltigkeitsnachweise und Design-geistiges Eigentum, höhere Preise zu rechtfertigen und Margen zu schützen. Diese Strategien stärken die Widerstandsfähigkeit der Marktführer im chinesischen Heimmöbelmarkt, während sich kleinere Unternehmen entweder spezialisieren oder ausscheiden.[3]CIRS C&K Testing, „Grenzwerte für gefährliche Stoffe in Möbeln (GB 18584-2024)”, CIRS, cirs-ck.com

Mehrere Akteure haben internationale Expansion und Innovation vorangetrieben. Ein Hersteller stellte einen multinationalen Produktionsstandort dar, der Asien, Europa und Nordamerika umfasst, Vorlaufzeiten verkürzt und gestapelte Zölle auf bestimmte Kategorien umgeht. Eine führende Marke für Schränke und Ganzhaus-Individualisierung eröffnete neue Showrooms im Nahen Osten, um die Bau- und Renovierungsnachfrage zu erschließen, die mit regionalen Entwicklungsplänen verknüpft ist. Intelligente Schlafmarken erhielten nationale Zertifizierungen für intelligente Produkte für vernetzte Systeme und integrierten diese in breitere Schlafzimmerportfolios. Diese Schritte zeigen, wie Unternehmen im chinesischen Heimmöbelmarkt Kapazitäten, Kanalpräsenz und Produktmerkmale mit sich verschiebender Nachfrage und Handelsregeln in Einklang bringen.[4]Man Wah Holdings, „Jahresbericht 2024/25”, Man Wah, manwahholdings.com

Zertifizierung und umweltgerechte Beschaffung sind jetzt strategische Hebel. Die Teilnahme an FSC-Initiativen und die Beschaffung von zertifiziertem Holz unterstützen den Zugang zu internationalen Ausschreibungen und Hotelprojekten. Die Einhaltung von GB-Standards zu gefährlichen Stoffen, Entflammbarkeit bei Kindermöbeln und Struktursicherheit reduziert das regulatorische Risiko auf Inlandsmärkten und vereinfacht die Exportdokumentation. Unternehmen, die Designplattformen mit Förderfähigkeit, altersgerechten Anforderungen und intelligenten Integrationen verknüpfen, stärken die Kundenbindung und sichern sich Wiederholungskäufe über die Lebensdauer eines Eigenheims. Da Standards und Verbrauchererwartungen gemeinsam steigen, entscheiden Produktführerschaft und Konformitätsfähigkeiten darüber, wer im chinesischen Heimmöbelmarkt skaliert.

Marktführer der chinesischen Heimmöbelindustrie

Oppein Home Group

Kuka Home

Suofeiya Home Collection

Man Wah Holdings

IKEA (China)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Oppein Home Group eröffnete vier Flagship-Showrooms in Saudi-Arabien in Riad, Al-Ahsa, Buraydah und Medina und erweiterte so seinen Ganzhaus-Individualisierungs-Fußabdruck in einem Markt mit steigender Heimverbesserungsnachfrage im Zusammenhang mit Vision-2030-Programmen.

- Dezember 2025: Man Wah Holdings übernahm den US-amerikanischen Polstermöbelhersteller Gainline Recline Intermediate Corp. und baute so lokale Kapazitäten in den Vereinigten Staaten während einer Phase erhöhter Zölle auf Polsterwaren chinesischen Ursprungs auf.

- November 2025: Kuka Home kündigte Pläne an, in einen neuen Produktionsstandort im Ausland im Kendal Industrial Park in Indonesien zu investieren, was mit der China-plus-eins-Diversifizierung in der Möbelwertschöpfungskette übereinstimmt.

- September 2025: IKEA China skizzierte eine Restrukturierung, die die Schließung von sieben Großflächengeschäften ab Februar 2026 und die Eröffnung weiterer Kleinflächenstandorte in Großstädten beinhaltet, während Marktplatz-Partnerschaften ausgebaut werden.

Berichtsumfang des chinesischen Heimmöbelmarkts

Der chinesische Heimmöbelmarkt umfasst eine breite Palette von Möbelprodukten, die darauf ausgelegt sind, die funktionalen, ästhetischen und Lebensstilbedürfnisse von Haushalten in städtischen und ländlichen Umgebungen zu erfüllen. Der Markt ist nach Produkt, Material, Preisklasse, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt segmentiert in Wohnzimmer- & Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel, Heimbüromöbel, Badezimmermöbel, Außenmöbel und sonstige Möbel. Nach Material ist der Markt segmentiert in Holz, Metall, Kunststoff & Polymer und Sonstige. Nach Preisklasse ist der Markt segmentiert in Economy, Mittelklasse und Premium. Nach Vertriebskanal ist der Markt segmentiert in Einrichtungszentren, Möbelfachgeschäfte, Online und sonstige Vertriebskanäle. Nach Geografie ist der Markt segmentiert in Ostchina, Nordchina, Südchina, Zentralchina, Westchina und Nordostchina. Der Bericht bietet die Marktgröße in Werten in USD für alle oben genannten Segmente.

| Wohnzimmer- & Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Außenmöbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige |

| Economy |

| Mittelklasse |

| Premium |

| Einrichtungszentren |

| Möbelfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Ostchina |

| Nordchina |

| Südchina |

| Zentralchina |

| Westchina |

| Nordostchina |

| Nach Produkt | Wohnzimmer- & Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Badezimmermöbel | |

| Außenmöbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff & Polymer | |

| Sonstige | |

| Nach Preisklasse | Economy |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Einrichtungszentren |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Ostchina |

| Nordchina | |

| Südchina | |

| Zentralchina | |

| Westchina | |

| Nordostchina |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für den chinesischen Heimmöbelmarkt?

Die Größe des chinesischen Heimmöbelmarkts beträgt im Jahr 2026 81,51 Milliarden USD und soll bis 2031 bei einer CAGR von 2,86 % einen Wert von 93,86 Milliarden USD erreichen, was einen Wandel von der Ersteinrichtung neuer Wohnimmobilien hin zu renovierungsgetriebenen Austauschzyklen widerspiegelt.

Welche Segmente führen die Nachfrage im chinesischen Heimmöbelmarkt an?

Wohnzimmer- und Esszimmermöbel führen nach Marktanteil, während das Heimbüro das stärkste Wachstum verzeichnet, da hybride Arbeitsmodelle weiterhin bestehen und Käufer in Tier-2-Städten in ergonomische und modulare Einrichtungen investieren.

Wie entwickeln sich die Vertriebskanäle im chinesischen Heimmöbelmarkt?

Einrichtungszentren halten weiterhin den größten Marktanteil, aber Online ist der am schnellsten wachsende Kanal aufgrund von Livestream-Verkauf, AR-Visualisierung und integrierter Lieferung mit weißen Handschuhen, die Reibungsverluste auf der letzten Meile reduzieren.

Welche Vorschriften prägen die Produktstrategie im chinesischen Heimmöbelmarkt?

GB 18584-2024 verschärft Grenzwerte für gefährliche Stoffe und treibt die Einführung von VOC-armen Materialien und zertifiziertem Holz voran, während weitere Standards für Sicherheit und Entflammbarkeit die Konformitätslücken bei Kinderprodukten schließen.

Welche Regionen treiben das Wachstum im chinesischen Heimmöbelmarkt an?

Ostchina bleibt der Volumenanker mit tiefen Lieferketten, während Westchina am schnellsten wächst, da Xinjiang die Gürtel-und-Straßen-Logistik nutzt, um Exporte nach Zentralasien und Europa auszuweiten.

Was unterscheidet Premiumangebote im chinesischen Heimmöbelmarkt?

Premiumlinien integrieren intelligente Funktionen, zertifizierte Materialien und Service-Bundles wie Design und schnelle Installation, was höhere Preise und bessere Stückwirtschaftlichkeit während renovierungsgetriebener Kaufzyklen unterstützt.

Seite zuletzt aktualisiert am: