Marktgröße und Marktanteil für Rechenzentrum-Prozessoren in China

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

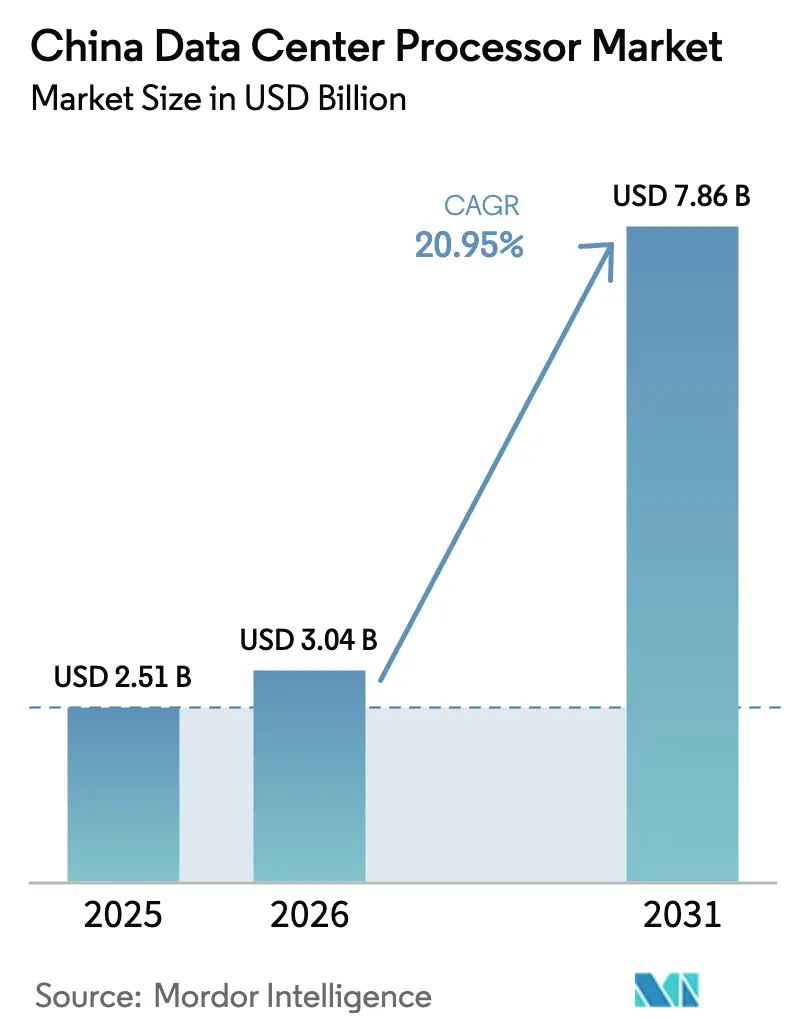

| Marktgröße im Basisjahr (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 7.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.95% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrum-Prozessoren in China von Mordor Intelligence

Die Marktgröße für Rechenzentrum-Prozessoren in China wird voraussichtlich von USD 2,51 Milliarden im Jahr 2025 auf USD 3,04 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 20,95 % über den Zeitraum 2026–2031 USD 7,86 Milliarden erreichen. Diese Expansion spiegelt Pekings strategische Neuausrichtung hin zur technologischen Selbstversorgung, umfangreiche Cloud-Investitionen und aggressive Infrastrukturausbauten im Rahmen des Programms „Ostdaten, Westrechnen” wider. Exportbeschränkungen für fortschrittliche ausländische Chips stimulieren gleichzeitig die heimische Innovation bei CPUs, GPUs und KI-Beschleunigern und schaffen Marktlücken für einheimische Hersteller. Energieeffizienzvorschriften, die die Stromverbrauchseffizienz (PUE) für neue Anlagen auf 1,5 begrenzen, fördern die Nachfrage nach leistungsstarken und gleichzeitig energiesparenden Prozessoren, insbesondere in westlichen Zentren für erneuerbare Energien

Wichtigste Erkenntnisse des Berichts

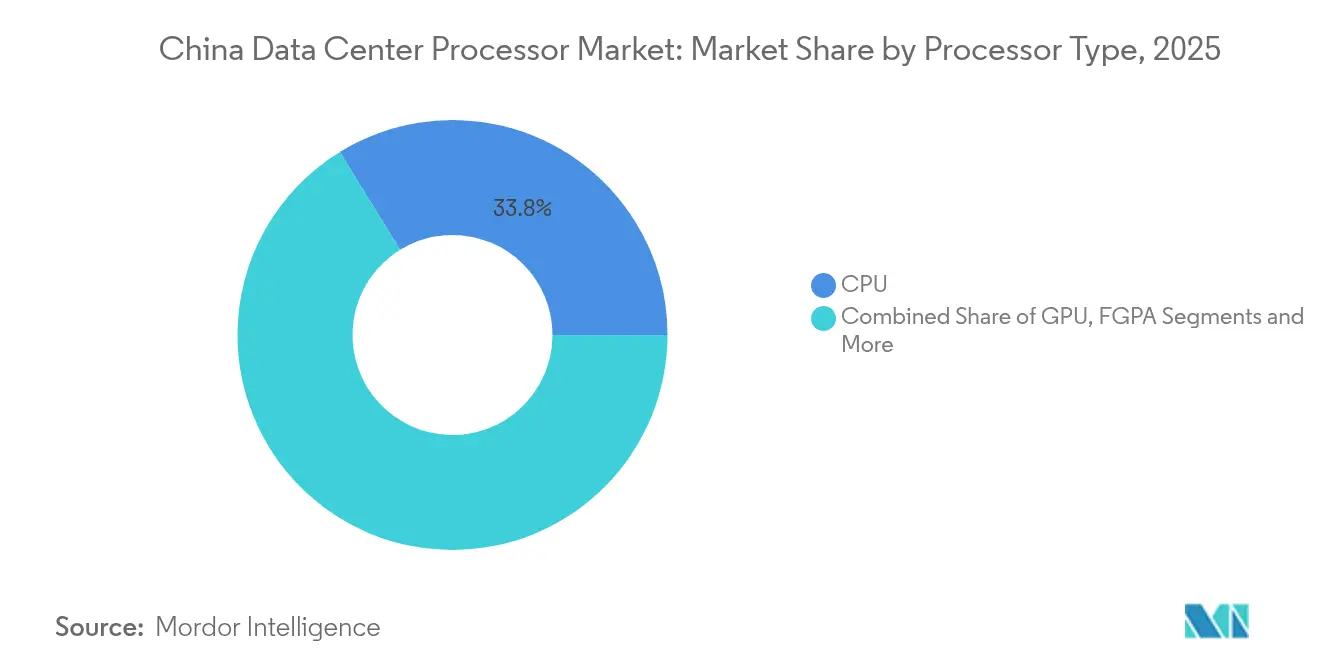

- Nach Prozessortyp führte das CPU-Segment mit einem Marktanteil von 33,78 % am Markt für Rechenzentrum-Prozessoren in China im Jahr 2025, während KI-Beschleuniger/ASICs bis 2031 die schnellste CAGR von 21,85 % verzeichnen werden.

- Nach Anwendung entfiel auf KI/ML-Training und -Inferenz ein Anteil von 30,15 % an der Marktgröße für Rechenzentrum-Prozessoren in China im Jahr 2025; Erweiterte Datenanalyse wird voraussichtlich bis 2031 mit einer CAGR von 21,25 % wachsen.

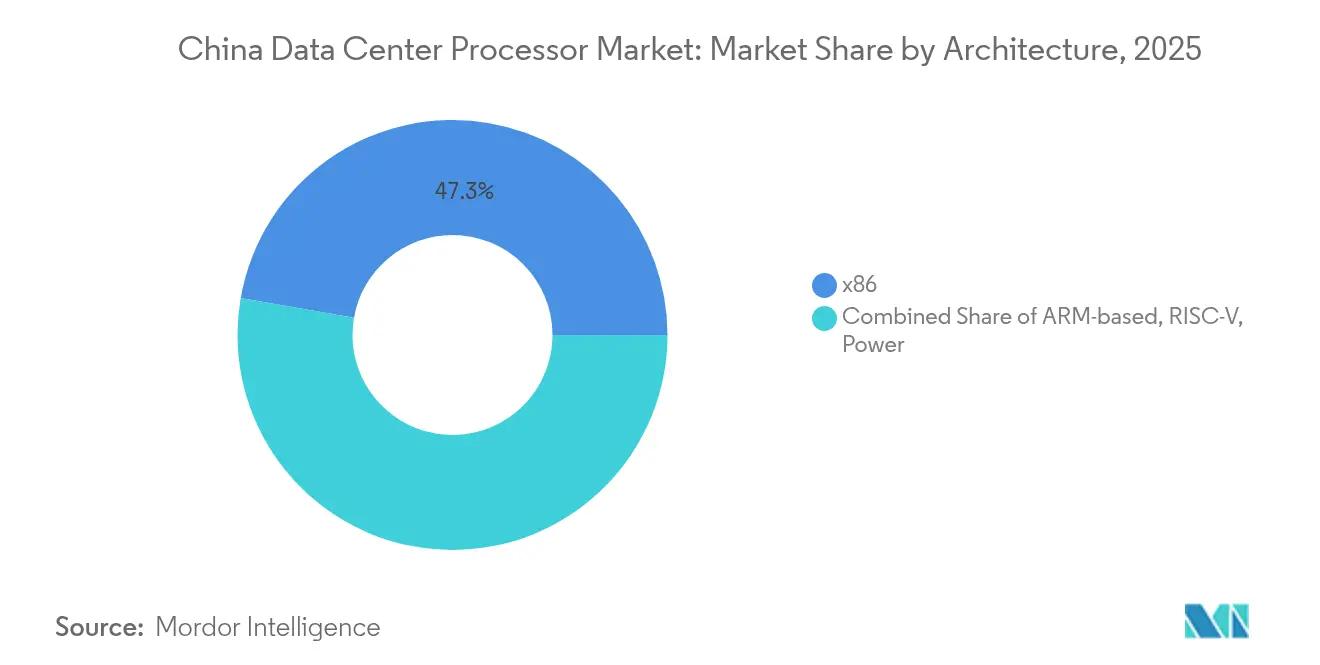

- Nach Architektur hielt x86 im Jahr 2025 einen Anteil von 47,25 %; RISC-V-Prozessoren werden voraussichtlich mit einer CAGR von 22,35 % expandieren.

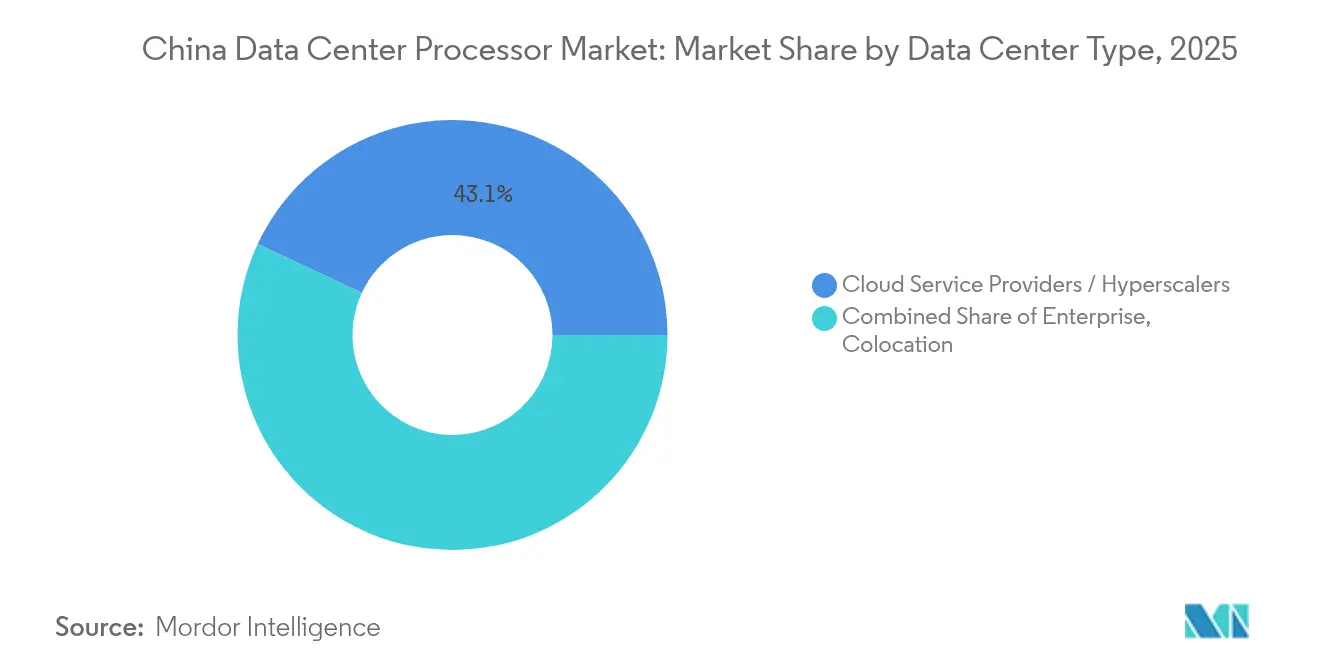

- Nach Rechenzentrumstyp hielten Cloud-Dienstanbieter im Jahr 2025 einen Marktanteil von 43,05 % am Markt für Rechenzentrum-Prozessoren in China, während Colocation-Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 22,85 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Rechenzentrum-Prozessoren in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verlagerung von Cloud-Dienst-Hyperscalern hin zu KI-zentrierten GPU-Clustern | +4.2% | National, konzentriert in östlichen Tier-1-Städten | Mittelfristig (2–4 Jahre) |

| Pekings Projekt „Ostdaten, Westrechnen” beschleunigt regionale Rechenzentrumsprojekte | +3.8% | National, westliche Regionen als Hauptnutznießer | Langfristig (≥ 4 Jahre) |

| Verbindliche Anforderungen an inländische Inhalte für staatliche Arbeitslasten | +2.9% | National, Regierungs- und Staatsunternehmenssektoren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Flüssigkühlung ermöglicht schnellere Prozessor-Erneuerungszyklen | +2.1% | National, Hyperscale- und Unternehmenseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Entstehung einheimischer RISC-V-CPUs in kundenspezifischen Servern | +1.7% | National, frühe Einführung in Forschungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Chinas bevorstehende KI-fokussierte Mehrwertsteuererstattungen | +1.5% | National, zertifizierte Rechenzentrumsbetreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Cloud-Dienst-Hyperscalern hin zu KI-zentrierten GPU-Clustern

Hyperscale-Anbieter bauen ihre Rechenflotten rund um KI-optimierte Server um, wobei die Lieferungen von KI-Servern im Jahr 2025 voraussichtlich 2,07 Millionen Einheiten erreichen werden. Projekte wie GB200-Cluster erfordern Hochbandbreitenspeicher und fortschrittliche Verpackung, was anhaltende Prozessorerneuerungen und Nachrüstungen mit Flüssigkühlung antreibt. Inländische Cloud-Unternehmen beschleunigen diese Bereitstellungen, um große Sprachmodelle trotz Beschränkungen bei ausländischen Chips zu trainieren. Das Auftragsvolumen katalysiert lokale ASIC-Anbieter und erweitert den Markt für Rechenzentrum-Prozessoren in China für spezialisierte Beschleuniger.

Projekt „Ostdaten, Westrechnen” beschleunigt regionale Projekte

Eine staatliche Investition von USD 6,1 Milliarden, gekoppelt mit über CNY 200 Milliarden (USD 27,86 Milliarden) an privatem Kapital, errichtet acht Rechenzentren, die 1,95 Millionen Racks beherbergen werden. Westliche Standorte nutzen günstigeres Land und erneuerbare Energien, um rechenintensive östliche Arbeitslasten zu bewältigen und gleichzeitig die Vorgaben für 80 % grünen Strom bis 2025 zu erfüllen. Diese Politik stimuliert die Nachfrage nach energieeffizienten Prozessoren und soll bis 2030 den CO₂-Ausstoß um bis zu 20 % senken und gleichzeitig einen wirtschaftlichen Mehrwert von USD 53 Milliarden schaffen.[1]Xinyan Yu, „Chinas Plan ‚Ostdaten, Westrechnen' beschleunigt den Ausbau von Rechenzentren”, South China Morning Post, scmp.com

Verbindliche Anforderungen an inländische Inhalte für staatliche Arbeitslasten

Die Regelung „Made in China 2025” schreibt 70 % lokale Inhalte in Rechenzentren des öffentlichen Sektors vor. Feiteng-CPUs wurden bereits über staatliche Projekte in einer Stückzahl von 10 Millionen Einheiten ausgeliefert, und TencentOS Server V3 wird jetzt mit Unterstützung für Kunpeng, Hygon und Feiteng geliefert. Diese Beschaffungsregeln zwingen Systemintegratoren zur Standardisierung auf inländische Chips und sichern eine vorhersehbare Nachfrage, auch wenn sich die Leistungslücken zu ausländischen Angeboten verringern.[2] Ian Cutress, „Feiteng-CPUs erreichen Meilenstein von 10 Millionen Einheiten”, Tom's Hardware, tomshardware.com

Schnelle Einführung von Flüssigkühlung ermöglicht schnellere Erneuerungszyklen

Flüssigkühlung wird mittlerweile in 22 % der chinesischen Einrichtungen eingesetzt und expandiert jährlich um 15 %, was Rack-Dichten von bis zu 80 kW ermöglicht – das Vierfache der Kapazität herkömmlicher luftgekühlter Bereitstellungen. Die Technologie verkürzt die Prozessor-Erneuerungsintervalle, unterstützt KI-Trainingscluster und hilft Betreibern, die PUE-Anforderung von ≤ 1,5 für Neubauten zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| US-Exportkontrollen für fortschrittliche Prozessknoten | -3.4% | National, betrifft den Zugang zu fortschrittlichen Chips | Langfristig (≥ 4 Jahre) |

| Strengere Energieverbrauchsquoten für Hyperscale-Einrichtungen | -2.1% | National, große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Finanzierungsvolatilität für fablose KI-Chip-Start-ups | -1.8% | National, konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen Chip-Architektur-Fachkräften | -1.2% | National, akut in Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Exportkontrollen für fortschrittliche Prozessknoten

Die Aktualisierung des Bureau of Industry and Security vom Dezember 2024 setzte 140 chinesische Unternehmen auf die Entitätsliste und verschärfte die Regeln für Lithografie und Hochbandbreitenspeicher. Gießereien wie SMIC haben Schwierigkeiten, Zugang zu Sub-7-nm-Werkzeugen zu erhalten, und Beschränkungen für US-amerikanische EDA-Software schaffen weitere Hürden. NVIDIA bildete eine Reserve von USD 4,5 Milliarden für eingeschränkte H20-GPU-Exporte, was das Ausmaß der entgangenen Chancen verdeutlicht. [3]CSIS-Programm für strategische Technologien, „Aktualisierte Halbleiter-Exportkontrollen gegenüber China”, Zentrum für Strategische und Internationale Studien, csis.org Dennoch hat der Druck bei Unternehmen wie Huawei zu beschleunigter Forschung und Entwicklung geführt, dessen Ascend 910C nun 60 % der Inferenzleistung des H100 erbringt.

Mangel an erfahrenen Chip-Architektur-Fachkräften

China benötigt bis 2024 789.000 Halbleiterfachkräfte, doch das Angebot liegt um ein Drittel darunter. Die Lohninflation hat die Einstiegsgehälter seit 2018 verdoppelt, während nur 40 % der Absolventen sinnvolle Praktika absolvieren. Der Mangel ist am akutesten im Bereich fortschrittlicher CPU- und GPU-Entwicklung, was die Einführung wettbewerbsfähiger inländischer Prozessoren trotz hoher staatlicher Investitionen in Ausbildungsprogramme verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: KI-Beschleuniger treiben das Rechnen der nächsten Generation voran

CPU-Produkte behielten im Jahr 2025 die Führung mit einem Marktanteil von 33,78 % am Markt für Rechenzentrum-Prozessoren in China, was ihre Eignung für vielseitige Cloud- und Unternehmensarbeitslasten widerspiegelt. KI-Beschleuniger/ASIC-Einheiten expandieren jedoch mit einer CAGR von 21,85 %, da Hyperscaler Effizienz für Modelltraining und -inferenz anstreben. GPU-Bereitstellungen steigen weiterhin sowohl für KI als auch für Grafik, während FPGA-Verkäufe die Nischennachfrage nach rekonfigurierbarem Rechnen bedienen.

Die Migration hin zu beschleunigerreichen Servern verändert die Beschaffung: DeepSeek wird 32.000 Ascend-910C-Chips in seinem nächsten Modell einsetzen, und Biren Technology sowie Moore Threads beschaffen frisches Kapital, um sich als inländische „NVIDIA-Alternativen” zu positionieren. Diese Zweiteilung erweitert den adressierbaren Markt für Rechenzentrum-Prozessoren in China und fördert die Kreuzvergabe von Lizenzen unter lokalen Anbietern.

Nach Anwendung: KI/ML-Training gestaltet die Infrastrukturanforderungen neu

KI/ML-Training und -Inferenz verbrauchten im Jahr 2025 30,15 % der Marktgröße für Rechenzentrum-Prozessoren in China, was den Schwenk des Sektors hin zu intelligenzorientierten Diensten unterstreicht. Erweiterte Datenanalyse führt das künftige Wachstum mit einer CAGR von 21,25 % an, was die Nachfrage der Unternehmen nach Echtzeit-Erkenntnissen widerspiegelt. Hochleistungsrechnen dient der Wissenschaft und nationalen Superrechenzentren, während Sicherheit und Verschlüsselung angesichts erhöhter Cyberbedrohungen an Bedeutung gewinnen.

Die nationale KI-Rechenkapazität soll bis 2025 1.037 EFLOPS erreichen. Tencent und Alibaba integrieren nun selbst entwickelte ASICs in ihre Stacks, unterstützt durch öffentliche KI-Forschungsinvestitionen von USD 912 Milliarden. Dieses lebhafte Start-up-Ökosystem setzt Prozessoranbieter unter Druck, kostengünstiges und dennoch leistungsstarkes Silizium zu liefern.

Nach Architektur: RISC-V stört die traditionelle x86-Dominanz

x86 beherrschte im Jahr 2025 noch immer einen Anteil von 47,25 %, gestützt durch eine ausgereifte Softwarebasis. RISC-V steigt jedoch mit einer CAGR von 22,35 %, da Entwickler die offene ISA nutzen, um Chips für Cloud- und Edge-Arbeitslasten anzupassen. ARM-Lösungen bedienen die Konvergenz von Mobilfunk und Cloud, und POWER-Architekturen bestehen in ausgewählten HPC-Clustern fort. Loongson's 32-Kern-3D5000, der aus zwei Chiplets besteht und 130–170 W verbraucht, veranschaulicht, wie lokale Unternehmen RISC-V für den Rechenzentrumseinsatz nutzen. Staatlich geförderte Partnerschaften der RISC-V-Innovationsallianz und neue Ausbildungszentren untergraben die Abhängigkeit von veralteten Systemen weiter.

Nach Rechenzentrumstyp: Cloud-Anbieter führen die Infrastrukturtransformation an

Cloud-Dienstanbieter bleiben die wichtigsten Käufer von Prozessoren und treiben mehr als die Hälfte der Servernachfrage an. Der Colocation-Markt wächst am schnellsten mit einer CAGR von 22,85 %, da Unternehmen Cloud-Agilität mit dedizierter Kontrolle in Einklang bringen. Unternehmenseigene Einrichtungen bestehen dort weiter, wo Datenhaltungs- oder Compliance-Vorschriften isolierte Hardware vorschreiben.

Die staatseigenen Betreiber China Mobile und China Telecom haben 239 Milliarden Yuan in „Ostdaten, Westrechnen”-Hubs investiert und damit den Einfluss des öffentlichen Sektors auf die Rechenkapazität gestärkt. Die Verlagerung unterstützt inländische Chip-Lieferanten durch Großaufträge, die an Beschaffungsvorschriften gebunden sind.

Geografische Analyse

Östliche Ballungsräume wie Peking, Shanghai und Guangzhou beherbergen nach wie vor die dichteste Konzentration von Rechenzentren, sehen sich jedoch strengen Obergrenzen für Stromquoten und Landknappheit gegenüber. Westliche Provinzen – Guizhou, Innere Mongolei, Xinjiang – nehmen nun rechenintensive Arbeitslasten auf, da erneuerbare Energien und kühlere Klimata die Betriebskosten senken.

Talentpools sind nach wie vor im Osten konzentriert; Peking, Shanghai und Shenzhen vereinen die meisten Chip-Entwicklungsingenieure, was lokalen Inkubatoren einen Vorsprung bei CPU- und GPU-Projekten der nächsten Generation verschafft. Westliche Einrichtungen bevorzugen daher standardisierte, energieeffiziente Prozessoren, die aus der Ferne betrieben werden können, während lokale Universitäten ihre Halbleiterlehrpläne ausbauen.

Umweltvorschriften divergieren: Peking verbietet neue Rechenzentren mit einem PUE über 1,5, während westliche Behörden einen Anteil erneuerbarer Energien von über 80 % fördern. Prozessoranbieter passen ihre Produktlinien entsprechend an – sie bieten energiesparende SKUs für städtische Kerne und hochdichte Beschleuniger für Regionen mit reichlich erneuerbaren Energien an.

Wettbewerbslandschaft

Der Markt für Rechenzentrum-Prozessoren in China weist eine doppelte Struktur auf: Ausländische Marktführer dominieren bei Ultra-High-End-GPUs, während inländische Herausforderer durch politische Unterstützung und Nischenspezialisierung Marktanteile gewinnen. Chinesische Anbieter verfolgen zwei Strategien. Erstens pumpen Gleichziehende Forschungs- und Entwicklungsmittel, um die Flaggschiff-Leistung zu erreichen; Ascend 910C liefert nun 60 % des H100-Inferenzdurchsatzes. Zweitens nutzen Kostenstörer verbindliche lokale Inhalte und gewinnen öffentliche Aufträge auch bei bescheidenen Geschwindigkeiten. AMDs Anstieg des Rechenzentrumsumsatzes im Jahr 2024 auf USD 12,6 Milliarden zeigt, dass ausländische Marken durch Betonung von Energieeffizienz und schnellem Roadmap-Tempo weiterhin erfolgreich sein können.

Hyperscaler entwickeln derweil kundenspezifische ASICs, um traditionelle Lieferanten zu umgehen. DeepSeeks softwaregetriebene KI-Durchbrüche veranschaulichen, wie Optimierung rohe Siliziumlücken ausgleichen kann, was Chiphersteller dazu zwingt, Hardware mit maßgeschneiderten Toolchains und Ökosystemdiensten zu bündeln.

Branchenführer für Rechenzentrum-Prozessoren in China

Intel Corporation

NVIDIA Corporation

Ampere Computing

Arm Ltd.

Advanced Micro Devices Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: DeepSeek stellte ein quelloffenes großes Sprachmodell vor, das GPT-4 zu einem Bruchteil der Kosten ebenbürtig ist, was einen Kursrückgang von 17 % bei NVIDIA auslöste und die lokale KI-Wettbewerbsfähigkeit in den Vordergrund rückte.

- Januar 2025: AMD verzeichnete einen Rekordumsatz von USD 12,6 Milliarden im Rechenzentrumsbereich für 2024, ein Plus von 94 % im Jahresvergleich, wobei EPYC- und KI-Produkte USD 5 Milliarden überstiegen.

- Dezember 2024: Das US-amerikanische Bureau of Industry and Security fügte 140 Unternehmen zur Entitätsliste hinzu und verschärfte die Kontrollen für fortschrittliche Halbleiter und Werkzeuge.

- Dezember 2024: Biren Technology beschaffte CNY 2 Milliarden (USD 280 Millionen) von Investoren der Stadtregierung Guangzhou nach der Aufnahme in die Exportkontrollliste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Rechenzentrum-Prozessoren in China als Umsatz aus neuen CPUs, GPUs, FPGAs und KI-Beschleunigern, die in Unternehmens-, Colocation- und Hyperscale-Rechenzentrums-Servern eingesetzt werden, die Produktionsarbeitslasten verarbeiten. Die Schätzung schließt diskrete Speicher-ICs, Netzwerk-NICs sowie aufgearbeitete oder gebrauchte Chips aus.

Umfangsausschluss: Edge-Gateways und Consumer-Grafikkarten werden nicht berücksichtigt, da sie grundlegend andere Anforderungen an Leistung, Kühlung und Betriebszyklen aufweisen.

Segmentierungsübersicht

- Nach Prozessortyp (Wert)

- GPU

- CPU

- FPGA

- KI-Beschleuniger/ASIC

- Nach Anwendung (Wert)

- Erweiterte Datenanalyse

- KI/ML-Training und -Inferenz

- Hochleistungsrechnen

- Sicherheit und Verschlüsselung

- Virtualisierung von Netzwerkfunktionen

- Sonstige

- Nach Architektur (Wert)

- x86

- ARM-basiert

- RISC-V

- Power

- Nach Rechenzentrumstyp (Wert)

- Unternehmen

- Colocation

- Cloud-Dienstanbieter / Hyperscaler

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chip-Architekten, Produkt-Manager von Server-OEMs, Rechenzentrumsbetreiber in Peking, Guizhou und Shenzhen sowie Ingenieure von Energieversorgungsunternehmen. Diese Gespräche klärten tatsächliche Rack-Dichten, Beschaffungsvorlaufzeiten und erwartete Übergangsraten hin zu inländischen ARM- und RISC-V-Komponenten und füllten Lücken, die öffentliche Statistiken hinterlassen hatten.

Desk-Research

Wir begannen mit öffentlichen Datensätzen des Ministeriums für Industrie und Informationstechnologie, der China Academy of Information and Communications Technology, den Versandcodes der Allgemeinen Zollverwaltung und der China Semiconductor Industry Association, die zusammen inländische Produktions-, Import- und Nutzungstrends verankern. Ergänzende Erkenntnisse stammten aus Jahresberichten und 10-K-Berichten führender Cloud-Anbieter, über Questel erschlossenen Patentfamilien und begutachteten IEEE-Fachartikeln zum Thema hochdichte KI-Server-Entwicklung. Zur Abbildung von Preisen und Anbieteranteilen verfolgten Analyseabrufe aus D&B Hoovers und Dow Jones Factiva vierteljährliche Kanalkommentare und Spot-Durchschnittsverkaufspreisbewegungen. Die zitierten Quellen sind illustrativ; Dutzende weiterer Datensätze flossen in die Validierungsschleife ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion wandelt die MIIT-Serverliefervolumina in Prozessorzahlen um, bereinigt um Multi-Socket-Verhältnisse und multipliziert mit gewichteten durchschnittlichen Verkaufspreisen. Die Ergebnisse werden mit einem stichprobenartigen Bottom-up-Rollup von Lieferantenrechnungen und Kanalprüfungen abgeglichen, was eine Feinabstimmung dort ermöglicht, wo die beiden Ansätze voneinander abweichen. Zu den wichtigsten Treibern im Modell gehören: jährliche Cloud-CAPEX-Budgets, GPU-Attach-Rate für KI-Trainingscluster, durchschnittliche Obergrenzen für die Stromverbrauchseffizienz von 1,5, Migration der Rack-Dichte hin zu flüssiggekühlten Gehäusen mit über 100 kW sowie Anforderungen an inländische Inhalte im Rahmen des Programms „Ostdaten, Westrechnen”.

Eine multivariate Regression, die diese Treiber mit historischen Umsätzen verknüpft, bildet die Grundlage für die Prognose 2025–2030, und Szenariotests belasten Energiepreisanstiege und Exportkontrollverschiebungen. Wenn Bottom-up-Lücken für die Nischen-FPGA-Nutzung auftreten, interpolieren wir anhand verifizierter Einführungsquoten aus Experteninterviews.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen Analysten Varianzprüfungen gegen CAICT-Cloud-Index-Trends und unabhängige Importprotokolle durch; Anomalien lösen eine erneute Kontaktaufnahme mit mindestens einer Branchenquelle aus. Jeder Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen oder versorgungsseitigen Ereignissen, und eine abschließende Prüfung wird kurz vor der Kundenlieferung durchgeführt.

Warum Mordors Ausgangsbasis für Rechenzentrum-Prozessoren in China Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen breitere Chipklassen vermischen, unterschiedliche Jahre anwenden oder einheitliche Preise annehmen. Unsere disziplinierte Abgrenzung und der jährliche Aktualisierungsrhythmus halten die Zahlen im Einklang mit den tatsächlichen Gegebenheiten.

Zu den wichtigsten Abweichungstreibern gehören konkurrierende Modelle, die Speicher- und Netzwerksilizium in denselben Gesamtwert einbeziehen, konservative Durchschnittsverkaufspreise verwenden, die KI-Premiumpreise ignorieren, oder Prognosen ohne Validierung der Cloud-CAPEX-Pipelines strecken.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Abweichungstreiber |

|---|---|---|

| USD 2,51 Mrd. (2025) | ||

| USD 1,07 Mrd. (2024) | Globale Unternehmensberatung A | früheres Basisjahr und Aggregation aller Rechenzentrums-Chips, was den KI-Aufschlag unterschätzt |

| USD 3,50 Mrd. (2030) | Fachzeitschrift B | Zukunftsjahresprojektion zuzüglich gebündelter Beschleuniger- und Netzwerkumsätze bläht den Gesamtwert auf |

Diese Kontraste zeigen, dass Mordors ausgewogene Bottom-up-Prüfungen, der transparente Variablensatz und die strikte Prozessor-only-Abgrenzung Entscheidungsträgern eine zuverlässige und reproduzierbare Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrum-Prozessoren in China?

Der Markt wird im Jahr 2026 auf USD 3,04 Milliarden geschätzt und soll bis 2031 USD 7,86 Milliarden erreichen.

Wie beeinflussen Flüssigkühltechnologien den Markt?

Sie ermöglichen Rack-Dichten von bis zu 80 kW, verkürzen die Prozessor-Erneuerungszyklen und helfen Betreibern, die PUE-Anforderung von ≤ 1,5 für neue Rechenzentren zu erfüllen.

Welches Prozessorsegment wächst am schnellsten?

KI-Beschleuniger/ASIC-Einheiten expandieren mit einer CAGR von 21,85 %, da Hyperscaler ihre Flotten für große Sprachmodelle umbauen.

Warum sind RISC-V-Prozessoren für China wichtig?

Die offene Architektur von RISC-V reduziert die Abhängigkeit von ausländischem geistigem Eigentum und wächst mit einer CAGR von 22,35 %, unterstützt durch staatliche Allianzen und Ausbildungsprogramme.

Seite zuletzt aktualisiert am: