Marktgröße und Marktanteil für aktive pharmazeutische Wirkstoffe in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

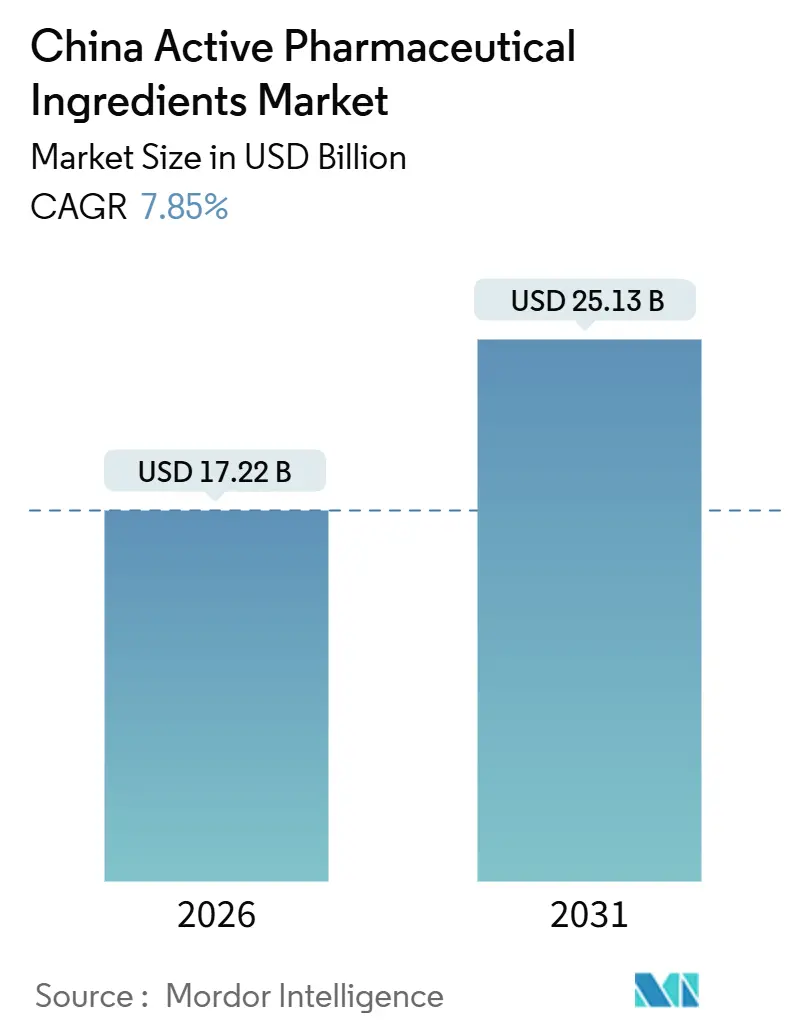

| Marktgröße (2026) | 17.22 Milliarden US-Dollar |

| Marktgröße (2031) | 25.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

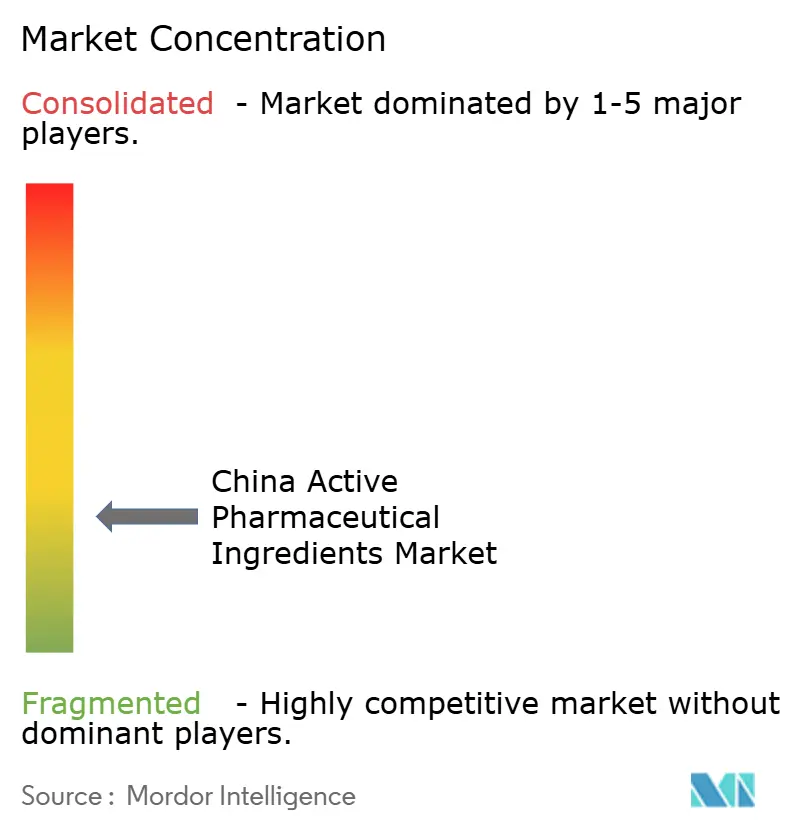

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Markts für aktive pharmazeutische Wirkstoffe durch Mordor Intelligence

Die Größe des chinesischen Markts für aktive pharmazeutische Wirkstoffe wird im Jahr 2026 auf 17,22 Milliarden USD geschätzt und soll bis 2031 einen Wert von 25,13 Milliarden USD erreichen, bei einer CAGR von 7,85 % während des Prognosezeitraums (2026–2031).

Die Marktentwicklung wird durch beschleunigte Prüfverfahren, vertikal integrierte Kostenvorteile und eine wachsende Merchant-Kapazität getragen, die vorgelagerte kohlebasierte Lösungsmittel mit nachgelagerten Kristallisationsprozessen verbindet. Gleichzeitig belasten die nationale volumenbasierte Beschaffung (VBP) und US-amerikanische Sicherheitsgesetzgebung die Margen und zwingen Lieferanten dazu, auf komplexe, hochwertige Moleküle umzuschwenken. Biotech-APIs wachsen am schnellsten, gestützt durch eine inländische Biologika-Pipeline, die zwischen 2015 und 2024 insgesamt 3.575 Kandidaten in die aktive Entwicklung überführte. Die Abwertung der Währung stärkt die Exportpreisgestaltung, doch volatile Kohle- und Lösungsmittelkosten gleichen einen Teil dieses Vorteils wieder aus. Wettbewerbsstrategien drehen sich nun um Upgrades in der umweltfreundlichen Fertigung, regionale Satellitenanlagen und Nischentechnologien wie Peptidsynthese und Antikörper-Wirkstoff-Konjugate.

Wesentliche Erkenntnisse des Berichts

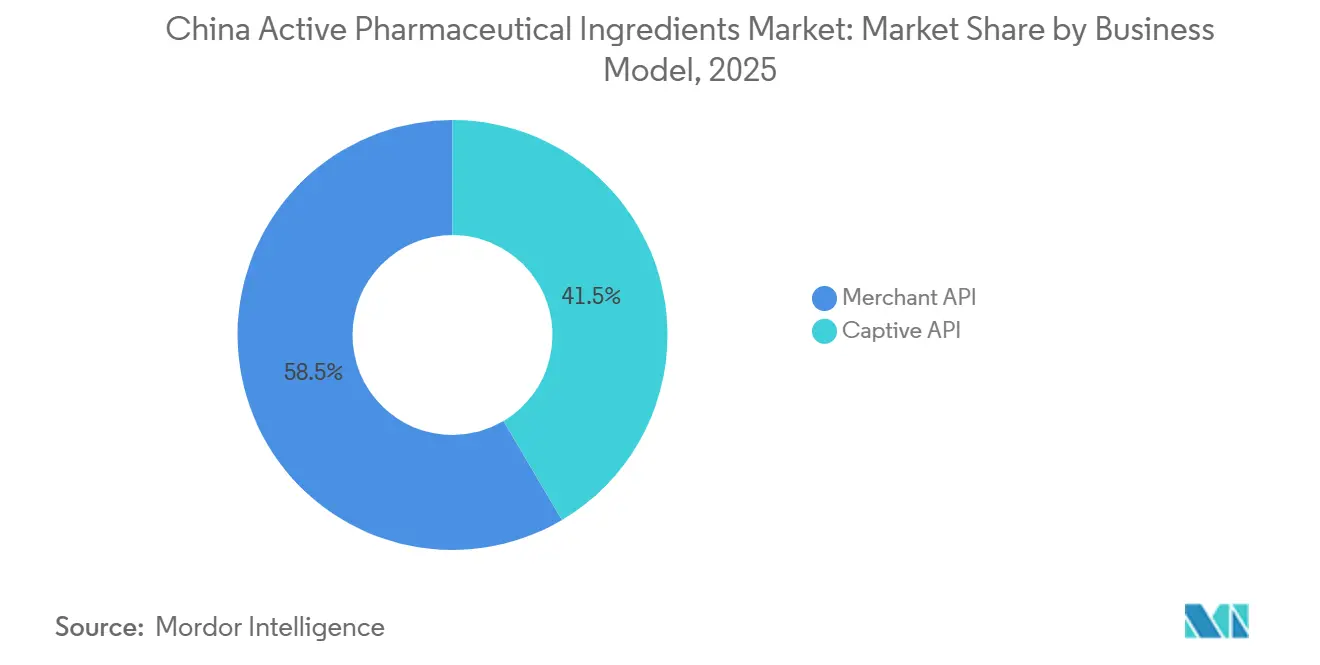

- Nach Geschäftsmodell führten Merchant-API-Betriebe mit einem Anteil von 58,55 % am chinesischen Markt für aktive pharmazeutische Wirkstoffe im Jahr 2025; Captive-Anlagen werden voraussichtlich zurückbleiben, da die Merchant-Kapazität bis 2031 mit einer CAGR von 8,25 % wächst.

- Nach Synthesetyp dominierten synthetische Verfahren mit 70,53 % der Marktgröße für aktive pharmazeutische Wirkstoffe in China im Jahr 2025, während Biotech-APIs bis 2031 die höchste CAGR von 11,85 % erzielen sollen.

- Nach Arzneimitteltyp hielten Generika-Moleküle im Jahr 2025 einen Anteil von 73,63 % an der Marktgröße für aktive pharmazeutische Wirkstoffe in China, doch Markenprodukt-APIs sollen zwischen 2026 und 2031 mit einer CAGR von 10,87 % wachsen.

- Nach Anwendung hielt die Onkologie im Jahr 2025 einen Umsatzanteil von 24,3 %; Neurologie-APIs schreiten mit einer CAGR von 12,81 % bis 2031 voran, da die Prävalenz von Alzheimer und Parkinson steigt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Markt für aktive pharmazeutische Wirkstoffe

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Krankheiten und Lifestyle-Erkrankungen | +1.4% | Östliche Provinzen | Langfristig (≥ 4 Jahre) |

| Wachsende inländische Nutzung von Biologika und Biosimilars | +1.8% | Peking, Shanghai, Suzhou | Mittelfristig (2–4 Jahre) |

| Yuan-Abwertung erweitert den Exportpreisvorteil | +0.9% | Zhejiang, Jiangsu, Shandong | Kurzfristig (≤ 2 Jahre) |

| Lieferketten-Freundschaftsverlagerung (Friend-Shoring) steigert die Aufträge chinesischer CDMOs | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Staatliche Maßnahmen zur Förderung der lokalen Fertigung | +1.1% | National | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach erschwinglichen Generika | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Krankheiten und Lifestyle-Erkrankungen

Herz-Kreislauf-Erkrankungen, Diabetes und Krebs sind für mehr als 80 % der chinesischen Sterblichkeit verantwortlich, und 75 % der Bürger ab 60 Jahren haben mindestens eine chronische Erkrankung[1]Chinesische CDC, „Trends bei chronischen Krankheiten 2025,” chinacdc.cn. Die Krankheitslast sichert eine anhaltende Bestellung von Statinen, Metformin-Vorprodukten und Onkologie-Intermediaten trotz der VBP-Preissenkungen. Die Zahl der diagnostizierten Diabetesfälle erreichte 140 Millionen und sichert eine hohe Basalnachfrage nach antidiabetischen APIs. Provinzielle Krebsvorsorgemandate, die im Rahmen des Programms „Gesundes China 2030” eingeführt wurden, beschleunigen darüber hinaus die Bestellungen für PD-1- und Kinasehemmer-Intermediate. Da die Bevölkerung ab 65 Jahren bis 2030 die 300-Millionen-Grenze überschreiten wird, wird die Nachfrage nach Neurologie- und Osteoporose-APIs voraussichtlich über den gesamten Prognosezeitraum hinweg robust bleiben.

Wachsende inländische Nutzung von Biologika und Biosimilars

China initiierte zwischen 2015 und 2024 insgesamt 4.382 innovative Arzneimittelprogramme, und 18 Produkte chinesischen Ursprungs erhielten Auslandszulassungen, was die lokale Nachfrage nach monoklonalen Antikörpern und rekombinanten Protein-APIs ankurbelt[2]Nature Biotechnology Editors, „Chinas Biologika-Innovationslandschaft,” nature.com. Kelun-BPC investierte in ADC-Intermediate, während Luye Pharma Nanomedizin-Kapazitäten ausbaute, um mehr Wertschöpfungsmargen zu erhalten, die generische VBP erodiert hat. Vereinfachte Biosimilar-Prüfregeln, die 2020 eingeführt wurden, halfen Trastuzumab-Folgeprodukten, innerhalb von 18 Monaten einen beachtlichen inländischen Marktanteil zu gewinnen. Der 2025-Index von Cytiva bewertete Chinas Biomanufacturing-Kapazität mit 5,72 und berichtete, dass 61 % der befragten Auftraggeber planen, die regionale Beschaffung zu erhöhen. Diese Indikatoren untermauern die CAGR-Prognose von 11,85 % für Biotech-APIs im Zeitraum 2026–2031.

Yuan-Abwertung erweitert den Exportpreisvorteil

Eine schrittweise Abschwächung des Yuan verbesserte die auf Dollar lautenden Stückkosten für Exporteure aus Zhejiang und Jiangsu um 3–4 %, als die Währung gegenüber dem US-Dollar um 5 % nachgab. Der Vorteil ist am stärksten bei Schmerzmitteln und Vitaminmolekülen mit hohem Volumen, doch Unternehmen mit Dollarkrediten oder importierten Katalysatoren erfahren eine gegenläufige Kosteninflation. Vertikal integrierte Produzenten wie CSPC, die Aceton und Methanol im Inland beziehen, profitieren vollständig vom Währungsvorteil. Käufer fügen jedoch zunehmend vierteljährliche Preisanpassungsklauseln ein, um das Wechselkursrisiko wieder auf die Lieferanten zu verlagern.

Lieferketten-Freundschaftsverlagerung steigert chinesische CDMO-Aufträge

Trotz politischer Rhetorik hat die Freundschaftsverlagerung (Friend-Shoring) kurzfristig die CDMO-Volumina erhöht, da alternativen Regionen die entsprechende Reaktorkapazität fehlt. WuXi AppTecs Anlagen in Taixing und Changzhou bestanden im März 2025 FDA-Inspektionen ohne Beanstandungen und stärkten damit das Vertrauen ausländischer Kunden. Asymchem eröffnete 2024 einen Standort im Vereinigten Königreich, und Pharmaron erwarb Anlagen in Cramlington und Coventry, um westliche Domizile anzubieten und gleichzeitig die Kernfertigung in China beizubehalten. Der US-amerikanische Biosecure Act, der 2024 eingeführt wurde, veranlasste Auftraggeber jedoch, neue Bestellungen zu pausieren, wodurch der Umsatz von WuXi Advanced Therapies bis zum dritten Quartal 2024 um 17 % einbrach. Diese Dualität wird voraussichtlich bis 2027 andauern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arzneimittelpreiskontrolle und nationale volumenbasierte Beschaffung | -1.6% | Städte der Kategorie 1 und Kategorie 2 | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb und strengere GMP-/Umweltvorschriften | -1.1% | Küstencluster | Mittelfristig (2–4 Jahre) |

| Aufkommende US-amerikanische/EU-Zölle auf Rohstoffe für kritische Arzneimittel | -0.7% | Zhejiang, Jiangsu, Shandong | Kurzfristig (≤ 2 Jahre) |

| Volatile Kohle- und Lösungsmittelpreise belasten kleine Produzenten | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arzneimittelpreiskontrolle und nationale volumenbasierte Beschaffung

Die VBP-Erweiterung auf die Onkologie im Jahr 2024 löste Kostensenkungsanfragen für APIs aus, die 1,6 Prozentpunkte von den Markt-CAGR-Projektionen eliminierten. CSPCs Massenwirkstoff-Umsatz ging 2024 trotz höherer Volumina um 1,6 % gegenüber dem Vorjahr zurück, was die Margenerosion verdeutlicht. Die Maßnahme beschleunigt die Commoditisierung, indem sie die Markendifferenzierung neutralisiert und Lieferanten in Richtung komplexer Peptide und HPAPIs drängt, wo der VBP-Hebel schwächer ist.

Intensiver Wettbewerb und strengere GMP-/Umweltvorschriften

Der 14. Fünfjahresplan schreibt Abwasser- und Emissionsupgrades vor, die für eine mittelgroße Anlage 50 Millionen RMB kosten können. Zhejiang Huahais FDA-Warnschreiben vom Juni 2025 wegen Datenschutzmängeln verdeutlichte die zunehmende Compliance-Kontrolle. Kleinere Unternehmen sind mit dem Risiko des Ausscheidens konfrontiert, wenn sie unter den komprimierten VBP-Preisen kein Kapital zurückgewinnen können, was die Konsolidierung in den Clustern in Jiangsu und Zhejiang beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Merchant-Betriebe sichern sich einen größeren Volumenanteil

Merchant-Anbieter erzielten 58,55 % des Umsatzes im Jahr 2025 im chinesischen Markt für aktive pharmazeutische Wirkstoffe und verfolgen eine CAGR von 8,25 % bis 2031. Westliche Pharmaunternehmen lagern aus, um F&E-Budgets zu schonen, und Multi-Kunden-Portfolios helfen, Fixkosten zu verteilen. WuXis Taixing-Komplex mit einer Fläche von 169 Acres und mehr als 1.000 m³ Reaktoren demonstriert den Skalierungsvorteil. Captive-Anlagen riskieren eine geringe Auslastung, wenn Pipeline-Assets versagen oder Patente auslaufen, während Merchant-Lieferanten Kapazitäten schnell umwidmen können. Die Abhängigkeit von einer konzentrierten ausländischen Kundenbasis macht Merchant-Unternehmen jedoch anfällig für geopolitische Schocks, wie die Aussetzungswelle des Biosecure Act, die den Umsatz von WuXi Advanced Therapies im Jahr 2024 belastete.

Das Merchant-Modell erleichtert auch die geografische Diversifizierung. Asymchems Übernahme im Vereinigten Königreich und Pharmarons britische Standorte ermöglichen es chinesischen CDMOs, westliche Regulierungsadressen zu nennen und gleichzeitig die kostengünstige Fertigung auf dem Festland beizubehalten. Hochpotente und Peptid-Linien erzielen Premium-Preise, was die Margen vor VBP schützt, und sind der Schwerpunkt der meisten neuen Merchant-Kapitalinvestitionen bis 2031.

Nach Synthesetyp: Biotech-Verfahren verzeichnen das schnellste Wachstum

Synthetische Chemie hält im Jahr 2025 noch 70,53 % des Marktwerts im chinesischen Markt für aktive pharmazeutische Wirkstoffe, doch Biotech-APIs skalieren mit einer CAGR von 11,85 % dank einer beschleunigten Biologika-Pipeline. Die Kapazität für Säugetierzellkulturen wird in den Parks von Suzhou und Shanghai ausgebaut, wobei Cytiva das chinesische Biomanufacturing in seinem Index 2025 mit 5,72 bewertet.

Biotech-APIs erzielen das 3- bis 5-fache des Stückpreises kleiner Moleküle, was Lieferanten gegen Eingangspreis-Schwankungen absichert. Synthetische APIs sind mit schrumpfenden Spannen konfrontiert, da VBP mehr Moleküle abdeckt, und drängen die Chemien in Richtung chiraler Intermediate und HPAPIs, wo spezialisiertes Containment höhere Angebote rechtfertigt.

Nach Arzneimitteltyp: Markenmoleküle gewinnen an Dynamik

Generika-Moleküle repräsentierten 73,63 % der Marktgröße für aktive pharmazeutische Wirkstoffe in China im Jahr 2025, doch Markenprodukt-APIs schreiten mit einer CAGR von 10,87 % voran, angetrieben durch einen Anstieg der einlizenzierten chinesischen Pipeline-Assets, der 2024 31 % erreichte. Marken-Intermediate genießen unter Exklusivität eine stärkere Preissetzungsmacht und beinhalten oft Gewinnbeteiligungsklauseln.

Generika-APIs stützen weiterhin den Cashflow; CSPC meldete für 2024 Vitamin-C-Umsätze von 1.994 Millionen RMB, ein Plus von 3,4 % gegenüber dem Vorjahr. Dennoch lenken Lieferanten ihre Kapitalinvestitionen in Richtung kontinuierlicher Fertigung und enzymatischer Syntheseplattformen um, um die Margen bei Markenprodukt-APIs zu verteidigen, da das beschleunigte Prüfverfahren der NMPA die Markteinführungszeiten verkürzt.

Nach Anwendung: Neurologie wächst angesichts alternder Bevölkerungsstruktur stark

Die Onkologie hielt im Jahr 2025 einen Umsatzanteil von 24,3 %, doch Neurologie-APIs sind für eine CAGR von 12,81 % vorgesehen, da die Alzheimer- und Parkinson-Inzidenz mit einer alternden Bevölkerung wächst. Das Screening im Rahmen von „Gesundes China 2030” und die Ausweitung der Therapien untermauern die Onkologie-Basislinie.

Das Wachstum in der Neurologie spiegelt neue Produkterfolge im Ausland wider; krankheitsmodifizierende Behandlungen, die in den USA zugelassen wurden, katalysieren analoge chinesische Studien und veranlassen Luye Pharma, in ZNS-gezielte Nanomedizinen zu investieren. Pneumologie-APIs bleiben stabil, während die Kardiologie volumenstark, aber margenarm unter VBP bleibt.

Geografische Analyse

Die Provinzproduktion ist konzentriert: Jiangsu, Zhejiang und Shandong tragen einen erheblichen Prozentsatz des nationalen API-Volumens bei, indem sie die Nähe zu Rohstoffen, die Hafenlogistik und die Anreize in Industrieparks nutzen[3]Zhejiang Medicine Co., „Unternehmenspräsentation 2025,” zmc.com.cn. Jiangsus Anlagen in Taizhou und Lianyungang sind auf Analgetika- und Penicillin-Intermediate spezialisiert; Zhejiangs Cluster dominieren bei Vitamin E und Biotin; Shandong nutzt Kohle-Chemikalien für Antibiotika-Vorläufer.

Die Exportdynamik zeigt eine gespaltene Strategie. Hochwertige HPAPIs und Peptide gehen nach Nordamerika und Europa, während Commodity-APIs ASEAN, Lateinamerika und Afrika bedienen. Dennoch warten 59 % der chinesischen Anlagen auf eine FDA-Inspektion, ein Risiko, das durch die Berichterstattung des Wall Street Journal hervorgehoben wurde. Abschnitt-301-Zölle und der US-amerikanische Biosecure Act erhöhen die Unsicherheit und veranlassen WuXi, einen Standort in Singapur für 2027 zu planen, und Asymchem, Kapazitäten im Vereinigten Königreich aufzubauen.

Der inländische Verbrauch verteilt sich auf Städte der Kategorie 2 und Kategorie 3, da VBP in Kreiskrankenhäuser vordringt und die API-Verteilungsnetze erweitert. Kühlkettenanforderungen für Biologika und QC-Engpässe in den Provinzen stellen die Logistik vor Herausforderungen, doch die Verschiebung verringert langfristig die Abhängigkeit von volatilen Exporterlösen.

Wettbewerbslandschaft

Chinas API-Markt ist fragmentiert. Die Top-10-Lieferanten befehligen einen erheblichen Prozentsatz des Umsatzes und hinterlassen einen langen Schwanz kleiner Unternehmen, die sich auf commoditisierte Moleküle konzentrieren. Führende CDMOs erschließen sich hochpotente Nischen: Asymchem eröffnete im Juli 2025 eine OEB5-Anlage in Tianjin mit einer Jahreskapazität von 500 kg. WuXi AppTec sammelte im Juli 2025 7,7 Milliarden HKD ein, um die Expansion ins Ausland und Upgrades in der umweltfreundlichen Fertigung zu finanzieren.

Die Strategie teilt sich entlang von Skalenlinien auf. Große Unternehmen errichten Satellitenanlagen im Ausland, um westliche Kunden zu beruhigen, während Spezialisten ihr Engagement in der Durchflusschemie, kontrollierten Substanzen oder agrochemischen Adjacencies verdreifachen. Viva Biotech und Porton Pharma integrieren CRO-, CMC- und API-Dienstleistungen und verkürzen die Vorlaufzeiten für Biotech-Auftraggeber.

Die Technologieakzeptanz ist uneinheitlich. Kontinuierliche Fertigung ist unter Tier-1-CDMOs konzentriert, doch die Umweltmandate des 14. Fünfjahresplans drängen auch kleinere Anlagen dazu, in geschlossene Lösungsmittelrückgewinnung zu investieren. Regulatorische Compliance ist ein entscheidender Burggraben; Zhejiang Huahais FDA-Schreiben unterstreicht die Reputationsrisiken und beschleunigt die Branchenkonsolidierung.

Marktführer der Branche für aktive pharmazeutische Wirkstoffe in China

Reyoung Pharmaceuticals

Sandoz Group AG

CSPC Pharmaceutical Group Ltd.

WuXi AppTec (STA Pharmaceutical)

Lonza Guangzhou Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: WuXi AppTecs API-Standorte in Changzhou und Taixing bestanden aufeinanderfolgende FDA-Inspektionen ohne jegliche Beanstandungen.

- Februar 2025: Chinesische Produzenten senkten die Exportpreise für 41 kritische APIs um 40–50 %, was Indiens PLI-gestützte Selbstversorgungsstrategie beeinträchtigte.

Umfang des Berichts über den chinesischen Markt für aktive pharmazeutische Wirkstoffe

Gemäß dem Umfang des Berichts ist ein aktiver pharmazeutischer Wirkstoff (API) ein Bestandteil eines Arzneimittels, der dessen Wirkungen erzeugt. Einige Arzneimittel, wie Kombinationstherapien, haben mehrere aktive Wirkstoffe, um Symptome zu behandeln oder unterschiedlich zu wirken. Sie werden mithilfe hochentwickelter industrieller Prozesse während der F&E- und kommerziellen Produktionsphasen hergestellt.

Der chinesische Markt für aktive pharmazeutische Wirkstoffe ist nach Geschäftsmodell, Synthesetyp, Arzneimitteltyp und Anwendung segmentiert. Nach Geschäftsmodell ist der Markt in Captive-API und Merchant-API unterteilt. Nach Synthesetyp ist der Markt in synthetisch und Biotech unterteilt. Nach Arzneimitteltyp ist der Markt in Generika und Markenprodukte unterteilt. Nach Anwendung ist der Markt in Kardiologie, Onkologie, Pneumologie, Neurologie, Orthopädie, Ophthalmologie und sonstige Anwendungen unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Captive-API |

| Merchant-API |

| Synthetisch |

| Biotech |

| Generika |

| Markenprodukte |

| Kardiologie |

| Onkologie |

| Pneumologie |

| Neurologie |

| Orthopädie |

| Ophthalmologie |

| Sonstige Anwendungen |

| Nach Geschäftsmodell | Captive-API |

| Merchant-API | |

| Nach Synthesetyp | Synthetisch |

| Biotech | |

| Nach Arzneimitteltyp | Generika |

| Markenprodukte | |

| Nach Anwendung | Kardiologie |

| Onkologie | |

| Pneumologie | |

| Neurologie | |

| Orthopädie | |

| Ophthalmologie | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für aktive pharmazeutische Wirkstoffe im Jahr 2026?

Er wird auf 17,22 Milliarden USD geschätzt und soll bis 2031 einen Wert von 25,13 Milliarden USD erreichen, mit einer CAGR von 7,85 %.

Welches Segment wächst nach Synthesetyp am schnellsten?

Biotech-abgeleitete APIs wachsen mit einer CAGR von 11,85 % dank einer robusten inländischen Biologika-Pipeline.

Welchen Anteil haben Merchant-Lieferanten?

Merchant-Betriebe kontrollierten 58,55 % des Umsatzes im Jahr 2025 und sind auf dem Weg zu einer CAGR von 8,25 % bis 2031.

Warum beschleunigt sich die Nachfrage nach Neurologie-APIs?

Die steigende Prävalenz von Alzheimer und Parkinson in einer alternden Bevölkerung treibt eine CAGR von 12,81 % für Neurologie-Moleküle an.

Wie wirkt sich VBP auf die API-Rentabilität aus?

Die nationale Beschaffung fordert Preissenkungen von 30 % oder mehr, was die Margen bei Generika-APIs drückt und Produzenten in Richtung hochwertiger Nischen drängt.

Welche Umweltvorschriften prägen zukünftige Investitionen?

Der 14. Fünfjahresplan erfordert kostspielige Abwasser- und Emissionsupgrades und zwingt kleinere Anlagen zur Konsolidierung oder zum Marktaustritt.

Seite zuletzt aktualisiert am: