Chilenischer Hyperscale-Rechenzentrumsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

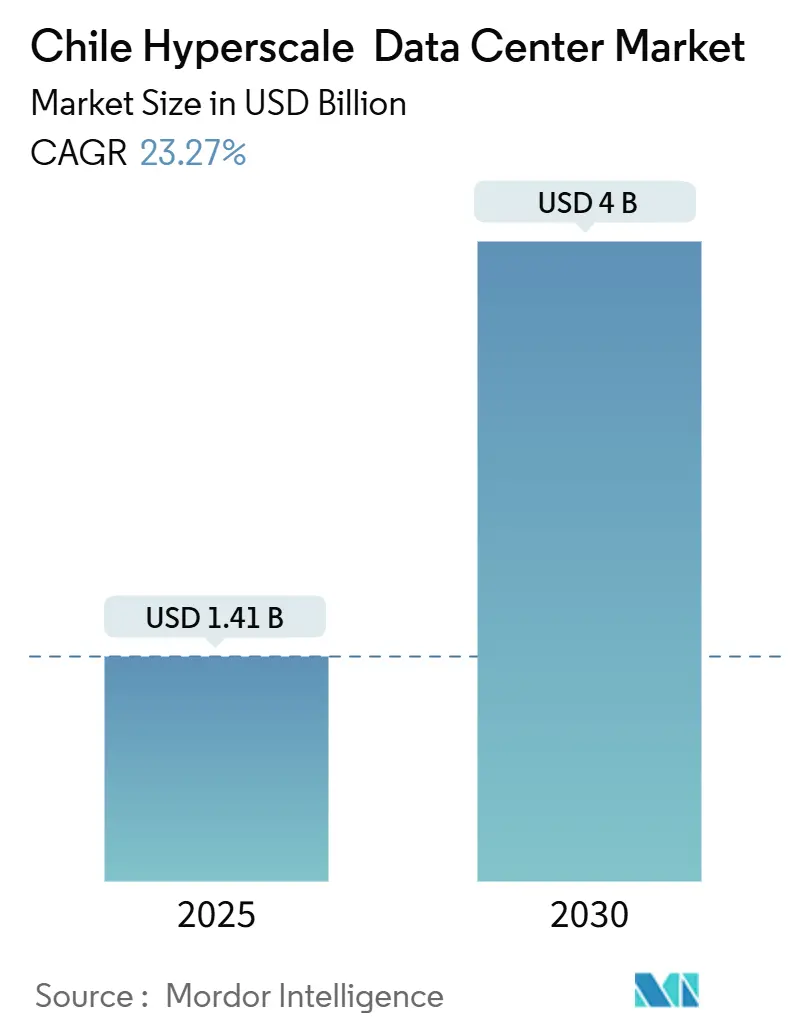

| Marktgröße (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2030) | 4 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chilenischer Hyperscale-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Ausgaben im chilenischen Hyperscale-Rechenzentrums-Markt werden im Jahr 2025 auf 1,41 Milliarden USD geschätzt und sollen bis 2030 einen Wert von 4,00 Milliarden USD erreichen, was einer CAGR von 23,27 % im betrachteten Zeitraum entspricht. Betreiber skalieren die Kapazität in Santiago von 300 MW installierter IT-Leistung um weitere 50 MW, die sich derzeit im Bau befinden, unterstützt durch eine verlässliche Versorgung mit erneuerbarer Energie und eine starke Unterseekaabel-Konnektivität. Staatliche Anreize, die im Rahmen des Nationalen Rechenzentrumsprogramms im Dezember 2024 eingeführt wurden, zielen auf 2,5 Milliarden USD an Auslandsinvestitionen ab und verkürzen Genehmigungszyklen, was die Entwicklungspipelines sowohl im Colocation- als auch im Eigenbau-Bereich intensiviert hat [2]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Chile National Data Centres Plan", investmentpolicyhub.unctad.org. E-Commerce-Plattformen, Banken und Medien-Streaming-Anbieter beschleunigen die Cloud-Einführung und steigern die Nachfrage nach hochdichten Racks, die GPU-Cluster für das Training von KI-Modellen beherbergen können. Eine knappe, aber sich verbessernde Netzkapazität im Norden Chiles sowie innovative Kühlkonzepte, die das Dürrerisiko adressieren, prägen die Wettbewerbspositionierung unter globalen Hyperscalern und lateinamerikanischen Spezialanbietern.

Wichtigste Erkenntnisse des Berichts

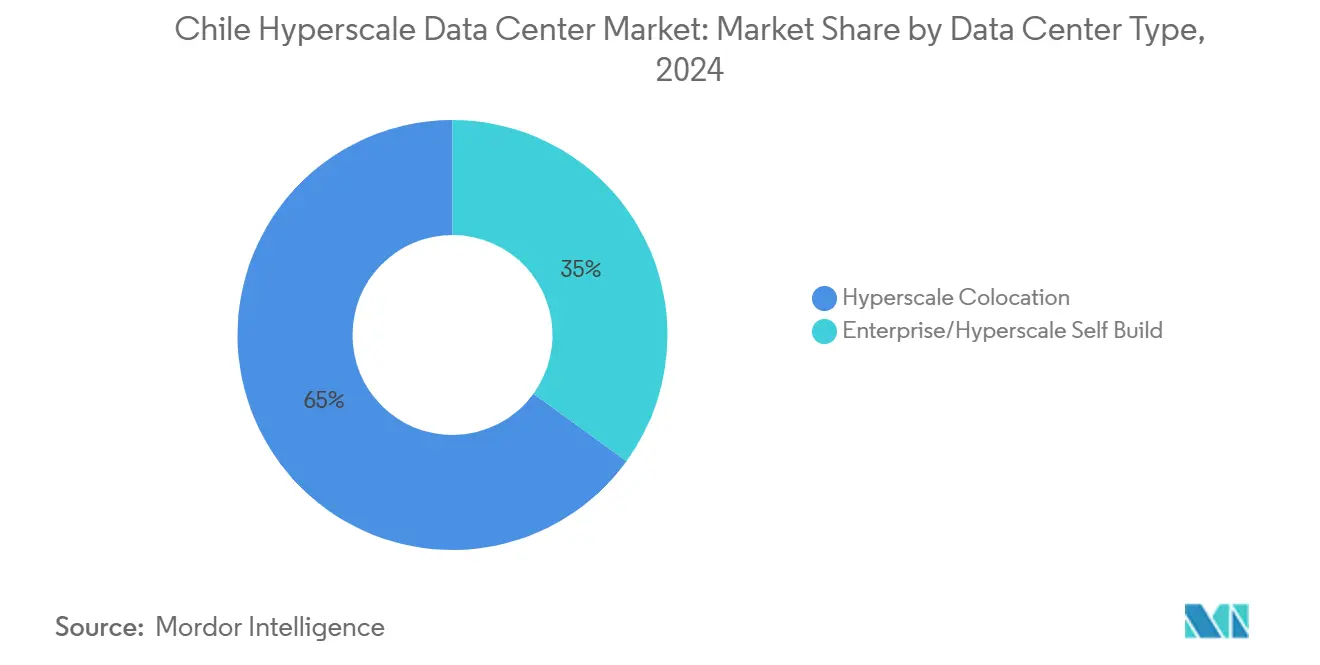

- Nach Rechenzentrumstyp führte Hyperscale-Colocation mit einem Marktanteil von 65 % am chilenischen Hyperscale-Rechenzentrums-Markt im Jahr 2024; das Unternehmens-/Eigenbau-Segment wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 20 % wachsen.

- Nach Serviceart entfiel im Jahr 2024 ein Anteil von 55 % am Marktvolumen des chilenischen Hyperscale-Rechenzentrums auf Infrastruktur als Dienst, während Plattform als Dienst bis 2030 mit einer CAGR von 15 % wächst.

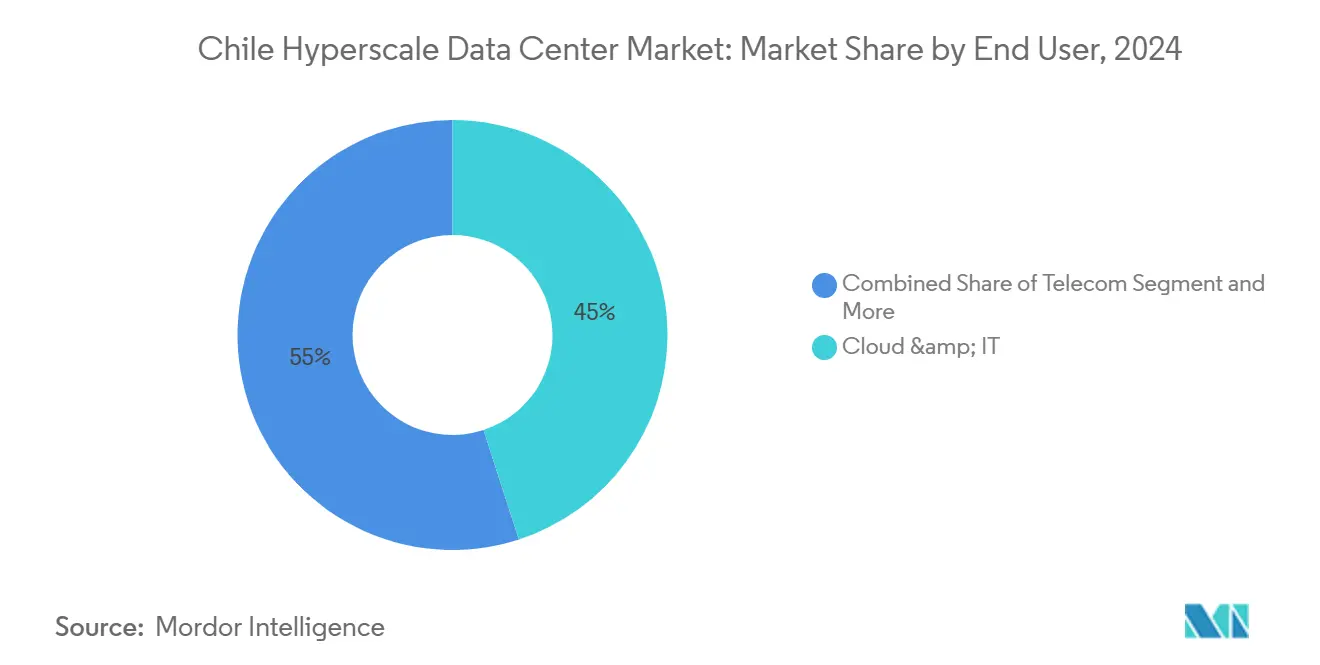

- Nach Endnutzer hielten Cloud- und IT-Anbieter im Jahr 2024 einen Anteil von 45 % am Marktvolumen des chilenischen Hyperscale-Rechenzentrums; E-Commerce wächst bis 2030 mit einer CAGR von 25 %.

- Geografisch gesehen verfügte Santiago über 250 MW installierter IT-Leistung - etwa 65 % der Gesamtkapazität - während Nordchile mit einer CAGR von 22 %, angetrieben durch solarbetriebene Campusse, das am schnellsten wachsende Cluster darstellt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Chilenischer Hyperscale-Rechenzentrumsmarkt Trends und Erkenntnisse

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg von KI- und Big-Data-Arbeitslasten | +7.2% | Landesweit; konzentriert in Santiago | Mittelfristig (2-4 Jahre) |

| Reichhaltige erneuerbare Energie und grüne Anreize | +5.8% | Nördliche Solargürtel; nationales Übertragungsnetz | Langfristig (≥ 4 Jahre) |

| Humboldt-Kabel reduziert transpazifische Latenz | +4.5% | Küstenanlaufstationen | Mittelfristig (2-4 Jahre) |

| Gesetz zur digitalen Transformation | +3.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Santiago etabliert sich als lateinamerikanischer Edge-Hub | +2.3% | Metropolregion Santiago | Mittelfristig (2-4 Jahre) |

| Steuergutschriften in ausgewiesenen Investitionszonen | +1.8% | Santiago und ausgewählte nördliche Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von KI- und Big-Data-Arbeitslasten

Betreiber im chilenischen Hyperscale-Rechenzentrums-Markt gestalten ihre Campusse für Racks mit mehr als 50 kW um, die H100- und die bevorstehenden B200-GPU-Karten beherbergen. AWS verpflichtete sich, den H100-Bestand in seinen chilenischen Verfügbarkeitszonen im Jahr 2025 zu erweitern, um die Nachfrage nach generativer KI zu decken. Simulationen der Internationalen Energieagentur zeigen, dass ein einziger KI-fokussierter Hallenbetrieb so viel Strom verbrauchen kann wie 100.000 Haushalte, was Versorgungsunternehmen unter Druck setzt, den Ausbau erneuerbarer Energien zu priorisieren [1]Internationale Energieagentur, "Rechenzentren und Energieverbrauch", iea.org. Flüssigkeitsimmersions- und Rücktür-Wärmetauschersysteme haben sich von Pilotprojekten zum Standard entwickelt, und zu den Anbietern mit den größten chilenischen Aufträgen im Jahr 2025 zählen Vertiv und Schneider Electric für Warmwasserkühl-Skids. Einrichtungen, die KI-fähige Weißflächen anbieten, erzielen Preisaufschläge von 15-20 % pro kW, was die Projektrenditeprofile trotz höherer Kapitalintensität verbessert.

Reichhaltige erneuerbare Energie und grüne Energieanreize

Chile gewinnt 31 % seiner nationalen Stromerzeugung aus Solar- und Windenergie, wodurch Rechenzentrumsbetreiber langfristige Stromlieferverträge zu vorhersehbaren Tarifen abschließen können. Microsoft unterzeichnete eine mehrjährige Vereinbarung mit AES Andes, um bis 2025 eine 100-prozentige Solar- und Windabdeckung für seine chilenische Region zu erreichen. ODATA ist eine ähnliche Partnerschaft mit Atlas Renewable Energy eingegangen, die einen 112-MW-Solarpark mit stabilisierender Wasserkraftkapazität kombiniert und die gewichteten Energiekosten des Colocation-Anbieters um 12 % senkt. Ergänzende Gesetzgebung des Senats im März 2025 machte stationäre Batteriespeicher für beschleunigte Abschreibungen qualifizierbar, was die effektiven Steuersätze für fortschrittliche unterbrechungsfreie Stromversorgungsanlagen senkt. Betreiber entwickeln nun gemeinsam Erneuerbare-Energien-Projekte im Versorgungsmaßstab, eine Entwicklung, die die Energiesicherheit stärkt und das ESG-Rating für Hyperscale-Mieter verbessert.

Unterseeisches Humboldt-Kabel zur Latenzreduzierung

Das 400 Millionen USD teure Humboldt-System wird die Hin- und Rück-Latenz zwischen Santiago und Sydney auf unter 120 ms verkürzen und Chile als Anlandepunkt für asiatisch-pazifische Arbeitslasten positionieren. Google und das Ministerium für Verkehr und Telekommunikation bestätigten im April 2025 den Abschluss der Kabelherstellung, mit der Meeresverlegung im dritten Quartal 2025 und dem Beginn des kommerziellen Betriebs Anfang 2026. Vergleichbar mit dem wirtschaftlichen Aufschwung durch das Curie-Kabel im Jahr 2020 wird dem Projekt ein Beitrag zum BIP von 19 Milliarden USD und die Unterstützung von 67.000 Arbeitsplätzen bis 2027 zugerechnet. Neue Edge-Einrichtungen werden in der Nähe von Valparaíso und La Serena errichtet, um eine Verbindung zu den Anlandestationen des Humboldt-Kabels herzustellen.

Chilenisches Gesetz zur digitalen Transformation

Das im Juli 2025 in Kraft tretende Gesetz befreit eingeführte Serverhardware von der Mehrwertsteuer, senkt die Körperschaftsteuer auf 10 % für zertifizierte Unternehmen der digitalen Infrastruktur und schreibt die Cloud-Nutzung für staatliche Stellen vor. Digitalisierungsziele für den öffentlichen Dienst sehen eine Fertigstellung von 95 % bis 2025 vor, was sofort Arbeitslasten für Identitäts-, Zahlungs- und Gesundheitsdatensätze schafft. Die chilenische Verbraucherschutzbehörde SERNAC veröffentlichte im Februar 2025 vorläufige Leitlinien zur KI-Governance und verschaffte Betreibern Rechtssicherheit beim Hosting von Trainingsmodellen mit Verbraucherdaten. Frühanwender berichten von einer Verkürzung der Beschaffungsvorlaufzeiten um 9 Monate für staatliche Cloud-Projekte im Rahmen des beschleunigten Verfahrens.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Seismischer Baukostenaufschlag | −1.9% | Landesweit; am höchsten in den Verwerfungszonen des zentralen Tals | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich fortschrittliche Kühlung | −1.4% | Landesweit | Mittelfristig (2-4 Jahre) |

| Wasserknappheit für Flüssigkühlung | −1.2% | Nördliches Hochplateau und Stadtrand von Santiago | Langfristig (≥ 4 Jahre) |

| Netzüberlastung bei der nördlichen Übertragung | −0.8% | Solarkorridore von Antofagasta und Atacama | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Seismischer Baukostenaufschlag

Chilenische Bauvorschriften verlangen Basisisolierung und Stahlverstrebungen, die Erdbebenangaben der Stärke 9 standhalten können. Equinix legte in seinem Formular 10-K für das Jahr 2024 offen, dass lokale Neubauprojekte im Vergleich zu vergleichbaren Bauprojekten in Brasilien einen Kapitalaufwand-Aufschlag von 15-25 % aufweisen. Die Ingenieurbüros Turner and Townsend und Fluor berichten, dass die Lieferzeiten für seismisch bewertete Kältemaschinen inmitten globaler Lieferkettenschwierigkeiten auf 42 Wochen angestiegen sind. Bauträger experimentieren mit modularen Stahlkapseln, die für die Einhaltung von Rütteltisch-Anforderungen vorzertifiziert sind, was die Baustellenzeiten um 12 % verkürzt, jedoch die Materialkosten erhöht. Trotz des Aufschlags gleicht die stetige Ertragsvisibilität durch 20-jährige Hyperscale-Mietverträge die Strukturrisikozuschläge in Kreditgebermodellen aus.

Wasserknappheit für Flüssigkühlung

Chile erlebte 2024 sein 15. aufeinanderfolgendes Dürrejahr, was Regulierungsbehörden veranlasste, den Wasserverbrauch von Rechenzentren neben dem von Bergbau und Landwirtschaft zu prüfen. Die Baugenehmigung für Googles Standort in Cerrillos wurde im August 2024 nach Einsprüchen aus der Bevölkerung wegen Grundwasserentnahme teilweise widerrufen. Moody's bezeichnete Rechenzentren in seiner ESG-Heatmap vom Januar 2025 als \"aufkommende wassergestresste Vermögenswerte\" Betreiber wechseln zu Kreislaufkühlung und thermischer Wärmerückgewinnung. Der Puente-Alto-Campus von TECfusions wird ein wasserfreies Kühlkonzept implementieren, das dielektrische Flüssigkeit direkt über Kühlplatten zirkuliert und damit einen Maßstab für künftige Marktteilnehmer im chilenischen Hyperscale-Rechenzentrums-Markt setzt.[4]Victoria Advocate, "TECfusions Pläne für ein Null-Wasser-Rechenzentrum", victoriaadvocate.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Eigenbau-Dynamik nimmt zu

Hyperscale-Colocation hält im Jahr 2024 einen Marktanteil von 65 % am chilenischen Hyperscale-Rechenzentrums-Markt, unterstützt durch Betreiber wie Ascenty, ODATA und Scala Data Centers. Mit 250 MW installierter Leistung bietet Santiagos Colocation-Fußabdruck Cloud-Onramp-, Peering- und Interconnection-Dienste, die auf Carrier-Hotels ausgerichtet sind. Diese Dominanz von Drittanbieter-Flächen spiegelt die Unternehmenspräferenz für schnelle Bereitstellung und Betriebsausgaben-Finanzierungsmodelle wider. Das Marktvolumen des chilenischen Hyperscale-Rechenzentrums für Unternehmens-/Eigenbau-Fußabdrücke wird jedoch voraussichtlich bis 2030 mit einer Rate von 20 % wachsen, da Hyperscaler dedizierte Hallen anstreben, die für Flüssigkühlung und KI-Hardware optimiert sind.

Das Unternehmens-/Eigenbau-Segment wird durch Amazons chilenische Region mit einem Investitionsvolumen von 4 Milliarden USD verankert, die drei Verfügbarkeitszonen umfasst, die für den Inbetriebnahmebeginn im Jahr 2026 geplant sind. Ähnliche Eigenbau-Entwürfe von Google und Microsoft konzentrieren sich auf 100-Acre-Campusse außerhalb von Erdbebenverwerfungspuffern und in der Nähe von Umspannwerken für erneuerbare Energien. Diese Projekte verschaffen Betreibern eine bessere Kontrolle über den PUE, ermöglichen direkte Investitionen in standorteigene Solar- und Batteriespeicheranlagen und liefern proprietäre Netzwerkinfrastrukturen, die Mehrmandanten-Einrichtungen übertreffen. Die hybride Strategie - Eigenbau als Kern plus Edge-Colocation - wird die Immobilienportfolios der Hyperscaler in Chile über den gesamten Prognosehorizont prägen.

Nach Serviceart: PaaS-Wachstum übertrifft den Markt

Infrastruktur als Dienst hält im Jahr 2024 einen Anteil von 55 % am Marktvolumen des chilenischen Hyperscale-Rechenzentrums und bildet die Cloud-Grundlage für Rechenleistung, Speicherung und Netzwerke. Die Bedeutung dieses Segments zeigt sich in Santiagos sechs Onramps zu AWS Direct Connect, Google Cloud Interconnect und Oracle FastConnect. Die nationale Nachfrage ist robust, angetrieben von Fintech-Sandboxes, Projekten zur Digitalisierung von Gesundheitsakten und Inhaltsdistributionsstapeln. Plattform als Dienst wächst zwar langsamer, erzielt jedoch bis 2030 eine CAGR von 15 %, da lokale DevOps-Teams Container-Orchestrierung, serverlose Funktionen und KI-Toolchains einsetzen. Die Einführung von AWS Bedrock in spanischer und portugiesischer Sprache im Januar 2025 hat die Verbreitung bei digitalen Agenturen beschleunigt, die generative KI-Chatbots entwickeln.

Software-als-Dienst-Lösungen werden zunehmend vielfältiger, aber preissensible chilenische Unternehmen kombinieren häufig Open-Source-Komponenten mit verwalteten PostgreSQL- und Kafka-Diensten. Rahmenbedingungen des öffentlichen Sektors im Rahmen des Gesetzes zur digitalen Transformation schreiben souveräne Cloud-Instanzen für sensible Arbeitslasten vor, was die Nachfrage nach Infrastruktur verstärkt, die sowohl Mehrmandanten-Plattform-als-Dienst als auch isolierte Arbeitslasten innerhalb derselben Verfügbarkeitszone beherbergen kann. Die daraus resultierende Flexibilität des Dienstleistungsmix stärkt den chilenischen Hyperscale-Rechenzentrums-Markt, indem ein breiteres Spektrum von Cloud-Käufern in heimische Einrichtungen statt in weit entfernte Regionen an der US-Westküste gelockt wird.

Nach Endnutzer: E-Commerce treibt die Nachfrage nach digitaler Infrastruktur

Cloud- und IT-Mieter erfassten im Jahr 2024 45 % des Marktvolumens des chilenischen Hyperscale-Rechenzentrums, da globale Anbieter die regionale Verfügbarkeit ausweiten, um Latenz zu reduzieren und Datensouveränitätsvorschriften einzuhalten. AWS führt mit einem Edge-Knoten in Quinta Normal, Microsoft mit einer bevorstehenden Region in San Bernardo, Google mit seinem langjährigen Standort in Quilicura und Oracle mit zwei Clouds in Santiago. Diese Implementierungen erzeugen eine Anziehungskraft für Analyse-, Cybersicherheits- und Backup-Arbeitslasten, die aus lokalen Serverräumen migriert werden.

E-Commerce verzeichnet mit einer CAGR von 25 % bis 2030 das stärkste Wachstum. Die Einzelhändler Falabella und Mercado Libre verdoppelten ihre Klickraten nach der Migration von Katalogsuch- und Empfehlungsfunktionen auf GPU-beschleunigte Cluster in Santiager Datenhallen. Grenzüberschreitende Logistikplattformen nutzen das Humboldt-Kabel, um asiatischen Käufern, die chilenischen Wein oder Lithiumbatteriezellen erwerben, eine Checkout-Leistung unter 250 ms zu bieten. BFSI-Arbeitslasten folgen dicht dahinter, da Banken ISO-20022-Echtzeitzahlungsabwicklung implementieren, was ultrageringe Latenz-Verbindungen und Hochverfügbarkeitszonen innerhalb metropolitaner Verwerfungslinien erfordert. Sekundäre Sektoren - Medien-Streaming, Gaming, Fertigung und Telekommunikation - setzen auf Hybrid-Clouds, bleiben aber kleinere Beitragsleister zu belegten Megawatt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Santiago verankert den chilenischen Hyperscale-Rechenzentrums-Markt mit 250 MW aktiver IT-Last und 50 MW in aktiver Entwicklung, was etwa 83 % der nationalen Kapazität entspricht. Dreiphasige Stromredundanz, acht Glasfaserringe und die Nähe zu 40 % des nationalen BIP machen die Hauptstadt zum Standard-Anlandepunkt für neue Marktteilnehmer. Steigende Grundstückspreise von durchschnittlich 3 Millionen USD pro Acre innerhalb der Technologiekorridore sowie längere Genehmigungszyklen in den Stadtgemeinden veranlassen Betreiber jedoch, Randgemeinden wie Lampa und Paine zu erkunden. Trotz dieser Herausforderungen verzeichnen Santiagos Colocation-Einrichtungen eine durchschnittliche Auslastungsrate von 85 % und nehmen weiterhin KI-GPU-Implementierungen auf, die dichte Glasfaser-Cross-Connects erfordern.

Nordchile entwickelt sich zu einem auf erneuerbare Energien ausgerichteten Cluster. Die Atacama-Wüste bietet weltklasse Sonneneinstrahlung und ermöglicht Rund-um-die-Uhr-Netto-Null-Stromlieferverträge zu wettbewerbsfähigen Tarifen. Atlas Renewable Energy hat 112 MWac aus seiner Sol-del-Desierto-Anlage für OKATAs bevorstehenden Calama-Campus reserviert. Das Netzüberlastungsrisiko entlang der 500-kV-Leitungen zwischen Antofagasta und Santiago hat einige Projekte verzögert, doch die Ausschreibung des Energieministeriums für Upgrades der dynamischen Leitungsbewertung im März 2025 verspricht bis 2027 eine Erhöhung der Nord-zu-Mitte-Übertragungskapazität um 14 GW. Nordchilenische Projekte müssen sich auch mit Wasserknappheit auseinandersetzen; daher setzen die meisten Konzepte auf geschlossene, verdunstungsfreie Kühlsysteme, um Genehmigungen für Grundwasserentnahmen zu umgehen.

Wettbewerbslandschaft

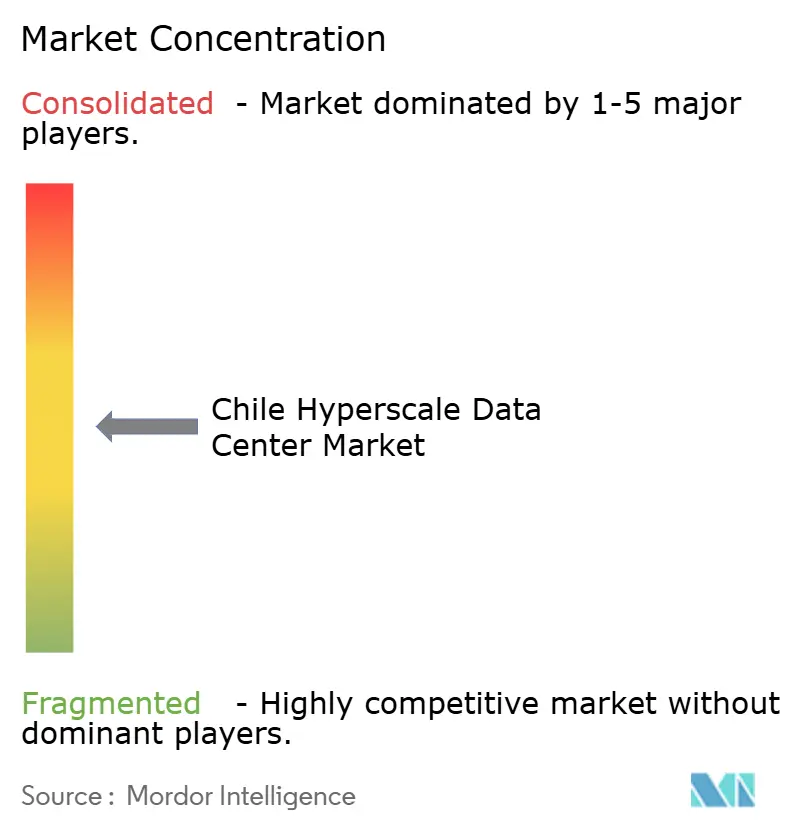

Der chilenische Hyperscale-Rechenzentrums-Markt ist mäßig konzentriert. Die vier größten Betreiber AWS, Microsoft, Google und Oracle kontrollieren zusammen mit den drei wichtigsten Colocation-Spezialisten Ascenty, ODATA und Scala rund 78 % der in Betrieb genommenen Megawatt. AWS realisiert eine selbst errichtete Region mit einem Investitionsvolumen von 4 Milliarden USD, die voraussichtlich Ende 2026 in Betrieb geht und Wärmerückgewinnung für nahegelegene Wohngebietsheiznetze umfasst. Microsofts Region San Bernardo wird vollständig mit Wind- und Solarenergie betrieben, die im Rahmen eines 20-jährigen Stromliefervertrags mit AES Andes geliefert wird. Google ist eine Partnerschaft mit dem Ministerium für Wissenschaft eingegangen, um geothermische Kühloptionen für seinen Quilicura-Campus als Teil seines 24/7-kohlenstofffreien-Energie-Engagements zu untersuchen.

Colocation-Spezialisten schärfen ihre Differenzierung durch skalierbare Blöcke, Konnektivitätsinfrastrukturen und Nachhaltigkeit. Ascenty reichte im März 2025 Umweltgenehmigungen für eine 36-MW-Halle neben seinem bestehenden SCL2-Standort ein und verspricht wasserfreie Kühlung und solar betriebene Dachinstallationen für unterbrechungsfreie Stromversorgung. Scala Data Centers, unterstützt von DigitalBridge, kündigte einen 80-MW-Campus in Curauma an, der sich auf KI-Cluster konzentriert, die 50 kW pro Rack erfordern. Equinix, das Entel's vier Rechenzentren im Jahr 2022 für 638 Millionen USD erworben hat, rüstet sie auf seine \"xScale\"Spezifikation auf, um dedizierte Hyperscaler-Pods zu gewinnen.[3]U.S. Securities and Exchange Commission, "Equinix Formular 10-K 2024," sec.gov

Chilenische Hyperscale-Rechenzentrumsbranche Marktführer

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Huawei Technologies Co., Ltd.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Amazon bestätigte mehr als 4 Milliarden USD für eine neue AWS-Infrastrukturregion mit drei Verfügbarkeitszonen, die für Ende 2026 geplant ist.

- Mai 2025: Pátria Investments startete Omnia, eine auf KI ausgerichtete Hyperscale-Plattform mit einem Volumen von 1 Milliarde USD, die Brasilien, Mexiko und Chile umspannt.

- Januar 2025: ODATA unterzeichnete einen Stromliefervertrag mit Atlas Renewable Energy, um alle chilenischen Betriebe aus Solar- und Windanlagen zu versorgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chilenischen Markt für Hyperscale-Rechenzentren als alle Investitions- und Betriebsausgaben, die mit Einrichtungen verbunden sind, die eine zusammenhängende IT-Last von mindestens 4 MW an einen einzelnen Mieter oder eine Cloud-Region liefern, zusammen mit den zugehörigen Netzwerk-Backbones, elektrischen und mechanischen Systemen vor Ort und kritischen Support-Services, die diese Hallen am Leben erhalten. Nach Angaben von Mordor Intelligence umfasst der Umfang sowohl selbst errichtete Campusanlagen im Besitz globaler Cloud-Anbieter als auch von Colocation-Vermietern gemietete Hyperscale-Suiten im Großhandel.

Ausnahmen: Edge-Micro-Standorte unter 1 MW, Carrier-Hotels, die sich nur auf die Zusammenschaltung konzentrieren, und reine Software-IaaS-Umsätze bleiben außerhalb der Basislinie.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Colocation

- Unternehmens-/Hyperscale-Eigenbau

- Nach Serviceart

- IaaS (Infrastruktur als Dienst)

- PaaS (Plattform als Dienst)

- SaaS (Software als Dienst)

- Nach Endnutzer

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gebäudedesigner in Santiago, regionale Leiter von Cloud-Infrastrukturen, Lieferanten von Elektrogeräten und Makler für erneuerbare Energien in Chile und Brasilien. In diesen Gesprächen wurden typische Rack-Dichten, PPA-Preise, Bauzeiten und erwartete Verfügbarkeitszonen-Footprints geklärt, um sekundäre Erkenntnisse zu validieren und die Gleitpfade zu optimieren.

Desk Research

Wir begannen mit öffentlich zugänglichem Material wie den Förderanträgen von InvestChile, den Stromverbrauchsstatistiken der Comision Nacional de Energia, den Aktualisierungen des Subtel-Spektrums und den Zoll-Importcodes für Server- und Switch-Baugruppen. Fachverbände wie der chilenische Rat für Rechenzentren und internationale Gruppen wie das Uptime Institute lieferten Design- und Ebenentrends, während von Fachleuten geprüfte Artikel in IEEE Xplore Energieeffizienz-Benchmarks darstellten. Unser Team hat auch D&B Hoovers und Dow Jones Factiva angezapft, um die Finanzdaten der Betreiber und den Nachrichtenfluss zu überprüfen. Die zitierten Quellen stellen nur eine Auswahl dar; viele weitere Referenzen dienten der Auswahl der Variablen, der Überprüfung der Korrektheit und dem erzählerischen Kontext.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der nationalen installierten IT-Last und den Neubau-Pipelines, gefolgt von Capex-pro-MW- und Opex-pro-MW-Kurven, um die Kapazität in Dollar zu übersetzen; selektive Bottom-Up-Roll-ups von ausgewählten Campus-Verträgen prüfen dann die Gesamtzahlen. Zu den Schlüsselvariablen gehören die kumulierte genehmigte Megawattleistung, die durchschnittliche Stromverbrauchseffizienz, die langfristigen Preise für erneuerbare Energien, die Anlandung von Santiago-Glasfaserkabeln, der 5G-Mobilfunk-Datenverkehr und die Cloud-Einführungsraten in Unternehmen. Die Prognosen beruhen auf einer multivariaten Regression, die durch ARIMA-Überlagerungen unterstützt wird, um zyklische Schwankungen der Strompreise zu erfassen, wobei die Parameterbereiche von unseren primären Experten überprüft werden. Die Behandlung von Lücken bei fehlenden Campus-Kosten verwendet analoge Daten aus den bezahlten Marklines- und IMTMA-Datensätzen, um Materialanteile vor der Modellsperre zu unterstellen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsmarkierungen, Challengesitzungen mit leitenden Analysten und geplante Überprüfungen anhand vierteljährlicher Build-Ankündigungen. Die Berichte werden jedes Jahr aktualisiert. Wesentliche Ereignisse, wie die Genehmigung einer neuen AWS-Zone mit 100 MW, lösen zwischenzeitliche Modellpatches aus, sodass die Kunden immer die aktuellste geprüfte Ansicht erhalten.

Glaubwürdigkeitsanker - Warum Mordors Chile Hyperscale Data Center Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen stimmen nur selten überein, weil die Unternehmen unterschiedliche Schwellenwerte für Einrichtungen wählen, Investitionen statt Einnahmen messen oder die Wechselkurse zu früh einfrieren.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören: Einige Studien beziehen kleinere Großhandelshallen in "Hyperscale" ein, andere beschränken sich auf die Investitionskosten und ignorieren die mehrjährigen Betriebskosten, und einige wenige Studien gehen von einem Wachstum im Jahr 2023 aus, das vor dem 4-Milliarden-Dollar-Projekt AWS Las Cabras liegt. Mordors Rahmenwerk minimiert diese Verzerrungen, indem es die Nachfrage von Mietern mit mehr als 4 MW mit realen Bau- und Betriebskostenkurven abgleicht und die Variablen jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,41 MRD. USD (2025) | Mordor Intelligence | - |

| USD 0,77 B (2024) | Regionale Beratung A | erfasst nur Upfront-Investitionen, faltet Unternehmenshallen, schließt Opex-Ströme aus |

| USD 0,74 B (2023) | Fachzeitschrift B | früheres Basisjahr, zählt nur Projekte >5 MW, statischer Wechselkurs |

| USD 0,50 B (2023) | Globale Unternehmensberatung A | misst den Gesamtumsatz von Rechenzentren, nicht Hyperscale-spezifisch, lässt selbst gebaute Cloud-Campus aus |

Der Vergleich zeigt, dass das kadenzgeprüfte Modell von Mordor die ausgewogenste und transparenteste Grundlage für Entscheidungsträger in der schnell skalierenden chilenischen Hyperscale-Arena bietet, sobald die unterschiedlichen Anwendungsbereiche, Jahre und Kosteneinschlüsse in Einklang gebracht werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Hyperscale-Rechenzentrums-Markt im Jahr 2025?

Die Ausgaben für den Aufbau von Hyperscale-Rechenzentren und entsprechende Dienste in Chile belaufen sich im Jahr 2025 auf 1,41 Milliarden USD, mit einer installierten IT-Leistung von etwa 250 MW, die in Santiago konzentriert ist.

Welche CAGR wird für die chilenische Hyperscale-Rechenzentrums-Kapazität bis 2030 erwartet?

Das aggregierte Marktvolumen wird voraussichtlich mit einer CAGR von 23,27 % wachsen, angetrieben durch Eigenbau-Erweiterungen globaler Cloud-Anbieter und eine aggressive Beschaffung erneuerbarer Energien.

Welcher Rechenzentrums-Typ wächst in Chile am schnellsten?

Unternehmens- oder selbst errichtete Hyperscale-Campusse werden voraussichtlich mit einem jährlichen Wachstum von 20 % zunehmen, da Betreiber maßgeschneiderte Hallen anstreben, die für GPU-dichte KI-Arbeitslasten optimiert sind.

Wie wird das Humboldt-Unterseekabell den chilenischen Rechenzentrums-Markt beeinflussen?

Das Kabel, das 2026 in Betrieb genommen wird, wird die transpazifische Latenz auf unter 120 ms senken und soll dem BIP durch die Förderung neuer Edge-Implementierungen entlang der Küste bis 2027 einen Beitrag von 19 Milliarden USD leisten.

Seite zuletzt aktualisiert am: