Marktgröße und Marktanteil des chilenischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

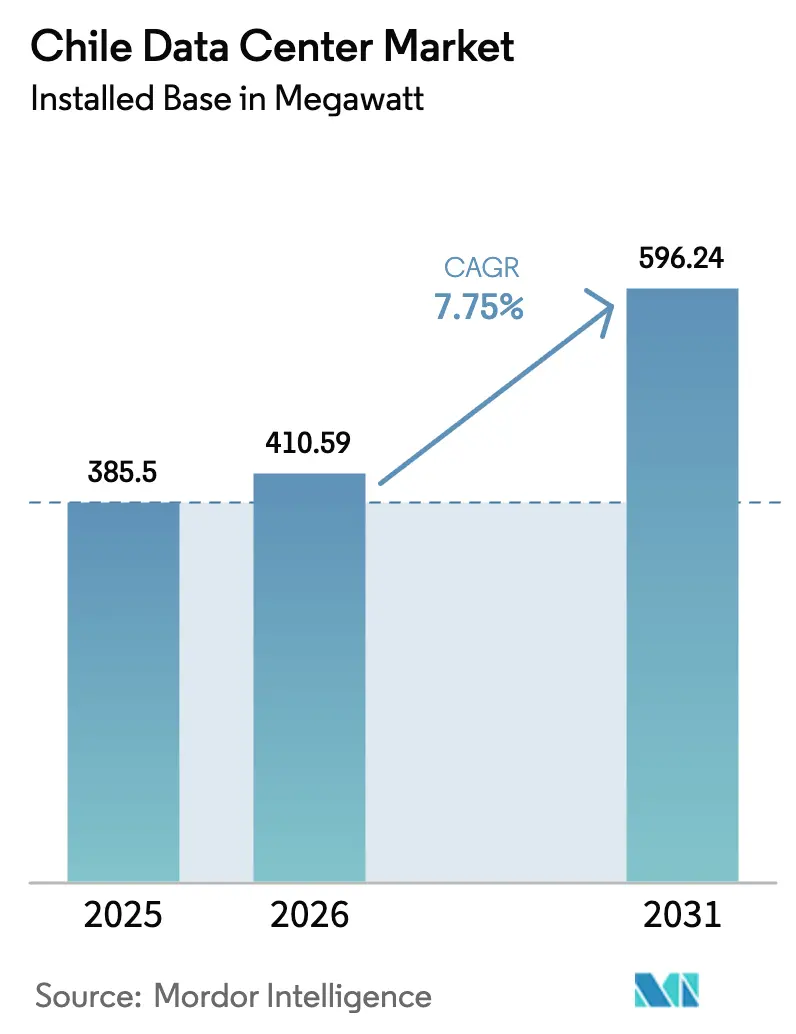

| Marktgröße im Basisjahr (2025) | 385.5 Megawatt |

| Marktvolumen (2026) | 410.59 Megawatt |

| Marktvolumen (2031) | 596.24 Megawatt |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Rechenzentrummarkts von Mordor Intelligence

Die Marktgröße des chilenischen Rechenzentrummarkts in Bezug auf die installierte Basis wird voraussichtlich von 385,5 Megawatt im Jahr 2025 auf 410,59 Megawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,75 % über den Zeitraum 2026–2031 596,24 Megawatt erreichen. Starke Kapitalzuflüsse von Hyperscalern, ein wachsendes Unterseekabeknetzwerk und rasche Fortschritte bei der Erzeugung erneuerbarer Energien gestalten die Kapazitätsplanung neu. Große Cloud-Anbieter bevorzugen Großhandels- und Eigenbauten, die hochdichte Workloads für künstliche Intelligenz unterstützen, während mittelständische Unternehmen die Nachfrage nach mittelgroßen, auf den Einzelhandel ausgerichteten Standorten aufrechterhalten. Seismisch widerstandsfähige Designs und geschlossene Kühlkreisläufe werden zur Norm, angetrieben durch regulatorischen und gesellschaftlichen Druck. Steigende Stromtarife und Landknappheit in Santiago treiben neue Bauprojekte weiterhin in Richtung Küsten- und Südregionen, die niedrigere Immobilienkosten, erneuerbare Energie und Nähe zu Glasfaserverbindungen bieten.

Wichtigste Erkenntnisse des Berichts

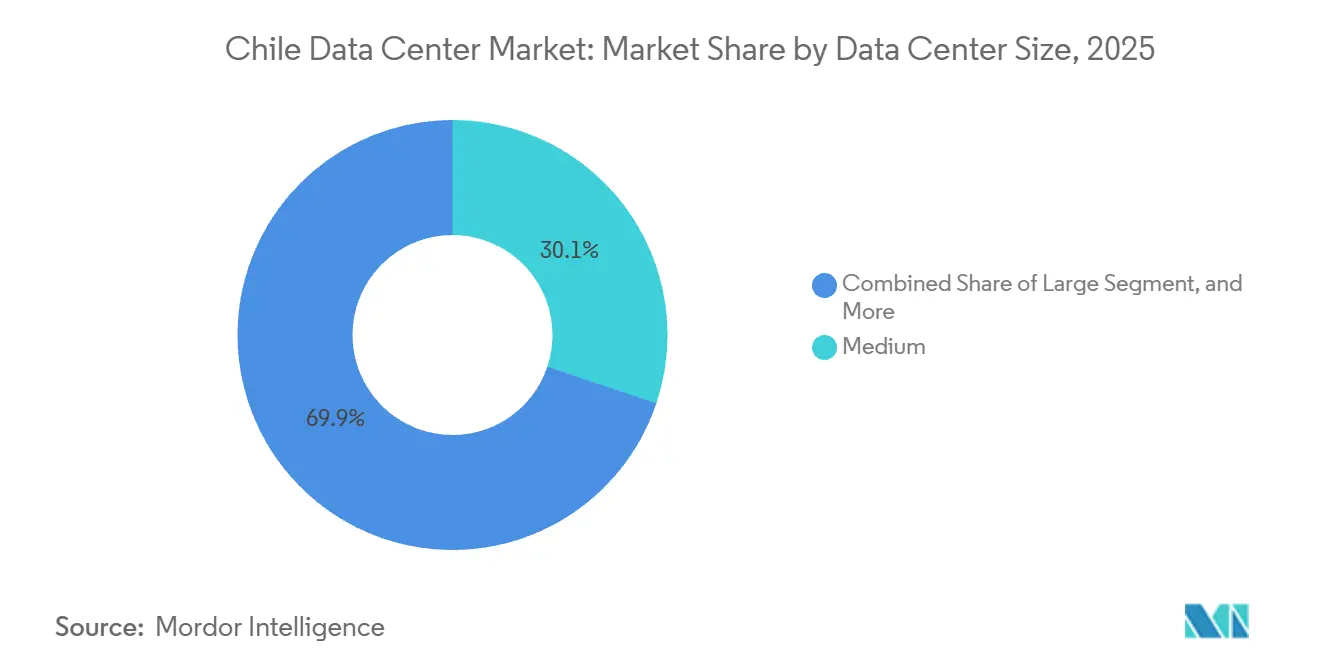

- Nach Rechenzentrumgröße entfielen mittelgroße Einrichtungen auf 30,14 % der Kapazität im Jahr 2025, während große Standorte bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen werden.

- Nach Tier-Typ entfiel Tier 3 im Jahr 2025 auf 72,05 % der Kapazität; Tier 4 wird bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen.

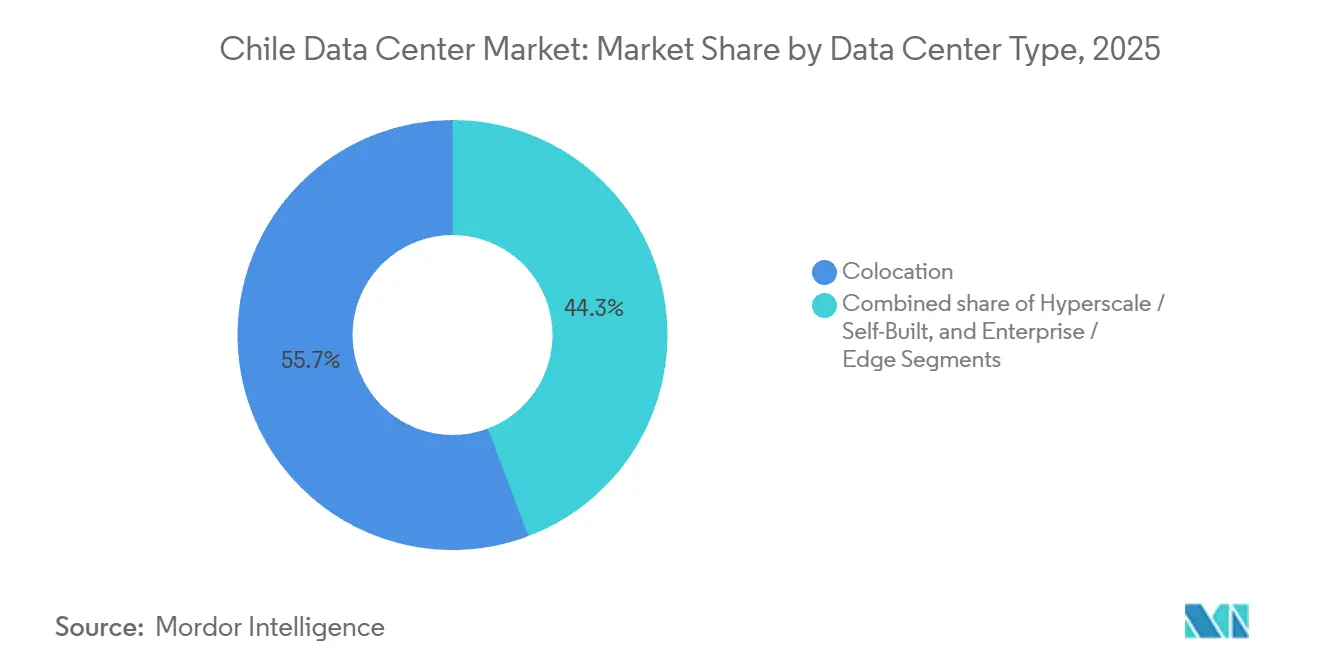

- Nach Rechenzentrumtyp entfiel Colocation im Jahr 2025 auf 55,74 % des Marktanteils des chilenischen Rechenzentrummarkts, während Hyperscale- und Eigenbauten mit der schnellsten CAGR von 8,68 % bis 2031 aufwarteten.

- Nach Endnutzer dominierte IT und ITES mit einem Anteil von 48,61 % im Jahr 2025; BFSI verzeichnet bis 2031 eine CAGR von 9,46 %.

- Nach Hotspot entfiel Santiago im Jahr 2025 auf 28,29 % der Kapazität, während das Segment Übriges Chile mit einer CAGR von 8,74 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Rechenzentrummarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Kapitalzuflüsse von Hyperscalern | +2.1% | National, frühe Gewinne in Santiago, Valparaíso, Quilicura | Mittelfristig (2–4 Jahre) |

| Stärkung des Unterseekabeökosystems | +1.8% | National, Ausstrahlungseffekte auf die regionale lateinamerikanische Vernetzung | Langfristig (≥ 4 Jahre) |

| Kostenvorteil durch erneuerbare Energien | +1.3% | National, konzentriert in nördlichen Solar- und südlichen Wasserkraftzonen | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum des mobilen und Internetverkehrs | +1.1% | National, städtische Konzentration in Santiago, Valparaíso, Concepción | Kurzfristig (≤ 2 Jahre) |

| Deregulierung der Umweltgenehmigungen für Rechenzentren | +0.7% | National, Vereinfachung über den Nationalen Rechenzentrumplan | Mittelfristig (2–4 Jahre) |

| Einführung der staatlichen digitalen Investitionsplattform | +0.5% | National, Nachfrage in Knotenpunkten des öffentlichen Sektors | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kapitalzuflüsse von Hyperscalern

Zusagen von über 8 Milliarden USD seit 2025 gestalten den chilenischen Rechenzentrummarkt neu, da Amazon Web Services, Microsoft und Google Multi-Verfügbarkeitszonregionen aufbauen, die jeweils 30–50 Megawatt IT-Last erfordern. Diese Projekte verdrängen kleinere Colocation-Anbieter, denen die Skalierung erneuerbarer Energie oder Hochdichtekühlung fehlt, was die Großhandels-Leasingraten erhöht und den Wandel weg von Rack-Ebene-Verträgen beschleunigt. Betreiber ohne Hyperscaler-Ankermieter sehen sich nun einem Margendruck ausgesetzt, was zu einer Portfolioneuausrichtung hin zu Sekundärregionen und Edge-Deployments führt.

Stärkung des Unterseekabeökosystems

Die Curie- und die bevorstehenden Humboldt-Kabel senken die Latenz in den asiatisch-pazifischen Raum auf unter 100 Millisekunden und festigen Chiles Status als Pazifik-Gateway. Die verbesserte internationale Reichweite steigert die carrierneutrale Nachfrage nach Meet-me-Räumen und Peering-Exchanges, was wiederum die Verbindungseinnahmen für den chilenischen Rechenzentrummarkt ankurbelt. Wettbewerb könnte durch alternative Landepunkte in Brasilien oder Argentinien entstehen, doch frühe Investitionen verschaffen Chile einen Erstmovervorteil, der schwer zu replizieren ist.

Kostenvorteil durch erneuerbare Energien

Erneuerbare Energien deckten im ersten Quartal 2024 41 % der nationalen Stromerzeugung und sollen bis 2030 80 % erreichen, was es Betreibern ermöglicht, langfristige grüne Stromverträge zu niedrigeren, weniger volatilen Spotmarktpreisen abzuschließen. Batteriespeicher in Anlagen wie Coya unterstützen eine unterbrechungsfreie Versorgung mit erneuerbarer Energie und ermöglichen es Einrichtungen, ESG-orientierten Kunden 100 % saubere Energie anzubieten. Diese Eigenschaften ermöglichen Premiumpreise und stärken die Position des chilenischen Rechenzentrummarkts gegenüber fossilabhängigen Wettbewerbern.[1]Santander Research, "Stabile Wirtschaftsaktivität trotz externer Gegenwinds," Santander.com

Rasantes Wachstum des mobilen und Internetverkehrs

Die mobile Internetdurchdringung überstieg 2024 115 Verbindungen pro 100 Einwohner, und die Anzahl der 5G-Abonnements wuchs um 58,8 % im Jahresvergleich. High-Definition-Video, Gaming und Echtzeit-Zusammenarbeit treiben Metro-Edge-Deployments voran, die Backhaul-Engpässe entlasten. Glasfaser-Backbones, die sich in südliche Regionen erstrecken, schaffen neue Nachfrage nach 1–5-Megawatt-Edge-Knoten und erweitern den Fußabdruck des chilenischen Rechenzentrummarkts über Santiago hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Wasserknappheit und Dürrerisiko | -1.4% | National, akut in Santiago und zentralen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Land- und Stromkapazität im Knotenpunkt Santiago | -1.2% | Santiago, Quilicura, Pudahuel-Cluster | Mittelfristig (2–4 Jahre) |

| Widerstand der Gemeinschaft gegen Wasser- und Energieverbrauch | -0.6% | Großraum Santiago, lokal in Cerrillos, Quilicura | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für seismisch widerstandsfähige Designs | -0.5% | National, Hochseismizitätszonen gemäß NCh 433 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Wasserknappheit und Dürrerisiko

Eine 15-jährige Megadürre veranlasste die Regulierungsbehörden, die Kontrolle zu verschärfen, was durch die teilweise Rücknahme von Googles Cerrillos-Genehmigung im Jahr 2024 veranschaulicht wird.[2]DataCenterDynamics, "Nachrichten Chile," Datacenterdynamics.comGeschlossene Kühlkreisläufe und Entsalzung erhöhen die Investitions- und Betriebskosten, sind jedoch Voraussetzungen für neue Projekte. Betreiber, die keine dedizierten Wasserrechte sichern können, sehen sich verlängerten Genehmigungsverfahren und potenziellen Rechtsstreitigkeiten gegenüber, was die kurzfristige Expansion im chilenischen Rechenzentrummarkt verzögern könnte.

Begrenzte Land- und Stromkapazität im Knotenpunkt Santiago

Die Netznachfrage in Quilicura könnte sich bis 2032 vervierfachen, während die verzögerte Kimal-Lo-Aguirre-Leitung kurzfristige Anschlüsse begrenzt. Knappe Industrieparzellen in der Nähe von Umspannwerken erzielen nun Premiumpreise und drängen Entwickler in Richtung des küstennahen Valparaíso oder des südlichen Concepción. Investoren müssen höhere Leasingraten in Santiago gegen schnellere Genehmigungen und niedrigere Kosten anderswo im chilenischen Rechenzentrummarkt abwägen.[3]Internationaler Währungsfonds, "Chile: Artikel-IV-Konsultation 2024," Imf.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Hyperscale-Standorte beschleunigen das Kapazitätswachstum

Große Einrichtungen sind auf dem Weg, mit einer CAGR von 8,23 % zu wachsen und damit den gesamten chilenischen Rechenzentrummarkt zu übertreffen. Dieser Anstieg spiegelt die Konsolidierung von Workloads durch Hyperscaler in 30–50-Megawatt-Campusse wider, die 8–12 Kilowatt pro Rack liefern. Mittelgroße Standorte, die 2025 einen Kapazitätsanteil von 30,14 % hielten, ziehen weiterhin Unternehmen an, die Nähe innerhalb von Santiago und Valparaíso benötigen. Kleine Edge-Knoten bleiben für latenzempfindliche Workloads im Bergbau und in südlichen Städten unerlässlich, aber ihr Anteil an der Marktgröße des chilenischen Rechenzentrummarkts ist durch höhere Betriebskosten begrenzt.

Die Investitionstätigkeit unterstreicht den Trend; Ascentys 24.604 Quadratmeter großes SCL04-Gelände beginnt 2026 mit dem Bau, während Cirions 20-Megawatt-SAN2 bereits in Quilicura in Betrieb ist. Bis 2031 werden große Campusse voraussichtlich einen größeren Anteil am chilenischen Rechenzentrummarkt beanspruchen, auch wenn mittelgroße Standorte durch flexible Einzelhandelsdienstleistungen relevant bleiben. Betreiber ohne Hyperscale-Präsenz riskieren Margendruck, da Ankermieter größere, energieeffiziente Bauten bevorzugen.

Nach Tier-Typ: Tier-4-Einführung durch BFSI-Mandate vorangetrieben

Tier-4-Einrichtungen sind zwar weniger zahlreich, werden aber voraussichtlich mit einer CAGR von 8,52 % wachsen, angetrieben durch Verfügbarkeitsanforderungen von Banken und Regierungen. Tier-3-Standorte, die 2025 72,05 % der Kapazität lieferten, balancieren Kosten und Leistung für die meisten Unternehmen. Kapitalaufschläge für Tier 4, die 30–50 % über Tier 3 liegen, decken redundante Versorgungsleitungen und seismische Verstrebungen gemäß NCh 433. Dennoch sind BFSI-Mieter bereit, höhere Preise zu zahlen, um eine Verfügbarkeit von 99,995 % zu garantieren, was die Marktgröße des Tier-4-Segments im chilenischen Rechenzentrummarkt steigert.

SONDAs Kudos-Zentrum und Equinix ST2 veranschaulichen die Wettbewerbspositionierung mit Tier-IV-Gold-Zertifizierungen. Anbieter ohne Tier-4-Bestand riskieren den Verlust hochmargiger Verträge und könnten auf hybride Lösungen umsteigen, die Tier 3 für weniger kritische Lasten kombinieren. Die wachsende regulatorische Kontrolle der Finanzstabilität sichert eine anhaltende Tier-4-Nachfrage in der chilenischen Rechenzentrumbranche.

Nach Rechenzentrumtyp: Eigenbau und Hyperscale führen die Expansion an

Hyperscale- und unternehmenseigene Eigenbauten werden voraussichtlich um 8,68 % pro Jahr steigen, gestützt durch massive AWS- und Microsoft-Campusse. Colocation, das 2025 einen Kapazitätsanteil von 55,74 % hielt, verlagert sich hin zu Großhandelssuiten, die mit Multi-Megawatt-Vorvermietungen übereinstimmen. Retail-Colocation bleibt für mittelständische Kunden wichtig, steht aber unter Preisdruck, da der chilenische Rechenzentrummarkt auf Skalenökonomie setzt. Ziele für die Stromverbrauchseffizienz unter 1,3 sind nun eine Grundlage und verstärken den Reiz zweckgebauter Campusse. Betreiber, die diese Effizienz nicht erreichen können, überdenken ihre Expansionspläne oder gehen direkte Partnerschaften mit Erzeugern erneuerbarer Energien ein.

Equinix fügt flüssigkühlungsbereite Hallen für KI-Workloads hinzu, während Ascenty mit anpassungsfähigen Designs sowohl auf Großhandel als auch auf Einzelhandel abzielt. Edge- und Unternehmenseinrichtungen decken weiterhin lokale oder Souveränitätsbedürfnisse ab, insbesondere in Bergbaudistrikten, repräsentieren jedoch künftig einen kleineren Anteil am chilenischen Rechenzentrummarkt. Anbieter mit umfangreichen Vernetzungsökosystemen schichten softwaredefinierte Konnektivitätsdienste auf, um die Kundenbindung zu vertiefen. Ohne solche Mehrwerte riskieren kleinere Edge-Akteure, auf Nischen-Disaster-Recovery-Rollen reduziert zu werden.

Nach Endnutzer: BFSI verzeichnet die schnellste Expansion

BFSI wird voraussichtlich jährlich um 9,46 % wachsen, unterstützt durch eine Mobile-Banking-Durchdringung von über 70 % und strenge Datenhaltungsvorschriften. IT und ITES hielten 2025 einen Kapazitätsanteil von 48,61 % und bleiben das Rückgrat der Großhandelsmiete. Regulatorische Klarheit der Comisión para el Mercado Financiero treibt BFSI-Mieter zu Tier-4-Standorten, was ihren Marktanteil im chilenischen Rechenzentrummarkt steigert. Sofortzahlungssysteme, die 2026 eingeführt werden, werden die Anforderungen an niedrige Latenz erhöhen und Banken an Premium-Verpflichtungen binden. Cloud-native Fintech-Neueinsteiger schaffen auch Burst-Kapazitätsnachfrage während Spitzenabwicklungsfenstern.

E-Commerce und Medien tragen inkrementelles Wachstum bei, während die staatliche Nutzung aufgrund von Haushaltszyklen stetig, aber langsamer ist. Bergbau und Fertigung bevorzugen weiterhin lokale Rechenkapazitäten für die Isolierung von Betriebstechnologie; höhere Glasfaserbandbreite verlagert jedoch schrittweise Analysen in Drittanbietereinrichtungen und erweitert den chilenischen Rechenzentrummarkt. Content-Delivery-Netzwerke setzen Mikroknoten in Küstenstädten ein, um Video-Startzeiten zu verkürzen und neue Rack-Buchungen zu generieren. Für den öffentlichen Sektor vorgesehene Modernisierungsmittel für 2027–2028 könnten zusätzliche Nachfrage freisetzen, sobald Beschaffungshürden überwunden sind.

Geografische Analyse

Santiagos Anteil von 28,29 % im Jahr 2025 unterstreicht seine Dominanz, doch Landknappheit und Netzgrenzen verlangsamen neue Bauprojekte. Hyperscaler sind bereits in Küstenregionen tätig und nutzen Unterseekabelanlandungen, um Latenzvorteile im chilenischen Rechenzentrummarkt zu erzielen. Die Kapazität des übrigen Chiles wird voraussichtlich mit einer CAGR von 8,74 % steigen und Santiago übertreffen, da Glasfaser-Backbones Valparaíso, Concepción und Puerto Montt erreichen.

Südliche Regionen, insbesondere La Araucanía und Los Lagos, erhalten nun Hochkapazitäts-Glasfaser, die Edge-Computing für Video-Streaming und 5G-Backhaul unterstützt. Puerto Montt mit einer Bevölkerung von 150.000 Einwohnern entwickelt sich zu einem Edge-Knoten für Cloud-Dienste für Kleinunternehmen und erweitert den Fußabdruck des chilenischen Rechenzentrummarkts. Betreiberstrategien konzentrieren sich auf 1–5-Megawatt-Module, die Investitionsdisziplin mit dem Erstmovervorteil in Einklang bringen.

Nördliche Bergbauprovinzen wie Antofagasta verlassen sich auf Niedriglatenz-Analysen zur Steuerung autonomer Transportflotten. Die regionale Nachfrage nach robusten Mikro-Rechenzentren wächst, obwohl raue Klimabedingungen und begrenzte Netzredundanz die Betriebskosten erhöhen. Solche Deployments stärken dennoch die nationale Resilienz und diversifizieren die Einnahmen über den stark umkämpften Santiago-Cluster hinaus, was den chilenischen Rechenzentrummarkt weiter stabilisiert.

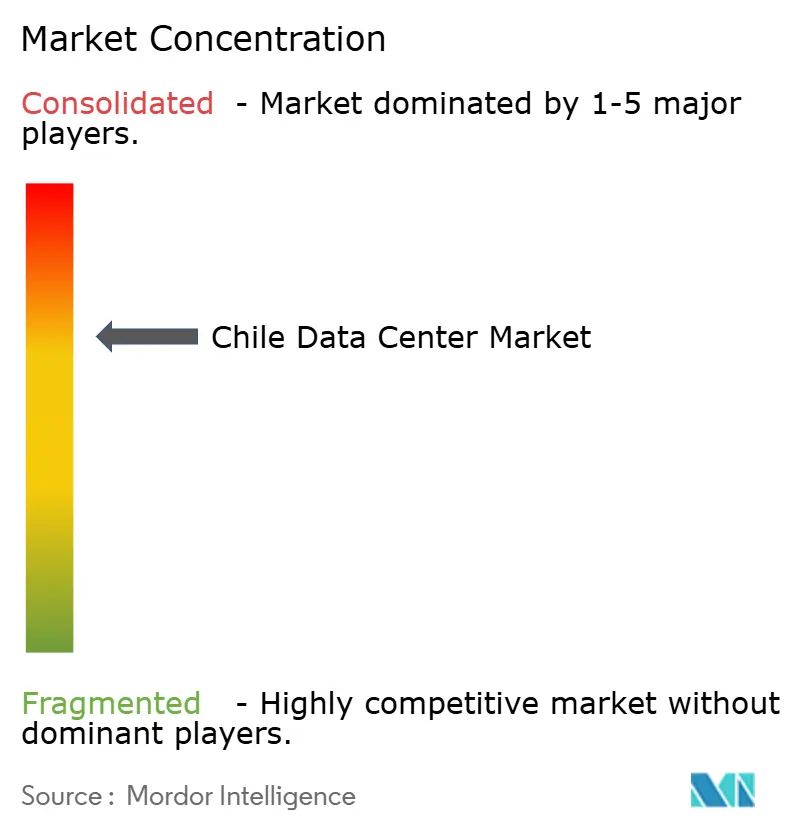

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Odata nutzt frühe Grundstücksakquisitionen und Stromabnahmeverträge für erneuerbare Energien. Ascenty meldete Ende 2025 750 Kunden und skaliert weiterhin in ganz Lateinamerika, wobei im dritten Quartal 2025 6 Megawatt in Santiago hinzugefügt wurden. Equinix, mit fünf genehmigten oder in Betrieb befindlichen Projekten, differenziert sich durch flüssigkühlungsbereite Hallen für KI und umfangreiche Vernetzungsinfrastrukturen.

Edge-Spezialisten wie EdgeUno und NetActuate nutzen Segmente, die von großhandelsorientierten Platzhirschen ignoriert werden, und bieten flexible Präsenzen und carrierneutrale Ökosysteme. IPXON Networks verfolgt eine ähnliche Strategie und zielt auf Gaming- und Content-Delivery-Kunden durch offenes Peering am PIT Santiago ab. Geschlossene Kühlkreisläufe, seismische Zertifizierung bis Magnitude 8,0 und 100-%-Erneuerbare-Energie-Garantien entwickeln sich zu Basiserwartungen statt zu Premium-Merkmalen.

Chancen bestehen weiterhin bei Disaster-Recovery-Standorten außerhalb Santiagos und in KI-fähigen Räumen, die 20–40 Kilowatt pro Rack unterstützen. Lange Genehmigungszyklen, seismische Ingenieurkosten und steigende Grundstückspreise begünstigen jedoch Platzhirsche mit soliden Bilanzen. Kleinere Neueinsteiger müssen Nischen in spezialisierten Branchen oder unterversorgten Regionen erschließen, um nachhaltige Positionen im chilenischen Rechenzentrummarkt zu gewinnen.

Marktführer der chilenischen Rechenzentrumbranche

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

ODATA S.A.

Equinix, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ascenty schloss das Jahr 2025 mit 750 Kunden und 164 Megawatt online in ganz Lateinamerika ab, einschließlich einer 6-Megawatt-Erweiterung in Santiago im dritten Quartal 2025.

- November 2025: Chiles Umweltbewertungsdienst genehmigte Ascentys 140-Millionen-USD-Projekt Data Hall Quilicura auf einem 54.998 Quadratmeter großen Grundstück, mit Baubeginn im Januar 2026 und geplantem Betriebsbeginn im Juli 2027.

- August 2025: Ascenty eröffnete die 16-Megawatt-Einrichtung SCL03 in Quilicura mit geschlossenem Kühlkreislauf und Kapazität für 1.100 Racks auf einem 22.000 Quadratmeter großen Gelände.

- Juni 2025: Microsoft aktivierte die Azure-Region Chile Central mit drei Verfügbarkeitszonen nach Kapitalausgaben von 3,3 Milliarden USD.

Umfang des Berichts über den chilenischen Rechenzentrummarkt

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienstleistungen und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumgrößen, Tier-Klassifizierungen, Typen, Endnutzerbranchen und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Bericht über den chilenischen Rechenzentrummarkt ist segmentiert nach Rechenzentrumgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und weitere Endnutzer) sowie Hotspot (Quilicura, Santiago und Übriges Chile). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Weitere Endnutzer |

| Quilicura |

| Santiago |

| Übriges Chile |

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Weitere Endnutzer | |||

| Nach Hotspot | Quilicura | ||

| Santiago | |||

| Übriges Chile | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMGRÖSSE - Die Rechenzentrumgröße wird anhand der für die Rechenzentrumeinrichtungen zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerbranchen bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Quadratmeter gemessen. |

| Raumluftkühlgerät (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit die IT-Geräte im Falle eines Stromausfalls oder Geräteausfalls nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzstromausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, gibt es die zusätzliche verfügbare Geräteausstattung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin Strom an das Rechenzentrum liefern. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumtyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaserverbindungsnetzwerk | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetverbindungen verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers pro Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| CO₂-Fußabdruck | Es ist das Maß für das bei dem regulären Betrieb eines Rechenzentrums erzeugte Kohlendioxid. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu CO₂-Emissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden CO₂-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen