Marktgröße und Marktanteil im Bereich digitales Diabetesmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

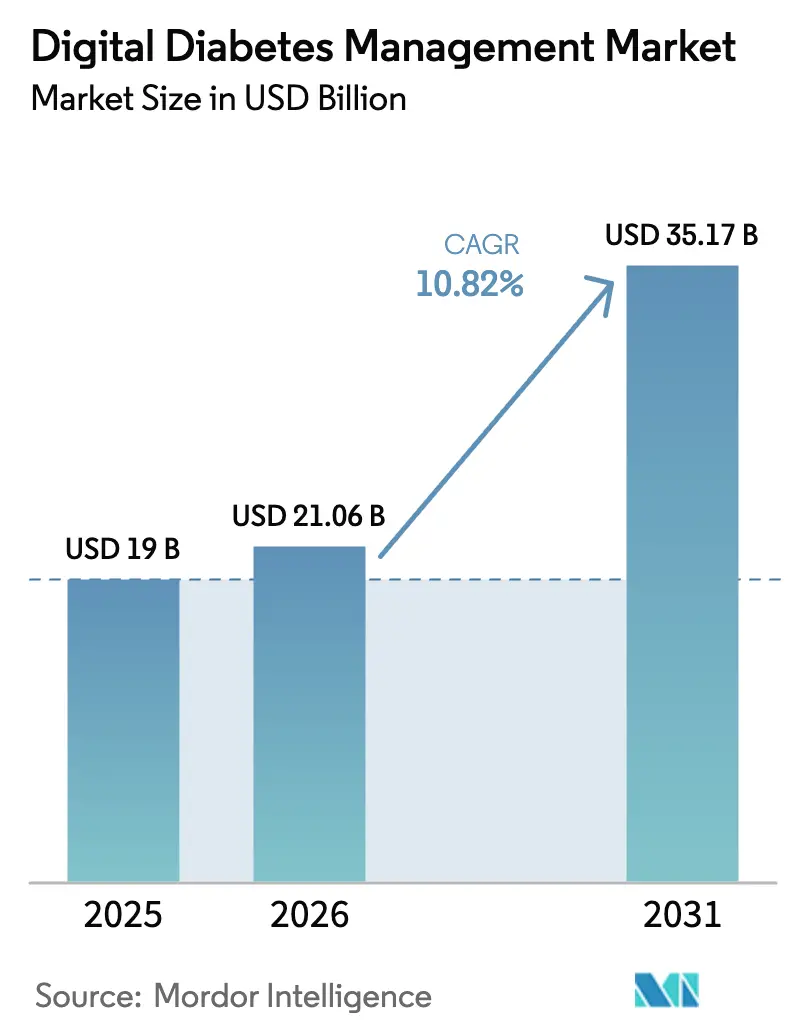

| Marktgröße (2026) | 21.06 Milliarden US-Dollar |

| Marktgröße (2031) | 35.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.82% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitales Diabetesmanagement von Mordor Intelligence

Die Marktgröße für digitales Diabetesmanagement wird im Jahr 2026 auf USD 21,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 19,00 Milliarden, mit Projektionen für 2031 von USD 35,17 Milliarden, was einem Wachstum von 10,82 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt die Konvergenz von kontinuierlicher Glukoseüberwachung (CGM), durch künstliche Intelligenz gesteuerten Dosierungsalgorithmen und wertbasierter Vergütung wider, die die Diabetesversorgung von reaktiver Überwachung hin zu prädiktiver, präziser Intervention verschiebt. Regulatorische Agilität – exemplarisch verdeutlicht durch die vereinfachten OTC-CGM-Zulassungen der FDA – beseitigt Verschreibungshürden und erweitert den Verbraucherzugang. Partnerschaften zwischen etablierten Medizingeräteherstellern und Softwareinnovatoren verkürzen traditionelle Innovationszyklen, während Vergütungscodes für Fernüberwachung Anbieter für nachweisbare Ergebnisverbesserungen bei der glykämischen Kontrolle belohnen. Gleichzeitig steigt die Patientennachfrage nach Selbstversorgungstools, da die Smartphone-Durchdringung und die digitale Kompetenz weltweit zunehmen, insbesondere im asiatisch-pazifischen Raum. Die Wettbewerbsintensität nimmt zu, da Gerätehersteller KI einbetten, um die Insulinabgabe zu personalisieren, während Datenschutz-Compliance-Kosten und aufkommende GLP-1-Pharmakotherapien gegenläufige Marktkräfte erzeugen.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Systeme zur kontinuierlichen Glukoseüberwachung mit einem Umsatzanteil von 47,68 % am Markt für digitales Diabetesmanagement im Jahr 2025; intelligente Insulinpumpen werden voraussichtlich bis 2031 mit einer CAGR von 11,74 % wachsen.

- Nach Typ erfassten Wearables im Jahr 2025 einen Marktanteil von 54,90 % am Markt für digitales Diabetesmanagement, während Handheld-Geräte bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen werden.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 64,05 % der Marktgröße für digitales Diabetesmanagement auf die Selbst-/Heimversorgung, während Krankenhäuser und spezialisierte Diabeteskliniken bis 2031 mit einer CAGR von 11,55 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,95 % am Markt für digitales Diabetesmanagement; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,98 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für digitales Diabetesmanagement*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von CGM und hybriden Closed-Loop-Systemen | +2.5% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Smartphone-gestützte Diabetes-Apps integriert mit elektronischen Gesundheitsakten | +1.8% | Weltweit, beschleunigt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu wertbasierter Versorgung und Vergütung für Fernüberwachung | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Dosierung und digitale Zwillinge | +0.9% | Weltweit, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| OTC-CGM-Zulassungen für den Massenmarkt bei Typ-2-Diabetes | +0.7% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte digitale Therapeutika in Wellness-Programmen | +0.6% | Nordamerika, aufkommend in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von CGM und hybriden Closed-Loop-Systemen

Hybride Closed-Loop-Ökosysteme, die CGM-Daten mit automatisierter Insulinabgabe verbinden, verbessern die Zeit im Zielbereich um 15–20 Prozentpunkte gegenüber herkömmlicher Pumpentherapie, was zu niedrigeren langfristigen Komplikationsraten führt [1]Journal of Diabetes Science and Technology, "Hybride Closed-Loop-Systeme verbessern die Zeit im Zielbereich," sagepub.com. Die vorher festgelegten Änderungskontrollpläne der FDA für Software-Updates verkürzen die Iterationszyklen von Jahren auf Monate und ermöglichen es Anbietern, Algorithmen kontinuierlich ohne neue Einreichungen zu verfeinern. Neue CGM-Sensoren fügen Echtzeit-Ketonverfolgung hinzu und reduzieren diabetische Ketoazidose-Ereignisse während akuter Erkrankungen. Trotz klinischer Fortschritte bestehen weiterhin Lücken in der Versicherungsdeckung; nur 40 % der berechtigten Patienten erhalten eine Vergütung für hybride Systeme, was die Durchdringung in wichtigen Märkten begrenzt. Da mehr Langzeitbelege entstehen, wird erwartet, dass Kostenträger Einsparungen bei den Gesamtversorgungskosten anerkennen, was die breitere Expansion des Marktes für digitales Diabetesmanagement unterstützt.

Smartphone-gestützte Diabetes-Apps integriert mit elektronischen Gesundheitsakten

Apps auf Verschreibungsniveau liefern nun algorithmische Insulinempfehlungen, die CGM, Mahlzeitenprotokolle und Schrittanzahlen kombinieren und episodische klinische Besuche in datenreiche Telekonsultationen umwandeln. Fast Healthcare Interoperability Resources (FHIR)-APIs erleichtern den bidirektionalen Datenfluss zwischen Apps und Krankenhaussystemen, obwohl vielen Anbietern noch die IT-Kapazität fehlt, um auf kontinuierliche Glukose-Datenströme zu reagieren. Randomisierte Studien zeigen HbA1c-Reduktionen von 0,5–0,8 %, wenn smartphone-integrierte Tools die Standardversorgung ergänzen. Das Engagement sinkt typischerweise nach sechs Monaten, was Entwickler dazu veranlasst, soziale Unterstützungsimpulse und Gamification einzubetten, um die Nutzung aufrechtzuerhalten. Ökosystemplattformen wie Glooko und mySugr skalieren durch die Bündelung von Medikamentenverfolgung, Ernährungscoaching und Fernkonsultationen und stärken die Kundenbindung innerhalb des Marktes für digitales Diabetesmanagement.

Wechsel zu wertbasierter Versorgung und Vergütung für Fernüberwachung

Neue CPT-Codes für die Fernpatientenüberwachung vergüten Ärzte für die Überprüfung von CGM-Daten und schaffen vorhersehbare Einnahmequellen, die Gerätekosten ausgleichen. Medicare-Advantage-Pläne sind Vorreiter bei ergebnisbasierten Verträgen, die Anbieterzahlungen an Metriken zur Zeit im Zielbereich und Krankenhausaufnahme-Reduktionen knüpfen und wirtschaftliche Anreize für alle Beteiligten angleichen. Anbieter, die die Fernpatientenüberwachung in Versorgungspfade integrieren, berichten über einen Rückgang der Notaufnahmebesuche um 20–30 % über 12–18 Monate. Die Standardisierung von Ergebnismaßen über den HbA1c hinaus bleibt eine Herausforderung, aber frühe Metriken zeigen bedeutende Kosteneinsparungen, was den Markt für digitales Diabetesmanagement stärkt.

KI-gestützte prädiktive Dosierung und digitale Zwillinge

Modelle des maschinellen Lernens analysieren jahrelange Sensormesswerte, Mahlzeitentagebücher und Bewegungstrends, um Glukoseverläufe vorherzusagen und Mikrobolusjustierungen Minuten vor Abweichungen vorzuschlagen. Simulationen mit digitalen Zwillingen ermöglichen es Klinikern, Therapieänderungen in silico zu testen, bevor sie in der realen Welt angewendet werden, und verkürzen Titrationszyklen von Wochen auf Stunden. Regulatorische Rahmenbedingungen für Software als Medizinprodukt (SaMD) berücksichtigen nun kontinuierlich lernende Algorithmen, obwohl Dokumentationsanforderungen kleinere Entwickler weiterhin vor Herausforderungen stellen. Frühe Studien zeigen, dass KI-gestützte Dosierung glykämische Ergebnisse vergleichbar mit endokrinologischer Expertise erzielt und gleichzeitig die klinische Arbeitsbelastung reduziert. Eine breitere Einführung wird von vielfältigen Trainingsdatensätzen abhängen, die algorithmische Verzerrungen über ethnische und Alterskohorten hinweg verhindern – ein entscheidender Faktor für ein gerechtes Wachstum des Marktes für digitales Diabetesmanagement.

Analyse der Hemmnisse-Auswirkungen auf den Markt für digitales Diabetesmanagement*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz-Compliance-Kosten | −1.4% | Weltweit, strenger in Europa (DSGVO) | Kurzfristig (≤ 2 Jahre) |

| Ungleiche Breitband- und Smartphone-Durchdringung in Schwellenmärkten | −0.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Rückstand bei der Risikoklassifizierung von KI als SaMD | −0.6% | Weltweit, je nach Rechtsordnung unterschiedlich | Mittelfristig (2–4 Jahre) |

| GLP-1-Medikamentendynamik, die die Geräteakzeptanz kannibalisiert | −0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-Compliance-Kosten

Gesundheitssysteme, die vernetzte CGM- und Dosierungs-Apps einsetzen, tragen jährliche Datenschutzprogrammausgaben, die USD 2,8 Millionen übersteigen können, wobei DSGVO-Strafen das Risiko bei Nichteinhaltung verstärken [2]Europäische Kommission, "DSGVO-Compliance-Kosten in der Gesundheits-IT," commission.europa.eu. Aufstrebende Anbieter weisen häufig 15–25 % ihrer Betriebsbudgets für Verschlüsselung, Prüfprotokollierung und Infrastruktur zur Benachrichtigung bei Datenschutzverletzungen auf, was den Markteintritt verlangsamt. Das Einwilligungsmanagement für mehrere Geräte ist komplex, da CGM-Sensoren, Pumpen, Smartphone-Apps und Patientenaktenportale alle persönliche Daten teilen. Da die Prämien für Cybersicherheitsversicherungen steigen, zögern kleine Praxen, neue Plattformen einzuführen, was das kurzfristige Wachstum im Markt für digitales Diabetesmanagement dämpft.

GLP-1-Medikamentendynamik, die die Geräteakzeptanz kannibalisiert

GLP-1-Rezeptoragonisten glätten postprandiale Glukosekurven, was viele Typ-2-Patienten dazu veranlasst, den Glukosespiegel 40–60 % seltener zu messen. Versicherer priorisieren häufig die GLP-1-Abdeckung gegenüber Geräten, in der Annahme, dass die Tablettentherapie den Bedarf an Hardware ausgleicht. Gerätehersteller positionieren CGM neu als komplementären Biofeedback-Kreislauf, der die Medikamentenadhärenz und Ernährungsentscheidungen verbessert. Monatliche Medikamentenkosten von USD 800–1.200 und aufkommende Belege, dass CGM die GLP-1-Titration optimieren kann, deuten jedoch eher auf eine gemischte langfristige Auswirkung als auf eine vollständige Substitution hin, was eine mittelfristige Expansion des Marktes für digitales Diabetesmanagement erhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für digitales Diabetesmanagement

Nach Typ:

Wearables treiben nahtlose Integration voranWearable-Geräte entfielen im Jahr 2025 auf einen Umsatzanteil von 54,90 % am Markt für digitales Diabetesmanagement, was die Verbraucherpräferenz für diskrete Pflastersensoren und schlauchlose Pumpen widerspiegelt, die drahtlos mit Smartphones synchronisieren. Die Marktgröße für digitales Diabetesmanagement auf Segmentebene für Wearables wird bis 2031 voraussichtlich USD 18,63 Milliarden bei einer CAGR von 10,18 % erreichen und damit die Einführung von Handheld-Geräten übertreffen. Pflaster-CGM eliminiert die Fingerstich-Kalibrierung und verbessert die Adhärenz, während Smartwatches beginnen, Echtzeit-Glukosewarnungen anzuzeigen und sofortige Verhaltensanpassungen zu fördern.

Handheld-Geräte wachsen zwar in absoluten Werten kleiner, aber mit einer CAGR von 11,42 %, angetrieben durch Bluetooth-Glukosemessgeräte, die Messwerte automatisch in Cloud-Portale hochladen. KI-verbesserte Messgeräte empfehlen nun Insulindosisbereiche basierend auf Trendanalysen und verringern den Funktionsunterschied zu Pumpensystemen. Da kostensensible Märkte in Lateinamerika und Teilen Asiens erschwingliche Einstiegspunkte suchen, halten vernetzte Messgeräte den Markt für digitales Diabetesmanagement diversifiziert und zugänglich.

Nach Produkt:

CGM-Systeme führen die Innovation anSysteme zur kontinuierlichen Glukoseüberwachung dominierten im Jahr 2025 mit einem Marktanteil von 47,68 %, was einer Marktgröße für digitales Diabetesmanagement auf Segmentebene von USD 9,06 Milliarden entspricht. Die OTC-Zulassung von Dexcom Stelo und Abbott Libre Rio erschließt eine große Typ-2-Population, die zuvor mit Verschreibungshürden konfrontiert war, und stärkt Skalenvorteile.

Intelligente Insulinpumpen werden bis 2031 mit der schnellsten CAGR von 11,74 % wachsen, da die Closed-Loop-Automatisierung an Bedeutung gewinnt. Intelligente Pens und vernetzte Kappen bedienen injektionsbasierte Therapieschemata und speisen Dosierungsdaten in Analyse-Dashboards ein, die mit CGM integriert sind. Datenverwaltungs- und Analyseplattformen aggregieren Mehrgeräte-Datenströme und bieten Klinikern Dashboards auf Bevölkerungsebene; diese Interoperabilität positioniert die Branche für digitales Diabetesmanagement fest als datenzentriertes Ökosystem.

Nach Endnutzer:

Transformation der HeimversorgungDie Selbst-/Heimversorgung entfiel im Jahr 2025 auf 64,05 % der Nachfrage, da die Telemedizin aus der Pandemiezeit das virtuelle Diabetes-Coaching und die gemeinsame CGM-Nutzung aus der Ferne normalisiert hat. Fortschritte bei der Zeit im Zielbereich und weniger Hypoglykämie-Episoden fördern die langfristige Nutzertreue und stärken den Markt für digitales Diabetesmanagement weiter.

Krankenhäuser und spezialisierte Kliniken werden voraussichtlich jährlich um 11,55 % wachsen, da stationäre Protokolle zur glykämischen Kontrolle Echtzeit-CGM-Datenströme einsetzen, um Aufnahmen wegen diabetischer Ketoazidose zu reduzieren. Akademische Einrichtungen nutzen zunehmend CGM-Datensätze in Forschungsqualität für Studien zur metabolischen Phänotypisierung und erweitern die Beschaffung hochauflösender Sensoren. Arbeitgebergeförderte Wellness-Programme stärken die heimbasierte Überwachung und verwischen traditionelle Grenzen zwischen Versorgungsstandorten.

Geografische Analyse

Markt für digitales Diabetesmanagement in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,95 %, gestützt durch eine breite Versicherungsabdeckung für CGM und RPM sowie das Digital Health Centre of Excellence der FDA, das SaMD-Zulassungen beschleunigt. Die regionale Marktgröße für digitales Diabetesmanagement wird bis 2031 voraussichtlich 14,21 Milliarden USD erreichen, angetrieben durch alternde Bevölkerungsgruppen mit steigender Typ-2-Inzidenz. In 38 Bundesstaaten verabschiedete Gesetze zur Gleichstellung der Telemedizin-Erstattung verbessern den Zugang in ländlichen Gebieten, und von Arbeitgebern geförderte digitale Therapeutika skalieren weiterhin bei selbstversicherten Unternehmen.

Markt für digitales Diabetesmanagement in Europa

Europa bleibt ein reifer, aber chancenreicher Markt. Strenge Datenschutzvorschriften stärken das Vertrauen, verlängern jedoch die Gerätezulassungsfristen im Rahmen der Medizinprodukteverordnung. Deutschlands DiGA-Schnellzulassung für App-Erstattungen erweist sich als Vorlage für die Integration verschreibungspflichtiger digitaler Therapeutika. Frankreich und die nordischen Länder erproben die nationale CGM-Beschaffung für pädiatrische Typ-1-Kohorten und stellen so sicher, dass der Markt für digitales Diabetesmanagement ein moderates, aber stabiles Wachstum aufrechterhalten kann.

Markt für digitales Diabetesmanagement in APAC, MEA und Südamerika

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,98 %, angetrieben durch den 5G-Ausbau, die Erschwinglichkeit von Smartphones sowie nationale eHealth-Initiativen in China, Indien und Indonesien. Regierungen subventionieren die inländische CGM-Fertigung und senken so die Einstiegspreise. Breitbandlücken in ländlichen Provinzen und unterschiedliche regulatorische Rahmenbedingungen stellen jedoch Umsetzungsrisiken dar. Der Nahe Osten & Afrika sowie Südamerika verzeichnen einstelliges Wachstum, während die Infrastruktur ausgebaut wird, wobei betriebliche Wellnessprogramme und zahlungspflichtige Segmente die frühe Akzeptanz anführen.

Wettbewerbslandschaft

Der Markt für digitales Diabetesmanagement bleibt mäßig konzentriert. Die Allianz von Abbott und Medtronic integriert FreeStyle-Libre-Sensoren mit Medtronics Insulinabgabealgorithmen, bündelt komplementäre Stärken und sichert Formulare bei Kostenträgern und integrierten Versorgungsnetzwerken. Dexcom konzentriert sich auf die softwaregesteuerte Ökosystemerweiterung und fügt KI zur Mahlzeitenprotokollierung sowie prädiktive Warnmeldungs-Upgrades über seine G-Serienprodukte hinzu. Insulets Omnipod GO richtet sich an Typ-2-Nutzer mit ausschließlich basaler Insulingabe und erweitert die adressierbare Zielgruppe ohne die Komplexität von Schläuchen.

Aufstrebende Akteure wie Bigfoot Biomedical, One Drop und Glooko nutzen Cloud-Architekturen und direkte App-Distribution an Verbraucher, um die Kosten traditioneller Vertriebskanäle zu unterbieten. Viele lizenzieren Sensordaten unter Analyse-als-Dienstleistung-Modellen und positionieren sich als Enabler für die Bevölkerungsgesundheit statt als Hardware-Verkäufer. Partnerschaften mit Apothekenketten und Arbeitgebern verstärken die Reichweite.

Strategische Fusionen und Übernahmen bleiben aktiv: Tandem erwarb den Algorithmusspezialisten Sugarmate für seine Echtzeit-Daten-Engine, und Ascensia kooperierte mit Senseonics für implantierbares CGM, was das Rennen um Differenzierung durch fortschrittliche Datenschichten verdeutlicht. Die Anbieter-Roadmaps betonen KI-gestützte Entscheidungsunterstützung, die Fusion mehrerer Parameter in Wearables und regionsspezifische Erschwinglichkeitsstrategien – was insgesamt die Wettbewerbsdynamik innerhalb des Marktes für digitales Diabetesmanagement aufrechterhält.

Marktführer im Bereich digitales Diabetesmanagement

Abbott

F. Hoffmann-La Roche Ltd.

Insulet Corporation

Dexcom

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für digitales Diabetesmanagement

- Abbott Laboratories

- Medtronic

- Dexcom

- Roche

- Ascensia

- Lifescan

- Beckton Dickinson

- Insulet

- Sanofi

- Bayer

- B. Braun

- Tandem Diabetes Care

- Ypsomed

- Omada Health

- Glooko

- Bigfoot Biomedical

- Senseonics

- AgaMatrix

- MySugr (Roche)

- One Drop

Jüngste Branchenentwicklungen im Markt für digitales Diabetesmanagement

- November 2024: Medtronic plc erhielt die FDA-Zulassung für die Funktion zur Erkennung vergessener Mahlzeitendosen der InPen-App und ebnete damit den Weg für das Smart-MDI-System mit Simplera-CGM-Integration.

- Januar 2024: Abbott und Tandem Diabetes Care starteten die US-Verfügbarkeit von Control-IQ-fähigen t:slim-X2-Pumpen, die mit FreeStyle-Libre-2-Plus-Sensoren integriert sind.

- April 2023: Insulet Corporation erhielt die FDA-Zulassung für Omnipod GO, ein schlauchloses Insulinabgabegerät für Erwachsene mit Typ-2-Diabetes, die täglich basales Insulin benötigen.

- März 2023: Becton Dickinson stellte die BD Diabetes Care App vor, um lehrplanbasierte Anleitungen für Patienten, Pflegepersonen und Pädagogen bereitzustellen.

Berichtsumfang des globalen Marktes für digitales Diabetesmanagement

Das digitale Gesundheitsmanagement umfasst Geräte, Dienstleistungen und Plattformen, die eine wichtige Rolle bei der Versorgung von Personen mit Diabetes spielen und das Selbstmanagement vereinfachen.

Der Markt für digitales Diabetesmanagement ist segmentiert nach Typ (Wearable-Geräte und Handheld-Geräte), Produkt (intelligente Glukosemessgeräte, Systeme zur kontinuierlichen Glukoseüberwachung, intelligente Insulinpens, intelligente Insulinpumpen, Apps) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika).

Der Bericht bietet die Werte (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

Überblick über die Segmentierung

| Wearable-Geräte | Pflaster-CGM |

| Intelligente Insulinpumpen | |

| Handheld-Geräte | Intelligente Glukosemessgeräte |

| Systeme zur kontinuierlichen Glukoseüberwachung |

| Intelligente Glukosemessgeräte |

| Intelligente Insulinpumpen |

| Intelligente Insulinpens |

| Diabetes-Management-Apps |

| Datenverwaltungs- und Analyseplattformen |

| Selbst-/Heimversorgung |

| Krankenhäuser und spezialisierte Diabeteskliniken |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Wearable-Geräte | Pflaster-CGM |

| Intelligente Insulinpumpen | ||

| Handheld-Geräte | Intelligente Glukosemessgeräte | |

| Nach Produkt | Systeme zur kontinuierlichen Glukoseüberwachung | |

| Intelligente Glukosemessgeräte | ||

| Intelligente Insulinpumpen | ||

| Intelligente Insulinpens | ||

| Diabetes-Management-Apps | ||

| Datenverwaltungs- und Analyseplattformen | ||

| Nach Endnutzer | Selbst-/Heimversorgung | |

| Krankenhäuser und spezialisierte Diabeteskliniken | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitales Diabetesmanagement?

Die Marktgröße für digitales Diabetesmanagement wird voraussichtlich im Jahr 2026 USD 21,06 Milliarden erreichen und mit einer CAGR von 10,82 % auf USD 35,17 Milliarden bis 2031 wachsen.

Welches Produktsegment führt den Markt derzeit an?

Systeme zur kontinuierlichen Glukoseüberwachung halten 47,68 % des Umsatzes im Jahr 2025 und sind damit die größte Produktkategorie.

Wer sind die wichtigsten Akteure im Markt für digitales Diabetesmanagement?

Abbott, F. Hoffmann-La Roche Ltd., Insulet Corporation, Dexcom und Medtronic sind die wichtigsten Unternehmen, die im Markt für digitales Diabetesmanagement tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für digitales Diabetesmanagement?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,98 % bis 2031.

Welche Region hat den größten Anteil am Markt für digitales Diabetesmanagement?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für digitales Diabetesmanagement.

Seite zuletzt aktualisiert am: