Tamaño y Participación del Mercado de Membranas Cerámicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

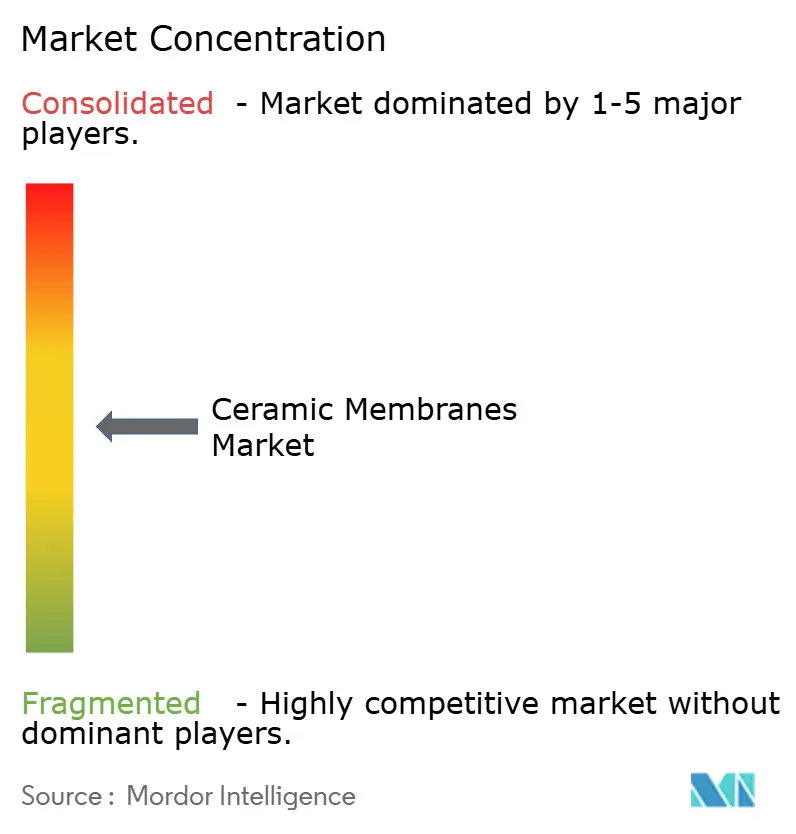

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas Cerámicas por Mordor Intelligence

Se espera que el tamaño del Mercado de Membranas Cerámicas aumente de USD 8,84 mil millones en 2025 a USD 9,62 mil millones en 2026 y alcance USD 14,68 mil millones en 2031, creciendo a una CAGR del 8,82% durante 2026-2031. La aceleración de la adopción sigue tres corrientes convergentes: las empresas de servicios públicos están reemplazando los sistemas poliméricos envejecidos para cumplir con límites más estrictos de descarga de nutrientes, los procesadores lácteos están cambiando a tubos de alúmina y titania para reducir el consumo energético en la concentración de proteínas, y las fábricas de semiconductores asiáticas están instalando módulos de carburo de silicio para reciclar agua ultrapura proveniente de la planarización química-mecánica. En paralelo, las normas de contenido regional en China e India están impulsando la producción nacional, mientras que las inminentes restricciones al fluoruro de polivinilideno (PVDF) en Europa inclinan las especificaciones hacia membranas totalmente inorgánicas. Arabia Saudita ha comenzado retrofits a gran escala del pretratamiento de desalinización, confirmando el valor de la tecnología en corrientes de alta salinidad y condiciones adversas. En conjunto, estos cambios otorgan al mercado de membranas cerámicas una sólida trayectoria de demanda de dos dígitos, incluso cuando los competidores poliméricos defienden nichos de baja concentración de sólidos disueltos totales.

Conclusiones Clave del Informe

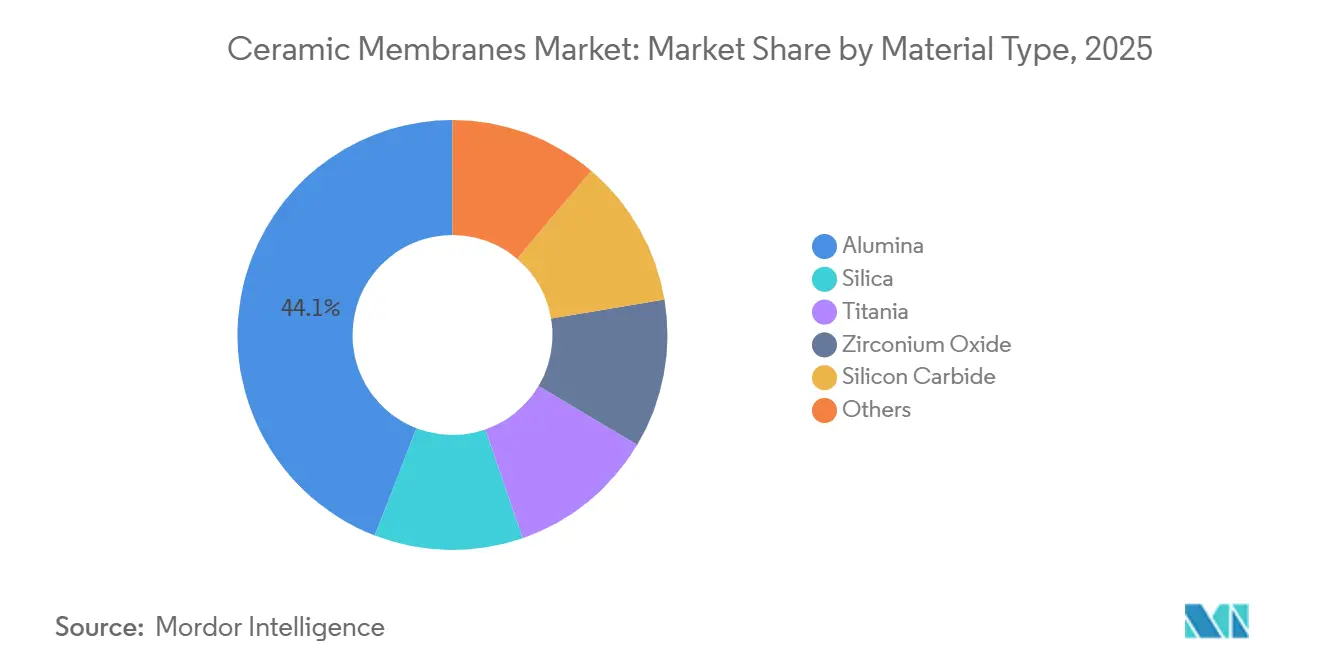

- Por tipo de material, la alúmina capturó el 44,12% de la participación del mercado de membranas cerámicas en 2025, mientras que se prevé que las variantes de titania crezcan a una CAGR del 9,80% hasta 2031.

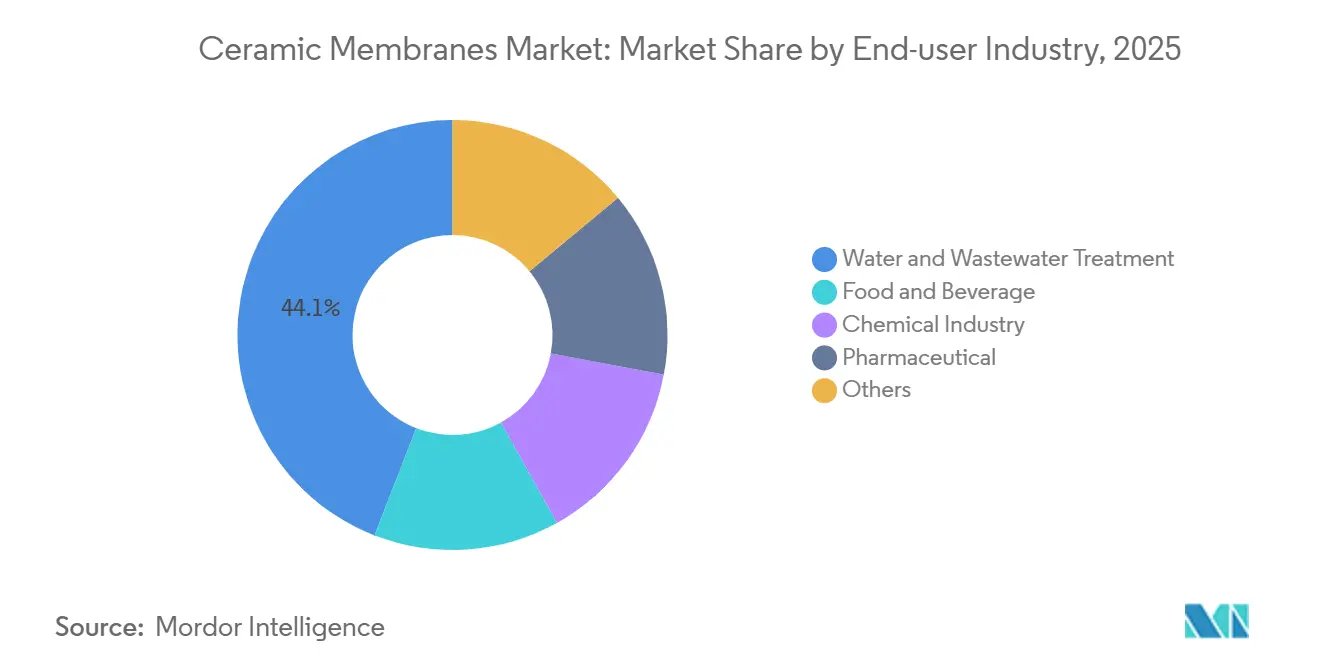

- Por industria de usuario final, el tratamiento de agua y aguas residuales lideró con una participación de ingresos del 44,10% en 2025, mientras que se proyecta que el procesamiento de alimentos y bebidas se expanda a una CAGR del 9,65% hasta 2031.

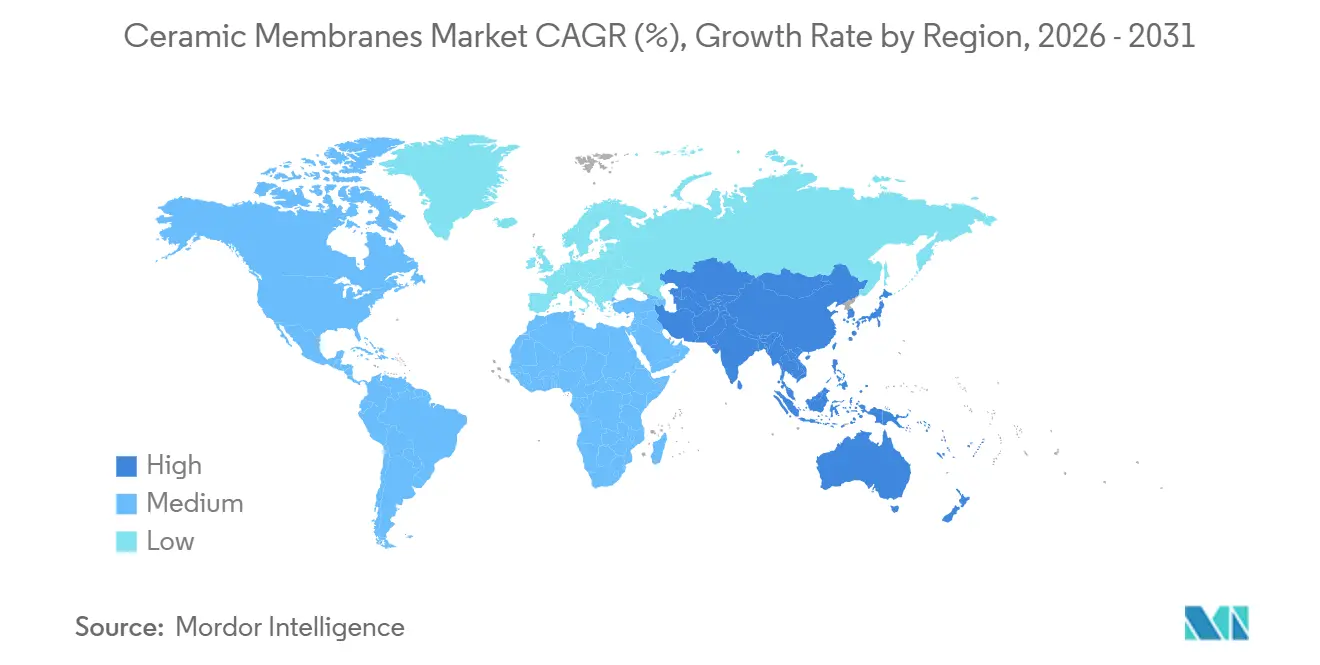

- Por geografía, Asia-Pacífico representó el 52,98% del tamaño del mercado de membranas cerámicas en 2025 y avanza a una CAGR del 10,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membranas Cerámicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Infraestructura para el Tratamiento de Agua y Aguas Residuales | +2.8% | Global, con foco en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones Mundiales sobre Efluentes Industriales | +2.1% | América del Norte, Unión Europea, China | Mediano plazo (2–4 años) |

| Mayor Vida Útil y Menor Costo del Ciclo de Vida frente a las Membranas Poliméricas | +1.6% | Global, adopción temprana en la Unión Europea y América del Norte | Mediano plazo (2–4 años) |

| Expansión de los Procesos de Concentración de Proteínas en Lácteos y Bebidas | +1.4% | América del Norte, Unión Europea, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones Pendientes a las Membranas a Base de PVDF que Impulsan la Adopción de Cerámicas | +0.9% | Núcleo de la Unión Europea, con efecto secundario en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Infraestructura para el Tratamiento de Agua y Aguas Residuales

Los gobiernos de las economías emergentes están financiando sistemas descentralizados que operan con una intervención mínima del operador. La Misión Jal Jeevan de India asignó USD 50 mil millones al suministro de agua rural y especificó la microfiltración cerámica para el 60% de las nuevas instalaciones, dado que los intervalos de retrolavado se extienden a 72 horas frente a las 24 horas de los cartuchos poliméricos[1]Ministerio de Jal Shakti, "Progreso de la Misión Jal Jeevan," dea.gov.in. El mandato de descarga cero de líquidos de China para los parques químicos del carbón impulsó la instalación de 1,8 millones de m² de área cerámica en 340 plantas durante 2024-2025. Las plantas de Oriente Medio, como la instalación Taweelah de ACWA Power, ahora precargan la ósmosis inversa con 120.000 m² de tubos de alúmina, reduciendo la dosificación química en un 35%. Los retrofits de eliminación de nutrientes en Maryland y Virginia, en Estados Unidos, adoptaron membranas cerámicas para cumplir con los límites de 3 mg/L de nitrógeno total sin ampliar la huella física. En conjunto, estos programas incrementan el gasto del sector público, consolidando la demanda a largo plazo en el mercado de membranas cerámicas.

Estrictas Regulaciones Mundiales sobre Efluentes Industriales

En todas las regiones, los reguladores están endureciendo los límites de descarga que los sistemas poliméricos tienen dificultades para cumplir. Las Directrices de Límites de Efluentes para Productos Químicos Orgánicos de la Agencia de Protección Ambiental de Estados Unidos de 2024 limitan la demanda bioquímica de oxígeno a 10 mg/L y la turbidez a 0,5 NTU; las membranas cerámicas cumplen sin floculación, evitando los costos de transporte de lodos que superan los USD 80 por tonelada seca. La Directiva de Emisiones Industriales revisada de Europa ahora favorece los ciclos de limpieza en sitio de menos de 30 minutos, un estándar que las cerámicas alcanzan con cáustico al 2% a 80°C[2]Agencia de Protección Ambiental de Estados Unidos, "Directrices de Límites de Efluentes para Productos Químicos Orgánicos," epa.gov. La norma farmacéutica china GB 31962-2015 limita la demanda química de oxígeno a 50 mg/L, lo que llevó a 22 plantas de ingredientes farmacéuticos activos en Zhejiang a cambiar a unidades cerámicas en 2025 para evitar multas de CNY 500.000 por incidente. Estos movimientos de política simultáneos añaden un incremento duradero de 2,1 puntos a la CAGR prevista para el mercado de membranas cerámicas.

Mayor Vida Útil y Menor Costo del Ciclo de Vida frente a las Membranas Poliméricas

Las evaluaciones del ciclo de vida se inclinan cada vez más hacia las cerámicas cuando se consideran los tiempos de inactividad y los ciclos de reemplazo. Un estudio de la Fundación de Investigación del Agua de 2025 que comparó plantas municipales de 1.000 m³/día encontró que los sistemas cerámicos necesitaron USD 320.000 en reemplazos de membranas durante 10 años, en comparación con USD 890.000 para las fibras huecas poliméricas. La menor resistencia hidráulica permite que las membranas cerámicas operen a 0,15-0,25 kWh/m³, aproximadamente la mitad del rango polimérico. La durabilidad también se traduce en seguros más económicos; las directrices de Munich Re de 2025 asignan un menor riesgo de interrupción del negocio, reduciendo las primas entre 15 y 20 puntos básicos. Estos vectores de costo refuerzan colectivamente el liderazgo en costo total que sustenta el mercado de membranas cerámicas.

Expansión de los Procesos de Concentración de Proteínas en Lácteos y Bebidas

Los procesadores de alimentos están pasando de las separaciones térmicas a las de membrana para descarbonizar sus operaciones. Arla Foods redujo el consumo de vapor en un 60% al instalar una línea de ultrafiltración cerámica de cuatro etapas a principios de 2025. Los fabricantes de bebidas de avena dependen de cerámicas de titania que mantienen el flujo durante campañas de 30 días, donde los polímeros se ensucian en horas. Los pedidos de módulos de membranas cerámicas para aplicaciones alimentarias aumentaron un 28% interanual en los resultados de GEA Group de 2025. La guía de control de alérgenos de la Administración de Alimentos y Medicamentos de Estados Unidos, que recomienda una limpieza validada con residuo de proteína de 10 ppm, favorece los elementos cerámicos que toleran el cáustico a alta temperatura. Estos procesos y los vientos regulatorios de cola generan un impulso a corto plazo en el mercado de membranas cerámicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de Alternativas Poliméricas de Baja Presión en Usos de Baja Concentración de Sólidos Disueltos Totales | -1.20% | Global, concentrado en América del Norte y la Unión Europea para aplicaciones municipales | Mediano plazo (2-4 años) |

| Experiencia Limitada de los Operadores en las Empresas de Servicios Públicos Municipales | -0.80% | Mercados emergentes (India, Sudeste Asiático, África), con efecto secundario en empresas de servicios públicos más pequeñas de América del Norte | Largo plazo (≥ 4 años) |

| Escasez de Proveedores de Tubos Cerámicos a Gran Escala Fuera de Asia | -0.70% | América del Norte, Europa, América del Sur, Oriente Medio y África; impacto mínimo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Alternativas Poliméricas de Baja Presión en Usos de Baja Concentración de Sólidos Disueltos Totales

En aguas superficiales de baja turbidez, el capital de microfiltración de fibra hueca polimérica sigue siendo más económico que las cerámicas. Una encuesta de la Asociación Americana de Obras de Agua de 2025 situó la microfiltración polimérica en USD 420 por m³/día frente a USD 680 para las cerámicas. Los nuevos módulos de polietersulfona toleran 500 ppm de hipoclorito de sodio, reduciendo la brecha en resistencia química. El 62% de las empresas de servicios públicos de América del Norte en una encuesta de la Federación del Medio Ambiente del Agua de 2025 clasificaron el menor valor presente neto a 10 años por encima de la mayor vida útil. La modernización de plantas antiguas de baja presión puede añadir entre USD 150.000 y USD 300.000 en actualizaciones auxiliares por tren, amortiguando el potencial a corto plazo del mercado de membranas cerámicas en estos entornos.

Experiencia Limitada de los Operadores en las Empresas de Servicios Públicos Municipales

Los ciclos de retrolavado y limpieza química para cerámicas difieren notablemente de los polímeros, pero la capacitación va a la zaga del despliegue. La Asociación Internacional del Agua reportó pérdidas de flujo superiores al 40% en dos años en 18 plantas de India e Indonesia, donde los operadores usaron cáustico a temperatura ambiente. Se avecinan déficits de mano de obra: la Oficina de Estadísticas Laborales de Estados Unidos prevé una disminución del 6% en los operadores de plantas de agua para 2032. Existen plataformas de monitoreo remoto suministradas por los proveedores, pero solo el 30% de las empresas de servicios públicos financia la infraestructura de tecnología de la información necesaria. La inercia en las adquisiciones agrava el problema; el 40% de las licitaciones del Sudeste Asiático aún especifican membranas poliméricas por defecto, incluso cuando los análisis del ciclo de vida apuntan en sentido contrario. La brecha de conocimiento resultante reduce en 0,8 puntos la CAGR del mercado de membranas cerámicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio de la Alúmina frente al Auge de Nicho de la Titania

La alúmina capturó el 44,12% de los ingresos de 2025, convirtiéndose en el ancla de la participación del mercado de membranas cerámicas. El carburo de silicio le sigue en servicios abrasivos, pero las variantes de titania están destinadas a crecer más rápido a una CAGR del 9,80% impulsadas por la demanda de semiconductores y farmacéutica para cortes de 50 nm. Se proyecta que el tamaño del mercado de membranas cerámicas para elementos a base de alúmina alcance USD 6,5 mil millones en 2031, a medida que la capacidad doméstica china empuja los precios unitarios por debajo de USD 200/m². Persisten los diferenciales de costo; la titania exige USD 320-400/m² debido a la cocción de control de fase, aunque su autolimpieza fotocatalítica proporciona una prima en operaciones de alta pureza. Los compuestos de vidrio-cerámica emergentes prometen un costo intermedio y una amplia tolerancia al pH, insinuando una futura redistribución de la participación.

Las ventajas de precio y durabilidad mantienen a la alúmina firmemente por delante hasta 2031, pero la combinación de aplicaciones se está diversificando. La dureza Mohs 9,5 del carburo de silicio lo hace indispensable para los relaves mineros y el agua producida en la extracción de gas de esquisto. La zirconia sirve para la nanofiltración orgánica rica en solventes, aunque su costo de estabilización con itria limita el volumen por debajo del 6%. Las actualizaciones de la norma de prueba ISO 19749 que cubren la actividad fotocatalítica ayudarán a los proveedores de titania a diferenciarse en la resistencia al ensuciamiento, manteniendo una trayectoria de crecimiento de un solo dígito alto dentro del mercado de membranas cerámicas.

Por Industria de Usuario Final: El Tratamiento de Agua como Ancla, el Procesamiento de Alimentos se Acelera

El tratamiento de agua y aguas residuales mantuvo el 44,10% de los ingresos en 2025, mientras las empresas de servicios públicos se apresuraban a cumplir con las normas de efluentes de nutrientes y metales. Se espera que el tamaño del mercado de membranas cerámicas para el servicio municipal alcance USD 7,2 mil millones en 2031, con las actualizaciones de Asia-Pacífico impulsando la mitad de ese total. El pretratamiento de desalinización sigue siendo fundamental; eliminar la sílice coloidal antes de la ósmosis inversa extiende la vida útil del elemento de cinco a ocho años y reduce a la mitad las limpiezas químicas, un retorno sobre la inversión que las empresas de servicios públicos del Golfo ahora cuantifican en USD 0,07 por m³ ahorrado.

Las líneas de alimentos y bebidas crecen más rápido, registrando una CAGR del 9,65% hasta 2031. Las cervecerías artesanales que cambiaron los filtros de tierra de diatomeas por filtración tangencial cerámica redujeron la filtración por lotes de seis horas a 90 minutos y eliminaron los residuos peligrosos de auxiliares filtrantes, confirmando la recuperación de la inversión en menos de tres años. Los aisladores de proteína de suero y proteína vegetal aprovechan la resistencia al lavado a 95°C de las cerámicas para garantizar superficies libres de alérgenos. En conjunto, la extracción de nutrientes y la clarificación de bebidas impulsarán al mercado de membranas cerámicas más allá de USD 3 mil millones en ingresos de alimentos y bebidas para 2031, cerrando la brecha con la demanda municipal.

Análisis Geográfico

Asia-Pacífico mantuvo el 52,98% de los ingresos de 2025 y crecerá a una CAGR del 10,02% hasta 2031 gracias a la construcción sincronizada de infraestructuras, límites de descarga más estrictos y fabricación localizada. El 14.º Plan Quinquenal de China destinó CNY 180 mil millones a la modernización de aguas residuales industriales, y proveedores nacionales como JIUWU ahora cotizan un 30% por debajo de las importaciones. Las especificaciones de la Misión Jal Jeevan de India contemplan cerámicas para el 60% de las plantas de aldeas, aumentando el volumen direccionable del mercado de membranas cerámicas en todo el sur de Asia. Japón, Corea del Sur y Taiwán financian parques industriales de alto reúso, consolidando aún más el dominio regional.

La participación de mercado de América del Norte en 2025 fue impulsada por el cumplimiento de la Ley de Agua Limpia, el financiamiento de sistemas de agua para comunidades indígenas y el reciclaje de agua producida en la extracción de gas de esquisto. Milwaukee, Newark y Flint están pilotando plantas cerámicas para eliminar el plomo particulado, lo que podría abrir un fondo de retrofit municipal de USD 900 millones para 2028. El programa de CAD 1.900 millones de Canadá para comunidades remotas también favorece las cerámicas gracias a su durabilidad ante los ciclos de congelación y deshielo. El corredor industrial Bajío de México añadió 14 plantas cerámicas de aguas residuales en 2025, consolidando una tendencia continental de centros de fabricación.

El valor del mercado europeo en 2025 fue impactado por el impulso regulatorio que supera los obstáculos presupuestarios. Alemania subsidia la eliminación de nutrientes del escurrimiento del Báltico, el Reino Unido financia las reducciones de fósforo del AMP8 y los Países Bajos aceleran los reemplazos de PVDF. El sur de Europa va a la zaga en inversión de capital, pero los nichos de alta salinidad siguen atrayendo ofertas cerámicas. América Latina y Oriente Medio y África juntos forman una porción del 7%, aunque los retrofits de desalinización de miles de millones de dólares en Arabia Saudita y los Emiratos Árabes Unidos anuncian bolsas de alto crecimiento dentro del mercado global de membranas cerámicas.

Panorama Competitivo

El mercado de membranas cerámicas está moderadamente concentrado. La actividad estratégica se centra en la integración vertical y los recubrimientos avanzados. GEA adquirió el 30% de Atech Innovations en 2024 para asegurar formulaciones de vidrio-cerámica que reducen los costos en un 20%. Las solicitudes de patentes ascendieron a 47 en 2025 en la Oficina Europea de Patentes, con la mitad enfocada en capas superficiales antiensuciamiento. Empresas emergentes como Mantle están pilotando membranas de porosidad gradiente impresas en 3D que aumentan el flujo en un 40%, aunque los costos siguen siendo el doble que los de la sinterización convencional. Las adquisiciones ahora exigen el cumplimiento de las normas ISO 19749 y ASTM D6908, favoreciendo a los actores establecidos con equipos de prueba propios y acortando la ventana direccionable para los nuevos participantes no verificados.

Líderes de la Industria de Membranas Cerámicas

JIUWU HI-TECH

LiqTech Holding A/S

Pall Corporation

Saint-Gobain

Veolia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: LiqTech anunció una empresa conjunta con Jiangsu JiTRI Marine Equipment Co., Ltd. para desarrollar sistemas de tratamiento de agua con membranas de carburo de silicio para aplicaciones marítimas chinas.

- Febrero de 2025: LiqTech International recibió la aprobación como proveedor de su sistema de tratamiento de agua con membranas de carburo de silicio para motores de doble combustible WinGD, lo que permite tasas de reutilización de agua del 80 al 95% en sistemas de control de emisiones.

Alcance del Informe Global del Mercado de Membranas Cerámicas

Las membranas cerámicas, como filtros inorgánicos, destacan en la filtración de líquidos. Su naturaleza robusta las hace altamente eficientes, especialmente en escenarios que requieren resistencia a productos químicos agresivos como ácidos y solventes potentes.

El mercado de membranas cerámicas está segmentado por tipo de material, industria de usuario final y geografía. Por tipo de material, el mercado se segmenta en alúmina, sílice, titania, óxido de zirconio, carburo de silicio y otros (materiales vítreos, magnesia, carbono y compuestos de vidrio-cerámica). Por industria de usuario final, el mercado se segmenta en tratamiento de agua y aguas residuales, alimentos y bebidas, industria química, farmacéutica y otras industrias de usuario final (biotecnología, textil y petroquímica). El informe también cubre el tamaño del mercado y las previsiones para el mercado de membranas cerámicas en 27 países principales. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en términos de valor (USD).

| Alúmina |

| Sílice |

| Titania |

| Óxido de Zirconio |

| Carburo de Silicio |

| Otros (Materiales Vítreos, Magnesia, Carbono, Compuestos de Vidrio-Cerámica, etc.) |

| Tratamiento de Agua y Aguas Residuales |

| Alimentos y Bebidas |

| Industria Química |

| Farmacéutica |

| Otros (Biotecnología, Textil, Petroquímica, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Alúmina | |

| Sílice | ||

| Titania | ||

| Óxido de Zirconio | ||

| Carburo de Silicio | ||

| Otros (Materiales Vítreos, Magnesia, Carbono, Compuestos de Vidrio-Cerámica, etc.) | ||

| Por Industria de Usuario Final | Tratamiento de Agua y Aguas Residuales | |

| Alimentos y Bebidas | ||

| Industria Química | ||

| Farmacéutica | ||

| Otros (Biotecnología, Textil, Petroquímica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de membranas cerámicas entre 2026 y 2031?

Se proyecta que el mercado aumente de USD 9,62 mil millones en 2026 a USD 14,68 mil millones en 2031, reflejando una CAGR del 8,78% impulsada por mandatos regulatorios y actualizaciones de infraestructura.

¿Qué región aporta los mayores ingresos a las soluciones de filtración cerámica?

Asia-Pacífico mantuvo el 52,98% de los ingresos de 2025 y está en camino de lograr la CAGR más rápida del 10,02%, respaldada por el crecimiento industrial y las amplias inversiones en agua municipal.

¿Qué material lidera actualmente la adopción comercial en los módulos de filtración?

Los elementos a base de alúmina mantienen una participación del 44,12% gracias a la madurez de la economía de fabricación y al rendimiento versátil en aplicaciones municipales e industriales.

¿Por qué los procesadores de alimentos y bebidas están acelerando las compras de membranas cerámicas?

La microfiltración cerámica resiste la limpieza en caliente y mantiene altas tasas de rechazo de proteínas, lo que permite un procesamiento eficiente del suero y la pasteurización en frío sin comprometer la seguridad del producto.

¿Qué empresas están realizando movimientos estratégicos notables en este espacio?

Saint-Gobain impulsa la tecnología de carburo de silicio para el agua producida en la industria petrolera, LiqTech apunta al reúso marino e industrial con diseños de lámina plana, y NGK se asocia con MHI para sistemas de deshidratación de bioetanol.

Última actualización de la página el: