Marktgröße und Marktanteil für zentrale Pubertas praecox

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

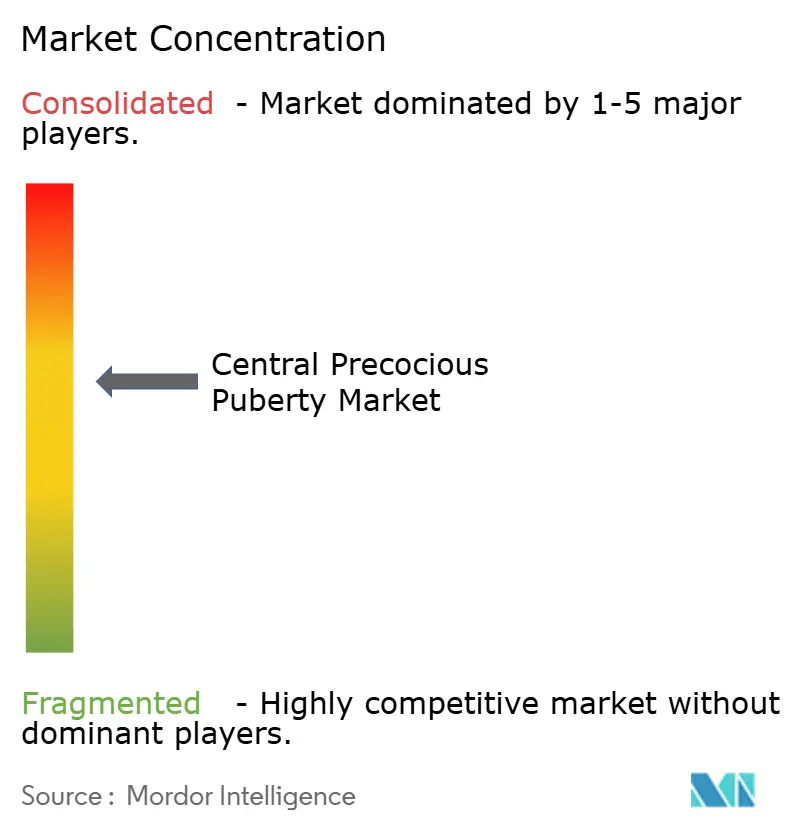

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zentrale Pubertas praecox von Mordor Intelligence

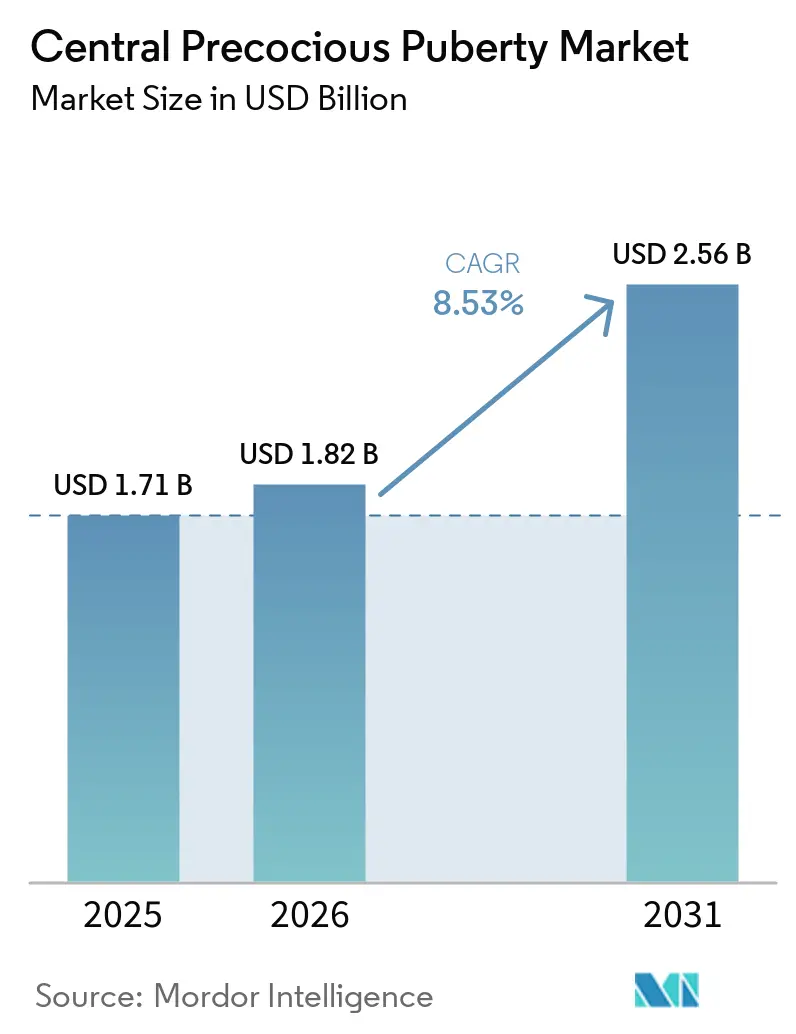

Die Marktgröße für zentrale Pubertas praecox wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 auf 1,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,56 Milliarden USD erreichen, was einer CAGR von 8,53 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage steigt, da Kliniker durch ultrasensitive LH-Assays und standardisierte Grenzwerte früher diagnostizieren, was die Testpfade in der Routinepraxis verkürzt. Aktualisierungen der Kostenträgerkriterien in den Vereinigten Staaten erweitern den Zugang zu langwirksamen GnRH-Analoga, was die Verschreibung auf halbjährliche und experimentelle jährliche Dosierungsformate verlagert, die die Therapietreue und den Klinikablauf verbessern. Gleichzeitig passt sich der Markt für zentrale Pubertas praecox an die Versorgungsinstabilität bei injizierbaren biologisch abbaubaren Mikrosphären an, da dokumentierte Engpässe in wichtigen Märkten die Notwendigkeit einer diversifizierten Fertigung unterstreichen. Der Wettbewerbsfokus verlagert sich von der Molekülneuheit hin zu Verabreichungsplattformen, wobei Sechs-Monats-Depots Marktanteile konsolidieren und erste jährliche Triptorelin-Formulierungen sich in späten klinischen Prüfphasen befinden, was den Ton für die nächste Phase des Marktes für zentrale Pubertas praecox setzt.

Wichtigste Erkenntnisse des Berichts

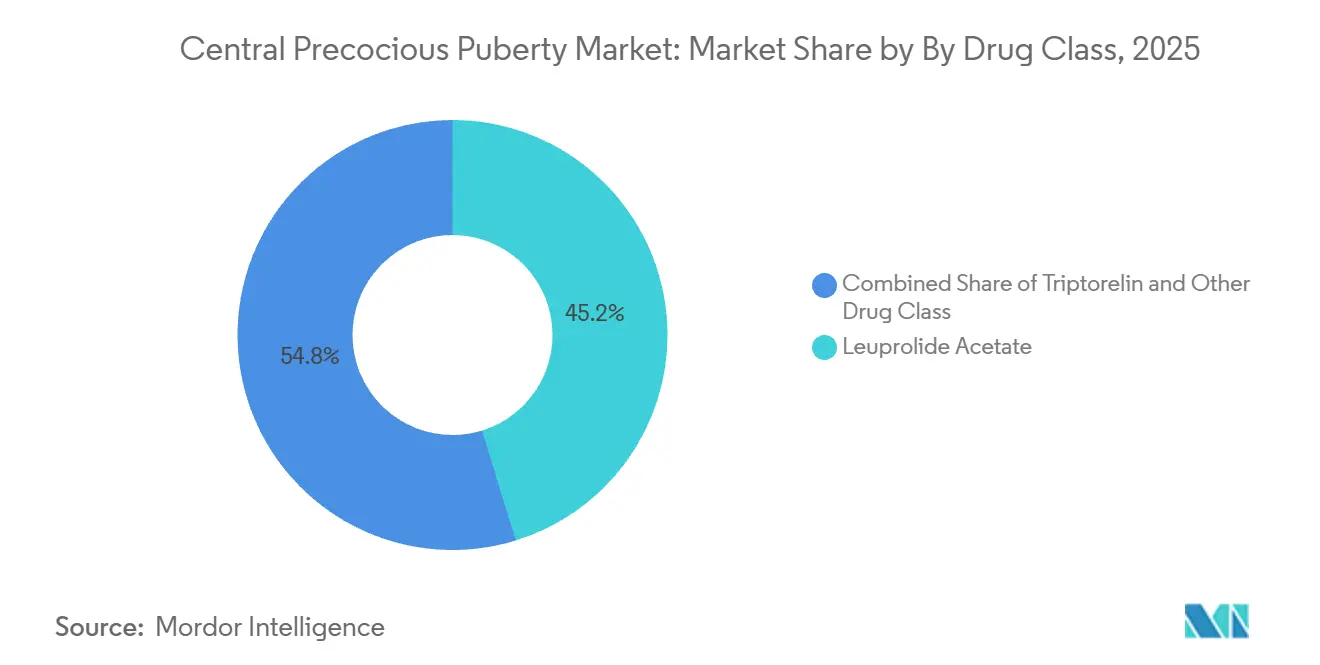

Nach Wirkstoffklasse führte Leuprolid-Acetat im Jahr 2025 mit einem Umsatzanteil von 45,24 %, während Triptorelin bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen wird.

Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 40,12 %, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen werden.

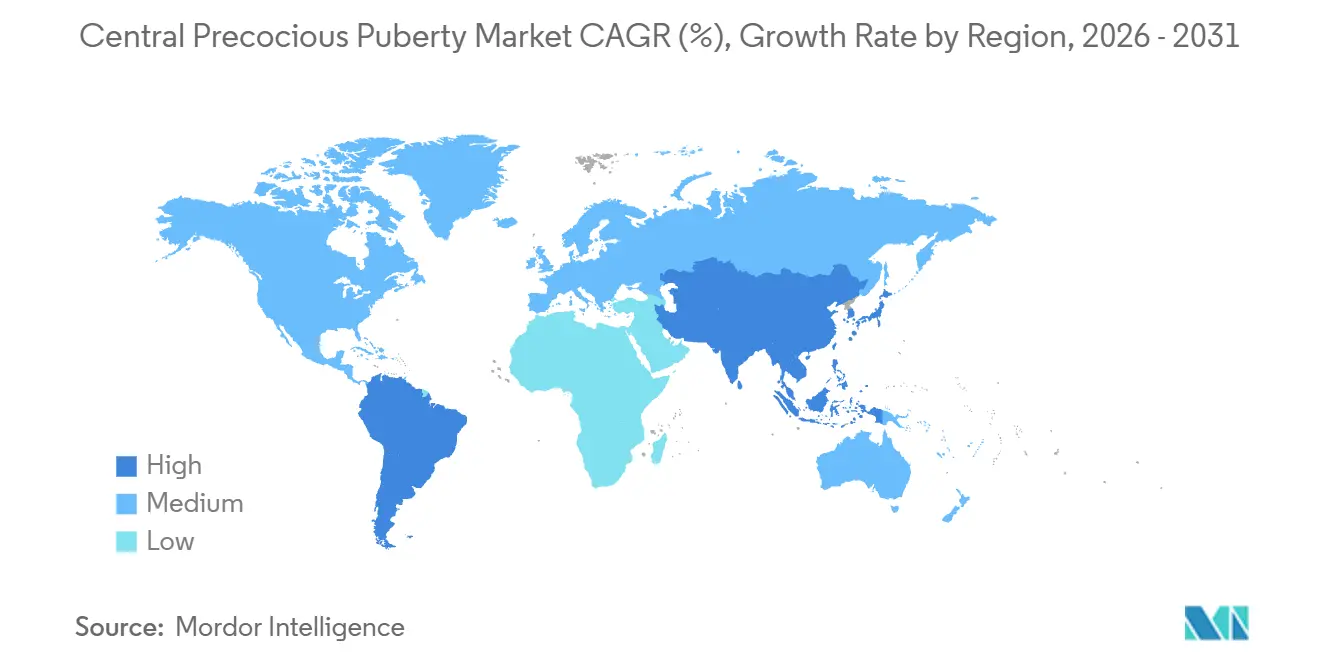

Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 43,11 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit 8,24 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur zentralen Pubertas praecox

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz im Zusammenhang mit pädiatrischer Adipositas und Exposition gegenüber endokrinen Disruptoren | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufnahme langwirksamer GnRH-Analogon-Depots und -Implantate | +2.1% | Global, mit frühen Gewinnen in den Vereinigten Staaten, Deutschland und Südkorea | Mittelfristig (2–4 Jahre) |

| Breitere Erstattung zur Ausweitung des Behandlungszugangs | +1.3% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verbesserte ultrasensitive LH-Assays zur Förderung der Frühdiagnose | +0.9% | Global, höchste Akzeptanz in den Vereinigten Staaten, den Niederlanden und China | Kurzfristig (≤ 2 Jahre) |

| Tele-Endokrinologie-Plattformen zur Erhöhung der Facharztreichweite | +0.7% | National, mit frühen Gewinnen in ländlichen Gebieten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Orale GnRH-Antagonisten in der Pipeline versprechen nadelfreie Therapie | +0.6% | Global, ausstehende pädiatrische PK/PD-Daten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz im Zusammenhang mit pädiatrischer Adipositas und Exposition gegenüber endokrinen Disruptoren

Kindliche Adipositas ist mit einer schnelleren Aktivierung der hypothalamisch-hypophysär-gonadalen Achse verbunden, und die berichtete CPP-Prävalenz bei adipösen Mädchen erreichte 48 % gegenüber 8,73 % bei normalgewichtigen Kohorten[1]„Endokrine Folgen von Kindheitsobesität,” Frontiers in Endocrinology. Erhöhte Leptin- und Kisspeptin-Signalgebung scheint zu einer früheren Thelarche und Menarche in diesen Populationen beizutragen, was einen stetigen Patientenzufluss in den Markt für zentrale Pubertas praecox aufrechthält. Niedrig dosierte Mischungen endokrin aktiver Chemikalien korrelieren auch mit Veränderungen des Darmmikrobioms, einschließlich berichteter Rückgänge von Lactobacillus um 40 % in Humanstudien und 58 % in Nagetiermodellen. Modellierungsarbeiten deuteten darauf hin, dass Mediatoren der Darm-Hirn-Achse 68 % der internen Varianz für das Risiko einer frühen Pubertät bei niedrigen experimentellen Dosen erklärten, was langfristige Inzidenzerwartungen unabhängig vom Versorgungszugang erhöht. Da die Regulierungsbehörden die Expositionsgrenzwerte für endokrin aktive Substanzen weiterhin neu bewerten, werden Versorgungspfade für früheres Screening und Behandlung wahrscheinlich eine Planungspriorität für den Markt für zentrale Pubertas praecox bleiben.

Aufnahme langwirksamer GnRH-Analogon-Depots und -Implantate

Sechs-Monats-Depot-Formate reduzieren die Besuchshäufigkeit und verbessern die Therapietreue, unterstützt durch Phase-III-Daten, die zeigen, dass 94 % der pädiatrischen Patienten unter Leuprolid-Mesylat 42 mg bei Woche 24 eine LH-Suppression unter 4 mIU/mL mit statistischer Signifikanz erreichten. Die jährliche Dosierung rückt näher, wobei eine 12-Monats-Triptorelin-Formulierung die Phase-III-Einschreibung in mehreren Ländern abgeschlossen hat und eine US-Einreichung für 2026 anstrebt. Da Familien die Klinikbesuche im Vergleich zu monatlichen Plänen reduzieren, sinken auch indirekte Kosten sowie Schul- oder Arbeitsausfälle, was eine stetige Therapietreue über mehrjährige Behandlungsverläufe im Markt für zentrale Pubertas praecox unterstützt. Die Fertigungspräzision für einheitliche PLGA-Mikrosphären bleibt eine Einschränkung bei der Skalierung des Angebots, was das Risiko konzentriert und Unterbrechungen an einzelnen Standorten für den Patientenzugang folgenreicher macht[2]Arzneimittelversorgungsmitteilung, Triptorelin-Acetat Gonapeptyl Depot 3,75 mg," Community Pharmacy England. Diese Verschiebungen bei Verabreichungsplattformen sind nun ein zentraler Bestandteil von Wettbewerbsstrategien, da die pharmakologischen Mechanismen der GnRH-Agonisten ähnlich sind und die Differenzierung vom Intervall, der Konsistenz und der Produktlogistik im Markt für zentrale Pubertas praecox abhängt.

Breitere Erstattung zur Ausweitung des Behandlungszugangs

Die US-amerikanischen Kostenträgerkriterien haben die Deckung erweitert, mit Richtlinien, die Fensolvi 45 mg alle 24 Wochen, Lupron Depot Ped in genehmigten Intervallen, Supprelin LA 50 mg jährlich, Synarel Nasenspray und Triptodur 22,5 mg alle 24 Wochen für CPP auflisten, wenn klinische und laboratorische Kriterien erfüllt sind. Diese Richtlinien akzeptieren LH-Assays der dritten Generation oder ultrasensitive LH-Assays und verwenden LH-Nachweisschwellen unter 0,2 mIU/L zur Bestätigung, was die Qualifizierungsdokumentation für die Vorabgenehmigung vereinfacht. Mengenbeschränkungen wurden an Dosierungsintervalle angepasst, einschließlich eines Kits pro 24 Wochen für Fensolvi und eines Implantats pro Jahr für Supprelin LA, was die Erneuerungszeitplanung für Versorgungsteams und Familien geklärt hat. Der Nettoeffekt sind weniger Verwaltungszyklen zwischen endokrinologischen Praxen und Kostenträgern, was Verzögerungen beim Beginn oder der Fortsetzung der Therapie im Markt für zentrale Pubertas praecox reduziert. Obwohl sich die Deckungsbedingungen verbessern, können die Gesamttherapiekosten die Akzeptanz in einkommensschwächeren Umgebungen weiterhin einschränken, was den Zugang in verschiedenen Versorgungsregionen im Markt für zentrale Pubertas praecox ungleich hält.

Verbesserte ultrasensitive LH-Assays zur Förderung der Frühdiagnose

Diagnostische Arbeitsabläufe werden präziser, wobei eine Studie validierte, dass eine einzelne LH-Entnahme 60 Minuten nach Triptorelin-Stimulation die HPG-Achsenaktivierung bei Mädchen diagnostizieren kann, unter Verwendung optimaler Grenzwerte von 4,45 IU/L bei übergewichtigen Mädchen mit vorzeitiger Pubertät und 4,20 IU/L bei pubertären Mädchen. Die Kombination von basalem LH mit DHEAs hat eine hohe diskriminative Leistung für die CPP-Vorhersage mit einer AUC von 0,973 gezeigt, was eine geringere Abhängigkeit von mehrstündigen Stimulationstests in vielen Kliniken unterstützt. Diese Fortschritte helfen Klinikern, früher zu handeln, um beschleunigtes Knochenalter und beeinträchtigte Erwachsenengröße zu verhindern, was den Versorgungspfad im Markt für zentrale Pubertas praecox stärkt. Kürzere, klarere Protokolle verringern auch die Belastung für Familien und Labore, was die Zeit zwischen dem ersten Facharzkontakt und dem Behandlungsbeginn verkürzt. Laborqualitätsrahmen wie ISO 15189 helfen dabei, die Assay-Leistung zu harmonisieren, was die Testinterpretation und nachgelagerte Behandlungsentscheidungen im Markt für zentrale Pubertas praecox stabilisiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe jährliche Therapiekosten in einkommensschwachen Regionen | -0.8% | Naher Osten und Afrika, Südamerika, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Begrenzte CPP-Aufklärung unter Hausärzten | -0.6% | Global, am akutesten im Nahen Osten und Afrika sowie in Südamerika | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken: Knochendichteverlust und intrakranielle Hypertension | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei injizierbaren biologisch abbaubaren Mikrosphären | -0.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei injizierbaren biologisch abbaubaren Mikrosphären

Dokumentierte Engpässe bei Depot-Triptorelin im Vereinigten Königreich von März 2025 bis Januar 2026 veranschaulichen die Fragilität der PLGA-Mikrosphären-Lieferketten, wobei der Tier-2-Störungsstatus die mittlere Auswirkung auf Patienten und Anbieter unterstreicht. Konzentrierte Fertigung und komplexe Partikelentwicklung erhöhen die Wahrscheinlichkeit, dass ein einzelnes Anlagenproblem viele Kliniken gleichzeitig im Markt für zentrale Pubertas praecox betreffen kann. Die parallele Verfügbarkeit alternativer GnRH-Analoga in diesem Zeitraum milderte einige der Zugangrisiken, doch kann ein Wechsel die Planung und Überwachung in Gesundheitssystemen erschweren. Diese Ereignisse unterstreichen den operativen Wert von Mehrprodukt-Formularen und bereichsübergreifenden Schulungen unter Apothekenpersonal, was die Reibung bei Engpässen reduziert. Die zugrunde liegende Dynamik unterstützt strategische Investitionen, die Quellen diversifizieren und Redundanz für kritische Komponenten im Markt für zentrale Pubertas praecox aufbauen.

Begrenzte CPP-Aufklärung unter Hausärzten

Überweisungsverzögerungen bestehen fort, wenn frühe Anzeichen fälschlicherweise gewichtsbedingten pseudopubertären Veränderungen statt einer HPG-Achsenaktivierung zugeschrieben werden, was in einigen Fällen den ersten Facharztbesuch über ein optimales Behandlungsfenster hinaus verzögert. Standardisierte Algorithmen und CME-gestützte Auffrischungen haben die Basiserkennung in ressourcenstärkeren Umgebungen verbessert, doch bleibt das Bewusstsein dort ungleich, wo pädiatrische endokrinologische Ausbildungspipelines begrenzt sind. Diese Lücken können die Zeit bis zur diagnostischen Bestätigung verlängern, die Unsicherheit der Familie erhöhen und die Wahrscheinlichkeit einer rechtzeitigen Einleitung einer GnRH-Analogon-Therapie im Markt für zentrale Pubertas praecox verringern. Strukturierte Triageprotokolle und einfache Checklisten-Tools können Abwarte-Entscheidungen in Grenzfällen reduzieren, wenn sie zusammen mit assaybasierter Bestätigung verwendet werden. Das Ergebnis ist eine konsistentere Versorgungseskalation an der Schnittstelle zwischen Primärversorgung und Facharzt, was den Anteil der berechtigten Kinder erhöht, die eine leitliniengestützte Therapie im Markt für zentrale Pubertas praecox erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Leuprolid dominiert, doch Triptoreins Depot-Vorteil treibt schnelleres Wachstum

Leuprolid-Acetat sicherte sich im Jahr 2025 einen Marktanteil von 45,24 % am Markt für zentrale Pubertas praecox, was die Tiefe der Lupron-Depot-Produktlinie über mehrere Dosierungsintervalle hinweg widerspiegelt. Triptorelin wird bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen, da halbjährliche Formulierungen und der erste jährliche injizierbare Kandidat voranschreiten, was mit den Präferenzen der Anbieter für längere Intervalle und optimierte Klinikpläne im Markt für zentrale Pubertas praecox übereinstimmt. Histrelin, das als chirurgisch implantiertes 50-mg-Gerät verabreicht wird, stand Ende 2024 unter Umsatzdruck, da Kostenträger zu injizierbaren Depots wechselten und Familien die Kompromisse zwischen kleinen Eingriffen und bürobasierten Injektionen abwogen. Nafarelin-Nasenspray bedient weiterhin eine kleine Gruppe von Patienten, die einen nicht injizierbaren Verabreichungsweg benötigen, obwohl seine häufige Dosierung die Eignung für viele Familien im Markt für zentrale Pubertas praecox einschränkt. Bei all diesen Optionen wird die Wahl durch das Dosierungsintervall, die Vorhersagbarkeit der LH-Suppression an Intervallendpunkten und die Leichtigkeit der Koordination von Nachfüllungen und Besuchen in beschäftigten pädiatrischen Praxen bestimmt.

Ende 2025 erfüllte eine Sechs-Monats-Leuprolid-Mesylat-Formulierung ihren primären Endpunkt in der Phase-III-Studie für pädiatrisches CPP mit 94 % LH-Suppression bei Woche 24, was eine dritte halbjährliche Leuprolid-Option hinzufügen würde, wenn sie zugelassen wird[3]Foresee Pharmaceuticals, „CASPPIAN Phase-3-Studie erfüllt primären Wirksamkeitsendpunkt”. Die Portfoliobreite, die sich von einem Monat bis zu sechs Monaten erstreckt, hat den etablierten Unternehmen geholfen, die Markenbekanntheit bei pädiatrischen Endokrinologen zu erhalten, obwohl länger wirkende Produkte mehr Neustarts und Wechsel verzeichnen, da Versorgungsteams darauf abzielen, verpasste Dosen im Markt für zentrale Pubertas praecox zu reduzieren. Jährliches Triptorelin würde diese Logik weiter ausdehnen, indem der Besuchsplan auf einen einzigen implantatähnlichen Termin pro Jahr komprimiert wird, wenn die Ergebnisse als nicht unterlegen erwiesen werden, was den Anteil von vierteljährlichen und halbjährlichen Regimen verschieben könnte. Evidenzüberprüfungen deuten auch auf Interesse an Kombinationstherapien hin, bei denen GnRH-Analoga mit Wachstumshormon die Größenergebnisse in ausgewählten Fällen verbessern können, obwohl Kosten und Überwachungsbedarf die weit verbreitete Anwendung in der Branche für zentrale Pubertas praecox einschränken.

Nach Vertriebskanal: Krankenhausapotheken führen, Online-Kanäle steigen aufgrund von Kostenträgervorgaben

Krankenhausapotheken machten im Jahr 2025 40,12 % des Vertriebs aus, was integrierten Modellen entspricht, bei denen pädiatrische endokrinologische Kliniken Bestellung, Lagerung und Verabreichung für injizierbare Depots koordinieren. Online-Spezialapotheken werden bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen, da Kostenträgernetzwerke hochpreisige Therapien in Versandhandelskanäle mit speziellen Beratungs- und Logistikteams für temperaturempfindliche Produkte im Markt für zentrale Pubertas praecox lenken. Die Einzelhandelsvolumina sind geringer, da begrenzte Vertriebsprogramme und Kostenträgerverträge traditionelle Apothekenketten oft umgehen, was die Abgabe auf Spezialanbieter konzentriert, die Leistungsverifizierung und Lieferplanung verwalten können. Die Ausrichtung der Nachfüllzyklen an Dosierungsfenstern, insbesondere für Sechs-Monats-Depots, reduziert das Risiko von Unterbrechungen und verbessert die pünktliche Verabreichung im Markt für zentrale Pubertas praecox. Krankenhausangebundene ambulante Infusionszentren und pädiatrische Tageskliniken bleiben wichtig für Neustarts und für Patienten, die aufgrund von Komorbiditäten Beobachtung benötigen.

Da sich Deckungskriterien und Mengenbeschränkungen stabilisieren, haben Online- und Spezialkanäle klinische Dienste wie Injektionsschulung, Therapietreue-Outreach und Koordination von Vorabgenehmigungsverlängerungen ausgebaut, was beschäftigten Kliniken hilft, den Verwaltungsaufwand zu reduzieren. Die Anbieterwahl zwischen den Kanälen wird durch Produktverfügbarkeit, lokale Praxisumgebungen und den Bedarf an physischer Verabreichung bestimmt, was viele Patienten weiterhin an die persönliche Versorgung in der Branche für zentrale Pubertas praecox bindet. Die Zentralisierung der Spezialabgabe vereinfacht die Kühlkettenhandhabung, kann jedoch Einzelpunktabhängigkeiten schaffen, die anfällig für Versorgungsunterbrechungen sind, was den Wert von Notfallplänen auf Klinik- und Kostenträgerebene unterstreicht. Da Online-Plattformen pädiatrische Unterstützungsdienste verfeinern, entwickelt sich das Gleichgewicht zwischen Komfort und klinischer Aufsicht im Markt für zentrale Pubertas praecox weiter.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 43,11 % am Markt für zentrale Pubertas praecox, unterstützt durch eine breite Deckung in wichtigen Plänen, klare Testkriterien und mehrere langwirksame GnRH-Analoga, die pädiatrischen Endokrinologen zur Verfügung stehen. US-amerikanische Kostenträgerrichtlinien haben akzeptierte Assay-Typen, Schwellenwerte für LH-Ergebnisse und Mengenbeschränkungen festgelegt, die an Dosierungsintervalle angepasst sind, was die Vorhersagbarkeit bei Behandlungsgenehmigungen und -verlängerungen für Familien und Anbieter verbessert. In Kanada erhielt eine Sechs-Monats-Leuprolid-Stärke von 45 mg Ende 2025 die Zulassung, was die Auswahl langwirksamer Optionen in Nordamerika erweitert und die Rolle verlängerter Intervalle in der Routinepraxis im Markt für zentrale Pubertas praecox stärkt. Kliniker reagieren auch auf Sicherheitssignale, die in der Literatur auftauchen, einschließlich einer Metaanalyse, die ein höheres PCOS-Risiko bei behandelten Mädchen im Vergleich zu unbehandelten Kohorten beobachtete, was die Beratungs- und Nachsorgegespräche mit Familien beeinflusst. Das regionale Ökosystem aus Spezialapotheken, Kinderkrankenhäusern und Kostenträger-Formularen unterstützt eine zeitnahe Versorgung, auch wenn das Versorgungsmanagement im Markt für zentrale Pubertas praecox weiterhin wichtig bleibt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 8,24 % von 2026 bis 2031, begünstigt durch zunehmende Diagnosekapazität, wachsende Facharztabdeckung und steigendes Bewusstsein unter Familien, die frühzeitige Interventionen suchen. Eine umfassende Metaanalyse, die Studien aus China, Südkorea und Thailand aggregierte, spiegelte aktive klinische Forschung und eine wachsende Patientenbasis wider, die Versorgungspfade betritt, wobei die Wirksamkeit durch das Alter bei Beginn und die Rechtzeitigkeit der Einleitung beeinflusst wird. Da länger wirkende Formate global skalieren, priorisieren Anbieter im Asien-Pazifik-Raum Dosierungsintervalle, die den Klinikressourcen und Familienpräferenzen entsprechen, was eine stetige Akzeptanz im Markt für zentrale Pubertas praecox unterstützt. Multinationale pädiatrische Studien für jährliches Triptorelin unterstreichen die zunehmende Beteiligung der Region an der Spätphasenentwicklung und signalisieren die Nachfrage nach Verabreichungsmodellen, die Klinikbesuche minimieren und gleichzeitig Suppressionsziele aufrechterhalten. Fortgesetzte Investitionen in Laborinfrastruktur und Telekonsultationsabdeckung werden voraussichtlich Überweisungspfade verbessern und diagnostische Verzögerungen im Markt für zentrale Pubertas praecox reduzieren.

Europa zeigt eine stetige Akzeptanz mit mittlerem einstelligem Wachstum, verankert durch etablierte pädiatrische endokrinologische Zentren, HTA-Prozesse und länderspezifische Erstattungsrahmen, die langwirksame GnRH-Analoga unterstützen. Ipsen berichtete über eine starke Leistung im Jahr 2025 in verschiedenen Therapiebereichen und prognostizierte eine anhaltende Margenstärke im Jahr 2026, was die zugrunde liegende Nachfrage nach Vermögenswerten für seltene Krankheiten und die Fähigkeit zur Aufrechterhaltung der Versorgung in großem Maßstab widerspiegelt. Die Versorgungsüberwachung bleibt ein regionaler Schwerpunkt nach britischen Meldungen über Triptorelin-Depot-Engpässe, die bis Anfang 2026 andauerten, was die Notwendigkeit von Notfallbeständen und alternativen Regimen während eingeschränkter Perioden im Markt für zentrale Pubertas praecox hervorhob. Im Nahen Osten und Afrika sowie in Südamerika entwickelt sich der Zugang von kleineren Basen aus, da Spezialapothekennetzwerke, Diagnosekapazität und öffentliche Kostenträgerdeckung sich mit unterschiedlichen Geschwindigkeiten ausweiten, was den Anteil bescheiden, aber steigend im Markt für zentrale Pubertas praecox hält.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Verabreichungsinnovationen statt auf neue pharmakologische Ziele, da GnRH-Agonisten einen gemeinsamen Mechanismus und vergleichbare Auswirkungen auf die LH-Suppression bei konsistenter Verabreichung teilen. Ende 2025 erhielt eine Sechs-Monats-Leuprolid-Stärke von 45 mg in Kanada die Zulassung, was den Trend zu verlängerten Dosierungsintervallen verstärkt und Entwicklungsstrategien validiert, die sich auf Komfort und Therapietreue konzentrieren. Ein Sechs-Monats-Leuprolid-Mesylat-Kandidat berichtete über Phase-III-Erfolg, während eine jährliche Triptorelin-Formulierung die Phase-III-Einschreibung in den Amerikas abschloss, was die Sponsoren positioniert, um auf einmal oder zweimal jährlichen Plänen im Markt für zentrale Pubertas praecox zu konkurrieren. Endos Ergebnisse für 2024 zeigten Druck auf das Histrelin-Implantat-Geschäft, was mit der Verlagerung weg von chirurgischer Platzierung zugunsten bürobasierter Injektionen im Markt für zentrale Pubertas praecox übereinstimmt.

Ökosystemteilnehmer bereiten sich auch auf potenzielle nadelfreie Optionen vor. Orale GnRH-Antagonisten unterdrücken bereits Gonadotropine bei Erwachsenen, und Sponsoren sammeln weiterhin pharmakokinetische und pädiatrische Verträglichkeitsdaten, die neue Wege eröffnen könnten, wenn Regulierungsbehörden Dosierungsparadigmen für jüngere Patienten akzeptieren. Wenn pädiatrische Zulassungen eintreffen, wird die tägliche Therapietreue zu einem zentralen Bestimmungsfaktor für Ergebnisse, was das Gleichgewicht der Faktoren verändern würde, die Anbieter beim Vergleich von jährlichen oder halbjährlichen Depots mit Tabletten im Markt für zentrale Pubertas praecox abwägen. Parallel dazu hat die Kombinationstherapie mit Wachstumshormon in ausgewählten Fällen zusätzliche Größengewinne gezeigt, obwohl die reale Akzeptanz durch Kosten und Überwachungsanforderungen gedämpft wird.

Kompetenzen bei komplexen Injektabilia werden unter Generika- und Spezialherstellern ausgebaut, wie durch Zulassungen in anderen langwirksamen Depot-Kategorien belegt, die auf einheitlicher Mikrosphärenproduktion beruhen. Eine US-Zulassung im Jahr 2025 für ein langwirksames Risperidon durch einen Generikahersteller zeigte Partikelkontrollkompetenz und eine Plattform für biologisch abbaubare Mikrosphären, was das Potenzial für breiteren Wettbewerb signalisiert, wenn regulatorische Wege und klinische Äquivalenzanforderungen für Depot-GnRH-Analoga klarer werden. Strategische Botschaften von Large-Cap-Incumbents im Jahr 2026 betonen weiterhin Investitionen in F&E-Skalierung und Fertigungsresilienz, was die Versorgungskontinuität und Produktlebenszyklus-Erweiterungen im Markt für zentrale Pubertas praecox unterstützt. Da Unternehmen Intervalllänge, vorhersagbare Suppression und zuverlässige Verabreichung priorisieren, wird der Markt für zentrale Pubertas praecox wahrscheinlich kurzfristig auf Plattformausführung und Zugangserweiterung statt auf neue Mechanismen ausgerichtet bleiben.

Marktführer in der Branche für zentrale Pubertas praecox

Pfizer Inc.

AbbVie Inc.

AstraZeneca plc

Endo Pharmaceuticals Inc.

Ferring Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Foresee Pharmaceuticals gab bekannt, dass seine Phase-III-CASPPIAN-Studie für FP 001 42 mg den primären Wirksamkeitsendpunkt erfüllte, wobei 94 % der CPP-Patienten bei Woche 24 eine Serum-LH-Suppression unter 4 mIU/mL mit P = 0,0005 erreichten, und plant, bis Mitte 2026 einen NDA einzureichen.

- November 2025: Debiopharm schloss die Einschreibung in die Phase-III-LIBELULA-Studie ab, die Debio 4326 evaluiert, eine 12-monatige Formulierung mit verlängerter Freisetzung von Triptorelin für pädiatrisches CPP in den Vereinigten Staaten, Argentinien, Brasilien, Chile und Mexiko, mit einer US-Regulierungseinreichung, die für 2026 angestrebt wird.

- November 2025: AbbVie erhielt die Zulassung von Health Canada für Lupron Depot 45 mg in einem Sechs-Monats-Dosierungsintervall für fortgeschrittenen Prostatakrebs, was die genehmigten Stärken des Produkts erweitert, zu denen auch CPP unter den Indikationen gehört.

- April 2025: Anthem veröffentlichte aktualisierte medizinische Arzneimittel-Klinikkritierien für GnRH-Analoga bei nicht-onkologischen Indikationen, einschließlich CPP, akzeptierte ultrasensitive LH-Assays und richtete Mengenbeschränkungen an Dosierungsintervallen aus.

Umfang des globalen Berichts zum Markt für zentrale Pubertas praecox

| Leuprolid-Acetat |

| Triptorelin |

| Histrelin |

| Nafarelin |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Leuprolid-Acetat | |

| Triptorelin | ||

| Histrelin | ||

| Nafarelin | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für zentrale Pubertas praecox und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für zentrale Pubertas praecox beträgt 1,82 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 2,56 Milliarden USD bei einer CAGR von 7,08 % über 2026–2031 erreichen.

Welche Therapieklasse führt derzeit den Markt für zentrale Pubertas praecox an?

Leuprolid-Acetat führt nach Umsatz mit 45,24 % im Jahr 2025, während Triptorelin die am schnellsten wachsende Klasse bis 2031 ist, da längere Dosierungsintervalle an Bedeutung gewinnen.

Welche Vertriebskanäle expandieren am schnellsten für CPP-Behandlungen?

Online-Spezialapotheken sind der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 7,88 % bis 2031, während Krankenhausapotheken mit 40,12 % im Jahr 2025 den größten Anteil behalten.

Welche Region führt und welche wächst am schnellsten bei CPP?

Nordamerika führt mit 43,11 % im Jahr 2025, und der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 8,24 % bis 2031.

Welche klinischen oder politischen Veränderungen prägen derzeit den Markt für zentrale Pubertas praecox?

Ultrasensitive LH-Assays vereinfachen die Diagnose, und US-amerikanische Kostenträger haben Deckung und Mengenbeschränkungen an langwirksame Dosierungsintervalle angepasst, was einen breiteren Zugang und vorhersagbare Verlängerungen unterstützt.

Welche Pipeline-Fortschritte könnten die Patientenerfahrung bei CPP verändern?

Die bemerkenswertesten Fortschritte sind Sechs-Monats-Depots mit starken LH-Suppressionsdaten und das erste jährliche Triptorelin in Phase III, die zusammen Klinikbesuche reduzieren und die Therapietreue verbessern könnten, wenn Zulassungen gesichert werden.

Seite zuletzt aktualisiert am: