GMP-Protein-E.-coli-Auftragsfertigungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

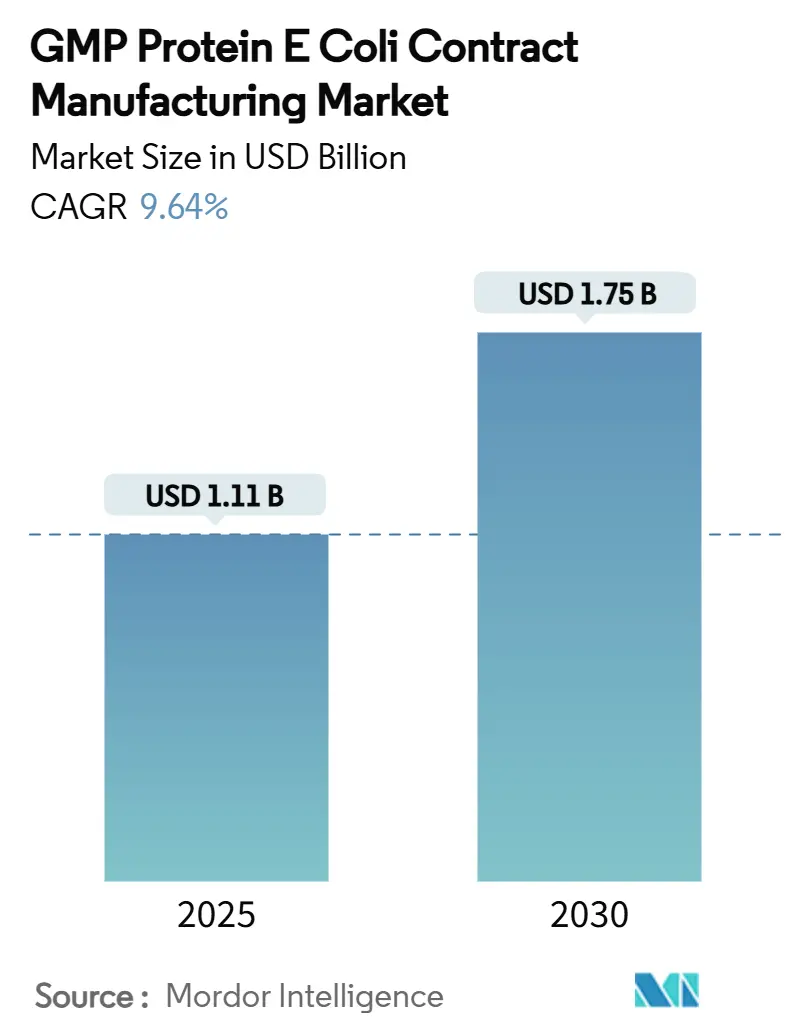

| Marktgröße (2025) | 1.11 Milliarden US-Dollar |

| Marktgröße (2030) | 1.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GMP-Protein-E.-coli-Auftragsfertigungsmarkt – Analyse von Mordor Intelligence

Die Marktgröße des GMP-Protein-E.-coli-Auftragsfertigungsmarkts erreichte im Jahr 2025 einen Wert von 1,11 Milliarden USD und wird voraussichtlich bis 2030 auf 1,75 Milliarden USD steigen, was einer CAGR von 9,64 % entspricht. Der GMP-Protein-E.-coli-Auftragsfertigungsmarkt expandiert, da Arzneimittelsponsoren Escherichia-coli-Plattformen einsetzen, die Zeitpläne verkürzen und Kosten senken, ohne die regulatorische Compliance zu beeinträchtigen. Wachsende Biologika- und Biosimilar-Pipelines, verstärkte Aktivitäten im Bereich seltener Erkrankungen sowie der Outsourcing-Druck kapitalknapper Biotechnologieunternehmen treiben den GMP-Protein-E.-coli-Auftragsfertigungsmarkt weiter voran. Auftragsforschungs- und -fertigungsorganisationen (CDMOs) erweitern ihr Leistungsangebot durch zellfreie Expression, Hochdichtefermentation und Einwegsysteme, während geografische Kapazitätserweiterungen die Versorgungsresilienz sichern. Die Wettbewerbsdifferenzierung hängt von regulatorischen Erfolgsnachweisen, Prozesstechnologie und geografischer Diversifizierung ab.

Wesentliche Erkenntnisse des Berichts

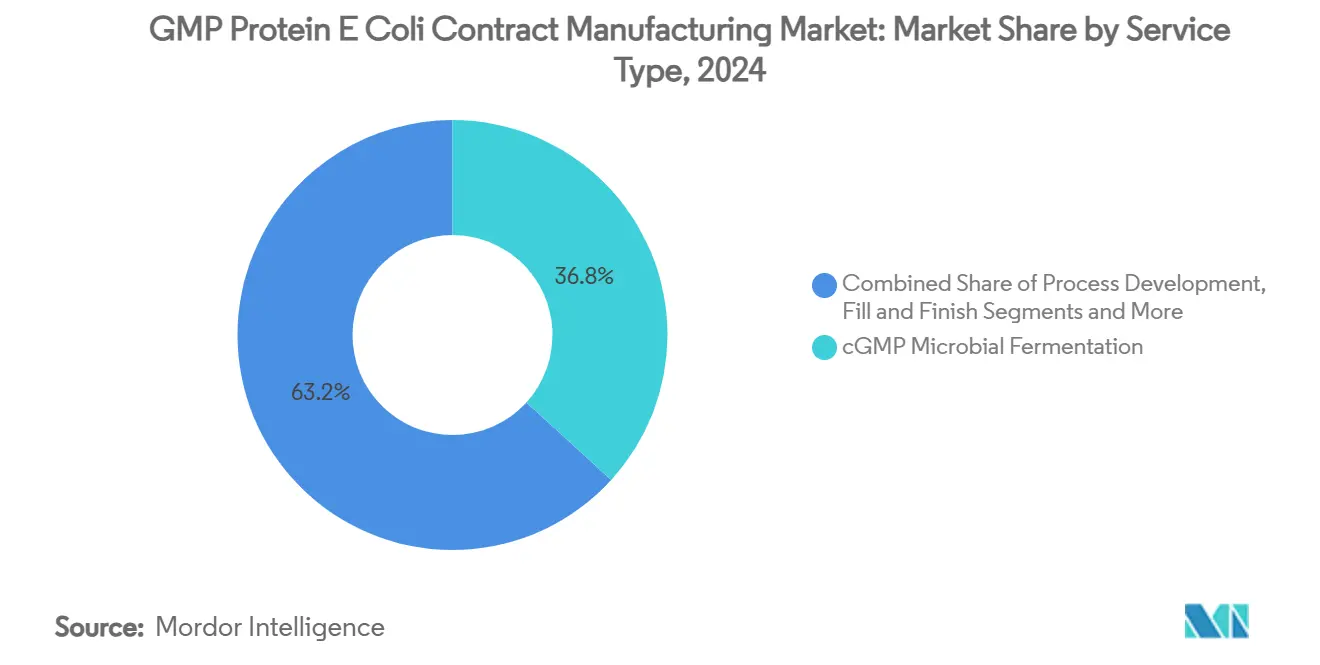

- Nach Servicetyp führte die cGMP-mikrobielle Fermentation im Jahr 2024 mit einem Umsatzanteil von 36,77 %, während zellfreie Proteinsynthesedienste bis 2030 voraussichtlich mit einer CAGR von 13,41 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2024 41,23 % des Umsatzes auf rekombinante therapeutische Proteine, während Antikörperfragmente und scFvs bis 2030 mit einer CAGR von 12,47 % wachsen sollen.

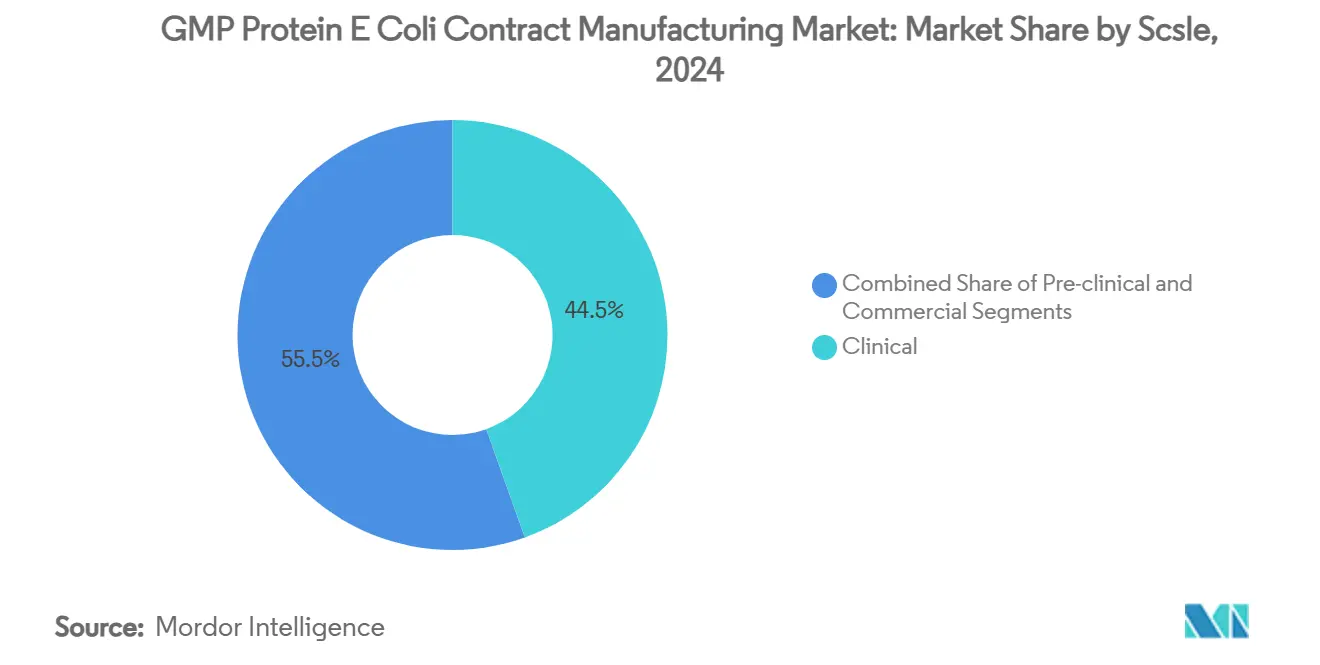

- Nach Maßstab hielt die klinische Produktion im Jahr 2024 einen Umsatzanteil von 44,52 %, und die präklinische Fertigung wird bis 2030 eine CAGR von 12,79 % verzeichnen.

- Nach Endnutzer entfielen im Jahr 2024 49,68 % des Umsatzes auf Pharmaunternehmen, während Biotechnologie-Start-ups bis 2030 voraussichtlich mit einer CAGR von 11,58 % wachsen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 39,58 %, während der asiatisch-pazifische Raum mit einer CAGR von 11,84 % bis 2030 das höchste prognostizierte Wachstum verzeichnet.

Globale Trends und Erkenntnisse im GMP-Protein-E.-coli-Auftragsfertigungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von Biologika und Biosimilars | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Kosten- und Zeiteffizienz von E.-coli-Plattformen | +1.8% | Global; am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Pipeline-Volumina für Arzneimittel gegen seltene Krankheiten | +1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Outsourcing durch kleine und mittelgroße Biotechnologieunternehmen | +1.3% | Global; frühe Akzeptanz in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zellfreie Synthese unter Verwendung von E.-coli-Lysaten | +1.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| GMP-Plasmid-Nachfrage für mRNA-Workflows | +0.9% | Global; Nachfragezentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Biologika und Biosimilars

Patentabläufe für originäre Biologika haben die Biosimilar-Entwicklung intensiviert, und Regulierungsbehörden haben Zulassungswege vereinfacht, was eine anhaltende Nachfrage nach skalierbarer mikrobieller Produktion ankurbelt. E.-coli-Systeme liefern kosteneffiziente, nicht-glykosylierte Therapeutika, die strengen Qualitätsanforderungen entsprechen.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien”, fda.gov Biosimilar-Entwickler wie Valerius Biopharma nutzen optimierte mikrobielle Plattformen durch CDMO-Partnerschaften, um Erschwinglichkeit und Compliance in Einklang zu bringen. Da weitere Blockbuster-Biologika ihren Patentschutz verlieren, profitiert der GMP-Protein-E.-coli-Auftragsfertigungsmarkt von wiederkehrenden Produktionsverträgen.

Kosten- und Zeiteffizienz von E.-coli-Plattformen

Hochzelldichte Fed-Batch-Protokolle erzielen optische Dichten von über 139 in 30-Liter-Fermentern, verkürzen Zykluszeiten auf wenige Tage und minimieren den Kapitaleinsatz.[2]Martin Kangwa, „Hochgradige Fed-Batch-Fermentationsexpression eines technisch entwickelten Staphylokokken-Protein-A-basierten Liganden in E. coli”, amb-express.springeropen.com Einweg-Fermentoren senken die Anlagenkosten weiter und erhöhen die Agilität, was den Anforderungen kleiner Biotechnologieunternehmen an schnelle Iteration entspricht.[3]Nephi Jones, „Einwegverarbeitung für mikrobielle Fermentationen”, BioProcess International, bioprocessintl.com Infolgedessen tendieren Sponsoren zu E.-coli-CDMOs, um Entwicklungszeiträume zu verkürzen und Risikokapital zu schonen.

Anstieg der Pipeline-Volumina für Arzneimittel gegen seltene Krankheiten

Regulatorische Anreize und Marktexklusivität haben Programme für seltene Erkrankungen vorangetrieben, von denen viele kleine Chargen therapeutischer Proteine erfordern, die für die mikrobielle Expression geeignet sind. Spezialisierte Einrichtungen ermöglichen flexible Planung und kleinere Bioreaktoren und schaffen so eine profitable Nische für Anbieter, die sich auf die Produktion von Arzneimitteln gegen seltene Krankheiten konzentrieren.

Outsourcing durch kleine und mittelgroße Biotechnologieunternehmen

Frühphasenunternehmen lagern GMP-Arbeiten zunehmend aus, um Kapitalaufwendungen zu vermeiden und komplexe regulatorische Anforderungen zu bewältigen. Geopolitische Gesetzgebung wie der BIOSECURE Act fördert die Diversifizierung weg von bestimmten Regionen und lenkt Projekte zu CDMOs in den Vereinigten Staaten, Europa und Indien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte posttranslationale Kapazität | -1.4% | Global; am ausgeprägtesten bei komplexen Biologika | Langfristig (≥ 4 Jahre) |

| Regulatorische Hürden bei der Endotoxinkontrolle | -1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Hefe- und zellfreie Systeme | -0.9% | Global; Akzeptanz variiert je nach Region | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Einwegmaterialien | -0.7% | Global; verstärkt bei logistischen Störungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte posttranslationale Kapazität

E. coli verfügt nicht über native Glykosylierung, was seinen Einsatz für komplexe Glykoproteine einschränkt. Obwohl technisch entwickelte Stämme die Faltung verbessern und die Produktion disulfidgebundener Peptide ermöglichen, erhöht die zusätzliche Prozesskomplexität die Kosten. Viele monoklonale Antikörper verbleiben daher in Säugetiersystemen, was den mikrobiellen Anteil bei bestimmten Indikationen begrenzt.

Regulatorische Hürden bei der Endotoxinkontrolle

Strenge Endotoxin-Grenzwerte für Parenteralia erfordern aufwendige Reinigungsverfahren und umfangreiche Validierungen. Fortschrittliche chromatografische Harze und technisch entwickelte Stämme mit niedrigem Endotoxingehalt reduzieren das Risiko, verlängern jedoch die Zeitpläne und erhöhen die Budgets.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Fermentationsdienstleistungen treiben die Marktführerschaft voran

Das cGMP-mikrobielle Fermentationssegment trug im Jahr 2024 36,77 % des Gesamtumsatzes bei und festigt damit seine Rolle als zentraler Werttreiber innerhalb der Marktgröße des GMP-Protein-E.-coli-Auftragsfertigungsmarkts. Erhöhte Ausbeuten durch intensivierte Fed-Batch- und Perfusionsprozesse stärken das Kundenvertrauen und das Margenpotenzial. Die Segmentexpansion profitiert von Investitionen in 2.000-Liter-Einweg-Fermentoren, die Umrüstzeiten verkürzen und Mehrproduktpläne unterstützen, insbesondere für Biosimilar-Programme.

Die zellfreie Proteinsynthese, die heute nur einen Bruchteil der Produktion ausmacht, verzeichnet bis 2030 eine CAGR von 13,41 %, da neuartige Onkologie- und personalisierte Impfstoffe auf Lysat-basierte Formate umsteigen. Prozessentwicklungs-, Reinigungs- und Analysetestdienstleistungen vertiefen die Integration und ermöglichen es CDMOs, End-to-End-Verträge zu gewinnen. Die Nachfrage nach Abfüllung und Endverpackung steigt parallel zu injizierbaren Biologika, und Logistikanbieter ergänzen BDP-konforme Kühlkettenrouten, die die Produktintegrität während der globalen Distribution gewährleisten.

Nach Produkttyp: Therapeutische Proteine behaupten ihre Dominanz

Rekombinante therapeutische Proteine machten im Jahr 2024 41,23 % des Umsatzes aus, gestützt durch Insulinanaloga, Wachstumsfaktoren und Zytokine. Ihre regulatorische Reife vereinfacht die Skalierung und sichert einen stetigen Projektzufluss. Der Marktanteil des GMP-Protein-E.-coli-Auftragsfertigungsmarkts für Antikörperfragmente und scFvs wächst am schnellsten, unterstützt durch geringere Molekulargewichte, die mit mikrobiellen Wirten kompatibel sind und eine tiefere Tumorpenetration ermöglichen.

Impfstoffe und Antigene bleiben nach den öffentlichen Investitionen der Pandemiezeit ein attraktives Segment, während Enzyme und Zytokine weiterhin sowohl therapeutischen als auch industriellen Zwecken dienen. Die Peptid- und Hormonproduktion steigt, da technisch entwickelte Stämme die korrekte Disulfidpaarung ermöglichen und die Anwendbarkeit von E. coli auf komplexe Hormonanaloga erweitern.

Nach Maßstab: Klinische Produktion führt die Marktsegmente an

Die klinische Produktion erzielte im Jahr 2024 einen Umsatzanteil von 44,52 %, was den Stellenwert unterstreicht, den Sponsoren in der Spätphase auf Zuverlässigkeit und regulatorische Konformität legen. Die Marktgröße des GMP-Protein-E.-coli-Auftragsfertigungsmarkts für klinische Versorgung steigt, da Phase-III-Pipelines expandieren und Konzepte der kontinuierlichen Fertigung die Kosten pro Gramm senken.

Präklinische Chargen verzeichnen eine CAGR von 12,79 %, da risikokapitalfinanzierte Start-ups auf virtuelle Geschäftsmodelle setzen und alle Labor- und Pilotarbeiten auslagern. Die kommerzielle Fertigung bleibt trotz geringerer absoluter Projektzahlen aufgrund mehrjähriger Liefervereinbarungen, die durch Lebenszyklusmanagementaktivitäten unterstützt werden, die lukrativste pro Programm.

Nach Endnutzer: Pharmaunternehmen treiben die Nachfrage an

Pharmaunternehmen machten im Jahr 2024 49,68 % der Abrechnungen aus und nutzen externe Kapazitäten zur Risikoabsicherung und zur Vermeidung von Anlagevermögensbelastungen. Etablierte Qualitätssysteme und globale Vertriebsrechte machen große Pharmaunternehmen zu Ankerkunden für CDMOs.

Biotechnologie-Start-ups verzeichnen mit einer CAGR von 11,58 % das höchste Wachstum, was rekordverdächtigen Risikokapitalzyklen entspricht. Akademische Institute nutzen Pilotmaßstabseinrichtungen für Proof-of-Concept-Moleküle, während Diagnostikunternehmen die Nachfrage durch Outsourcing der Antigen- und Enzymproduktion für die Kitherstellung ausweiten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 39,58 % des globalen Umsatzes, angetrieben durch ein dichtes Netzwerk von Biopharma-Clustern, ausgereifte regulatorische Leitlinien und jüngste Kapazitätserweiterungen wie Lonzas Akquisition von 330.000 Litern in Vacaville. Die Region priorisiert fortschrittliche Fertigung durch das Technologiebezeichnungsprogramm der US-amerikanischen Behörde für Lebens- und Arzneimittel und ermutigt CDMOs, Automatisierung und kontinuierliche Verarbeitung zu integrieren. Während Lieferkettenunterbrechungen die Inputkosten erhöhen, gleichen nordamerikanische Anbieter das Risiko durch Mehrstandortredundanz und strategische Sicherheitsbestände aus.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,84 % bis 2030 den schnellsten Aufstieg. Der chinesische Marktführer WuXi Biologics hat mikrobielle Kapazitäten in Massachusetts und China ausgebaut, was globale Ambitionen trotz geopolitischer Beobachtung widerspiegelt. Indische CDMOs gewinnen umgeleitete Projekte, da Sponsoren die Abhängigkeit von einzelnen Ländern diversifizieren, unterstützt durch wettbewerbsfähige Arbeitskosten und verbesserte regulatorische Rahmenbedingungen. Regionale Regierungen werben aktiv um Biologika-Investitionen und bieten Steueranreize sowie beschleunigte Grundstücksgenehmigungen, die den Bau von Anlagen weiter beschleunigen.

Europa bleibt stabil, gestützt durch harmonisierte EMA-Standards und langjährige mikrobielle Expertise. FUJIFILM Diosynth hat die Fermentationskapazität an seinem britischen Standort verdreifacht, was das Vertrauen in die regionale Nachfrage signalisiert. Nachhaltigkeitsvorschriften treiben die Einführung energieeffizienter Einwegsysteme voran; hohe Energiekosten zwingen jedoch zu einem Fokus auf hochwertige Nischenprodukte, bei denen der europäische Reputationsvorteil Premiumpreise rechtfertigt. Osteuropäische Staaten ziehen zunehmend Greenfield-Bioproduktionsanlagen an, da sie niedrigere Arbeitskosten mit EU-regulatorischer Abdeckung verbinden und so das breitere europäische Kostenprofil ausbalancieren.

Wettbewerbslandschaft

Der GMP-Protein-E.-coli-Auftragsfertigungsmarkt weist eine moderate Konzentration auf. Lonza, Boehringer Ingelheim BioXcellence, Fujifilm Diosynth, WuXi Biologics und Samsung Biologics bilden die Spitzengruppe, gestützt durch multikontinentale Einrichtungen und umfangreiche regulatorische Dossiers. Die zellfreien Errungenschaften von Sutro Biopharma haben einen Innovationsschwenk demonstriert, den Wettbewerber nun verfolgen.

Strategische Kooperationen nehmen zu: Lonza lizenziert Plasmidtechnologien zur Ergänzung von Proteindienstleistungen, Aldevron kooperiert mit Acuitas für Synergien bei Lipid-Nanopartikeln, und KBI Biopharma verbündet sich mit Argonaut für integrierte Abfüllung und Endverpackung. Die Kapitalmärkte bestätigen die Aussichten des Sektors, da Private Equity Avid Bioservices für 1,1 Milliarden USD übernimmt und damit den Appetit auf Vermögenswerte mit mikrobieller Tiefe unterstreicht.

Prozessdigitalisierung und fortschrittliche Steuerungssysteme trennen Marktführer weiter von Nachzüglern. Kontinuierliche Echtzeitanalytik ermöglicht autonome Betriebsabläufe, die Ausbeuten steigern und Abweichungen reduzieren. Akteure, die in der Lage sind, die Volatilität bei Einwegkomponenten zu absorbieren und redundante Lieferanten zu implementieren, gewinnen bei anhaltenden Versorgungsengpässen einen Reputationsvorteil.

Marktführer im GMP-Protein-E.-coli-Auftragsfertigungsbereich

Lonza

Boehringer Ingelheim

Fujifilm

AGC Biologics

Wuxi Biologics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: WuXi Biologics hat EffiX eingeführt, ein proprietäres E.-coli-Expressionssystem für die Herstellung rekombinanter Proteine mit hoher Ausbeute.

- Januar 2025: Sutro Biopharma und Boehringer Ingelheim BioXcellence haben die GMP-Produktion von Luveltamab Tazevibulin im kommerziellen Maßstab unter Verwendung zellfreier Technologie erreicht.

- März 2024: Xpress Biologics hat die GMP-Zertifizierung für die Herstellung rekombinanter Proteine an seinem Standort in Belgien erhalten.

Globaler Berichtsumfang des GMP-Protein-E.-coli-Auftragsfertigungsmarkts

| Prozessentwicklung |

| cGMP-mikrobielle Fermentation |

| Reinigungsverarbeitung |

| Analytik und QC-Tests |

| Abfüllung und Endverpackung |

| Verpackung und Logistik |

| Rekombinante therapeutische Proteine |

| Impfstoffe und Antigene |

| Enzyme und Zytokine |

| Antikörperfragmente und ScFvs |

| Peptide und Hormone |

| Präklinisch |

| Klinisch |

| Kommerziell |

| Pharmaunternehmen |

| Biotechnologie-Start-ups |

| Akademische und Forschungsinstitute |

| Diagnostikunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Prozessentwicklung | |

| cGMP-mikrobielle Fermentation | ||

| Reinigungsverarbeitung | ||

| Analytik und QC-Tests | ||

| Abfüllung und Endverpackung | ||

| Verpackung und Logistik | ||

| Nach Produkttyp | Rekombinante therapeutische Proteine | |

| Impfstoffe und Antigene | ||

| Enzyme und Zytokine | ||

| Antikörperfragmente und ScFvs | ||

| Peptide und Hormone | ||

| Nach Maßstab | Präklinisch | |

| Klinisch | ||

| Kommerziell | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologie-Start-ups | ||

| Akademische und Forschungsinstitute | ||

| Diagnostikunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GMP-Protein-E.-coli-Auftragsfertigungsmarkts?

Der Markt wird im Jahr 2025 auf 1,11 Milliarden USD geschätzt.

Wie schnell wächst der Sektor?

Es wird prognostiziert, dass er zwischen 2025 und 2030 eine CAGR von 9,64 % verzeichnen wird.

Welches Servicesegment führt beim Umsatz?

Die cGMP-mikrobielle Fermentation hält im Jahr 2024 einen Umsatzanteil von 36,77 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 11,84 % expandieren.

Warum bevorzugen Start-ups Outsourcing?

Outsourcing vermeidet hohe Kapitalinvestitionen und vereinfacht die regulatorische Komplexität, sodass sich Start-ups auf Forschung und Entwicklung konzentrieren können.

Seite zuletzt aktualisiert am: