Carbon Accounting Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 29.82 Milliarden US-Dollar |

| Marktgröße (2031) | 97.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Carbon Accounting Marktanalyse von Mordor Intelligence

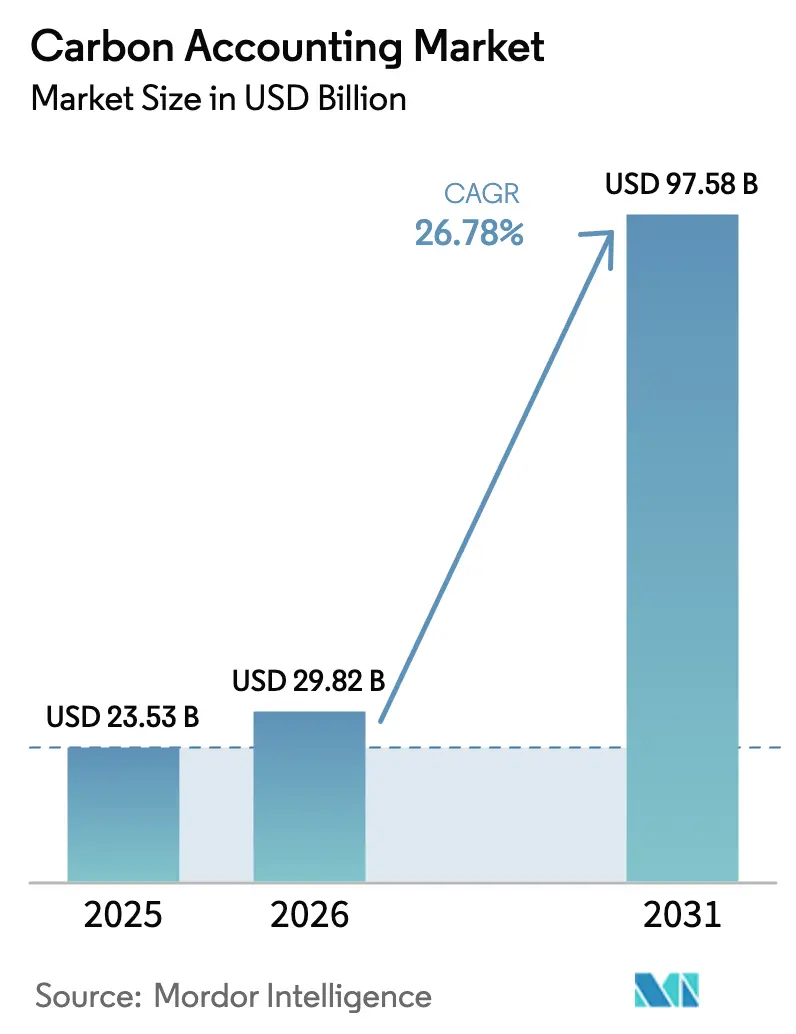

Die Größe des Carbon Accounting Marktes wird voraussichtlich von 23,53 Milliarden USD im Jahr 2025 auf 29,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 97,58 Milliarden USD bei einer CAGR von 26,78 % im Zeitraum 2026–2031 erreichen.

Die starke Dynamik ergibt sich aus obligatorischen Vorschriften zur Klimaberichterstattung, nachhaltigkeitsbezogenen Finanzierungsklauseln, die Kreditkosten an Emissionsleistung knüpfen, sowie der raschen Einführung von Cloud-Computing, das eine detaillierte Datenerfassung in Enterprise-Resource-Planning (ERP)- und Product-Lifecycle-Management (PLM)-Systeme einbettet. Konvergierende Rahmenwerke wie die EU-Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung (CSRD), die Klimaregel der US-amerikanischen Börsenaufsichtsbehörde (SEC) und die IFRS-Nachhaltigkeitsstandards veranlassen Organisationen dazu, ihre separaten Berichterstattungsabläufe in einer einzigen Plattform zu konsolidieren. Die Blockchain-gestützte Tokenisierung von Kohlenstoffgutschriften begegnet seit Langem bestehenden Transparenzbedenken, während Engines auf Basis künstlicher Intelligenz die Datenerfassung über Scope-1-3-Kategorien automatisieren, wodurch manuelle Aufwände und Prüfungsrisiken reduziert werden. Infolgedessen behandeln immer mehr Chief Financial Officers Emissionsverbindlichkeiten als Bilanzposten, der den Zugang des Carbon Accounting Marktes zu Kapital direkt beeinflusst.

Wichtigste Erkenntnisse des Berichts

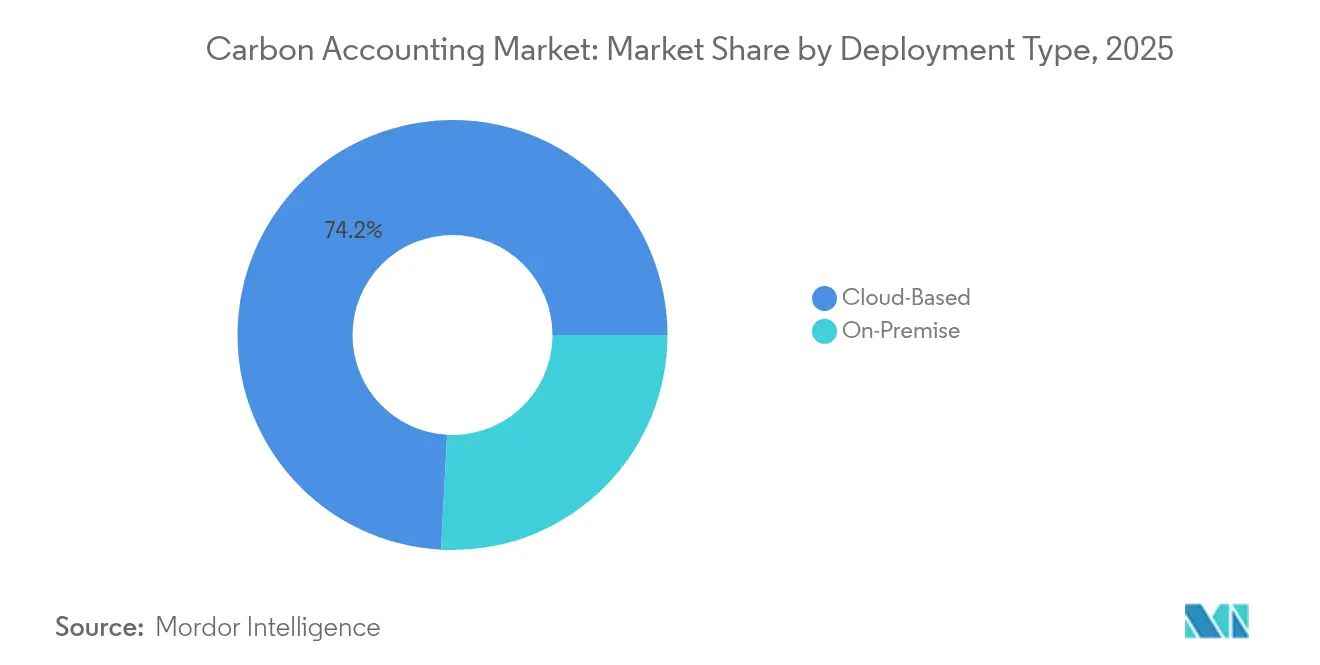

- Nach Bereitstellungstyp entfielen im Jahr 2025 74,15 % des Umsatzes auf Cloud-Lösungen, die bis 2031 voraussichtlich mit einer CAGR von 28,03 % wachsen werden.

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 71,70 % am Umsatz, während Dienstleistungen für die schnellste CAGR von 31,1 % bis 2031 positioniert sind.

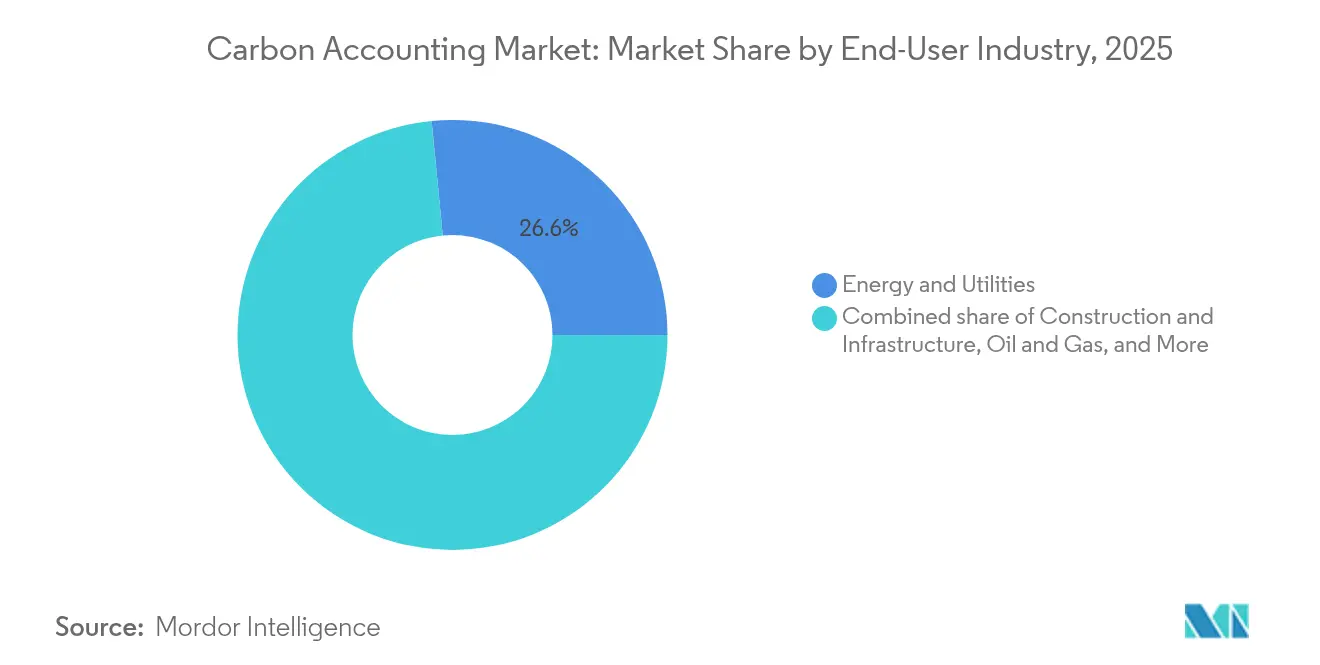

- Nach Endnutzerbranche führte Energie und Versorgungsunternehmen mit einem Umsatzanteil von 26,55 % im Jahr 2025; Bau und Infrastruktur wird voraussichtlich mit einer CAGR von 30,4 % bis 2031 wachsen.

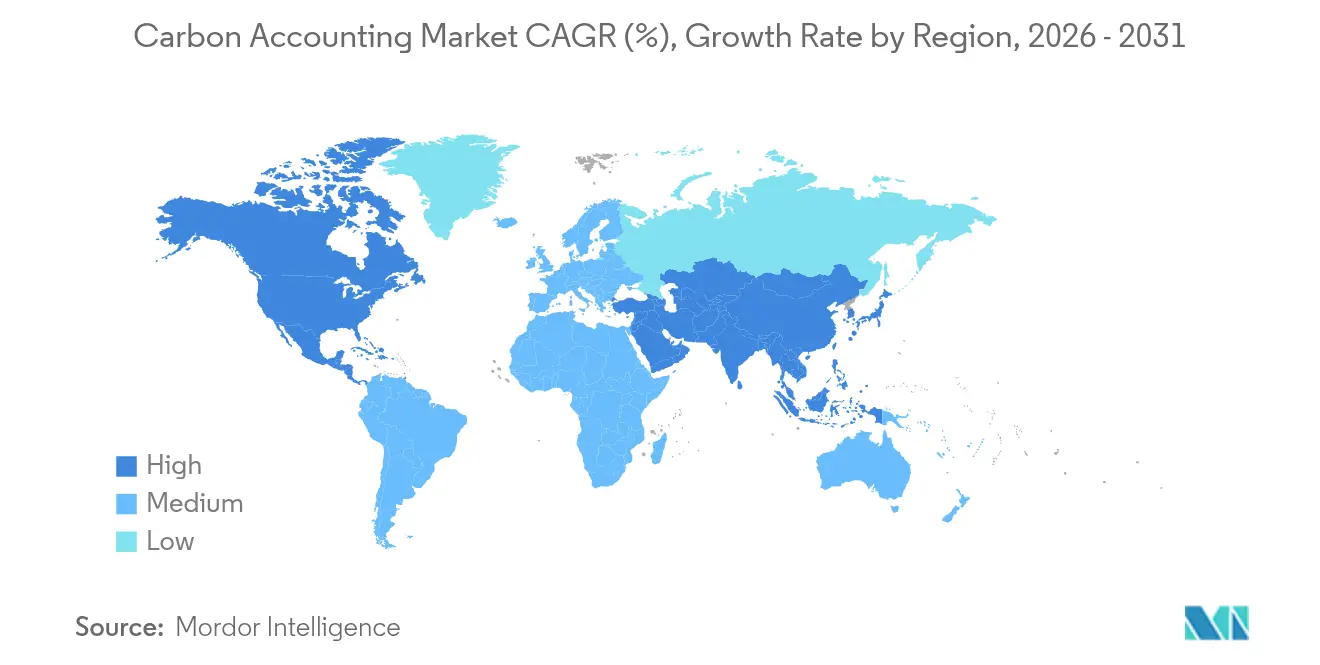

- Nach Geografie entfielen auf Nordamerika 36,05 % des Umsatzes im Jahr 2025, während die Region Asien-Pazifik mit der höchsten CAGR von 29,6 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Carbon Accounting Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Boom bei unternehmensgebundener Nachhaltigkeitsfinanzierung | 6.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung globaler Offenlegungspflichten (CSRD, SEC, IFRS-S) | 8.10% | EU-Kernmarkt, Ausweitung auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Scope-3-Datenwerkzeuge, eingebettet in ERP- und PLM-Stacks | 4.70% | Global, angeführt von der Unternehmenseinführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Cloud-first-SaaS-Bereitstellungen in Carbon-Software | 3.90% | Global, beschleunigt in den Schwellenmärkten Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Tokenisierung von Kohlenstoffgutschriften zur Ermöglichung prüfbarer Echtzeit-Ledger | 2.80% | Global, mit Pilotimplementierungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| EU-Digitaler Produktpass zwingt zur Kohlenstoffnachverfolgung auf SKU-Ebene | 1.60% | EU obligatorisch, freiwillige Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei unternehmensgebundener Nachhaltigkeitsfinanzierung

Nachhaltigkeitsgebundene Darlehen und Anleihen übersteigen nunmehr ein ausstehendes Volumen von 500 Milliarden USD, und Kreditnehmer müssen Emissionsleistungs-Meilensteine verfolgen, um Kuponabsenkungsanreize zu erhalten. Banken betten daher strenge Kohlenstoffkennzahlen in Kreditvereinbarungen ein, was Treasury-Teams dazu veranlasst, Echtzeit-Dashboards zu integrieren, anstatt sich auf Jahresend-Tabellenkalkulationen zu verlassen. Diese Neuausrichtung stuft Emissionen als Kapitalkosten ein und erhebt den Carbon Accounting Markt von einem Compliance-Werkzeug zu einem finanzierungskritischen System. Plattformen, die in der Lage sind, prüfbare Daten direkt in Treasury-Risikomaschinen einzuspeisen, erhalten den Vorzug. Finanzinstitute nutzen zudem Blockchain-Register, um die Herkunft von Kohlenstoffgutschriften zu verifizieren, wodurch eine zusätzliche Nachfrage nach sicheren Ledger-Integrationen entsteht.

Ausweitung globaler Offenlegungspflichten treibt Marktbeschleunigung voran

Die CSRD verpflichtet mehr als 50.000 Unternehmen, darunter 10.000 Nicht-EU-Konzerne, zur Veröffentlichung von durch Dritte bestätigten Scope-1-3-Inventaren. Parallele SEC- und IFRS-Regelungen zementieren einen dreiregionalen Compliance-Perimeter, den kaum ein börsennotiertes Unternehmen ignorieren kann.[1]Arbor, Was ist die EU-CSRD? Der ultimative Leitfaden 2025 für Carbon Accounting,

arbor.eco Im Gegensatz zu früheren freiwilligen Rahmenwerken sehen diese Vorschriften Bußgelder, zivilrechtliche Haftung und in Frankreich sogar strafrechtliche Sanktionen bei falschen Angaben vor. Unternehmen ersetzen daher fragmentierte Tabellenkalkulationen durch einheitliche Plattformen, die identische Datensätze über mehrere Jurisdiktionen hinweg darstellen können. Bei der Anbieterauswahl werden Lösungen bevorzugt, die vorkonfigurierte Vorlagen für CSRD, SEC und IFRS bieten, anstatt separate Module.

Unternehmensweite Scope-3-Datenintegration transformiert die Lieferkettentransparenz

Die Einbettung von Emissionsrechnern in ERP-Transaktionszeilen ermöglicht Echtzeit-Lieferanten-Fußabdrücke auf Bestellebene und bietet einen umfassenden Überblick über die Umweltauswirkungen. SAP Green Ledger und Microsoft Cloud for Sustainability zeigen, wie Kohlenstoffkosten nun neben Finanzkosten in Managementberichten integriert werden.[2]SAP, Carbon Accounting Software | Kohlenstoffemissionen verwalten,

sap.com Diese Transparenz adressiert die 70–90 % der Gesamtemissionen, die häufig in vorgelagerten Stufen verborgen sind. Automatisierte Lieferantenportale erheben Aktivitätsdaten und wenden branchenspezifische Emissionsfaktoren an, um Primärwerte abzuleiten, wodurch die Abhängigkeit von generischen Näherungswerten verringert wird. Da die Wertschöpfungskettentransparenz zunimmt, können Beschaffungsteams die CO₂-Bepreisung in Beschaffungsentscheidungen einfließen lassen und dadurch Dekarbonisierungsanreize für Lieferanten schärfen.

Rasche Cloud-first-SaaS-Bereitstellungen ermöglichen skalierbare Implementierung

Ein Cloud-Mietverhältnis vermeidet die Investitionsausgaben für On-Premise-Server und ermöglicht eine sofortige geografische Bereitstellung, was für Unternehmen mit mehreren Standorten, die ihre Berichterstattungsgrenzen ausweiten, entscheidend ist. Abonnementpreise richten sich nach Kosten und Nutzung und machen Machbarkeits-Pilotprojekte risikoarm. Anbieter bündeln API-Konnektoren für IoT-Zähler, Versorgungsfeeds und Logistikdaten, sodass Kunden hochfrequente Datensätze aufnehmen können, ohne individuelle Programmierung zu benötigen. KI-Plug-ins scannen eingehende Daten auf Ausreißer und markieren Anomalien, bevor Prüffenster geöffnet werden. Diese Benutzerfreundlichkeitsgewinne unterstützen die CAGR von 28,9 % des Carbon Accounting Marktes innerhalb der SaaS-Kanäle.[3]Persefoni, Persefoni Preisgestaltung: Kostenlose Carbon Accounting & Fortgeschrittene Klimalösungen,

persefoni.com

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Hohe Datenqualitäts- und Methodenkomplexität für mehrstufige Lieferketten | -4.30% | Global, besonders ausgeprägt in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anfängliche Software- und Change-Management-Kosten für KMU | -3.10% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Wettbewerbsrechtliche Bedenken von Lieferanten beim Scope-3-Datenaustausch | -2.70% | Regulatorischer Fokus in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regelungen zwischen freiwilligen und Compliance-Kohlenstoffmärkten | -1.90% | Global, mit regionalen Unterschieden in der Marktreife | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datenqualitäts- und Methodenkomplexität hemmt die mehrstufige Lieferkettenverfolgung

Hersteller, die Komponenten über fünf oder mehr Wertschöpfungsstufen beziehen, haben Schwierigkeiten, primäre Emissionswerte von kleinen Lieferanten zu erhalten, denen messungsgradige Instrumentierung fehlt. Wenn Lieferanten auf Branchendurchschnittswerte zurückgreifen, verlieren Inventare an Präzision und werden weniger prüfbereit. Abweichende Lebenszyklusanalysemethoden verzerren die Vergleichbarkeit weiter und zwingen Unternehmen, mehrere Berechnungsmaschinen zu unterhalten. Diese Inkonsistenzen verlangsamen die Durchdringung des Carbon Accounting Marktes in schwere Fertigungssegmente, da Käufer zögern, Scope-3-Zahlen zu behaupten, die sie nicht verifizieren können.[4]Food Logistics, Scope-3-Emissionen bleiben für viele Lieferkettenunternehmen eine Hürde: Studie,

foodlogistics.com

Anfängliche Software- und Change-Management-Kosten schaffen Einführungsbarrieren für KMU

Jährliche Plattform-Abonnements, Implementierungsberatung und Mitarbeiterschulungen können bei mittelgroßen Unternehmen 200.000 USD überschreiten – Ausgaben, die ihrem gesamten Nachhaltigkeitsbudget gleichkommen. Viele Kleinhändler bleiben daher außerhalb formeller Offenlegungsregime und schaffen Datenlücken für vorgelagerte Kunden. Freemium-Rechner bieten einen Ausgangspunkt, aber die Interpretation der Ergebnisse und die Erstellung von Reduktions-Fahrplänen erfordern weiterhin Fachkenntnisse. Bis vereinfachte Onboarding-Pakete verfügbar werden, wird die Einführung bei KMU zurückbleiben und das Wachstumspotenzial einiger Anbieter möglicherweise begrenzen.[5]British Business Bank, Kleinere Unternehmen und der Übergang zur Netto-Null,

british-business-bank.co.uk

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt die Unternehmenseinführung

Cloud-Bereitstellungen generierten 74,15 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 28,03 % bis 2031 wachsen, während On-Premise-Installationen in absoluten Zahlen voraussichtlich zurückgehen werden. Diese Dynamik spiegelt die multinationale Nachfrage nach Zero-Footprint-Rollouts wider, die Hunderte von Standorten ohne lokale Server-Builds verbinden. Eine einzige mandantenfähige Instanz ermöglicht es der Zentrale, die Emissionen globaler Standorte nächtlich zu verfolgen und damit die Governance über Jurisdiktionen hinweg zu straffen. Unterdessen erhalten Datensouveränitätsregeln in Versorgungsunternehmen und der Verteidigungsindustrie eine Nische für hybride Cluster aufrecht, aber die Carbon Accounting Marktgröße, die durch öffentliche Cloud-Umgebungen fließt, übertrifft bereits Legacy-Installationen und vergrößert den Abstand quartalsweise.

Die Cloud-Präferenz erschließt auch Mikrodienste, die Telemetriedaten von industriellen IoT-Gateways aufnehmen. KI-Engines, die innerhalb von Hyperscale-Latenzumgebungen operieren, führen Echtzeit-Wesentlichkeitsprüfungen durch und bewerten, ob Verbrauchsabweichungen eine Untersuchung rechtfertigen. Eine solche Funktionalität würde On-Premise-CPU-Budgets belasten. Infolgedessen wechselten mehrere Öl- und Gas-Konzerne von proprietären Entwicklungen zu verwalteten SaaS-Lösungen, da sie im ersten Jahr Einsparungen bei Wartungskosten und Prüfungszykluszeiten verzeichneten. Diese Verlagerung unterstreicht, warum die Cloud das de-facto-Fundament für Workflows der nächsten Generation im Carbon Accounting Markt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Wachstum der Dienstleistungen übertrifft Software angesichts zunehmender Implementierungskomplexität

Softwarelizenzen machten 71,70 % des Umsatzes im Jahr 2025 aus; verwaltete und professionelle Dienstleistungen wachsen jedoch schneller mit einer CAGR von 31,1 %, da Unternehmen interne Kohlenstoffwissenschaftler fehlen. Berater migrieren Tausende von Versorgungsrechnungen, konfigurieren Emissionsfaktorbibliotheken und schulen Geschäftsanwender in der Abweichungsanalyse. Parallel dazu verlangen Prüfer Drittverifizierungen, so dass Dienstleister Sicherungsbereitschaft mit laufenden Datenqualitätsprüfungen bündeln. Infolgedessen wird die Carbon Accounting Marktgröße im Zusammenhang mit Dienstleistungsverträgen bis 2031 voraussichtlich fast verdreifacht und die Wissenslücke geschlossen, die einige Unternehmen daran hindert, diese Plattformen selbst zu betreiben.

Das Dienstleistungswachstum spiegelt auch den Anstieg bei der Erweiterung der Scope-3-Grenzen wider. Programme zur Einbindung der Wertschöpfungskette erfordern mehrsprachige Öffentlichkeitsarbeit, maßgeschneiderte Umfragevorlagen und Geheimhaltungsvereinbarungen – alles Aufgaben, die in der Regel ausgelagert werden. Anbieter, die Software mit erstklassigem Onboarding kombinieren, differenzieren sich und stärken ein Lösungs-plus-Dienstleistungs-Paradigma innerhalb des Carbon Accounting Marktes.

Nach Endnutzerbranche: Bau entwickelt sich zum am schnellsten wachsenden Segment

Energie und Versorgungsunternehmen entfallen weiterhin 26,55 % der Ausgaben im Jahr 2025, da direkte Verbrennungsemissionen regulatorische Aufmerksamkeit auf sich ziehen. Dennoch wird Bau und Infrastruktur bis 2031 eine CAGR von 30,4 % verzeichnen, da Zertifizierungen für grünes Bauen eingebettete CO₂-Obergrenzen durchsetzen. Projektinhaber bestehen nun auf Ausschreibungsantworten, die den Materialienfußabdruck quantifizieren, und veranlassen Auftragnehmer dazu, Messwerkzeuge in jedem Projekt einzubetten. Der Carbon Accounting Marktanteil in Verbindung mit dem Bau wächst daher schneller als in jedem anderen vertikalen Markt.

Andernorts nutzen Lebensmittel- und Getränkemarken landwirtschaftliche Lebenszyklusmodelle, um das Sequestrierungspotenzial von Böden zu quantifizieren, während Telekommunikationsanbieter Kohlenstoffanalytik einsetzen, um die Energieintensität ihres Netzes zu optimieren. Finanzinstitute integrieren portfolioweite Dashboards für finanzierte Emissionen und verdeutlichen damit, wie die Carbon Accounting Branche nun sowohl operative als auch investitionsbezogene Risiken adressiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug mit 36,05 % den größten Anteil zum Umsatz im Jahr 2025 bei, was größtenteils auf frühe freiwillige Offenlegungen und ausgereifte Kapitalmärkte zurückzuführen ist, die Dekarbonisierungsrisiken einpreisen. Große Technologiekonzerne liefern eingebettete Toolkits, und ein Venture-Kapital-Umfeld beschleunigt Produktinnovationen. Obwohl die SEC-Klimaregel noch einer gerichtlichen Überprüfung unterliegt, richten sich viele Emittenten weiterhin freiwillig an bestehenden Standards aus, um Anlegeraktivismus zuvorzukommen. Inländische Kohlenstoffregister und Programme für Zertifikate erneuerbarer Energien fördern die Plattformnachfrage bei Unternehmenskäufern von Stromabnahmeverträgen zusätzlich.

Asien-Pazifik ist das am schnellsten wachsende Territorium und expandiert mit einer CAGR von 29,6 % bis 2031. Chinas nationales Emissionshandelssystem umfasst mehr als 4 Milliarden Tonnen CO₂ und verpflichtet Industrieanlagen zur Überwachung standortbezogener Basiswerte. Singapur, Japan und Australien haben detaillierte Offenlegungsvorschriften eingeführt, die sich auf regionale Lieferketten auswirken. Elektronik- und Textilexporteure sehen sich nun Käuferprüfungen gegenüber, die die Kohlenstoffintensität ihrer Produkte bewerten, und treiben den Carbon Accounting Markt tiefer in Lieferantenstufen. Lokale Software-Start-ups arbeiten mit globalen Anbietern zusammen, um Faktorenbibliotheken und Sprachpakete zu lokalisieren und Einführungshürden in diversen Fertigungsclustern zu senken.

Europas Entwicklung ist fast vollständig mit der Einführung der CSRD verknüpft. Vierzig Prozent der Mitgliedstaaten haben die Richtlinie umgesetzt, während die übrigen Gesetze ausarbeiten, die doppelte Wesentlichkeit und Prüfung verbindlich vorschreiben. Unternehmen müssen daher die Emissionserfassung in ihre konsolidierten Bücher integrieren, was der Strenge von Finanzabschlüssen entspricht. Es wird erwartet, dass der EU-Digitale Produktpass die Nachfrage nach SKU-Ebenen-Rückverfolgbarkeit in den Sektoren Automobil, Haushaltsgeräte und Mode verstärken wird. Infolgedessen suchen europäische Unternehmen zunehmend nach Plattformen, die sich in bestehende PLM- und ERP-Suiten integrieren lassen, anstatt eigenständige Dashboards zu verwenden.

Wettbewerbslandschaft

Der Carbon Accounting Markt balanciert breit aufgestellte Enterprise-Software-Anbieter gegen spezialisierte Einzelanbieter. SAP, Microsoft, IBM und Salesforce erweitern ihre ERP- oder CRM-Fußabdrücke um native Kohlenstoffmodule und bieten nahtloses Single Sign-on sowie einheitliche Stammdaten-Governance. Umgekehrt priorisieren Spezialisten wie Persefoni, Watershed, Normative, Greenly und CarbonChain Tiefe, indem sie granulare Emissionsfaktor-Engines, maschinelles Lernen zur Anomalieerkennung und schnelle Lieferanten-Onboarding-Assistenten bereitstellen. Unternehmenskunden wägen Integrationskomfort gegen analytische Raffinesse ab und wählen häufig Dual-Track-Strategien, bei denen ein Spezialist detaillierte Emissionen in die übergeordnete Suite zur Offenlegungskonsolidierung einspeist.

Fusionen und Übernahmen konsolidieren den Markt weiter. Workiva erwarb und integrierte „Sustain.Life” in seine Reporting-Cloud, Normative kaufte Eivee für Beschaffungsintelligenz, und Watershed arbeitete mit KPMG zusammen, um prüfbereite Vorlagen zu skalieren. Finanzierungsströme bleiben stark: Greenly sammelte 52 Millionen USD ein, und Persefoni sicherte sich 23 Millionen USD zur weiteren Entwicklung seiner KI-Funktionen. Der Wettbewerbsvorteil verlagert sich zunehmend auf automatisierte Scope-3-Aufnahme, Blockchain-Gutschrif-Rückverfolgbarkeit und prädiktive Dekarbonisierungs-Szenariomodellierung. Anbieter, die diese Differenzierungsmerkmale mit Low-Code-Konfiguration bündeln, dürften überproportionale Anteile des Carbon Accounting Marktes gewinnen.

Führende Unternehmen der Carbon Accounting Branche

Microsoft (Cloud for Sustainability)

SAP

IBM Envizi

Persefoni

Sphera

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Epicor führte Carbon Cost Rollup ein, um CO₂ als operative Währung in ERP-Fertigungszeilen einzubetten.

- März 2025: Persefoni sammelte 23 Millionen USD ein, um KI-gestützte Scope-3- und Lieferanteneinbindungsmodule zu erweitern.

- Februar 2025: Zefiro Methane Corp. schloss sich mit Fiùtur zusammen, um die Transparenz bei der Gutschriftsausstellung zu erhöhen.

- Januar 2025: Gravity schloss eine Series-A-Finanzierungsrunde über 13 Millionen USD ab, um die Echtzeit-Emissionsüberwachung über mehrere Jurisdiktionen hinweg zu verbessern.

Umfang des globalen Carbon Accounting Marktberichts

| Cloud-basiert |

| On-Premise |

| Software-Plattformen |

| Dienstleistungen |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Bau und Infrastruktur |

| Telekommunikation |

| Lebensmittel und Getränke |

| Andere Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Bereitstellungstyp | Cloud-basiert | |

| On-Premise | ||

| Nach Komponente | Software-Plattformen | |

| Dienstleistungen | ||

| Nach Endnutzerbranche | Energie und Versorgungsunternehmen | |

| Öl und Gas | ||

| Bau und Infrastruktur | ||

| Telekommunikation | ||

| Lebensmittel und Getränke | ||

| Andere Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Carbon Accounting Markt im Jahr 2031 erreichen?

Der Carbon Accounting Markt wird voraussichtlich bis 2031 97,58 Milliarden USD erreichen und mit einer CAGR von 26,78 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen zeigen die stärkste Entwicklung mit einer CAGR von 28,03 %, begünstigt durch einfachere Integration und geringere Kapitalkosten.

Welches Branchensegment wird am schnellsten wachsen?

Bau und Infrastruktur wird voraussichtlich mit einer CAGR von 30,4 % wachsen, da Vorschriften für eingebetteten Kohlenstoff verschärft werden und die Nachfrage nach grünem Bauen steigt.

Welche technologischen Differenzierungsmerkmale treten hervor?

KI-gestützte Anomalieerkennung, Blockchain-basierte Gutschrift-Rückverfolgbarkeit und integrierte ERP/PLM-Konnektoren trennen heute führende Angebote von grundlegenden Werkzeugen.

Wie wirken sich neue Offenlegungspflichten auf die Plattformnachfrage aus?

CSRD-, SEC- und IFRS-Regelungen erfordern geprüfte, multi-jurisdiktionale Inventare und veranlassen Unternehmen, die Berichterstattung auf skalierbaren einheitlichen Plattformen zu konsolidieren.

Warum sind Scope-3-Emissionen so entscheidend?

Scope-3-Kategorien repräsentieren häufig 70–90 % des Fußabdrucks eines Unternehmens, weshalb eine genaue Wertschöpfungskettenverfolgung für glaubwürdige Offenlegungen entscheidend ist.

Seite zuletzt aktualisiert am: