Kanada-Transformatorenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.98 Milliarden US-Dollar |

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kanada-Transformatorenmarkt Analyse von Mordor Intelligence

Die Größe des kanadischen Transformatorenmarktes wird im Jahr 2026 auf 1,04 Milliarden USD geschätzt und wächst gegenüber dem Wert von 0,98 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 1,4 Milliarden USD zeigen, mit einem Wachstum von 6,14 % CAGR über 2026–2031.

Dieser Schwung steht im Einklang mit den Bundesplänen, über 60 Milliarden CAD (45 Milliarden USD) in saubere Energieanlagen im nächsten Jahrzehnt zu investieren und bis 2035 netto-null Netzemissionen zu erreichen.(1)Natural Resources Canada, "Powering Canada's Future: A Clean Electricity Strategy," NATURAL-RESOURCES.CANADA.CA Das Wachstum des kanadischen Transformatorenmarktes wird durch Prognosen gestützt, dass die nationale Stromerzeugung bis 2050 mehr als verdoppelt werden muss, um die Elektrifizierung in den Bereichen Verkehr, Industrie und Heizung zu bedienen. Mittelleistungseinheiten dominieren derzeit den Markt aufgrund von Upgrades der Verteilungsnetze; jedoch stellen große Transformatoren über 100 MVA die am schnellsten wachsende Kategorie dar, da erneuerbare Megaprojekte höhere Nennleistungen erfordern. Bundessteuergutschriften, die 15 % der förderfähigen Übertragungsinvestitionen abdecken, zusammen mit einem Fonds für intelligente erneuerbare Energien in Höhe von 3 Milliarden CAD (2,3 Milliarden USD), sichern stetige Beschaffungslinien für Hersteller. Die Teilnehmer des kanadischen Transformatorenmarktes reagieren auch auf die Verdichtung von Lastzentren, bei der luftgekühlte Einheiten für Rechenzentren und städtische Umgebungen an Beliebtheit gewinnen, obwohl ölgekühlte Geräte nach wie vor die Führungsposition innehaben.

Wichtigste Erkenntnisse des Berichts

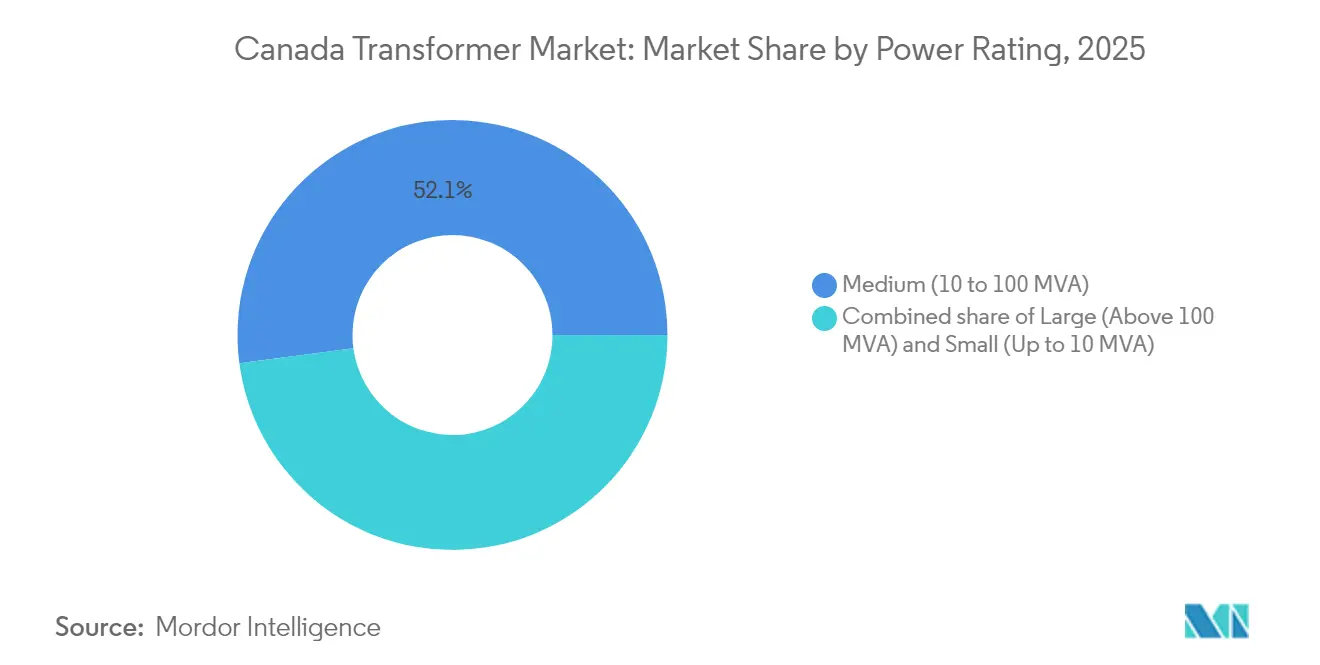

- Nach Leistungsbewertung hielten mittelleistungsstarke Transformatoren im Jahr 2025 einen Umsatzanteil von 52,10 %, während großleistungsstarke Einheiten bis 2031 voraussichtlich das schnellste Wachstum von 6,74 % CAGR verzeichnen werden.

- Nach Kühlungsart beanspruchten ölgekühlte Designs im Jahr 2025 einen Anteil von 62,20 % am kanadischen Transformatorenmarkt; die luftgekühlten Pendants hingegen werden bis 2031 mit einer CAGR von 6,93 % zulegen.

- Nach Phase beanspruchte dreiphasige Ausrüstung im Jahr 2025 einen Anteil von 73,60 % an der Größe des kanadischen Transformatorenmarktes und soll im Zeitraum 2026–2031 mit einer CAGR von 7,22 % wachsen.

- Nach Transformatortyp entfielen Verteilungstransformatoren im Jahr 2025 auf 59,10 % der Größe des kanadischen Transformatorenmarktes, während Leistungstransformatoren geringere Volumina, aber höhere Stückpreise aufweisen.

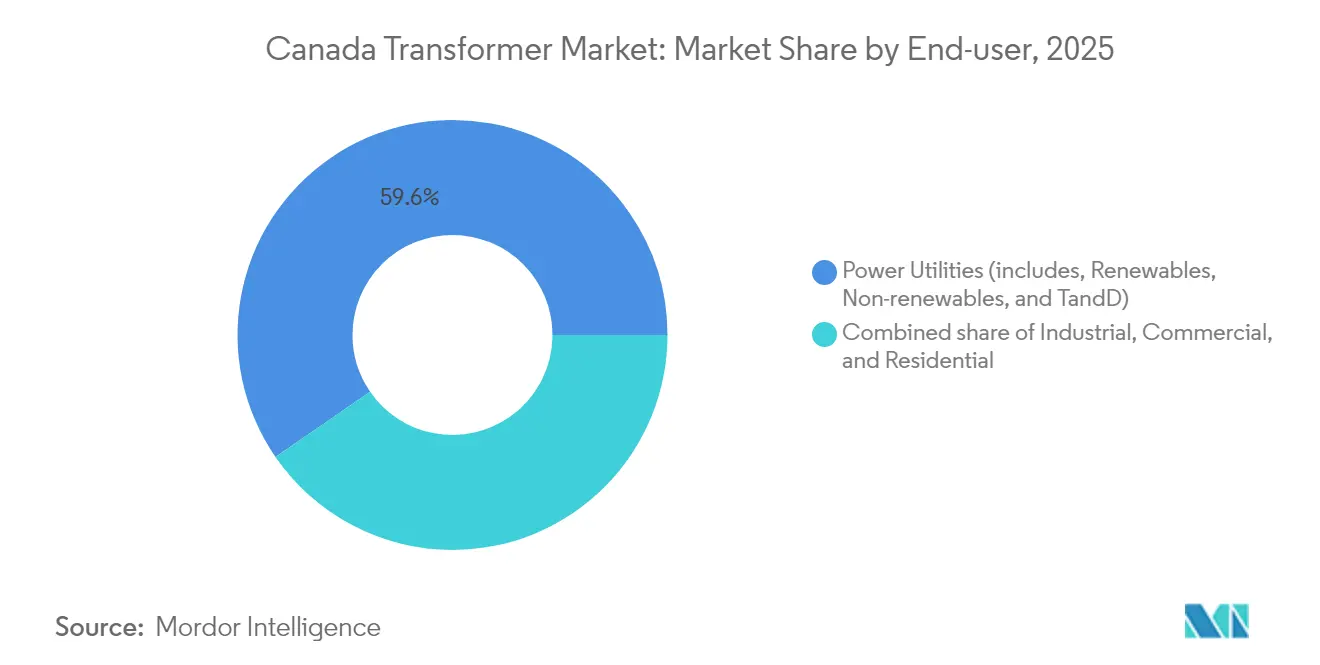

- Nach Endnutzer blieben Versorgungsunternehmen mit einem Anteil von 59,60 % im Jahr 2025 die größten Auftraggeber; industrielle Kunden hingegen sind mit einer CAGR von 7,58 % bis 2031 auf das schärfste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den kanadischen Transformatorenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Strombedarf und Programme zur Netzmodernisierung | 2.1% | National, konzentriert in Ontario, Quebec, Alberta | Mittelfristig (2–4 Jahre) |

| Zunahme der Netzanbindungen erneuerbarer Energien | 1.8% | Westliche Provinzen, Ausstrahlungseffekte auf das Atlantik-Kanada | Kurzfristig (≤ 2 Jahre) |

| Bundesweite „Vorschriften für sauberen Strom” mit Anreizen für Übertragungs- und Verteilungsupgrades (vorgeschlagen 2025) | 1.5% | National, mit Ausnahme der Territorien | Langfristig (≥ 4 Jahre) |

| Elektrifizierung energieintensiver Industrien in Westkanada (Stahl, Bergbau, LNG) | 1.2% | Alberta, Saskatchewan, British Columbia | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen geführte Einführung digitaler Zwilling-fähiger Transformatoren (unterberichtet) | 0.8% | Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Mikronetz-Einsätze in indigenen und abgelegenen Gemeinden (unterberichtet) | 0.6% | Nördliche Territorien, abgelegene Gemeinden der First Nations | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite Vorschriften für sauberen Strom treiben beispiellose Infrastrukturinvestitionen an

Die im Dezember 2024 veröffentlichten kanadischen Vorschriften für sauberen Strom verlangen, dass alle Erzeugungseinheiten mit mindestens 25 MW, die an das nordamerikanische Netz angeschlossen sind, ab 2035 jährliche Intensitätsgrenzen von 65 tCO₂/GWh und nach 2050 null erfüllen müssen.(2)Umwelt und Klimawandel Kanada, "Vorschriften für sauberen Strom: SOR/2024-263," CANADA.CA Anlagenbesitzer sehen sich daher einem obligatorischen Außerbetriebnahme- oder Nachrüstungspfad gegenüber, der die Nachfrage nach Ersatz-Hochspannungs- und Mittelspannungstransformatoren im gesamten kanadischen Transformatorenmarkt steigert. Bundesmodellierungen zeigen eine kumulative Minderung von 181 Mt CO₂e bis 2050, was umfangreiche Übertragungsergänzungen erfordert, damit erneuerbare Projekte in ressourcenreichen Regionen Strom zu städtischen Lastzentren liefern können. Ein Investitionssteuergutschriften-Pool in Höhe von 25,7 Milliarden CAD (19,3 Milliarden USD) beschleunigt die Beschaffungszeitpläne, obwohl Lohnklauseln das Arbeitsangebot einschränken und die Projektbudgets erhöhen, was Versorgungsunternehmen dazu veranlasst, Hersteller mit inländischem Standort zu bevorzugen.

Integration erneuerbarer Energien beschleunigt die Nachfrage nach großen Transformatoren

Bundesweite Sauberenergieprogramme unterstützen bereits 2.700 MW an neuen erneuerbaren Energien und 2.100 MWh Speicher, und bevorstehende Ausschreibungen in British Columbia, Ontario und Quebec belaufen sich auf insgesamt 17,5 GW. Jeder Wind- oder Solarblock benötigt Hochspannungstransformatoren im Bereich 90–200 MVA, 240/34,5 kV. Die North American Electric Reliability Corporation empfiehlt 12–14 GW neue interprovenzielle Verbindungen zur Minderung von Blackouts durch extreme Wetterereignisse, was größere Hochspannungseinheiten und Umrichterstufentransformatoren erfordert. Diese Projektcluster verschaffen dem kanadischen Transformatorenmarkt eine starke Vorausplanung und ermutigen Hersteller, ihre inländischen Testanlagen zu erweitern, die in der Lage sind, Geräte der Klasse 800 kV zu zertifizieren.(3)Hitachi Energy, "Hitachi Energy Announces Modernization of Power Transformer Factory," HITACHIENERGY.COM

Einführung der Digitalen-Zwilling-Technologie verbessert das Asset-Management

Das CAMP-Programm von Hydro-Québec verbindet sensorbestückte Transformatoren in einem Echtzeit-Zwilling, was die ungeplanten Ausfälle während des Sommerspitzenlastbetriebs 2025 um 14 % reduzierte. Versorgungsunternehmen in Ontario und British Columbia replizieren das Modell und fordern eingebettete faseroptische Wicklungstemperaturfühler, Dissolved-Gas-Analysatoren und LTE-Gateways in neuen Einheiten. Die Digitale Versorgungsplattform von Natural Resources Canada in Cobourg demonstriert, wie Lastflussanalysen überlastete Transformatoren identifizieren und präventive Einsätze auslösen.(4)Natural Resources Canada, "Powering Canada's Future: A Clean Electricity Strategy," NATURAL-RESOURCES.CANADA.CA Adoptionshürden umfassen Nachrüstungskosten für ältere Flotten, Datenserialisierungslücken und den Bedarf an Cybersicherheitskonformität in provinziellen Regulierungsrahmen. Dennoch schreiben Ausschreibungsspezifikationen nun routinemäßig digitalbereite Funktionen vor, was einen Premiumaufschlag für intelligente Geräte im kanadischen Transformatorenmarkt fördert.

Lieferkettenengpässe hemmen das Marktwachstum

Die durchschnittlichen Lieferzeiten für Transformatoren haben sich von 50 Wochen im Jahr 2020 auf nahezu zwei Jahre für Einheiten über 100 MVA erhöht. Kanada exportiert etwa 47 % der laminierten geschichteten Kerne der USA, aber der inländische kornorientierte Elektrostahl (GOES) erfüllt die steigende Nachfrage nach wie vor nicht.(5)U.S. Department of Energy, "Large Power Transformers and HVDC Systems Supply Chain Deep-Dive," ENERGY.GOV Da die Kupferpreise 60–80 % höher sind als vor fünf Jahren, sind die Gesamttransformatorpreise in ähnlichem Maße gestiegen. Qualifizierte Fertigungsarbeitskräfte sind ebenfalls knapp, insbesondere für Spulenwickel- und Lötspezialitäten, die in Fabriken in Ontario und Quebec konzentriert sind. Diese Einschränkungen verringern die erreichbare CAGR des kanadischen Transformatorenmarktes um etwa 0,9 Prozentpunkte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Genehmigungszyklen für neue Hochspannungsumspannwerke | -1.2% | National, mit Verzögerungen konzentriert in Ontario, Alberta | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei kornorientiertem Elektrostahl | -0.9% | Global, mit Auswirkungen auf die kanadische Fertigung | Mittelfristig (2–4 Jahre) |

| Wechselkursvolatilität mit Auswirkungen auf importierte Kernkomponenten (unterberichtet) | -0.6% | National, insbesondere importabhängige Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Transformatorkonstrukteuren in Kanada (unterberichtet) | -0.5% | Fertigungszentren in Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der Genehmigung beeinflussen Projektzeitpläne

Größere Schaltanlagen benötigen Zertifikate von provinziellen Aufsichtsbehörden, Umweltfreigaben und Konsultationen mit Indigenen Gemeinschaften. Der NS-NB-Zuverlässigkeitsverbund von Nova Scotia Power, der einen Wiederaufbau eines 345-kV-Umspannwerks umfasst, veranschaulicht die typische Wartezeit von 2–3 Jahren zwischen Einreichung und Baubeginn. Langwierige Prüfverfahren verzögern die Beschaffung von Transformatoren und erhöhen die Haltekosten für Versorgungsunternehmen, was etwa 1,2 Prozentpunkte vom CAGR-Potenzial des kanadischen Transformatorenmarktes über fünf Jahre abzieht.

Fachkräftemangel gefährdet die Fertigungskapazität

Etwa ein Drittel der qualifizierten Transformatorfacharbeiter Kanadas wird innerhalb von fünf Jahren in den Ruhestand gehen. Obwohl bundesstaatliche Berufsausbildungsanreize bis zu 17.000 CAD (12.700 USD) pro Einstellung erreichen, bleibt die Pipeline dünn. Hersteller müssen Löhne erhöhen und in automatisiertes Spulenwickeln investieren – Maßnahmen, die die Stückkosten erhöhen und die Lieferzeitpläne für den kanadischen Transformatorenmarkt einschränken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsbewertung: Große Transformatoren führen das Wachstum trotz mittlerer Dominanz an

Mittelleistungseinheiten im Bereich von 10 MVA bis 100 MVA hielten im Jahr 2025 den größten Anteil am kanadischen Transformatorenmarkt, angetrieben durch den Austausch von Verteilungsnetzen und Upgrades von Industriedienstleistungen. Aufträge im Bereich 40–60 MVA stiegen stark an, nachdem Versorgungsunternehmen Ringschaltungen zur Verbesserung der Redundanz einführten, und kleinere Kommunen entschieden sich für 25-MVA-Einheiten zur Erleichterung der Speiserrekonfiguration. Trotz dieser Dominanz wird die Größe des kanadischen Transformatorenmarktes für großleistungsstarke Geräte (>100 MVA) bis 2031 voraussichtlich jährlich um 6,74 % steigen, da erneuerbare Megaprojekte 120–200-MVA-Hochspannungstransformatoren benötigen.

Das Wachstum im Großsegment ist in Alberta-Wind-Verträgen und langfristigen Ressourcenplänen von Ontario erkennbar, die zusammen mehr als 30 Einheiten über 150 MVA bis 2028 spezifizieren. Lieferengpässe bedeuten, dass die Lieferzeiten bis zu vier Jahre betragen, was Käufer dazu zwingt, frühzeitig Kapazitäten zu sichern, häufig bei der Anlage in Varennes oder US-amerikanischen Werken, die kürzlich 800-kV-Buchten hinzugefügt haben. Diese Dynamik positioniert Hersteller großer Transformatoren für Margenaufwärtspotenzial und treibt Konsortialgebote voran, die Finanzierung und Servicegarantien im kanadischen Transformatorenmarkt bündeln.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Kühlungsart: Wachstum luftgekühlter Transformatoren beschleunigt städtische Anwendungen

Ölgekühlte Transformatoren behielten im Jahr 2025 einen Anteil von 62,20 % am kanadischen Transformatorenmarkt, da sie eine höhere Leistungsdichte erzielen, Überlastzyklen unterstützen und in bestehende Umspannwerk-Fußabdrücke passen. Versorgungsunternehmen bevorzugen nach wie vor Öl für Massentransportsysteme, aber strenge Brandschutz- und Auffangvorschriften, die 2024 eingeführt wurden, erhöhen die sekundären Kosten. Das alternative luftgekühlte Segment – bestehend aus Gießharz- und belüfteten Trockenbauweisen – wird bis 2031 eine CAGR von 6,93 % erreichen, da Rechenzentrumscluster in Toronto, Montréal und Vancouver Geräte verlangen, die Anforderungen an rauchfreien Betrieb und beengte Räume erfüllen.

Endnutzer bevorzugen auch luftgekühlte Transformatoren für temporäre Einspeiser, Erdgewölbe und modulare Mikronetze, wo Ölwannen unpraktisch sind. Gießharzkerne mit einer Nennleistung von 2,5–10 MVA sind für diese Anwendungen die bevorzugte Wahl. Lieferanten verfeinern Epoxidformulierungen, um tropische Lagerung und schnelle Laständerungen zu bewältigen, und erweitern damit den adressierbaren Umsatz für luftgekühlte Produzenten im kanadischen Transformatorenmarkt.

Nach Phase: Dreiphasige Dominanz spiegelt die Netzarchitektur wider

Dreiphasige Transformatoren repräsentierten im Jahr 2025 73,60 % der Größe des kanadischen Transformatorenmarktes, eine Zahl, die voraussichtlich steigen wird, da Versorgungsunternehmen alternde einphasige Gruppen zugunsten integrierter Einheiten stilllegen. Zu den Vorteilen zählen kleinere Abmessungen, werkseitig kalibriertes Impedanzgleichgewicht und vereinfachte Schutzschaltungen. Die erwartete CAGR von 7,22 % des Segments basiert auf Massenbeschaffungsprogrammen, die an die Vorschriften für sauberen Strom geknüpft sind.

Die Nachfrage nach einphasigen Transformatoren besteht in ländlichen Einspeisern und bestimmten Industrieprozessen weiterhin; ihr Anteil sinkt jedoch weiter, da Kommunen Freileitungsrekonstruktionsprojekte auf dreiphasige Backbone-Strukturen umstellen. Hersteller bedienen die verbleibende einphasige Nachfrage durch Standarddesigns im Bereich von 167 kVA bis 500 kVA; der Investitionsschwerpunkt liegt jedoch nach wie vor auf dreiphasigen Innovationen wie flussgeshunteten Kernen und geringeren Leerlaufverlusten für den kanadischen Transformatorenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Transformatortyp: Verteilungssegment führt die Modernisierung der Versorgungsunternehmen an

Verteilungstransformatoren beanspruchten im Jahr 2025 59,10 % des kanadischen Transformatorenmarktanteils, angetrieben durch beschleunigte Austauschpläne für Masttransformatoren und Bodenmontage. Bundesbeihilfen zur Netzmodernisierung unterstützen die Spannungsumstellung von 4,16 kV auf 13,8 kV in Kleinstädten und stimulieren Aufträge für 50-kVA- bis 167-kVA-Einheiten mit amorphen Metallkernen. Aktualisierte CSA-C802.3-Effizienzvorschriften, die 2025 in Kraft treten, treiben den Austausch älterer Siliziumstahlkerne weiter voran und erhöhen das Volumen in der Verteilungskategorie.

Obwohl die Volumina bei Leistungstransformatoren geringer sind, können die durchschnittlichen Verkaufspreise für 300-MVA-Autotransformatoren 4 Millionen USD übersteigen, was wesentlich zur Gesamtgröße des kanadischen Transformatorenmarktes beiträgt. Die inländische Fertigung beschränkt sich nach wie vor auf ein einziges Werk, sodass Versorgungsunternehmen Positionen mindestens 36 Monate im Voraus sichern. Diese Lücke weckt Interesse an Joint-Venture-Fabriken, die die Produktion von Transformatoren der Klasse 230 kV–400 kV lokalisieren könnten, sofern die Nachfrage anhält.

Nach Endnutzer: Industrielles Wachstum übertrifft das Versorgungssegment

Versorgungsunternehmen buchten im Jahr 2025 59,60 % der Transformatorenausgaben, angetrieben durch alternde Infrastruktur; industrielle Kunden – von Bergbauunternehmen bis hin zu KI-Rechenzentrumsbetreibern – werden jedoch am schnellsten mit einer CAGR von 7,58 % bis 2031 wachsen. Die Bergbaueletrifizierungswelle in British Columbia und Alberta begünstigt mobile 25–40-MVA-Skid-Pakete mit integrierten Oberschwingungsfiltern. Rechenzentrumsinvestoren spezifizieren redundante Trockentypeinheiten, die von Ringbanken gespeist werden, um Tier-IV-Betriebszeiten zu gewährleisten.

Gewerbliche Büronachrüstungen wechseln zu kleineren, hocheffizienten Bodenmontage-Transformatoren, die Lärmanforderungen erfüllen, während die Zunahme von Wärmepumpen in Wohngebäuden die Verteilungsversorgungsunternehmen dazu zwingt, einphasige Servicetransformatoren zu verstärken. Zusammen diversifizieren diese Verschiebungen die Umsatzströme und erhöhen die Widerstandsfähigkeit gegenüber regulatorischen Verzögerungen im kanadischen Transformatorenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Geografische Analyse

Ontario bleibt der größte provinzielle Käufer, gestützt durch den Kapitalplan von Hydro One in Höhe von 11,8 Milliarden CAD (8,8 Milliarden USD) bis 2027, der jährlich etwa 900 Millionen CAD (675 Millionen USD) für den Wiederaufbau von Stationen und die Verteilungshärtung vorsieht. Projekte wie der Ost-West-Verbund in Höhe von 1,2 Milliarden CAD (900 Millionen USD) steigern die Nachfrage nach Hochspannungstransformatoren, und Automobilbatteriefabriken in Windsor fügen mittlere Umspannwerksaufträge hinzu. Der Netzintegrations-Fahrplan von Ontario schätzt 650 MVA an zusätzlicher Transformatorkapazität pro Jahr bis 2030, was die Provinz als zentralen Akteur auf dem kanadischen Transformatorenmarkt positioniert.

Quebec fungiert sowohl als Produktionszentrum als auch als bedeutendes Nachfragezentrum. Das Werk von Hitachi Energy in Varennes, das 2024 ein Upgrade für 140 Millionen CAD (105 Millionen USD) erhielt, kann nun Einzeleinheiten mit Nennleistungen von bis zu 1.200 MVA bauen und testen. Der Plan von Hydro-Québec, bis 2030 3.900 MW an Wasser- und Windkapazität hinzuzufügen, erfordert großformatige Hochspannungstransformatoren und Umrichtertransformatoren. Provinzielle Anreize fördern auch Digitale-Zwilling-Piloten, die fortgeschrittene Sensoren und Kommunikationsmodule nutzen und die Technologieführerschaft stärken, was Quebecs strategische Rolle im kanadischen Transformatorenmarkt unterstreicht.

Die westlichen Provinzen verzeichnen das schnellste Wachstum. Die Auktionspipeline für wettbewerbsfähige erneuerbare Energien in Alberta übersteigt 6 GW, während die 5-GW-Windausschreibung und das Site-C-Megaprojekt in British Columbia mehrere 240/34,5-kV- und 500/230-kV-Transformatoren erfordern. Grenzüberschreitende Stromexportambitionen und der Rollout von Energiespeichern schaffen zusätzliche Nachfrage. Obwohl die Volumina in Manitoba und Saskatchewan kleiner sind, führen Verbindungspläne wie der Kivalliq-Hydro-Glasfaser-Link neue Hochspannungskorridore ein, von denen erwartet wird, dass sie den Transformatorbedarf bis Ende der 2020er Jahre erhöhen werden. Die kollektive westliche Nachfrage wird bis 2031 voraussichtlich etwa 29,20 % der Größe des kanadischen Transformatorenmarktes ausmachen, gegenüber 22,60 % im Jahr 2025.

Regulatorisches Umfeld

Der kanadische Transformatormarkt unterliegt der föderalen Emissionspolitik, föderalen Produktkonformitätsvorschriften und provinziellen Netzkodizes. Environment and Climate Change Canada hat im Dezember 2024 die Clean Electricity Regulations (SOR/2024-263) finalisiert und damit ab 2035 verschärfte Emissionsintensitätsgrenzwerte für netzgekoppelte Erzeugungseinheiten (25 MW und mehr) festgelegt. Diese Ausrichtung stärkt langfristige Erneuerungsprogramme für Übertragung und Umspannwerke, die die Nachfrage nach Bestellungen von Leistungs- und großen Verteiltransformatoren ankurbeln.

Auf der Ausrüstungsseite verwaltet Natural Resources Canada Energieeffizienzanforderungen für Transformatorkategorien, einschließlich Trockentransformatoren, mit zugehörigen Konformitäts-, Prüf- und Berichtspflichten. Die Transformatornormen der CSA Group, einschließlich der Anforderungen der CSA C802-Serie, prägen die technische Konformität, während die Anforderungen von Measurement Canada für Messwandler, die in der Abrechnungsmesstechnik eingesetzt werden, eine weitere Genehmigungsebene für netzgekoppelte Projekte hinzufügen. Handelsmaßnahmen wirken sich ebenfalls auf Beschaffung und Preisgestaltung aus: Die Canada Border Services Agency erhebt weiterhin Antidumpingzölle auf bestimmte kleine Leistungstransformatoren (3 MVA bis 60 MVA) aus bestimmten Herkunftsländern, was die Beschaffungsentscheidungen von Versorgungsunternehmen und EPC-Unternehmen beeinflusst.

Wettbewerbslandschaft

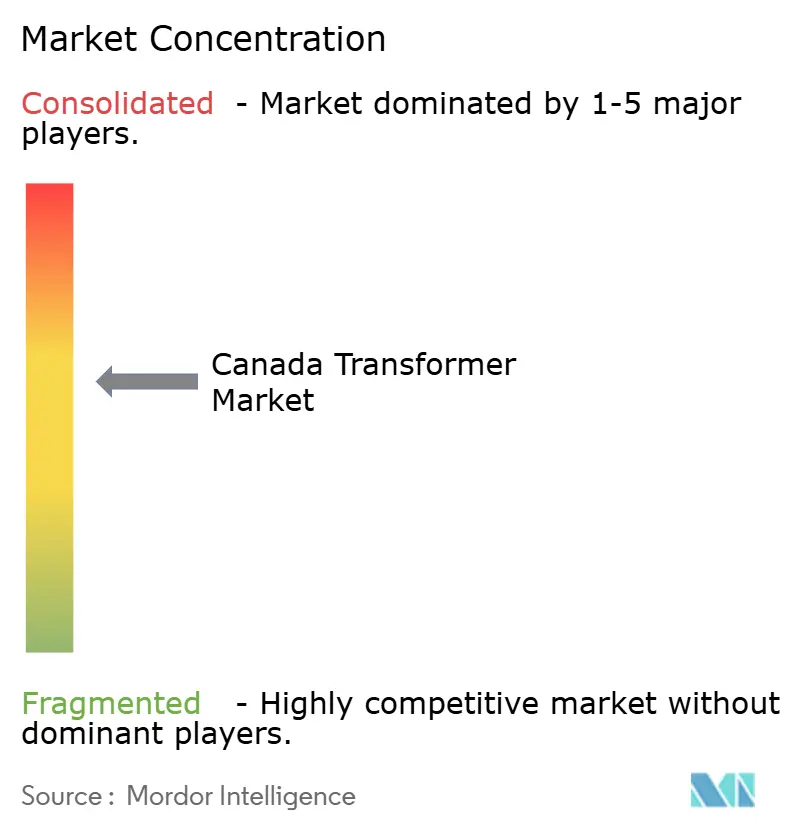

Der kanadische Transformatorenmarkt weist eine moderate Konzentration auf. Die fünf größten Anbieter kontrollieren schätzungsweise 60 % des nationalen Umsatzes, wobei jüngste Fusionen die Kapazität im Verteilungsbereich gestrafft haben. Die Übernahme von Cam Tran durch Central Moloney im Februar 2024 bildete ein Netzwerk mit 1.000 Mitarbeitern in acht Werken, was der Gruppe Skaleneffekte bei der Produktion von Kernen mit amorphem Metall verschafft und gleichzeitig eine doppelte Markenstrategie beibehält. Das kombinierte Unternehmen vermarktet nun schnell lieferbare 50-kVA-Masttransformatoren mit Lieferversprechen unter 12 Wochen, die ländliche Versorgungsunternehmen ansprechen, die mit Sturmwiederaufbauten konfrontiert sind.

Hitachi Energy hält die Führungsposition bei Hochspannungs- und HVDC-Transformatoren dank seines Varennes-Komplexes. Die im Jahr 2025 hinzugefügte Hochspannungsprüfhalle mit 130.000 Quadratfuß reduziert die Zertifizierungsvorlaufzeiten um mehrere Monate und macht die Anlage zum einzigen nordamerikanischen Standort, der 800-kV-Geräte lokal typprüfen kann. Das Unternehmen folgte 2025 mit einer globalen Expansion in Höhe von 250 Millionen USD, wobei etwa 40 % der Mittel für nordamerikanische Anlagen vorgesehen sind, die kanadische Aufträge unterstützen.

Inländische unabhängige Unternehmen wie PTI Transformers, Atlas Transformer und Niagara Transformer konkurrieren über Individualisierung und After-Sales-Service. Ihr Kernangebot liegt in der Fertigungsflexibilität – umfassend Kleinserien, schnelle Designänderungen und zweisprachige Außendienstteams. Jedoch sind sie mit steigenden Inputkosten konfrontiert und müssen die Knappheit von GOES-Partnerschaften bewältigen. Gemeinsame Materialbeschaffungs- und Recyclingprogramme mit Versorgungsunternehmen helfen jedoch teilweise, volatile Stahlpreise auszugleichen. Insgesamt halten strategische Investitionen und die Integration der Lieferkette die Wettbewerbsintensität auf einem hohen Niveau, was es Kunden ermöglicht, Risiken zu diversifizieren und gleichzeitig Lifecycle-Support innerhalb Kanadas zu erhalten.

Führende Unternehmen der Kanada-Transformatorenindustrie

Siemens AG

Schneider Electric SE

ABB Ltd

Hammond Power Solutions Inc

Hitachi Energy Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt im Ausbau der inländischen Kapazitäten und in Lokalisierungsprogrammen, die auf die Verkürzung der Lieferzeiten für Verteil- und kleinere Leistungstransformatoren abzielen. CES Transformers eröffnete im Januar 2026 in Markham, Ontario, eine erweiterte Produktionsanlage mit 160.000 Quadratfuß, unterstützt durch Bundesförderung (FedDev Ontario und NRC IRAP), was aktive öffentlich-private Bemühungen widerspiegelt, kanadische Produktionskapazitäten für Ersatzzyklen von Versorgungsunternehmen und C&I-Elektrifizierungsprojekte aufzubauen.

Leistungstransformatoren und Hochspannungsfähigkeiten bleiben ein zentraler Weißraumbereich, da kanadische Projekte zunehmend höhere MVA-Aufstufungen, Verbundgeräte und erweiterte Prüfkapazitäten erfordern. Die im September 2025 von Hitachi Energy angekündigte Erweiterung in Varennes, Québec, im Umfang von 270 Millionen CAD (aufbauend auf einer früheren Modernisierung) zielt auf Kapazitätsengpässe bei der Fertigung großer Leistungstransformatoren ab. Auf der Nachfrageseite stärken die im Mai 2026 von der Bundesregierung gestartete National Electricity Strategy (mit Fokus auf Maßnahmen zur Verdopplung der Netzkapazität bis 2050) und die im Juni 2026 betonte finanzielle und regulatorische Unterstützung für Übertragungsverbindungen, einschließlich Alberta-British Columbia und des Korridors Regina-Winnipeg, die Beschaffungspipeline für verbindungsgetriebene Transformatorenkäufe, insbesondere für auftragsspezifisch gefertigte Hochspannungseinheiten mit langen Lieferzeiten und digitaler Ausstattung.

Aktuelle Branchenentwicklungen

- Juni 2026: Hammond Power Solutions schloss die Übernahme von AEG Power Solutions für rund 365 Millionen CAD nach behördlichen Genehmigungen ab. Die Kombination erweitert die Fähigkeiten von HPS in der Leistungswandlung und bei industriellen Stromlösungen neben seinem Transformatorenportfolio und ermöglicht gebündeltere Angebote für Elektrifizierungs- und kritische Stromprojekte.

- September 2025: Hitachi Energy kündigte eine zusätzliche Investition von 270 Millionen CAD an, um die Fertigungskapazität für Leistungstransformatoren an seinem Standort Varennes, Québec, zu erweitern. Die Erweiterung zielt auf eine wesentliche Erhöhung des inländischen Angebots an Einheiten mit langen Lieferzeiten und hoher MVA ab, die in Übertragung, Erneuerbare-Energien-Anbindungen und großen Umspannwerksprogrammen eingesetzt werden.

- Juli 2024: Die kanadische Regierung sagte 30 Millionen CAD zu, um Hitachi Energy bei der Modernisierung seiner Leistungstransformatorenfabrik in Varennes und beim Aufbau eines HGÜ-Simulationszentrums zu unterstützen. Diese Förderung unterstützt höherwertige Engineering- und Testkapazitäten im Zusammenhang mit HGÜ- und Hochspannungsprojekten und stärkt die lokale Unterstützung für komplexe Netzausbauten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den kanadischen Transformatormarkt als den Umsatz, der mit dem Verkauf elektrischer Transformatoren erzielt wird, die zur Spannungserhöhung oder -senkung im kanadischen Stromnetz und in Endnutzernetzwerken eingesetzt werden, und erfassen dabei sowohl die Nachfrage von Versorgungsunternehmen als auch von Endkunden.

Ausschlüsse des Geltungsbereichs: Dienstleistungen wie Installationsarbeiten, Inbetriebnahme vor Ort und langfristige Wartungsverträge sind ausgeschlossen, wenn sie separat von der Transformatorausrüstung abgerechnet werden.

Übersicht der Segmentierung

- Nach Leistungsbewertung

- Groß (über 100 MVA)

- Mittel (10 bis 100 MVA)

- Klein (bis zu 10 MVA)

- Nach Kühlungsart

- Luftgekühlt

- Ölgekühlt

- Nach Phase

- Einphasig

- Dreiphasig

- Nach Transformatortyp

- Leistung

- Verteilung

- Nach Endnutzer

- Energieversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetze)

- Industrie

- Gewerbe

- Wohnbereich

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischarbeit beginnt damit, die Transformatorennachfrage an die Elektrizitäts- und Netzausbauaktivität Kanadas zu koppeln, und bildet diese Aktivität anschließend nach Spannungsebene und Anwendung auf den Transformatorenbedarf ab. Für den makroökonomischen Kontext und Industrieindikatoren nutzten wir öffentliche Quellen wie Statistics Canada sowie unterstützenden Kontext zum Energiesystem von Natural Resources Canada. Für Angebots- und Infrastruktursignale, die Netzinvestitionen beeinflussen, nutzten wir zudem Angaben des Canada Energy Regulator.

Um das Modell praxisnah zu halten, überprüften wir Handels- und Fertigungstrends anhand von Quellen wie den Handelsstatistiken der Canada Border Services Agency und UN Comtrade, um Import- und Exporttrends in transformatorbezogenen Kategorien zu verfolgen. Unterstützender Kontext wurde aus Unterlagen und Investitionsplänen von Versorgungsunternehmen, öffentlichen Vergabebekanntmachungen, Geschäftsberichten von Unternehmen sowie Fachzeitschriften für Energie- und Elektrotechnik gewonnen. Wo Lücken blieben, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentrecherchen sowie Prüfungen auf Sendungsebene von Import-Export-Daten, um Abdeckungslücken zu verringern. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden geprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um Schreibtischannahmen zu überprüfen, die nicht immer explizit angegeben werden, darunter typische Ersatzzyklen, Lieferzeiten, Preisbewegungen nach Transformatorklasse und Bestellmuster über Endnutzer hinweg. Wir sprachen mit Herstellern, Distributoren, Versorgungsunternehmen und EPC-bezogenen Interessengruppen und glichen die Aussagen anschließend über die Provinzen hinweg ab, damit die Schätzungen das kanadaweite Kaufverhalten widerspiegeln. Bei abweichenden Antworten kontaktierten wir die Quellen erneut und passten die Eingaben erst an, nachdem die stützenden Belege mit Beschaffungs- und Handelssignalen übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 16 % | |

| Mittleres Segment: 46 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Akteure: 20 % | Manager: 55 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem Netzinvestitionen und Aktivitäten zum Austausch von Ausrüstung in Kanada in Umsatzpools für Transformatoren nach Typ, Nennwert und Kühlwahl übersetzt und dann zu einem Gesamtwert aggregiert werden. Um die Schätzung fundiert zu halten, führten wir selektive Bottom-up-Prüfungen durch, einschließlich stichprobenweiser durchschnittlicher Verkaufspreise multipliziert mit erwarteten Stückzahlen, Kanalprüfungen zum Liefertermin und Hinweisen auf lieferantenseitige Umsätze aus öffentlicher Berichterstattung, soweit verfügbar.

Wichtige Eingaben, die die Gesamtwerte maßgeblich beeinflussen, umfassen die Richtung der Investitionsausgaben von Versorgungsunternehmen, den Ausbau- und Sanierungsrhythmus von Übertragung und Verteilung, die Verschiebung im Mix zwischen Verteil- und Leistungstransformatoren, die Preisdynamik bei Kernmaterialien, die die Verkaufspreise beeinflussen, sowie den Anteil der Projekte, die Dreiphaseneinheiten erfordern. Die Prognose nutzt Szenarioanalysen, da sich Lieferzeiten, Projektstarts und Ersatzzeitpunkte schnell ändern können. Die Szenarien wurden anhand dessen kalibriert, was die Befragten als das wahrscheinlichste Vergabe- und Liefermuster über die nächsten Jahre beschrieben. Wenn für eine Nischenanwendung keine saubere Bottom-up-Stückzahl verfügbar war, behandelten wir die Lücke, indem wir validierte Durchdringungsraten auf den relevantesten Nachfragepool anwandten und das Ergebnis anschließend gegen Importintensität und Beschaffungssignale gegenprüften.

Datenvalidierung & Aktualisierungszyklus

Bevor die Ergebnisse finalisiert werden, triangulieren wir die Gesamtwerte anhand unabhängiger Signale und überprüfen das Modell auf Ausreißer, die nicht mit der Richtung der Netzausgaben, Handelsströme oder bekannten Projektzeitplänen übereinstimmen. Zeigt ein Segment einen Anstieg ohne klaren Treiber, werden die Annahmen überprüft, und wir kontaktieren die Befragten bei Bedarf erneut zur Klärung.

Eine interne Überprüfung erfolgt in Schritten, beginnend mit Eingabeprüfungen, gefolgt von Kreuztabellenüberprüfungen nach Transformatortyp und Endnutzer, sowie einer abschließenden Konsistenzprüfung vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis das Nachfragebild verändert, etwa eine größere politische Änderung, eine Angebotsstörung oder ein ungewöhnlich großer Beschaffungszyklus eines Versorgungsunternehmens. Unmittelbar vor der Lieferung führen wir eine erneute Überprüfung durch, damit die Ergebnisse mit den aktuellsten verfügbaren öffentlichen Signalen für Kunden übereinstimmen.

Vergleich der Marktschätzung von Mordor Intelligence für den kanadischen Transformatormarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Transformatoren in Kanada können variieren, selbst wenn das Thema gleich klingt, da die Abgrenzung dessen, was gezählt wird, zwischen den Herausgebern nicht einheitlich ist. Unterschiede ergeben sich oft daraus, welche Transformatortypen eingeschlossen sind, ob reine Ausrüstungsumsätze von Dienstleistungen getrennt werden, und wie Preise aktualisiert werden, wenn sich Inputkosten und Lieferzeiten ändern.

Die Richtung von Import und Export, Investitionspläne von Versorgungsunternehmen und Beschaffungszeitpläne sind die Prüfungen, die die Schätzung von Mordor Intelligence an tatsächlich in Kanada adressierbare Ausrüstungsumsätze binden, anstatt an einen breiteren Bereich elektrischer Ausrüstung. Einige veröffentlichte Zahlen vermischen zudem angrenzende Kategorien oder präsentieren einen optimistischen Fall, ohne den zugrunde liegenden Ersatzzyklus und die Projektstart-Annahmen zu zeigen, was Gesamtwerte auf schwer nachprüfbare Weise nach oben treiben kann.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,98 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 1,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und tendiert dazu, Transformatorenausrüstung mit angrenzender Netzhardware und Projektdienstleistungen zu vermischen, was den reinen Ausrüstungsumsatzpool aufbläht. |

| Fachzeitschrift B | 0,12 Mrd. USD (2021) | Konzentriert sich auf einen engeren Ausschnitt (zum Beispiel eine einzelne Transformatorklasse), und der Wert liegt oft näher an einem Teilmarktwert als an der gesamten kanadaweiten Transformatorennachfrage. |

Insgesamt spiegelt die Spanne größtenteils Abgrenzungen des Geltungsbereichs und der Zeitpunkte wider, nicht eine einfache Uneinigkeit über die Nachfragerichtung. Indem die Schritte nachvollziehbar an praktische Signale wie Handelsbewegungen, Kaufzyklen von Versorgungsunternehmen und realistische Preisentwicklung gekoppelt bleiben, lässt sich die Endzahl leichter reproduzieren und erklären.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des kanadischen Transformatorenmarktes?

Er belief sich im Jahr 2026 auf 1,04 Milliarden USD und wird bis 2031 voraussichtlich 1,4 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Transformatoren in Kanada?

Der Markt soll von 2026 bis 2031 eine CAGR von 6,14 % erzielen, unterstützt durch Sauberenergieinvestitionen und Netzupgrades.

Welches Transformatorensegment expandiert am schnellsten?

Großleistungseinheiten über 100 MVA werden voraussichtlich bis 2031 mit einer CAGR von 6,74 % wachsen, hauptsächlich für Netzanbindungen erneuerbarer Energien im Versorgungsmaßstab.

Warum gewinnen luftgekühlte Transformatoren in Kanada an Bedeutung?

Der Aufbau von Rechenzentren und die räumlichen Einschränkungen städtischer Umspannwerke treiben die Einführung von Trockentypeinheiten oder Gießharzeinheiten voran, die Ölverschmutzungs-Compliance-Anforderungen vermeiden.

Wie beeinflussen bundesweite Vorschriften die Beschaffung von Transformatoren?

Die Vorschriften für sauberen Strom schreiben netto-null Netzemissionen bis 2035 vor und bieten 15%ige Steuergutschriften für Übertragungsprojekte, was den Kauf von Verteilungs- und Hochspannungstransformatoren beschleunigt.

Seite zuletzt aktualisiert am: