Marktgröße und Marktanteil für Transformatorüberwachungssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

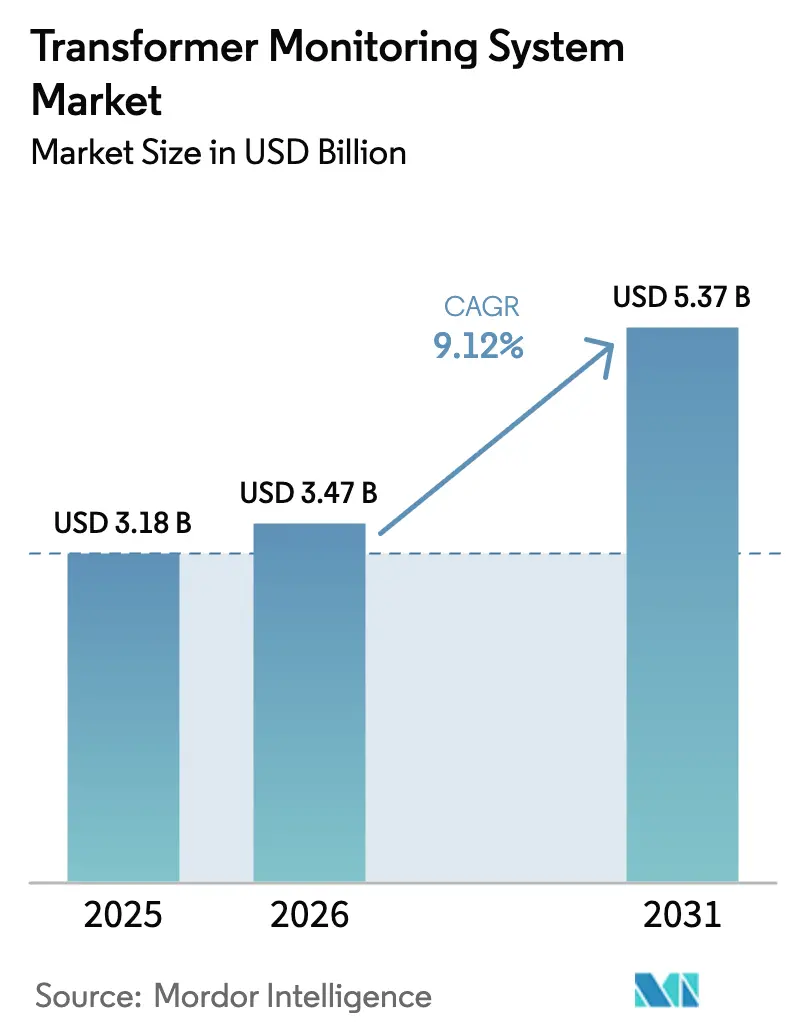

| Marktgröße (2026) | 3.47 Milliarden US-Dollar |

| Marktgröße (2031) | 5.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

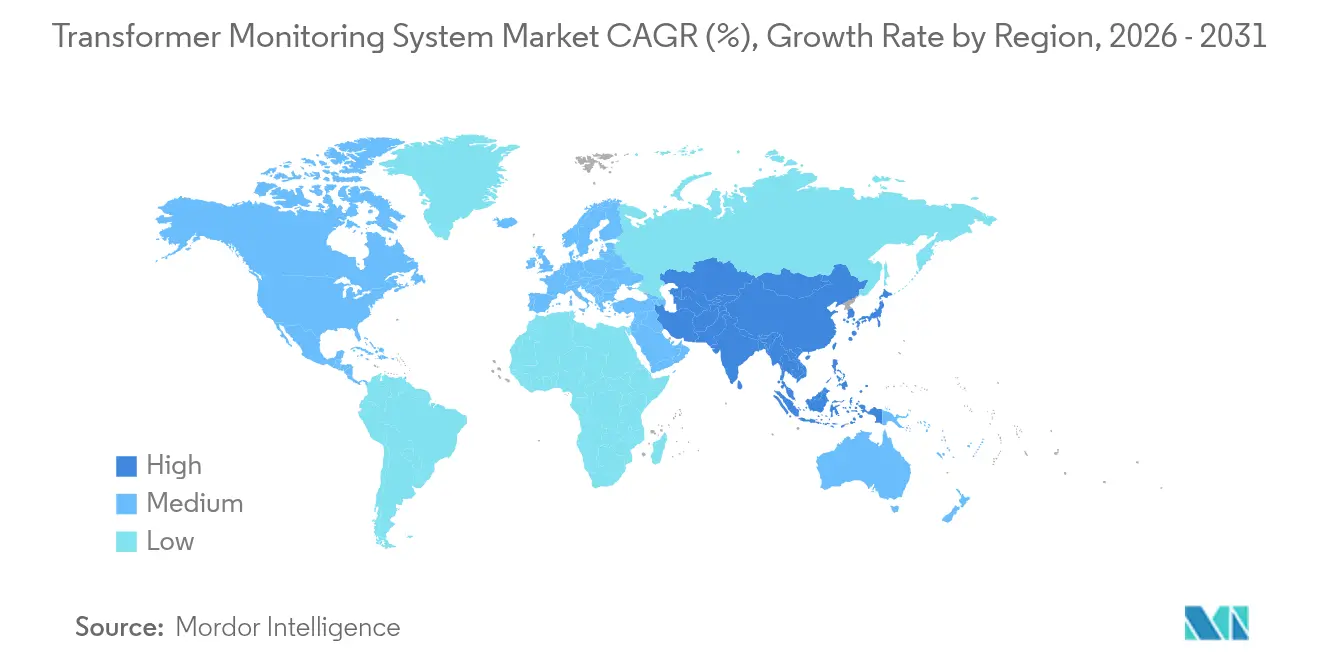

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

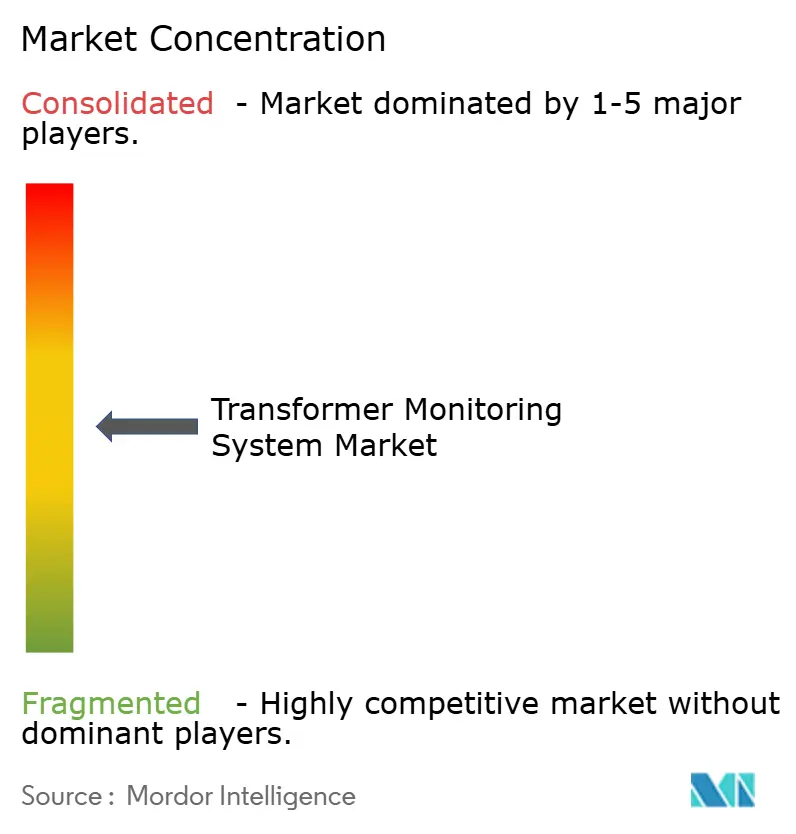

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Transformatorüberwachungssysteme durch Mordor Intelligence

Die Marktgröße des Marktes für Transformatorüberwachungssysteme wird voraussichtlich von USD 3,18 Milliarden im Jahr 2025 auf USD 3,47 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,12 % über 2026–2031 USD 5,37 Milliarden erreichen.

Wachsende regulatorische Anforderungen zur Netzdigitalisierung sowie der Betriebsstress durch volatile erneuerbare Energien veranlassen Versorgungsunternehmen, zustandsbasierte Instandhaltung gegenüber kalendergesteuerten Wartungsplänen zu bevorzugen. Analysegestützte Erkenntnisse, die einen einzigen erzwungenen Ausfall an einer 230-kV-Einheit abwenden, können Versorgungsunternehmen nahezu USD 1 Million einsparen, was Überwachungsinvestitionen selbst in tarifgeregelten Umgebungen attraktiv macht.[1]Transformatorüberwachungssysteme: Normen und Anwendungen, IEEE Xplore Digital Library, ieee.org Kontinuierliche Gelöstgas-, Temperatur- und Teilentladungssensorik dominiert jetzt neue Installationen, da sie transiente Fehlersignaturen erfasst, die periodische Ölprobennahmen verpassen. Softwareplattformen, die diese Datenströme verarbeiten, wachsen schneller als Sensoren, da Versorgungsunternehmen flottenweite Benchmarks und KI-gestützte Diagnostik anstreben. Eine moderate Lieferantenkonzentration schafft Raum für Nischenanbieter, die sich auf ultraempfindliche Gasdetektion oder cybersichere Edge-Gateways spezialisieren.

Wichtigste Erkenntnisse des Berichts

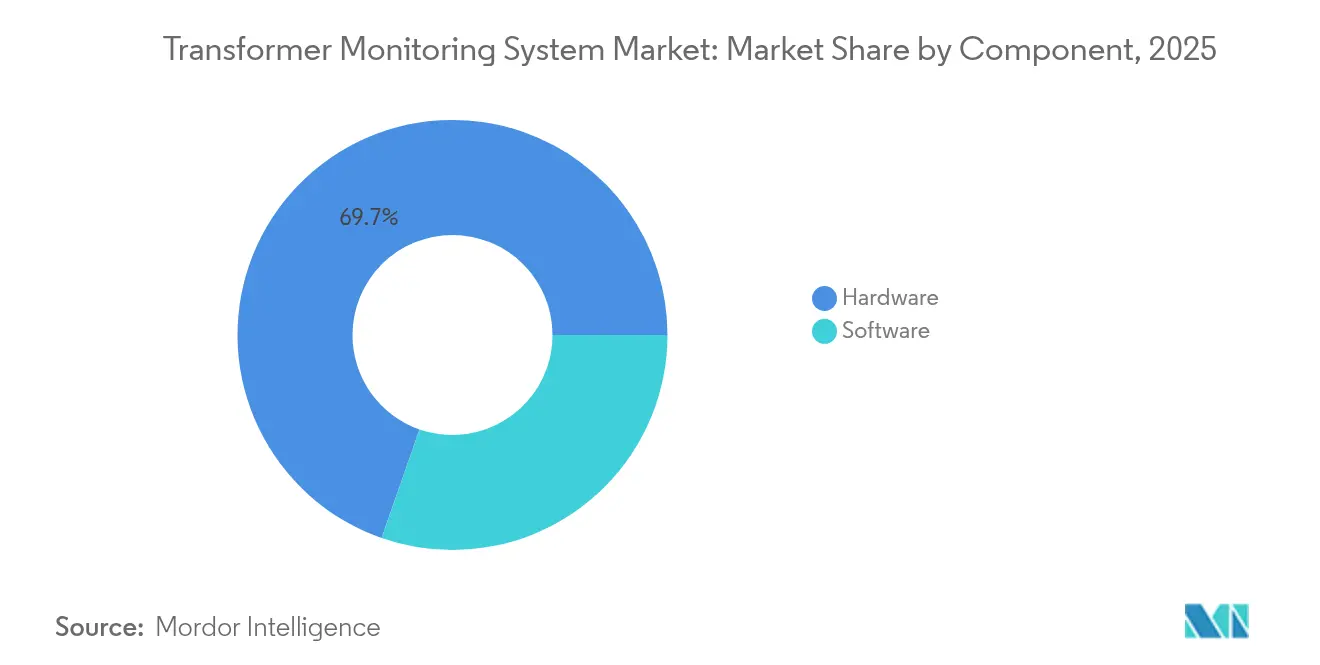

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 69,65 % am Markt für Transformatorüberwachungssysteme, während Softwareplattformen bis 2031 mit einer CAGR von 11,85 % expandieren sollen.

- Nach Überwachungstyp erfassten Online-Kontinuierlichsysteme im Jahr 2025 einen Marktanteilsanteil von 64,40 % am Markt für Transformatorüberwachungssysteme und wachsen mit einer CAGR von 10,05 % bis 2031.

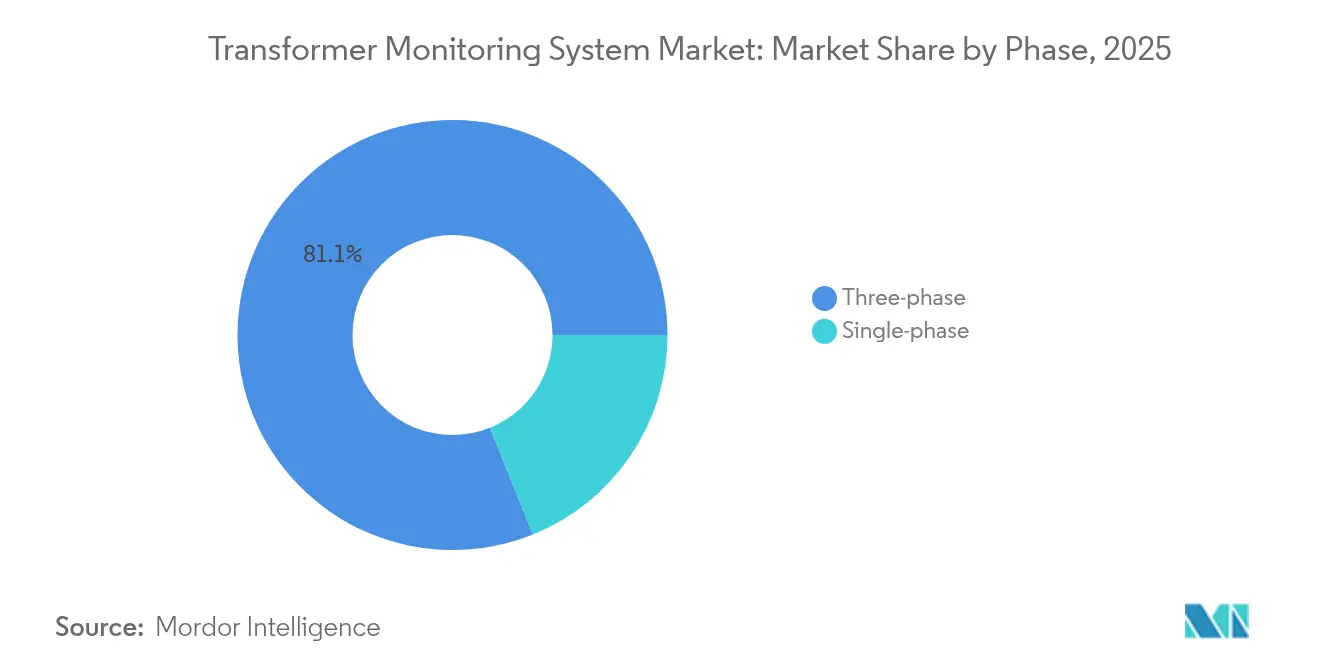

- Nach Phase dominierten dreiphasige Installationen im Jahr 2025 mit einem Anteil von 81,10 % und werden mit einer CAGR von 9,90 % wachsen.

- Nach Bereitstellungsmodus entfielen Edge-basierte Architekturen auf 51,30 % des Umsatzes 2025, doch Cloud- und Hybridmodi sollen mit einer CAGR von 12,65 % wachsen.

- Nach Transformatortyp beanspruchten Leistungstransformatoren über 72,5 kV im Jahr 2025 60,00 % der Marktgröße für Transformatorüberwachungssysteme, während Spezial-HVDC- und Traktionstransformatoren mit einer CAGR von 11,95 % zulegen werden.

- Nach Dienstleistung hielt die Öl- und Gelöstgasanalyse im Jahr 2025 einen Umsatzanteil von 37,70 %, während die Teilentladungsüberwachung die höchste prognostizierte CAGR von 10,55 % bis 2031 verzeichnet.

- Nach Endnutzer kontrollierten Stromversorger im Jahr 2025 56,80 % der Nachfrage, wobei Industriekäufer mit einer CAGR von 12,05 % die schnellsten Wachstumsraten aufweisen.

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 38,20 % des globalen Umsatzes und wird voraussichtlich mit einer CAGR von 10,20 % das Wachstum anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Transformatorüberwachungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Mandate zur Netzdigitalisierung | +2.3% | Global, mit früher Einführung in Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Anstieg der Integration erneuerbarer Energien | +2.1% | Kernregion Asien-Pazifik, Ausstrahlung auf Naher Osten/Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Kapitalausgaben der Versorger zum Ersatz veralteter Bestände | +1.8% | Nordamerika und EU, selektive Märkte in Asien-Pazifik | Langfristig (≥4 Jahre) |

| KI-gesteuerte Ausfallprävention für Rechenzentren | +1.5% | Nordamerika, Westeuropa, Singapur | Kurzfristig (≤2 Jahre) |

| Cybersichere Edge-Analysemodule | +1.4% | Global, mit Priorität in Nordamerika, EU, Australien | Kurzfristig (≤2 Jahre) |

| Nationale Sicherheitsinitiativen angesichts des Transformatormangels | +1.2% | Nordamerika, EU, Indien, mit strategischem Fokus auf heimische Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Mandate zur Netzdigitalisierung

Versorgungsunternehmen rüsten Umspannwerke mit Echtzeit-Telemetrie auf, um neue politische Anforderungen zu erfüllen. Die US-amerikanische Initiative zur Netzmodernisierung (U.S. Grid Modernization Initiative) stellte 2024 USD 3,5 Milliarden für die erweiterte Messtechnik bereit und schrieb zustandsbasierte Überwachung für Transformatoren über 100 MVA vor. Chinas 14. Fünfjahresplan verlangt bis 2025 digitale Zwillinge für jedes 500-kV-Umspannwerk, was Tausende von Nachrüstungen mit Gelöstgas- und Teilentladungssensoren antreibt.[2]Entwicklung und Investitionen in intelligente Netze, Staatliches Netzunternehmen Chinas, sgcc.com.cn Das Europäische Paket für saubere Energie verpflichtet Übertragungsnetzbetreiber dazu, bis 2026 Asset-Health-Indizes zu veröffentlichen, was die Einführung von Cloud-Überwachungsplattformen erzwingt, die grenzüberschreitende Daten aggregieren. Indien verknüpft Bundesförderung im Rahmen des Revamped Distribution Sector Scheme mit der Automatisierung intelligenter Verteilleitungen und macht die Transformatorüberwachung indirekt zur Voraussetzung.[3]Revamped Distribution Sector Scheme, Ministerium für Energie Indien, powermin.gov.in Diese Regelwerke wandeln die Überwachung von einer freiwilligen Ausgabe in eine compliance-getriebene Investition um und verankern die langfristige Nachfrage im Markt für Transformatorüberwachungssysteme.

Anstieg der Integration erneuerbarer Energien

Variable Wind- und Solarressourcen verursachen Spannungsflimmern, harmonische Verzerrungen und häufige Stufenschalteroperationen, die die Isolierungsalterung beschleunigen. Tests des Nationalen Labors für erneuerbare Energien (National Renewable Energy Laboratory) zeigten, dass Transformatoren, die Solarparks versorgen, 40 % mehr Stufenschalterzyklen erfahren als konventionelle Verteilleitungen. Die Norm IEEE 2800-2022 empfiehlt jetzt Online-Temperatur- und Gelöstgasüberwachung in Umspannwerken, in denen wechselrichterbasierte Ressourcen mehr als 30 % Durchdringung überschreiten. Australiens Netzbetreiber schrieb 2024 dynamische thermische Bewertungen für Transformatoren in Windkraftzonen vor und verlangt Echtzeit-Glasfasersensoren. Indien strebt bis 2030 500 GW erneuerbare Energien an und schafft damit eine Pipeline von 15.000 neuen netzgekoppelten Transformatoren, die ab der Inbetriebnahme überwacht werden. Die Volatilität erneuerbarer Energien schafft so einen Rückkopplungskreis: Schnellere Alterung erhöht den Wertbeitrag der kontinuierlichen Überwachung und erweitert den Markt für Transformatorüberwachungssysteme.

Kapitalausgaben der Versorger zum Ersatz veralteter Bestände

Mehr als die Hälfte der nordamerikanischen Übertragungstransformatoren hat ihre 30-jährige Auslegungslebensdauer überschritten, doch ein vollständiger Ersatz ist kostenmäßig nicht tragbar. Versorgungsunternehmen wie Duke Energy planen, bis 2029 USD 2,1 Milliarden auszugeben, um ausgewählte Einheiten zu ersetzen und andere mit Online-Überwachung nachzurüsten. Die deutschen Netzbetreiber haben bis 2030 EUR 18 Milliarden (USD 19,4 Milliarden) für 3.500 neue Transformatoren sowie Nachrüstungen von 2.000 Altgeräten vorgesehen. Überwachung verlängert die Betriebsdauer um ein Jahrzehnt zu etwa 5 % der Ersatzkosten und setzt damit Kapital für neue Kapazitätserweiterungen frei. Dieser doppelte Bedarf an Greenfield- und Brownfield-Lösungen sichert ein stetiges Umsatzwachstum im Markt für Transformatorüberwachungssysteme.

KI-gesteuerte Ausfallprävention für Rechenzentren

Hyperscale-Rechenzentren legen höchsten Wert auf Zuverlässigkeit. Microsoft betreibt 300 Anlagen, jede mit redundanten 138-230-kV-Transformatoren, die von Edge-KI analysiert werden und Ausfälle 72 Stunden im Voraus prognostizieren. Google meldete eine 63-prozentige Reduzierung ungeplanter Ausfälle, nachdem Teilentladungsdaten mit Wettermustern korreliert wurden. Amazon wird Hitachi Energys Lumada APM in 50 neuen Campussen einsetzen, mit dem Ziel, die Transformatorausfallzeiten zu halbieren. Die hohe Zahlungsbereitschaft in diesem Segment beschleunigt die Einführung fortschrittlicher Analysetechnik, die sich später auf Versorgungsflotten ausbreitet und den Markt für Transformatorüberwachungssysteme vertieft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Kalibrierungskosten | -1.2% | Schwellenmärkte in Südamerika, Afrika, Südostasien | Kurzfristig (≤2 Jahre) |

| Interoperabilitätslücken bei Altsystemen | -0.9% | Nordamerika, Europa (Versorgungsunternehmen mit SCADA-Systemen aus den 1980er-Jahren) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Analytik | -0.8% | Global, akut in Nordamerika, EU, Japan | Langfristig (≥4 Jahre) |

| Ausweitung der Cyberangriffsfläche (IoT) | -0.7% | Global, mit erhöhter Besorgnis in Nordamerika, EU, kritischen Infrastrukturbereichen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Kalibrierungskosten

Eine umfassende Online-Überwachung kann USD 50.000–83.000 pro Transformator kosten, dominiert durch Sensor- und Gateway-Ausgaben. Die jährliche Kalibrierung schlägt mit weiteren 10–15 % zu Buche, während Serviceverträge zusätzlich USD 10.000–15.000 kosten. Kleinere Versorgungsunternehmen in Lateinamerika und Afrika arbeiten unter Kapitalausgabengrenzen und verschieben Investitionen oft.[4]Strommarktregulierung in Schwellenmärkten 2024, Weltbank, worldbank.org Anbieter bieten jetzt gestaffelte Pakete an, doch die Vorabbelastung verlangsamt die Marktdurchdringung in kostenempfindlichen Regionen des Marktes für Transformatorüberwachungssysteme.

Interoperabilitätslücken bei Altsystemen

Versorgungsunternehmen mit SCADA-Systemen aus den 1980er-Jahren stehen vor Bandbreiten- und Cybersicherheitsbeschränkungen, die eine Echtzeit-Datenintegration behindern. Eine IEEE-Umfrage aus dem Jahr 2024 ergab, dass 42 % der nordamerikanischen Betreiber Protokollinkompatibilität als größtes Hindernis für den Einsatz cloudverbundener Überwachungsgeräte betrachten. Eine Aufrüstung auf IEC-61850-Geräte kann USD 30.000–50.000 pro Schaltfeld kosten – fast ebenso viel wie eine neue Überwachungsanlage.[5]Ölgefüllte elektrische Betriebsmittel – Gasprobenentnahme, IEC 60567, iec.ch Europäische Betreiber müssen bis 2025 auch die NIS2-Verschlüsselungsvorschriften erfüllen, was zusätzliche Firmware-Aktualisierungskosten verursacht. Der Mangel an Ingenieuren, die sowohl veraltete Schutzrelaislogik als auch RESTful-APIs beherrschen, verschärft die Hürden und dämpft das Wachstum des Marktes für Transformatorüberwachungssysteme in reifen Netzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen übertreffen das Hardwarewachstum

Die Softwareumsätze sollen mit einer CAGR von 11,85 % wachsen – das stärkste Wachstum unter den Komponentensegmenten –, da Versorgungsunternehmen von der Sensordiffusion zu analyseorientierter Asset-Optimierung übergehen. Hardware dominierte mit 69,65 % des Umsatzes 2025, da jede Implementierung weiterhin Gelöstgas-, Durchführungs- und Thermosensoren benötigt. Die Verlagerung von Arbeitslasten in die Cloud senkt Serverkosten und ermöglicht flottenweites Benchmarking; Southern Company verkürzte die mittlere Diagnosezeit um 38 %, nachdem 4.200 Transformatoren auf ein zentralisiertes Dashboard migriert wurden. Die Marktgröße des Marktes für Transformatorüberwachungssysteme für Software wird voraussichtlich im Gleichklang mit der Einführung von Software-as-a-Service-Lösungen steigen. Auch die Sensorinnovation schreitet voran: Ein 2024 vorgestellter fotoakustischer Wasserstoffdetektor halbiert die Nachweisschwellen und stärkt das Hardware-Wertangebot.

Versorgungsunternehmen in Jurisdiktionen wie China, wo Datensouveränitätsregeln gelten, halten kritische Telemetrie lokal vor, was die Nachfrage nach lokalen Servern erhält. Gleichzeitig beherbergen Edge-Gateways jetzt neuronale Netz-Inferenzmaschinen, die Anomalien in Sekunden markieren und das Latenzrisiko für geschäftskritische Assets mindern. Das sich entwickelnde Zusammenspiel von Edge-Inferenz und Cloud-Analysen unterstützt ein ausgewogenes Wachstum in beiden Komponentenkategorien im Markt für Transformatorüberwachungssysteme.

Nach Überwachungstyp: Kontinuierliche Systeme dominieren inmitten von Volatilität erneuerbarer Energien

Die Online-Kontinuierlichüberwachung kontrollierte 64,40 % der Installationen 2025 und wächst mit einer CAGR von 10,05 %, da variable Erzeugung die Kosten verpasster transienter Ereignisse erhöht. Die Marktgröße des Marktes für Transformatorüberwachungssysteme, die kontinuierlichen Systemen zuzuschreiben ist, profitiert von Normen wie IEEE C57.145-2020, die eine Rund-um-die-Uhr-Sensorik für hoch belastete oder mit erneuerbaren Energien verbundene Transformatoren empfehlen. Versorgungsunternehmen wie Duke Energy schreiben jetzt kontinuierliche Gelöstgas- und Teilentladungsüberwachung für jede neue Übertragungseinheit vor.

Offline-Ansätze bleiben für weniger kritische Verteilleitungen oder saisonale Industrielasten bestehen, bei denen Ausfälle begrenzte finanzielle Konsequenzen haben. Hybridangebote entstehen, um die Lücke zu schließen: „Sentinel-Modus”-Sensoren führen kontinuierliche Analysen nur in Spitzenmonaten durch und reduzieren den Speicherbedarf um 30 %. Kontinuierliche Systeme werden jedoch die Referenzarchitektur für hochwertige Assets bleiben und das langfristige Wachstum im Markt für Transformatorüberwachungssysteme verankern.

Nach Phase: Dreiphasige Einheiten dominieren Industrie- und Versorgungssegmente

Dreiphasige Transformatoren machten 81,10 % der Installationen 2025 aus und werden mit einer CAGR von 9,90 % expandieren, was ihre Verbreitung in Übertragungsnetzen, Rechenzentren und Industrieanlagen widerspiegelt. Mehrphasige Konfigurationen erfordern mehrere Sensorsätze, ermöglichen jedoch eine Phasendifferenzialanalyse, die lokale Fehler präzise lokalisiert und die Diagnosegenauigkeit verbessert. Taiwan Semiconductor Manufacturing Company setzt Echtzeit-Wärmebildgebung an 1.200 dreiphasigen Einheiten ein, um eine nahezu perfekte Betriebszeit aufrechtzuerhalten. Die einphasige Überwachung gewinnt im Bereich der privaten Solarkreisläufe im Rahmen der California Rule 21 an Boden, doch ihr Umsatzbeitrag bleibt bescheiden. Die Dominanz dreiphasiger Assets verankert daher Mengen- und Wertwachstum im Markt für Transformatorüberwachungssysteme.

Nach Bereitstellungsmodus: Cloud-Architekturen beschleunigen sich trotz Cybersicherheitsbedenken

Edge-zentrische Installationen hielten 2025 einen Anteil von 51,30 %, doch Cloud- und Hybridmodi werden mit einer CAGR von 12,65 % wachsen – dem stärksten Wachstum unter den Bereitstellungsarten. Zentralisierte Analysen erschließen flottenweites Lernen: Hitachi Energys Lumada APM nutzt föderiertes Lernen, um Modelle über mehrere Betreiber hinweg zu verfeinern, ohne Rohdaten weiterzugeben, und mindert so das Datenschutzrisiko. Exelon wird USD 450 Millionen investieren, um Echtzeit-Transformatordaten in sein aufgerüstetes SCADA zu integrieren, was eine groß angelegte Cloud-Einführung exemplifiziert.

Cybervorgaben wie NERC CIP-013 erhöhen Kosten und Komplexität, doch Anbieter betten jetzt Zero-Trust-Verschlüsselung und sichere Boot-Funktionen in Gateways ein und stärken so das Vertrauen. Hybriddesigns, die lokale Inferenz mit Cloud-Trendanalyse verbinden, balancieren Latenz und Sicherheit und festigen den Schwung für den Markt für Transformatorüberwachungssysteme.

Nach Transformatortyp: Spezialeinheiten führen das Wachstum inmitten der HVDC-Expansion an

Leistungstransformatoren über 72,5 kV generierten 2025 60,00 % der Einheitennachfrage, da sie an kritischen Netzknoten sitzen. Doch spezielle HVDC-, Traktions- und Phasenschiebertransformatoren werden mit einer CAGR von 11,95 % schneller wachsen, da grenzüberschreitende Verbindungsleitungen und Stadtbahnsysteme zunehmen. Der North Sea Wind Power Hub allein wird Hunderte von Konvertertransformatoren benötigen, die rund um die Uhr überwacht werden, um Ausfälle im Ventilsaal zu vermeiden, die Gigawatt-Flüsse unterbrechen könnten. Hitachi Energy beobachtete, dass Gasgehalte in HVDC-Einheiten dreimal schneller ansteigen, was den Bedarf an hochfrequenter Gelöstgasprobennahme bestätigt. Das Wachstum in Spezialsegmenten erhöht daher den durchschnittlichen Systemwert im Markt für Transformatorüberwachungssysteme.

Die Überwachung auf Verteilungsebene bleibt fragmentiert, aber Indiens RDSS-Mandat für 33-kV- und 11-kV-Leitungen signalisiert zukünftiges Potenzial. Zusammen diversifizieren diese Trends die Umsätze über Transformatorklassen hinweg im Markt für Transformatorüberwachungssysteme.

Nach Dienstleistung: Teilentladungsüberwachung gewinnt mit alternder Isolation

Öl- und Gelöstgasanalyse führt weiterhin mit einem Anteil von 37,70 %, was jahrzehntelanger Feldvalidierung entspricht. Doch Teilentladungsdienstleistungen wachsen am schnellsten mit einer CAGR von 10,55 %, da Korona- und Lichtbogensignale katastrophale Ausfälle ankündigen. Saudi Electricity Company reduzierte Wicklungsausfälle um 52 %, nachdem Glasfaser-Temperatursonden installiert wurden, die bei Annäherung an thermische Grenzwerte die Lastabwurfsteuerung auslösen. Hochfrequente Ultraschall- und transiente Erdspannungssensoren erkennen jetzt Entladungen an stark belasteten Leitungen und ermöglichen geplante Ersetzungen während Schwachlastzeiten, was den Markt für Transformatorüberwachungssysteme stärkt.

Auch Durchführungsdiagnostik und Heißpunktmessungen gewinnen an Bedeutung, da Versorgungsunternehmen umfassende Gesundheitsindizes anstreben. Normen wie IEEE C57.104 halten die Gelöstgasanalyse zentral, aber multimodale Sensorfusion wird zur Branchennorm, was den durchschnittlichen Umsatz pro Transformator im Markt für Transformatorüberwachungssysteme erhöht.

Nach Endnutzer: Industriesegment beschleunigt sich aufgrund der Rechenzentrumsnachfrage

Stromversorger behielten 56,80 % der Nachfrage 2025, doch das Industriesegment wächst am schnellsten mit einer CAGR von 12,05 %, da Rechenzentren, Halbleiterfabriken und Bergbaustandorte keine Ausfälle tolerieren können. Microsoft wird bis 2026 USD 250 Millionen ausgeben, um 1.500 Rechenzentrum-Transformatoren nachzurüsten. BHP plant, 300 Einheiten in chilenischen Kupferminen zu überwachen, um Produktionsstillstände zu verhindern, die täglich USD 1 Million kosten können. Krankenhäuser, Flughäfen und Finanzzentren setzen ebenfalls auf gezielte Überwachung, was die Kundenbasis erweitert und den Markt für Transformatorüberwachungssysteme ankurbelt.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 38,20 % des globalen Umsatzes und wird voraussichtlich mit einer CAGR von 10,20 % wachsen – der höchsten Rate weltweit. Das Staatliche Netzunternehmen Chinas (State Grid Corporation) investiert jährlich USD 58 Milliarden in Netzaufrüstungen, einschließlich 12.000 im Jahr 2024 abgeschlossener Nachrüstungen. Indien stellt INR 3,03 Lakh Crore (USD 36,4 Milliarden) zur Modernisierung von Verteilleitungen und Umspannwerken bereit und knüpft die Mittel an den Einsatz von Online-Sensoren. Japan stellte JPY 120 Milliarden (USD 800 Millionen) für seismisch ausgelöste Überwachung nach dem Noto-Erdbeben 2024 bereit. Südkorea strebt bis 2027 eine 100-prozentige Abdeckung von Transformatoren über 154 kV an. Das grenzüberschreitende Netz der ASEAN erfordert harmonisierte Normen und vergrößert den Markt für Transformatorüberwachungssysteme in der Region weiter.

Nordamerika hielt 2025 einen Anteil von etwa 28,10 %, gestützt durch USD 3,5 Milliarden Modernisierungsförderung des US-Energieministeriums (Department of Energy) und die Expansion von Rechenzentren. Das Nationale Labor für erneuerbare Energien (NREL) berichtet, dass 55 % der US-amerikanischen Transformatoren älter als 33 Jahre sind, was einen Doppelmarkt für Ersatz und Nachrüstung schafft. Kanadas 30-prozentiger Steuergutschrift für saubere Elektrizität beflügelt Versorgungsinvestitionen, und Mexikos CFE wird 1.200 Transformatoren an grenzüberschreitenden Leitungen überwachen, um die NERC-Zuverlässigkeitsregeln zu erfüllen. Edge-KI-Einsätze in Hyperscale-Campussen fügen inkrementelle Nachfrage hinzu und unterstützen ein stetiges Wachstum im Markt für Transformatorüberwachungssysteme.

Europa machte 2025 etwa 21,70 % aus. Die Asset-Health-Offenlegungsregeln von ENTSO-E, Deutschlands EUR-18-Milliarden-Netzplan und das massive North Sea Wind Power Hub stützen starke Ausgaben. Frankreichs RTE wird bis 2028 1.800 Einheiten mit Glasfasersensoren nachrüsten, mit Schwerpunkt auf Umspannwerken in der Nähe von Kernkraftwerken. Cybervorgaben gemäß NIS2 und IEC 62351 begünstigen etablierte Anbieter und prägen die Beschaffung im Markt für Transformatorüberwachungssysteme.

Südamerika, der Nahe Osten und Afrika machten zusammen etwa 12,00 % des Umsatzes 2025 aus. Schnelles Solarwachstum in Brasilien, Saudi-Arabiens NEOM-Projekt und Eskoms Stabilisierungsprogramm sind Lichtblicke, doch hohe Kapitalkosten und Interoperabilitätsherausforderungen begrenzen die breitere Marktdurchdringung. Gestaffelte Sensorpakete und anbieterfinanzierte Modelle könnten latente Nachfrage erschließen und den Marktfußabdruck des Marktes für Transformatorüberwachungssysteme erweitern.

Wettbewerbslandschaft

Der Markt für Transformatorüberwachungssysteme weist eine moderate Konzentration auf. Die fünf führenden Anbieter – Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric und Eaton – halten zusammen einen Anteil von etwa 45 %. Plattformorientierte Anbieter bündeln Sensoren, Gateways und Cloud-Analysen mit dem Ziel, Software-Margen von 60 % zu erreichen, während Spezialisten in einzelnen Bereichen wie ultraempfindlicher Gasdetektion oder cybersicheren Relais brillieren. Hitachi Energys Lumada APM nutzt föderiertes Lernen zur Modellverfeinerung ohne Offenlegung von Rohdaten und gewann 2024 einen 50-Standort-Vertrag bei AWS. Siemens Energys Sensformer Gen3 integriert eine neuronale Netz-Inferenzmaschine, die Anomalien innerhalb von fünf Sekunden markiert und so Cloud-Latenz eliminiert. Schneider übernahm Aurtra, um KI-gestützte Diagnostik zu stärken, und meldete 2024 ein Softwareumsatzwachstum von 34 %.

Disruptoren wie Gasera stellten einen Mittinfrared-Laser-DGA-Sensor vor, der Acetylen bei 0,1 ppm erkennt und 30 % günstiger als etablierte Anbieter ist, und sicherten sich nordische Pilotprojekte. Rugged Monitoring meldete ein US-Patent für einen in DGA-Sensoren integrierten Edge-KI-Beschleuniger an, der Übertragungskosten um 80 % senkt. Regulatorische Cybersicherheitsanforderungen wie IEC 62443 und NERC CIP-013 begünstigen Anbieter mit ausgereiften OT-Sicherheits-Stacks und erhöhen Markteintrittsbarrieren für Newcomer aus Niedrigkostenregionen. Insgesamt werden Innovation in der Sensorfusion und sicherer Cloud-Analysetechnik die Wettbewerbsvorteile im Markt für Transformatorüberwachungssysteme definieren.

Marktführer in der Branche der Transformatorüberwachungssysteme

Hitachi Energy (ABB)

Siemens Energy AG

General Electric Vernova

Schneider Electric SE

Qualitrol (Fortive)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hitachi Energy investierte USD 22,5 Millionen zur Erweiterung der Trockentransformatorkapazität in Virginia und schuf dabei 120 Arbeitsplätze.

- März 2025: Hitachi Energy verpflichtete sich bis 2027 zu USD 250 Millionen zur Erweiterung der Transformatorkomponentenfertigung und behob damit Lieferengpässe.

- März 2025: Schneider Electric lancierte die KI-gesteuerte One Digital Grid-Plattform und beansprucht Ausfallreduzierungen von bis zu 40 %.

- März 2025: Schneider Electric stellte einen US-Expansionsplan im Wert von USD 700 Millionen vor, um Digitalisierung und Automatisierung zu stärken.

Globaler Berichtsumfang des Marktes für Transformatorüberwachungssysteme

Ein Transformatorüberwachungssystem ist ein spezialisiertes elektrisches Versorgungsgerät, das mit Sensoren ausgestattet ist, die Informationen über den durch einen Verteilungs- oder Leistungstransformator fließenden Strom erfassen, verarbeiten und messen. Der Marktbericht für Transformatorüberwachungssysteme umfasst:

| Software | Lokale Installationspakete |

| Cloud-basierte Software-as-a-Service-Lösungen | |

| Hardware | Sensoren und intelligente elektronische Geräte |

| Kommunikations- und Gateway-Systeme |

| Online-Kontinuierlich |

| Offline/Periodisch |

| Einphasig |

| Dreiphasig |

| Edge (Vor-Ort) |

| Zentralisiertes Versorger-SCADA |

| Cloud/Hybrid |

| Leistungstransformatoren (über 72,5 kV) |

| Verteilungstransformatoren (bis zu 72,5 kV) |

| Spezialgeräte (HVDC, Traktion) |

| Öl-/Gelöstgasanalyse |

| Wicklungsheißpunkt |

| Durchführungszustand |

| Teilentladung |

| Thermisch und Last |

| Stromversorger |

| Industrie |

| Gewerbe |

| Privathaushalte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Software | Lokale Installationspakete |

| Cloud-basierte Software-as-a-Service-Lösungen | ||

| Hardware | Sensoren und intelligente elektronische Geräte | |

| Kommunikations- und Gateway-Systeme | ||

| Nach Überwachungstyp | Online-Kontinuierlich | |

| Offline/Periodisch | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Bereitstellungsmodus | Edge (Vor-Ort) | |

| Zentralisiertes Versorger-SCADA | ||

| Cloud/Hybrid | ||

| Nach Transformatortyp | Leistungstransformatoren (über 72,5 kV) | |

| Verteilungstransformatoren (bis zu 72,5 kV) | ||

| Spezialgeräte (HVDC, Traktion) | ||

| Nach Dienstleistung | Öl-/Gelöstgasanalyse | |

| Wicklungsheißpunkt | ||

| Durchführungszustand | ||

| Teilentladung | ||

| Thermisch und Last | ||

| Nach Endnutzer | Stromversorger | |

| Industrie | ||

| Gewerbe | ||

| Privathaushalte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für Transformatorüberwachungssysteme bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 5,37 Milliarden erreichen.

Welche Komponentenkategorie wächst im Bereich der Transformatorüberwachung am schnellsten?

Softwareplattformen sollen zwischen 2026 und 2031 mit einer CAGR von 11,85 % wachsen.

Warum gewinnen kontinuierliche Überwachungssysteme gegenüber der periodischen Probennahme an Bedeutung?

Variable erneuerbare Erzeugung verursacht transiente Belastungen, die nur Online-Sensoren erfassen können, weshalb Versorgungsunternehmen kontinuierliche Systeme bevorzugen.

Welche Region wird das Marktwachstum bis 2031 anführen?

Asien-Pazifik wird mit der höchsten regionalen CAGR von 10,20 % wachsen, unterstützt durch umfangreiche Netzinvestitionen.

Wie beeinflussen Rechenzentren die Nachfrage nach Transformatorüberwachung?

Hyperscale-Anlagen benötigen eine Verfügbarkeit von 99,999 % und investieren stark in KI-gesteuerte Überwachung, um Ausfälle zu vermeiden, die Millionen pro Stunde kosten können.

Was sind die wichtigsten Cybersicherheitsnormen, die Einsätze von Transformatorüberwachung beeinflussen?

IEC 62443 und NERC CIP-013 schreiben sichere Konzeption und Lieferkettenrisikomanagement für vernetzte Überwachungsgeräte vor.

Seite zuletzt aktualisiert am: