Größe und Marktanteil des kanadischen Online-Lebensmittelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

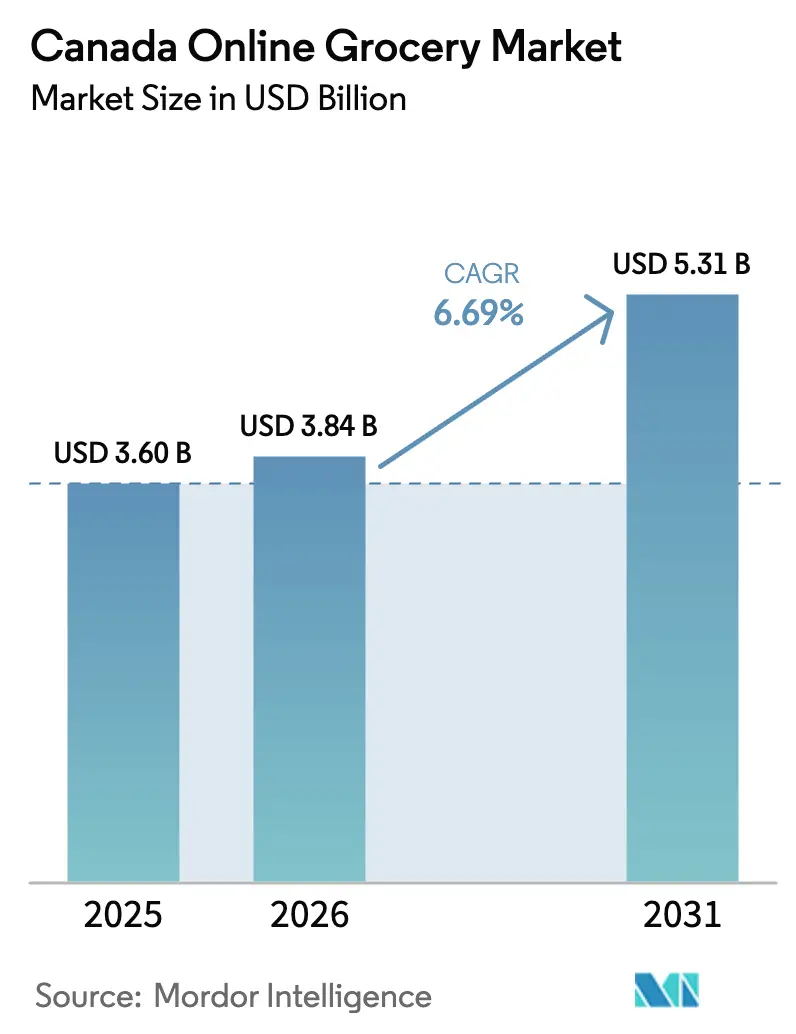

| Marktgröße im Basisjahr (2025) | 3.6 Milliarden US-Dollar |

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

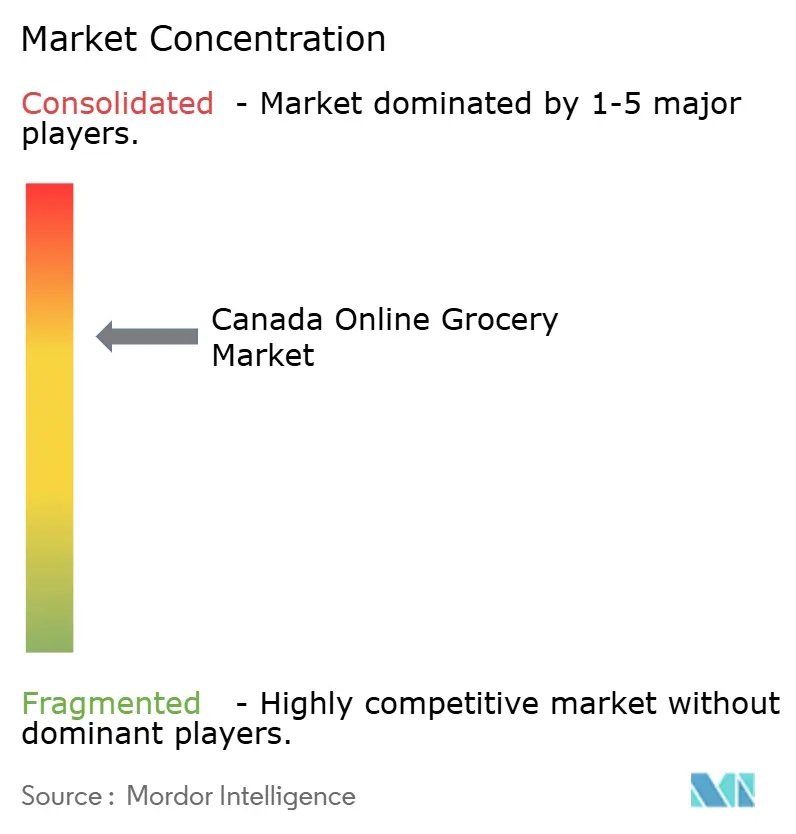

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Online-Lebensmittelmarkts von Mordor Intelligence

Marktanalyse

Die Größe des kanadischen Online-Lebensmittelmarkts wird im Jahr 2026 auf 3,84 Milliarden USD geschätzt, ausgehend von einem Wert von 3,6 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 5,31 Milliarden USD, was einer CAGR von 6,69 % über den Zeitraum 2026–2031 entspricht. Der Schwung resultiert aus der anhaltenden digitalen Akzeptanz, den Omnichannel-Investitionen der erstklassigen Lebensmittelhändler und dem wachsenden Komfort der Verbraucher mit dem Einkaufen aus der Ferne. Aggressive Investitionsprogramme, darunter Loblaws Ausgaben von 1,55 Milliarden USD, erweitern die automatisierte Vertriebskapazität und die landesweite Same-Day-Abdeckung. Anhaltende Urbanisierung und die Integration von Treueprogrammen steigern die Einkaufshäufigkeit und den Warenkorbwert, während Drittanbieter-Marktplätze die Verbraucherauswahl erweitern und zusätzliche Nachfrage erzeugen. Die fortschreitende Automatisierung bietet Kosteneinsparungen, doch hohe Kosten für die letzte Meile und Arbeitskräftemangel belasten die Margen, insbesondere in dünn besiedelten Gebieten des kanadischen Online-Lebensmittelmarkts.

Wichtigste Erkenntnisse des Berichts

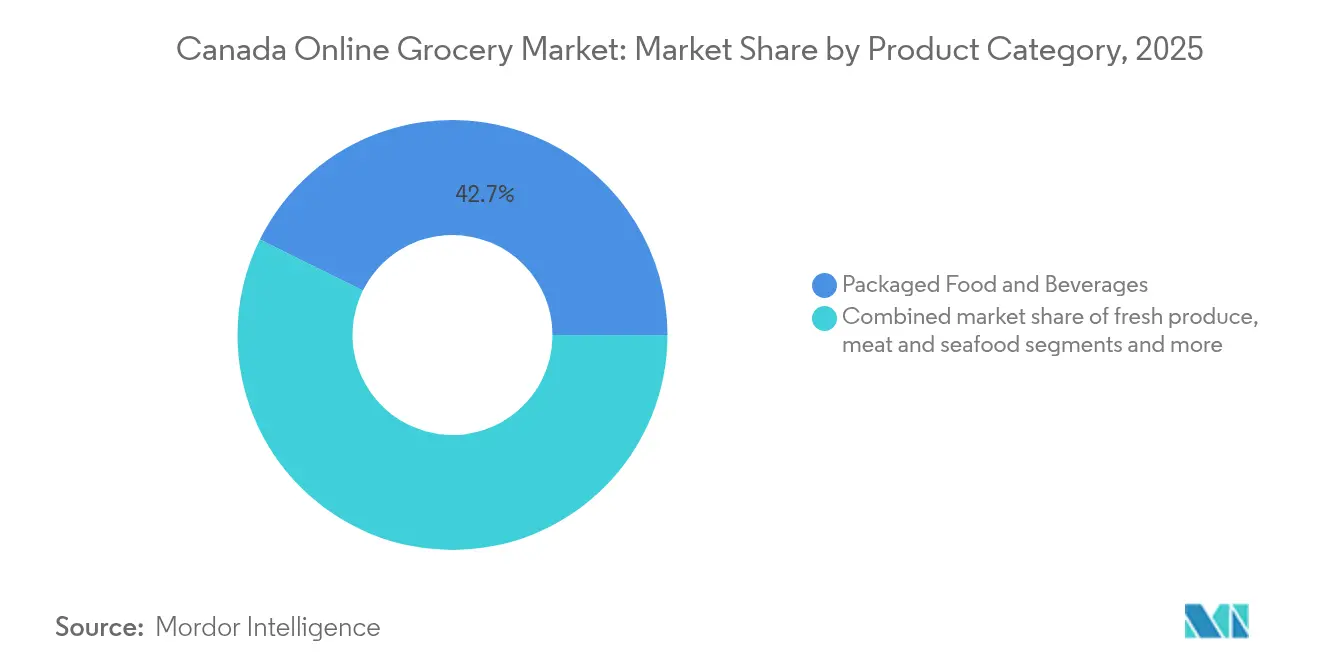

- Nach Produktkategorie führten verpackte Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 42,68 %; Frischprodukte werden voraussichtlich bis 2031 mit einer CAGR von 9,93 % wachsen.

- Nach Erfüllungsmodell entfielen Click & Collect im Jahr 2025 auf 46,02 % der Größe des kanadischen Online-Lebensmittelmarkts; Schnelllieferung (≤ 1 Stunde) wächst bis 2031 mit einer CAGR von 12,12 %.

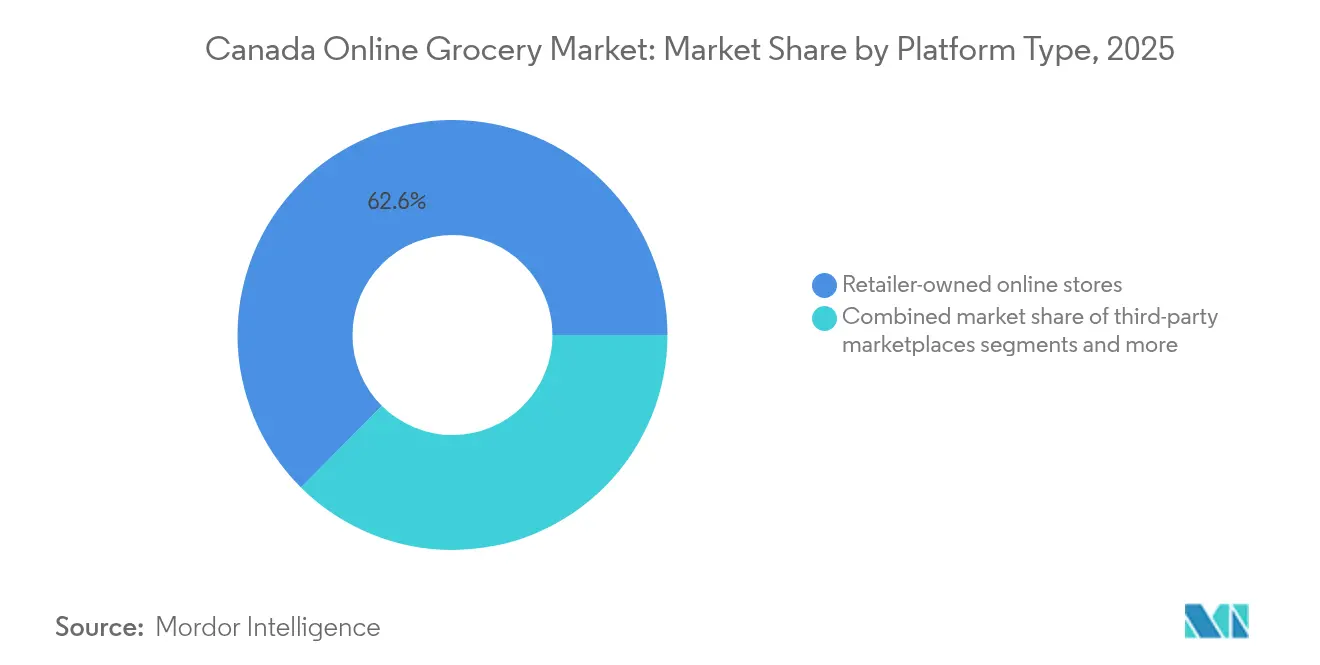

- Nach Plattformtyp hielten händlereigene Websites im Jahr 2025 einen Anteil von 62,55 %, während Drittanbieter-Marktplätze mit einer CAGR von 10,96 % das stärkste Wachstum verzeichnen.

- Nach Geografie entfiel auf Zentralkanada im Jahr 2025 ein Anteil von 53,88 % am kanadischen Online-Lebensmittelmarkt, während die Prärieprovinzen bis 2031 mit einer CAGR von 9,47 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Online-Lebensmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Omnichannel-Investitionsausgaben durch erstklassige Lebensmittelhändler | +1.8% | National, mit Schwerpunkt in Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherakzeptanz von Click-and-Collect nach der Pandemie | +0.9% | Städtische Zentren im ganzen Land, am stärksten im Großraum Toronto und Montréal | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Same-Day-Liefernetzwerke in Städte zweiter Ordnung | +0.7% | Prärieprovinzen, Atlantikkanada, sekundäre Märkte in British Columbia | Mittelfristig (2–4 Jahre) |

| Boom bei Discount-Handelsmarken, der die Online-Nachfrage nach Eigenmarken ankurbelt | +0.5% | National, mit Schwerpunkt auf preissensiblen Regionen | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen zur Verbesserung des Lebensmittelzugangs in abgelegenen Gemeinden | +0.3% | Nördliche Territorien, isolierte indigene Gemeinschaften | Langfristig (≥ 4 Jahre) |

| KI-gestützte personalisierte Ernährung, die höhere Warenkorbwerte antreibt | +0.2% | Technologieaffine städtische Märkte, frühe Anwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Omnichannel-Investitionsausgaben durch erstklassige Lebensmittelhändler

Kanadische Marktführer synchronisieren ihre physische Expansion mit automatisierter E-Commerce-Infrastruktur. Walmart Canada reservierte 4,51 Milliarden USD über fünf Jahre für neue Supercenter und robotergestützte Vertriebsaufrüstungen, was dem CAD-1-Milliarden-Automatisierungsprogramm von Metro entspricht, das die Standorte in Toronto und Quebec überspannt [1]Metro Inc., "Aktualisierung zur Modernisierung der Lieferkette," metro.ca. Loblaw beabsichtigt, im Jahr 2025 80 Filialen zu eröffnen – die Hälfte davon im Discount-Format – und nutzt dabei Staging-Zonen im hinteren Filialbereich, um die Auftragskommissionierung zu beschleunigen. Diese Rollouts vertiefen die landesweite Abdeckung und stärken Skalenvorteile, wodurch der kanadische Online-Lebensmittelmarkt über die Höchststände der Pandemiezeit hinausgehoben wird, indem E-Commerce in jede Filialrenovierung eingebettet wird.

Steigende Verbraucherakzeptanz von Click-and-Collect nach der Pandemie

Die Nutzung von Click-and-Collect stabilisiert sich bei 46,65 % der Bestellungen und bleibt beliebt, da sie Liefergebühren eliminiert und die Kontrolle über die Abholzeit ermöglicht. Loblaws PC-Express-Slots fördern die Ansammlung von Treuepunkten und regen zu wöchentlichen Einkäufen an, während die Kosten für die letzte Meile auf Händlerseite minimiert werden. Käufer im Großraum Toronto und Montréal nennen die Produktprüfung und Pünktlichkeit als Hauptgründe für die Rückkehr zur Abholung am Straßenrand, was kanadische Präferenzen von US-Märkten unterscheidet, wo die Lieferung an die Haustür dominiert. Die Ausweitung in die Atlantikprovinzen zeigt die Tragfähigkeit in kleineren Bevölkerungszentren, da Abholstationen vorhandene Parkplätze nutzen statt kostspielige Micro-Fulfillment-Einrichtungen.

Ausbau der Same-Day-Liefernetzwerke in Städte zweiter Ordnung

Die Instacart-Allianz von Empire Company umfasst nun über 250 Filialen und stellt 90 % der kanadischen Haushalte in Same-Day-Reichweite. Automatisierte Ocado-Lager in Calgary und Edmonton versorgen die Prärieprovinzen, wo die Lieferdichte mit der anhaltenden Einwanderung steigt. Lokale Anbieter wie GroceryXpress.ca nutzen regionale Fahrerpools, um Gemeinden zu bedienen, die nationale Kurierdienste übersehen, und gewinnen einen inkrementellen Anteil am kanadischen Online-Lebensmittelmarkt. Verbesserte Routenplanungssoftware verkürzt die Lieferfenster, während konsolidierte Dark-Store-Bestände die Qualität frischer Lebensmittel schützen.

Discount-Handelsmarken kurbeln Online-Nachfrage nach Eigenmarken an

Loblaws No Frills und No Name digitale Sortimente sind in wöchentlichen Prospekten hervorgehoben; Metro wandelt Bestandsfilialen in Discount-Formate um, um preissensible Kunden anzuziehen. Online-Kataloge rücken Eigenmarkeninnovationen in den Vordergrund, wie pflanzliche Proteine und ökologisch verpackte Grundnahrungsmittel, was die Margen im kanadischen Online-Lebensmittelmarkt steigert. Ein Anstieg des Discount-Traffics erweitert auch die Datensätze und ermöglicht es Machine-Learning-Systemen, höhermargige Fertiggerichte zu empfehlen. Der Eigenmarken-Schwung stärkt die Verhandlungsmacht gegenüber Markenlieferanten und festigt die Händler-Ökosysteme gegenüber Drittanbieter-Plattformen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die letzte Meile und Kühlkettenkosten in dünn besiedelten Gebieten | -0.6% | Nördliche Territorien, ländliches Atlantikkanada, abgelegenes British Columbia | Langfristig (≥ 4 Jahre) |

| Anhaltende Verbraucherskepsis gegenüber der Qualität von Frischprodukten im Online-Handel | -0.4% | National, insbesondere bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strengere interprovenzielle Vorschriften für den Alkoholversand | -0.3% | National, mit unterschiedlicher provinzieller Durchsetzung | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Fulfillment-Centern und Gewerkschaftsdruck | -0.5% | Städtische Zentren, insbesondere Großraum Toronto, Montréal, Vancouver | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die letzte Meile und Kühlkettenkosten in dünn besiedelten Gebieten

Kanadas weitläufige Geografie zwingt Kurierdienste, lange Strecken zu dünn besiedelten Gemeinden zurückzulegen, was die Lieferkosten pro Bestellung über den durchschnittlichen Warenkorbwert treibt. Ernährungssubventionsprogramme in 103 nördlichen Gemeinden verdeutlichen die strukturelle Kostenlücke, da kommerzielle Akteure zögern, temperaturkontrollierte Lieferwege aufzubauen [2]Regierung Kanadas, "Übersicht über das Nutrition-North-Programm," canada.ca. Schwere Winterstürme unterbrechen regelmäßig die Autobahnverbindungen in Nova Scotia, verursachen Verderb von Frischprodukten und verstärken das Risiko von Kostenschwankungen. Agriculture and Agri-Food Canada führt 40 % der Vertriebsverschwendung auf Kühlkettenausfälle zurück, was die Hürde für den E-Commerce mit frischen Lebensmitteln erhöht [3]Agriculture and Agri-Food Canada, "Jährlicher Bericht zur Lebensmittelverschwendung," agr.gc.ca.. Händler reagieren mit zonenbasierter Preisgestaltung und modularen Kühlschränken, doch die Gewinnschwellen bleiben weit entfernt, was das Wachstumspotenzial des kanadischen Online-Lebensmittelmarkts in abgelegenen Regionen dämpft.

Anhaltende Verbraucherskepsis gegenüber der Qualität von Frischprodukten im Online-Handel

Die haptische Beurteilung bleibt ein zentrales Element der kanadischen Kaufgewohnheiten bei Frischprodukten, was die Qualitätssicherung zum entscheidenden Hindernis für die Online-Konversion macht. Temperaturabweichungen während Lieferfahrten in Vororten können Beeren beschädigen und Salat welken lassen, was zu Social-Media-Bildern führt, die Erstnutzer abschrecken. IoT-Tracker von RiverCity Innovations warnen Kommissionierer nun in Echtzeit vor Kühlkettenunterbrechungen, doch die Verhaltensänderung verläuft schrittweise. Händler testen Garantien wie „frisch geliefert oder kostenlos” und KI-gestützte bildbasierte Sortierung, doch viele Verbraucher reservieren Frischprodukte weiterhin für den stationären Einkauf. Folglich machen verpackte Grundnahrungsmittel immer noch den größten Teil der Warenkörbe aus, was die Verbesserung des Kategorienmix im kanadischen Online-Lebensmittelmarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Frischprodukte treiben Premium-Wachstum an

Verpackte Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 42,68 % am kanadischen Online-Lebensmittelmarkt, gestützt durch standardisierte Verpackungen, die den Versand bei Umgebungstemperatur vereinfachen. Frischprodukte verzeichnen trotz ihres geringeren Anteils eine CAGR von 9,93 % und bilden das langfristige Volumenpotenzial, da die Automatisierung die Transparenz der Haltbarkeit verbessert. Metros CAD-1-Milliarden-Netzwerk automatisierter Frischwarenhubs in Toronto und Quebec veranschaulicht die Kapitalumschichtung hin zu verderblichen Waren. Premiumisierungstendenzen lenken Verbraucher zu Bio-Beeren und vorgewaschenem Salat, was den durchschnittlichen Warenkorberlös steigert. Gleichzeitig profitieren Tiefkühlgerichte und Backwaren von der Mahlzeitenplanung zu Hause, was den Margendruck abfedert.

Mit steigender Zuverlässigkeit der Kühlkette gewinnen Frischprodukte inkrementellen Geldbeutelanteil und erhöhen die Einkaufshäufigkeit durch die Notwendigkeit von Nachbestellungen. Fleisch und Meeresfrüchte verzeichnen eine stabile Nachfrage dank portionskontrollierter, vakuumversiegelter Verpackungen, die sich gut für kurzstreckige Same-Day-Dienste eignen. Haushalts- und Körperpflegeprodukte ergänzen größere Warenkörbe und schaffen kategorienübergreifende Aktionen, die Skaleneffekte im kanadischen Online-Lebensmittelmarkt fördern. Insgesamt positioniert die steigende Durchdringung von Frischprodukten die Händler für das Upselling ergänzender Artikel, was den Bruttogewinn pro Bestellung steigert.

Nach Auftragserfüllungsmodell: Schnelllieferung gewinnt in städtischen Gebieten an Bedeutung

Click-and-Collect bleibt das Arbeitspferd und beansprucht 46,02 % des Bestellvolumens, indem es vorhandene Parkplätze nutzt und Kuriergebühren eliminiert. Loblaws PC-Express-Slots decken nun mehr als 700 Standorte ab, während Real Canadian Superstore die Abholzeiten in Städte der Atlantikprovinzen ausweitet. Der geringe Kapitalbedarf dieser Modalität schützt die Margen und schafft wahrgenommene Zuverlässigkeit bei kostenbewussten Familien im kanadischen Online-Lebensmittelmarkt.

Schnelllieferung, definiert als Lieferung in weniger als einer Stunde, erzielt mit einer CAGR von 12,12 % das stärkste Wachstum, da städtische Verbraucher Aufpreise für Bequemlichkeit zahlen. Instacart und Uber Eats sind mit Sobeys- und Walmart-Filialen verbunden und verwandeln Regalbestände in quasi-Dark-Store-Inventar in Nebenzeiten, was inkrementellen Cashflow freisetzt. Dichte Innenstadtzonen ermöglichen fünf Lieferungen pro Stunde, was die Lieferkostenkurven senkt. Da sich die durchschnittlichen Liefergebühren bei etwa CAD 3,99 einpendeln, verlagert sich die Wettbewerbsdifferenzierung hin zu Substitutionsgenauigkeit und Fahrerprofessionalität, was die Kundenerwartungen im kanadischen Online-Lebensmittelmarkt weiter verfeinert.

Nach Plattformtyp: Marktplätze erweitern den Geldbeutelanteil

Händlereigene Kanäle kontrollieren 62,55 % der Umsätze im Jahr 2025, gestützt durch leistungsstarke Treue-Ökosysteme wie PC Optimum, das im vergangenen Jahr Prämien im Wert von mehr als CAD 1 Milliarde ausgegeben hat. Proprietäre Datenseen speisen prädiktive Nachschubsysteme, die die Anzahl der Einheiten pro Transaktion erhöhen. Händler umgehen zudem Provisionen von Drittanbietern und schützen so die Margen im kanadischen Online-Lebensmittelmarkt.

Drittanbieter-Marktplätze beschleunigen jedoch mit einer CAGR von 10,96 %, indem sie Bestände mehrerer Händler bündeln und ergänzende Kategorien wie Mahlzeit-Kits hinzufügen. Instacarts Präsenz in 90 Handelsbannern bietet Käufern, die eine breite Auswahl suchen, einen One-Stop-Komfort. Werbliche händlerübergreifende Preisvergleiche sprechen jüngere Bevölkerungsgruppen an und ermöglichen es Marktplätzen, inkrementelle Warenkörbe zu gewinnen. Ein aufkommendes hybrides Modell sieht vor, dass Händler Eigenmarkenlinien auf Marktplätzen syndizieren, um die Reichweite zu vergrößern, während Kern-SKUs für ihre eigenen Portale geschützt bleiben, was die Kanalkoexistenz im kanadischen Online-Lebensmittelmarkt widerspiegelt.

Geografische Analyse

Zentralkanada treibt mit einem Anteil von etwa 53,88 % mehr als die Hälfte des landesweiten Online-Lebensmittelanteils an, was die dichten städtischen Korridore von Windsor bis Québec City und die robuste Clusterbildung von Fulfillment-Centern widerspiegelt. Loblaw und Metro betreiben automatisierte Lager außerhalb von Toronto und beschleunigen die Liefergeschwindigkeit auf der letzten Meile zu großen Vororteinzugsgebieten, die die Rentabilität des kanadischen Online-Lebensmittelmarkts untermauern. Bevölkerungswachstum, hohe Breitbandpenetration und die Einbindung in Treueprogramme sichern die Volumenstabilität.

Westliche Expansionsvektoren schärfen sich in Alberta und Saskatchewan, da Migration die Bildung mittelgroßer Städte fördert. Die Prärieprovinzen verzeichnen eine CAGR von 9,47 % auf der Grundlage des Ocado-gestützten Voilà-Netzwerks von Empire, das in Calgary und Edmonton Lieferfenster für den nächsten Tag und denselben Tag anbietet. Lokalisierte Dienste passen sich an verstreute Adressen an, indem sie Schließfachabholung an Tankstellen einsetzen und so Lieferdichtebarrieren überwinden, ohne die Kühlkettenstrenge zu beeinträchtigen.

Atlantikkanada bleibt vergleichsweise klein, erschließt jedoch Wachstumspotenzial durch fährverknüpfte Micro-Fulfillment-Hubs. Häfen wie Halifax erleichtern die eingehende Konsolidierung von Frischprodukten, verkürzen Nachschubzyklen und ermöglichen Same-Day-Abdeckung für städtische Cluster. Die nördlichen Territorien stellen nach wie vor eine wirtschaftliche Herausforderung dar, da die Transportkosten pro Halt den Warenkorbwert selbst nach Bundessubventionen übersteigen. Pilotdrohnenrouten werden für medizinische und hochwertige Lebensmittel erprobt, doch die kommerzielle Skalierung ist für den kanadischen Online-Lebensmittelmarkt noch mindestens vier Jahre entfernt.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch: Loblaw, Sobeys, Metro, Costco und Walmart halten gemeinsam im Jahr 2024 einen bedeutenden Marktanteil und verfügen über eine beachtliche Einkaufsmacht und Medienreichweite. Sobeys nutzt Ocado-Robotik, um Einschneidetermine von einer Stunde für Tiefkühlprodukte zu versprechen und sich durch Genauigkeit statt bloße Geschwindigkeit zu differenzieren. Metros Lieferkettenüberholung automatisiert 240.000 Kommissionierungen pro Tag, steigert den Durchsatz um 80 % und setzt Arbeitskräfte frei, um sich auf Frischwarenqualitätskontrollpunkte im kanadischen Online-Lebensmittelmarkt zu konzentrieren.

Costco erweitert die Reichweite des kanadischen Online-Lebensmittelmarkts durch mitgliederexklusive Großsortimente, die die Kosten pro Einheit senken, während Walmart mit Everyday-Low-Price-Botschaften und optionaler Mitgliedschaft für kostenlose Lieferung dagegenhält. Instacart festigt Partnerschaften mit Empire und Walmart, um das Wachstum zu verankern, und experimentiert gleichzeitig mit Micro-Fulfillment-Centern in Vancouver, um die Wartezeit der Fahrer zu reduzieren. Uber Eats integriert Lebensmittelartikel in seine zentrale Benutzeroberfläche für zubereitete Speisen und gewinnt inkrementelle Spätabend-Warenkörbe, was traditionelle Tageszeit-Abgrenzungen aufweicht.

Arbeitsdynamiken erhöhen die Komplexität: Das Vertriebspersonal von Metro Toronto stimmte 2024 für einen Streik, was Lohnformate unter Druck setzte und Notfallrouting erzwang, das die Lieferfenster im kanadischen Online-Lebensmittelmarkt vorübergehend verlängerte. Händler fördern zunehmend die Automatisierung für schwere Aufgaben und leiten freigesetzte Kapazitäten zur Qualitätskontrolle in Frischwarengängen um. Insgesamt festigen diese strategischen Initiativen die Verteidigungsbarrieren der etablierten Akteure, auch wenn Marktplätze periphere Anteile gewinnen.

Führende Unternehmen der kanadischen Online-Lebensmittelbranche

Loblaw Companies Limited

Sobeys Inc. (Empire Company Limited)

Metro Inc.

Costco Wholesale Canada Ltd.

Walmart Canada Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Loblaw reservierte 1,55 Milliarden USD an Kapital für Filialmodernisierungen und den Ausbau der automatisierten Auftragserfüllung.

- Oktober 2024: Empire Company erweiterte die Instacart-Same-Day-Lieferung auf 250 Standorte und erreichte damit eine landesweite Haushaltsabdeckung von 90 %.

Berichtsumfang des kanadischen Online-Lebensmittelmarkts

| Frischprodukte |

| Verpackte Lebensmittel und Getränke |

| Fleisch und Meeresfrüchte |

| Milchprodukte und Eier |

| Tiefkühlkost |

| Backwaren und zubereitete Mahlzeiten |

| Haushalts- und Körperpflegeprodukte |

| Click & Collect (Abholung am Straßenrand) |

| Same-Day-Lieferung nach Hause |

| Lieferung am nächsten Tag / Standardlieferung |

| Schnelllieferung (≤ 1 Stunde) |

| Händlereigene Online-Shops |

| Drittanbieter-Marktplätze (Instacart, Uber Eats usw.) |

| Mahlzeit-Kit- und Abonnementdienste |

| Atlantikregion |

| Zentralkanada |

| Prärieprovinzen |

| Westküste |

| Norden (Territorien) |

| Nach Produktkategorie | Frischprodukte |

| Verpackte Lebensmittel und Getränke | |

| Fleisch und Meeresfrüchte | |

| Milchprodukte und Eier | |

| Tiefkühlkost | |

| Backwaren und zubereitete Mahlzeiten | |

| Haushalts- und Körperpflegeprodukte | |

| Nach Auftragserfüllungsmodell | Click & Collect (Abholung am Straßenrand) |

| Same-Day-Lieferung nach Hause | |

| Lieferung am nächsten Tag / Standardlieferung | |

| Schnelllieferung (≤ 1 Stunde) | |

| Nach Plattformtyp | Händlereigene Online-Shops |

| Drittanbieter-Marktplätze (Instacart, Uber Eats usw.) | |

| Mahlzeit-Kit- und Abonnementdienste | |

| Nach Region | Atlantikregion |

| Zentralkanada | |

| Prärieprovinzen | |

| Westküste | |

| Norden (Territorien) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Online-Lebensmittelmarkts?

Der Markt wird im Jahr 2026 auf 3,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,31 Milliarden USD erreichen.

Welche Region hält den größten Anteil am kanadischen Online-Lebensmittelmarkt?

Zentralkanada entfällt auf 53,88 % des nationalen Umsatzes, was die dichten städtischen Bevölkerungen und die fortschrittliche Fulfillment-Infrastruktur widerspiegelt.

Welches Erfüllungsmodell ist bei kanadischen Verbrauchern am beliebtesten?

Click-and-Collect führt mit 46,02 % der Bestellungen, da es gebührenfreie Abholung und zuverlässige Terminplanung bietet.

Wer sind die führenden Unternehmen im kanadischen Online-Lebensmittelmarkt?

Loblaw, Sobeys, Metro, Costco und Walmart kontrollieren gemeinsam fast drei Viertel des Umsatzes.

Welche Kategorie wächst im kanadischen Online-Lebensmittelmarkt am schnellsten?

Frischprodukte expandieren mit einer CAGR von 9,93 %, da die Kühlkettenautomatisierung die Qualitätssicherung verbessert.

Wie schnell wachsen Drittanbieter-Marktplätze?

Plattformen wie Instacart und Uber Eats verzeichnen eine CAGR von 10,96 % und gewinnen bei jüngeren, komfortorientierten Käufern an Boden.

Seite zuletzt aktualisiert am: