Größe und Marktanteil des kanadischen Hyperscale-Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

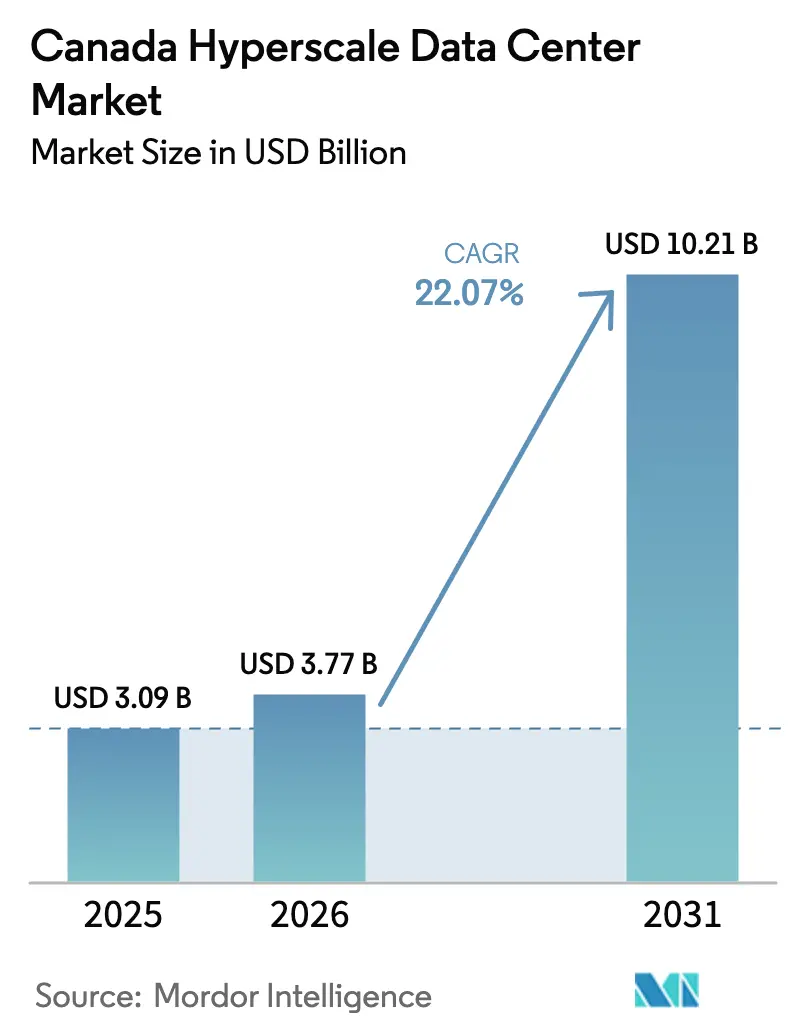

| Marktgröße im Basisjahr (2025) | 3.09 Milliarden US-Dollar |

| Marktgröße (2026) | 3.77 Milliarden US-Dollar |

| Marktgröße (2031) | 10.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Hyperscale-Rechenzentrumsmarkts von Mordor Intelligence

Die Marktgröße des kanadischen Hyperscale-Rechenzentrums wird voraussichtlich von 3,09 Milliarden USD im Jahr 2025 auf 3,77 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,21 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 22,07 % über den Zeitraum 2026–2031 entspricht. Der rasche Kapitaleinsatz durch US-amerikanische Cloud-Anbieter, anhaltende provinzielle Anreize für grüne Energie und die zunehmende Verdichtung GPU-basierter Arbeitslasten festigen Kanadas Position als bevorzugter kohlenstoffarmer Expansionsknoten für nordamerikanische Rechenkapazitäten. Eigenbau-Bereitstellungen dominieren nach wie vor die Kapazität, doch die zunehmende Nachfrage nach Colocation signalisiert einen strukturellen Wandel hin zu kapitalleichten Wachstumsstrategien. Upgrades der mechanischen Infrastruktur für Racks über 50 Kilowatt ziehen Ausgaben für Wärmemanagement vor, während Tier-IV-Zertifizierungen an Bedeutung gewinnen, da die Kosten für KI-Training die Auswirkungen von Ausfallzeiten verstärken. Auf Provinzebene bilden Quebec und Ontario die Grundlage für große Standorte, Alberta verzeichnet die schnellste inkrementelle Bautätigkeit, und British Columbia gewinnt spezialisierte, auf erneuerbaren Energien basierende Projekte.

Wichtigste Erkenntnisse des Berichts

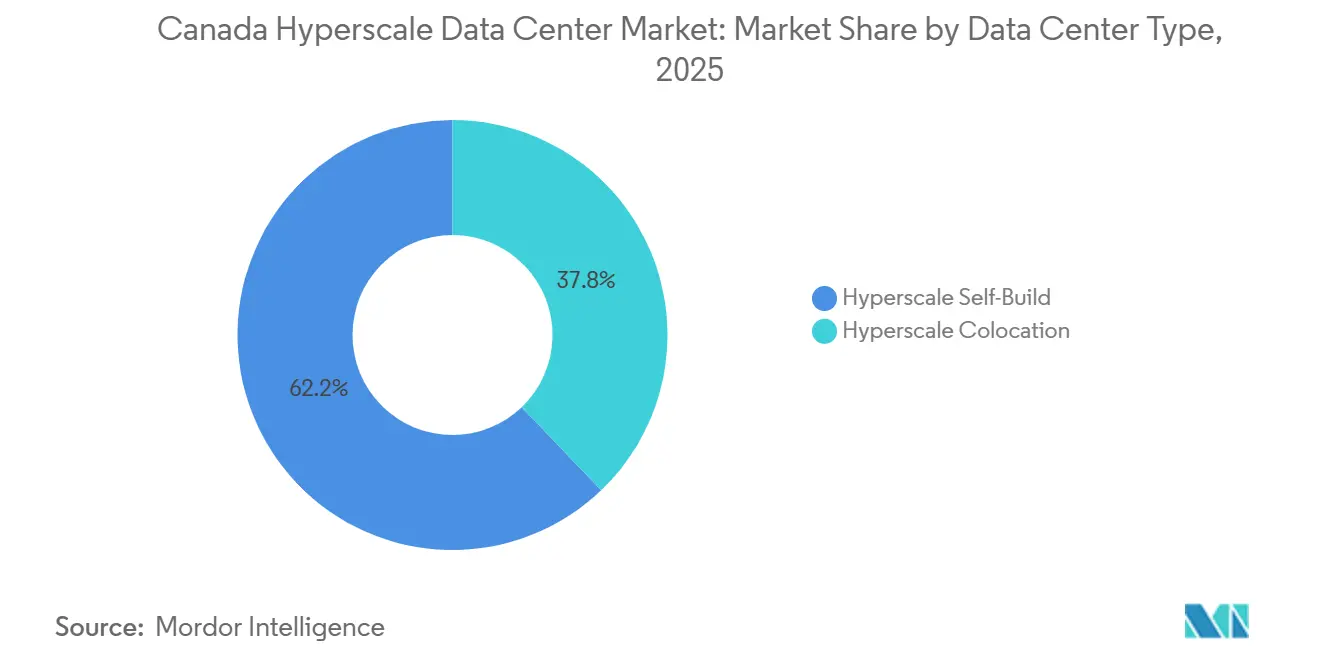

- Nach Rechenzentrumstyp hielten Hyperscale-Eigenbau-Bereitstellungen im Jahr 2025 einen Anteil von 62,16 %, während Hyperscale-Colocation bis 2031 voraussichtlich mit einer CAGR von 23,54 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 42,28 % der Marktgröße des kanadischen Hyperscale-Rechenzentrums auf die IT-Infrastruktur, während die mechanische Infrastruktur zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 23,63 % wachsen wird.

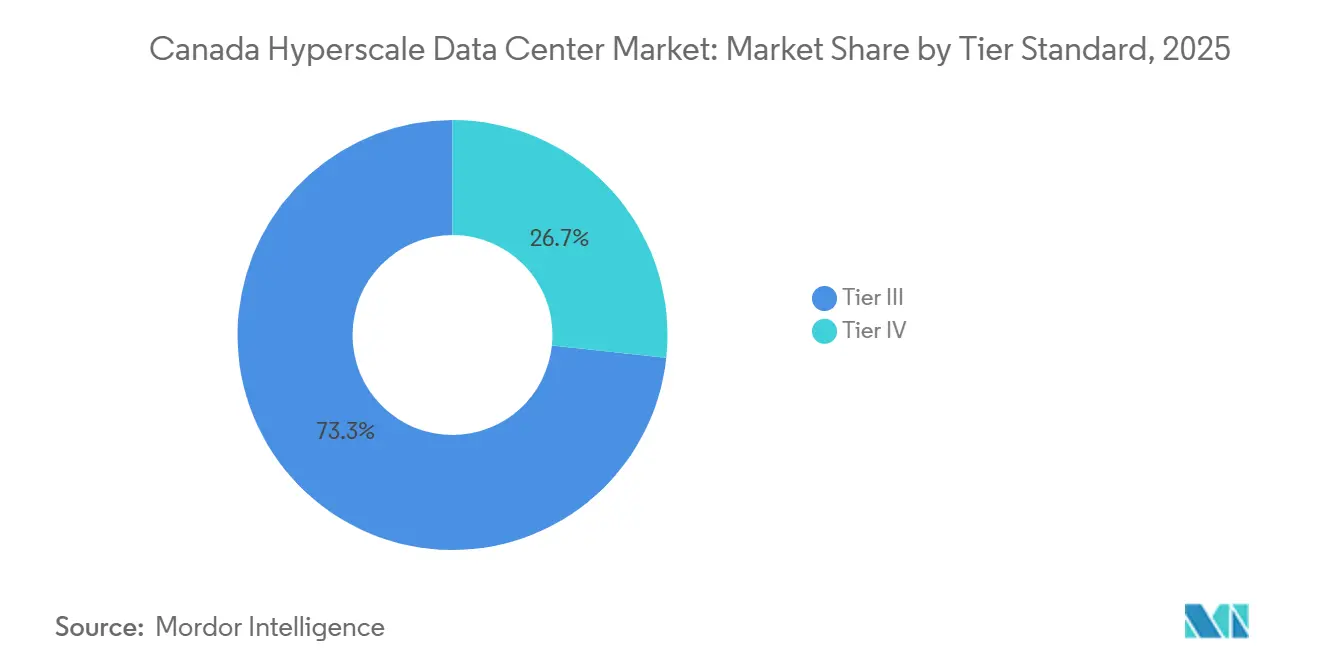

- Nach Tier-Standard führten Tier-III-Installationen im Jahr 2025 mit einem Anteil von 73,32 % am kanadischen Hyperscale-Rechenzentrumsmarkt, doch die Tier-IV-Kapazität schreitet bis 2031 mit einer CAGR von 23,72 % voran.

- Nach Anlagengröße entfielen im Jahr 2025 41,42 % der Marktgröße des kanadischen Hyperscale-Rechenzentrums auf Standorte im Massivsegment zwischen 25 MW und 60 MW, während Mega-Campuses über 60 MW über den Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 23,89 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Hyperscale-Rechenzentrumsmarkt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasant wachsende Cloud-KI-Trainingscluster mit Racks über 50 kW in Montreal und Calgary | +5.2% | Quebec und Alberta, Ausstrahlungseffekte auf Ontario | Mittelfristig (2–4 Jahre) |

| Rasch steigende Nachfrage nach maßgeschneiderten Bauten von US-amerikanischen Hyperscalern auf der Suche nach Zugang zu kohlenstoffarmen Stromnetzen | +4.8% | National, konzentriert in Quebec, Ontario, Alberta | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für grüne Energie (Hydro-Québec, Alberta Renewables PPAs) | +3.9% | Quebec und Alberta, aufkommend in British Columbia | Mittelfristig (2–4 Jahre) |

| Rekordhoher CDN-Streaming- und Gaming-Datenverkehr, der die Toronto-Edge-Knoten verdichtet | +3.1% | Ontario (GTA), sekundäre Knotenpunkte in Montreal und Vancouver | Kurzfristig (≤ 2 Jahre) |

| GenKI-Inferenz-Campuses, die Flüssig- oder Immersionskühlung einsetzen | +2.7% | National, frühe Einführung in Montreal, Calgary, Toronto | Mittelfristig (2–4 Jahre) |

| Erste SMR-betriebene Rechenzentrum-Pilotprojekte an Nuklearstandorten | +1.5% | Ontario, Alberta, explorativ in Saskatchewan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant wachsende Cloud-KI-Trainingscluster mit Racks über 50 Kilowatt

GPU-dichte Knoten verändern die Standortlayouts in Montreal und Calgary, da die Rack-Leistung auf das Dreifache des herkömmlichen Niveaus ansteigt. Im CAL-3-Campus von eStruxture Data Centers erreichen Racks 125 kW und sind auf direkte Flüssigkühlung am Chip angewiesen, um einen PUE nahe 1,1 aufrechtzuerhalten.[1]eStruxture Data Centers, "CAL-3 Calgary-Rechenzentrum," ESTRUXTURE.COM Provinzielle Datensouveränitätsregeln veranlassen Unternehmen, sensible KI-Trainingsarbeitslasten innerhalb Kanadas zu halten, was die Nachfrage nach souveränen GPU-Clustern in großem Maßstab beschleunigt. Der Vorauskauf von Transformatoren und Schaltanlagen ist obligatorisch geworden, da sich das globale Angebot verknappt und Cashflows für Betreiber vorzieht, die Langzeitgeräte vorab sichern können. Der daraus resultierende Investitionsschub erhöht die Verhandlungsmacht von Auftragnehmern mit Expertise in Immersionskühlung und Hochdruckinstallationen und verlängert die Ausschreibungszyklen weiter.

Rasch steigende Nachfrage nach maßgeschneiderten Bauten von US-amerikanischen Hyperscalern auf der Suche nach Zugang zu kohlenstoffarmen Stromnetzen

Microsoft hat 7,5 Milliarden CAD (5,4 Milliarden USD) für die Erweiterung der Azure-Regionen Canada Central und Canada East bereitgestellt und dabei Quebecs 99%iges Wasserkraftnetz und eine Latenz von unter 10 ms zu den Metropolregionen im Nordosten der USA angeführt. Metas Partnerschaft mit Pembina Pipeline und Kineticor integriert einen KI-Rechencampus in die Übertragungskorridore Albertas und umgeht damit langwierige Warteschlangen für Netzanschlüsse. Direkte Grundstückskäufe, steuerliche Sonderabzüge und 20-jährige Stromabnahmeverträge verkürzen die Entwicklungszeiträume im Vergleich zu US-amerikanischen Standorten, wo die Knappheit an erneuerbaren Energiezertifikaten das Projektrisiko erhöht. Cloud-Anbieter sichern sich zudem garantierte Glasfaserverbindungen nach New York und Chicago, um eine symmetrische Latenz über Grenzübergänge hinweg zu gewährleisten.

Staatliche Anreize für grüne Energie einschließlich Hydro-Québec und Alberta-PPAs

Der Rahmen von Hydro-Québec für 2025 bietet festgeschriebene Industrietarife unter 0,05 CAD pro kWh (0,036 USD pro kWh) für Betreiber, die sich zu 20-jährigen flexiblen Lastprofilen verpflichten.[2]Hydro-Québec, "Rahmenvereinbarungen für Rechenzentrumsstromanschlüsse," HYDROQUEBEC.COM Der unabhängige Systembetreiber Albertas erleichtert Händler-PPAs, die es Entwicklern ermöglichen, volatile Poolpreise abzusichern und gleichzeitig emissionsfreie Elektronen für ESG-Offenlegungen geltend zu machen. Die Rabatte für saubere Energie für die Industrie in British Columbia folgen demselben Muster, sehen sich jedoch durch den Netzkapazitätswettbewerb mit LNG-Exportterminals mit Einschränkungen konfrontiert, die endgültige Investitionsentscheidungen für Hyperscale-Projekte im Lower Mainland verzögern. Insgesamt reduzieren Anreizpakete die Betriebskosten über die Lebensdauer um bis zu 9 % und machen den Kapitalwert von Projekten in Kanada gegenüber vergleichbaren US-Märkten deutlich attraktiver.

Rekordhoher CDN-Streaming- und Gaming-Datenverkehr verdichtet Toronto-Edge-Knoten

Netflix hat Open-Connect-Cache-Appliances in Carrier-Hotels in Toronto hinzugefügt, wodurch die vorgelagerten Transitkosten für lokale Internetdienstanbieter gesenkt und 4K-Streaming ohne Pufferung ermöglicht werden. Cloud-Gaming-Plattformen wie NVIDIA GeForce Now erfordern eine Hin- und Rücklatenz von unter 20 ms, um die geringste Eingabeverzögerung zu erzielen – ein Schwellenwert, der nur über Metro-Edge-Knoten erreichbar ist. Infolgedessen rüsten Equinix, Digital Realty und Cologix ältere Hallen mit zusätzlichen Meet-Me-Räumen und 400-Gbps-Querverbindungen nach und monetarisieren die Port-Dichte gegenüber der Quadratmeterzahl. Der Verdichtungstrend treibt auch kürzere Mietlaufzeiten voran, da Inhaltsanbieter ihre Edge-Präsenz entsprechend den Abonnentenlastmustern anpassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Genehmigungsverfahren für Netzanschlüsse (> 24 Monate) | -3.2% | Ontario, British Columbia, moderat in Alberta | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel für großangelegte MEP-Bauprojekte | -2.1% | National, gravierend in der GTA und Vancouver | Mittelfristig (2–4 Jahre) |

| Vorgeschlagene bundesstaatliche Vorschriften für saubere Energie, die Investitionsausgaben erhöhen | -1.8% | National, stärker in Kohle-zu-Gas-Regionen Albertas | Mittelfristig (2–4 Jahre) |

| Provinzielle Moratorien für Wassernutzung, die Verdunstungskühlung betreffen | -1.3% | Quebec, Ontario, aufkommend in Alberta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Genehmigungsverfahren für Netzanschlüsse von mehr als 24 Monaten

Hydro One in Ontario warnt, dass neue 50-MW-Anschlüsse mit Wartezeiten von 18 bis 36 Monaten rechnen müssen, da Umspannwerksaufrüstungen hinter elektrifizierten Verkehrs- und Wohnungsbau-Großprojekten anstehen.[3]Hydro One, "Anschlusszeiten für Großverbraucher," HYDROONE.COM BC Hydro meldet ähnliche Engpässe im Lower Mainland, wo Rechenzentrumsanfragen mit der Elektrifizierung des Bergbaus und EV-Ladekorridoren konkurrieren. Entwickler, die keine gesicherte Stromversorgung erhalten können, verschieben den Bau oder teilen Projekte in 10-MW-Abschnitte auf, die unter den Schwellenwerten für beschleunigte Prüfverfahren liegen, was die Amortisationszeiträume verlängert und das kurzfristige Kapazitätswachstum einschränkt.

Akuter Fachkräftemangel für großangelegte Bauprojekte im Bereich Mechanik, Elektrotechnik und Sanitär

BuildForce Canada prognostiziert bis 2027 eine Lücke von 80.000 Fachkräften im Handwerk, mit ausgeprägtem Mangel an Hochspannungselektrikern, HVAC-Inbetriebnahme-Ingenieuren und Flüssigkühlungstechnikern. Vantage Data Centers meldete eine sechsmonatige Verzögerung an seinem QC24-Campus in Quebec City aufgrund eines Mangels an HVAC-Subunternehmern, was verdeutlicht, wie Arbeitsengpässe den Erstmovervorteil untergraben können. Eine jährliche Lohninflation von über 8 % zwingt Auftragnehmer dazu, Leistungsumfänge mitten im Projekt neu auszuschreiben, was Budgets aufbläht und Kreditauszahlungen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Stärke des Eigenbaus trifft auf wachsende Attraktivität von Colocation

Eigenbau-Einrichtungen dominierten den kanadischen Hyperscale-Rechenzentrumsmarkt im Jahr 2025 mit einem Anteil von 62,16 %, doch Hyperscale-Colocation eilt mit einer CAGR von 23,54 % bis 2031 voraus. Cologix' Kapitalerhöhung von 1,5 Milliarden USD zielt auf flüssigkeitsgekühlte Erweiterungen in Toronto, Montreal und Vancouver ab und unterstreicht das Vertrauen der Investoren in Drittanbietermodelle. Der frühere Kauf von 13 Bell-Canada-Standorten durch Equinix legte den Grundstein für einen Standortbestand von 25 Einrichtungen, der Enterprise-Colocation mit Wholesale-Hyperscale-Mietverträgen verbindet. Sale-Leaseback-Transaktionen verwischen zunehmend die Eigentumsgrenzen und ermöglichen es Cloud-Anbietern, stabilisierte Vermögenswerte zu monetarisieren und gleichzeitig die operative Kontrolle zu behalten.

Im Laufe der Zeit werden Power-Shell-Vereinbarungen üblich, bei denen Vermieter den Kern und die Hülle finanzieren, während Mieter proprietäre Kühlungs- und Sicherheitssysteme installieren. Dieser hybride Ansatz optimiert die Kapitalallokation, verkürzt die Markteinführungszeit für den kanadischen Hyperscale-Rechenzentrumsmarkt und erfüllt die Renditeanforderungen auf Vorstandsebene. Gleichzeitig bleiben Eigenbau-Mega-Campuses unverzichtbar für Anforderungen an souveräne Clouds, die eine durchgängige Kontrolle über Datenflüsse und Risikobereiche erfordern, insbesondere für Arbeitslasten im Finanzdienstleistungs- und Gesundheitsbereich.

Nach Komponente: Thermotechnik treibt den Boom der mechanischen Infrastruktur an

Die IT-Infrastruktur entfiel im Jahr 2025 auf einen Marktanteil von 42,28 %. Mechanische Systeme expandieren jedoch mit einer CAGR von 23,63 % am schnellsten innerhalb des kanadischen Hyperscale-Rechenzentrumsmarkts. Die von Vertiv im CAL-3-Campus von eStruxture Data Centers installierten Flüssigkühlungsgestelle zirkulieren gekühltes Wasser direkt über GPU-Module und halten die Einlasstemperaturen auch bei 125 kW pro Rack unter 30 °C. GRCs Immersionsbäder erzielen PUE-Werte unter 1,05 und nutzen gleichzeitig Abwärme für Fernwärmekreisläufe in Quebec-Ökovierteln. Das Wachstum der elektrischen Infrastruktur verlangsamt sich, da modulare USV-Blöcke eine bedarfsgerechte Stromversorgung ermöglichen und Betreibern helfen, Abschreibungen auf ungenutzte Kapazitäten zu vermeiden.

Allgemeine Bauausgaben verlagern sich hin zu höheren Hallen mit verstärkten Bodenplatten, die Immersionstanks und Überkopf-Stromschienen aufnehmen. Die vorgefertigten Module von STACK Infrastructure, die in kontrollierten Werken montiert werden, verkürzen die Bauzeit vor Ort um sechs Monate und mildern gleichzeitig den Fachkräftemangel. Budgets für Netzwerkinfrastruktur wachsen, da 400-Gbps- und 800-Gbps-Ethernet-Fabrics mehrere KI-Cluster an verschiedenen Standorten verbinden und ein synchrones GPU-Training über Provinzen hinweg gewährleisten.

Nach Tier-Standard: Fehlertoleranz wird zum Umsatzkatalysator

Tier-III-Standorte machten im Jahr 2025 einen Anteil von 73,32 % aus, doch Tier-IV-Kapazitäten werden voraussichtlich eine CAGR von 23,72 % erzielen und damit das Gesamtwachstum des kanadischen Hyperscale-Rechenzentrumsmarkts übertreffen. Die Umfrage des Uptime Institute aus dem Jahr 2025 zeigt, dass 68 % der kanadischen Betreiber im Vorjahr mindestens einen Ausfall gemeldet haben, was das Interesse an 2N+1-Architekturen erneuert. Die EcoStruxure-Analysesuite von Schneider Electric prognostiziert Komponentenausfälle und gleicht die Last dynamisch neu aus, sodass einige Tier-III-Hallen Tier-IV-SLA-Niveaus annähern können, ohne die vollen Redundanzkosten zu tragen.

Dennoch erfordern missionskritische KI-Modelltrainings Aufschläge für vollständig zertifizierte Tier-IV-Hallen, was höhere Mietpreise und mehrjährige Verpflichtungen sichert. Tier II bleibt auf Edge-Mikro-Standorte mit weniger strengen Service-Level-Vereinbarungen beschränkt, während Tier-I-Installationen aus Hyperscale-Ausschreibungen vollständig verschwinden. Zertifizierungsmarketing erscheint nun in den Bewertungskriterien von Mietern bei Ausschreibungen und wandelt technische Zuverlässigkeit in einen kommerziellen Vorteil für frühe Anwender um.

Nach Rechenzentrumsgröße: Mega-Campuses verankern die langfristige Expansion

Einrichtungen über 60 MW verzeichnen mit 23,89 % die schnellste Expansion, was der Präferenz der Hyperscaler für die Konsolidierung von GPU-Clustern entspricht. Vantages 30-MW-Halle QC61 ging im Januar 2026 in Betrieb, doch der umliegende Montrealer Standort kann unter bestehenden Bebauungsvorschriften auf über 120 MW skaliert werden. Standorte im Massivsegment (25–60 MW) machten im Jahr 2025 noch 41,42 % der Ausgaben aus und werden in Metropolregionen bevorzugt, wo Flächen- und Übertragungskapazitäten Mega-Campus-Projekte einschränken. Digital Realtys flächenbeschränkte TOR1-Erweiterung in Vaughan veranschaulicht, wie städtische Edge-Anforderungen mit ländlichen Mega-Bauprojekten koexistieren.

Großanlagen (weniger als 25 MW) wachsen langsam, sind jedoch unverzichtbar für verteilte Render-Farmen, Gaming-Edges und compliance-intensive Arbeitslasten, die die Nähe zu Stadtzentren erfordern. Entwickler setzen zunehmend auf Landbanking-Strategien und sichern sich 40-Acre-Parzellen in der Nähe von 230-kV-Leitungen Jahre vor der Inbetriebnahme. Dieser Ansatz stellt sicher, dass zukünftige Phasen auf bis zu 200 MW skaliert werden können, ohne Transformatoren verlagern zu müssen.

Geografische Analyse

Quebec führt den kanadischen Hyperscale-Rechenzentrumsmarkt dank eines zu 99 % erneuerbaren Stromnetzes und festgeschriebener Industriestrompreise nahe 0,036 USD pro kWh an und zieht Vorvermietungen im Megawatt-Bereich von KI-Labors an, die kohlenstoffarme Nachweise anstreben. Cologix' 21-MW-LEED-Gold-Halle MTL8 fügt GPU-as-a-Service-Kapazität hinzu, die an den Montréal Internet Exchange angebunden ist und grenzüberschreitende Datenreplikation mit einer Latenz von unter 10 ms unterstützt. Der QC24-Campus in Quebec City integriert Wärmerückgewinnungskreisläufe, die kommunale Fernwärmenetze speisen und die Nettoemissionsansprüche weiter senken.

Ontario belegt den zweiten Platz nach Megawatt, aber den ersten Platz bei der Enterprise-Colocation-Nachfrage. Cologix' vollständige Übernahme von TOR4 und TOR5 fügt 14 MW neue Kapazität hinzu, die direkt mit dem größten Carrier-Hotel-Ökosystem Kanadas verbunden ist. Allerdings dämpfen die überlasteten Netzanschluss-Warteschlangen von Hydro One und eine Kohlenstoffintensität, die etwa 15-mal höher ist als die des Wasserkraftnetzes in Quebec, neue Hyperscale-Ankündigungen. Infolgedessen gleicht Microsoft seine Azure-Canada-Central-Investitionen mit gleichwertiger Kapazität in Quebec aus und sichert sich so gegen Netzkohlenstoff- und Zeitplanrisiken ab.

Alberta entwickelt sich zur am schnellsten wachsenden Provinz und nutzt deregulierte Stromauktionen und reichlich vorhandene Wind-Solar-PPAs. Metas Edmonton-KI-Campus integriert Rechenkapazitäten in der Nähe von Pipeline-Wegerechten, reduziert den Übertragungsausbau und ermöglicht direkte Verträge zur Abnahme erneuerbarer Energien. eStruxtures 90-MW-Komplex CAL-3 in Calgary punktet mit Rack-Dichten von über 125 kW und profitiert von günstigerem Industrieland und der Nähe zu Gaskraftwerken, die erneuerbare Energie absichern. British Columbia und die Prärieprovinzen gewinnen opportunistische Bauprojekte, die mit universitären Supercomputern oder digitalen Zwillingen im Bergbau verbunden sind, doch der Netzkapazitätswettbewerb mit LNG und der Metallverarbeitung schränkt die Megawatt-Zuwächse ein.

Wettbewerbslandschaft

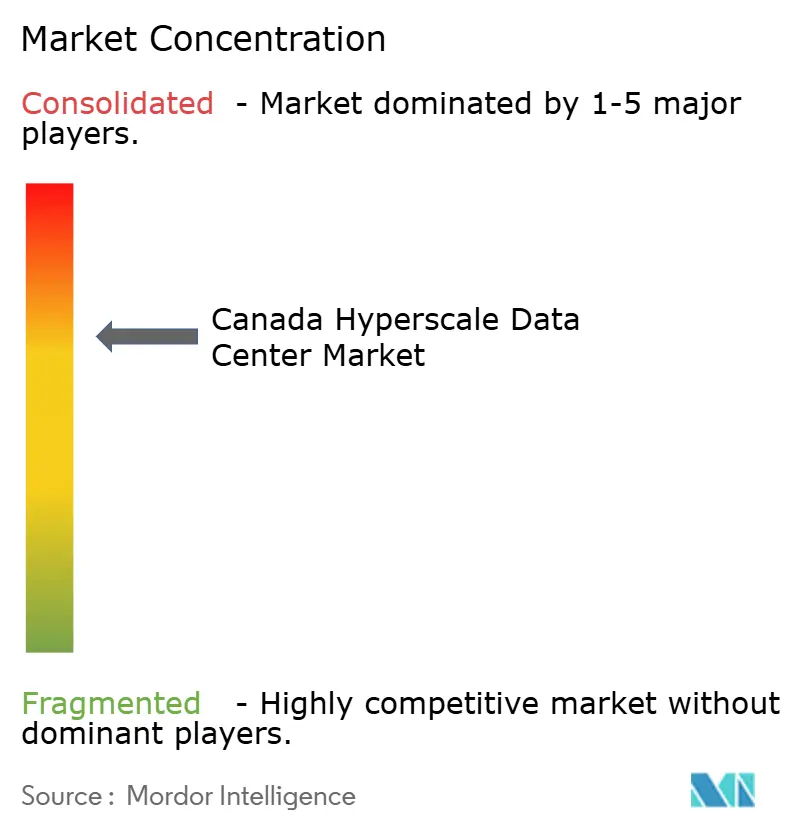

Der kanadische Hyperscale-Rechenzentrumsmarkt beherbergt ein mäßig konzentriertes Feld, in dem vier große US-amerikanische Cloud-Anbieter eigene Kapazitäten betreiben, während Colocation-Spezialisten die Verbindungsdichte monetarisieren. Cologix' Kapitalerhöhung von 1,5 Milliarden USD veranschaulicht die Kapitalzuflüsse, die das Wachstum carrier-neutraler Anbieter unterstützen. Die Metro-Toronto-Assets von Digital Realty unterhalten mehr als 200 Netzwerkpartner und stärken damit die Attraktivität für Fintech-Mieter, die diversifiziertes Peering benötigen. CoreWeave und QScale greifen die GPU-as-a-Service-Nische an und kombinieren Flüssigkühlung mit knotenbasierten Mietmodellen, die Engpässe bei der GPU-Versorgung durch Hyperscaler umgehen.

Die Einführung von Technologien treibt Wettbewerbslücken voran. Das KI-gestützte DCIM von Schneider Electric prognostiziert Anomalien im Stromversorgungsstrang bis zu 48 Stunden im Voraus und reduziert ungeplante Ausfallzeiten um 30 %. Das Pilotprojekt für kleine modulare Reaktoren von ARC Clean Technology mit Deep Atomic positioniert nuklearbetriebene Rechenkapazitäten als künftiges Differenzierungsmerkmal, sobald die bundesstaatlichen Vorschriften für saubere Energie Gestalt annehmen. Die Zertifizierungsstrategie ist entscheidend: Weniger als 15 % der inländischen Hallen verfügen über Tier-IV-Zertifizierungen, sodass Betreiber, die diese frühzeitig sichern, Preissetzungsmacht im kanadischen Hyperscale-Rechenzentrumsmarkt erlangen.

Die globalen Schuldenmärkte bleiben offen; Vantage hat allein im Jahr 2024 13 Milliarden USD aufgenommen und damit den Bestand an kanadischen Mega-Campus-Projekten vorfinanziert. Diese Liquidität beschleunigt spekulative Rohbauten, verkürzt die Angebotsfristen für Mieter und setzt kleinere unabhängige Anbieter unter Druck, strategische Exits oder Nischenspezialisierungen anzustreben. Insgesamt entscheiden Größe, Verbindungsreichtum und Kreativität bei der Energiebeschaffung über Marktanteilsverschiebungen im Prognosezeitraum.

Marktführer der kanadischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Alphabet Inc. (Google)

Digital Realty Trust Inc.

Cologix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vantage Data Centers schloss den 30-MW-QC61-Montreal-Campus mit doppelten Versorgungsanschlüssen und N+1-Kühlungsredundanz ab.

- Dezember 2025: Microsoft verpflichtete sich zu 7,5 Milliarden CAD (5,4 Milliarden USD) für die Erweiterung der Azure-Regionen Canada Central und Canada East, mit Kapazitäten, die bis H2 2026 online gehen sollen.

- Oktober 2025: Meta, Pembina Pipeline und Kineticor vereinbarten die gemeinsame Entwicklung eines KI-optimierten Rechenzentrums im Industrial Heartland von Edmonton.

- Oktober 2025: Cologix erwarb ein Carrier-Hotel in Calgary und fügte damit einen wichtigen Verbindungsknoten für Westkanada hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Hyperscale-Rechenzentrumsmarkt als Umsatz, der in eigens errichteten oder gemieteten Hallen generiert wird, die einzeln 25 MW kritische IT-Last überschreiten und Tausende von Servern für Cloud-, KI- und Internet-Plattform-Workloads beherbergen, unabhängig davon, ob sie vom Betreiber selbst gebaut oder als Hyperscale-Colocation vergeben wurden.

Ausschlüsse aus dem Geltungsbereich umfassen Edge-Standorte unter 5 MW, unternehmenseigene On-Premise-Räume und veraltete Carrier-Hotels, die nicht berücksichtigt werden.

Segmentierungsübersicht

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Umschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Brandmeldung, Brandunterdrückung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Designingenieuren bei großen Hyperscale-Bauunternehmen in Ontario und Québec, Planern von Stromversorgungsunternehmen, OEM-Spezialisten für Flüssigkühlung und globalen Cloud-Beschaffungsteams. Ihre Erkenntnisse schlossen Lücken beim Deployment-Timing, verifizierten durchschnittliche Baukosten und verfeinerten unsere Auslastungsrampen über verschiedene Rack-Dichte-Stufen hinweg.

Desk Research

Wir begannen mit nationalen Datensätzen wie den Stromverbrauchstabellen von Statistics Canada, den Spektrumanmeldungen von Innovation, Science & Economic Development Canada, den Strom-Pipeline-Berichten des Canada Energy Regulator und den Tarifplänen von Hydro-Québec, die aufzeigen, wo kohlenstoffarme Megawattstunden verfügbar sind. Branchenverbände, darunter das Uptime Institute und das Open Compute Project, lieferten Dichte-Benchmarks und Adoptionskurven, während Unternehmenseinreichungen aus D&B Hoovers und durch Dow Jones Factiva gefilterte Nachrichtenströme dabei halfen, CAPEX der Betreiber und Ankündigungen von Neubauten zu quantifizieren. Diese Quellen bilden das sachliche Fundament für Marktnachfrage, Angebotsergänzungen und Preisgestaltung.

Da öffentliche Informationen noch lückenhaft sind, ist die obige Desk-Research-Liste illustrativ und nicht erschöpfend; viele weitere Quellen wurden zur Validierung und Klärung herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der installierten und angekündigten Megawatt nach Provinz bildete den Ausgangspunkt, ergänzt durch Bottom-up-Stichproben auf Anlagenebene von ASP × Kapazität zur Gegenprüfung der Gesamtwerte. Schlüsselvariablen wie Pipeline-MW-Anmeldungen, durchschnittliche Baukosten pro MW, Rack-Dichte-Migration über 50 kW, Preisspreads für erneuerbare Energie und GPU-Adoptionsraten treiben die multivariate Regressionsprognose an. Wo Kapazitätsdetails fehlten, wendeten wir konservative Füllraten auf Basis historischer Inbetriebnahmemuster in Québec und dem GTA an, bevor wir diese mit Channel-Checks abglichen.

Datenvalidierung & Aktualisierungszyklus

Jeder Modelldurchlauf führt Varianzprüfungen gegen unabhängige Kapazitäts-Tracker und Netzanschluss-Protokolle der Versorgungsunternehmen durch; Anomalien lösen Peer-Review und Folgegespräche aus. Berichte werden jährlich aktualisiert, mit Zwischen-Updates, wenn wesentliche Projektankündigungen die Ausgangsbasis verschieben.

Warum Mordors Kanada-Hyperscale-Rechenzentrum-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Auffassungen darüber haben, was als Hyperscale-Umsatz gilt, wie sie Kapitalinvestitionen in Marktwert umrechnen und wie häufig sie Modelle aktualisieren.

Wesentliche Treiber von Lücken umfassen Scope-Verwässerung, d. h. die Vermischung von Colocation- oder Unternehmensräumen, die Abhängigkeit von regionalen Quoten anstelle von Anlagendaten, den Zeitpunkt der Währungsumrechnung sowie die inkonsistente Behandlung von Hardware-Ausgaben gegenüber Dienstleistungsumsätzen. Mordors disziplinierter Anlagen-Screen und die jährliche Aktualisierung minimieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,09 Mrd. (2025) | Mordor Intelligence | |

| USD 5,44 Mrd. (2024) | Regionalberatung A | Summiert Kapitalinvestitionen über alle Rechenzentrumstypen hinweg, nicht den Umsatz. |

| USD 10,26 Mrd. (2023) | Globale Beratung B | Verwendet breite Rechenzentrumsumsätze und regionale Skalierung, ohne Anlagenzählungen. |

| USD 45,53 Mrd. (2024) | Fachzeitschrift C | Addiert Hardware und Dienstleistungen für jede Anlagenklasse, kein Hyperscale-Filter. |

Diese Vergleiche zeigen, dass unser Basiswert für 2025, wenn der Geltungsbereich auf echte Hyperscale-Hallen eingegrenzt und durch Kapazitätsprüfungen vor Ort validiert wird, Entscheidungsträgern eine ausgewogene, transparente Zahl liefert, die sie auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Hyperscale-Kapazität in Kanada?

Die installierte Kapazität ist auf dem Weg zu einer CAGR von 22,07 % zwischen 2026 und 2031, angetrieben durch Mega-Campus-Bauprojekte in Quebec, Ontario und Alberta.

Wie groß ist die prognostizierte Marktgröße des kanadischen Hyperscale-Rechenzentrumsmarkts bis 2031?

Die Marktgröße des kanadischen Hyperscale-Rechenzentrums wird voraussichtlich bis 2031 einen Wert von 10,21 Milliarden USD erreichen.

Welche Provinz bietet die niedrigsten Stromkosten für Rechenzentren?

Quebec bietet Industrietarife nahe 0,036 USD pro kWh, gestützt durch ein zu 99 % erneuerbares Stromnetz.

Warum setzen Betreiber in Kanada auf Flüssigkühlung?

GPU-Racks, die 50 kW überschreiten, erfordern direkte Chip-Kühlung oder Immersionskühlung, um einen PUE unter 1,1 aufrechtzuerhalten und KI-Arbeitslasten zu unterstützen.

Wer sind die führenden Colocation-Anbieter?

Digital Realty, Equinix und Cologix führen bei der Verbindungsdichte, während Vantage Data Centers und STACK Infrastructure das Angebot an Mega-Campuses mit Power-Shell-Konzept vorantreiben.

Wie wirken sich Verzögerungen bei Netzanschlüssen auf den Bau aus?

Ontario und British Columbia sehen sich mit Wartezeiten von 18 bis 36 Monaten konfrontiert, was einige Entwickler dazu veranlasst, ihre Projekte auf den deregulierten Markt Albertas zu verlagern.

Seite zuletzt aktualisiert am: