Marktgröße und Marktanteil für allgemeine chirurgische Geräte in Kanada

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

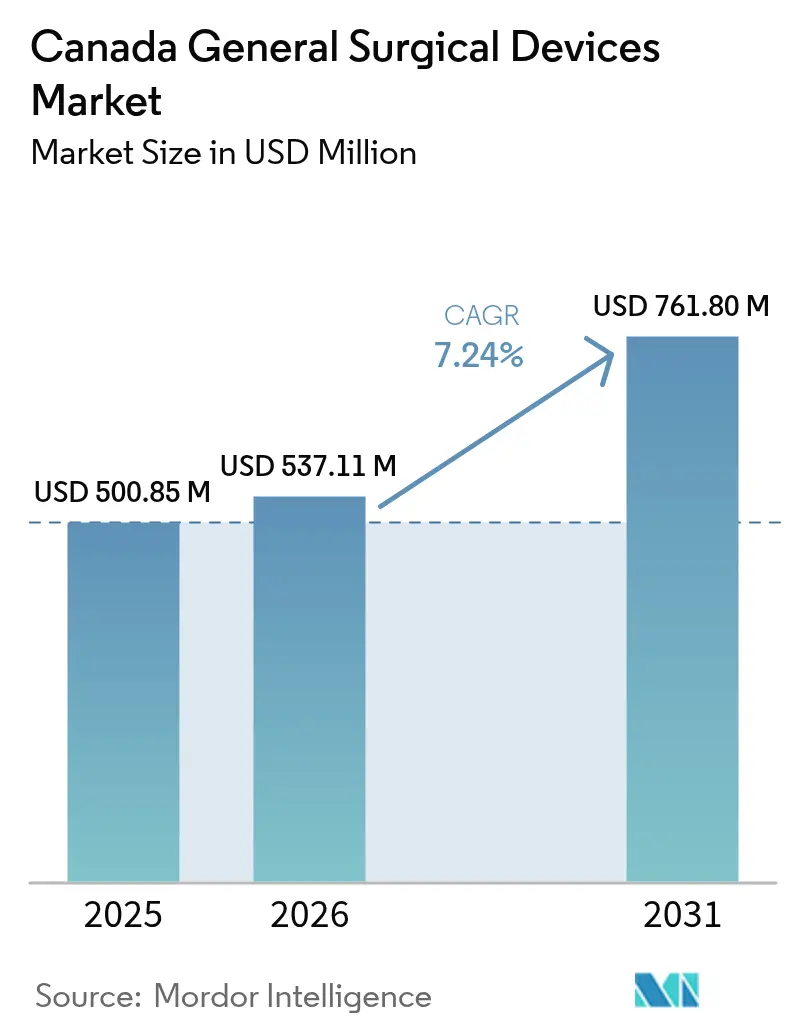

| Marktgröße im Basisjahr (2025) | 500.85 Millionen US-Dollar |

| Marktgröße (2026) | 537.11 Millionen US-Dollar |

| Marktgröße (2031) | 761.8 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

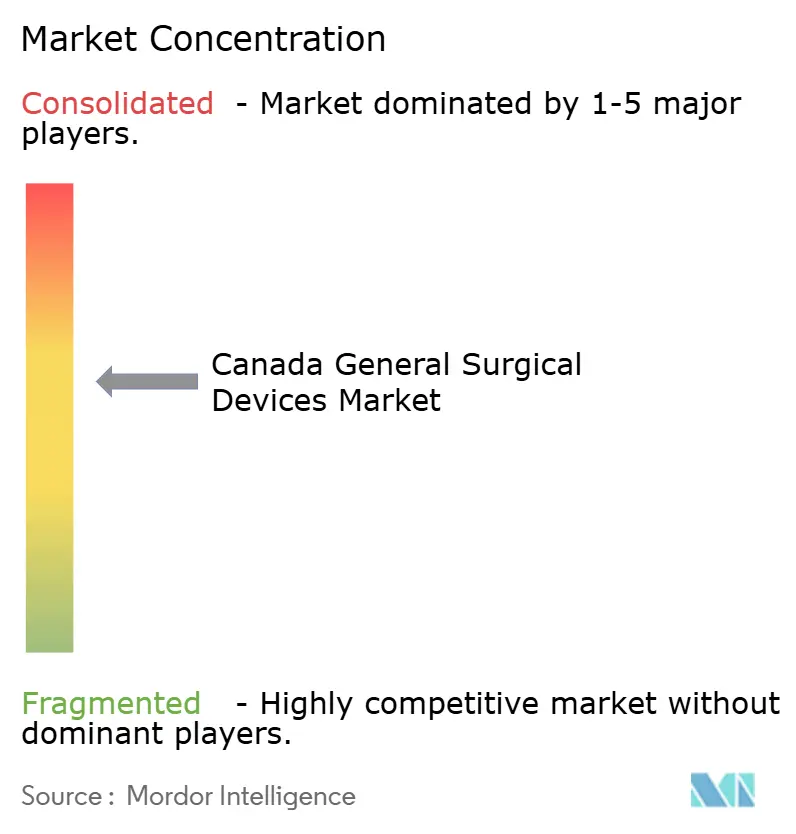

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte in Kanada von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte in Kanada wird im Jahr 2026 auf 537,11 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 500,85 Millionen USD, mit Prognosen für 2031 von 761,8 Millionen USD, was einem Wachstum von 7,24 % CAGR über den Zeitraum 2026–2031 entspricht. Stabile öffentliche Finanzierung, eine rasch alternde Bevölkerung und Programme zur Modernisierung von Krankenhäusern stützen dieses Wachstum. Provinzielle Investitionszyklen verleihen zusätzlichen Schwung; so generiert beispielsweise Albertas 800-Millionen-USD-Programm zur Krebsversorgung bereits mehrjährige Gerätebestellungen.[1]Quelle: Regierung von Alberta, „Regierung von Alberta investiert 800 Millionen CAD zur Verbesserung der Krebsversorgung,” siemens-healthineers.com Die zunehmende Verlagerung chirurgischer Präferenzen hin zu minimal-invasiven und robotergestützten Techniken beschleunigt die Ersatznachfrage, während die erweiterte private Operationskapazität die Käufervielfalt erhöht. Gleichzeitig verkürzt die regulatorische Vereinfachung durch das gemeinsame eSTAR-Pilotprojekt von Health Canada und der FDA die Produkteinführungszeiten und erhöht den Wettbewerbsdruck.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Handinstrumente mit einem Marktanteil von 32,10 % am Markt für allgemeine chirurgische Geräte in Kanada im Jahr 2025, während robotergestützte und computerassistierte Systeme bis 2031 voraussichtlich mit einem CAGR von 8,64 % wachsen werden.

- Nach Verfahrensansatz entfiel auf die minimal-invasive Chirurgie im Jahr 2025 ein Anteil von 72,95 % an der Marktgröße für allgemeine chirurgische Geräte in Kanada, mit einem CAGR von 7,95 % bis 2031.

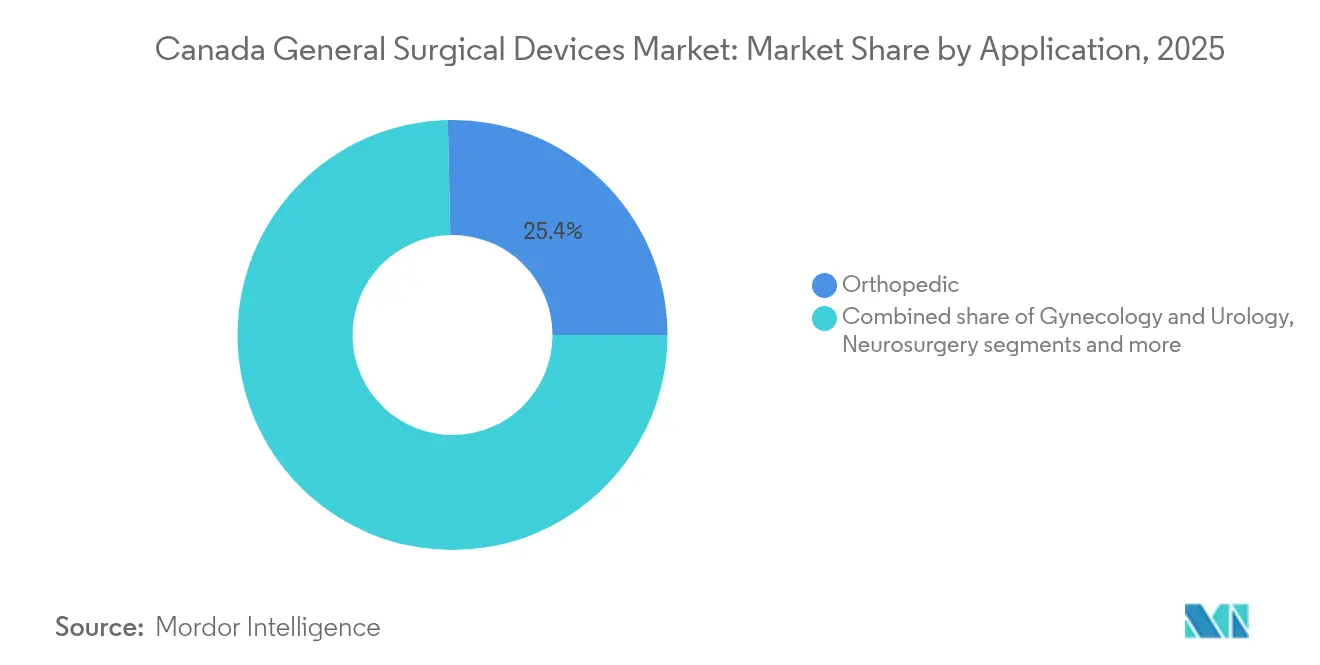

- Nach Anwendung erzielte die Orthopädie im Jahr 2025 einen Umsatzanteil von 25,35 %; die Neurochirurgie ist die am schnellsten wachsende Anwendung mit einem CAGR von 8,22 % bis 2031.

- Nach Endnutzer dominierten Krankenhäuser mit einem Anteil von 68,85 % im Jahr 2025, während ambulante Operationszentren den höchsten CAGR von 8,70 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für allgemeine chirurgische Geräte in Kanada

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen chirurgischer Eingriffe aufgrund der alternden Bevölkerung und der Belastung durch chronische Krankheiten | +1.8% | National, mit konzentrierter Auswirkung in Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Rasche Einführung minimal-invasiver und robotergestützter Techniken | +1.2% | Städtische Zentren und große Krankenhäuser, am stärksten in Alberta, Ontario | Mittelfristig (2–4 Jahre) |

| Bundes-/Provinzielle Finanzierungserhöhungen (z. B. Eskalator des Canada Health Transfer) | +1.5% | National, mit provinziellen Unterschieden im Einsatzzeitplan | Mittelfristig (2–4 Jahre) |

| KI-gestützte ressourcenschonende Roboterplattformen für ambulante Zentren | +0.9% | Ballungsräume, frühe Einführung in British Columbia, Alberta | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte und steigende Gesundheitsausgaben | +0.7% | National, mit Premium-Einführung in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Expansion privater Krankenhäuser und ambulanter Operationszentren | +0.6% | Alberta, Ontario, mit aufkommender Präsenz in anderen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen chirurgischer Eingriffe aufgrund der alternden Bevölkerung und der Belastung durch chronische Krankheiten

Kanadas ältere Bevölkerungsgruppe wächst rasch, wobei das Segment der ≥ 85-Jährigen zwischen 2023 und 2073 voraussichtlich mehr als dreimal so groß werden wird.[2]Quelle: Statistics Canada, „Bevölkerungsprojektionen: Kanada, Provinzen und Territorien, 2023 bis 2073,” statcan.gc.ca Die chirurgischen Fallzahlen folgten diesem Trend; im Geschäftsjahr 2023–24 wurden über 2,3 Millionen Eingriffe durchgeführt, ein Anstieg von 5 % gegenüber dem Niveau vor der Pandemie. Chronische Erkrankungen wie Krebs und Herzerkrankungen waren 2023 für 43,7 % der Todesfälle verantwortlich, was die anhaltende Nachfrage nach komplexen Operationen unterstreicht. Die hohe Inzidenz in ländlichen Bevölkerungsgruppen konzentriert Überweisungen auf tertiäre Zentren und stärkt die Gerätebeschaffung in Ballungsraumkrankenhäusern. Zugangshindernisse bleiben bestehen: 15,6 % der Senioren berichten von Schwierigkeiten beim Zugang zu Facharztterminen, was auf ungedeckten Bedarf hinweist, der die Kapitalausgaben für chirurgische Infrastruktur stützt.

Rasche Einführung minimal-invasiver und robotergestützter Techniken

Der Eingriffsmix verlagert sich weiterhin von offenen zu minimal-invasiven Ansätzen. Die Einführung robotergestützter Chirurgie ist mit Kapitalbeschränkungen konfrontiert, da da-Vinci-Systeme zwischen 1,5 Millionen und 2,2 Millionen USD kosten, zuzüglich 2.000 USD pro Eingriff; dennoch zeigen kanadische Urologieassistenten eine Beteiligungsrate von 77 % bei robotergestützten Eingriffen, was auf eine hohe Personalbereitschaft hindeutet. Die Penetration der laparoskopischen Kolektomie variiert stark – von 7,6 % in Neufundland und Labrador bis 60,2 % in British Columbia –, was ungenutztes regionales Potenzial verdeutlicht. Die Ausbildungsbereitschaft verbessert sich: 77 % der kanadischen Urologieassistenten nahmen während ihrer Facharztausbildung an robotergestützten Eingriffen teil. Obwohl die Kapitalanforderungen weiterhin hoch sind, stützt der Nachweis schnellerer Genesung und niedrigerer Wiederaufnahmeraten die Modernisierungsargumentation.

Bundes-/Provinzielle Finanzierungserhöhungen

Die gesamten staatlichen Gesundheitsausgaben beliefen sich 2023 auf 253,2 Milliarden USD, was 23,4 % der gesamten öffentlichen Ausgaben entspricht. Der Eskalator des Canada Health Transfer sichert vorhersehbare jährliche Erhöhungen von 5 %, sodass die Provinzen mehrjährige Gerätebudgets abstimmen können. Der Abteilungsplan von Health Canada für 2024–25 widmet mehr als 801 Millionen USD für Gesundheitsschutzprogramme, die die regulatorische Modernisierung einschließen und damit schnellere Gerätezulassungen direkt unterstützen. Die 85-Millionen-USD-Niereneinheit in British Columbia veranschaulicht, wie abgestimmte provinzielle Finanzierung fortschrittliche chirurgische Geräte in Sekundärkrankenhäuser bringt.

KI-gestützte ressourcenschonende Roboterplattformen für ambulante Zentren

Fraser Health hat mehr als 40 KI-Projekte eingesetzt, darunter einen Digitalen Zwilling, der den gesamten regionalen Betrieb auf der Grundlage von 16 Terabyte Daten modelliert, und demonstriert damit skalierbare Analysen für die chirurgische Planung. Der MRT-kompatible neuroArm, entwickelt an der Universität Calgary, bestätigt die inländische Kompetenz in der fortgeschrittenen Robotik mit 35 abgeschlossenen klinischen Neurochirurgiefällen. Kosteneffiziente Cloud-Verarbeitung senkt die Einstiegshürden für ambulante Operationszentren und steht im Einklang mit provinziellen Strategien zur Wartelistenreduzierung, die auf ausgelagerte Volumina setzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten fortschrittlicher Systeme | -1.4% | National, mit akuten Auswirkungen in kleineren Krankenhäusern und ländlichen Zentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an MIS-ausgebildeten Chirurgen in nicht-metropolitanen Provinzen | -0.8% | Ländliche und kleinere städtische Zentren, insbesondere atlantische Provinzen | Mittelfristig (2–4 Jahre) |

| Rückstau bei der Bewertung von Gesundheitstechnologien, der Genehmigungen verzögert | -0.6% | National, mit provinziellen Unterschieden in der Bewertungskapazität | Mittelfristig (2–4 Jahre) |

| „Made-in-Canada”-Präferenzklauseln, die ausländische OEMs einschränken | -0.4% | Bundes- und provinzielle Beschaffung, am stärksten in Quebec und Ontario | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten fortschrittlicher Systeme

Roboterplattformen haben Preisschilder zwischen 1,5 Millionen und 2,2 Millionen USD, wobei Verbrauchsmaterialien etwa 2.000 USD pro Eingriff hinzufügen. Die Kosten-Nutzen-Analyse für die Prostatektomie ergab minimale Gewinne an qualitätsbereinigten Lebensjahren, was Erstattungsmodelle in Frage stellt. Wartungsverträge und Kosten für die Chirurgenzertifizierung belasten die Budgets zusätzlich und zwingen kleinere Krankenhäuser, Upgrades zu verzögern. Provinzielle Budgetbeschränkungen zwingen Gesundheitsadministratoren dazu, die Gerätebeschaffung auf der Grundlage von Auslastungsprognosen statt klinischer Überlegenheit zu priorisieren, was etablierte Technologien gegenüber innovativen Lösungen begünstigt.

Mangel an MIS-ausgebildeten Chirurgen in nicht-metropolitanen Provinzen

Ein erheblicher Teil der Urologieassistenten hielt robotergestützte Chirurgie im kanadischen öffentlichen System für machbar, trotz nahezu einstimmiger Überzeugung vom künftigen Wachstum, und verwies auf eingeschränkten Zugang außerhalb von Lehrkrankenhäusern. Ländliche Einrichtungen haben Schwierigkeiten, die für den Kompetenzerhalt erforderlichen Fallzahlen aufrechtzuerhalten, was regionale Ungleichheiten verlängert. Anforderungen an die ärztliche Fortbildung für die MIS-Zertifizierung schaffen zusätzliche Hürden für praktizierende Chirurgen in abgelegenen Gebieten, die mit Reise- und Zeitbeschränkungen für Ausbildungsprogramme konfrontiert sind. Telemedizin- und simulationsbasierte Ausbildungsinitiativen bieten Teillösungen, aber die Anforderungen an praktische Erfahrung begrenzen ihre Wirksamkeit für die Entwicklung komplexer chirurgischer Fähigkeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Robotik treibt Innovation trotz Dominanz von Handinstrumenten

Handinstrumente bleiben unverzichtbar und halten im Jahr 2025 einen Marktanteil von 32,10 % am Markt für allgemeine chirurgische Geräte in Kanada. Robuste Ersatzzyklen bei elektrochirurgischen Stiften, Zangen und Skalpellen stützen das Volumen, insbesondere in mittelgroßen Krankenhäusern. Demgegenüber erzielt die Robotik den höchsten CAGR von 8,64 %, gestützt durch klinische Belege für reduzierte Konversionsraten und die Nachfrage der Chirurgen nach ergonomischen Vorteilen. Der neuroArm ist ein Beispiel für lokale Innovation und eröffnet Exportmöglichkeiten für kanadische OEMs. Laparoskopietürme, Rauchabsaugmodule und intelligente Klammergeräte ergänzen mittelwachsende Nischen, die auf Effizienzprioritäten im Operationssaal ausgerichtet sind.

Der Markt für allgemeine chirurgische Geräte in Kanada profitiert von kontinuierlichen inkrementellen Verbesserungen, wie z. B. der vernebelungsbasierten Rauchabsaugung, die die Sicht bei minimal-invasiven Eingriffen verbessert und den Arbeitsschutzrichtlinien entspricht. Workflow-orientierte Ergänzungen wie das C-Flex-Traktionssystem reduzieren die Rüstzeit um 50 % und ergänzen die primäre Gerätenachfrage.

Nach Verfahrensansatz: Transformation durch minimal-invasive Chirurgie beschleunigt sich

Die minimal-invasive Chirurgie dominierte den Markt für allgemeine chirurgische Geräte in Kanada mit einem Anteil von 72,95 % im Jahr 2025 und wächst weiterhin mit einem CAGR von 7,95 %. Ambulante Zentren und Kurzlieger-Krankenhauseinheiten bevorzugen die minimal-invasive Chirurgie wegen des geringeren Infektionsrisikos und schnellerer Umschlagszeiten. Die offene Chirurgie bleibt bei Traumata und komplexen onkologischen Resektionen bestehen, sieht sich jedoch einem relativen Volumenrückgang gegenüber, da Laparoskopie- und endoskopische Submukosadissektionstechniken reifen. Die robotergestützte minimal-invasive Chirurgie hat bei 77 % der abschließenden Urologieassistenten Anwendung gefunden, was eine qualifizierte Pipeline sicherstellt, sobald die Kapitalhürden sinken.

Ambulante Operationszentren treiben die Einführung der minimal-invasiven Chirurgie durch operative Effizienzanforderungen voran, wobei Studien erfolgreiche fortgeschrittene laparoskopische Eingriffe mit einer medianen postoperativen Verweildauer von 4,5 Stunden und handhabbaren Komplikationsraten belegen. Die Entwicklung der Ausbildungsinfrastruktur unterstützt die Expansion der minimal-invasiven Chirurgie, wobei Facharztprogramme zunehmend fortgeschrittene Techniken während der chirurgischen Ausbildung statt nach dem Abschluss integrieren.

Nach Anwendung: Innovation in der Neurochirurgie führt das Wachstum an

Die Orthopädie erzielte im Jahr 2025 den größten Anteil (25,35 %) an der Marktgröße für allgemeine chirurgische Geräte in Kanada, angetrieben durch die Nachfrage nach Gelenkersatz aus alternden Bevölkerungsgruppen. Die Neurochirurgie verzeichnet jedoch den schnellsten CAGR von 8,22 %, angetrieben durch Durchbrüche in der intraoperativen Bildgebung und MRT-kompatible Robotik. Bildgeführte Kanülensysteme, wie der NeurADe-Prototyp, unterstreichen das künftige Potenzial für Präzisionseingriffe. Gynäkologie und Urologie halten eine solide zweistellige MIS-Penetration aufrecht, während Bariatrie und kolorektale Chirurgie schrittweise über ambulante Operationszentren expandieren.

Die Expansion des privaten Gesundheitswesens schafft parallele Nachfragekanäle für elektive Eingriffe, wobei die Kosten für Kniegelenkersatz in privaten Einrichtungen zwischen 32.000 und 70.000 USD liegen, was die Zahlungsbereitschaft für kürzere Wartezeiten belegt. Andere Anwendungen, einschließlich Ophthalmologie und plastische Chirurgie, stellen Nischensegmente mit spezialisierten Geräteanforderungen und Premium-Preisstrukturen dar.

Nach Endnutzer: Expansion ambulanter Operationszentren transformiert die Versorgung

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 68,85 %, aber ambulante Operationszentren erzielen den führenden CAGR von 8,70 %. Allein Alberta strebt 310.000 geplante Eingriffe in 2024–25 an, um Wartelisten zu verkürzen, was Masseneinkäufe von tragbaren Türmen und Einweg-Klammergeräten antreibt. Private-Equity-gestützte Netzwerke wie Clearpoint Health betreiben 53 Einrichtungen und schaffen konsolidierte Käuferblöcke, die Lieferantenschulungspakete neben Hardware schätzen. Simulationslabore und Forschungsinstitute bilden eine Nischenkäufergruppe, die modernste Prototypen für investigatorinitierte Studien nachfragt.

Der Vergleich der Ergebnisse bariatrischer Chirurgie zwischen tertiären Versorgungskrankenhäusern und ambulanten Krankenhäusern zeigt gleichwertige Sicherheitsprofile mit verbesserter operativer Effizienz in ambulanten Einrichtungen, mit kürzeren Operationszeiten und Genesungszeiten ohne Beeinträchtigung der Patientenergebnisse. Andere Anwendungen, einschließlich Ophthalmologie und plastische Chirurgie, stellen Nischensegmente mit spezialisierten Geräteanforderungen und Premium-Preisstrukturen dar.

Geografische Analyse

Ontario und Quebec bilden das Nachfragefundament und machen mehr als die Hälfte aller chirurgischen Volumina aus, bedingt durch dichte Bevölkerungen und breite tertiäre Krankenhausnetzwerke. Alberta weist die schnellste Wachstumsdynamik auf, da öffentlich-private Modelle skalieren; seine 800-Millionen-USD-Krebsinitiative mit Siemens Healthineers signalisiert ein langfristiges Engagement für bildgebend-chirurgische Ökosysteme. British Columbia priorisiert die diagnostische Expansion und fügte 2024 18 MRT- und 9 CT-Geräte hinzu, was den nachgelagerten chirurgischen Durchsatz steigert.

Die atlantischen Provinzen sehen sich den steilsten Alterskurven gegenüber, was die Pro-Kopf-Nachfrage nach Eingriffen erhöht, aber mit Chirurgenmangel konfrontiert ist. Diese Einschränkungen stimulieren das Interesse an telemedizinisch betreutem MIS und wartungsarmen Laparoskopie-Kits. Die nördlichen Territorien mit spärlicher Bevölkerung und begrenzter OP-Infrastruktur zeigen eine aufkeimende Nutzung von batteriebetriebener Elektrokaustik und tragbaren Arthroskopietürmen, die häufig durch Bundesprogramme zur Förderung der Gesundheitsversorgung in abgelegenen Gebieten finanziert werden.

Provinzielle Bewertungsprozesse für Gesundheitstechnologien führen zu gestaffelten Einführungsplänen; so verlangsamt beispielsweise Québecs „Made-in-Province”-Präferenz den Markteintritt ausländischer OEMs, schafft aber Raum für inländische Start-ups, die sich an den Beschaffungskriterien orientieren.

Wettbewerbslandschaft

Der Markt für allgemeine chirurgische Geräte in Kanada balanciert multinationale Größe mit einheimischem Erfindungsgeist. Medtronic, Johnson & Johnson und Stryker kombinieren starke portfolioübergreifende Integration und Kundendienst. Diese Marktführer bündeln Instrumente, Bildgebung und postoperative Analysen in wertbasierte Verträge und sichern sich mehrjährige Vereinbarungen mit Lehrkrankenhäusern. Boston Scientific und Olympus nutzen ihre endoskopische Spezialisierung, um ihren Anteil bei MIS-Verbrauchsmaterialien zu verteidigen.

Kanadische Innovatoren besetzen gezielte Nischen. Titan Medical entwickelt ein Einport-Roboterkonzept, bleibt aber bis zur regulatorischen Zulassung vorkommerziell. Baylis Medical zeichnet sich bei interventionellen Geräten aus, die nach jüngsten Übernahmen in chirurgische Hilfsmittel übergehen. Der Insolvenzantrag von Synaptive Medical vom April 2025 verdeutlicht die Kapitalintensitätsrisiken trotz starker IP-Positionen.[3]Quelle: Canadian Healthcare Technology, „Synaptive Medical beantragt Insolvenzschutz,” canhealth.com

Strategische Aktivitäten umfassen grenzüberschreitende Allianzen im Land. Führende Akteure integrieren zunehmend KI-gestützte Entscheidungsunterstützungsmodule in Konsolen, was mit provinziellen Analyseinitiativen übereinstimmt.

Marktführer für allgemeine chirurgische Geräte in Kanada

Boston Scientific Corporation

Medtronic

B. Braun SE

Johnson & Johnson (Ethicon, DePuy)

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das McGill University Health Centre eröffnete ein dediziertes Zentrum für chirurgische Robotik am Montreal General Hospital.

- Januar 2025: Das Royal Jubilee Hospital nahm ein neues Da-Vinci-System in Betrieb, um die Präzision bei komplexen Eingriffen zu verbessern.

- Januar 2024: Thornhill Medical unterzeichnete einen Beatmungsgerätevertrag im Wert von 356 Millionen USD mit der US-Armee und demonstrierte damit die Exportkapazität für kanadische Medizingeräte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Markt für allgemeine chirurgische Geräte als alle neuen manuellen, angetriebenen oder energiebasierten Instrumente, die bei offenen oder minimal-invasiven Eingriffen in Krankenhäusern, ambulanten chirurgischen Zentren und Fachkliniken eingesetzt werden. Die erfassten Artikel umfassen Handwerkzeuge, laparoskopische und elektrochirurgische Systeme, Wundverschlusshilfen, Trokare, Zugangssysteme und aufkommende Roboterkonsolen.

Ausschluss aus dem Geltungsbereich: Einwegverbrauchsmaterialien wie Abdecktücher, Kittel und Standardnähte sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkt

- Handinstrumente

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangssysteme

- Robotergestützte und computerassistierte Systeme

- Sonstige

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Orthopädie

- Kardiologie und Thoraxchirurgie

- Neurochirurgie

- Gastrointestinal und Allgemeinchirurgie

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Biomediziningenieure, OP-Pflegepersonal und provinzielle Beschaffungsbeauftragte in Ontario, Québec, Alberta und British Columbia; diese Gespräche lieferten durchschnittliche Verkaufspreise, Gerätelebensdauern und Versand-zu-Installation-Verzögerungen, die für die Triangulation unerlässlich waren.

Desk Research

Wir beginnen mit öffentlichen Datensätzen, darunter Eingriffszahlen von Statistics Canada, Wartezeit-Dashboards des Canadian Institute for Health Information und Lizenzdatensätze von Health Canada, um Nutzungs- und Installationsbasistrends zu verankern. Handelsströme aus UN Comtrade und Volza-Versandprotokollen zeigen Einheitenzuflüsse unter gerätespezifischen HS-Codes. Begutachtete Artikel im Canadian Journal of Surgery, provinzielle Ausschreibungsportale und Whitepaper der Gruppe Canadian Surgical Technologies & Advanced Robotics klären Preisgestaltung und Ersatzzyklen. Zur Überprüfung der Wettbewerbsanteile greifen wir auf Dow Jones Factiva-Nachrichtenarchive, D&B Hoovers-Unternehmensaufschlüsselungen und ausgewählte kostenpflichtige Datenbanken wie Questel für Patentdynamik zurück. Diese Liste ist illustrativ; viele weitere Quellen flossen in Querprüfungen ein.

Marktgröße & Prognose

Unser Modell beginnt mit einem Top-down-Aufbau. Chirurgische Volumina nach Eingriffgruppen werden mit Kit-Dichten und provinzgewichteten ASPs multipliziert, wodurch eine Nachfrage entsteht, die mit dem Gesamtmarkt übereinstimmt. Ausgewählte Bottom-up-Prüfungen, einschließlich Lieferantenumsatz-Rollups und Kanalaudits, halten die berechneten Gesamtwerte in einem akzeptablen Bereich. Zu den Schlüsselvariablen gehören MIS-Penetration, Kapitalbudgetzuweisungen in provinziellen Plänen, Importpreisindizes, Übernahme von Roboterkonsolen und Kit-Ersatzzyklen. Eine multivariate Regression, die Bevölkerungsalterung und MIS-Akzeptanz kombiniert, projiziert Werte über den Prognosezeitraum. Lückengefüllte Schätzungen werden nur dann angepasst, wenn sie durch mindestens zwei unabhängige Indikatoren bestätigt werden.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft drei Analytikerprüfungen; Varianzmarkierungen über 10 % lösen neue Expertenrückrufe aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Bundesbudgets, Erstattungspläne oder größere Rückrufe die Nachfrage wesentlich verschieben.

Warum Mordors Kanada-Baseline für allgemeine chirurgische Geräte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Gerätelisten, Preisstaffeln und Aktualisierungsrhythmen vermischen. Einige erweitern den Geltungsbereich auf breitere 'chirurgische Ausrüstung', während andere Prognosen auf Vor-Pandemie-Volumina festschreiben.

Zu den wesentlichen Lückentreibern gehören die Einbeziehung von Verbrauchsmaterialien, regionale Durchschnittswerte anstelle kanadaspezifischer Daten oder Abkürzungen bei der Währungsumrechnung; im Gegensatz dazu hält Mordor Intelligence an lizenzierten Geräteklassen, aktuellen Ausschreibungspreisen und einer jährlichen Aktualisierung fest, die neue regulatorische oder erstattungsbezogene Änderungen aufnimmt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 500,85 M (2025) | Mordor Intelligence | - |

| USD 565 M (2024) | Global Consultancy A | Beinhaltet Roboter-Kapitalausgaben und bestimmte Verbrauchsmaterialien |

| USD 547,93 M (2023) | Industry Journal B | Älteres Basisjahr und einfache Inflationsanpassung ohne Währungsbereinigung |

| USD 1 600,1 M (2023) | Regional Consultancy C | Kombiniert allgemeine chirurgische Geräte mit Verbrauchsmaterialien und Implantaten |

Insgesamt zeigt der Vergleich, dass unsere disziplinierten Geltungsbereichsentscheidungen, kanadaspezifische Preistests und transparente jährliche Validierung eine ausgewogene, reproduzierbare Baseline schaffen, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für allgemeine chirurgische Geräte in Kanada?

Der Markt wird im Jahr 2026 auf 537,11 Millionen USD geschätzt und soll bis 2031 auf 761,8 Millionen USD wachsen.

Welche Produktkategorie wächst am schnellsten?

Robotergestützte und computerassistierte Systeme verzeichnen bis 2031 den höchsten CAGR von 8,64 % aufgrund steigender Volumina minimal-invasiver Eingriffe.

Wie groß ist das Segment der minimal-invasiven Chirurgie am Gesamtumsatz?

Die minimal-invasive Chirurgie macht 72,95 % des Umsatzes im Jahr 2025 aus und expandiert weiter, da Krankenhäuser Kurzlieger-Pfade priorisieren.

Warum sind ambulante Operationszentren für Gerätehersteller wichtig?

Die Volumina ambulanter Operationszentren wachsen mit einem CAGR von 8,70 % und bieten eine stetige Nachfrage nach kompakten, wartungsarmen Systemen und Verbrauchsmaterialien.

Welche Provinzen zeigen die stärkste Kaufdynamik?

Alberta führt das Wachstum mit aggressiven öffentlich-privaten Kapazitätssteigerungen an, während Ontario und Quebec die größten absoluten Käufer bleiben.

Was schränkt die breitere Einführung hochwertiger Robotik ein?

Kapitalkosten, Wartungsaufwendungen und die Verfügbarkeit von Chirurgenausbildung in ländlichen Regionen schränken den kurzfristigen Rollout trotz klinischer Vorteile ein.

Seite zuletzt aktualisiert am: