Größe und Marktanteil des kanadischen Frachtvermittlungsdienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

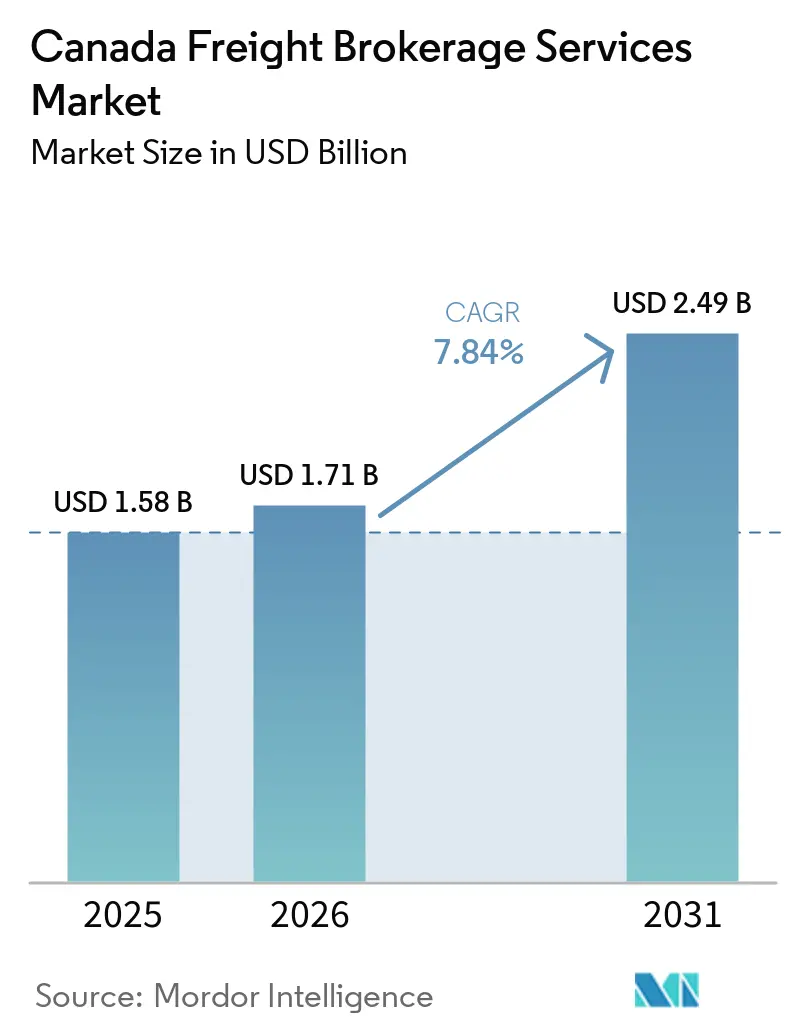

| Marktgröße im Basisjahr (2025) | 1.58 Milliarden US-Dollar |

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Frachtvermittlungsdienstleistungsmarktes durch Mordor Intelligence

Die Größe des kanadischen Frachtvermittlungsdienstleistungsmarktes wird für 2025 auf 1,58 Milliarden USD, für 2026 auf 1,71 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,49 Milliarden USD erreichen, was einer CAGR von 7,84 % von 2026 bis 2031 entspricht. Die stetige Erholung der Automobilproduktion, beschleunigte bundesweite Infrastrukturaufrüstungen und das digitale Zollprogramm der Canada Border Services Agency (CBSA) weiten die grenzüberschreitenden Frachtmengen aus und begünstigen die Koordination durch Vermittler. Investitionen aus dem National Trade Corridors Fund (NTCF) beseitigen langjährige Kapazitätsengpässe auf wichtigen Schienen- und Hafenkorridoren, reduzieren die Variabilität der Transitzeiten und steigern die Umschlaghäufigkeit der Träger-Assets. Einzelhändler fordern API-fähige Echtzeittransparenz und zwingen Vermittler dazu, Werkzeuge des maschinellen Lernens einzusetzen, die voraussichtliche Ankunftszeiten vorhersagen und Ausnahmen verwalten. Gleichzeitig heben die verschärften Kühlkettenvorschriften von Health Canada für Arzneimittel die Nachfrage nach temperaturgeführten Kapazitäten an, die höhere Vermittlungsmargen erzielen. Diese konvergierenden Treiber erweitern den adressierbaren Pool von Verladern, die technologiefähige Vermittler als strategische Lieferkettenpartner und nicht als transaktionale Ladungsvermittler betrachten.[1]Health Canada, "Leitfaden für gute Vertriebspraktiken für Arzneimittel," canada.ca

Wichtigste Erkenntnisse des Berichts

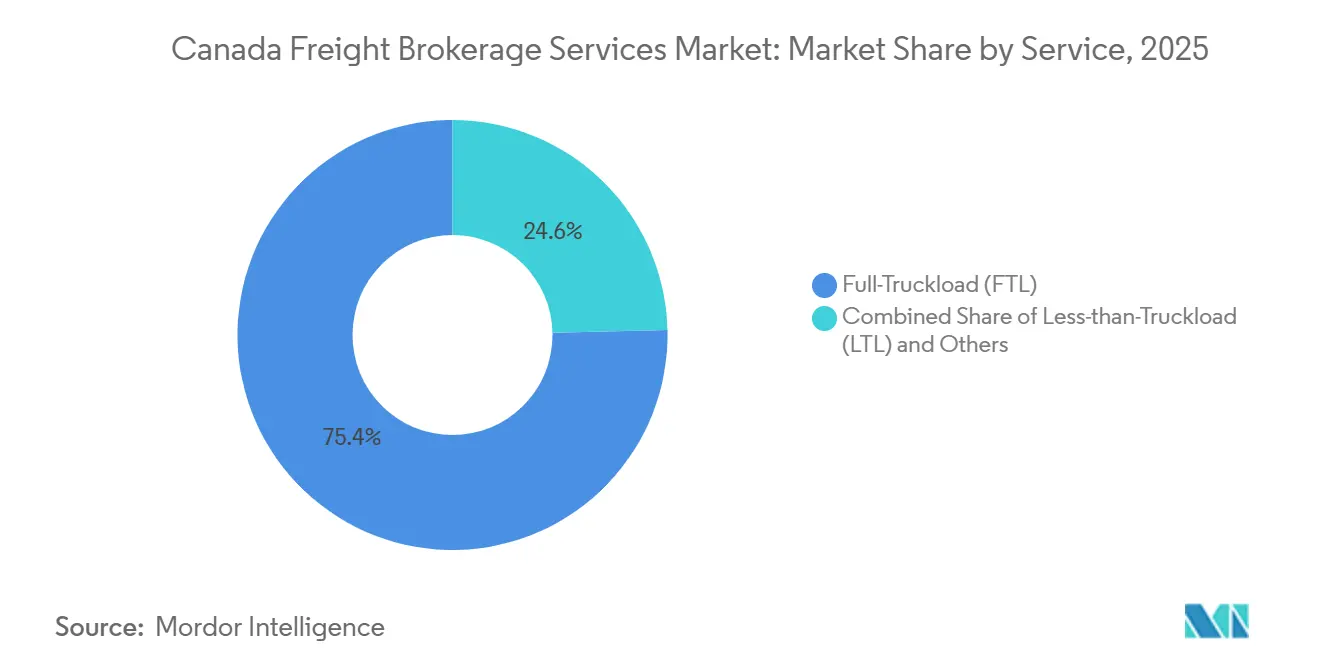

- Nach Dienstleistungslinie führte die Komplettladungsvermittlung im Jahr 2025 mit einem Umsatzanteil von 75,37 %, während die Teilladung bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen wird.

- Nach Ausrüstungstyp entfielen im Jahr 2025 40,79 % des Marktanteils des kanadischen Frachtvermittlungsdienstleistungsmarktes auf Trockenvan-Transporte; Kühlfahrzeuge sollen bis 2031 mit einer CAGR von 9,73 % wachsen.

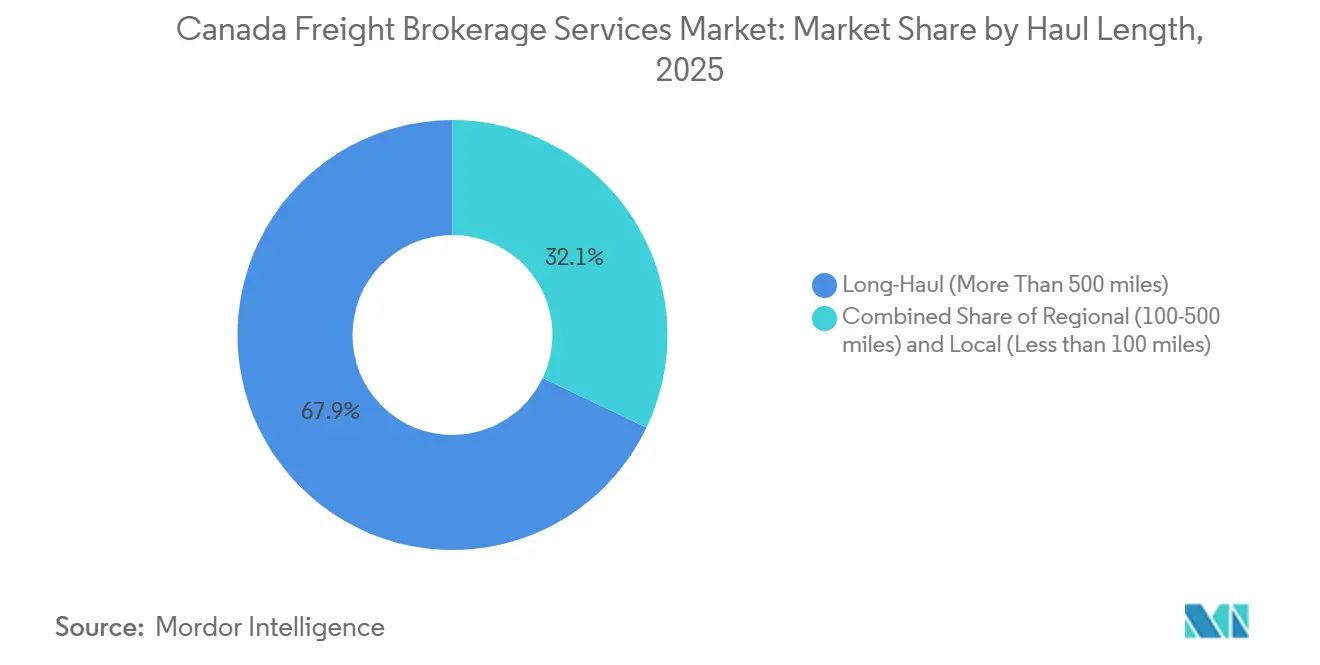

- Nach Transportstrecke hielten Fernverkehrsrouten im Jahr 2025 einen Anteil von 67,92 %, während lokale Sendungen unter 100 Meilen bis 2031 mit einer CAGR von 11,78 % wachsen.

- Nach Geschäftsmodell entfielen im Jahr 2025 78,30 % des Umsatzes auf die traditionelle Vermittlung; digitale Plattformen sollen bis 2031 mit einer CAGR von 27,09 % wachsen.

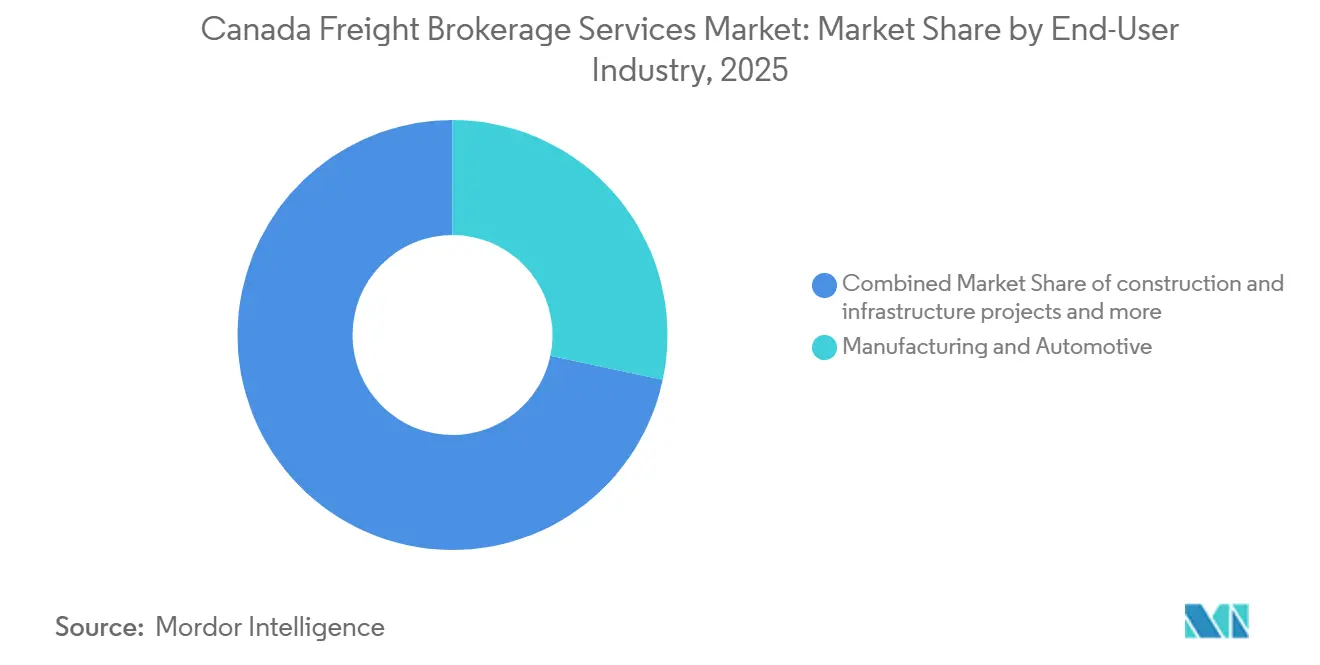

- Nach Endverbraucherbranche entfielen im Jahr 2025 28,33 % des Umsatzes auf Fertigung und Automobil, während das Segment E-Commerce und Auftragsabwicklung durch Drittlogistiker bis 2031 mit einer CAGR von 20,15 % wachsen soll.

- Nach Kundengröße trugen Großunternehmen im Jahr 2025 68,09 % des Ladungsvolumens bei, aber Kleinunternehmen unter 10 Millionen USD verzeichnen eine CAGR von 14,71 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Frachtvermittlungsdienstleistungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erholung der Automobilproduktion steigert eingehende Teileflüsse | +1.9% | Fertigungskorridore in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Ausbau des National Trade Corridors Fund erweitert Frachtkapazitäten | +1.6% | National, Schwerpunkt auf Gateways in British Columbia und Ontario | Mittelfristig (2–4 Jahre) |

| Anstieg grenzüberschreitender E-Commerce-Retouren belebt Rücklogistikrouten | +1.4% | Grenzregionen Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Vom Einzelhandel vorgeschriebene Echtzeittransparenz-APIs beschleunigen die Technologieeinführung | +1.2% | Große Ballungsräume landesweit | Langfristig (≥ 4 Jahre) |

| CBSA CARM Phase-2-Einführung steigert Nachfrage nach konformer Vermittlung | +1.0% | Alle grenzüberschreitenden Korridore | Kurzfristig (≤ 2 Jahre) |

| Strengere Kühlketten-Pharmavorschriften steigern temperaturgeführte Volumina | +0.8% | Pharmazentren in Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Automobilproduktion steigert eingehende Teileflüsse

Ontarios Montagewerke haben den Zweischichtbetrieb wiederhergestellt und fügen Batteriemodullinien hinzu, die auf Just-in-time-Teilelieferungen von Lieferanten aus den Vereinigten Staaten angewiesen sind. Vermittler koordinieren Konsolidierungen aus mehreren Ursprungsorten, planen synchronisierte Lieferungen und führen beschleunigte Zollanmeldungen durch, um kostspielige Bandstillstände zu verhindern. Erweiterte Anreize für emissionsfreie Fahrzeuge erhöhen diesen Bedarf, indem sie die Teilekomplexität und die Sendungshäufigkeit steigern. Etablierte Vermittler, die Trägerdichte mit Zollkompetenz verbinden, erzielen Prämiengebühren für die Sicherstellung pünktlicher Lieferungen. Da sich die Produktionsvolumina in den nächsten zwei Jahren normalisieren, bleiben diese wertschöpfenden Koordinationsdienstleistungen ein wesentlicher Bestandteil der Wettbewerbsfähigkeit der Automobilindustrie.

Ausbau des National Trade Corridors Fund erweitert Frachtkapazitäten

Der NTCF, der auf ein Gesamtfinanzierungsvolumen von 3,4 Milliarden USD zurückgreift, finanziert kritische Infrastrukturprojekte, darunter Terminal- und Rangierbahnhofserweiterungen, die die Liegezeiten in Häfen und intermodalen Knotenpunkten verkürzen. Abgeschlossene Arbeiten am Hafen von Prince Rupert und am Symington Yard in Winnipeg haben die Flüssigkeit verbessert und ermöglichen es Vermittlern, engere Servicevereinbarungen anzubieten. Neue Überführungsprojekte an den Grenzübergängen Windsor-Detroit und Pacific Highway reduzieren ebenfalls die Wartezeiten an der Grenze und ermöglichen es Vermittlern, schnellere Umschlaghäufigkeiten mit Trägern auszuhandeln. Da bis 2028 weitere Projekte abgeschlossen werden, stärkt sich die Netzwerkresilienz, unterstützt stabile Preisgestaltung und ermutigt Verlader, zusätzliche Fracht auf von Vermittlern verwaltete multimodale Routen zu verlagern. Mittelfristige Gewinne schlagen sich direkt in nachhaltigem Wachstum für den kanadischen Frachtvermittlungsdienstleistungsmarkt nieder.

Anstieg grenzüberschreitender E-Commerce-Retouren belebt Rücklogistikrouten

Retourenquoten für Online-Bekleidung und Elektronik liegen im Durchschnitt bei 25 % und erzeugen Rücktransporte von Süden nach Norden, die früher leer fuhren. Vermittler, die in der Zollabrückerstattung und Zollrückvergütung versiert sind, bündeln fragmentierte Retourensendungen und schaffen Mehrwert für Einzelhändler im Rahmen der CUSMA-Bestimmungen. Konsolidierungsknoten in der Nähe von Toronto und Vancouver entstehen, um Massenretouren zu bündeln und die Stückhandlingskosten zu senken. Da Verbraucher unkomplizierte Retouren als selbstverständlich betrachten, beauftragen Einzelhändler Vermittler, die nahtlose grenzüberschreitende Kreisläufe ermöglichen. Es wird erwartet, dass der mittelfristige Schwung die Rücklogistikvermittlung weiterhin über die Vorwärtsfrachterweiterung hinaus wachsen lässt.[2]CBSA, "CARM-Programmaktualisierungen," cbsa-asfc.gc.ca

Vom Einzelhandel vorgeschriebene Echtzeittransparenz-APIs beschleunigen die Technologieeinführung

Seit 2025 verlangen Walmart Canada und Loblaw API-Konnektivität für eingehende Fracht und zwingen Vermittler dazu, Telematik, GPS-Feeds und prädiktive Ankunftszeitberechnungsmodule zu integrieren. Kleinere Vermittler ohne ausreichendes Kapital gehen Partnerschaften mit Softwareanbietern ein oder nehmen Übernahmeangebote von technologisch besser aufgestellten Wettbewerbern an. Einzelhändler profitieren von proaktiven Ausnahmewarnungen, die Regalleerstände reduzieren, und festigen die API-Konformität als Lieferantenqualifikationsstandard. Langfristig werden Transparenzvorschriften die Leistungslücke zwischen Vermittlern mit skalierbarer digitaler Infrastruktur und solchen, die auf manuelle Prozesse angewiesen sind, vergrößern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende Überkapazitäten im Lkw-Bereich komprimieren Vermittlungsmargen | -1.6% | National, stärker in Westkanada | Kurzfristig (≤ 2 Jahre) |

| Digitale Verlader-Träger-Marktplätze umgehen traditionelle Vermittler | -1.3% | Hochvolumige Korridore landesweit | Langfristig (≥ 4 Jahre) |

| Datenschutz-Compliance gemäß Bill C-27 erhöht Betriebskosten | -0.9% | Alle Provinzen, die personenbezogene Daten verarbeiten | Mittelfristig (2–4 Jahre) |

| Schienenverkehrsstau am Hafen von Vancouver erhöht das Servicelevelrisiko | -0.7% | British Columbia, Ausstrahlungseffekte auf Alberta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Überkapazitäten im Lkw-Bereich komprimieren Vermittlungsmargen

Flottenexpansionen, die während der Pandemie eingeleitet wurden, übertrafen die Frachterhöhung und ließen die nationale Kapazitätsauslastung bei rund 82 %. Träger jagen Ladungen und verengen die Ratenmarge, die Vermittler traditionell zwischen Verlader und Frachtführer erzielten. Westkanada spürt diesen Druck besonders stark, da Ressourcensendungen schwanken. Vermittler begegnen dem durch die Bündelung von Zollabfertigungs- und Modusoptimierungsdienstleistungen, doch die Kosten für Technologieaufrüstungen bei gedrückten Margen stellen die finanzielle Widerstandsfähigkeit auf die Probe. Sobald die Flottenreduzierung das Angebot mit der Nachfrage in Einklang bringt, sollte der Margendruck nachlassen, aber die kurzfristige Rentabilität bleibt herausfordernd.

Digitale Verlader-Träger-Marktplätze umgehen traditionelle Vermittler

Algorithmusgesteuerte Plattformen veröffentlichen Trägerkapazitäten und Preise in Echtzeit und ermöglichen es Unternehmensverladern, Ladungen direkt zu vergeben. Informationsasymmetrien erodieren, und Vermittler riskieren eine Desintermediation auf standardisierten Routen. Um ihre Relevanz zu verteidigen, betonen etablierte Anbieter grenzüberschreitende Komplexität, multimodale Orchestrierung und Ausnahmemanagement, das digitale Marktplätze noch nicht automatisieren können. Langfristig werden Vermittlungsmargen von spezialisierten Dienstleistungen und nicht von reiner Ladungsvermittlung abhängen, was die Wettbewerbsdynamik im kanadischen Frachtvermittlungsdienstleistungsmarkt neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Teilladungskonsolidierung gewinnt bei Reife der Komplettladung

Komplettladungen hielten im Jahr 2025 75,37 % des Marktanteils des kanadischen Frachtvermittlungsdienstleistungsmarktes aufgrund der Stärke der Automobil- und Fertigungskorridore. Dennoch übertrifft die CAGR der Teilladung von 9,45 % bis 2031 die Expansion der Gesamtgröße des kanadischen Frachtvermittlungsdienstleistungsmarktes, da Einzelhändler häufige, kleinere Nachschublieferungen bevorzugen. Unternehmensversender verlassen sich weiterhin auf Komplettladungsvermittler, um Rückladungen zu sichern und Kapazitäten zu stabilisieren, aber digitale Ladungsbörsen verschärfen den Preiswettbewerb und kürzen Margen. Konsolidatoren wie RXO skalieren regionale Cross-Dock-Netzwerke in der Nähe von Toronto und Calgary und kombinieren paketgroße Retouren zu palettisierten Teilladungsbewegungen, die die Raumausnutzung verbessern und Liegezeiten verkürzen.

Die Teilladungsvermittlung profitiert überproportional von E-Commerce-Retourenflüssen, bei denen Vermittler Zollrückerstattungsdienstleistungen mit Mehrträgernetzwerken integrieren. KI-gesteuerte Routenplanungssoftware bündelt Abholungen geografisch, steigert die Auslastung und senkt die Kosten pro Stopp. Komplettladungsanbieter reagieren, indem sie Teilladungsspezialisten übernehmen oder Konsolidierungsabteilungen in bestehende Betriebe integrieren. Im Prognosezeitraum maximieren hybride Modelle, die Komplettladungs-Hauptläufe mit Teilladungs-Zubringerläufen kombinieren, die Netzwerkeffizienz und sichern Marktanteile gegenüber reinen digitalen Plattformen.[3]Transport Canada, "Jährlicher Bericht über den Verkehr in Kanada," tc.canada.ca

Nach Ausrüstungstyp: Kühlfahrzeugnachfrage übertrifft Trockenvan-Standardisierung

Trockenvan-Anhänger hielten im Jahr 2025 40,79 % des Umsatzes, aber Kühlfahrzeugladungen beschleunigen sich mit einer CAGR von 9,73 % und übertreffen den Gesamtmarkt für kanadische Frachtvermittlungsdienstleistungen. Die Kühlketten-Compliance für Biologika und hochwertige Lebensmittel erhöht den durchschnittlichen Umsatz pro Ladung und puffert die Margen gegen die Preiserosion bei Trockenvans ab. Penske Logistics erweiterte 2025 eine 6.968 Quadratmeter große Kühlanlage außerhalb von Toronto, um pharmazeutische Schnellkommissionierungen zu bündeln, was die Infrastrukturinvestitionen veranschaulicht, die das Wachstum des Kühlfahrzeugvolumens verankern.

Die Trockenvan-Vermittlung sieht sich einer Standardisierung gegenüber, da digitale Marktplätze die Vermittlung für standardisierte Fracht automatisieren. Vermittler, die Differenzierung anstreben, ergänzen ansonsten routinemäßige Trockenvan-Transporte mit wertschöpfenden Zoll- und Transparenzdienstleistungen. Die Segmente Pritsche und Tankfahrzeug behalten eine Nischenbedeutung in Energie- und Baukorridoren, aber das Wachstum bleibt zyklisch und an die Rohstoffpreise gebunden. Die langfristige Entwicklung begünstigt Vermittler, die validierte Kühlfahrzeuge mit datenspeichernden Compliance-Systemen als Reaktion auf die verschärfte Aufsicht von Health Canada kombinieren.

Nach Transportstrecke: Städtische letzte Meile wächst trotz Dominanz des Fernverkehrs

Fernverkehrssendungen über 500 Meilen kontrollierten im Jahr 2025 67,92 % der Größe des kanadischen Frachtvermittlungsdienstleistungsmarktes und stützten den transkontinentalen Handel. Lokale Transporte unter 100 Meilen verzeichnen jedoch eine CAGR von 11,78 %, weit über dem systemweiten Wachstum, das durch Same-Day-Delivery-Verpflichtungen in Toronto, Vancouver und Montreal angetrieben wird. Vermittler setzen algorithmische Routenplaner ein, die Filialbelieferungsstopps mit Paketzustellungen bündeln und die Stoppdichte erhöhen.

Canada Cartages Kauf einer Letzten-Meile-Flotte im Jahr 2024 unterstreicht den Schwenk zur städtischen Logistik und spiegelt den Druck der Einzelhändler für eine Erfüllung in unter 24 Stunden wider. Regionale Transporte zwischen 100 und 500 Meilen verbinden Satellitenstädte und liefern Rückladungen, was die Heimkehrmetriken der Fahrer verbessert und die Rekrutierung unterstützt. Die Margenstabilität hängt davon ab, städtische Staus und enge Lieferfenster zu meistern, was die stadtbezogene Vermittlung als Wachstumsnische im kanadischen Frachtvermittlungsdienstleistungsmarkt positioniert.

Nach Geschäftsmodell: Digitale Plattformen verdrängen traditionelle Anbieter

Traditionelle Vermittler erzielten im Jahr 2025 78,30 % des Umsatzes, aber digital ausgerichtete Plattformen skalieren rasch mit einer CAGR von 27,09 %, da algorithmische Preisgestaltung und Sofortbuchung den Verwaltungsaufwand reduzieren. Echo Global Logistics fügte KI-gesteuerte Routenmodule hinzu, um seinen Marktanteil zu verteidigen und beziehungsbasierte Trägerbeschaffung mit prädiktiver Analytik zu verbinden. Anlagenbasierte Vermittler nutzen eigene Zugmaschinen und Anhänger, um Spitzenkapazitäten zu garantieren, und erzielen Prämien von Verladern, die dedizierte Flotten benötigen.

Agentennetzwerke erweitern die geografische Reichweite etablierter Unternehmen, aber Provisionsteilungen komprimieren die Rentabilität im Vergleich zur direkten digitalen Interaktion. Hybridstrategien, die automatisierte Preisangebote mit menschlichem Ausnahmemanagement kombinieren, entwickeln sich zur dominanten Betriebsvorlage. Anhaltende Technologieausgaben differenzieren Skalenakteure von Vermittlern mit einem Umsatz unter 20 Millionen USD, die Schwierigkeiten haben, Plattformaufrüstungen zu finanzieren, was die Konsolidierung im kanadischen Frachtvermittlungsdienstleistungsmarkt beschleunigt.

Nach Endverbraucherbranche: E-Commerce gestaltet die Dominanz der Fertigung um

Fracht aus Fertigung und Automobil hielt im Jahr 2025 einen Anteil von 28,33 %, doch E-Commerce und Auftragsabwicklung durch Drittlogistiker verzeichnen bis 2031 eine CAGR von 20,15 %, angetrieben durch Direktlieferungen an Verbraucher und die Dezentralisierung von Lagerbeständen. Einzelhändler lagern die Auftragsabwicklung an spezialisierte Drittlogistiker aus, die rund um die Uhr Transparenz und flexible Kapazitäten fordern. Vermittler integrieren Paket-, Teilladungs- und Komplettladungsoptionen in einheitliche Dashboards, die die Modusauswahl basierend auf Service- und Kostenkriterien automatisieren.

Gesundheitswesen und Pharmazeutika besetzen eine Premiumnische; Kühlkettenladungen verursachen höhere Zusatzgebühren und strenge Servicekennzahlen. Bau- und Ressourcenindustrien bieten volatile, aber lukrative Projektfrachtmöglichkeiten, während die Landwirtschaft saisonale Nachfragespitzen erzeugt, die Vermittler belohnen, die Trägerpools mit Spitzenflexibilität verwalten. Der diversifizierte Mix zwingt Vermittler dazu, branchenspezifische Strategiebücher und regulatorische Kompetenz zu pflegen, um im sich entwickelnden kanadischen Frachtvermittlungsdienstleistungsmarkt relevant zu bleiben.

Nach Kundengröße: Wachstum kleiner und mittlerer Unternehmen fordert Unternehmenskonzentration heraus

Große Verlader mit über 100 Millionen USD machten im Jahr 2025 68,09 % der Ladungen aus und nutzten ihre Kaufkraft, um maßgeschneiderte Lösungen und Preistransparenz zu fordern. Kleinunternehmen sind die am schnellsten wachsende Gruppe mit einer CAGR von 14,71 %, ermöglicht durch Self-Service-Portale, die den Verwaltungsaufwand reduzieren. Mode Globals Eröffnung einer Vancouver-Niederlassung im Jahr 2024 umfasste eine digitale Onboarding-Suite, die es Verladern ermöglicht, online Angebote einzuholen, zu buchen und zu verfolgen, ohne Vermittlereingriff.

Gestufte Servicemodelle entstehen: erstklassiges Kontomanagement für Unternehmen, webbasierte Spotpreisangebote für kleine und mittlere Unternehmen und Abonnementpakete für mittelständische Unternehmen, die vorhersehbare Ausgaben anstreben. Vermittler, die Plattformskalierbarkeit und Rentabilität erreichen, können das Langschweif-Volumen kleiner und mittlerer Unternehmen monetarisieren, ohne die Servicequalität für Unternehmen zu beeinträchtigen, und stärken so den gesamten adressierbaren Umsatz im kanadischen Frachtvermittlungsdienstleistungsmarkt.

Geografische Analyse

Ontario und Quebec zusammen beherrschten im Jahr 2025 den Großteil des Vermittlungsumsatzes, verankert durch dichte Automobil-, Luft- und Raumfahrt- sowie Pharmaproduktionskorridore. Automobilkomponentenflüsse durch die Windsor-Detroit-Übergänge und die CARM-Anforderungen der CBSA intensivieren die Nachfrage nach zollkundigen Vermittlern, die zeitkritische Teile schnell abfertigen können. Quebecs Pharmazentren rund um Montreal erfordern temperaturgeführte Kapazitäten und stärken das Teilsegment der Kühlvermittlung. Der multimodale Korridor Toronto-Montreal bleibt die verkehrsreichste Route des Landes, und Echtzeittransparenzvorschriften nationaler Einzelhändler werden hier zuerst umgesetzt und setzen Servicestandards für andere Regionen.

British Columbia verzeichnet bis 2031 das schnellste Wachstum, da der Pazifikhandel sich erholt und NTCF-finanzierte Hafenerweiterungen in Prince Rupert zusätzliche Kapazitäten erschließen. Vermittler nutzen kürzere Schiffstransitzeiten zu asiatischen Märkten und positionieren differenzierte Dienstleistungen wie Transloading und Cross-Docking in der Nähe von Vancouver. Dennoch injiziert gelegentlicher Schienenverkehrsstau am Hafen von Vancouver Volatilität und veranlasst einige Verlader, auf Häfen im Pazifischen Nordwesten der Vereinigten Staaten auszuweichen. Albertas energiegetriebene Tankfahrzeug- und Pritschenvolumina schwanken mit den Rohstoffpreisen, aber bevorstehende Kohlenstoffabscheidungsprojekte versprechen neue Nachfrage nach Spezialausrüstung und unterstützen die Diversifizierung der Vermittlung über Rohöl- und Kondensattransporte hinaus.

Atlantikkanada trägt einen bescheidenen, aber wachsenden Anteil bei, da Meeresfrüchteexporte und Forstprodukte die steigende Nachfrage der Vereinigten Staaten nutzen. Die begrenzte Trägerdichte in den Maritimes erhöht die Bedeutung der Vermittlung für die Sicherung konsistenter ausgehender Kapazitäten. Saisonale Spitzen im Zusammenhang mit Hummer- und Schneekrabbenernten erfordern schnelle Vermittlungseingriffe, um Verderb zu vermeiden. Verbesserte Straßenverbindungen und harmonisierte interprovenzielle Gewichtsgrenzen unter der Aufsicht von Transport Canada senken die Hauptlaufkosten und machen die Region schrittweise attraktiver für die Ansiedlung von Verteilzentren.[4]Canada Border Services Agency, "CBSA-Bewertungs- und Umsatzverwaltung (CARM)," cbsa-asfc.gc.ca

Wettbewerbslandschaft

Kanadas Frachtvermittlungsarena ist mäßig fragmentiert, wobei die fünf größten Unternehmen schätzungsweise knapp 40 % des nationalen Umsatzes halten. Multinationale Unternehmen wie C.H. Robinson, RXO und DSV differenzieren sich durch proprietäre Plattformen, die Zollmodule, prädiktive Ankunftszeitberechnungen und Trägerbewertungskarten integrieren, und ermöglichen es ihnen, auf komplexe grenzüberschreitende Routen zu bieten. Regionale Spezialisten konzentrieren sich auf Nischenvertikale: SPI Logistics betont Rücklogistik für E-Commerce-Retouren, während Bison Transport eigene Kühlfahrzeug-Assets nutzt, um Pharmaverträge zu gewinnen.

Übernahmen sind der primäre Weg zur Skalierung. XPOs Kauf eines Ontario-Quebec-Teilladungsnetzwerks im Jahr 2024 fügte 18 Terminals hinzu und erweiterte sofort die grenzüberschreitende Routendichte und reduzierte Leerkilometer. DSVs Übernahme einer Torontoer Zollvermittlung stärkt CARM-konforme Fähigkeiten und bietet einen regulatorischen Schutzwall gegenüber kleineren Wettbewerbern. Das Interesse von Private-Equity-Gesellschaften nimmt zu; Plattform-Roll-up-Strategien konzentrieren sich auf die Digitalisierung traditioneller Vermittler, um Margen durch Automatisierung zu erschließen.

Technologie bleibt der entscheidende Wettbewerbshebel. Echo Global Logistics und Hub Group investierten jeweils in KI-basierte Ladungspreismodule, die aus Trägerakzeptanzmustern lernen und die Ausschreibungserfolgsquoten steigern. Blockchain-Pilotprojekte, wie Bison Transports Pharma-Rückverfolgungsregister, zielen auf hochwertige Vertikale ab, bei denen unveränderliche Temperaturdaten höhere Frachtausgaben rechtfertigen. Unternehmen, die keine digitale Transformation finanzieren können, entscheiden sich für Agenturanschlüsse oder einen vollständigen Verkauf, was die Marktmacht bei technologieorientierten Vermittlern konsolidiert und den Wettbewerb um Trägerkapazitäten im kanadischen Frachtvermittlungsdienstleistungsmarkt intensiviert.

Branchenführer im kanadischen Frachtvermittlungsdienstleistungsmarkt

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt ICS

Canada Cartage

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: STG gab die Übernahme des Frachtmanagementsoftwareanbieters Carrier Logistics Inc. bekannt, um seine KI-gesteuerte Innovationsroadmap für Teilladungs- und Letzten-Meile-Träger zu beschleunigen.

- Januar 2026: Freight Technologies leitete seinen Übergang zu einem KI-nativen Softwareanbieter mit der Einführung von Zayren Pro ein, um die grenzüberschreitende Trägervermittlung zu automatisieren.

- November 2025: UPS schloss die Übernahme des kanadischen Drittlogistikanbieters Andlauer Healthcare Group (AHG) ab, um einen größeren Anteil am spezialisierten Gesundheitstransportsektor zu gewinnen.

- Mai 2025: SGL Group schloss erfolgreich die Übernahme des kanadischen Frachtspeditionsunternehmens ITN Logistics Group ab, um seine globale Logistik- und Transportkapazität schnell auszubauen.

Berichtsumfang des kanadischen Frachtvermittlungsdienstleistungsmarktes

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Sonstige |

| Trockenvan |

| Kühlfahrzeug |

| Pritsche / Tieflader |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (weniger als 100 Meilen) |

| Traditionelle Frachtvermittlung |

| Anlagenbasierte Frachtvermittlung |

| Agentennetzwerk-Frachtvermittlung |

| Digitale Frachtvermittlung |

| Fertigung und Automobil |

| Bau- und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel sowie Getränke |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Auftragsabwicklung durch Drittlogistiker |

| Sonstige Endverbraucherbranchen |

| Große Unternehmensversender (mehr als 100 Millionen USD) |

| Mittelständische Versender (10–100 Millionen USD) |

| Kleinunternehmen (weniger als 10 Millionen USD) |

| Nach Dienstleistung | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Sonstige | |

| Nach Ausrüstungs- und Anhängertyp | Trockenvan |

| Kühlfahrzeug | |

| Pritsche / Tieflader | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtvermittlung |

| Anlagenbasierte Frachtvermittlung | |

| Agentennetzwerk-Frachtvermittlung | |

| Digitale Frachtvermittlung | |

| Nach Endverbraucherbranche | Fertigung und Automobil |

| Bau- und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel sowie Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Auftragsabwicklung durch Drittlogistiker | |

| Sonstige Endverbraucherbranchen | |

| Nach Kundengröße | Große Unternehmensversender (mehr als 100 Millionen USD) |

| Mittelständische Versender (10–100 Millionen USD) | |

| Kleinunternehmen (weniger als 10 Millionen USD) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der kanadische Frachtvermittlungsdienstleistungsmarkt im Jahr 2031 erreichen?

Es wird erwartet, dass der kanadische Frachtvermittlungsdienstleistungsmarkt bis 2031 einen Wert von 2,49 Milliarden USD erreicht.

Wie schnell soll das Kühlfahrzeugsegment wachsen?

Die Kühlfahrzeugvermittlung soll bis 2031 mit einer CAGR von 9,73 % wachsen.

Warum werden Kleinunternehmen zu wichtigen Kunden für Vermittler?

Digitale Self-Service-Portale senken die Einstiegshürden und ermöglichen kleinen Verladern den Zugang zu professionellen Frachtdienstleistungen, was eine CAGR von 14,71 % in dieser Kundengruppe antreibt.

Welche Region wird voraussichtlich das schnellste Vermittlungswachstum verzeichnen?

British Columbia ist für die schnellste Expansion vorgesehen, unterstützt durch Hafenaufrüstungen und steigende Pazifikhandelsflüsse.

Wie beeinflusst das CBSA CARM-Programm die Vermittlungsnachfrage?

Die digitalen Zollanforderungen von CARM zwingen Verlader dazu, konforme Vermittler zu beauftragen, um elektronische Erklärungen zu verwalten und Strafen zu vermeiden, was die Nachfrage nach Vermittlern steigert.

In welche Technologieinvestitionen priorisieren Vermittler?

Führende Unternehmen setzen API-basierte Transparenz, KI-Routenmodule und Blockchain-Tracking ein und erfüllen damit die Einzelhändleranforderungen für Echtzeit-Sendungsdaten.

Seite zuletzt aktualisiert am: