Marktgröße und Marktanteil der Frachtmaklerdienstleistungen im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

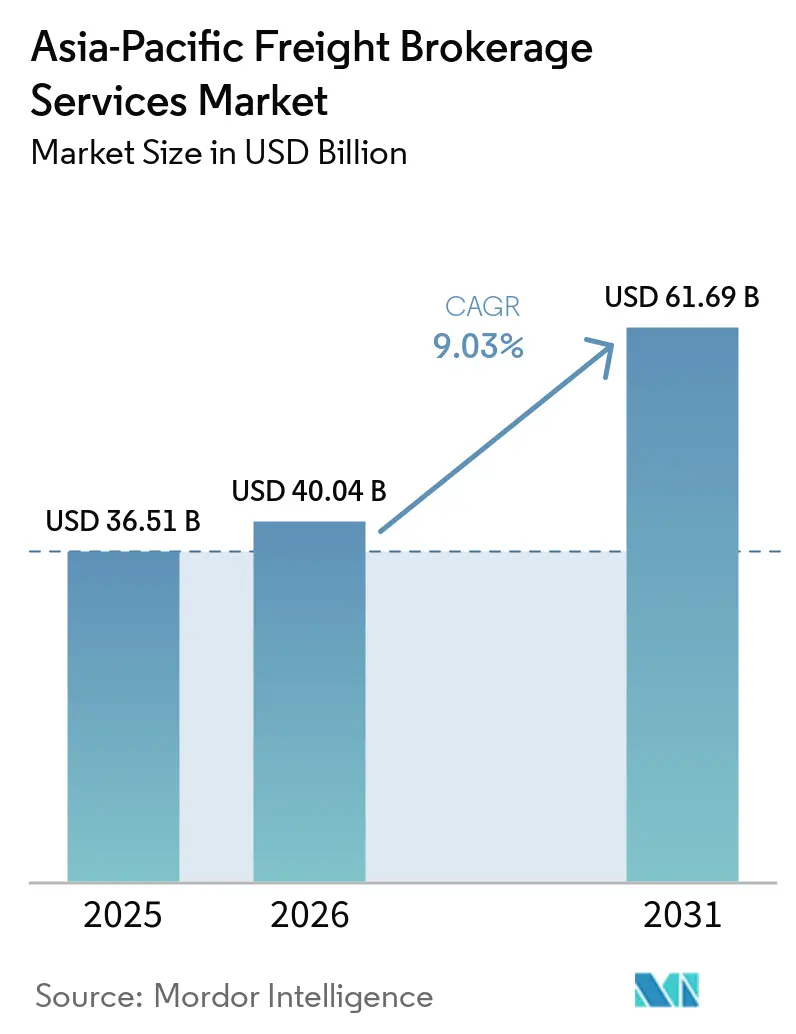

| Marktgröße im Basisjahr (2025) | 36.51 Milliarden US-Dollar |

| Marktgröße (2026) | 40.04 Milliarden US-Dollar |

| Marktgröße (2031) | 61.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Frachtmaklerdienstleistungen im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Frachtmaklermarkts im asiatisch-pazifischen Raum wird voraussichtlich von 36,51 Milliarden USD im Jahr 2025 auf 40,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 61,69 Milliarden USD bei einer CAGR von 9,03 % über 2026–2031 erreichen.

Die Verlagerung der Fertigung in chinesische Binnenprovinzen, das digitale Genehmigungsprogramm Gati Shakti sowie die durch RCEP ermöglichte Zollharmonisierung verlängern Transportstrecken und erweitern die Margenspielräume, die Makler durch optimiertes Ladungsmatching erschließen können. Verlader entscheiden sich für direkte Straßentransporte anstelle überlasteter Häfen, während leistungsstarke grüne Autobahnraststätten den Umstieg auf Elektro-Lkw beschleunigen und die Betriebskosten der Spediteure senken. Telematikbasierte Versicherungsrabatte senken die Prämien der Spediteure um bis zu 25 %, wodurch Makler günstigere Vertragsraten sichern können, die sich in höhere Margen umwandeln. Digitale Plattformen, die Echtzeitdaten in großem Maßstab aggregieren, kanalisieren bereits einen wachsenden Anteil grenzüberschreitender Kleinsendungen und verlagern den Wettbewerbsvorteil weg von papierbasierten Zwischenhändlern hin zu Maklern mit durchgängiger Transparenz und sofortigen Preisgestaltungstools.

Wichtigste Erkenntnisse des Berichts

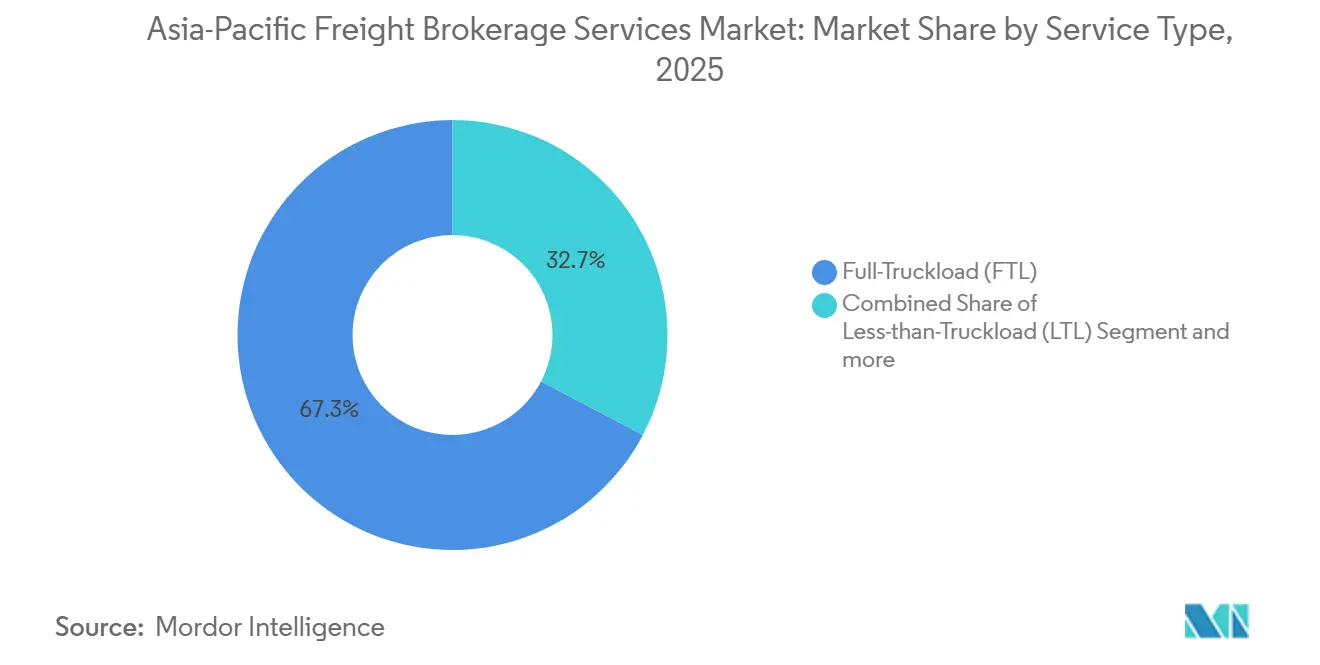

- Nach Dienstleistung erfasste die Komplettladung im Jahr 2025 einen Marktanteil von 67,31 % am Frachtmaklermarkt im asiatisch-pazifischen Raum. Teilladungen werden bis 2031 voraussichtlich mit einer CAGR von 11,01 % wachsen.

- Nach Ausrüstungstyp entfiel auf Trockenkoffer im Jahr 2025 ein Anteil von 46,13 % an der Marktgröße des Frachtmaklermarkts im asiatisch-pazifischen Raum. Kühlfahrzeuge verzeichnen bis 2031 eine CAGR von 12,27 %.

- Nach Transportstrecke entfielen auf Langstreckendienste im Jahr 2025 57,42 % des Frachtmaklermarkts im asiatisch-pazifischen Raum. Regionalverkehr ist das am schnellsten wachsende Streckensegment mit einer CAGR von 10,19 % bis 2031.

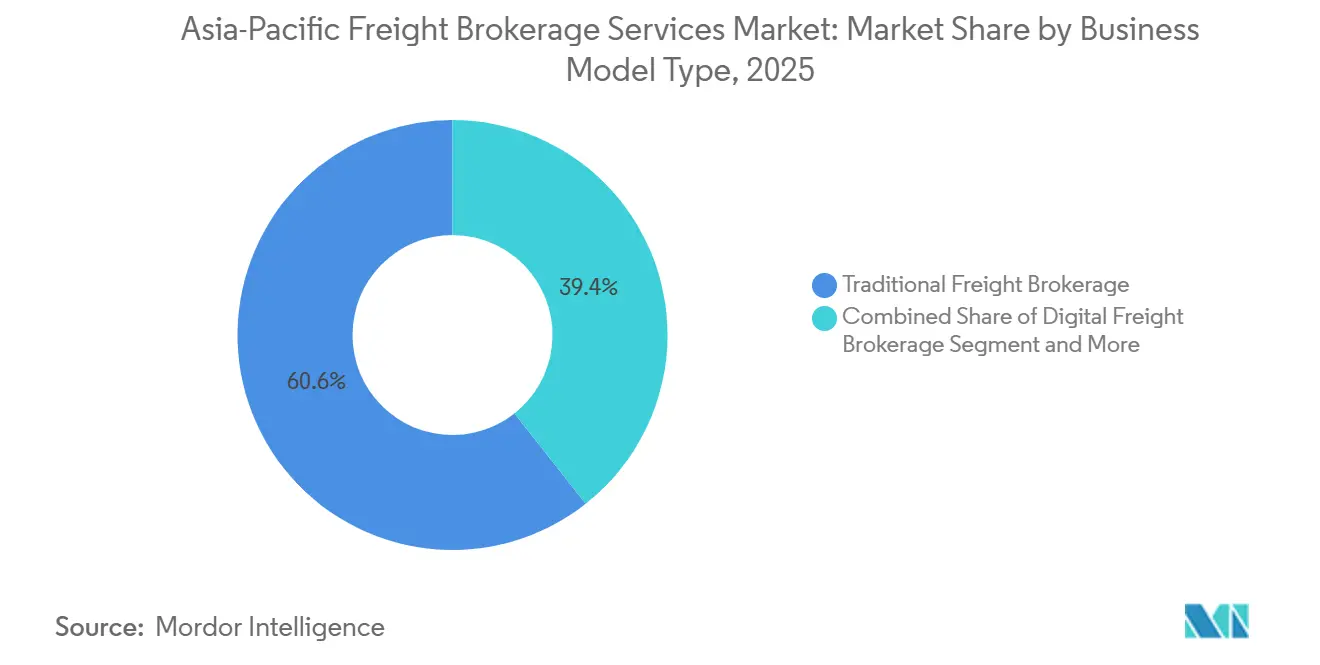

- Nach Geschäftsmodell behielt die traditionelle Frachtmaklerei im Jahr 2025 einen Marktanteil von 60,63 %. Digitale Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 20,70 % wachsen.

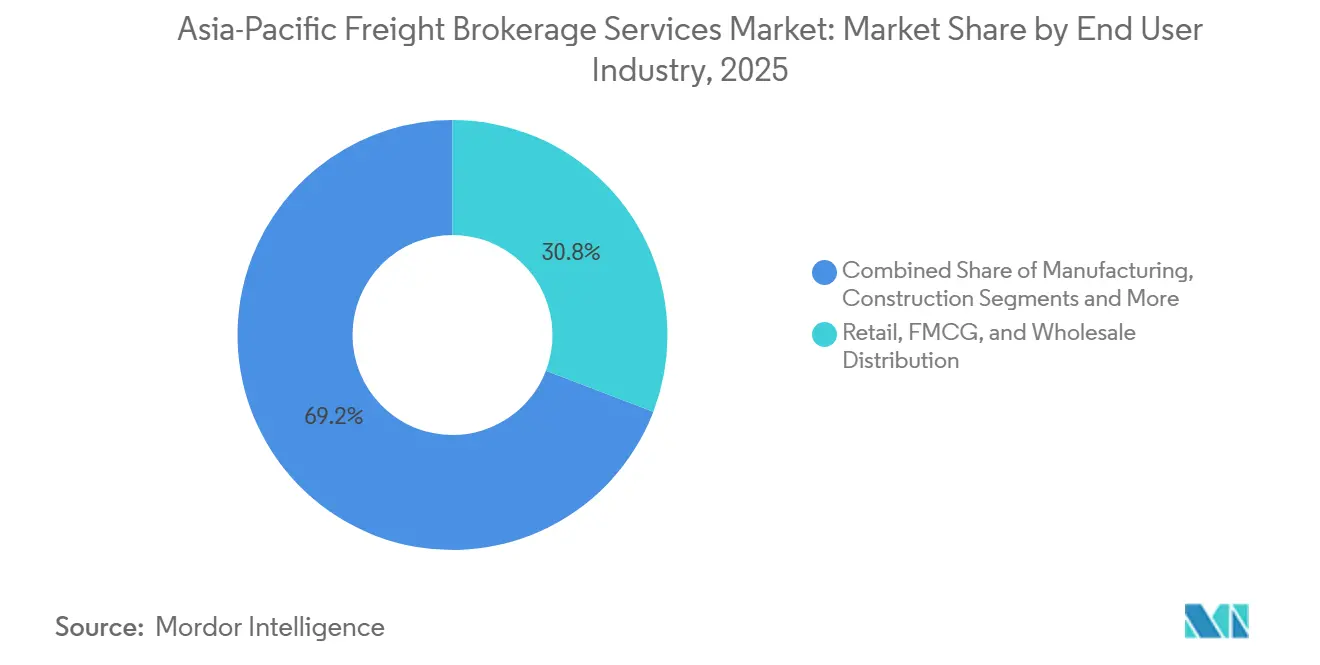

- Nach Endnutzer führte der Einzelhandel und die FMCG-Distribution mit einem Marktanteil von 30,80 % im Jahr 2025. Die E-Commerce-Auftragsabwicklung wird bis 2031 voraussichtlich mit einer CAGR von 16,16 % wachsen.

- Nach Kundengröße entfielen auf Großunternehmen im Jahr 2025 56,20 % des Markts. Kleinunternehmen wachsen am schnellsten mit einer CAGR von 12,68 % über 2026–2031.

- Nach Land erfasste China im Jahr 2025 44,95 % des Frachtmaklermarkts im asiatisch-pazifischen Raum. Für Indien wird bis 2031 eine CAGR von 10,87 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Markts für Frachtmaklerdienstleistungen im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzüberschreitende E-Commerce-Kleinsendungen, gefördert durch RCEP-Zollsenkungen | +1.9% | ASEAN, China, Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Leistungsstarke grüne Autobahnraststätten, die die Reichweite von Elektro-Lkw erhöhen | +1.6% | China, Indien, mit früher Einführung in Japan | Mittelfristig (2–4 Jahre) |

| Telematikbasierte Versicherungsrabatte, die die Betriebskosten der Spediteure senken und die Maklermargen erhöhen | +1.3% | Global, angeführt von Indien, China, Australien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Fertigung in chinesische Städte der Stufe 3/4, Verlängerung der inländischen Transportstrecken | +1.1% | Chinesische Binnenprovinzen, Ausstrahlungseffekte auf Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Modaler Wechsel von überlasteten Seehäfen zu regionalen Straßenabschnitten | +0.9% | China, Hafenstädte in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Indiens digitale Genehmigungsplattform Gati Shakti zur Verkürzung der Ladeabstimmungszykluszeiten | +0.7% | Indien national, mit Pilotgewinnen in Delhi, Mumbai, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzüberschreitende E-Commerce-Kleinsendungen, gefördert durch RCEP-Zollsenkungen

RCEP beseitigt Zölle auf 92 % der innerblockischen Waren und standardisiert die digitale Dokumentation, wodurch die grenzüberschreitenden Transaktionskosten um bis zu 30 % gesenkt werden. Der Paketverkehr zwischen China und den ASEAN-Märkten stieg 2024 und 2025 stark an, da indonesische und vietnamesische Verbraucher direkt bei chinesischen Verkäufern einkauften, was täglich Tausende von leichten, zeitkritischen Transporten erzeugte. Nur technologiegestützte Makler können die Zollkomplexität und die Echtzeittransparenz bewältigen, die für solche Volumina erforderlich sind, was zu einer raschen Einbindung von Verkäufern in digitale Frachtplattformen führt. Umsatzpools, die einst als zu klein galten, liefern nun profitable Stückkosten, da E-Rechnungsstellung und papierlose Zollabfertigung den Bearbeitungsaufwand reduzieren. Das Ergebnis ist eine dauerhafte Verschiebung hin zu kleineren Sendungsgrößen und höherer Sendungsfrequenz im Frachtmaklermarkt des asiatisch-pazifischen Raums[1]„Überblick über das Regionale Umfassende Wirtschaftspartnerschaftsabkommen (RCEP).” 2026, RCEP-Sekretariat, rcepsec.org.

Leistungsstarke grüne Autobahnraststätten, die die Reichweite von Elektro-Lkw erhöhen

China schrieb bis 2025 Ladestationen in jeder Autobahnraststätte vor und fügte mehr als 5.000 leistungsstarke Einheiten hinzu, die Nutzfahrzeuge unterstützen. Indien strebt bis 2027 im Rahmen seines Programms für grüne Mobilität 1.000 ladeaktivierte Raststätten an. Dichte Ladenetze beseitigen die Reichweitenangst bei elektrischen Kühlfahrzeugen, die nun mehr als 400 Kilometer pro Zyklus zurücklegen, und senken den Energieverbrauch gegenüber Diesel um fast 40 %. Makler verschaffen sich einen Vorteil, wenn sie den Ladezustand zusammen mit Lieferfenstern berechnen und optimierte Ladestopps empfehlen können. Der Infrastrukturwandel ist besonders wertvoll in Kühlkettenkorridoren, die Pharmaclusters in Gujarat, Guangdong und Seoul bedienen, wo elektrische Kühlfahrzeuge sowohl Kosteneinsparungen als auch die Einhaltung von Emissionsvorschriften ermöglichen[2]„Leitlinien zur Beschleunigung der Ladeinfrastruktur für Elektrofahrzeuge entlang von Autobahnen.” , 2026, Regierung Chinas, gov.cn.

Telematikbasierte Versicherungsrabatte, die die Betriebskosten der Spediteure senken und die Maklermargen erhöhen

Indische Versicherer wie ICICI Lombard bieten 20 % Prämienrabatte, wenn Flotten Echtzeitfahrdaten über Bordgeräte übertragen. Ähnliche Anreize gibt es in China und Australien, wodurch 15–25 % der Versicherungsbudgets der Spediteure eingespart werden. Makler, die mit Datenaggregationszentren ausgestattet sind, sichern sich zuerst die günstigsten Kapazitäten und bündeln diese Einsparungen dann in wettbewerbsfähigen Tariflisten für Verlader. Nutzungsbasierte Policen erschließen auch neue Kennzahlen – Häufigkeit starker Bremsmanöver, Routentreue, Leerlaufzeit –, die direkt in maschinenlernbasierte Ladungsabstimmungstools einfließen. Eine breitere Telematiknutzung erhöht daher die Maklermargen auf jeder Strecke im Frachtmaklermarkt des asiatisch-pazifischen Raums.

Verlagerung der Fertigung in chinesische Städte der Stufe 3/4, Verlängerung der inländischen Transportstrecken

Die eingehenden ausländischen Direktinvestitionen in Westchina übertreffen seit 2024 erstmals die Küstenprovinzen. Da Fabriken in Sichuan und Gansu entstehen, müssen Fertigwaren weiterhin über Shanghai oder Ningbo ausgeführt werden, was die Lkw-Routen um 1.000–2.000 Kilometer verlängert. Lokale Hersteller verfügen nicht über gewachsene Spediteurbeziehungen und lagern daher an Makler mit multimodaler Expertise aus. Die Nachfrage nach Lkw-Schienen-Kombinationen und Überbreittransportern, die Produktionsanlagen zu Greenfield-Standorten transportieren, steigt sprunghaft an. Die verlängerten Strecken verankern Langstreckenvolumina im Frachtmaklermarkt des asiatisch-pazifischen Raums, auch wenn der Regionalverkehr zunimmt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleitermangel verzögert obligatorische Telematikinstallationen in Lkw | -1.2% | Global, besonders schwerwiegend in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Cyberangriffe auf digitale Maklerplattformen untergraben das Vertrauen der Verlader | -0.9% | Digital-first-Märkte: China, Indien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgrenzmechanismen dämpfen die exportgebundene Transportnachfrage | -0.7% | Exportkorridore in China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Risikokapitalpool hemmt die Expansion von Start-up-Maklern | -0.5% | Start-up-Ökosysteme in Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleitermangel verzögert obligatorische Telematikinstallationen in Lkw

Versorgungsengpässe seit 2024 verlängern die Lieferzeiten für GPS- und CAN-Bus-Chips auf über 40 Wochen. Gewerbliche Flotten verschieben Upgrades, die zur Erfüllung der sich weiterentwickelnden chinesischen Telematikvorschriften oder der indischen Fahrzeugortungsregeln erforderlich sind. Kleinere Spediteure bleiben bei einfachen Ortungsgeräten, was Makler um granulare Daten wie Kraftstoffverbrauch oder Bremsereignisse bringt. Ohne diese Eingaben schrumpfen Versicherungsrabatte und die Genauigkeit der algorithmischen Preisgestaltung sinkt, was den Wettbewerbsvorteil datenorientierter Plattformen im Frachtmaklermarkt des asiatisch-pazifischen Raums mindert[3]„Globale Halbleitermarktprognose und Versorgungstrends.” , 2026, Weltstatistik des Halbleiterhandels, wsts.org.

Cyberangriffe auf digitale Maklerplattformen untergraben das Vertrauen der Verlader

Ransomware-Vorfälle gegen Logistikplattformen stiegen 2024–2025 um 47 % im Jahresvergleich und trafen im März 2025 einen chinesischen digitalen Makler, was 50.000 Ladungen zum Stillstand brachte und Verluste von 180 Millionen USD verursachte. Unternehmensgroße Verlader bestehen nun auf ISO-27001-Audits und Zwei-Faktor-Authentifizierung, bevor sie Routingdaten teilen. Cyber-Budgets stiegen 2025 bei den zehn größten Maklern im asiatisch-pazifischen Raum um 35 %, aber kleinere Start-ups haben Schwierigkeiten, Einbruchserkennungssysteme zu finanzieren, die oft mehr als 500.000 USD pro Jahr kosten. Vertrauensdefizite verlangsamen die Kundengewinnung und dämpfen die Wachstumsdynamik neuer digitaler Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Teilladungskonsolidierung gewinnt an Dynamik

Teilladungsdienste verzeichnen mit einer CAGR von 11,01 % bis 2031 das schnellste Wachstum, angetrieben durch die Fragmentierung des E-Commerce und die Verbreitung der Kleinserienfertigung, die Sendungen unterhalb der Komplettladungsschwelle erzeugt. Komplettladungsdienste behalten im Jahr 2025 einen Marktanteil von 67,31 % und spiegeln die fertigungsintensive Wirtschaft der Region sowie die Langstreckentransportkorridore wider, die dedizierte Fahrzeugbewegungen für Massengüter, Automobilkomponenten und Industrieausrüstung begünstigen. Der Anstieg der Teilladungen spiegelt veränderte Kundenpräferenzen wider, da Unternehmen zunehmend Flexibilität und Kosteneffizienz gegenüber den für Komplettladungsdienste erforderlichen dedizierten Kapazitätsverpflichtungen schätzen. RCEP-Zollsenkungen kommen Teilladungsmaklern besonders zugute, da grenzüberschreitende Kleinsendungen ausgefeilte Konsolidierungsfähigkeiten erfordern, um profitable Auslastungsgrade zu erzielen und gleichzeitig die Zollkomplexität in mehreren Rechtsordnungen zu bewältigen.

Andere Dienstleistungen, einschließlich Spezialtransporte für Übermaßladungen, Gefahrgut und Projektlogistik, gewinnen an Bedeutung, da Lieferketten komplexer und wertsensibler werden. Das Segment profitiert von der Verlagerung der Fertigung in chinesische Binnenprovinzen, die eine Nachfrage nach spezialisierten Schwertransporten für den Transport von Produktionsanlagen und Baumaterialien zu neuen Fabrikstandorten schafft. Frachtmakler investieren in Optimierungsalgorithmen für Teilladungsnetze, die Sendungen über mehrere Ursprungs-Ziel-Paare dynamisch konsolidieren können, Leerfahrten reduzieren und die Anlagenauslastung verbessern. Die Verschiebung hin zu Teilladungen treibt auch die Nachfrage nach städtischen Konsolidierungszentren und Umschlagseinrichtungen an, die eine effiziente Ladungsaggregation ermöglichen, und schafft Chancen für Makler, die Immobilien- und Transportdienstleistungen integrieren können[4]„Vorschriften zur Fahrzeugortung und zum Notfallknopf (AIS-140).” , 2026, Ministerium für Straßenverkehr und Autobahnen, morth.nic.in.

Nach Ausrüstungstyp: Kühlketteninfrastruktur treibt das Wachstum von Kühlfahrzeugen

Kühlfahrzeuge verzeichneten bis 2031 eine CAGR von 12,27 % dank der Ströme von Impfstoffen, Biotechnologie und Frischprodukten, obwohl Trockenkoffer im Jahr 2025 noch immer 46,13 % des Marktanteils des Frachtmaklermarkts im asiatisch-pazifischen Raum kontrollierten. Elektrische Kühlfahrzeuge werden an leistungsstarke Ladestationen entlang der Korridore Peking–Shanghai und Delhi–Mumbai angeschlossen, was die Energiekosten pro Kilometer senkt und ESG-Anforderungen erfüllt. Makler, die Temperaturtelemetrie mit blockchain-gestempelten Verwahrungsprotokollen anbieten, erzielen nun Aufschläge.

Die Marktgröße des Frachtmaklermarkts im asiatisch-pazifischen Raum für Kühltransporte wird weiter steigen, da Indonesien, Thailand und Vietnam BIP-Standards für die Pharmaverteilung vorschreiben. Neue Kühllagerknotenpunkte in der Nähe von Chennai, Guangzhou und Brisbane bieten Maklern neue Bündelungspunkte, die Zykluszeiten verkürzen und die Produktintegrität wahren.

Nach Transportstrecke: Regionalkorridore erfassen den modalen Wechsel

Langstreckenfahrten über 500 Meilen machten im Jahr 2025 57,42 % des Frachtmaklermarkts im asiatisch-pazifischen Raum aus, doch Regionalverkehr zwischen 100–500 Meilen wächst mit einer CAGR von 10,19 % am schnellsten. Landkorridore wie Thailands Ost-West-Verbindung verkürzen Seerouten um drei Tage und ziehen Elektronikverlader an, die Planbarkeit benötigen. Makler überarbeiten die Streckenpreisgestaltung, um Zollabfertigung und gebundene Lkw-Abschnitte zu bündeln und Transitzusagen ohne Hafenverzögerungen zu erfüllen.

Regionalfracht passt auch gut zur realen Reichweite von 400 Kilometern vieler Elektrozugmaschinen der Klasse 8 und erschließt weitere Betriebskosteneinsparungen. Telematikbasierte Versicherungsrabatte verbessern die Spediteurwirtschaft, sodass Makler niedrigere Tarife anbieten und dennoch die Marge schützen können. Das Nettoergebnis ist eine anhaltende Zunahme des Regionalanteils im Frachtmaklermarkt des asiatisch-pazifischen Raums.

Nach Geschäftsmodell: Digitale Plattformen stören die traditionelle Vermittlung

Die traditionelle Frachtmaklerei behielt im Jahr 2025 einen Anteil von 60,63 %, aber digitale Plattformen, die Ladungen in Echtzeit bepreisen und zuweisen, verfolgen bis 2031 eine CAGR von 20,70 %. Sofortige API-Verbindungen zu Gati Shakti reduzieren Genehmigungswartezeiten von Tagen auf Stunden und verschaffen Online-Plattformen einen entscheidenden Geschwindigkeitsvorteil. Asset-basierte und Agentenmodelle behalten ihre Relevanz für Projektfracht und regulierte Gefahrguttransporte, bei denen physische Kontrolle oder lokale Lizenzen Voraussetzungen sind.

Cyber-Verstöße haben jedoch die digitale Migration einiger Verlader verlangsamt, was Plattformen dazu veranlasst, menschliche Kundenerfolgs-Teams hinzuzufügen und stark in mehrschichtige Sicherheit zu investieren. Fusionen und Übernahmen bleiben lebhaft: DSVs Übernahme von DB Schenker zeigt, wie skalierungsorientierte Käufer Netzwerkbreite und Datenwissenschaft in einem Schritt absorbieren. Da diese Giganten automatisieren, bewegt sich die Frachtmaklerbranche im asiatisch-pazifischen Raum auf ein Omnichannel-Modell zu, das menschliche Expertise mit algorithmischer Geschwindigkeit verbindet.

Nach Endnutzerbranche: E-Commerce gestaltet die Distributionswirtschaft neu

Einzelhandel, FMCG und Großhandelsvertrieb hielten im Jahr 2025 einen Anteil von 30,80 %, aber E-Commerce- und Drittlogistik-Auftragsabwicklungsvolumina steigen bis 2031 mit einer CAGR von 16,16 % rasant an. Grenzüberschreitende Mikropakete unterhalb der RCEP-Schwellenwerte erfordern eine enge Konsolidierung, um den Zoll in großen Mengen zu passieren und dann über Paketnetzwerke verteilt zu werden. Makler betreiben nun städtische Mikro-Auftragsabwicklungszentren und entsenden Zustellfahrzeuge innerhalb von 90 Minuten nach Ankunft des eingehenden Lkw.

Landwirtschaft und verderbliche Waren stützen sich auf erweiterte Kühlketten, um die steigende Proteinnachfrage im städtischen Asien zu bedienen. Exporteure von Technologie und Unterhaltungselektronik bestehen auf Sensoren, die Erschütterungen, Neigung und Feuchtigkeit erkennen, und drängen Makler dazu, IoT-Hardware in ihre Vertragsraten zu bündeln. Insgesamt verankern diese Verschiebungen eine branchenübergreifende Komplexität im Frachtmaklermarkt des asiatisch-pazifischen Raums.

Nach Kundengröße: Digitale Plattformen demokratisieren den KMU-Zugang

Großunternehmen kontrollierten im Jahr 2025 56,20 % der Umsätze, eine Zahl, die durch Automobil- und Elektronikmajors gestützt wird, die jährliche Ausschreibungen verhandeln. Dennoch wachsen Kleinunternehmen mit einer CAGR von 12,68 %, da digitale Apps die Einstiegshürden senken. KMU sichern sich nun in unter drei Minuten Spotkapazitäten und zahlen per E-Wallet, was die frühere Abhängigkeit von informellen Maklern beseitigt.

Finanzierungsengpässe bei frühen Apps sind ein Gegenwind, aber etablierte Unternehmen wie BlackBuck, frisch kapitalisiert, füllen die Lücke und gewinnen Kleinstadtverlader in großem Maßstab. Diese Demokratisierung hält den Frachtmaklermarkt im asiatisch-pazifischen Raum fragmentiert und wettbewerbsintensiv.

Geografische Analyse

China blieb mit einem Anteil von 44,95 % im Jahr 2025 der Anker, gestützt durch das Wachstum von Binnenfabriken, das inländische Lkw-Routen verlängert, und durch den raschen Ausbau von Autobahnladestationen. Obligatorische Telematikrichtlinien werden weiterhin schrittweise eingeführt, obwohl Chip-Engpässe einige Compliance-Termine verschieben. Cyber-Vorfälle im Jahr 2025 veranlassten große Verlader, vor der Vergabe digitaler Ladungen Multi-Faktor-Authentifizierung und Prüfprotokolle zu verlangen, was einen Teil der chinesischen Fracht zurück zu hybriden Mensch-plus-Plattform-Modellen drängte.

Indien ist die am schnellsten wachsende Region mit einer CAGR von 10,87 % bis 2031, da Gati Shakti die Genehmigungsvorlaufzeiten verkürzt und 16 Ministerien in einer einzigen Logistikdatenschicht zusammenführt. Telematikgebundene Versicherungsrabatte, Ladekorridore für Elektro-Lkw und ein wachsendes, risikokapitalfinanziertes Plattformökosystem treiben sowohl Regionalverkehrskorridore als auch die KMU-Beteiligung voran. Politische Rückenwinde positionieren Indien dazu, Chinas Anteil zu verringern, insbesondere in der Pharma-Kühlkette und bei Exporten aus der Elektronikhersteller.

Japan, Südkorea und Australien verzeichnen ein stetiges Wachstum im niedrigen einstelligen Bereich. Ihre ausgereiften Straßennetze, strengen Fahrervorschriften und hohen ESG-Offenlegungsstandards verlagern die Maklerstrategie hin zu Mehrwertdiensten wie Kohlenstoffbilanzierung und streckenbezogenen Emissionsdashboards. Südostasiatische Länder – Indonesien, Thailand, Vietnam, Malaysia – profitieren von Eisenbahnstrecken der Neuen Seidenstraße und der Thai Land Bridge, die eine schnelle Querverbindung über die Halbinsel als Alternative zur Straße von Malakka bietet. Diese Projekte verkürzen die End-to-End-Transitzeiten und ziehen inkrementelle Fracht von Seerouten ab, was ein zweistelliges Maklerwachstum in der Teilregion antreibt.

CBAM-gebundene Kohlenstoffzölle belasten die Asien-EU-Exportströme, insbesondere für Stahl- und Zementladungen aus kohlenstoffintensiven Stromnetzen. Vorausschauende Makler investieren in Modalwechsel-Tools, die Verlader zu emissionsärmeren Schienen- und Seeabschnitten lenken oder grüne Stromzertifikate beschaffen, um die Zollbelastung zu mindern. In jeder Region bleibt der Frachtmaklermarkt im asiatisch-pazifischen Raum sensibel gegenüber der Chip-Verfügbarkeit, der Cybersicherheitslage und dem Tempo der Harmonisierung digitaler Genehmigungen.

Wettbewerbslandschaft

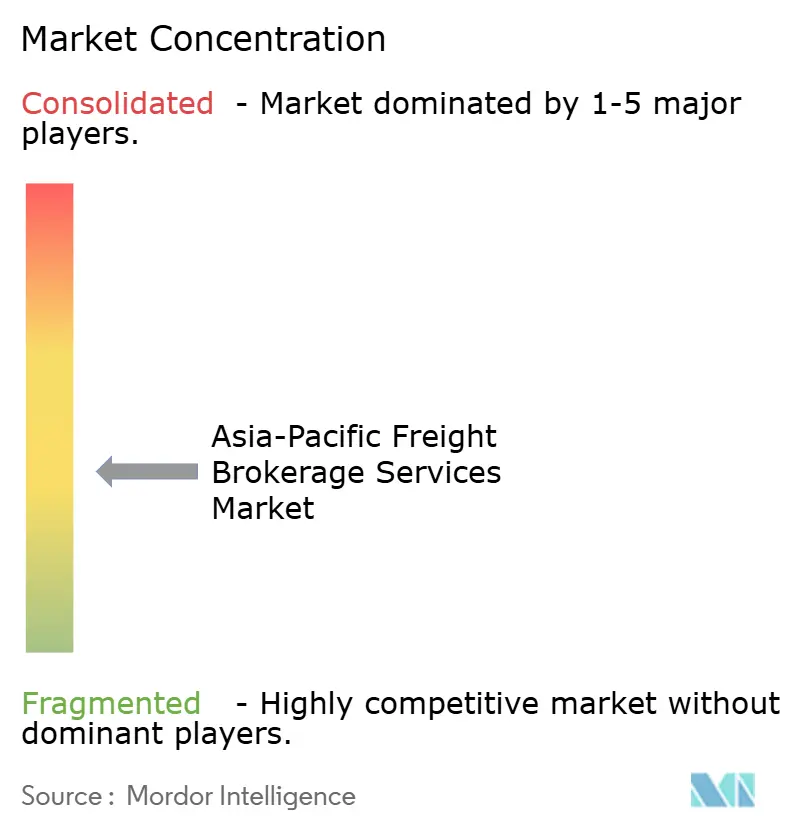

Der Frachtmaklermarkt im asiatisch-pazifischen Raum ist mäßig fragmentiert, wobei traditionelle familiengeführte Makler, asset-leichte digitale Neugründungen und Drittlogistik-Giganten alle um Volumina konkurrieren. DSVs Kauf von DB Schenker im April 2025 katapultierte das Unternehmen zum zweitgrößten globalen Logistikunternehmen und konsolidierte beträchtliche Streckenkapazitäten im asiatisch-pazifischen Raum unter einer Bilanz. DHLs Übernahme von CRYOPDP stärkte seine Position bei hochwertigen temperaturkontrollierten Transporten in Japan und Singapur.

Digitale Titanen wie Full Truck Alliance bereiten sich auf eine Börsennotierung in Hongkong vor, die KI- und Blockchain-Upgrades finanzieren soll. BlackBuck schloss eine Finanzierungsrunde von 67 Millionen USD unter der Führung von Flipkart ab, um tief in indische Städte der Stufe 2 zu expandieren. CEVAs Übernahme von Borusan Tedarik für 383 Millionen USD stärkt seine Asien-Europa-Kapazität und bietet Maklern ein integriertes Landbrücken- und Seeangebot über die Türkei.

Cyber-Resilienz, API-Konnektivität zu öffentlichen Genehmigungssystemen und die Fähigkeit, Telematikdaten zu nutzen, definieren nun Wettbewerbsvorteile. Kleinere regionale Akteure haben Schwierigkeiten, die SOC-2-Compliance zu finanzieren, und sind bevorzugte Konsolidierungsziele. Dennoch gedeihen Nischenspezialisten in Gefahrgut-, Übermaß- oder Ultrakältesegmenten, wo die Dienstleistungsintensität die algorithmische Geschwindigkeit überwiegt. Dieses dynamische Wettbewerbsfeld zementiert eine noch immer fragmentierte Struktur, obwohl die fünf größten Makler zusammen fast 40 % des gesamten Umsatzes des Frachtmaklermarkts im asiatisch-pazifischen Raum kontrollieren.

Branchenführer im Markt für Frachtmaklerdienstleistungen im asiatisch-pazifischen Raum

Sinotrans Limited

C.H. Robinson Worldwide Inc

Kerry Logistics Network Limited

CJ Logistics Corporation

NYK (Yusen Logistics Ltd)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV stimmte der Übernahme von DB Schenker für 23,6 Milliarden USD zu und schuf damit den zweitgrößten Logistikanbieter der Welt mit umfangreichen asiatischen Lkw- und Luftfrachtkapazitäten.

- April 2025: CEVA Logistics unterzeichnete einen Vertrag über 383 Millionen USD zum Kauf von Borusan Tedarik und stärkte damit die Maklerkorridore zwischen Asien und Europa.

- März 2025: DHL Group übernahm CRYOPDP und erweiterte damit die Kühlkettenreichweite in Singapur, Japan und Südkorea.

- Februar 2025: Accelerated Global Solutions erwarb einen 15-prozentigen Anteil am malaysischen Logistikunternehmen KGW Logistics und stärkte damit die grenzüberschreitenden Frachtmaklerfähigkeiten zwischen Malaysia und anderen ASEAN-Märkten.

Berichtsumfang des Markts für Frachtmaklerdienstleistungen im asiatisch-pazifischen Raum

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Sonstige |

| Trockenkoffer |

| Kühlfahrzeug |

| Pritsche / Stufendeck |

| Tankfahrzeug (Flüssigmassen und Chemikalien) |

| Sonstige |

| Langstrecke (> 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (< 100 Meilen) |

| Traditionelle Frachtmaklerei |

| Asset-basierte Frachtmaklerei |

| Agentenmodell-Frachtmaklerei |

| Digitale Frachtmaklerei |

| Fertigung und Automobil |

| Bau- und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel / Getränke |

| Einzelhandel, FMCG und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Drittlogistik-Auftragsabwicklung |

| Sonstige Endnutzerbranchen |

| Großunternehmen als Verlader (> 100 Mio. USD) |

| Mittelständische Verlader (10–100 Mio. USD) |

| Kleinunternehmen (< 10 Mio. USD) |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Vietnam |

| Malaysia |

| Übriger asiatisch-pazifischer Raum |

| Nach Dienstleistung | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Sonstige | |

| Nach Ausrüstungs- und Aufliegertyp | Trockenkoffer |

| Kühlfahrzeug | |

| Pritsche / Stufendeck | |

| Tankfahrzeug (Flüssigmassen und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Langstrecke (> 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (< 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerei |

| Asset-basierte Frachtmaklerei | |

| Agentenmodell-Frachtmaklerei | |

| Digitale Frachtmaklerei | |

| Nach Endnutzerbranche | Fertigung und Automobil |

| Bau- und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel / Getränke | |

| Einzelhandel, FMCG und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Drittlogistik-Auftragsabwicklung | |

| Sonstige Endnutzerbranchen | |

| Nach Kundengröße | Großunternehmen als Verlader (> 100 Mio. USD) |

| Mittelständische Verlader (10–100 Mio. USD) | |

| Kleinunternehmen (< 10 Mio. USD) | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Frachtmaklermarkts im asiatisch-pazifischen Raum im Jahr 2025?

Der Markt hatte im Jahr 2025 einen Wert von 36,51 Milliarden USD.

Wie groß wird der Frachtmaklermarkt im asiatisch-pazifischen Raum bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 61,69 Milliarden USD mit einer CAGR von 9,03 % über 2026–2031 erreichen wird.

Welches Dienstleistungssegment wächst am schnellsten?

Teilladungsdienste wachsen bis 2031 mit einer CAGR von 11,01 %, da E-Commerce die Sendungsgrößen fragmentiert.

Welcher Ausrüstungstyp bietet das höchste Wachstumspotenzial?

Kühlfahrzeuge verzeichnen den höchsten Anstieg und wachsen mit einer CAGR von 12,27 % dank der Kühlkettennachfrage aus der Pharma- und Frischkostbranche.

Welches Land wird das Wachstum bis 2031 anführen?

Indien wird mit einer nationalen CAGR von 10,87 % das schnellste Wachstum verzeichnen, gestützt durch sein digitales Logistikprogramm Gati Shakti.

Wie verändern digitale Plattformen den Wettbewerb?

Plattformen, die Telematik und API-basierte Genehmigungssysteme integrieren, skalieren schnell mit einer CAGR von 20,70 % und erodieren den Marktanteil traditioneller Makler.

Seite zuletzt aktualisiert am: