Größe und Marktanteil des kambodschanischen Foodservice-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

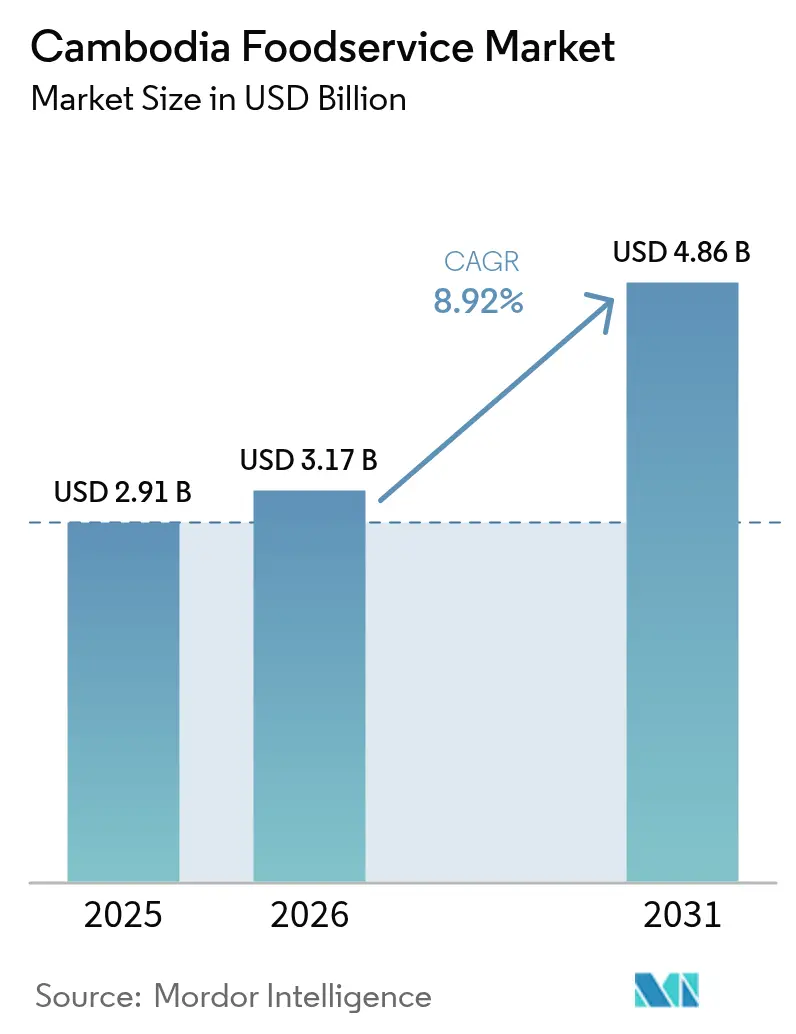

| Marktgröße im Basisjahr (2025) | 2.91 Milliarden US-Dollar |

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 4.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

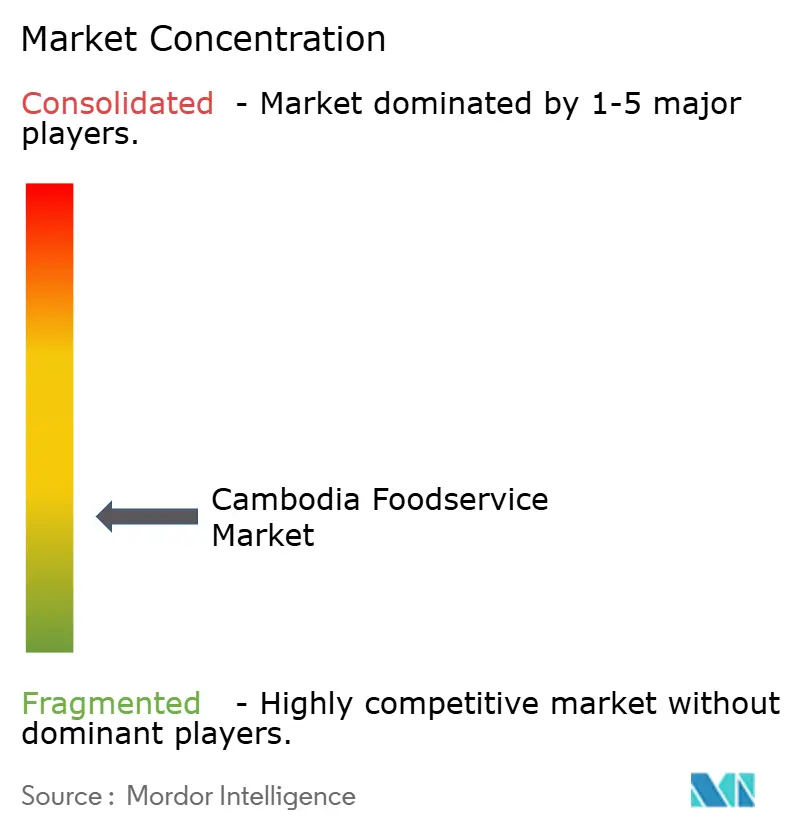

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kambodschanischen Foodservice-Markts von Mordor Intelligence

Die Größe des kambodschanischen Foodservice-Markts wird für 2025 auf 2,91 Milliarden USD und für 2026 auf 3,17 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,86 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,92 % von 2026 bis 2031 entspricht. Die Expansion ist mit einem Aufschwung im Inlandstourismus verbunden, der einen Rückgang der internationalen Ankünfte um 17 % nach dem Grenzvorfall Mitte 2025 ausglich; die Betreiber reagierten darauf, indem sie ihre Speisekarten auf lokale Präferenzen ausrichteten und die Preise an das gedämpfte BIP-Wachstum von 4,8 % im Jahr 2025 und 4,0 % im Jahr 2026 anpassten. Die Technologieakzeptanz schritt voran, da das Bakong-Echtzeitzahlungsnetzwerk im Jahr 2025 1,325 Milliarden Transaktionen erreichte, was die Bargeldabwicklungskosten senkte und eine datengesteuerte Bestandskontrolle ermöglichte. Gleichzeitig beschleunigten Masterfranchise-Nehmer die Expansion in Sekundärstädte mithilfe kapitalschonender Co-Location-Modelle, die das Mietrisiko reduzieren, und Einkaufszentren wie das AEON Mall 3 Mean Chey schufen klimatisierte Zentren, die Mieter vor Kambodschas unzuverlässiger Netzstromversorgung schützen.

Wichtigste Erkenntnisse des Berichts

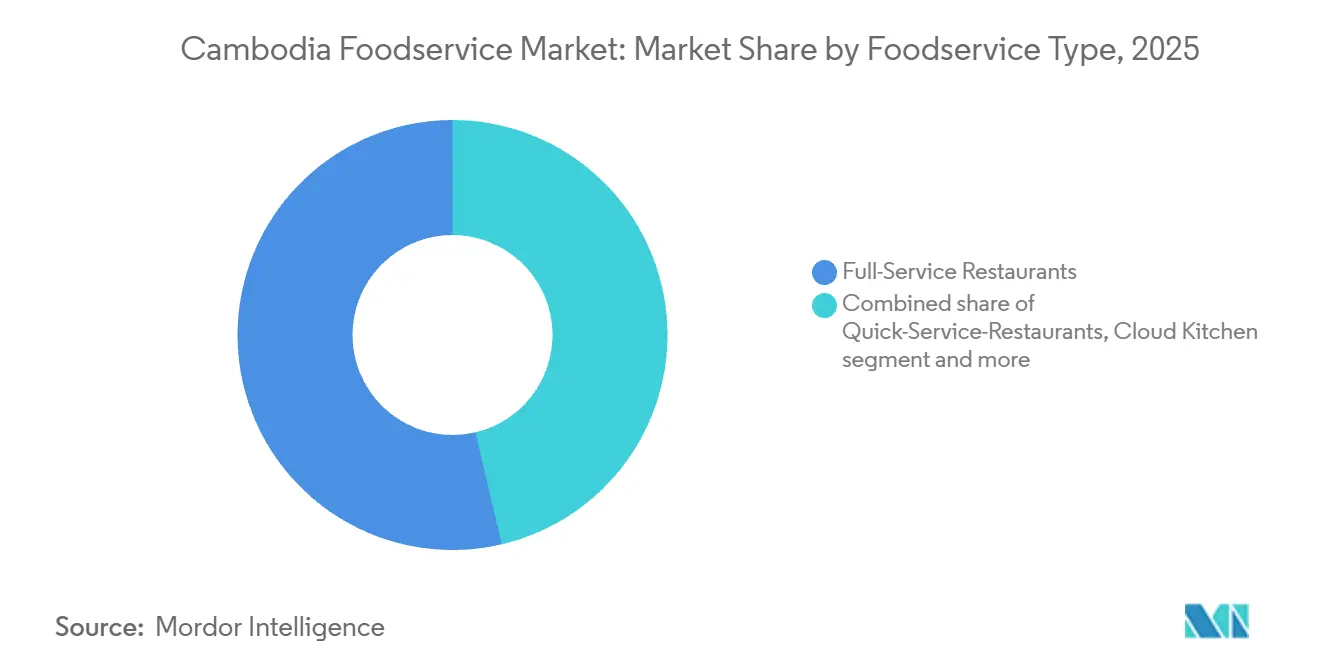

- Nach Foodservice-Typ hielten Vollservice-Restaurants im Jahr 2025 einen Marktanteil von 53,68 % am kambodschanischen Foodservice-Markt, während Cloud-Küchen bis 2031 eine CAGR von 9,07 % erzielen sollen.

- Nach Verkaufsstelle kontrollierten unabhängige Betreiber im Jahr 2025 75,62 % des Werts; Kettenverkaufsstellen sollen bis 2031 jährlich um 10,45 % wachsen.

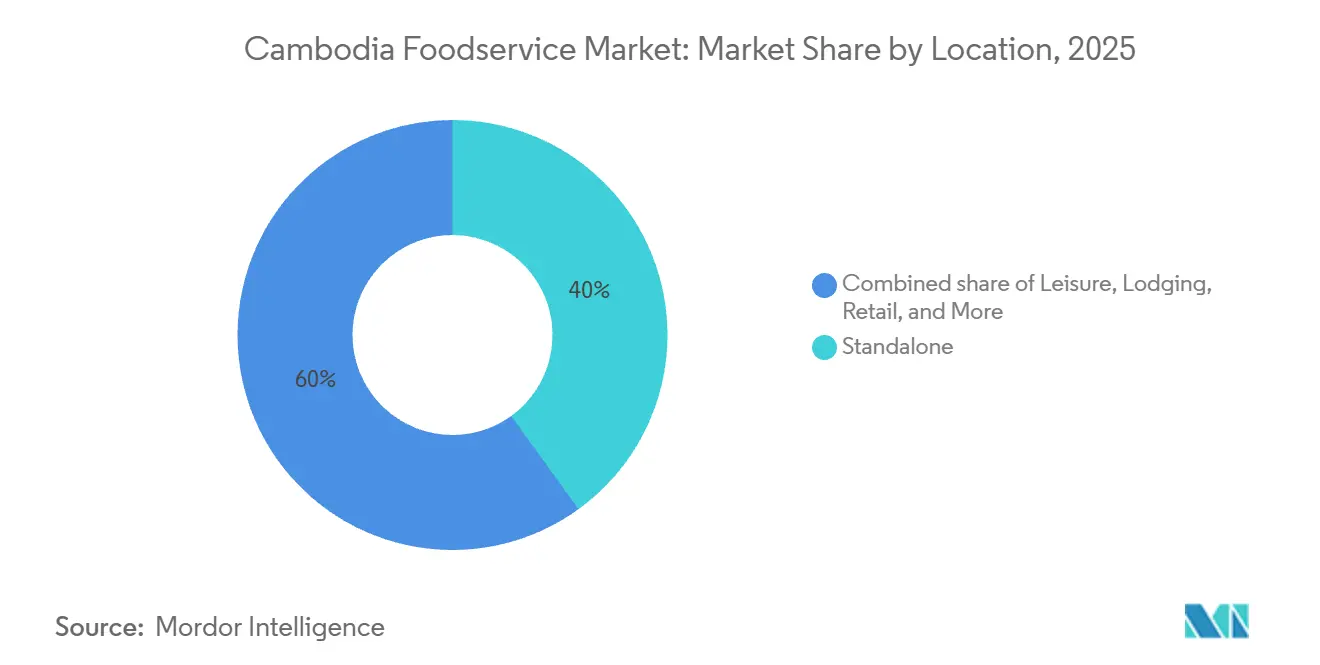

- Nach Standort kontrollierten eigenständige Standorte im Jahr 2025 40,03 % des Werts; der Einzelhandel soll bis 2031 jährlich um 10,02 % wachsen.

- Nach Servicetyp entfielen im Jahr 2025 56,88 % des Umsatzes auf den Vor-Ort-Verzehr, während der Lieferdienst im Prognosezeitraum voraussichtlich mit einer CAGR von 11,23 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kambodschanischen Foodservice-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachstum im Tourismus und Gastgewerbe | +2.0% | National, mit Schwerpunkt in Phnom Penh, Siem Reap, Sihanoukville | Mittelfristig (2–4 Jahre) |

| Aufstieg internationaler Ketten | +1.5% | National, mit frühen Gewinnen in Phnom Penh, Ausweitung auf Battambang, Kampot | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Online-Essenslieferanwendungen und -plattformen | +1.8% | National, mit Dominanz in Phnom Penh, Siem Reap | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Cafés und Spezialgeschäften als soziale Treffpunkte | +0.8% | Städtische Zentren: Phnom Penh, Siem Reap | Mittelfristig (2–4 Jahre) |

| Technologieintegration in Restaurants | +1.0% | National, angeführt von der Akzeptanz in Phnom Penh | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse an gesunden, biologischen, veganen und funktionellen Lebensmitteln | +0.9% | Wohlhabende städtische Bevölkerungsgruppen in Phnom Penh, Siem Reap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Tourismus und Gastgewerbe

Im Jahr 2024 zog Kambodscha 6,7 Millionen internationale Touristen an, ein Anstieg von 22,9 % im Vergleich zu 2023 [1]Quelle: Ministerium für Tourismus, „Tourismusstatistikbericht”, tourismcambodia.org. Dieses Wachstum generierte einen Umsatz von 3,63 Milliarden USD und trug 9,4 % zum BIP des Landes bei. Ein Grenzkonflikt mit Thailand im Juli 2025 führte jedoch zu einem Rückgang der Touristenankünfte um 17 %, wodurch die Zahl auf 5,5 Millionen sank. Um sich anzupassen, verlagerten die Betreiber ihren Fokus auf Inlandstouristen, deren Zahl zwischen Mai und Oktober 2025 um 64,7 % stieg. Diese Verlagerung unterstreicht die Bedeutung der Balance zwischen internationalen Standards und erschwinglichen Optionen für einheimische Touristen. Siem Reap, das stark vom Angkor-Wat-Tourismus abhängig ist, zeigte in einer Umfrage vom Juni 2024 gemischte Ergebnisse. Etwa 31,4 % der Betreiber berichteten von positiven Auswirkungen, weitere 31,4 % verzeichneten negative Effekte und 37,3 % beobachteten keine Veränderung, was auf ungleichmäßige Besucherausgaben hindeutet. Die Eröffnung des Techo International Airport am 9. September 2025, mit Malis Restaurant als Mieter und Lagardère Travel Retail, das am 27. Juni 2024 eine 12-jährige Konzession erhielt, positioniert Phnom Penh als sekundäres Eingangstor. Diese Entwicklung könnte einen Teil des Touristenstroms von Siem Reap ablenken. Im Jahr 2024 waren die wichtigsten Herkunftsmärkte Thailand, Vietnam, China, Laos und die Vereinigten Staaten. Dies deutet darauf hin, dass Strategien wie Menülokalisierung und Halal-Zertifizierung dazu beitragen könnten, mehr Touristen aus ASEAN- und nahöstlichen Ländern anzuziehen.

Aufstieg internationaler Ketten

Masterfranchise-Nehmer nutzen kapitalschonende Expansionsstrategien, um ihre Präsenz auszubauen. Beispielsweise unterzeichnete Express Food Group im März 2022 eine 10-jährige Vereinbarung zur Kombination der Formate Swensen's und The Pizza Company. Sie eröffneten Filialen in Kampuchea Krom am 8. März 2022 und ein Premium-Swensen's im AEON Mean Chey Mall im Dezember 2022. EFG plant, die Anzahl der Swensen's-Filialen in den nächsten Jahren in Kambodscha, Laos und Myanmar mehr als zu verdoppeln. Little Caesars kündigte seinen Markteintritt am 2. November 2024 über die World Bridge Group an, mit Plänen zur Eröffnung von 20 bis 25 Standorten. Ebenso unterzeichnete Marrybrown, eine malaysische Halal-Schnellservice-Restaurantkette, im Juni 2024 ein Absichtsmemorandum mit SP QSR and Food Services Co. Ltd., um innerhalb von fünf Jahren über 30 Filialen in Kambodscha und Usbekistan zu eröffnen, wobei der erste Standort in Phnom Penh Priorität hat. McDonald's führte im November 2025 Sondierungsgespräche, was auf einen möglichen Eintritt in einen der letzten unerschlossenen Märkte Asiens hindeutet. Jollibee Foods Corporation plant, im Jahr 2025 weltweit 700 bis 800 neue Filialen zu eröffnen, hat jedoch keine spezifischen Pläne für Kambodscha bekannt gegeben. CJ Foodvilles Tous les Jours unterzeichnete am 29. April 2024 einen Masterfranchise-Vertrag mit Express Food Group. Bis Mitte 2024 eröffneten sie zwei Filialen in der Nähe der Royal University und eines traditionellen Marktes, mit dem Ziel, bis Ende des Jahres fünf Filialen zu erreichen. Dies unterstreicht die wachsende Beliebtheit von Bäckerei-Café-Hybriden in stark frequentierten Bereichen.

Zunehmende Nutzung von Online-Essenslieferanwendungen und -plattformen

Grabs Übernahme von Nham24, die von den Regulierungsbehörden im Januar 2025 nach der Ankündigung im Dezember 2024 genehmigt wurde, integrierte über 950 Händler und mehr als 200 Lieferpartner, die hauptsächlich in Phnom Penh und Siem Reap ansässig sind. Diese Übernahme führte Bündelungstechnologie und KI-gesteuerte Routenoptimierung ein, was die Provisionsraten senkte und die Bestelldichte erhöhte. Im regionalen Kontext hielt Grab im Jahr 2025 den größten Anteil am Essensliefermarkt in Südostasien, gefolgt von ShopeeFood, was darauf hindeutet, dass die Marktdurchdringung in Kambodscha im Vergleich zu Thailand oder Vietnam weniger weit entwickelt ist. Im August 2024 hatte Nham24 ein Absichtsmemorandum mit Express Food Group abgeschlossen, um die Händlergewinnung auszubauen, eine Partnerschaft, die nun in Grabs umfassendere Aggregatorstrategie integriert ist. Darüber hinaus ermöglicht die Bakong Tourists App, die im November 2024 mit Mastercard- und Visa-Integration eingeführt wurde, ausländischen Besuchern, Transaktionen über KHQR ohne lokale Bankkonten durchzuführen[2]Quelle: Die Nationalbank von Kambodscha, „Pressemitteilung zur Einführung der Bakong Tourists App mit VISA”, visa.com.kh. Dies senkt die Hürden für internationale Touristen, die Lieferbestellungen aufgeben, während sie in Serviced Apartments oder Hotels übernachten. Cloud-Küchen haben besonders von dem Wachstum der Lieferdienste profitiert, da ihre Einrichtungskosten zwischen 50.000 und 150.000 malaysischen Ringgit liegen, was deutlich niedriger ist als die 500.000 bis 1 Million Ringgit, die für traditionelle Restaurants in vergleichbaren südostasiatischen Märkten erforderlich sind. Dieser Kostenvorteil ermöglicht es Betreibern, mit mehreren virtuellen Marken zu experimentieren und gleichzeitig den Kapitalaufwand zu minimieren.

Wachsendes Interesse an gesunden, biologischen, veganen und funktionellen Lebensmitteln

Im Jahr 2024 wurde Phnom Penh zu einem beliebten Ziel für vegane Gastronomie, mit einer wachsenden Anzahl vegetarischer und veganer Restaurants. Zu den wichtigsten Einrichtungen gehört das Vibe Cafe, das erste vollständig vegane Restaurant der Stadt, das auf Superfoods basierende Gerichte anbietet und 10 % seiner Gewinne an die Good Vibe Foundation spendet. Ein weiteres bemerkenswertes Lokal ist das Sacred Lotus Cafe, das ein veganes Menü mit Hostelunterkünften kombiniert und dienstags pflanzliche Kaffees für 1 USD anbietet. Traditionelle Khmer-Gerichte werden an Wellness-Trends angepasst, wie zum Beispiel Amok mit Tofu, Lok Lak mit Pilzen und Nom Banh Chok mit pflanzlichen Toppings. Diese Anpassungen bewahren das Wesen der Khmer-Küche und sprechen gleichzeitig moderne Ernährungspräferenzen an. Gehobene Restaurants wie Topaz (französisch), Le Malis, Siena (italienisch), Khéma und Raffles kennzeichnen vegane Optionen nun deutlich auf ihren Speisekarten. Die Preise reichen von 5 bis 12 USD für die Alltagsgastronomie, 10 bis 18 USD für Mittelklasse-Optionen und 25 bis 30 USD oder mehr für die Luxusgastronomie, was zeigt, dass Expatriates und wohlhabende Kambodschaner bereit sind, für diese Angebote zu zahlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge regulatorische Compliance-Anforderungen | -0.5% | National, mit Durchsetzungsschwerpunkt in Phnom Penh, Siem Reap | Mittelfristig (2–4 Jahre) |

| Schwache Kühlketten- und Logistikinfrastruktur | -1.2% | National, mit 60 % Kapazität in Phnom Penh, Sihanoukville | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel | -0.8% | National, akut in Gastgewerbe-Zentren | Mittelfristig (2–4 Jahre) |

| Volatilität der Lebensmittelrohstoffpreise und Schrumpflationsrisiko | -1.0% | National, mit Auswirkungen auf die Kaufkraft im ländlichen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lebensmittelrohstoffpreise und Schrumpflationsrisiko

Schwankende Lebensmittelpreise und das Risiko der Schrumpflation stellen erhebliche Herausforderungen für den kambodschanischen Foodservice-Markt dar und beeinflussen die Kostenkontrolle und die Kundenzufriedenheit. Das Nationale Statistikinstitut berichtete, dass von April 2023 bis März 2024 die Preise für Schweine- und Rindfleisch um 0,4 % stiegen, während die Hühnchenpreise um 0,3 % zunahmen, was zu einem Gesamtanstieg von 0,3 % in der Fleischkategorie führte[3]Quelle: Nationales Statistikinstitut, „Verbraucherpreisindex Phnom Penh”, nis.gov.kh. . Diese Preisveränderungen wirken sich direkt auf Foodservice-Anbieter aus, die auf diese wesentlichen Zutaten angewiesen sind. Kleine unabhängige Betreiber mit begrenzten Gewinnmargen stehen oft vor schwierigen Entscheidungen, wie z. B. Menüpreise zu erhöhen oder geringere Gewinne zu akzeptieren. Einige versuchen, die Kosten zu managen, indem sie die Portionsgrößen reduzieren und die Preise gleich lassen, eine Praxis, die als Schrumpflation bekannt ist, aber dies kann das Kundenvertrauen schädigen und den Markenruf beschädigen. In Kambodschas wettbewerbsintensivem Markt, in dem Kunden viele Speisemöglichkeiten haben und hohe Qualität erwarten, kann jeder Rückgang des wahrgenommenen Werts Wiederholungsbesuche abschrecken. Darüber hinaus stehen Betreiber vor der Herausforderung, Lebensmittelqualität und Servicestandards aufrechtzuerhalten und gleichzeitig steigende Kosten zu bewältigen.

Schwache Kühlketten- und Logistikinfrastruktur

Kambodschas Kühlkettenmarkt konzentriert sich hauptsächlich auf Phnom Penh und Sihanoukville, die über 60 % seiner Kapazität ausmachen. Dies macht Betreiber in anderen Provinzen abhängig von Umgebungslagerung oder teurem Fernkühltransport, wobei landesweit nur etwa 40 Kühlfahrzeuge verfügbar sind. Energiekosten machen 38 % der Betriebsbudgets für Kühllager aus, da Dieselgeneratoren häufig eingesetzt werden, um die unzuverlässige Stromversorgung zu kompensieren. Darüber hinaus haben 45 % der Unternehmen Schwierigkeiten, qualifizierte Techniker zu finden, die Kompressorsysteme warten und Temperaturprotokolle überwachen. Infolgedessen sind Unternehmen, die auf verderbliche Waren angewiesen sind, wie Sushi-Bars oder Gelaterien, größtenteils auf die Hauptstadt beschränkt oder sehen sich mit höheren Verderbraten konfrontiert. Die Global Cold Chain Alliance hat erhebliche Lücken in Kambodschas Kühlketteninfrastruktur aufgezeigt, darunter unzureichende Vorkühlung, Schockgefrierung und Kühllieferung auf der letzten Meile. Diese Probleme sind besonders herausfordernd für Meeresfrüchte- und Milchimporte, die den Zoll in Sihanoukville passieren und 230 Kilometer nach Phnom Penh transportiert werden müssen. Diese schwache Infrastruktur begünstigt haltbare Lebensmittel und Speisen bei Umgebungstemperatur, wie Pfannengerichte und gegrilltes Fleisch, gegenüber westlichen Gerichten, die auf gekühlte Proteine und gefrorene Desserts angewiesen sind. Die Lebensmittelsicherheitskontrolle wird vom Handelsministerium in Koordination mit fünf anderen Ministerien verwaltet. Die Einhaltung der Kühlkettenvorschriften erhält jedoch weniger Aufmerksamkeit im Vergleich zu Kennzeichnungs- und Hygienestandards, was eine regulatorische Lücke schafft. Dieser Mangel an Aufsicht erhöht das Risiko von Lebensmittelerkrankungen, was das Verbrauchervertrauen in den Markt schädigen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen beschleunigen den digitalen Wandel

Vollservice-Restaurants machten im Jahr 2025 53,68 % des Marktanteils aus, was Kambodschas familienorientierte Esskultur widerspiegelt. Diese Kultur ist durch hierarchische Sitzordnungen, gemeinschaftliche Würzmittelschalen und mehrgängige gemeinsame Mahlzeiten gekennzeichnet. Casual Dining und Fine Dining repräsentierten laut einer Umfrage vom Juni 2024 unter 118 Unternehmen, die über 400 Restaurants betreiben, jeweils 33,1 % der Betreibertypen. Westliche Küche dominierte mit 51,7 % der Speisekarten, gefolgt von asiatischer Küche mit 28,8 %, Fusionsküche mit 13,6 % und kambodschanischer Küche mit 8,5 %. Dies unterstreicht eine potenzielle Chance für auf kulturelles Erbe ausgerichtete Konzepte, die lokale Zutaten wie Prahok (fermentierte Fischpaste) und Kampot-Pfeffer verwenden. Gehobene Restaurants wie Embassy, geleitet von Küchenchef Kimsan Pol, bieten Menüs zu Preisen zwischen 54 und 100 USD an. Cuts bietet eine Preisspanne von 10 bis 800 USD, während Malis 8 bis 35 USD umfasst, was eine Preisstratifizierung zeigt, die sowohl Expatriate-Spesenabrechnungen als auch wohlhabende kambodschanische Feierlichkeiten anspricht.

Cloud-Küchen sollen im Zeitraum 2026–2031 mit einer jährlichen Wachstumsrate (CAGR) von 9,07 % wachsen und sind damit das am schnellsten wachsende Segment unter allen Foodservice-Typen. Dieses Wachstum wird durch die CAGR von 11,23 % im Liefersegment und Grabs Integration von Nham24s Netzwerk mit über 950 Händlern in eine einzige KI-gesteuerte Logistikplattform angetrieben. In vergleichbaren südostasiatischen Märkten liegen die Einrichtungskosten für Cloud-Küchen zwischen 50.000 und 150.000 malaysischen Ringgit, was deutlich niedriger ist als die 500.000 bis 1 Million Ringgit, die für traditionelle Restaurants erforderlich sind. Diese Kosteneffizienz ermöglicht es Betreibern, mit mehreren virtuellen Marken zu experimentieren und Speisekarten auf der Grundlage von Echtzeit-Bestelldaten anzupassen. Die COVID-19-Pandemie beschleunigte die Einführung von Cloud-Küchen in ganz Südostasien, wobei Plattformen wie Grab, Foodpanda und Gojek Cloud-Küchen-Aktivierungsdienste einführten. In Kambodscha deutet die relativ geringe Verbreitung von Cloud-Küchen auf ein erhebliches Wachstumspotenzial hin, da der Besitz von Smartphones und die digitale Zahlungsinfrastruktur weiter ausgebaut werden.

Nach Verkaufsstelle: Ketten verfolgen Franchise-Expansion

Unabhängige Verkaufsstellen machen ab 2025 75,62 % des kambodschanischen Foodservice-Markts aus. Ihre Dominanz wird auf ihre Ausrichtung auf lokale Geschmäcker und kulturelle Präferenzen zurückgeführt. Diese Betriebe legen Wert auf traditionelle kambodschanische Küche, beziehen lokale Zutaten und bieten wettbewerbsfähige Preise, die einheimische Verbraucher ansprechen. Ihre Anpassungsfähigkeit bei Speisekarten und starke Gemeinschaftsbindungen ermöglichen es ihnen, effektiv auf sich verändernde Verbraucherbedürfnisse zu reagieren, einschließlich des wachsenden Interesses an gesunden und nachhaltigen Lebensmitteloptionen. Darüber hinaus haben unabhängige Foodservice-Unternehmen ihre Reichweite durch Partnerschaften mit lokalen Lieferplattformen erweitert und sind über traditionelle Vor-Ort-Verzehr-Dienste hinausgegangen.

Kettenverkaufsstellen weisen zwar einen kleineren Marktanteil auf, zeigen jedoch mit einer CAGR von 10,45 % ein erhebliches Wachstum. Diese Verkaufsstellen ziehen Kunden durch standardisierte Lebensmittelqualität, strenge Hygieneprotokolle und konsistenten Service an, was besonders städtische und technologieaffine Verbraucher anspricht, die Zuverlässigkeit suchen. Globale und regionale Marken erweitern ihre Präsenz durch Franchise- und Partnerschaftsmodelle. Beispielsweise trat die malaysische Halal-zertifizierte Schnellservice-Restaurantkette Marrybrown im Juni 2024 über ein Absichtsmemorandum mit SP QSR and Food Services Co. Ltd. in Kambodscha ein und zielt auf die wachsenden Halal-Lebensmittel- und Fast-Food-Segmente im Land ab. Ebenso unterzeichnete CJ Foodvilles Tous les Jours am 29. April 2024 einen Masterfranchise-Vertrag mit Express Food Group. Bis Mitte 2024 eröffnete die Marke zwei Filialen in der Nähe der Royal University und eines traditionellen Marktes, mit Plänen, bis Ende des Jahres fünf Filialen zu etablieren, was das Potenzial von Bäckerei-Café-Hybriden in stark frequentierten Bereichen zeigt.

Nach Standort: Einkaufszentren verankern das Wachstum im Einzelhandel

Im Jahr 2025 machten eigenständige Standorte 40,03 % der Verkaufsstellen in Kambodscha aus, was die Vorliebe des Landes für straßenseitige Restaurants widerspiegelt. Diese Standorte sind auf Sichtbarkeit, Fußgängerverkehr und die Nähe zu Wohngebieten angewiesen, um Kunden anzuziehen. Eigenständige Verkaufsstellen profitieren von flexiblen Öffnungszeiten, direktem Straßenzugang für Mitnahme und Lieferung sowie der Möglichkeit, Fassaden und Beschilderungen ohne Genehmigung des Vermieters zu ändern. Diese Merkmale sind besonders nützlich für Nachtbetriebe und auf Motorräder ausgerichtete Konzepte. Freizeitstandorte, wie Unterhaltungskomplexe, und Reiseknotenpunkte, wie Flughäfen, bedienen ein gebundenes Publikum, sehen sich jedoch mit höheren Mieten und Umsatzbeteiligungsvereinbarungen konfrontiert. Beherbergungsstandorte, einschließlich Hotelrestaurants und Zimmerservice, ziehen Geschäftsreisende und Touristen an, sind jedoch stark von Auslastungsraten abhängig und verzeichnen wenige Wiederholungsbesuche.

Einzelhandelsstandorte sollen von 2026 bis 2031 mit einer CAGR von 10,02 % wachsen, dem schnellsten Wachstum unter den Standorttypen. Dieses Wachstum wird durch AEONs drei Immobilien in Phnom Penh angetrieben, die zusammen eine vermietbare Bruttofläche von 251.000 Quadratmetern bieten. AEON Mall 1, 2014 eröffnet, umfasst 68.000 Quadratmeter mit 1.850 Parkplätzen. AEON Mall 2 Sen Sok, 2018 eröffnet, bietet 85.000 Quadratmeter und 2.300 Parkplätze. AEON Mall 3 Mean Chey, die im Dezember 2022 eröffnet wurde, verfügt über 98.000 Quadratmeter, 4.000 Parkplätze und eine Investition von 289,6 Millionen USD. Phnom Penh hat 21 Einkaufszentren mit einer Gesamtfläche von 337.400 Quadratmetern, wobei die Mieten zwischen 20 und 27 USD pro Quadratmeter monatlich liegen. AEON Mall 1 zieht jährlich 6 bis 10 Millionen Besucher an und bietet Food-Court- und Inline-Restaurant-Mietern garantierten Besucherstrom und klimatisierte Umgebungen.

Nach Servicetyp: Lieferdienst wächst stark nach der Pandemie

Im Jahr 2025 führten Vor-Ort-Verzehr-Dienste mit einem Marktanteil von 56,88 %, was Kambodschas starke soziale Esskultur widerspiegelt. Mahlzeiten werden oft im Familienstil geteilt, wobei die Ältesten zuerst essen und gemeinschaftliche Würzmittelschalen mit Artikeln wie Chili-Marmelade und Prahok mit Erdnüssen vorhanden sind. Kostenloser Tee ist üblich, und Zahnstocher werden am Tisch verwendet. Löffel und Gabeln sind die wichtigsten Utensilien, während Stäbchen für Suppen und Nudeln verwendet werden. Kulturelle Normen wie Schlürfen und Schmatzen machen das Essen informell und reduzieren den Reiz von Mitnahme. Fisch-Amok, das Nationalgericht, und ein hoher Reiskonsum von 250 Kilogramm pro Kopf jährlich unterstreichen die Vorliebe für frische, grundnahrungsmittelreiche Mahlzeiten. Eine Umfrage vom Juni 2024 zeigte, dass Casual Dining und Fine Dining jeweils 33,1 % der Betreiber ausmachten. Gehobene Restaurants wie Embassy und Malis, die Menüs zu Preisen von 54 bis 100 USD anbieten, betonen Erlebnisse, die für die Lieferung ungeeignet sind.

Lieferdienste sollen von 2026 bis 2031 mit einer CAGR von 11,23 % wachsen, angetrieben durch Grabs Übernahme von Nham24 im Dezember 2024. Dieser Schritt integrierte über 950 Händler und 200 Lieferpartner in Phnom Penh und Siem Reap unter einer KI-gesteuerten Plattform, was die Kosten senkte und die Effizienz verbesserte. Grab hielt im Jahr 2025 55 % des Essensliefermarkts in Südostasien, während der Bruttoumsatzwert der Region um 18 % im Jahresvergleich auf 22,7 Milliarden USD stieg. Kambodschas Liefermarkt ist im Vergleich zu Thailand und Vietnam noch unterentwickelt. Das Bakong-Zahlungssystem verarbeitete im Jahr 2025 1,325 Milliarden Transaktionen, was Probleme mit Barzahlung bei Lieferung erleichterte und nahtloses Tracking ermöglichte. Die Bakong Tourists App, die im November 2024 eingeführt wurde, ermöglicht ausländischen Besuchern die Zahlung über KHQR-Codes und erweitert den Liefermarkt. Mitnahme-Dienste sind zwar schneller und günstiger, bieten jedoch nicht die Bequemlichkeit der Lieferung oder das Ambiente des Vor-Ort-Verzehrs, was sie anfällig macht, wenn sich die Lieferinfrastruktur verbessert.

Geografische Analyse

Phnom Penh und Siem Reap, Kambodschas lebhafte städtische Zentren, dominieren den Foodservice-Markt des Landes. Diese Städte, gestärkt durch dichte Bevölkerungen, florierende Tourismusindustrien und robuste Infrastruktur, bedienen eine vielfältige Palette von Foodservice-Formaten. Von Vollservice-Restaurants und Cloud-Küchen bis hin zu internationalen Ketten ist die kulinarische Szene lebendig. Die Mischung aus Einheimischen, Expatriates und Touristen treibt eine robuste Nachfrage nach lokaler und globaler Küche an und positioniert diese Städte als zentrale Akteure im Marktwachstum.

In Siem Reap hob eine Umfrage vom Juni 2024 die gemischten Auswirkungen des Tourismus hervor: 31,4 % der Betreiber spürten positive Auswirkungen, weitere 31,4 % verzeichneten negative Effekte und 37,3 % blieben neutral. Dies unterstreicht die Sensibilität des Sektors gegenüber dem Auf und Ab der Besucherausgaben. Im Jahr 2024 empfing Kambodscha 6,7 Millionen internationale Touristen, was einem Anstieg von 22,9 % gegenüber 2023 entspricht. Dieser Zustrom generierte nicht nur beachtliche 3,63 Milliarden USD, sondern machte auch einen bemerkenswerten Anteil von 9,4 % am BIP des Landes aus. Ein Grenzstreit mit Thailand im Juli 2025 führte jedoch zu einem Rückgang der Ankünfte um 17 %, der sich bei 5,5 Millionen einpendelte. Erfreulich ist, dass der Inlandstourismus von Mai bis Oktober 2025 um 64,7 % zunahm, was die Widerstandsfähigkeit der Branche zeigt. Wichtige internationale Märkte im Jahr 2024 umfassten Thailand, Vietnam, China, Laos und die USA. Um ASEAN- und nahöstliche Touristen weiter anzulocken, setzen Betreiber auf lokalisierte Speisekarten und Halal-Zertifizierungen. Während Kampot und Kep, bekannt für ihre Krabben und ihren Pfeffer, auf kulturelles Erbe ausgerichtete Unternehmungen anziehen, hat der Kasinoaufschwung in Sihanoukville chinesische Investitionen angelockt und Bedenken für das traditionelle Gastgewerbe geweckt.

AEONs drei Standorte in Phnom Penh mit einer kombinierten vermietbaren Fläche von 251.000 Quadratmetern sind entscheidend für die Förderung des Einzelhandels-Foodservice-Sektors. AEON Mall 1, ein Publikumsliebling, zieht jährlich zwischen 6 und 10 Millionen Besucher an. Unterdessen umfasst das neu eingeweihte AEON Mall 3 Mean Chey, das im Dezember 2022 mit einer Investition von 289,6 Millionen USD eröffnet wurde, 98.000 Quadratmeter und verfügt über 4.000 Parkplätze. Die monatlichen Mietpreise liegen zwischen 20 und 27 USD pro Quadratmeter. Bemerkenswert ist, dass KFC als Hauptmieter hervorsticht, und im kürzlich eröffneten PH Eco Mall (Juli 2022) präsentiert Express Food Group Marken wie Swensen's, The Pizza Company und Krispy Kreme. Das Handelsministerium schreibt im Rahmen des Lebensmittelsicherheitsgesetzes von 2022 Khmer-Kennzeichnung und Inspektionen vor, um Lebensmittelsicherheitsstandards aufrechtzuerhalten. Dennoch drohen Herausforderungen: Die Einhaltung der Kühlkettenvorschriften bleibt unsicher, was das Risiko von Lebensmittelerkrankungen erhöht.

Wettbewerbslandschaft

Der kambodschanische Foodservice-Markt weist eine fragmentierte Wettbewerbsstruktur auf, die durch das Vorhandensein zahlreicher kleiner und unabhängiger Betreiber neben einer begrenzten Anzahl regionaler und internationaler Ketten gekennzeichnet ist. Unabhängige Betreiber dominieren den Marktanteil und bieten hauptsächlich traditionelle Küche und authentische Speiseerlebnisse an. Diese Betriebe pflegen starke Kundenbeziehungen durch kulturelle Authentizität und lokalisierte Serviceerbringungsmechanismen.

Internationale Franchise-Betriebe erweitern systematisch ihre Marktpräsenz durch strukturierte Expansionsstrategien. Diese Betreiber implementieren standardisierte Betriebsprotokolle und globale Speisekarten-Angebote, die speziell auf städtische Bevölkerungen, jüngere Bevölkerungsgruppen und Expatriate-Gemeinschaften abzielen. Zu den wichtigsten Marktteilnehmern gehören Yum! Brands Inc., Restaurant Brands International Inc. und Starbucks Corporation, die jeweils unterschiedliche Marktpositionierungsstrategien verfolgen.

Die Marktstruktur ermöglicht mehrere Betriebsmodelle und erlaubt es verschiedenen Geschäftsformaten, tragfähige Marktpositionen zu etablieren. Diese Vielfalt manifestiert sich durch differenzierte Serviceangebote, Preisstrategien und Zielmarktansätze. Das Wettbewerbsumfeld unterstützt sowohl groß angelegte standardisierte Betriebe als auch spezialisierte Nischenmarktteilnehmer.

Marktführer der kambodschanischen Foodservice-Branche

Yum! Brands Inc.

Restaurant Brands International Inc.

Starbucks Corporation

Minor International PLC (The Pizza Company)

Domino's Pizza Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Der Techo International Airport wurde am 9. September 2025 eröffnet, mit Malis Restaurant als bestätigtem Mieter, was Phnom Penh als sekundäres Eingangstor positioniert und möglicherweise die Touristenströme von Siem Reap umverteilt, während Lagardère Travel Retail eine am 27. Juni 2024 vergebene 12-jährige Konzession zum Betrieb von Speisen- und Getränkeverkaufsstellen im gesamten Terminal erhielt.

- Juli 2025: Brown Coffee, eine der prominenten kambodschanischen Café-Ketten, hat eine Partnerschaft mit GrabFood geschlossen, um eine neue Matcha-Getränkeserie einzuführen, die ausschließlich über die Lieferplattform erhältlich ist.

- November 2024: Little Caesars eröffnete sein erstes Restaurant in Kambodscha. Die Speisekarte des Restaurants umfasst die klassischen Pizzen von Little Caesars, darunter ihre Signature-Pepperoni- und Käsepizzen zu erschwinglichen Preisen, sowie Beilagen wie Crazy Bread, Dip-Saucen und Crazy Puffs.

- November 2024: Above Eleven eröffnete seinen dritten internationalen Standort in Phnom Penh mit einer Dachbar und einem Restaurant, das peruanisch-japanische Fusionsküche und Signature-Cocktails serviert.

Berichtsumfang des kambodschanischen Foodservice-Markts

Die Foodservice-Branche umfasst alle Aktivitäten, Dienstleistungen und Geschäftsfunktionen, die mit der Zubereitung und dem Servieren von Speisen für Menschen verbunden sind, die außer Haus essen. Der kambodschanische Foodservice-Markt ist nach Typ und Struktur segmentiert. Basierend auf dem Typ ist der Markt in Vollservice-Restaurants, Selbstbedienungsrestaurants, Fast Food, Straßenstände/Kioske, Cafés/Bars und 100 % Heimlieferung/Mitnahme segmentiert. Nach Struktur ist der Markt in Kettenverkaufsstellen und unabhängige Verkaufsstellen segmentiert. Der Bericht bietet Marktgröße und Prognose in Wertangaben in Millionen USD für alle oben genannten Segmente.

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Cafés | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialisierte Kaffee- und Teeshops | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Cafés | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialisierte Kaffee- und Teeshops | |||

| Cloud-Küchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kambodschanische Foodservice-Markt im Jahr 2026?

Er wird auf 3,17 Milliarden USD geschätzt und soll bis 2031 auf 4,86 Milliarden USD wachsen.

Welches Segment wächst am schnellsten?

Cloud-Küchen führen das Wachstum mit einer CAGR von 9,07 % bis 2031 an.

Wie groß ist das Vollservice-Restaurant-Segment heute?

Vollservice-Formate machten 53,68 % der Ausgaben im Jahr 2025 aus, den größten Anteil unter den Foodservice-Typen.

Warum expandieren Ketten derzeit so aggressiv?

Masterfranchise-Nehmer nutzen kapitalschonende Co-Location-Modelle in Einkaufszentren, was es Kettenverkaufsstellen ermöglicht, mit einer CAGR von 10,45 % zu wachsen.

Seite zuletzt aktualisiert am: