Marktgröße und Marktanteil für Busstrombügelladegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

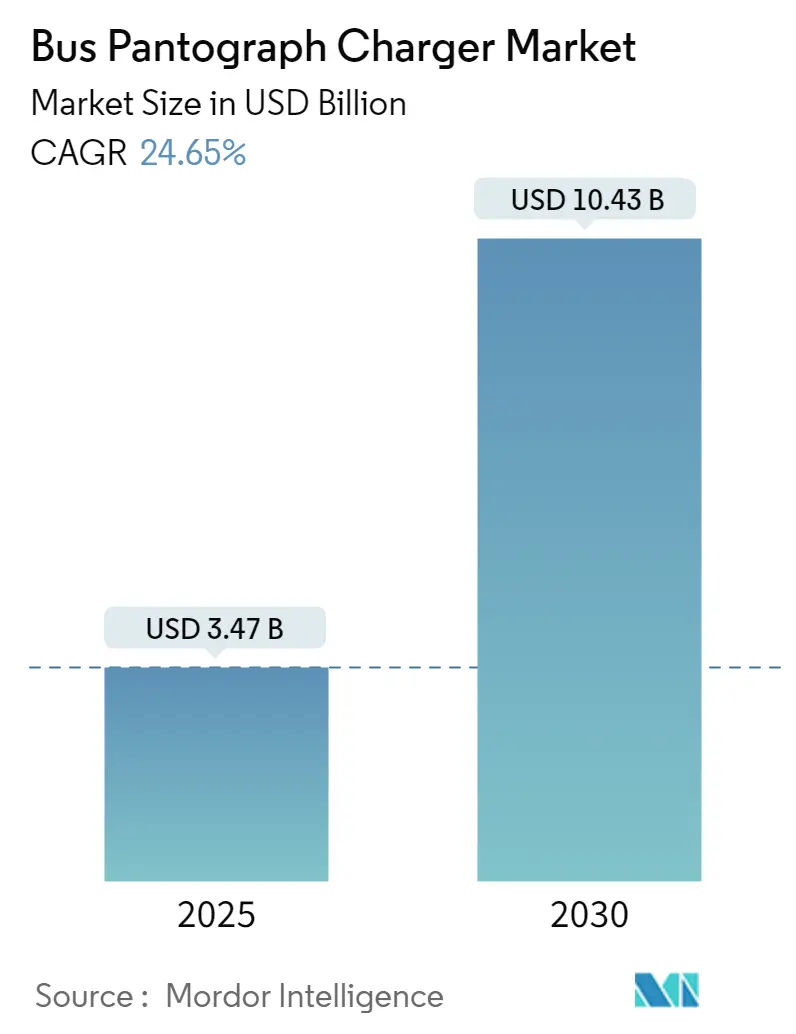

| Marktgröße (2025) | 3.47 Milliarden US-Dollar |

| Marktgröße (2030) | 10.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.65% CAGR |

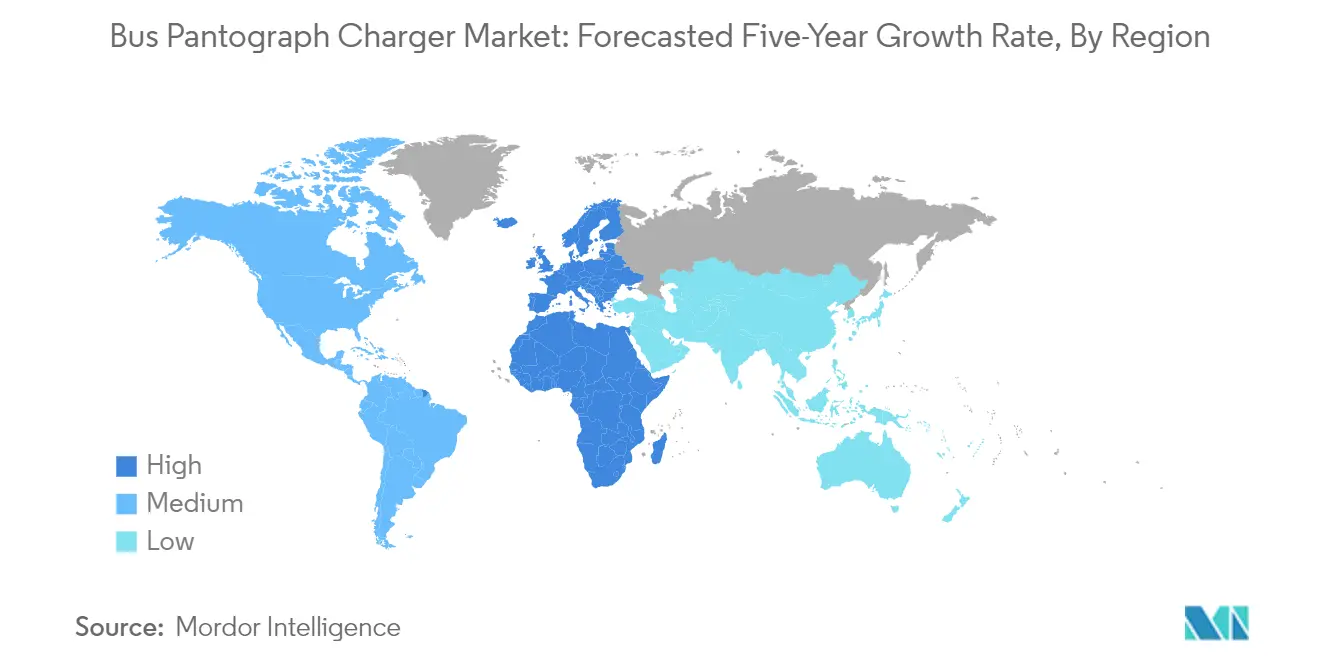

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

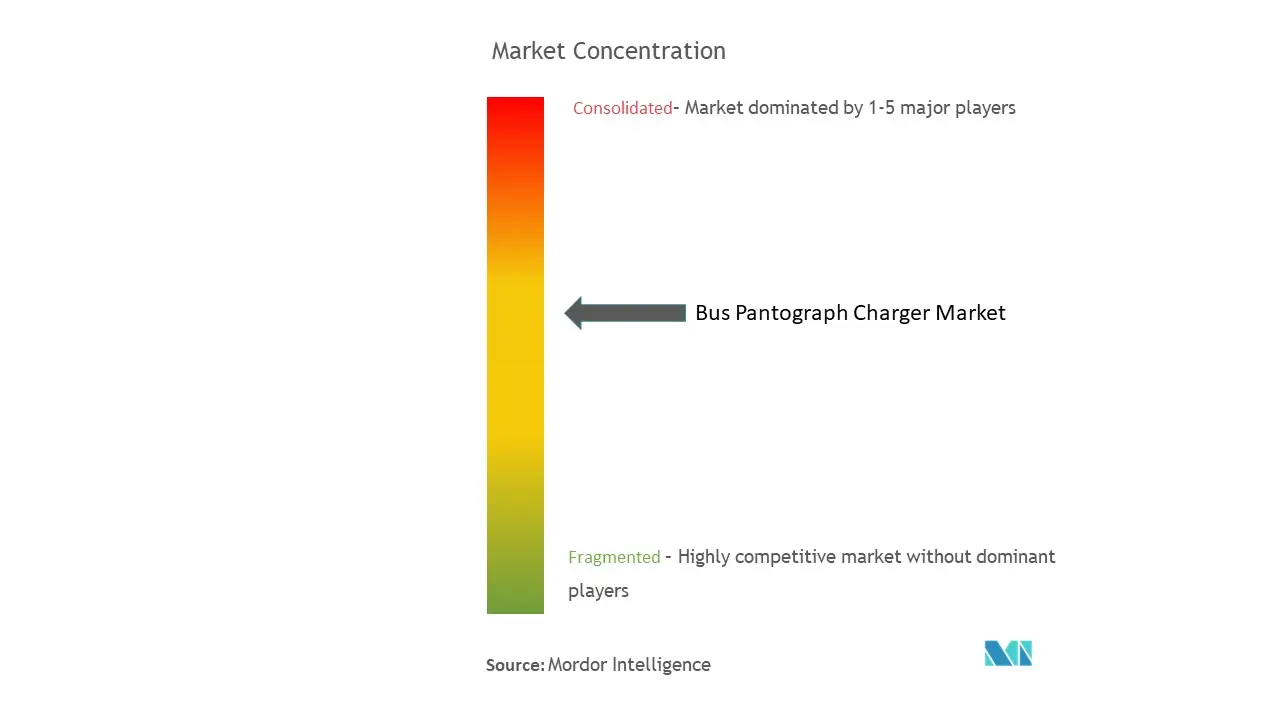

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Busstrombügelladegeräte von Mordor Intelligence

Die Marktgröße für Busstrombügelladegeräte wird im Jahr 2025 auf 3,47 Milliarden USD geschätzt und soll bis 2030 einen Wert von 10,43 Milliarden USD erreichen, bei einer CAGR von 24,65 % während des Prognosezeitraums (2025–2030).

Die Branche der Busstrombügelladegeräte erlebt einen transformativen Wandel, da öffentliche Verkehrssysteme weltweit die Elektrifizierung vorantreiben, um Nachhaltigkeitsziele zu erreichen. Große Ballungsräume führen diesen Übergang an, wobei Transport for London (TfL) ein ehrgeiziges Ziel gesetzt hat, bis 2030 durch den Einsatz elektrischer Busflotten Netto-Null-Emissionen zu erreichen. China dominiert weiterhin die globale Elektrobuslandschaft mit Plänen, bis 2025 weitere 420.000 Elektrobusse einzusetzen, was das enorme Ausmaß der Elektrifizierungsinitiativen verdeutlicht. Diese weitverbreitete Akzeptanz treibt Innovationen in der Ladeinfrastruktur für Elektrobusse voran, wobei Hersteller zunehmend ausgefeiltere Pantograph-Ladelösungen entwickeln, um der wachsenden Nachfrage gerecht zu werden.

Technologische Fortschritte bei Ladesystemen revolutionieren die Betriebseffizienz von Elektrobusflotten. Moderne Pantograph-Ladegeräte, wie die von Siemens entwickelten, arbeiten nun mit bis zu 1.000 Volt bei einem Leistungsbereich von 50 bis 600 kW, was schnellere Ladezeiten und verbesserte Flottenmanagementfähigkeiten ermöglicht. Die Integration intelligenter Ladefunktionen ermöglicht es Betreibern, den Ladestatus zu überwachen, den Stromverbrauch zu optimieren und die Betriebskosten durch automatisierte Ladevorgänge zu senken. Diese Entwicklungen sind besonders deutlich bei jüngsten Implementierungen zu erkennen, wie der Einführung modernster Pantograph-Ladesysteme durch TfL im Jahr 2023 für ihre vollelektrische Linie 132. Die Einbindung eines Schnellladesystems steigert die Effizienz dieser Abläufe.

Infrastrukturentwicklungsinitiativen gewinnen in großen Städten an Dynamik, unterstützt durch erhebliche staatliche Investitionen und öffentlich-private Partnerschaften. Die Investition der Pazifischen Wirtschaftsentwicklungsagentur Kanadas in Höhe von 31,2 Millionen USD in British Columbia verdeutlicht das Ausmaß des Engagements zur Verbesserung des öffentlichen Nahverkehrs und der Elektrobusinfrastruktur. Städte platzieren strategisch Pantograph-Ladestationen entlang von Busrouten und an Terminals und schaffen umfassende Ladenetzwerke, die den kontinuierlichen Betrieb von Elektrobusflotten unterstützen. Dieser systematische Ansatz zur Infrastrukturentwicklung ist für den erfolgreichen Übergang zu vollständig elektrischen öffentlichen Verkehrssystemen unerlässlich.

Die Branche erlebt eine Konvergenz von autonomer Fahrzeugtechnologie mit Elektrobus-Ladesystemen, was den Beginn einer neuen Ära im öffentlichen Nahverkehr markiert. Im Jahr 2023 wurde Easy Mile das erste Unternehmen in Europa, das die Genehmigung für den Betrieb vollständig autonomer Busse auf öffentlichen Straßen erhielt, einschließlich fortschrittlicher Pantograph-Ladefähigkeiten. Diese Integration autonomer Technologie mit elektrischen Ladesystemen stellt einen bedeutenden Fortschritt in der Branche dar und verspricht verbesserte Betriebseffizienz und weniger menschliche Eingriffe in Ladevorgänge. Große Hersteller integrieren zunehmend autonomiefähige Funktionen in ihre Elektrobusse und bereiten sich auf eine Zukunft vor, in der selbstfahrende Elektrobusse im öffentlichen Nahverkehr alltäglich werden. Das Aufkommen von Gelegenheitsladesystem-Technologien unterstützt diesen Übergang zusätzlich.

Globale Trends und Erkenntnisse im Markt für Busstrombügelladegeräte

Wachsender Fokus der Regierungen auf umweltfreundliche Busse

Regierungen weltweit setzen strenge Vorschriften und unterstützende Maßnahmen um, um umweltfreundlichen Verkehr zu fördern, mit besonderem Fokus auf öffentliche Verkehrssysteme. Die Vereinigten Staaten haben bedeutende Schritte durch das Programm für emissionsfreie Fahrzeuge unternommen, das OEMs verpflichtet, bestimmte Mengen sauberer und emissionsfreier Fahrzeuge zu verkaufen, mit dem ehrgeizigen Ziel, bis 2030 12 Millionen emissionsfreie Fahrzeuge, einschließlich Busse, auf die Straße zu bringen. Ebenso hat die Europäische Union umfassende Ziele für saubere Busse festgelegt, mit nationalen Zielen zwischen 24 % und 45 % im Jahr 2025 und zwischen 33 % und 65 % im Jahr 2030, je nach Bevölkerungszahl und BIP des jeweiligen Landes. Die deutsche Bundesregierung erwartet beispielsweise, dass bis 2025 ein Viertel der Busse elektrisch betrieben wird, unterstützt durch eine erhebliche Aufstockung der Fördermittel um 650 Millionen EUR für die Beschaffung von Elektrobussen und die Ladeinfrastruktur für Elektrobusse.

Jüngste Regierungsinitiativen haben ein starkes Engagement für die Beschleunigung der Einführung von Elektrobussen durch erhebliche Investitionen und politische Unterstützung gezeigt. Im Jahr 2023 unterzeichneten die Kanadische Infrastrukturbank und die Regionalverwaltung Durham ein wegweisendes Memorandum of Understanding, in dem sie sich verpflichteten, bis zu 53,1 Millionen USD zu investieren, um die Beschaffung von 100 batteriebetriebenen Elektrobussen durch Durham Region Transit bis 2027 zu unterstützen. Diese Initiative markiert einen wichtigen Meilenstein bei der Erfüllung der Klimaschutzverpflichtungen der Region in den folgenden 25-Jahres-Plänen. Darüber hinaus wird der ehrgeizige Plan der indischen Regierung, bis 2030 30 % aller Fahrzeugverkäufe zu elektrifizieren, durch eine erhebliche Investition von 1,4 Milliarden USD über das FAME-Programm unterstützt, das speziell auf die Elektrifizierung des öffentlichen Nahverkehrs mit Subventionen für über 7.000 Elektrobusse abzielt und die Ladekapazitäten der Elektroflotte verbessert.

Vorteile gegenüber Steckdosenladegeräten zur Förderung der Nachfrage nach Depotladung

Die Pantograph-Ladetechnologie bietet gegenüber herkömmlichen Steckdosenladesystemen erhebliche betriebliche Vorteile, insbesondere hinsichtlich Ladeeffizienz und Automatisierung. Die Technologie ermöglicht schnelle Ladekapazitäten mit Leistungsabgaben von 50 kW bis 600 kW, sodass Busse in weniger als 10 Minuten während ihrer regulären Serviceintervalle aufgeladen werden können. Diese Schnellladefähigkeit reduziert die Betriebsausfallzeiten im Vergleich zu herkömmlichen Steckdosenladegeräten, die typischerweise eine Übernachtladung erfordern, erheblich. Die automatisierte Natur von Pantograph-Systemen eliminiert die Notwendigkeit manueller Eingriffe, reduziert Arbeitskosten und den Bedarf an ausgebildeten Bedienern an Ladestationen und minimiert gleichzeitig das Risiko menschlicher Fehler im Ladevorgang.

Die Raumoptimierungsvorteile von Pantograph-Ladesystemen bieten einen überzeugenden Vorteil für städtische Nahverkehrsbetreiber mit begrenztem Depotplatz. Im Gegensatz zu Steckdosenladestationen, die aufgrund seitlich montierter Stecker erheblichen Abstand zwischen den Bussen erfordern, nutzen Pantograph-Systeme einen Ober- oder Unterarmansatz, der es ermöglicht, Busse in unmittelbarer Nähe zueinander zu parken. Diese Raumeffizienz ist besonders wertvoll in dichten städtischen Umgebungen, wo Immobilien einen hohen Stellenwert haben. So eröffnete Solaris beispielsweise im Jahr 2023 einen innovativen Ladepark in Bolechowo, der das raumeffiziente Design von Pantograph-Ladesystemen demonstriert und mehrere Busse auf einer Fläche von 10.000 m² unterbringt und dabei optimale Betriebseffizienz aufrechterhält. Darüber hinaus können die Gesamtbetriebskosten bei Pantograph-Systemen um bis zu 50 % niedriger sein, wenn man ihre durchschnittliche Lebensdauer von mindestens 15 Jahren und den geringeren Wartungsaufwand im Vergleich zu Steckdosenlösungen berücksichtigt, die häufigen Austausch von Kabeln und Steckern erfordern. Die Integration eines Schnellladesystems steigert die Effizienz dieser Elektrobus-Ladestation-Setups weiter und macht sie zur bevorzugten Wahl für gewerbliche Elektrofahrzeugladebedürfnisse.

Segmentanalyse: Nach Ladetyp

Stufe-1-Segment im Markt für Busstrombügelladegeräte

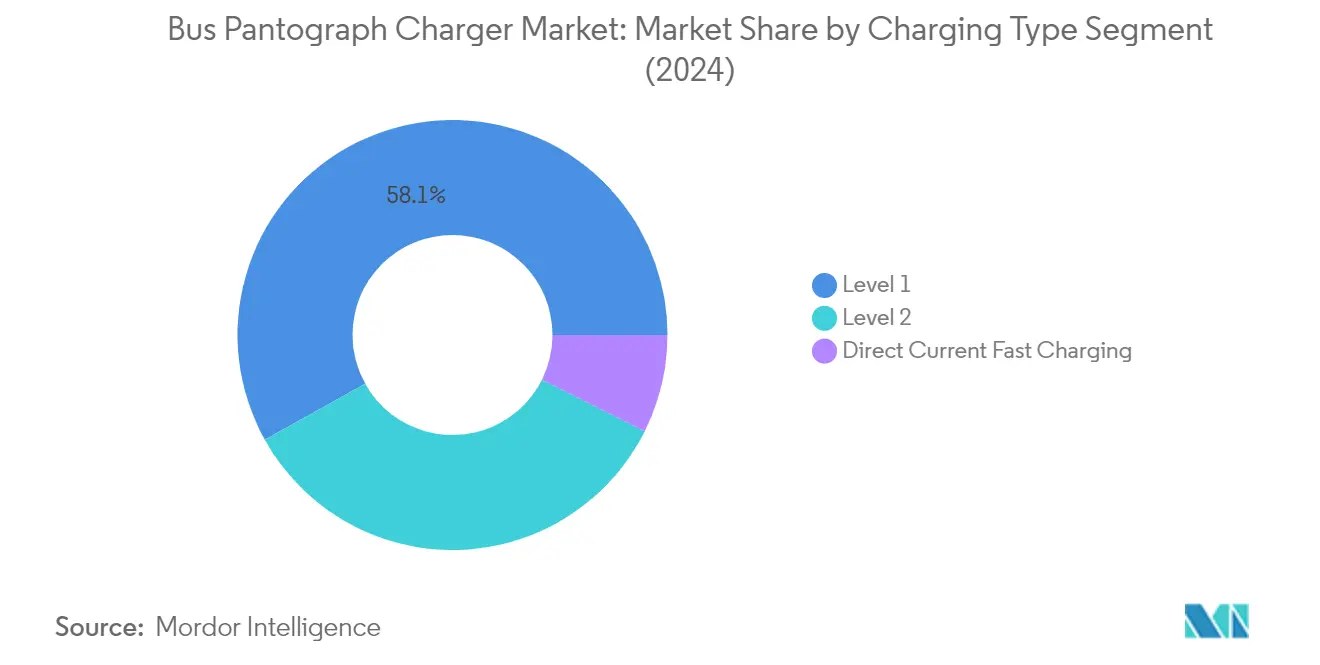

Das Stufe-1-Ladesegment dominiert weiterhin den globalen Markt für Busstrombügelladegeräte und hält im Jahr 2024 einen Marktanteil von etwa 58 %. Dieses Segment, das eine Leistungsabgabe von 50 bis 150 kW bietet, hat seine Führungsposition aufgrund seiner weitverbreiteten Akzeptanz bei Hybrid- und Mild-Hybrid-Bussystemen behauptet. Die Dominanz des Segments ist in erster Linie auf seine Kompatibilität mit der Mehrheit der weltweit betriebenen Elektrobusse zurückzuführen, da die meisten Busse heute hybride Antriebssysteme mit kleineren Batterien im Vergleich zu vollbatteriebetriebenen Elektrobussen verwenden. Stufe-1-Ladegeräte bieten optimale Ladekapazitäten für diese Hybridsysteme und bieten eine effiziente Balance zwischen Ladegeschwindigkeit und Leistungsabgabe, die den Betriebsanforderungen der meisten Busflotten entspricht.

Gleichstrom-Schnellladesegment im Markt für Busstrombügelladegeräte

Das Gleichstrom-Schnellladesegment hat sich als das am schnellsten wachsende Segment im Markt für Busstrombügelladegeräte etabliert, mit Prognosen, die ein robustes Wachstum von etwa 35 % von 2024 bis 2029 anzeigen. Diese bemerkenswerte Wachstumsdynamik wird durch die steigende Nachfrage nach ultraschnellen Ladelösungen angetrieben, die Leistungsabgaben von 300 kW bis 650 kW liefern können. Die rasche Expansion des Segments wird durch die zunehmende Einführung von Gelegenheitsladesystemen durch Kommunalbehörden und Nahverkehrsbetreiber angetrieben, die zunehmend die Vorteile schneller, leistungsstarker Ladesitzungen erkennen, die in nur 5 Minuten während regulärer Routenstopps abgeschlossen werden können. Dieser Ladeansatz verbessert die Betriebseffizienz und Routenflexibilität für Elektrobusflotten erheblich.

Verbleibende Segmente im Ladetyp

Das Stufe-2-Ladesegment stellt einen bedeutenden Teil des Marktes für Busstrombügelladegeräte dar und überbrückt die Lücke zwischen dem Standard-Stufe-1-Laden und leistungsstarken Gleichstrom-Schnellladesystemen. Dieses Segment, das Leistungsabgaben von 150 bis 300 kW bietet, dient als entscheidende Mittelweg-Option für Betreiber, die schnellere Ladekapazitäten als Stufe 1 benötigen, aber nicht unbedingt die ultrahohe Leistungsabgabe von Gleichstrom-Schnellladesystemen brauchen. Stufe-2-Ladegeräte sind besonders beliebt bei Betreibern mit mittelgroßen Flotten und solchen, die gemischte Ladestrategien implementieren, und bieten eine ausgewogene Kombination aus Ladegeschwindigkeit und Infrastrukturinvestitionsanforderungen.

Segmentanalyse: Nach Komponententyp

Hardware-Segment im Markt für Busstrombügelladegeräte

Das Hardware-Segment dominiert weiterhin den Markt für Busstrombügelladegeräte und hält im Jahr 2024 einen Marktanteil von etwa 92 %. Diese erhebliche Marktpräsenz wird in erster Linie durch die hohen Anfangsinvestitionen für Hardware-Komponenten einschließlich Ladeausrüstung, Pantograph-Arme, elektrische Infrastruktur und Installationsmaterialien angetrieben. Die Dominanz des Segments spiegelt die entscheidende Rolle der physischen Infrastruktur bei der Ermöglichung von Elektrobus-Ladevorgängen wider. Große Hersteller konzentrieren sich auf die Entwicklung effizienterer und zuverlässigerer Hardware-Lösungen mit Innovationen in Bereichen wie automatisierten Verbindungssystemen, witterungsbeständigen Materialien und verbesserten Leistungsübertragungsmechanismen. Die starke Position des Segments wird durch die expandierende Depotladeinfrastruktur in großen Ballungsräumen weltweit weiter gestärkt, insbesondere in Europa und der Asien-Pazifik-Region, wo die Einführung von Elektrobussen rasch zunimmt.

Software-Segment im Markt für Busstrombügelladegeräte

Das Software-Segment entwickelt sich zur am schnellsten wachsenden Komponente im Markt für Busstrombügelladegeräte, mit einer erwarteten Wachstumsrate von etwa 33 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch die steigende Nachfrage nach intelligenten Ladelösungen angetrieben, die den Stromverbrauch optimieren, Ladezeiten verkürzen und die allgemeine Betriebseffizienz verbessern. Software-Lösungen werden zunehmend ausgefeilter und integrieren Funktionen wie Echtzeit-Überwachung, vorausschauende Wartung, automatisierte Ladepläne und Integration mit Flottenmanagement-Systemen. Das Segment erlebt bedeutende Innovationen in Bereichen wie Lastmanagement-Algorithmen, Ferndiagnosefähigkeiten und fortschrittlichen Analysetools, die Betreibern helfen, ihre Ladeinfrastrukturauslastung zu maximieren und gleichzeitig die Betriebskosten zu minimieren.

Segmentanalyse: Nach Ladeinfrastrukturtyp

Bordeigenes Unterarm-Pantograph-Segment im Markt für Busstrombügelladegeräte

Das bordeigene Unterarm-Pantograph-Segment dominiert weiterhin den globalen Markt für Busstrombügelladegeräte und hält im Jahr 2024 etwa 81 % des gesamten Marktanteils. Diese bedeutende Marktposition ist auf mehrere Schlüsselvorteile zurückzuführen, die bordeigene Unterarm-Pantograph-Systeme bieten, darunter reduzierte Betriebskomplexität und geringere Wartungsanforderungen. Die Technologie ermöglicht es Busfahrern, das Ladesystem direkt zu bedienen, ohne eine komplexe WLAN-Verbindung mit der Ladeinfrastruktur zu benötigen, was zu reduzierten Gesamtsystemkosten führt. Darüber hinaus profitiert das Segment von verbesserter Zuverlässigkeit, da technische Probleme nur einzelne Busse betreffen und nicht die gesamte Flotte beeinträchtigen, was eine häufige Herausforderung bei externen Systemen darstellt. Große Branchenakteure wie Siemens, ABB und Wabtec haben sich strategisch auf die Entwicklung und Verbesserung bordeigener Unterarm-Pantograph-Lösungen konzentriert und damit zur Marktführerschaft des Segments beigetragen.

Externes Oberarm-Pantograph-Segment im Markt für Busstrombügelladegeräte

Das externe Oberarm-Pantograph-Segment verzeichnet das schnellste Wachstum im Markt für Busstrombügelladegeräte, mit einer erwarteten Wachstumsrate von etwa 31 % während des Prognosezeitraums 2024–2029. Dieses bemerkenswerte Wachstum wird durch die zunehmende Einführung dachseitig montierter Ladelösungen in großen städtischen Verkehrsnetzen weltweit angetrieben. Das Wachstum des Segments wird durch kontinuierliche technologische Fortschritte bei Automatisierungsfähigkeiten weiter unterstützt, wobei neuere Systeme verbesserte Konnektivität und gesteigerte Ladeeffizienz bieten. Große Bushersteller integrieren zunehmend die Kompatibilität mit Oberarm-Pantographen in ihre Elektrobusdesigns und erkennen das Potenzial der Technologie für schnelles Laden auf hochfrequentierten Nahverkehrsrouten. Das Segment profitiert auch von erheblichen Investitionen in die Ladeinfrastrukturentwicklung in großen Städten, insbesondere in Europa und der Asien-Pazifik-Region, wo Regierungen die Einführung von Elektrobussen aktiv fördern.

Geografische Segmentanalyse des Marktes für Busstrombügelladegeräte

Markt für Busstrombügelladegeräte in Nordamerika

Nordamerika stellt einen wachsenden Markt für Busstrombügelladegeräte dar, angetrieben durch die zunehmende Einführung von Elektrobussen im öffentlichen Nahverkehr. Die Vereinigten Staaten und Kanada machen bedeutende Fortschritte bei der Elektrifizierung ihrer öffentlichen Verkehrssysteme, wobei verschiedene Städte Elektrobusflotten mit Pantograph-Ladetechnologie einsetzen. Der Fokus der Region auf nachhaltigen Verkehr und die Reduzierung von Kohlenstoffemissionen hat zu erheblichen Investitionen in die Entwicklung des Marktes für Elektrobus-Ladeinfrastruktur geführt.

Markt für Busstrombügelladegeräte in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt mit einem Marktanteil von etwa 84 % im Jahr 2024. Die Führungsposition des Landes wird durch ehrgeizige Elektrifizierungsziele gestärkt, die von großen Städten und Nahverkehrsbehörden gesetzt wurden. Mehrere Ballungsräume erweitern aktiv ihre Elektrobusflotten und installieren Pantograph-Ladeinfrastruktur. Die Umsetzung neuer Infrastrukturgesetze und Umweltschutzinitiativen hat die Einführung von Elektrobussen und zugehörigen Ladetechnologien in verschiedenen Bundesstaaten beschleunigt und trägt erheblich zum Markt für Elektrobus-Ladestationen bei.

Markt für Busstrombügelladegeräte in Kanada

Kanada zeigt ein starkes Wachstumspotenzial im Markt für Busstrombügelladegeräte mit einer prognostizierten Wachstumsrate von etwa 27 % im Zeitraum 2024–2029. Das Engagement des Landes für nachhaltigen öffentlichen Nahverkehr ist durch verschiedene provinzielle und föderale Initiativen zur Unterstützung der Einführung von Elektrobussen erkennbar. Kanadische Städte investieren zunehmend in Pantograph-Ladeinfrastruktur, um ihre wachsenden Elektrobusflotten zu unterstützen und damit das Netzwerk der Elektrobus-Ladestationen zu erweitern. Nahverkehrsbehörden in verschiedenen Provinzen arbeiten mit Technologieanbietern zusammen, um effiziente Ladelösungen zu implementieren.

Markt für Busstrombügelladegeräte in Europa

Europa ist ein wichtiger Markt für Busstrombügelladegeräte, der durch strenge Umweltvorschriften und eine weitverbreitete Einführung elektrischer öffentlicher Verkehrsmittel gekennzeichnet ist. Das Engagement der Region für nachhaltige Mobilität hat dazu geführt, dass zahlreiche Städte ihre öffentlichen Verkehrsflotten auf Elektrobusse umstellen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien stehen an der Spitze dieser Transformation und tragen durch verschiedene Initiativen und Investitionen in die Elektrobusinfrastruktur erheblich zum Marktwachstum bei.

Markt für Busstrombügelladegeräte in Deutschland

Deutschland führt den europäischen Markt mit einem Marktanteil von etwa 18 % im Jahr 2024 an. Die dominante Position des Landes wird durch seinen umfassenden Ansatz zur Elektrifizierung des öffentlichen Nahverkehrs und eine starke industrielle Basis in der Automobil- und Ladetechnologie unterstützt. Deutsche Städte erweitern aktiv ihre Elektrobusflotten und Ladeinfrastrukturnetzwerke, die integraler Bestandteil des Marktes für Elektrobus-Ladeinfrastruktur sind. Die robuste Unterstützung des Landes für nachhaltige Verkehrsinitiativen und technologische Innovation treibt das Marktwachstum weiter voran.

Markt für Busstrombügelladegeräte im Vereinigten Königreich

Das Vereinigte Königreich zeigt ein bemerkenswertes Wachstumspotenzial mit einer prognostizierten Wachstumsrate von etwa 30 % im Zeitraum 2024–2029. Der aggressive Vorstoß des Landes in Richtung nachhaltiger öffentlicher Verkehrsmittel hat zu erheblichen Investitionen in die Elektrobusinfrastruktur geführt. Britische Städte setzen zunehmend Pantograph-Ladelösungen für ihre Elektrobusflotten ein. Die starke Unterstützung der Regierung durch verschiedene Finanzierungsinitiativen und Umweltpolitiken treibt die Marktexpansion weiter voran und steht im Einklang mit dem breiteren Markt für Elektrobus-Ladestationen.

Markt für Busstrombügelladegeräte in der Asien-Pazifik-Region

Die Asien-Pazifik-Region stellt den größten Markt für Busstrombügelladegeräte weltweit dar, mit bedeutenden Beiträgen aus China, Indien, Japan und Südkorea. Die rasche Urbanisierung der Region und der zunehmende Fokus auf nachhaltige Verkehrslösungen haben erhebliche Investitionen in die Elektrobusinfrastruktur angetrieben. Regierungsinitiativen zur Förderung sauberer Energieverkehrsmittel haben ein günstiges Umfeld für das Marktwachstum geschaffen, insbesondere im gewerblichen Elektrofahrzeugladungssektor.

Markt für Busstrombügelladegeräte in China

China behauptet seine Position als dominierende Kraft im Asien-Pazifik-Markt. Das umfangreiche Elektrobusflottennetz und die umfassende Ladeinfrastruktur des Landes heben es von anderen Märkten ab. Chinesische Städte führen weiterhin bei der Einführung von Elektrobussen und der Implementierung von Ladetechnologien. Die starken Fertigungskapazitäten des Landes und die unterstützende Regierungspolitik haben ein robustes Ökosystem für Pantograph-Ladelösungen geschaffen, das die Elektrobusinfrastruktur erheblich beeinflusst.

Markt für Busstrombügelladegeräte in Japan

Japan entwickelt sich zum am schnellsten wachsenden Markt in der Asien-Pazifik-Region. Der technologische Fortschritt des Landes und sein Engagement für nachhaltigen Verkehr treiben das Marktwachstum voran. Japanische Städte setzen zunehmend innovative Ladelösungen für ihre Elektrobusflotten ein. Der Fokus des Landes auf die Entwicklung intelligenter Ladeinfrastruktur und effizienter öffentlicher Verkehrssysteme beschleunigt die Marktexpansion weiter.

Markt für Busstrombügelladegeräte im Rest der Welt

Der Markt im Rest der Welt, der Südamerika sowie den Nahen Osten und Afrika umfasst, zeigt vielversprechendes Wachstumspotenzial im Sektor der Busstrombügelladegeräte. Diese Regionen nehmen schrittweise Elektrobustechnologie an und entwickeln unterstützende Infrastruktur. Südamerika entwickelt sich zum größten Markt in dieser Region, angetrieben durch bedeutende Entwicklungen in Ländern wie Brasilien und Kolumbien, während der Nahe Osten und Afrika das schnellste Wachstumspotenzial zeigen, da sich Länder in diesen Regionen zunehmend auf nachhaltige Verkehrslösungen konzentrieren. Die Implementierung neuer Ladeinfrastruktur und staatliche Initiativen zur Unterstützung elektrischer Mobilität prägen weiterhin die Marktentwicklung in diesen Regionen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Busstrombügelladegeräte

Der Markt für Busstrombügelladegeräte wird von etablierten Akteuren wie Siemens Mobility, ABB Ltd., Schunk Group, Wabtec Corporation und anderen namhaften Herstellern dominiert, die durch kontinuierliche Innovation und strategische Expansion starke Marktpositionen aufgebaut haben. Diese Unternehmen investieren stark in Forschung und Entwicklung, um fortschrittliche Ladelösungen zu entwickeln, mit besonderem Fokus auf intelligente Ladefähigkeiten und verbesserte Leistungsabgabeeffizienz. Die Branche zeigt einen klaren Trend zur Entwicklung integrierter Lösungen, die Hardware- und Software-Komponenten kombinieren, um Funktionen wie Fernüberwachung und vorausschauende Wartung zu ermöglichen. Unternehmen verfolgen aktiv geografische Expansion durch strategische Partnerschaften und Joint Ventures, insbesondere in aufstrebenden Märkten, wo die Einführung von Elektrobus-Ladeinfrastruktur zunimmt. Die betriebliche Agilität wird durch lokalisierte Fertigungsanlagen und gestärkte Vertriebsnetzwerke verbessert, was es Unternehmen ermöglicht, regionale Märkte besser zu bedienen und schnell auf Kundenbedürfnisse zu reagieren.

Konsolidierter Markt mit starken regionalen Akteuren

Der Markt für Busstrombügelladegeräte weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Konzernen mit diversifizierten Produktportfolios im Bereich der elektrischen Mobilität dominiert wird. Diese großen Akteure nutzen ihre umfangreiche Erfahrung in der Leistungselektronik und Verkehrsinfrastruktur, um ihre Marktpositionen zu behaupten, während regionale Spezialisten sich darauf konzentrieren, spezifische geografische Märkte mit maßgeschneiderten Lösungen zu bedienen. Der Markt hat durch strategische Übernahmen und Partnerschaften eine zunehmende Konsolidierung erlebt, insbesondere da etablierte Unternehmen ihre technologischen Fähigkeiten ausbauen und ihre geografische Präsenz erweitern möchten.

Die Wettbewerbsdynamik ist durch eine Mischung aus globalen Marktführern und spezialisierten regionalen Akteuren gekennzeichnet, wobei letztere in ihren jeweiligen Märkten durch ein tiefes Verständnis lokaler Anforderungen und Vorschriften an Bedeutung gewinnen. Die Markteintrittsbarrieren bleiben aufgrund der technischen Komplexität von Pantograph-Ladesystemen und der Notwendigkeit etablierter Beziehungen zu Behörden des öffentlichen Nahverkehrs und Busherstellern relativ hoch. Unternehmen konzentrieren sich zunehmend auf vertikale Integrationsstrategien, um Schlüsselkomponenten der Wertschöpfungskette zu kontrollieren und Produktqualität zu gewährleisten, während sie gleichzeitig Kosten optimieren.

Innovation und Lokalisierung treiben den Markterfolg voran

Der Erfolg im Markt für Busstrombügelladegeräte hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und dabei Kostenwettbewerbsfähigkeit zu wahren und Zuverlässigkeit sicherzustellen. Etablierte Akteure konzentrieren sich auf die Entwicklung umfassender Ladelösungen, die sich nahtlos in bestehende Infrastruktur integrieren und gleichzeitig verbesserte Funktionen wie schnellere Ladegeschwindigkeiten und verbesserte Energiemanagementfähigkeiten bieten. Die Fähigkeit, lokalisierte Support- und Wartungsdienstleistungen anzubieten, ist entscheidend geworden, da Endnutzer Lieferanten bevorzugen, die minimale Ausfallzeiten und schnelle Reaktion auf technische Probleme gewährleisten können.

Marktherausforderer gewinnen an Boden, indem sie sich auf spezifische Marktsegmente oder geografische Regionen konzentrieren, in denen sie starke Beziehungen zu lokalen Verkehrsbehörden und Flottenoperatoren aufbauen können. Die Konzentration der Endnutzer im öffentlichen Nahverkehrssektor erfordert einen starken Fokus auf den Aufbau langfristiger Beziehungen und das Verständnis spezifischer regionaler Anforderungen. Obwohl ein Substitutionsrisiko durch alternative Ladetechnologien besteht, behält das Pantograph-Laden seine Attraktivität aufgrund seiner Effizienz für Hochkapazitäts-Nahverkehrsbetriebe. Die regulatorische Unterstützung für die Einführung von Elektrobussen prägt weiterhin die Marktdynamik, wobei Unternehmen Flexibilität in ihrer Produktentwicklung aufrechterhalten müssen, um sich entwickelnden Standards und Anforderungen in verschiedenen Regionen gerecht zu werden. Da die Nachfrage nach Elektroflottenladung und gewerblichen Elektrofahrzeugladesystemen wächst, passen Unternehmen ihre Angebote an, um diesen aufkommenden Bedürfnissen gerecht zu werden.

Marktführer in der Branche der Busstrombügelladegeräte

ABB

Schunk Transit Systems GmBH

Wabtech Corporation

Siemens AG

Vector Informatik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2022: Das britische Busunternehmen First Bus bestellte 193 Elektrobusse im Wert von 81 Millionen GBP (ca. 96,4 Millionen USD) beim nordirischen Bushersteller Wrightbus. Darüber hinaus gibt das Unternehmen zunächst die Gleichstrom-Ladeleistung mit 150 kW und optionales Gelegenheitsladen mit 450 kW über Pantograph-Optionen an.

- Mai 2022: Das San Diego Metropolitan System begann mit dem Bau eines 8,5 Millionen USD teuren Oberleitungs-Elektrobus-Ladesystems, das in der Lage ist, 24 batteriebetriebene Elektrobusse gleichzeitig zu laden. Das Oberleitungs-Portallladesystem ist erweiterbar, um in den kommenden Jahren mehr Ladekapazität hinzuzufügen, und MTS wird das Schunk SLS 301 Series Depot-Lade-Pantograph installieren, der eine schnellere und sicherere berührungslose Elektrofahrzeugladung bietet.

- April 2022: Transports Metropolitans de Barcelona (TMB) hat bekannt gegeben, dass es das Ausschreibungsverfahren zur Beschaffung von bis zu 83 batteriebetriebenen Elektrobussen eröffnet hat, die 2023 dieselbetriebene Fahrzeuge ersetzen werden, die das Ende ihrer Lebensdauer erreicht haben. Die Ausschreibung ist in drei Lose aufgeteilt: Zwei der Lose sind Standardfahrzeuge (12 m) mit Nachtladung per Pantograph, von denen 45 Einheiten beauftragt werden, die auf 63 erweitert werden können. Das dritte Los besteht aus 20 Gelenkeinheiten (18 m Länge) für Übernacht-Pantograph-Ladung oder andere Technologien.

- April 2022: Der Vorstand des Betreibers Miejski Zakład Komunikacji in Grudziądz und Vertreter von Solaris Bus & Coach Sp. z o.o. unterzeichneten einen Vertrag über die Lieferung von 17 Elektrobussen. Die Ausschreibung umfasst nicht nur die Lieferung der Fahrzeuge, sondern auch der Ladegeräte, einschließlich Pantograph-Ladegeräte. Die Busse und die Ladeinfrastruktur sollen im ersten Quartal 2023 an die Stadt geliefert werden.

- November 2021: Das Ministerium für Verkehr und Straßeninfrastrukturentwicklung Moskaus und das staatliche Forschungszentrum FSUE NAMI starteten ein Pilotprojekt durch die Installation einer innovativen Ladestation mit einem Bus-Unterarm-Pantograph beim Tochterunternehmen Mosgortrans, dem städtischen Oberflächennahverkehrsbetreiber. An diesem Standort wurden zwei Elektrobusse mit speziellen Kontaktschienen ausgestattet, die an die neue Ladeinfrastruktur angepasst sind, und diese Pantographen sollen bis Ende 2022 getestet werden.

Berichtsumfang des globalen Marktes für Busstrombügelladegeräte

Ein Pantograph, der automatisierten Kontakt zwischen dem Bus und der Ladeinfrastruktur herstellt, ist eine gängige Methode zum Laden von batteriebetriebenen Elektrobussen. Derzeit gibt es zwei Methoden zur Herstellung dieses Kontakts. Der Pantograph kann auf dem Dach des Elektrobusses montiert und angehoben werden, wenn Laden erforderlich ist, oder er kann an der Ladeinfrastruktur montiert und nach unten bewegt werden.

Der Markt für Busstrombügelladegeräte ist segmentiert nach Ladetyp (Stufe 1, Stufe 2 und Gleichstrom-Schnellladung), Komponententyp (Hardware und Software), Ladeinfrastruktur (externes Oberarm-Pantograph und bordeigenes Unterarm-Pantograph) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet Marktgröße und Prognosen für den Markt für Busstrombügelladegeräte in Wert (Millionen USD) für alle oben genannten Segmente.

| Stufe 1 |

| Stufe 2 |

| Gleichstrom-Schnellladung |

| Hardware |

| Software |

| Externes Oberarm-Pantograph |

| Bordeigenes Unterarm-Pantograph |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Südkorea | |

| Japan | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Ladetyp | Stufe 1 | |

| Stufe 2 | ||

| Gleichstrom-Schnellladung | ||

| Nach Komponententyp | Hardware | |

| Software | ||

| Nach Ladeinfrastrukturtyp | Externes Oberarm-Pantograph | |

| Bordeigenes Unterarm-Pantograph | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Südkorea | ||

| Japan | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Busstrombügelladegeräte?

Die Marktgröße für Busstrombügelladegeräte soll im Jahr 2025 einen Wert von 3,47 Milliarden USD erreichen und mit einer CAGR von 24,65 % auf 10,43 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Marktgröße für Busstrombügelladegeräte?

Im Jahr 2025 soll die Marktgröße für Busstrombügelladegeräte einen Wert von 3,47 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Busstrombügelladegeräte?

ABB, Schunk Transit Systems GmBH, Wabtech Corporation, Siemens AG und Vector Informatik GmbH sind die wichtigsten Unternehmen, die im Markt für Busstrombügelladegeräte tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für Busstrombügelladegeräte?

Europa wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für Busstrombügelladegeräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Busstrombügelladegeräte.

Welche Jahre deckt dieser Markt für Busstrombügelladegeräte ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Busstrombügelladegeräte auf 2,61 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Busstrombügelladegeräte für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Busstrombügelladegeräte für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: