Marktgröße und Marktanteil des brasilianischen Marktes für diagnostische Bildgebungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

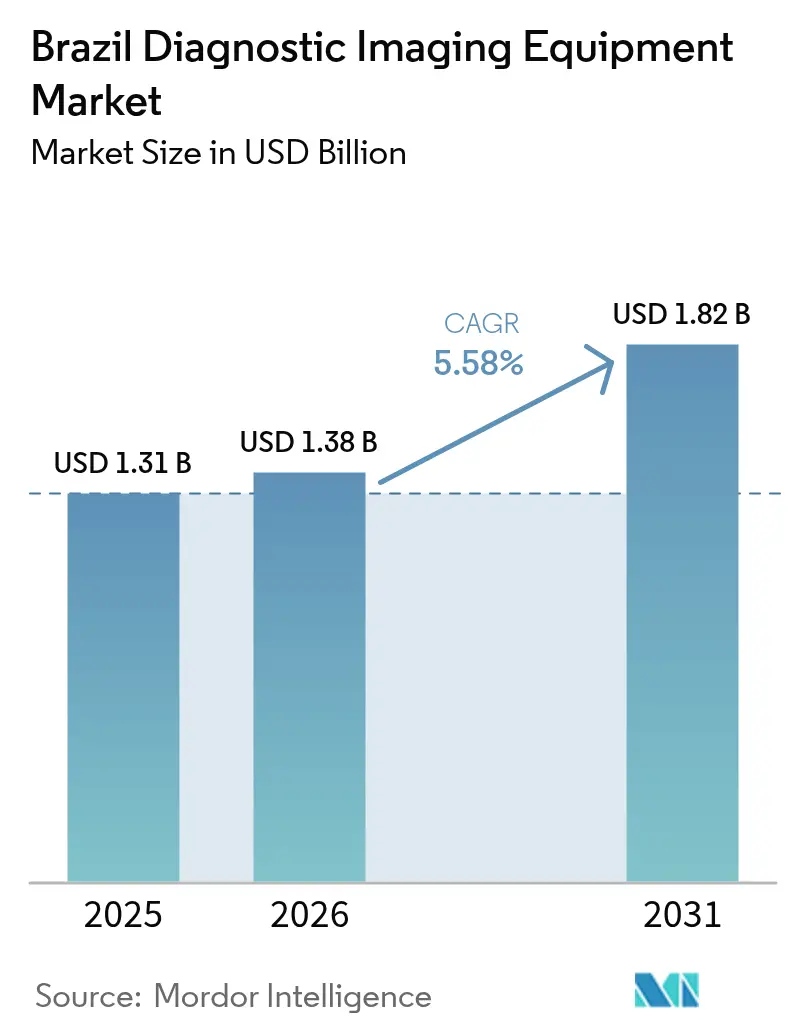

| Marktgröße im Basisjahr (2025) | 1.31 Milliarden US-Dollar |

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des brasilianischen Marktes für diagnostische Bildgebungsgeräte von Mordor Intelligence

Die Marktgröße des brasilianischen Marktes für diagnostische Bildgebungsgeräte wird voraussichtlich von 1,31 Milliarden USD im Jahr 2025 auf 1,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,58 % über den Zeitraum 2026–2031 einen Wert von 1,82 Milliarden USD erreichen.

Der Gesundheitsmarkt befindet sich in einem bedeutenden Wandel, der durch den Übergang zu hochkomplexen Modalitäten, einen alternden installierten Gerätebestand in öffentlichen Krankenhäusern und die innovationsfreundlichen Reformen der ANVISA vorangetrieben wird. Private Krankenhausgruppen und diagnostische Netzwerke beschleunigen ihre Beschaffungsprozesse, um bundesstaatlichen Vorgaben für schnellere Onkologie- und Schlaganfalldiagnostik zu entsprechen. Gleichzeitig bereiten sich kommunale Einrichtungen darauf vor, die Beschaffungsreform vom September 2025 zu nutzen, die den direkten Gerätekauf ermöglichen wird. Die rasche Einführung der Teleradiologie erleichtert den Einsatz mobiler Ultraschall- und Röntgengeräte in unterversorgten Regionen im Landesinneren. Darüber hinaus verlängern KI-gestützte Software-Nachrüstungen die Betriebslebensdauer älterer CT- und MRT-Scanner. Lokale Fertigungsanreize wie Rota 2030 und PADIS helfen globalen Anbietern, Einfuhrzölle zu mindern und stabile Stückzahlverkäufe trotz Währungsschwankungen zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

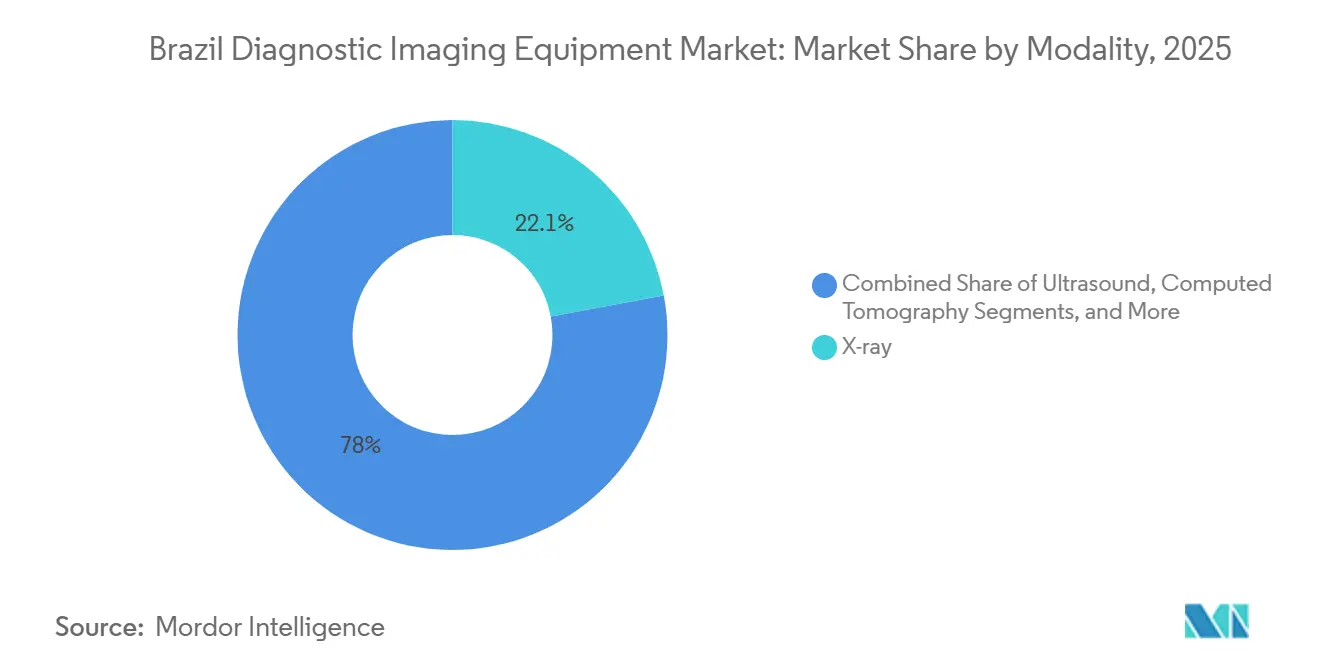

- Nach Modalität führten Röntgensysteme mit einem Anteil von 22,05 % am brasilianischen Markt für diagnostische Bildgebungsgeräte im Jahr 2025, während die MRT bis 2031 mit einer CAGR von 7,54 % voranschreitet.

- Nach Portabilität dominierten stationäre Installationen mit 81,62 % des Umsatzes im Jahr 2025, während mobile und tragbare Systeme bis 2031 voraussichtlich eine CAGR von 7,86 % erzielen werden.

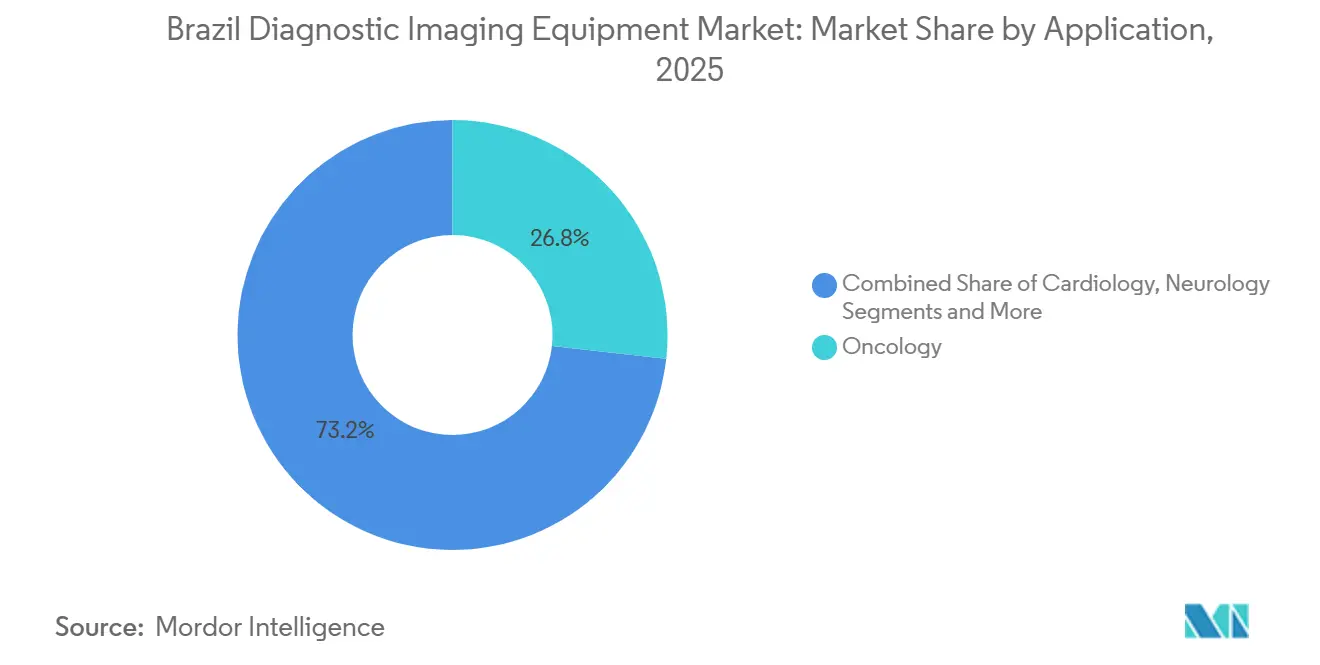

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 26,76 % der Gesamtausgaben; für die neurologische Bildgebung wird im Zeitraum 2026–2031 eine CAGR von 8,21 % prognostiziert.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 58,54 % des Gesamtumsatzes, während diagnostische Bildgebungszentren auf dem Weg zu einer schnelleren CAGR von 6,54 % bis 2031 sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Marktes für diagnostische Bildgebungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und Zivilisationskrankheiten | +1.2% | National, mit Schwerpunkt in den Regionen Südost und Süd | Langfristig (≥ 4 Jahre) |

| Beschleunigte Bevölkerungsalterung und zunehmende Nutzung bildgebender Verfahren | +0.9% | National, ausgeprägt in Südost und Süd; aufkommender Druck in der Zentralwestregion | Mittelfristig (2–4 Jahre) |

| Laufende digitale Transformation und Upgrade-Zyklen für Modalitäten | +1.1% | National, angeführt von privaten Krankenhausgruppen in São Paulo, Rio de Janeiro und Belo Horizonte | Mittelfristig (2–4 Jahre) |

| Ausbau öffentlich-privater Investitionsprogramme im Gesundheitswesen | +1.4% | National, Leitprojekte in São Paulo; Ausstrahlungseffekte auf den Nordosten über Bundesprogramme | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum von Teleradiologie-Start-ups, das die Erschließung ländlicher Märkte ermöglicht | +0.6% | Nord- und Nordostregionen, ländliche Gemeinden mit mehr als 50 km Entfernung zu tertiären Versorgungszentren | Mittelfristig (2–4 Jahre) |

| Lokale Fertigungsanreize im Rahmen der brasilianischen Programme Rota 2030 und PADIS | +0.4% | National, Fertigungszentren in Contagem (Minas Gerais) und Campinas (São Paulo) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen und Zivilisationskrankheiten

Das brasilianische Nationale Krebsinstitut prognostiziert mehr als 704.000 neue Krebsfälle pro Jahr zwischen 2023 und 2025, und eine Harvard-Studie sagt einen Anstieg der Inzidenz um 68 % bis 2040 voraus[1]Nationales Krebsinstitut, „Estimativa 2023–2025 Incidência de Câncer no Brasil”, inca.gov.br. Das Gesetz 12.732/2012 verpflichtet Krankenhäuser, die Krebsbehandlung innerhalb von 60 Tagen nach der Diagnose zu beginnen, doch 42,1 % der Darmkrebspatienten überschritten diese Frist im Zeitraum 2013–2019, was die Einrichtungen Sanktionen aussetzte. Anbieter beeilen sich daher, CT-, PET/CT- und MRT-Kapazitäten auszubauen, um diagnostische Zyklen zu verkürzen. Herz-Kreislauf-Erkrankungen und Diabetes treiben ebenfalls die Nachfrage nach kardialer CT-Angiographie und vaskulärem Ultraschall an. Geräteleasing und Pay-per-Scan-Verträge entstehen, weil öffentliche Budgets keine vollständigen Käufe finanzieren können, was Anbietern, die bereit sind, das Anlagenrisiko zu übernehmen, Marktchancen eröffnet.

Beschleunigte Bevölkerungsalterung und zunehmende Nutzung bildgebender Verfahren

Die Bevölkerung Brasiliens über 65 Jahre wird von 10,8 Millionen im Jahr 2025 auf 14,7 Millionen im Jahr 2031 ansteigen und eine überproportionale Nachfrage nach orthopädischer, neurologischer und Brustbildgebung erzeugen. Die Mammographiedichte liegt bei 13 Geräten pro Million Einwohner gegenüber dem OECD-Durchschnitt von 24, was eine Versorgungslücke verdeutlicht. Der Atlas der Variation dokumentierte eine 133,9-fache Streuung der Mammographieraten in den Gesundheitsregionen, was auf eine Fehlverteilung der Kapazitäten hinweist. Das Smart-Hospital-Darlehen der Neuen Entwicklungsbank in Höhe von 320 Millionen USD nennt einen Mangel von 8.600 Betten im Großraum São Paulo als Begründung. Anbieter, die sich auf mobile Mammographiefahrzeuge und Point-of-Care-Ultraschall konzentrieren, können Gemeinden mit mehr als 50 km Entfernung zu tertiären Standorten erreichen, wo stationäre Installationen nach wie vor unterdurchschnittlich genutzt werden.

Laufende digitale Transformation und Upgrade-Zyklen für Modalitäten

Mehr als 66 % der MRT-Geräte sind über 6 Jahre alt, weshalb Krankenhäuser KI-Software priorisieren, die den Durchsatz erhöht, ohne den Magneten zu ersetzen. Philips' Vue PACS integriert nun Carpl.ai-Algorithmen an Leitstandorten wie dem Hospital Israelita Albert Einstein und DASA und verknüpft Hardware-Erneuerungen mit langfristigen Software-Abonnements. Fujifilms heliumfreies ECHELON Smart 1,5-T-MRT, das auf der Hospitalar 2025 vorgestellt wurde, eliminiert wiederkehrende Gaskosten, die abgelegene Standorte mit unzuverlässiger Logistik belasten. Das AnvisAI-Programm der ANVISA rekrutierte 2025 102 Spezialisten, um SaMD-Prüfungen im Rahmen der RDC 657/2022 zu beschleunigen, doch der bevorstehende Gesetzentwurf 2.338/2023 wird Haftungsregeln festschreiben, die multinationalen Unternehmen mit umfangreichen Compliance-Ressourcen zugutekommen. Insgesamt verlagern diese Faktoren die Kapitalbudgets hin zu upgrade-fähigen Plattformen, die KI-Workflows von Anfang an unterstützen.

Ausbau öffentlich-privater Investitionsprogramme im Gesundheitswesen

Rede D'Or hat 7,5 Milliarden BRL (1,5 Milliarden USD) für die Erweiterung seiner Aktivitäten durch die Hinzufügung von 5.400 Betten bereitgestellt und bereits drei versiegelte MRT-Magnete in neu errichteten Einrichtungen im Großraum São Paulo installiert. Das Netzwerk stärkte seine Position weiter durch die Übernahme von 11 Richet-Bildgebungszentren und schuf damit eine einheitliche Beschaffungsplattform für Anbieter, die gebündelte Lösungen aus Hardware, Software und Wartung anbieten. Eine Beschaffungsreform, die im September 2025 in Kraft tritt, ermöglicht es SUS-Krankenhäusern, Investitionsgüter direkt zu kaufen und dabei Verzögerungen im Zusammenhang mit Bundeszuschüssen zu umgehen. Darüber hinaus finanziert die Neue Entwicklungsbank über ihr Smart-Hospital-Darlehen einen KI-gestützten Komplex mit 800 Betten am Hospital das Clínicas, mit Plänen zur Integration von Bildgebungsdaten in das brasilianische RNDS-Gesundheitsdatennetz. Private-Equity-Investoren richten sich ebenfalls auf diesen Trend aus und leiten Mittel in mittelgroße diagnostische Ketten, die im Vergleich zu traditionellen stationären Krankenhäusern schnellere Renditen bieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Gesamtbetriebskosten | -0.8% | National, ausgeprägt im öffentlichen Sektor und in Gemeinden mit begrenzter Haushaltslage | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem radiologischem Fachpersonal | -0.6% | National, gravierend in den Nord- und Nordostregionen; São Paulo 10/100.000, Norden <3/100.000 | Mittelfristig (2–4 Jahre) |

| Anhaltende logistische Engpässe in den nördlichen und inneren Regionen | -0.3% | Norden und abgelegene Gemeinden im Nordosten und in der Zentralwestregion | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Zulassung KI-gestützter Bildgebungssoftware | -0.2% | National, betrifft multinationale Anbieter und lokale KI-Start-ups | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Gesamtbetriebskosten

Zwischen 2019 und 2022 flossen lediglich 1,9 % der Transfers aus dem Nationalen Gesundheitsfonds in den Investitionsblock, was die SUS-Käufe von CT- und MRT-Geräten erheblich einschränkte[2]Frontiers in Public Health, „Fiscal Space for Health Investment in Brazil”, frontiersin.org. Die Verfassungsänderung 95 begrenzt die Bundesausgaben weiter und verlagert die Finanzierung auf Bundesstaaten, die mit volatilen Steuereinnahmen zu kämpfen haben. Kommunale Ausschreibungen, wie die BRL 252.000 teure Bestellung eines digitalen Röntgengeräts durch das Anchietense Hospital, verdeutlichen, wie fragmentiert und unterfinanziert die Beschaffung sein kann. Die Gesamtbetriebskosten – einschließlich Helium-Nachfüllungen, Schulungen und Serviceverträgen – übersteigen den Kaufpreis im Laufe eines Jahrzehnts häufig. Folglich gewinnen Anbieter, die Geräte als Service oder Pay-per-Scan-Pakete vermarkten, wie das von der IAEA vermittelte SPECT-Leasing in Niterói, in Märkten mit engen Kapitalbudgets an Bedeutung.

Mangel an qualifiziertem radiologischem Fachpersonal

Die Radiologendichte reicht von 10 pro 100.000 Einwohner in São Paulo bis zu weniger als 3 pro 100.000 im Norden, was die Auslastung selbst dort dämpft, wo Scanner vorhanden sind. Der Atlas der Variation zeigt, dass die Thrombolyse in 270 von 450 Gesundheitsregionen nicht verfügbar ist, weil kein Spezialist Notfall-CT-Scans rechtzeitig auswerten kann. Während Siemens und Galileu Health 2025 ein Teleradiologie-Backbone für São Paulo eingeführt haben, verfügten laut dem jüngsten nationalen Audit nur zwei Drittel der Basisgesundheitszentren über eine zuverlässige Internetverbindung. Öffentliche Ausbildungsbudgets priorisieren Allgemeinmediziner im Rahmen des Programms Mais Médicos und lassen den Fachkräftemangel ungelöst. Anbieter, die Fernauslesedienste und Vor-Ort-Schulungen bündeln, haben daher einen strategischen Vorteil, wenn sie fortgeschrittene Modalitäten an unterbesetzten Krankenhäusern anbieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Rasanter Aufstieg der MRT in onkologischen Protokollen

Im Jahr 2025 erzielte Röntgen einen Anteil von 22,05 % am brasilianischen Markt für diagnostische Bildgebungsgeräte und festigte damit seine entscheidende Rolle in Notaufnahmen. Gleichzeitig wird für die MRT bis 2031 eine CAGR von 7,54 % prognostiziert, was das schnellste Wachstum innerhalb des brasilianischen Marktes für diagnostische Bildgebung darstellt. Die zunehmende Prävalenz onkologischer Fälle und steigende neurologische Arbeitslasten treiben die Einführung KI-gestützter 1,5-T- und 3-T-Systeme voran, die die Effizienz durch Reduzierung der Scanzeiten erheblich steigern. Krankenhäuser setzen zunehmend auf heliumfreie Magnete wie die ECHELON-Smart-Plattform und nennen als Vorteile niedrigere Lebenszykluskosten und eine verbesserte Lieferkettenresilienz in abgelegenen Gebieten. Während CT eine große installierte Basis aufweist, sind über 66 % der Geräte mehr als sechs Jahre alt. Folglich implementieren viele Einrichtungen Dosisoptimierungssoftware wie SubtleHD™, anstatt in neue Scanner zu investieren. Ultraschall dominiert weiterhin in der Geburtshilfe und der ländlichen Versorgung, unterstützt durch akkubetriebene Mindray-Modelle, die nahtlose Bild-Uploads bei verfügbarer Konnektivität ermöglichen. Obwohl die Nuklearmedizin ein Nischensegment bleibt, ist sie hochprofitabel; so liefert beispielsweise das Ganzkörper-PET/CT von United Imaging in der Portugiesischen Wohltätigkeitsgesellschaft von São Paulo einen unübertroffenen onkologischen Durchsatz im Vergleich zu Teilkörpersystemen.

Die wachsende Bedeutung der MRT verändert die Beschaffungsstrategien. Der Einsatz versiegelter Magnete durch Rede D'Or unterstreicht die Bereitschaft privater Gesundheitsketten, in fortschrittliche Technologie zu investieren, die Ausfallzeiten minimiert und Heliumversorgungsrisiken mindert. Die Einhaltung des Gesetzes 12.732/2012, das eine rechtzeitige Bestätigung von Malignomen vorschreibt, veranlasst Krankenhäuser, sich auf multiparametrische MRT für präzise Biopsieplanung zu stützen. Röntgenhersteller differenzieren ihr Angebot mit Dosisverfolgungsdashboards, die den strengen IEC-60601-2-54-Standard erfüllen, eine wichtige Anforderung in kommunalen Ausschreibungen. CT-Anbieter kooperieren mit KI-Unternehmen, um Nachrüstungen einzuführen, die die Strahlenbelastung um bis zu 40 % reduzieren und gleichzeitig die Lebensdauer bestehender Anlagen verlängern – ein entscheidender Vorteil für budgetbeschränkte SUS-Krankenhäuser. Mammographieanbieter begegnen der geringen Marktdurchdringung durch schlüsselfertige Screening-Lösungen, die über öffentlich-private Partnerschaften finanziert werden. Infolgedessen verlagert sich der Markt hin zu Hochfeld-MRT und KI-gestützter CT, während wertorientierte mobile Röntgen- und Ultraschallsysteme weiterhin die Stückzahlen in der Primärversorgung aufrechterhalten.

Nach Portabilität: Mobile Systeme erweitern die Versorgung über Megastädte hinaus

Im brasilianischen Markt für diagnostische Bildgebungsgeräte dominierten krankenhausbasierte Bildgebungszentren mit einem Umsatzanteil von 81,62 % im Jahr 2025. Mit der zunehmenden Einführung der Teleradiologie werden mobile und tragbare Geräte jedoch bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen. Ländliche Gemeinden im Norden, die durch begrenzte Straßeninfrastruktur eingeschränkt sind, sind auf Flussboote und luftmedizinische Teams angewiesen, die mit akkubetriebenen Ultraschall- und Röntgengeräten ausgestattet sind. Eine im Rechtlichen Amazonasgebiet durchgeführte Studie demonstrierte die Wirksamkeit tragbarer Scanner und zeigte, dass die Ausstattung von Rettungshubschraubern die Notfallversorgungsabdeckung von neun Einsatzbasen aus auf 71 % der Bevölkerung ausweitete. Infolgedessen wird das mobile Plattformsegment innerhalb des brasilianischen Marktes für diagnostische Bildgebung im Norden und Nordosten das schnellste Wachstum verzeichnen, wo die Lücken bei Fachkräften und Infrastruktur am ausgeprägtesten sind.

Städtische Krankenhäuser verlagern sich ebenfalls hin zur Mobilität für die Bildgebung am Krankenbett und optimieren die Auslastung stationärer CT- und MRT-Räume. Die Initiative „Smart Hospital” der Neuen Entwicklungsbank integriert WLAN-fähige Bildgebungswagen für entfernte Stationen, die es Radiologen ermöglichen, Scans zu analysieren, ohne fragile Patienten zu verlegen. Anbieter wie Fujifilm nutzen INMETRO-zertifizierte Lithiumbatterien, die Schichtleistung liefern und gleichzeitig Infektionsschutzstandards einhalten, indem Stromkabel entfallen. Darüber hinaus liefert KI-gestützte Edge-Verarbeitung, die in Sonden integriert ist, nun vorläufige Interpretationen und reduziert die Arbeitsbelastung des begrenzten Spezialistenpools. Da private Versicherer tragbare Scans zu vergleichbaren Tarifen wie stationäre Bildgebung erstatten, werden mobile Lösungen zusätzlich gefördert. Folglich weitet sich die Nachfrage nach tragbaren Bildgebungslösungen von abgelegenen Flussdocks bis hin zu fortgeschrittenen tertiären Intensivstationen aus und schafft eine neue Wachstumsebene neben der etablierten Dominanz der stationären Bildgebung.

Nach Anwendung: Führungsposition der Onkologie spiegelt Krankheitslast wider

Im Jahr 2025 entfiel auf die Onkologie ein Anteil von 26,76 % der Gesamtausgaben und sie behauptete damit ihre dominante Position. Die Neurologie wird jedoch voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 8,21 % bis 2031, da Brasilien sich auf die Schließung seiner Versorgungslücke bei der Schlaganfallbehandlung konzentriert. Die Thrombolyserate bleibt in 394 Gesundheitsregionen unter 1 %, was die Bundesbehörden veranlasst, Mittel für CT- und MRT-Geräte bereitzustellen, die Schlaganfallprotokolle innerhalb des therapeutischen Fensters ausführen können. Die AiMIFY™-Software von Bracco, die im November 2025 die ANVISA-Zulassung erhielt, verbessert die Läsionskontrastempfindlichkeit – eine Entwicklung, die Ärzte als entscheidend für die Beschleunigung der Ischämiekartierung betrachten. Die Kardiologie nutzt das umfangreiche Netzwerk von DASA mit 521 Einrichtungen zur Standardisierung der kardialen CT-Angiographie, während die Orthopädie zunehmend auf MRT für Knorpelbeurteilungen setzt, um den Bedürfnissen einer alternden Bevölkerung gerecht zu werden. Die Geburtshilfe expandiert ebenfalls, angetrieben durch die Einführung tragbarer Ultraschallgeräte, die Hürden für die pränatale Versorgung senken.

Die Führungsposition der Onkologie wird durch die Krebsinzidenzprognosen des INCA und die gesetzliche 60-Tage-Behandlungsregel untermauert, die eine Kapazitätserweiterung auch in budgetbeschränkten öffentlichen Gesundheitszentren vorschreibt. PET/CT-Upgrades sind für PADIS-Steueranreize förderfähig, wenn Anbieter lokale Inhalte einbeziehen, was die Nachfrage auf Hersteller mit brasilianischen Montagewerken lenkt. Das robuste Wachstum der Neurologie wird durch die Bemühungen des Gesundheitsministeriums vorangetrieben, die 2,3 Millionen behinderungsbereinigten Lebensjahre zu reduzieren, die 2025 durch Schlaganfälle verloren gingen. Diagnostische Ketten positionieren neurologische Einheiten strategisch in der Nähe von Notaufnahmen, um zeitkritische Überweisungen zu erfassen. Darüber hinaus dringt KI-gestützte MRT-Technologie allmählich in den Markt für Demenzscreening vor, der angesichts der Prognose von 5,1 Millionen Alzheimer-Patienten in Brasilien bis 2035 erhebliches Potenzial birgt. Während die Onkologie weiterhin beim Umsatz führt, entwickelt sich die Neurologie zum wichtigsten Wachstumstreiber im brasilianischen Markt für diagnostische Bildgebungsgeräte.

Nach Endnutzer: Diagnostische Zentren beschleunigen durch vertikale Integration

Im brasilianischen Markt für diagnostische Bildgebungsgeräte entfielen auf Krankenhäuser im Jahr 2025 58,54 % der Ausgaben. Diagnostische Bildgebungszentren werden jedoch voraussichtlich mit einer CAGR von 6,54 % wachsen und damit das Wachstum stationärer Einrichtungen übertreffen. Die Übernahme von Richet durch Rede D'Or unterstreicht einen strategischen Schritt, da Ketten zunehmend ambulante Scanner in den Krankenhausbetrieb integrieren, um einen größeren Anteil der Bildgebungserlöse zu erzielen. DASA, das jährlich über 200 Millionen Untersuchungen verwaltet – davon 35 % Bildgebung – nutzt seine Größe, um Mengenrabatte bei Multi-Scanner-Rollouts auszuhandeln und die Kosten pro Scan effektiv zu senken. Diagnostische Zentren mit vereinfachten Compliance-Verfahren übernehmen KI-Software wie die Thorax-Röntgen-Algorithmus-Suite von Philips schneller. Fachkliniken hingegen bedienen, obwohl kleiner, wohlhabende städtische Patienten, die sofortige Leistungen wie Brust-MRT oder muskuloskelettale Scans gegen Barzahlung in Anspruch nehmen.

Krankenhäuser bleiben für die Notfall- und interventionelle Bildgebung unverzichtbar, wobei Initiativen wie das Smart-Hospital-Projekt das öffentliche Netzwerk von São Paulo stärken sollen. Dieses Projekt wird 800 Betten und fortschrittliche Bildgebungsmodalitäten hinzufügen und KI-gestützte Terminplanung mit Tele-Intensivstation-Abdeckung integrieren. Die Beschaffungsreform vom September 2025 gewährte SUS-Einrichtungen mehr Flexibilität, doch begrenzte Bundestransfers in die Kapitalbudgets schränken öffentliche Krankenhäuser weiterhin ein und zwingen viele, für die Scannerfinanzierung auf Leasing oder Anbieterkredit zurückzugreifen. Im Gegensatz dazu nutzen diagnostische Zentren Private-Equity- und Versicherungspartnerschaften, um die Kapazität über die Grenzen öffentlicher Budgets hinaus auszubauen. Fachkliniken florieren durch personalisierte Versorgung; Brustzentren beispielsweise kombinieren Mammographie-, Ultraschall- und MRT-Dienste unter einem Dach und nutzen kompakte Geräte, die für ihre begrenzten Räumlichkeiten geeignet sind. Während Krankenhäuser ihre Position als Umsatzführer behalten, treiben ambulante Ketten das schnellste Wachstum im brasilianischen Markt für diagnostische Bildgebungsgeräte voran.

Regulatorisches Umfeld

Brasilien reguliert bildgebende Diagnosegeräte als Medizinprodukte im Rahmen von ANVISA, wobei die Risikoklassifizierung und die Marktzugangswege in RDC 751/2022 festgelegt sind (Meldung für Klassen mit geringerem Risiko und Registrierung für Klassen mit höherem Risiko). Für bildgebende Systeme und zugehörige Software müssen Anbieter zudem spezifische Anforderungen an SaMD und die elektromedizinische Sicherheitskonformität erfüllen, einschließlich der INMETRO-Zertifizierungsanforderungen für elektromedizinische Geräte und der Ausrichtung an die Normenreihe ABNT NBR IEC 60601.

Es gelten auch modalitätsspezifische Gesundheitsanforderungen, wobei die normativen Anweisungen von ANVISA MRT (IN Nr. 97/2021) und CT (IN Nr. 93/2021) abdecken, zusätzlich zu Anforderungen auf Dienstleistungsebene für den Radiologiebetrieb. In der Handelspolitik wurde die Volatilität der Importkosten Anfang 2026 zu einem sichtbareren Faktor, nachdem GECEX die Resolution 852/2026 erlassen hatte, die Zölle für eine breite Palette von Artikeln anpasste, zu denen auch Medizinprodukte gehören. Anschließend wurde durch die Resolution 853/2026 ein befristeter Entlastungsmechanismus für ausgewählte betroffene Artikel eingeführt, der die Bedeutung der lokalen Montage, der Wiederaufarbeitung und der Planung von Ausnahmeregelungen für hochwertige Bildgebungsmodalitäten erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt typischerweise mit globalen Komponenten- und Subsystemlieferanten (Detektoren, Röhren, Spulen, Generatoren und Rechenleistung), die in die OEM-Fertigung und die Endmontage einfließen. In Brasilien übernehmen anschließend Importeure, Distributoren und Serviceorganisationen die Installation, Abnahmeprüfung und mehrjährige Wartungsverträge. Die Lieferstruktur bleibt hybrid und kombiniert Importe mit lokalisierten Betrieben, einschließlich lokaler Fertigungspräsenz (zum Beispiel Canon Medical Systems in Campinas, São Paulo) sowie Wiederaufarbeitungs-/Refurbishment-Aktivitäten zur Verlängerung der Nutzungsdauer für preissensible Käufer.

Nachgelagert haben Distributoren und Servicepartner überproportionalen Einfluss, da Betriebszeit, Teileverfügbarkeit und Compliance-Dokumentation für Kaufentscheidungen zentral sind, insbesondere bei CT und MRT, wo die Lebenszykluskosten genau geprüft werden. Anbieter von Bildgebungsdiensten (Krankenhausketten, diagnostische Netzwerke und PPP-Betreiber, die SUS bedienen) beschaffen zunehmend gebündelte Angebote, die Geräte mit PACS, Konnektivität und Remote-Befundungs-Workflows kombinieren. Regulatorische und betriebliche Anforderungen für Radiologiedienste, wie RDC 611/2022, sowie an INMETRO ausgerichtete elektrische Sicherheitsanforderungen prägen Inbetriebnahmeprozesse und wiederkehrende QS-Aktivitäten. Logistische Einschränkungen in den Regionen Norden und im Landesinneren sowie eine ungleichmäßige Konnektivität für Teleradiologie beeinflussen ebenfalls den Modalitätsmix und unterstützen die Nachfrage nach mobilem, batteriebetriebenem Ultraschall und Röntgen neben Hub-and-Spoke-Bereitstellungsmodellen.

Wettbewerbslandschaft

Der Markt für diagnostische Bildgebungsgeräte in Brasilien ist mäßig konzentriert, wobei wichtige Akteure wie GE Healthcare, Siemens Healthineers und Philips die lokale Produktion im Rahmen von Rota 2030 nutzen, um hohe Einfuhrzölle zu vermeiden. GE betreibt ein Wiederaufbereitungswerk in Contagem, das den Lebenszyklus von Röntgen- und Mammographiegeräten verlängert, um kostensensible Käufer im öffentlichen Sektor zu bedienen. Siemens nutzt PADIS-Gutschriften, um eine schnelle Lieferung von CT-Scannern aus seinem Logistikzentrum in Joinville sicherzustellen, und garantiert die Lieferung an jeden Kunden in der Südostregion innerhalb von 48 Stunden. Philips stärkt die Kundenbindung durch mehrjährige KI- und PACS-Abonnementpakete, die Software-Updates mit Hardware-Erneuerungszyklen kombinieren und die Wechselkosten effektiv erhöhen.

Chinesische Wettbewerber, darunter United Imaging und Mindray, stören die Preisgestaltung durch den Import von Unterbaugruppen zur Endprüfung in den Freizonen von São Paulo. Die im Juli 2025 gegründete Tochtergesellschaft von United Imaging führte Ganzkörper-PET/CT-Systeme ein, die Ganzkörperscans in unter 20 Minuten durchführen können und damit den Bedürfnissen onkologischer Hochvolumenzentren gerecht werden. Mindray, mit einer 16-jährigen Präsenz in der Region, berichtet, dass seine Ultraschallsysteme in 80 % der lateinamerikanischen medizinischen Einrichtungen installiert sind, wobei der Umsatz im Jahr 2024 um 25 % gegenüber dem Vorjahr gestiegen ist. Canon Medical und Fujifilm konkurrieren in den Bereichen heliumfreie MRT bzw. Enterprise-Bildgebungs-IT, während Esaote und Neusoft sich auf Nischensegmente wie Niederfeldstärke-MRT und kompakte CT-Systeme konzentrieren.

Marktteilnehmer wechseln von Stückverkäufen zu Geschäftsmodellen auf Basis des Lebenszeitwerts. Siemens hat über eine im Februar 2025 geschlossene Partnerschaft mit Galileu Health Cloud-Teleradiologiedienste im ländlichen São Paulo integriert und ermöglicht damit die Umsatzgenerierung über eine Abrechnung pro Untersuchung. Philips bietet über seine Vue-Carpl.ai-Integration Algorithmen als Service an und bindet Kunden an Jahreslizenzen, die an Untersuchungsvolumina indexiert sind. Regulatorische Fortschritte wie der AnvisAI-Schnellzulassungsweg der ANVISA haben die Software-Genehmigungsfristen von 180 Tagen auf unter 90 Tage für konforme Dossiers reduziert, was Unternehmen mit robusten Regulierungskapazitäten begünstigt und kleinere KI-Start-ups vor Herausforderungen stellt. Darüber hinaus wird die erwartete Verabschiedung des Gesetzentwurfs 2.338/2023, der die Algorithmushaftung kodifizieren soll, voraussichtlich die Marktmacht unter den sechs führenden Anbietern konsolidieren, die in der Lage sind, die damit verbundenen Rechtskosten zu tragen.

Marktführer im brasilianischen Markt für diagnostische Bildgebungsgeräte

-

GE Healthcare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Canon Medical Systems

-

Fujifilm Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Modernisierung des öffentlichen Sektors und eine stärker standardisierte Beschaffungsplanung schaffen klarere Beschaffungswege für Anbieter, die Bildgebungshardware zusammen mit Installation, Lebenszyklusservice und digitaler Integration bündeln können. Im Juni 2026 veröffentlichte das Gesundheitsministerium Leitlinien für einen nationalen Plan zur Modernisierung des SUS-Medizingerätebestands und zur Verkürzung der Diagnosewartezeiten, während die Portaria GM/MS 11.694/2026 technische Vorstudien (ETP) für die Beschaffung von Diagnosegeräten vorschrieb, um Nachhaltigkeit, Wartung und technische Konformität zu adressieren. Dies verlagert die Chancen zu Anbietern, die die Gesamtbetriebskosten dokumentieren, lokale Servicekapazitäten nachweisen und Interoperabilität unterstützen können, einschließlich PACS und Konnektivität zur nationalen Dateninfrastruktur.

Eine zweite Chance liegt in der schnelleren Bereitstellung durch PPPs und netzwerkgeführte Einführungen jenseits der großen Hauptstädte, wobei etablierte Implementierungen als Vorlagen dienen. Im März 2026 installierte Philips ein CT 5300 im Hospital Estadual do Litoral Norte (Bahia) im Rahmen einer Partnerschaft mit Rede Brasileira de Diagnostico (RBD Imagem), was zeigt, wie Anbieter fortschrittliche CT-Systeme an Dienstleistungsmodelle innerhalb des SUS-Systems anbinden können. Gleichzeitig erhöhten die Zollanpassungen Anfang 2026 den Wert von Lokalisierungsstrategien, einschließlich Montage, Refurbishment und konformer Substitutionsplanung, für importlastige Modalitäten wie CT, MRT und PET/CT. Dies unterstützt Anbieter und Vertriebspartner, die Lieferzeiten und Preise stabilisieren möchten und dabei ANVISA- und INMETRO-Compliance-Nachweise prüfbereit halten.

Aktuelle Branchenentwicklungen

- Juni 2026: Siemens Healthineers ging eine Partnerschaft mit Grupo Elfa ein und positionierte Elfa als Hauptvertriebspartner in Brasilien mit dem Fokus auf die Erweiterung des Ultraschallvertriebs, einschließlich Systemen wie dem ACUSON Maple. Die Partnerschaft verbessert die Logistik der letzten Meile und die kommerzielle Reichweite für Point-of-Care- und Abteilungsultraschall, bei denen Ausschreibungen und Einführungen in privaten Netzwerken von schneller Lieferung und Servicereichweite abhängen.

- April 2026: Philips kündigte die Einführung einer webbasierten Version von Vue PACS für Lateinamerika auf der JPR 2026 an. Dies fügt eine leichter einzuführende Enterprise-Imaging-Option für mehrstandortige diagnostische Netzwerke und Teleradiologie-Workflows hinzu und unterstützt Hardware-Auffrischungs- und Nachrüststrategien im Zusammenhang mit Abonnement-Software.

- November 2025: Bracco Imaging erhielt die ANVISA-Zulassung für AiMIFY, ein KI-gestütztes MRT-Gehirnpaket, das bei Schlaganfall- und Demenzprotokollen eingesetzt wird. Die Zulassung erweiterte die Palette der regulierten KI-Erweiterungen, die für installierte MRT-Systeme verfügbar sind, und verstärkte den Trend zu softwaregesteuerten Durchsatz- und Diagnoseleistungsverbesserungen ohne sofortigen Magnetaustausch.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus dem Verkauf und der Installation von bildgebenden Diagnosegeräten in Brasilien für die klinische Bildgebung, sowohl bei stationären als auch bei mobilen Konfigurationen, und wird wertmäßig für den Gerätemarkt erfasst.

Ausschlüsse des Anwendungsbereichs: Wir schließen Umsätze aus Bildgebungsdienstleistungen, Kontrastmitteln und reinen Wartungsverträgen aus, die nicht mit dem Geräteverkauf gebündelt sind.

Übersicht der Segmentierung

-

Nach Modalität

- Röntgen

- Ultraschall

- Computertomographie

- MRT

- Nuklearbildgebung (PET/SPECT)

- Fluoroskopie und C-Bögen

- Mammographie

-

Nach Portabilität

- Stationäre Systeme

- Mobile und tragbare Systeme

-

Nach Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Orthopädie

- Geburtshilfe und Gynäkologie

- Weitere Anwendungen

-

Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Fachkliniken

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Wir haben zunächst den Nachfragekontext für bildgebende Geräte in Brasilien anhand öffentlicher Signale abgebildet, die von Jahr zu Jahr stabil sind, und diese dann als Plausibilitätsprüfungen für das Modell verwendet. Zu den wichtigsten Quellen gehörten Materialien des brasilianischen Gesundheitsministeriums (einschließlich DATASUS), Geräte- und Regulierungsinformationen von ANVISA sowie demografische und makroökonomische Reihen von IBGE, zusätzlich zu Außenhandelsstatistiken von Comex Stat zur Validierung der Gerätezuflüsse und der Preisrichtung.

Um die Dimensionierungsannahmen zu fundieren, haben wir auch öffentliche Materialien von Herstellern wie Produktkataloge, Investorenpräsentationen und Ankündigungen lokaler Distributoren geprüft, zusammen mit begutachteten Publikationen zu Radiologie und Gesundheitsökonomie, die die Modalitätsnutzung und Ersatzzyklen beschreiben. Wo hilfreich, haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentverfolgung herangezogen, um Aktivitätstrends und Produktzyklen abzugleichen, ohne uns auf einen einzigen Datensatz zu verlassen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und wir haben viele weitere öffentliche Dokumente und Datensätze zur Datenerfassung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Annahmen zu überprüfen, die Schreibtischrecherche nicht zuverlässig bestätigen kann, insbesondere hinsichtlich des Kaufverhaltens, typischer Konfigurationsentscheidungen und der aktuellen Ersatzzeitplanung in ganz Brasilien. Wir sprachen mit einer Mischung aus Beschaffungsverantwortlichen von Krankenhäusern, Betreibern diagnostischer Zentren, Servicepartnern und klinischen Anwendern. Ihre Beiträge wurden dann verwendet, um die Nutzungssignale und die Preislogik anzupassen, die in das endgültige Modell einfließen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 15 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Akteure: 17 % | Manager: 51 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde einmalig über einen Top-down-Ansatz erstellt, bei dem die Gerätenachfrage in Brasilien aus der Prognose des installierten Bestands und den erwarteten Ersatzzugängen über die wichtigsten Bildgebungsmodalitäten hinweg rekonstruiert und dann mithilfe repräsentativer Preisspannen in Werte umgerechnet wurde. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel stichprobenartigen ASP-Werten mal geschätzten jährlichen Geräteplatzierungen nach Modalität, sowie mit Gegenprüfungen anhand der in Interviews erfassten Lieferanten- und Vertriebsperspektive.

Zu den relevanten Modelleingaben gehörten die modalitätsspezifische Richtung des installierten Bestands, die Länge der Ersatzzyklen nach Gerätekategorie, der Beschaffungsmix zwischen öffentlichen und privaten Einrichtungen, typische Aufteilungen der Systemkonfiguration (stationär im Vergleich zu mobil und handgehalten) sowie Preisentwicklungsannahmen, die vom Importanteil und dem Währungstiming beeinflusst wurden. Für die Prognose stützten wir uns auf eine Szenarioanalyse, die durch einen kleinen Satz von Einflussfaktoren unterstützt wurde, darunter die Erholung des Prozedurvolumens, die Budgetverfügbarkeit und das Verhalten bei der Aufschiebung von Ersatzbeschaffungen. Diese wurden mit dem Interview-Feedback abgeglichen, damit die Entwicklung praxisnah blieb. Wo Bottom-up-Einheitenprüfungen für kleinere Käufer unvollständig waren, wurden Lücken durch die Anwendung konservativer Durchdringungs- und Erneuerungsratenannahmen geschlossen, die durch Gespräche mit dem Vertriebskanal validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation mehrerer Prüfungen validiert, einschließlich impliziter Stückzahlen im Vergleich zur Ersatzlogik, Modalitätsanteile im Vergleich zu klinischen Akzeptanzsignalen und Jahresvergleiche im Vergleich zur Import- und Preisrichtung. Wenn Abweichungen ungewöhnlich erschienen, überprüften wir die zugrunde liegenden Annahmen erneut und veranlassten Nachfassaktionen, um zu bestätigen, ob die Veränderung real war oder mit einem bestimmten Eingabewert zusammenhing.

Vor der endgültigen Freigabe durchlaufen das Modell und der Bericht eine mehrstufige Analystenprüfung, damit Berechnungen, Definitionen und Logik konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere politische, beschaffungsbezogene oder währungsbezogene Ereignisse die Preisgestaltung oder Nachfrage wesentlich beeinflussen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Diagnosebildgebungsgeräte in Brasilien mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für bildgebende Diagnosegeräte zu sehen, da Verlage nicht immer dieselben Produkte, Jahre oder Preisgrundlagen zählen. Einige Studien verwenden Versandmengen als Näherungswert oder allgemeine Aufteilungen der Gesundheitsausgaben, während andere sich stärker auf die Logik des installierten Bestands und das Ersatztiming stützen, und diese Entscheidungen verändern den endgültigen Wert.

Die Spanne wird in der Regel dadurch bestimmt, was als Gerät zählt, zum Beispiel ob mobile und handgehaltene Systeme vollständig erfasst werden, wie der Modalitätsmix behandelt wird und ob die Werte nur Neuverkäufe widerspiegeln oder auch längerfristige gebündelte Pakete einschließen. Unterschiede ergeben sich auch aus der Wahl des Basisjahres und dem Zeitpunkt der Währungsumrechnung sowie daraus, wie oft Annahmen mit lokalen Käufern überprüft werden, wenn sich die Beschaffungsbedingungen ändern. Im vorliegenden Modell werden stationäre Systeme sowie mobile und handgehaltene Systeme konsistent getrennt, und die Eingaben zu den Ersatzzyklen werden durch Feldvalidierung erneut getestet, weshalb sich der Wert für 2025 bei Mordor Intelligence unterscheidet.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,31 Mrd. USD (2025) | |

| Branchenverlag A | 0,62 Mrd. USD (2025) | Verwendet einen engeren Wertepool, der höherpreisige Modalitäten scheinbar unterschätzt und Teile des Marktes als Teilbereich der medizinischen Bildgebung behandeln kann, was den Gesamtwert für 2025 nach unten drückt, auch wenn die Wachstumsraten ähnlich sind. |

| Markt-Tracker B | 1,27 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und ein anderes Prognosefenster, und die Dimensionierung wird als einzelne nationale Gesamtsumme dargestellt, ohne klare Abstimmung mit dem Modalitäts- und Portabilitätsmix im Basisjahr, was die implizierte Preisgestaltung und die Vergleichbarkeit von Jahr zu Jahr verschieben kann. |

Bei allen drei Werten ist die zentrale Erkenntnis, dass Entscheidungen zum Anwendungsbereich und zum Zeitpunkt den größten Teil der Abweichung erklären, nicht nur der Prognoseoptimismus. Wenn die Modalitätsabdeckung, die Portabilitätsaufteilungen und das Währungstiming explizit gemacht werden, lässt sich die Schätzung leichter mit den Nachfragesignalen in Einklang bringen und auf wiederholbare Weise aktualisieren, sobald neue Informationen zu Beschaffung und Ersatz eintreffen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der brasilianische Markt für diagnostische Bildgebungsgeräte bis 2031 erreichen?

Es wird prognostiziert, dass er 1,81 Milliarden USD erreichen wird, mit einer CAGR von 5,58 % zwischen 2026 und 2031.

Welche Modalität wird bis 2031 in Brasilien voraussichtlich am schnellsten wachsen?

Für die MRT wird ein Anstieg mit einer CAGR von 7,54 % prognostiziert, angetrieben durch onkologische und neurologische Protokolle.

Warum gewinnen mobile Bildgebungssysteme in Brasilien an Beliebtheit?

Teleradiologie-Start-ups und ländliche Gesundheitsprogramme benötigen tragbare Geräte, die in Gebieten ohne stationäre Infrastruktur und Fachkräfteabdeckung funktionieren.

Wie wird das neue Beschaffungsgesetz öffentliche Krankenhäuser beeinflussen?

Die Änderung vom September 2025 ermöglicht es SUS-Einrichtungen, Scanner direkt zu kaufen, befreit sie von Verzögerungen durch Bundeszuschüsse und beschleunigt möglicherweise den Geräteaustausch.

Welche Unternehmen dominieren den brasilianischen Markt für diagnostische Bildgebung?

GE Healthcare, Siemens Healthineers und Philips halten den größten kombinierten Marktanteil, während United Imaging und Mindray rasch expandieren.

Seite zuletzt aktualisiert am: