Größe und Marktanteil des brasilianischen Lebensmittelzusatzstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.97 Milliarden US-Dollar |

| Marktgröße (2026) | 6.21 Milliarden US-Dollar |

| Marktgröße (2031) | 7.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Lebensmittelzusatzstoffmarkts durch Mordor Intelligence

Die Marktgröße des brasilianischen Lebensmittelzusatzstoffmarkts wurde im Jahr 2025 auf USD 5,97 Milliarden geschätzt und soll von USD 6,21 Milliarden im Jahr 2026 auf USD 7,55 Milliarden bis 2031 anwachsen, bei einer CAGR von 3,99 % während des Prognosezeitraums (2026–2031). Dieses Wachstum unterstreicht Brasiliens Position als größter Lebensmittelprozessor Lateinamerikas und führender Zuckerexporteur. Allerdings übt die Einführung strengerer innerstaatlicher Vorschriften Druck auf die Gewinnmargen aus, obwohl die Nachfragemengen weiter steigen. Zu den wichtigsten Wachstumstreibern zählen anhaltende Urbanisierung, steigende verfügbare Einkommen und ein struktureller Wandel bei den Verbrauchern hin zu verpackten Fertiggerichten. Regulatorische Initiativen, wie Anforderungen zur Vorderseiten-Packungskennzeichnung (FOPL) und selektive Steuerpolitiken, beschleunigen die Reformulierungsbemühungen innerhalb der Branche. Diese Maßnahmen haben zu einer wachsenden Präferenz für Clean-Label-Naturfarb- und Hochintensitätssüßungsmittel geführt, trotz ihrer höheren Kostenimplikationen. Als Reaktion darauf investieren multinationale Unternehmen in erweiterte Produktionskapazitäten für Hydrokolloide, Vormischungen und Präzisionsdosiersysteme, um ihre Marktpräsenz zu stärken. Kleinere und mittlere Unternehmen, die die Mehrheit der Marktteilnehmer repräsentieren, stehen hingegen vor erheblichen Herausforderungen bei der Bewältigung der Compliance-Kosten. Darüber hinaus bieten öffentliche Konsultationen zur Genehmigung neuer Zusatzstoffe schrittweise Wachstumschancen, obwohl die langen Bearbeitungszeiten für die Dossier-Erstellung die Vermarktungsprozesse verzögern. Diese miteinander verbundenen Faktoren prägen gemeinsam die Wettbewerbsdynamik des brasilianischen Lebensmittelzusatzstoffmarkts.

Wesentliche Erkenntnisse des Berichts

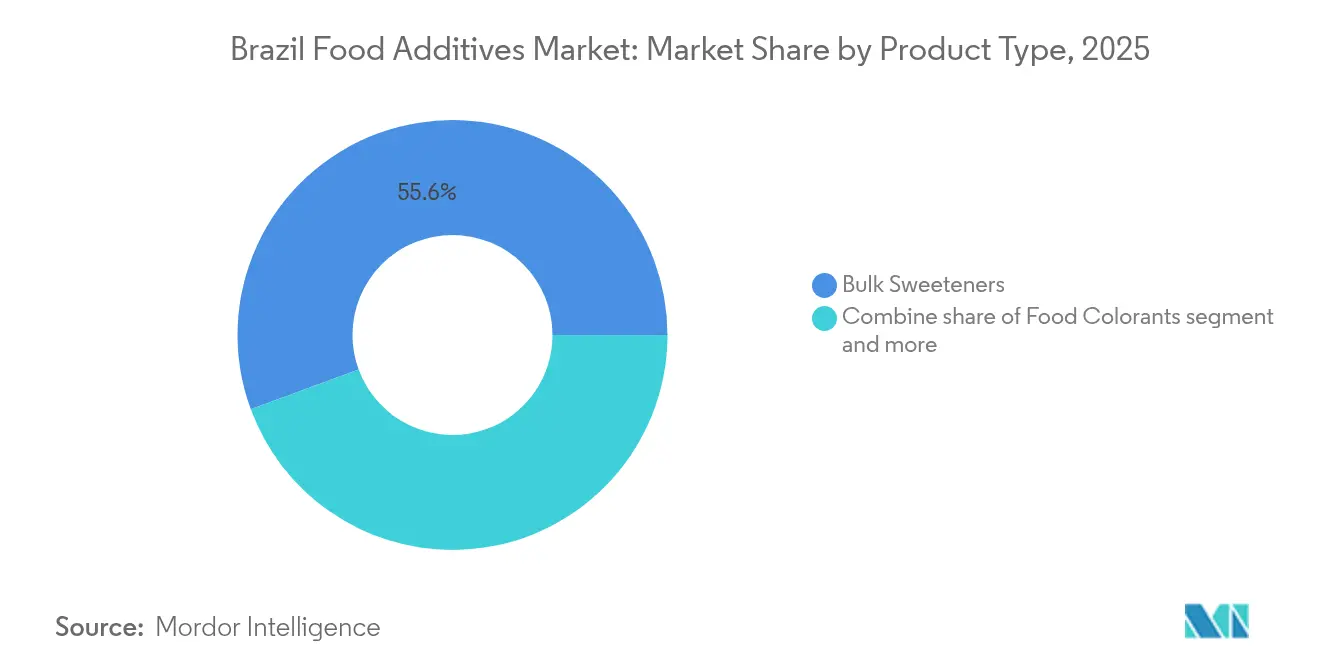

- Nach Produkttyp hielten Massensüßungsmittel im Jahr 2025 einen Marktanteil von 55,62 % am brasilianischen Lebensmittelzusatzstoffmarkt, während Naturfarb- und Farbstoffe bis 2031 die schnellste CAGR von 5,48 % verzeichnen sollen.

- Nach Form dominierten Trockenformate im Jahr 2025 mit 67,75 % der Marktgröße des brasilianischen Lebensmittelzusatzstoffmarkts; Flüssigformate sollen bis 2031 mit einer CAGR von 5,06 % wachsen.

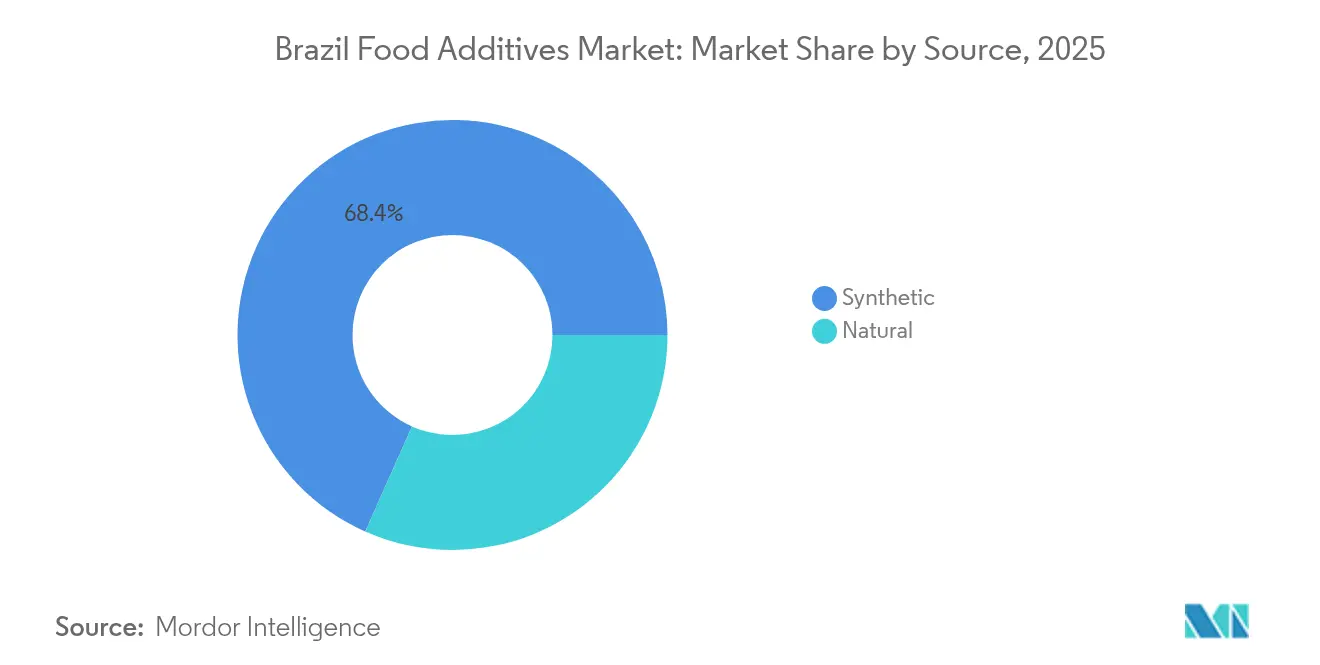

- Nach Quelle entfielen 2025 68,35 % des Volumens auf synthetische Einsatzstoffe, während natürliche Zutaten bis 2031 voraussichtlich mit einer CAGR von 4,99 % wachsen werden.

- Nach Anwendung trugen Backwaren und Süßwaren im Jahr 2025 31,02 % zur Marktgröße des brasilianischen Lebensmittelzusatzstoffmarkts bei, während Milchprodukte und Desserts im Prognosezeitraum mit der führenden CAGR von 4,82 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Lebensmittelzusatzstoffmarkts

Treiber-Wirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsende Präferenz für natürliche und ökologische Zusatzstoffe | +0.8% | National, mit Schwerpunkt in São Paulo, Rio de Janeiro und den südlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Clean-Label- und pflanzenbasierten Zusatzstoffoptionen | +0.7% | National, getrieben durch städtische Zentren und exportorientierte Verarbeiter | Mittelfristig (2–4 Jahre) |

| Zunehmender Konsum von Fertiggerichten und verarbeiteten Lebensmitteln | +0.9% | National, insbesondere Ballungsräume (São Paulo, Rio, Belo Horizonte) | Kurzfristig (≤ 2 Jahre) |

| Wandelnde Verbrauchergeschmacksprofile und steigende Nachfrage nach verschiedenen Aromen | +0.5% | National, mit regionalen Unterschieden (Gewürze im Nordosten, südeuropäische Einflüsse) | Langfristig (≥ 4 Jahre) |

| Kulturelle Einflüsse auf Zusatzstoffpräferenzen | +0.4% | National, mit Schwerpunkt auf Zutaten aus dem Amazonasgebiet und regionalen Küchen | Langfristig (≥ 4 Jahre) |

| Aufkommende Anwendungen in Backwaren, Süßwaren und Milchprodukten | +0.6% | National, angeführt vom Industriekorridor in São Paulo und dem Milchgürtel in Minas Gerais | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach antimikrobiellen Zusatzstoffen

Brasilianische Verbraucher achten zunehmend auf Zutatenlisten, obwohl ihre Wahrnehmung dessen, was als „natürlich” gilt, häufig von den regulatorischen Definitionen abweicht. Gemäß einer Analyse des Nationalen Instituts für gewerbliches Eigentum (INPI) ist Urucum (Annatto) mit 864 globalen Patentfamilien verknüpft und belegt damit den fünften Platz unter den am meisten erforschten Amazoniaszutaten nach Kakao, Maniok, Guaraná und Açaí. Dies ist in erster Linie auf das Vorhandensein von Bixin- und Norbixin-Carotinoiden in Urucum zurückzuführen, die orange-rote Farbtöne verleihen, ohne auf synthetische Azofarbstoffe zurückzugreifen. Ebenso entwickeln sich aus Jaboticaba (Plinia cauliflora) gewonnene Anthocyane zu einer vielversprechenden natürlichen Farbstoffalternative [1]Quelle: Brasilianisches Journal für Lebensmitteltechnologie, "Open-access Aufkommende Zutaten für Clean-Label-Produkte und Lebensmittelsicherheit," scielo.br. Peer-reviewed Forschung hat gezeigt, dass diese Anthocyane über ein breites pH-Spektrum stabil sind und damit Herausforderungen bewältigen, die bisher den Einsatz synthetischer Stabilisatoren erforderten. Im Jahr 2023 erreichte die Açaí-Produktion im Bundesstaat Pará 1,6 Millionen Tonnen, wobei lyophilisiertes (gefriergetrocknetes) Pulver zu einem Exportpreis von USD 40 pro Kilogramm in über 40 Länder geliefert wurde. Einheimische Zusatzstoffprozessoren erfassen derzeit jedoch nur 15–20 % der Wertschöpfungskette, da die Gefriertrockungskapazität überwiegend von vertikal integrierten Exporteuren kontrolliert wird.

Ausweitung der Clean-Label- und pflanzenbasierten Zusatzstoffoptionen

Innovationen bei pflanzenbasierten Proteinen beeinflussen die Nachfrage nach Emulgatoren und Stabilisatoren erheblich, da Alternativen wie ProVerde-Bohnenweizenkonzentrat und Aquafaba (Kichererbsensole) das Eialbumin in Backanwendungen ersetzen. Die Skalierbarkeit dieser Innovationen steht jedoch vor Herausforderungen aufgrund Brasiliens begrenzter Infrastruktur zur Hülsenfruchtverarbeitung. Das Land produziert jährlich nur 3.500 Tonnen Kichererbsen, was nicht ausreicht, um die Inlandsnachfrage zu decken, sodass Hersteller auf Importe aus Argentinien und Kanada angewiesen sind. Diese Importe kommen mit einem Kostenaufschlag von 30–40 %, was die gesamten Produktionskosten erhöht. Darüber hinaus gewinnt die Uvaia-Frucht (Eugenia pyriformis) im Markt für fermentierte Getränke als natürlicher Säuerungsstoff und Geschmacksverstärker an Bedeutung. Die Forschung hat ihre antimikrobiellen Eigenschaften nachgewiesen, die dazu beitragen, die Abhängigkeit von synthetischen Konservierungsstoffen wie Natriumbenzoat (INS 211) zu verringern. Ebenso werden Baru-Nuss-Proteine (Dipteryx alata) mit einem Proteingehalt von 23–30 %, einer Verdaulichkeit von 86 % und einem ausgewogenen Profil essenzieller Aminosäuren als mögliche Sojaersatzstoffe in Fleischanaloga positioniert. Trotz ihres Potenzials zeigen Marktprognosen, dass Baru-Nuss-Proteine im Jahr 2022 einen Umsatz von nur USD 5,1 Millionen erzielten, mit Erwartungen auf ein Wachstum auf USD 47 Millionen bis 2032. Dies deutet darauf hin, dass das Segment eine Nische bleiben wird und vor 2028 keine wesentlichen Auswirkungen auf die Mainstream-Emulsionsnachfrage haben wird. Darüber hinaus haben BASF und INOCAS im Dezember 2024 eine Vereinbarung zur Entwicklung von Macaúba-Öl geschlossen, das zunächst auf Anwendungen in der Körperpflege abzielt. Es besteht jedoch das Potenzial, dass dieses Öl in lebensmittelgeeignete Emulgatoren expandiert, sofern die Pilotproduktion im Jahr 2025 und regelmäßige Abnahmen ab 2027 seine Kostenkonkurrenzfähigkeit gegenüber Palmöl belegen.

Zunehmender Konsum von Fertiggerichten und verarbeiteten Lebensmitteln

Der brasilianische Lebensmitteleinzelhandelsumsatz wuchs, wobei der Haushaltskonsum im Jahr 2023 um 3,1 % zunahm. Die Durchdringung von Fertiggerichten bleibt in ländlichen Gebieten jedoch unter 60 %, wo Frischmarktkäufe dominieren. Dies schafft ein zweigeteiltes Nachfrageprofil, das in städtischen Gebieten Konservierungsstoffe wie Sorbate und Benzoate begünstigt, während in landwirtschaftlichen Regionen minimale Verarbeitung bevorzugt wird. Der brasilianische Lebensmittelverarbeitungssektor erzielte 2024 einen Umsatz von USD 233 Milliarden, was einem Wachstum von 9,9 % entspricht. Fertigkategorien, darunter Fertiggerichte, Snacks und Backwaren, machten 40 % des inkrementellen Volumens aus, was einen durch Urbanisierung bedingten Strukturwandel belegt. Die nationale Urbanisierungsrate erreichte 87 %, obwohl regionale Unterschiede bestehen bleiben, mit 75 % im Nordosten und 93 % im Südosten. Archer Daniels Midland (ADM) baut eine Vormischschfabrik im Bundesstaat Paraná, die im August 2025 fertiggestellt werden soll. Diese Anlage wird eine Kapazitätserweiterung von 40 % ermöglichen und erfordert eine Investition in zweistelliger Millionenhöhe in brasilianischen Reais. Das Projekt spiegelt einen strategischen Schritt wider, um Marktanteile bei Vitamin-Mineral-Vormischungen zu gewinnen, da Verarbeiter zunehmend Komplettformulierungen gegenüber dem Verkauf einzelner Zusatzstoffe bevorzugen.

Wandelnde Verbrauchergeschmacksprofile und steigende Nachfrage nach verschiedenen Aromen

Regionale Geschmackspräferenzen in Brasilien schaffen unterschiedliche Mikrosegmente, die multinationale Unternehmen nur schwer kosteneffizient bedienen können. Beispielsweise bevorzugen Verbraucher in der Nordostregion stark würzige und herzhafte Geschmacksprofile wie Malagueta-Pfeffer und Dendê-Öl, während südliche Bundesstaaten europäisch beeinflusste süß-milchige Aromen wie Dulce de Leche und Stroopwafel favorisieren. Aromahäusern fehlt jedoch häufig der Zugang zu granularen Vertriebsdaten unterhalb der Bundesstaatsebene, was sie dazu zwingt, auf Versuch-und-Irrtum-Ansätze in der Produktentwicklung zurückzugreifen. Diese Ineffizienz führt zu erheblicher Ressourcenverschwendung, da 20–30 % der Forschungs- und Entwicklungsbudgets (F&E) ohne optimale Ergebnisse verbraucht werden. Gemäß der Patentanalyse des Nationalen Instituts für gewerbliches Eigentum (INPI) dominieren Guaraná mit 1.254 Patentfamilien und Açaí mit 1.019 Patentfamilien die Forschung zu Aromen aus dem Amazonasgebiet. Trotz dieses Schwerpunkts werden Kommerzialisierungsbemühungen durch langwierige Verhandlungen zum Vorteilsausgleich behindert, die gemäß Gesetz 13.123/2015 vorgeschrieben sind, 18–24 Monate in Anspruch nehmen und Lizenzstrukturen auferlegen, die die Zutatenkosten um 5–8 % erhöhen. Givaudan, ein führendes globales Unternehmen für Aromen und Duftstoffe, meldete für Lateinamerika einen Umsatz von CHF 1,6 Milliarden im Jahr 2024, was 22,6 % seines globalen Umsatzes entspricht. Brasilien allein trug schätzungsweise 60–65 % des regionalen Volumens bei. Der Geschäftsbericht 2024 des Unternehmens hebt jedoch Herausforderungen wie Margenverengung durch „intensiven Preiswettbewerb und Kundenkonsolidierung” hervor, die die Prämienpreisgestaltung, die traditionell mit proprietären Aromensystemen verbunden ist, unterhöhlt haben.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strenge und komplexe regulatorische Compliance | -0.5% | National, betrifft alle Hersteller und Importeure | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Clean-Label- und zusatzstofffreie Fertiggerichte | -0.4% | National, konzentriert in städtischen Mitteleinkommenssegmenten | Mittelfristig (2–4 Jahre) |

| Unzureichendes Verbraucherbewusstsein hinsichtlich der Vorteile von Zusatzstoffen | -0.3% | National, insbesondere in ländlichen und einkommensschwachen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Erhöhte Besteuerung von zuckerhaltigen verpackten Produkten | -0.6% | National, mit größten Auswirkungen auf den Getränke- und Süßwarensektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und komplexe regulatorische Compliance

Die brasilianische Gesundheitsregulierungsbehörde (ANVISA) hat vier kritische Verordnungen eingeführt, die auf die Verbesserung der Lebensmittelsicherheit und -transparenz abzielen: RDC 839/2023, die einen allgemeinen Lebensmittelrahmen festlegt; RDC 843/2024, die sich auf Lebensmittel- und Verpackungsstandards konzentriert; IN 281/2024, die Verfahren zur Zusatzstoffgenehmigung beschreibt; und IN 344/2025, die Aktualisierungen der Kennzeichnungsanforderungen vorschreibt [2]Quelle: Nationale Gesundheitsüberwachungsbehörde "Anvisa veröffentlicht zweite Version des Leitfadens zur Bestimmung des Lebensmittelablaufdatums," gov.br. Diese Vorschriften verpflichten Hersteller dazu, technische Dossiers zu überprüfen und zu aktualisieren, Produkte zu reformulieren und die Vorderseiten-Packungskennzeichnung (FOPL) anzupassen, um sie auf Nährstoffschwellenwerte abzustimmen, die schwarze Lupenwarnungen bei übermäßigen Natrium-, Zucker- oder gesättigten Fettgehalten auslösen. Die damit verbundenen Compliance-Kosten variieren erheblich und reichen von USD 50.000 für die Reformulierung eines einzelnen Produkts bis zu über USD 500.000 für die Aktualisierung eines gesamten Produktportfolios. Diese finanziellen Anforderungen stellen insbesondere kleine und mittlere Unternehmen (KMU) vor Herausforderungen, da ihnen häufig die Ressourcen und das interne regulatorische Fachwissen fehlen, um diese Änderungen effektiv zu bewältigen. Die brasilianische Lebensmittelverarbeitungsbranche umfasst rund 37.000 Betriebe, von denen 92 % als KMU eingestuft sind. Nur 15 % dieser KMU verfügen jedoch über eigene Qualitätssicherungsteams, die in der Lage sind, mit den sich weiterentwickelnden Positivlisten und regulatorischen Anforderungen der ANVISA umzugehen. Trotz dieser Bemühungen lag die Einhaltung der FOPL-Anforderungen ein Jahr nach der Einführung bei nur 12–15 %, was entweder auf Durchsetzungslücken oder weitverbreitete Nichteinhaltung in der Branche hindeutet. Diese niedrige Compliance-Rate gibt Anlass zur Sorge hinsichtlich möglicher Korrekturmaßnahmen und Lieferkettenstörungen, insbesondere wenn die ANVISA ihre Prüfprozesse im Jahr 2026 beschleunigt.

Verbraucherpräferenz für Clean-Label- und zusatzstofffreie Fertiggerichte

Brasilianische Verbraucher weisen ein widersprüchliches Nachfragemuster auf. Einzelhandelsumfragen zeigen, dass 68 % der Verbraucher Produkte bevorzugen, die als „natürlich” oder „ohne Zusatzstoffe” gekennzeichnet sind. Der Umsatz von Fertiggerichten wuchs jedoch im Jahr 2023 um 7,2 %, angetrieben durch die Beliebtheit von Fertiggerichten und Snacks. Diese Produkte sind häufig auf Konservierungsstoffe wie Sorbate und Benzoate sowie Emulgatoren, darunter Mono- und Diglyceride und Lecithin, angewiesen, um eine Haltbarkeit von 90 bis 180 Tagen zu erreichen. Dieses „Clean-Label-Paradoxon” ist besonders unter städtischen Haushalten mit mittlerem Einkommen ausgeprägt, mit monatlichen Einkommen zwischen BRL 4.000 und BRL 10.000. In diesen Segmenten treibt Zeitmangel die Nachfrage nach Convenience-Produkten an, während ein wachsendes Gesundheitsbewusstsein zu einer stärkeren Prüfung von Zutaten führt. Diese Dualität zwingt Hersteller dazu, in kostspielige Reformulierungen zu investieren und synthetische Zusatzstoffe durch natürliche Alternativen zu ersetzen, die häufig mit einem Kostenaufschlag von 30 % bis 50 % verbunden sind. Die Einführung der Vorderseiten-Packungskennzeichnungsvorschriften (FOPL) gemäß RDC 839/2023 schreibt die Verwendung schwarzer Lupenwarnungen auf Produkten mit hohem Natrium-, Zucker- oder gesättigten Fettgehalt vor. Verbraucherschutzgruppen wie das Brasilianische Institut für Verbraucherschutz (IDEC) haben diese Standards jedoch als weniger streng im Vergleich zu den in Chile und Mexiko eingeführten achteckigen Warnhinweisen kritisiert. Ihre Bedenken konzentrieren sich auf die weniger restriktiven Nährstoffschwellenwerte und das Fehlen von Vermarktungsbeschränkungen für Produkte, die sich an Kinder richten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Massensüßungsmittel sichern Umsatz, Farbstoffe führen Innovation an

Massensüßungsmittel hielten im Jahr 2025 einen bedeutenden Marktanteil von 55,62 %, was maßgeblich auf Brasiliens Position als weltgrößter Zuckerexporteur zurückzuführen ist. Brasilien liefert rund 50 % des weltweit gehandelten Zuckers und festigt damit seine Marktdominanz. Dieses Segment steht jedoch vor erheblichen Herausforderungen durch regulatorische Maßnahmen wie die Selektivsteuer auf zuckergesüßte Getränke und die Nullbesteuerung von raffiniertem Zucker im nationalen Lebensmittelkorb. Diese Politiken schaffen ungleiche Anreize auf dem Markt und führen zu komprimierten Gewinnmargen für Anbieter von Hochintensitätssüßungsmitteln.

Lebensmittelfarbstoffe werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer bis 2031 prognostizierten CAGR von 5,48 %. Dieses Wachstum wird in erster Linie durch die zunehmende Verwendung natürlicher Pigmente angetrieben. Beispielsweise ist Urucum (allgemein bekannt als Annatto) mit 864 Patentfamilien verbunden, die beim Nationalen Institut für gewerbliches Eigentum (INPI) in Brasilien registriert sind. Darüber hinaus weisen Jaboticaba-Anthocyane im Vergleich zu synthetischen Alternativen eine überlegene pH-Stabilität auf, während die Kakao-Polyphenolextraktion, die mit 20.745 Patentfamilien verbunden ist, eine doppelte Funktionalität als natürlicher Farbstoff und Antioxidans bietet. Diese Fortschritte unterstreichen die wachsende Präferenz für natürliche und multifunktionale Zutaten in der Lebensmittelindustrie.

Nach Form: Dominanz von Trockenformaten trifft auf Präzisionsgewinne bei Flüssigformaten

Im Jahr 2025 repräsentierten Trockenform-Zusatzstoffe 67,75 % des Marktanteils, was Brasiliens starke Präferenz für Gewürzpulver, Vormischungen und Massensüßungsmittel widerspiegelt. Diese Produkte sind gut für die Verteilungsnetze des Landes bei Umgebungstemperatur geeignet, die sich über 5.570 Gemeinden erstrecken, von denen viele nicht über die für verderbliche Waren erforderliche Kühlketten-Infrastruktur verfügen. Dieses Segment steht jedoch unter Druck durch schwankende Rohstoffpreise und den Wettbewerb durch kostengünstige Importe, insbesondere aus China. Trotz ihrer Dominanz stehen Trockenform-Zusatzstoffe vor Herausforderungen bei der Aufrechterhaltung der Rentabilität unter diesen Bedingungen, da die Hersteller diese Preisdynamiken bewältigen und gleichzeitig die Verbrauchernachfrage befriedigen müssen.

Flüssigformate hingegen sollen bis 2031 mit einer CAGR von 5,06 % wachsen. Dieses Wachstum wird durch Getränke- und Milchprodukthersteller vorangetrieben, die zunehmend In-line-Dosiersysteme einsetzen – automatisierte Systeme, die präzise Mengen flüssiger Zutaten direkt in Produktionslinien hinzufügen. Diese Systeme bieten mehrere Vorteile, darunter reduzierte Kontaminationsrisiken, verbesserte Chargenkonsistenz und die Möglichkeit, Just-in-time-Bestandsmanagement zu implementieren, was den Betriebskapitalbedarf um 15–20 % senken kann. Archer Daniels Midland (ADM) reagiert auf diesen Trend mit seiner neuen Vormischfabrik in Paraná, die im August 2025 fertiggestellt werden soll. Diese Anlage wird die Produktionskapazität um 40 % erweitern und sich auf flüssige Vitamin-Mineral-Mischungen zur Milchangereicherung konzentrieren. Dieser Schritt spiegelt eine strategische Verlagerung hin zu höhermargigen Flüssigformaten wider, die typischerweise einen Aufschlag von 25–30 % gegenüber Trockenform-Äquivalenten erzielen, und bietet Herstellern eine Möglichkeit, die Rentabilität zu steigern und gleichzeitig den sich wandelnden Marktanforderungen gerecht zu werden.

Nach Quelle: Synthetische Effizienz trifft auf Naturstoffprämien

Synthetische Zusatzstoffe machten 2025 68,35 % des Volumens aus, was hauptsächlich auf ihre Kostenvorteile, die regulatorische Vertrautheit und die Zuverlässigkeit der Lieferkette zurückzuführen ist. Diese Zusatzstoffe sind 30–50 % günstiger als ihre natürlichen Entsprechungen und damit eine wirtschaftlichere Wahl für Hersteller. Regulatorische Rahmenbedingungen, wie die Positivlisten der Agência Nacional de Vigilância Sanitária (ANVISA), begünstigen in der Regel etablierte synthetische Optionen und unterstützen deren weitverbreitete Verwendung weiter. Darüber hinaus profitieren synthetische Zusatzstoffe von einer zuverlässigeren Lieferkette, wobei Lieferanten aus Regionen wie China, Indien und der Europäischen Union Lieferzeiten von 30–60 Tagen bieten, was deutlich kürzer ist als die 90–180 Tage, die für natürliche Extrakte aus dem Amazonasgebiet benötigt werden. Diese Faktoren machen synthetische Zusatzstoffe insgesamt zur bevorzugten Option für kostenempfindliche und zeitkritische Anwendungen.

Im Gegensatz dazu sollen natürliche Zutaten bis 2031 mit einer CAGR von 4,99 % wachsen, angetrieben durch die steigende Nachfrage nach Clean-Label-Produkten, Innovationen bei Zutaten aus dem Amazonasgebiet und Verbraucherpräferenzen. Die Patentaktivität rund um Zutaten aus dem Amazonasgebiet ist robust, mit 43.399 globalen Patentfamilien, die 59 Zutaten abdecken, was das wachsende Interesse an diesen natürlichen Ressourcen widerspiegelt. Verbraucher sind auch bereit, für als „natürlich” gekennzeichnete Produkte einen Aufschlag von 15–25 % zu zahlen, obwohl deren Sicherheitsprofile denen synthetischer Alternativen entsprechen. Ein bemerkenswertes Beispiel für diesen Trend ist die Investition von CP Kelco in Höhe von USD 60 Millionen in die Produktion von Zitrusfasern. Die unter den Marken NUTRAVA und KELCOSENS vertriebenen Fasern des Unternehmens, die aus aufgewerteten Zitrusschalen gewonnen werden, erzielen einen Aufschlag von 40–50 % gegenüber synthetischem Zellulosegummi. Diese Naturfasern bedienen jedoch in erster Linie Nischen-Clean-Label-Segmente wie Bio-Backwaren und Premium-Milchprodukte und nicht Massenmarktanwendungen, bei denen Kostenbeschränkungen weiterhin synthetische Optionen begünstigen.

Nach Anwendung: Backwaren sichern Volumen, Milchprodukte führen das Wachstum an

Backwaren und Süßwaren werden voraussichtlich den Markt mit einem Anteil von 31,02 % im Jahr 2025 dominieren, maßgeblich beeinflusst durch Brasiliens hohen Pro-Kopf-Jahresbrotkonsum von 34 Kilogramm, dem höchsten in Lateinamerika. Trotz dieser starken Nachfrage bleibt die Verwendung von Enzymen in diesem Segment unter 40 %. Dies ist in erster Linie auf die Dominanz handwerklicher Bäckereien zurückzuführen, die 60 % der Einzelhandelsgeschäfte ausmachen. Diese kleineren Bäckereien verfügen häufig nicht über das technische Wissen und die Ressourcen, um Enzyme wie Amylasen und Xylanasen effektiv einzusetzen, die für die Verbesserung der Teigqualität und Haltbarkeit unerlässlich sind. Folglich ist der Markt in zwei unterschiedliche Segmente unterteilt: industrielle Brothersteller mit nahezu universeller Enzymakzeptanz und KMU-Bäckereien, die weiterhin auf traditionelle Teigregulatoren wie Ascorbinsäure und Azodicarbonamid angewiesen sind.

Das Milchprodukte- und Dessertsegment wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer bis 2031 prognostizierten CAGR von 4,82 %. Dieses Wachstum wird durch die zunehmende Beliebtheit von Probiotika-angereicherten Joghurts angetrieben, die nützliche Bakterienstämme wie Lactobacillus und Bifidobacterium enthalten. Diese Produkte erfordern Stabilisatoren, um die Lebensfähigkeit der Probiotika über eine Haltbarkeit von 90 Tagen sicherzustellen. Darüber hinaus schafft die steigende Nachfrage nach pflanzenbasierten Milchalternativen, einschließlich Hafer-, Mandel- und Kokosnussprodukte, einen Bedarf an fortschrittlichen Emulgatoren und Hydrokolloiden. Diese Zutaten spielen eine entscheidende Rolle bei der Nachbildung der cremigen Textur und des Mundgefühls traditioneller Milchprodukte, während sie die Phasentrennung verhindern und ein konsistentes und ansprechendes Produkt für Verbraucher gewährleisten.

Geografische Analyse

Die Nachfrage nach Lebensmittelzusatzstoffen in Brasilien konzentriert sich auf den südöstlichen Industriekorridor. Der Bundesstaat São Paulo ist für 45 % der nationalen Lebensmittelverarbeitungskapazität verantwortlich und beherbergt multinationale F&E-Zentren (Nestlé, Unilever, Mondelēz) sowie regionale Spezialisten (Duas Rodas, Vogler). Diese Konzentration senkt die Logistikkosten um 15–20 % und beschleunigt Innovationszyklen durch die räumliche Nähe zu Zutatenzulieferern und Auftragsherstellern. Minas Gerais spielt eine Schlüsselrolle bei Milchanwendungen und produziert 28 % der brasilianischen Milch; dort ist auch DSM-Firmenich's Fabrik in Sete Lagoas angesiedelt, die im Oktober 2024 eröffnet wurde. Diese Anlage mit einer Jahreskapazität von 100.000 Tonnen wird sich auf Enzym- und Vitaminvormischungen für die Joghurt- und Käseanreicherung konzentrieren.

Die Südregion, bestehend aus Paraná, Santa Catarina und Rio Grande do Sul, trägt 22 % zur brasilianischen Lebensmittelverarbeitungsleistung bei. Dies wird durch die Fleisch- (Geflügel, Schwein) und Getreideverarbeitungsindustrie angetrieben, die Konservierungsstoffe (Nitrite, Sorbate) und Emulgatoren verwenden. ADMs Vormischfabrik in Paraná, die im August 2025 fertiggestellt werden soll, wird die Kapazität um 40 % erweitern, um die regionale Nachfrage zu befriedigen.

Die Nordregion, angeführt von Parás Açaí-Produktion (1,6 Millionen Tonnen im Jahr 2023), liefert Rohstoffe für natürliche Farbstoffe und Aromen. Die Wertschöpfung bleibt jedoch minimal, da die Gefriertrockungskapazität in den südöstlichen Exporthubs konzentriert ist. Dies zwingt Pará-Verarbeiter dazu, rohes Fruchtfleisch für USD 2–3 pro Kilogramm zu verkaufen, während lyophilisiertes Pulver auf internationalen Märkten USD 40 pro Kilogramm erzielt.

Wettbewerbslandschaft

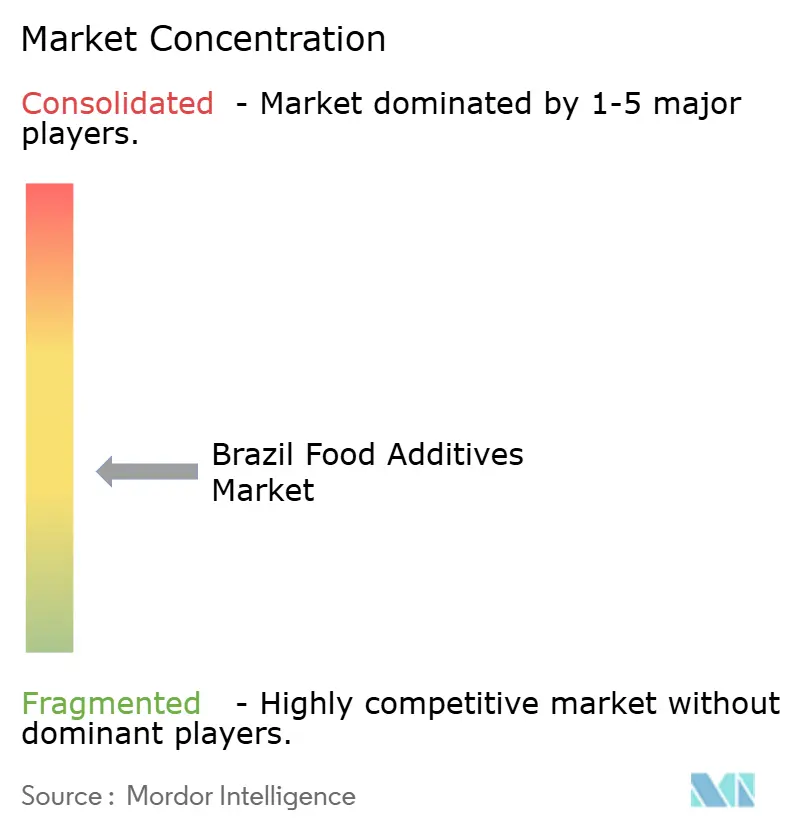

Der brasilianische Lebensmittelzusatzstoffmarkt weist eine moderate Fragmentierung auf und zeigt ein wettbewerbsintensives Umfeld. Multinationale Unternehmen wie BASF SE, Cargill Incorporated, DuPont de Nemours Inc., Kerry Group und Archer Daniels Midland Company (ADM) nutzen ihre umfangreichen globalen Forschungs- und Entwicklungs-Pipelines sowie ihr regulatorisches Fachwissen, um die Dominanz in margenstarken Segmenten aufrechtzuerhalten. Diese Segmente umfassen Enzyme, proprietäre Aromensysteme und Spezialemulgatoren. Regionale Unternehmen wie Biorigin, Duas Rodas, Vogler und Gelnex nutzen hingegen ihre Nähe zu Rohstoffquellen, kürzere Lieferzeiten und die Fähigkeit zur hyperlokalen Aromencustomisierung. Diese Vorteile ermöglichen es ihnen, Marktanteile in Bereichen zu gewinnen, in denen multinationale Unternehmen häufig kostenbezogene Herausforderungen bei der Replizierung solcher Angebote haben.

Die Patentaktivität innerhalb des Marktes unterstreicht die strategische Positionierung wichtiger Akteure. Gemäß einer Analyse des Nationalen Instituts für gewerbliches Eigentum (INPI) führen Unternehmen wie Nestlé S.A. (mit 667 Patentfamilien), Mars Incorporated, Cargill Incorporated, Kraft Foods und Fuji Oil Co., Ltd. die Forschungsbemühungen zu Zutaten aus dem Amazonasgebiet an. Diese Zutaten umfassen Kakao, Açaí, Guaraná und Urucum. Brasilianische Unternehmen schöpfen aus diesen Innovationen jedoch nur begrenzten Wert, da rund 70 % der einheimischen Rohstoffe in unverarbeiteter Form exportiert werden und nicht als hochmargige Extrakte. Diese strukturelle Ineffizienz ermöglicht es ausländischen Patentinhabern, den Großteil der innovationsbezogenen Einnahmen zu vereinnahmen, was eine erhebliche Herausforderung für die lokale Industrie darstellt.

Trotz regulatorischer Herausforderungen zeigen Kapazitätserweiterungen das wachsende Vertrauen in das Marktpotenzial. CP Kelco hat eine Investition von USD 60 Millionen in eine Zitrusfaseranlagein Matão angekündigt, die im Mai 2024 fertiggestellt werden soll. Ebenso baut ADM eine Vormischfabrik in Paraná, die im August 2025 betriebsbereit sein soll, während DSM-Firmenich plant, im Oktober 2024 ein Enzymproduktionswerk in Sete Lagoas zu eröffnen. Insgesamt werden diese Projekte über 150.000 Tonnen jährliche Produktionskapazität hinzufügen und sich auf Clean-Label- und Anreicherungssegmente konzentrieren, die voraussichtlich mit einer CAGR von 5–6 % wachsen werden. Darüber hinaus entstehen Möglichkeiten im Bereich fermentationsbasierter Zusatzstoffe. McKinsey & Company prognostiziert, dass Präzisionsfermentation bis 2050 weltweit USD 100–150 Milliarden generieren könnte. Brasiliens Bioreaktorkapazität bleibt jedoch unterentwickelt und macht weniger als 5 % seiner installierten Lebensmittelverarbeitungsinfrastruktur aus. Diese Einschränkung hat es Start-ups in den Vereinigten Staaten und Europa ermöglicht, einen First-Mover-Vorteil bei der Entwicklung innovativer Produkte wie tierfreie Milchproteine und Süßungsmittel der nächsten Generation zu erlangen.

Marktführer des brasilianischen Lebensmittelzusatzstoffmarkts

BASF SE

Cargill, Incorporated

DuPont de Nemours, Inc.

Ingredion Incorporated

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: ASF und INOCAS unterzeichneten eine Macaúba-Ölliefervereinbarung, die zunächst auf Körperpflegeanwendungen abzielt, mit potenziellem Einsatz in lebensmittelgeeigneten Emulgatoren, sofern die Pilotproduktion und regelmäßige Abnahmen die Kostenkonkurrenzfähigkeit gegenüber Palmöl belegen. Macaúba-Öl bietet Nachhaltigkeitsvorteile (einheimische brasilianische Palme, keine Entwaldung), die mit der Clean-Label-Positionierung übereinstimmen.

- April 2024: CP Kelco schloss eine Kapazitätserweiterung im Wert von USD 60 Millionen in seiner Anlage in Matão, São Paulo ab, und fügte 5.000 Tonnen jährliche Produktion für NUTRAVA-Zitrusfaser- und KELCOSENS-Zitrusfaserprodukte hinzu, die aus Zitrusschalen aufgewertet werden.

- Februar 2024: Amaggi erwarb eine Beteiligung an Milhao Ingredients, einem brasilianischen Hersteller von Nicht-GVO-Maiszutaten mit einer jährlichen Kapazität von 280.000 Tonnen. Die Transaktion ermöglicht es Amaggi, Clean-Label-Stärken und Süßungsmittel an Lebensmittelhersteller zu liefern, die Nicht-GVO-Zertifizierungen priorisieren – ein Segment, das in Brasiliens Bio- und Premiumlebensmittelkanälen jährlich um 6–8 % wächst.

Berichtsumfang des brasilianischen Lebensmittelzusatzstoffmarkts

Der brasilianische Lebensmittelzusatzstoffmarkt ist segmentiert in Konservierungsstoffe, Süßungsmittel, Emulgatoren, Rieselhilfsmittel, Enzyme, Hydrokolloide, Lebensmittelaromen und -verstärker, Lebensmittelfarbstoffe und Säuerungsmittel. Darüber hinaus konzentriert sich die Studie auf die Umsätze aus Getränken, Backwaren, Fleisch und Fleischerzeugnissen, Milchprodukten und sonstigen Anwendungen.

| Konservierungsstoffe |

| Massensüßungsmittel |

| Zuckerersatzstoffe |

| Emulgatoren |

| Rieselhilfsmittel |

| Enzyme |

| Hydrokolloide |

| Lebensmittelaromen und -verstärker |

| Lebensmittelfarbstoffe |

| Säuerungsmittel |

| Trocken |

| Flüssig |

| Natürlich |

| Synthetisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischerzeugnisse |

| Suppen, Soßen und Dressings |

| Sonstige Anwendungen |

| Nach Produkttyp | Konservierungsstoffe |

| Massensüßungsmittel | |

| Zuckerersatzstoffe | |

| Emulgatoren | |

| Rieselhilfsmittel | |

| Enzyme | |

| Hydrokolloide | |

| Lebensmittelaromen und -verstärker | |

| Lebensmittelfarbstoffe | |

| Säuerungsmittel | |

| Nach Form | Trocken |

| Flüssig | |

| Nach Quelle | Natürlich |

| Synthetisch | |

| Nach Anwendung | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch und Fleischerzeugnisse | |

| Suppen, Soßen und Dressings | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des brasilianischen Lebensmittelzusatzstoffmarkts?

Die Marktgröße des brasilianischen Lebensmittelzusatzstoffmarkts wird im Jahr 2026 auf USD 6,21 Milliarden geschätzt.

Wie schnell wächst die Nachfrage nach natürlichen Farbstoffen?

Natürliche Farbstoffe sollen bis 2031 mit einer CAGR von 5,48 % wachsen – die schnellste unter allen Produktkategorien.

Welches Formsegment wächst am schnellsten?

Flüssige Zusatzstoffe werden mit einer CAGR von 5,06 % wachsen, da Getränke- und Milchproduktionslinien In-line-Dosiersysteme einsetzen.

Warum steigen die Compliance-Kosten für kleine Hersteller?

Vier neue ANVISA-Vorschriften, die seit 2023 erlassen wurden, erfordern Dossier-Aktualisierungen, Reformulierungen und neue Etiketten, was KMU bei umfangreichen Portfolios bis zu USD 500.000 kostet.

Seite zuletzt aktualisiert am: