Größe und Marktanteil des brasilianischen Mischfuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

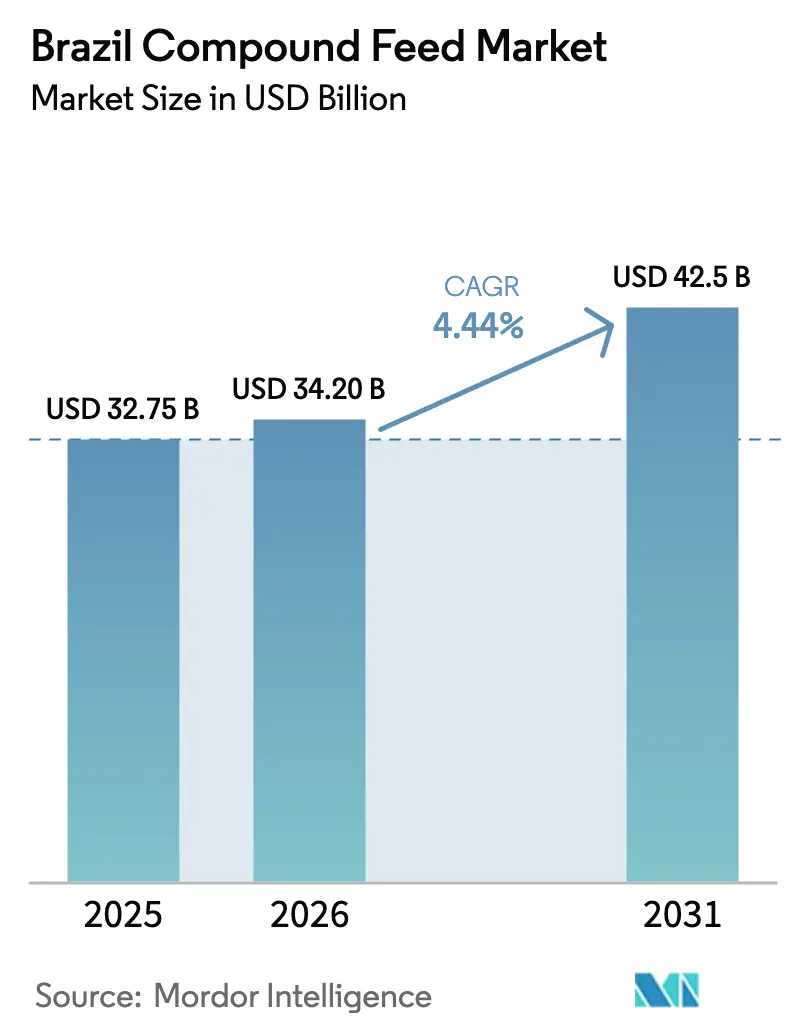

| Marktgröße im Basisjahr (2025) | 32.75 Milliarden US-Dollar |

| Marktgröße (2026) | 34.20 Milliarden US-Dollar |

| Marktgröße (2031) | 42.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Mischfuttermarkts von Mordor Intelligence

Der brasilianische Mischfuttermarkt wurde im Jahr 2025 auf 32,75 Milliarden USD geschätzt und soll von 34,20 Milliarden USD im Jahr 2026 auf 42,50 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,44 % während des Prognosezeitraums (2026–2031). Starke Getreideernte, gebundene Futterkapazitäten innerhalb von Geflügel- und Schweineintegrationsunternehmen sowie ein steigender Proteinkonsum in städtischen Haushalten bilden eine stabile Nachfragebasis und mildern die Auswirkungen zyklischer Schwankungen der globalen Rohstoffpreise. Anhaltende Geflügel- und Schweinefleischexporte stützen die Produktionsniveaus, während die Einführung spezieller Futterzusatzstoffe und Präzisionsernährungstechnologien die durchschnittlichen Verkaufspreise durch Effizienzsteigerungen erhöht. Staatlich subventionierte Kredite erleichtern die Modernisierung von Mühlen, selbst angesichts der Abwertung des brasilianischen Real, während der wachsende Kostenvorteil von brasilianischem Mais gegenüber Mais aus den Vereinigten Staaten die globale Wettbewerbsfähigkeit des Landes weiter stärkt.

Wichtigste Erkenntnisse des Berichts

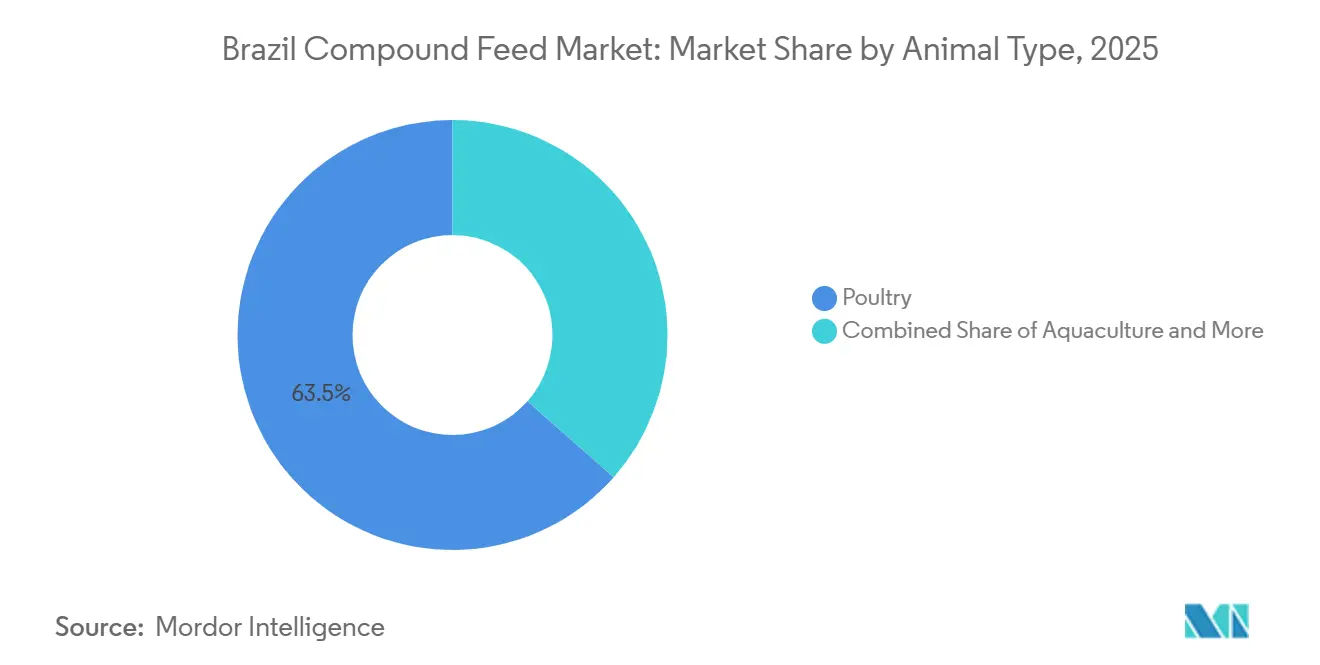

- Nach Tierart entfiel im Jahr 2025 ein Anteil von 63,5 % des brasilianischen Mischfuttermarkts auf Geflügelfutter, während die Aquakultur bis 2031 voraussichtlich mit einer CAGR von 4,3 % wachsen wird.

- Nach Inhaltsstoff entfiel im Jahr 2025 ein Anteil von 72,1 % auf Getreide, und Ergänzungsstoffe werden im Prognosezeitraum voraussichtlich eine CAGR von 4,7 % verzeichnen.

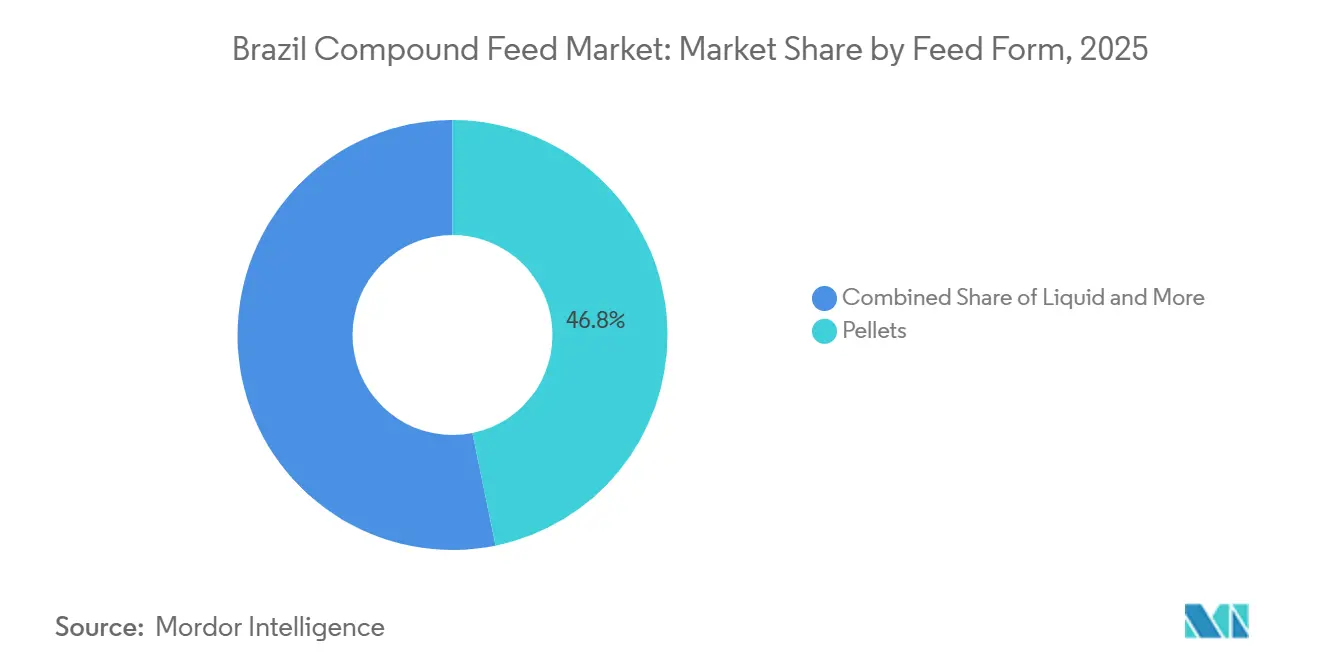

- Nach Futterform führten Pellets mit einem Anteil von 46,8 % am Markt im Jahr 2025, während Flüssigfutter bis 2031 voraussichtlich mit einer CAGR von 3,5 % wachsen wird.

- Nach Funktionalität entfiel im Jahr 2025 ein Anteil von 74,5 % auf konventionelles Futter, doch antibiotikafreie Formulierungen werden von 2026 bis 2031 voraussichtlich eine CAGR von 4,2 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Mischfuttermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Geflügel- und Schweinefleischexportvolumina | +0.90% | Süd- und Südoststaaten | Mittelfristig (2–4 Jahre) |

| Wettbewerbsvorteil durch reichlich vorhandenen inländischen Mais und Sojabohnenanbau | +0.80% | Getreidegürtel im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Wachsende inländische Nachfrage nach tierischem Protein | +0.60% | Städtische Zentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionsfütterungstechnologien und betrieblichen Datenanalysen | +0.50% | Große integrierte Betriebe im ganzen Land | Mittelfristig (2–4 Jahre) |

| Anstieg spezieller Futterzusatzstoffe | +0.40% | Premium-Geflügel- und Aquakulturcluster | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und Unterstützung für die Tierfütterung | +0.30% | Ländliche Kreditkorridore im Süden, Südosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Geflügel- und Schweinefleischexportvolumina

Brasiliens Geflügelindustrie setzt ihre globale Expansion fort, wobei die Lieferungen in den letzten Jahren Rekordniveaus erreicht haben. Das Landwirtschaftsministerium der Vereinigten Staaten berichtet, dass Brasiliens Hühnerfleischexporte von 4.447 Tausend Metrischen Tonnen im Jahr 2022 auf 4.770 Tausend Metrischen Tonnen im Jahr 2023 gestiegen sind. Staatliche Handelsberichte heben die starke Nachfrage aus dem Nahen Osten und asiatischen Märkten hervor, wo Geflügel einen Wettbewerbsvorteil genießt. Auch die Schweinefleischexporte haben sich gestärkt, unterstützt durch Gesundheitszertifizierungen, die den Zugang zu hochwertigen Zielmärkten eröffnen. Regulatorische Vorgaben asiatischer Länder fördern den Einsatz enzymreicher und probiotischer Futtermischungen und unterstreichen die Bedeutung spezialisierter Zusatzstoffe[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Brasilien Getreide- und Futter-Update”, Ausländischer Agrardienst des Landwirtschaftsministeriums der Vereinigten Staaten, usda.gov. Integrierte Verarbeiter unterhalten eigene Futtermühlen, die Kosten stabilisieren und eine gleichmäßige Versorgung sicherstellen. Staatliche Agrarbulletins bestätigen, dass die südlichen Bundesstaaten das Rückgrat der Geflügelfutterproduktion bleiben und von der Nähe zu Häfen profitieren.

Wettbewerbsvorteil durch reichlich vorhandenen inländischen Mais und Sojabohnenanbau

Brasiliens Getreideernte bildet die Grundlage des Kostenvorteil der Futterindustrie, wobei offizielle Ernteberichte ein kontinuierliches Wachstum der Mais- und Sojaproduktion zeigen[2]Quelle: Nationale Versorgungsgesellschaft, „Getreideerntprognose 2024–2025”, conab.gov.br. Regierungsbehörden stellen fest, dass die inländischen Futterpreise deutlich unter den internationalen Benchmarks liegen und die Wettbewerbsfähigkeit stärken. Doppelanbaumethoden in den zentralen Bundesstaaten reduzieren Wetterrisiken und sichern die Getreideverfügbarkeit für Integrationsunternehmen. Die Sojaschrotkapazität wurde stetig ausgebaut, was eine stabile Versorgung mit Proteinmehl für Futterhersteller gewährleistet. Spotmarktdaten aus staatlichen Quellen bestätigen, dass brasilianischer Mais mit einem erheblichen Abschlag gegenüber den Äquivalenten aus den Vereinigten Staaten gehandelt wird. Dieses Kostengefälle stützt direkt die Margen in der Tierhaltung und stärkt Brasiliens globale Position bei Futterexporten.

Wachsende inländische Nachfrage nach tierischem Protein

Regierungsstatistiken zeigen einen steigenden Pro-Kopf-Fleischkonsum, der Urbanisierung und höhere verfügbare Einkommen widerspiegelt. So betrug laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) die inländische Pro-Kopf-Nachfrage nach Schweinefleisch im Jahr 2022 17,5 kg und stieg bis 2024 auf 18,6 kg. Auch der Rind- und Schweinefleischkonsum wächst weiter, und Geflügel bleibt das am weitesten verbreitete Protein, unterstützt durch seine Erschwinglichkeit und positive Gesundheitswahrnehmung[3]Quelle: Brasilianischer Verband für tierisches Protein, „Jahresbericht über Hühnerexporte 2024”, abpa-br.org. Schnellrestaurants weiten ihre Hühnereinkäufe aus und treiben die Nachfrage nach einheitlicher Portionierung und strengen Futterspezifikationen an. Der Milchkonsum ist stetig gestiegen, wobei staatliche Berichte die Bedeutung energiereicher Rationen in Tierhaltungsbetrieben mit kontrollierter Haltung hervorheben.

Einführung von Präzisionsfütterungstechnologien und betrieblichen Datenanalysen

Staatliche Agrarforschungsinstitute berichten von einer wachsenden Einführung digitaler Plattformen zur Überwachung der Tierleistung. Diese Technologien reduzieren Futterverschwendung und verbessern die Effizienz, was den Erzeugern messbare Vorteile bringt. Automatisierte Fütterungsanlagen werden zunehmend in großen Geflügelbetrieben installiert. Nah-Infrarot-Sensoren werden eingesetzt, um Futterformulierungen zu optimieren und Margenverluste zu reduzieren. Blockchain-Pilotprojekte mit großen Verarbeitern schaffen überprüfbare antibiotikafreie Nachweise, die die Exportwettbewerbsfähigkeit verbessern. Im August 2023 führte Brasiliens Ministerium für Landwirtschaft und Viehzucht den Ernte- und Viehzuchtplan 2023/2024 ein und stellte 364,22 Milliarden BRL (ca. 60 Milliarden USD) zur Unterstützung der nationalen Agrar- und Viehzuchtentwicklung bereit. Staatliche Beratungsdienste heben Aquakulturversuche hervor, bei denen Präzisionsfütterungswerkzeuge die Futterverwertungsquoten gesenkt und die Umweltauswirkungen reduziert haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Mais- und Sojapreiszyklen | -0.7% | Nicht integrierte Mühlen im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten hochwertigen Zusatzstoffen | -0.5% | Lieferketten für Enzyme und Aminosäuren | Mittelfristig (2–4 Jahre) |

| Logistikengpässe in der Straßen- und Lagerinfrastruktur | -0.4% | Korridore im Mittleren Westen und Norden | Langfristig (≥ 4 Jahre) |

| Währungsabwertungsdruck auf Ausrüstungs- und Vormischimporte | -0.3% | Investitionsausgaben-Pipelines im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importierten hochwertigen Zusatzstoffen

Staatliche Handelsdaten bestätigen Brasiliens Abhängigkeit von importierten Futterzusatzstoffen, wobei der Großteil der Lieferungen aus wichtigen globalen Regionen stammt. Diese Abhängigkeit setzt Käufer Frachtvolatilität und Währungsschwankungen aus. Starke Anstiege der Methioninpreise und Lysinmangel haben Futterformulierungen beeinträchtigt. Die inländische Fermentationskapazität bleibt begrenzt, und neue Anlagengenehmigungen erfordern erhebliche Investitionen und behördliche Genehmigungen. Regierungsbehörden betonen, dass eine kurzfristige Substitution von Importen unwahrscheinlich ist, wodurch die hohe Abhängigkeit bestehen bleibt. Diese strukturelle Abhängigkeit prägt weiterhin die Strategie der brasilianischen Futterindustrie.

Logistikengpässe in der Straßen- und Lagerinfrastruktur

Staatliche Infrastrukturbewertungen heben anhaltende Herausforderungen bei der Straßen- und Lagerkapazität hervor. Die Lkw-Frachtkosten steigen in der Erntezeit, da Siloengpässe betriebliche Lagerlösungen erzwingen. Viele Autobahnen im Mittleren Westen sind noch nicht asphaltiert, was zu Verzögerungen und höheren Kosten bei der Futterlieferung führt. Schiffswarteschlangen in wichtigen Häfen verlängern die Wartezeiten und veranlassen Mühlen, höhere Sicherheitsbestände zu halten. Staatliche Verkehrsbehörden bestätigen, dass diese Ineffizienzen Betriebskapital binden und die Lagerbelastung erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Geflügel behauptet Führungsposition, während Aquakultur an Fahrt gewinnt

Geflügelfutter behauptete die Führungsposition im brasilianischen Mischfuttermarkt und hielt im Jahr 2025 einen Umsatzanteil von 63,5 %. Exportverträge und integrierte Mühlensysteme stärken seine Dominanz, während vertikale Integration Zutatenbeständigkeit und die Einhaltung internationaler Rückstandsstandards gewährleistet. Geflügel bleibt das Rückgrat der brasilianischen Futterindustrie, gestützt durch starken inländischen Konsum und globale Nachfrage. Schwein und Wiederkäuer spielen weiterhin unterstützende Rollen, aber Geflügels Größe und Effizienz sichern seine Position als größtes Segment.

Aquakulturfutter entwickelt sich zur am schnellsten wachsenden Kategorie und wächst bis 2031 mit einer CAGR von 4,3 %. Steigende Tilapia- und Garnelenproduktion in wichtigen Regionen treibt dieses Wachstum an, unterstützt durch die Errichtung neuer Futteranlagen und verbesserte Logistik. Spezialformulierungen für Heimtiere expandieren ebenfalls stetig und spiegeln die Verbraucherpräferenzen für Premium-Ernährung wider. Eingesperrte Milchviehherden stützen weiterhin das Wachstum im Wiederkäuerfutter, während der rasche Aufstieg der Aquakultur Brasiliens wachsenden Fokus jenseits der konventionellen Tierhaltung signalisiert. Diese Entwicklung verdeutlicht, wie Innovation und Nachhaltigkeit zu zentralen Treibern der künftigen Futternachfrage werden.

Nach Inhaltsstoff: Getreide weiterhin Kernbestandteil, während Ergänzungsstoffe Margenvorteile erschließen

Getreide blieb der Kernbestandteil der brasilianischen Futterindustrie und machte im Jahr 2025 einen Inhaltsstoffanteil von 72,1 % aus. Mais bleibt ein Grundnahrungsmittel in monogastrischen Diäten und liefert den Großteil der metabolisierbaren Energie. Ölsaatenmehle und Verarbeitungsnebenprodukte tragen zu ausgewogenen Rationen bei, aber Getreide dominiert aufgrund seiner Verfügbarkeit und Kosteneffizienz. Getreide wird weiterhin zentral für Futterformulierungen bleiben und die Stabilität in den Lieferketten sichern sowie Brasiliens Wettbewerbsvorteil auf den globalen Proteinmärkten stützen.

Ergänzungsstoffe werden bis 2031 voraussichtlich mit einer CAGR von 4,7 % wachsen und Margenvorteile erschließen, da Formulierer in Enzyme, Aminosäuren und Probiotika investieren. Diese Zusatzstoffe verbessern die Futterverwertung und Nachhaltigkeit und entsprechen den Exportanforderungen und Verbraucherpräferenzen. Fortschritte in der synthetischen Ernährung und Fermentationstechnologien ermöglichen es Mühlen, ihre Abhängigkeit von kostspieligem Getreide zu reduzieren und gleichzeitig optimale Leistung aufrechtzuerhalten. Ergänzungsstoffe stellen damit das am schnellsten wachsende Inhaltsstoffsegment dar und gestalten Brasiliens Futterindustrie in Richtung höherer Effizienz und wertschöpfender Formulierungen um.

Nach Futterform: Pelletdominanz kombiniert mit einem Nischenanstieg bei Flüssigfutter

Pellets führten den brasilianischen Mischfuttermarkt mit einem Anteil von 46,8 % im Jahr 2025 an und spiegeln eine höhere Effizienz und geringere Verschwendung als Mehl wider. Integrierte Verarbeiter bauen die Pelletkapazität weiter aus und stärken ihre Rolle als dominante Futterform. Krümel bleiben für Starterfutter wichtig, während Mehl bei Kleinbetrieben aufgrund geringerer Anfangskosten weiterhin verbreitet ist. Pellets werden ihre Führungsposition behalten, unterstützt durch Investitionen in Konditionierungstechnologie und exportgetriebene Qualitätsstandards.

Flüssigfutter ist die am schnellsten wachsende Form und wächst bis 2031 mit einer CAGR von 3,5 %. Präzisionsfütterungssysteme in Milchvieh- und Schweinebetrieben treiben die Einführung durch die Einbeziehung von Nebenprodukten wie Molke und Melasse voran. Krümel gewinnen in Aquakultur-Aufzuchtanlagen an Bedeutung, während Mehl in traditionellen Systemen relevant bleibt. Der Aufstieg von Flüssigfutter unterstreicht Brasiliens Wandel hin zu spezialisierter Ernährung und Effizienz, ergänzt die Pelletdominanz und diversifiziert die Futterformstrategien über verschiedene Tierarten hinweg.

Nach Funktionalität: Konventionelles Futter weiterhin in der Mehrheit, während antibiotikafreies Futter an Boden gewinnt

Konventionelle Futterformulierungen behielten im Jahr 2025 einen Anteil von 74,5 % und unterstreichen ihre anhaltende Bedeutung auf dem brasilianischen Inlandsmarkt. Kostensensibilität und etablierte Praktiken stützen die konventionelle Dominanz, selbst wenn Exportmärkte eine strengere Einhaltung von Rückstandsgrenzen fordern. Medikamentiertes Futter bleibt für das Krankheitsmanagement relevant, aber regulatorische Verschärfungen gestalten seine Rolle in diesem Kontext um. Konventionelles Futter wird das Mehrheitssegment bleiben, obwohl sein Anteil allmählich sinken wird, da Alternativen an Bedeutung gewinnen.

Antibiotikafreies Futter ist die am schnellsten wachsende Funktionalität und wächst bis 2031 mit einer CAGR von 4,2 %. Die steigende Nachfrage europäischer und asiatischer Importeure treibt Null-Toleranz-Regime voran und veranlasst Mühlen, Enzym- und organische Säurelösungen einzusetzen. Erzeuger reformulieren Rationen, um diese Standards zu erfüllen, und erhalten dabei die Leistung aufrecht, während sie die Abhängigkeit von medikamentierten Inputs reduzieren. Das Wachstum antibiotikafreier Produkte spiegelt Brasiliens Ausrichtung auf globale Nachhaltigkeits- und Tierschutztrends wider und positioniert die Industrie für langfristige Wettbewerbsfähigkeit auf Premium-Exportmärkten.

Geografische Analyse

Brasiliens Süd- und Südostregionen machten im Jahr 2025 den größten Anteil am brasilianischen Mischfuttermarkt aus, wobei Paraná, Santa Catarina und Rio Grande do Sul die Produktion anführten. Diese Bundesstaaten profitieren von gutem Hafenzugang, integrierten Geflügel- und Schweinekomplexen sowie etablierten Getreidekontraktierungspraktiken, die Kosten stabilisieren und eine gleichmäßige Versorgung sicherstellen. Durch die Nutzung der Küstenlogistik, etablierter Mühlenkapazitäten und langjähriger Integrationsmodelle bleiben Süd und Südost das Rückgrat der brasilianischen Futterindustrie und unterstützen sowohl den inländischen Konsum als auch internationale Lieferungen, während sie die Wettbewerbsposition des Landes auf den globalen Proteinmärkten stärken.

Der Mittlere Westen ist die am schnellsten wachsende Region, unterstützt durch niedrigere Maiskosten und expandierende Schienenkapazitäten, die Getreidegürtel mit Exportkorridoren verbinden. Investitionen multinationaler Futterunternehmen stärken seine Rolle als aufstrebendes Zentrum und verlagern die Produktion ins Landesinnere, wo Getreideverfügbarkeit reichlich vorhanden ist. Strukturelle Vorteile bei der Getreideversorgung und Logistik, kombiniert mit Doppelanbaumethoden und modernisierten Infrastrukturprojekten, die Frachtkosten senken, machen den Mittleren Westen für Integrationsunternehmen zunehmend attraktiv. Da die Produktion ins Landesinnere verlagert wird, ist die Region positioniert, einen größeren Anteil an Brasiliens Futterproduktion zu übernehmen und die nationale Wettbewerbsfähigkeit zu stärken.

Der Nordosten und Norden tragen kleinere Anteile bei, zeigen aber unterschiedliche Dynamiken, die die regionale Vielfalt hervorheben. Der Nordosten erlebt ein rasantes Wachstum durch die Expansion der Aquakultur, unterstützt durch staatliche Zuschüsse und neue Mühlenprojekte, die die Logistikkosten für Garnelen- und Tilapiazüchter senken. Der Norden hinkt aufgrund hoher Lkw-Kosten und Infrastrukturengpässen hinterher, die die Rentabilität im Fischfutter einschränken und die Technologieeinführung verzögern. Regionale Disparitäten werden voraussichtlich anhalten, wobei das Wachstum in aquakulturfokussierten Zonen konzentriert ist. Während der Nordosten von gezielten Investitionen und steigender Nachfrage nach aquatischem Protein profitiert, steht der Norden weiterhin vor strukturellen Herausforderungen, die seine Fähigkeit zur Skalierung der Futterproduktion einschränken und seine Rolle auf dem nationalen Markt sekundär halten.

Wettbewerbslandschaft

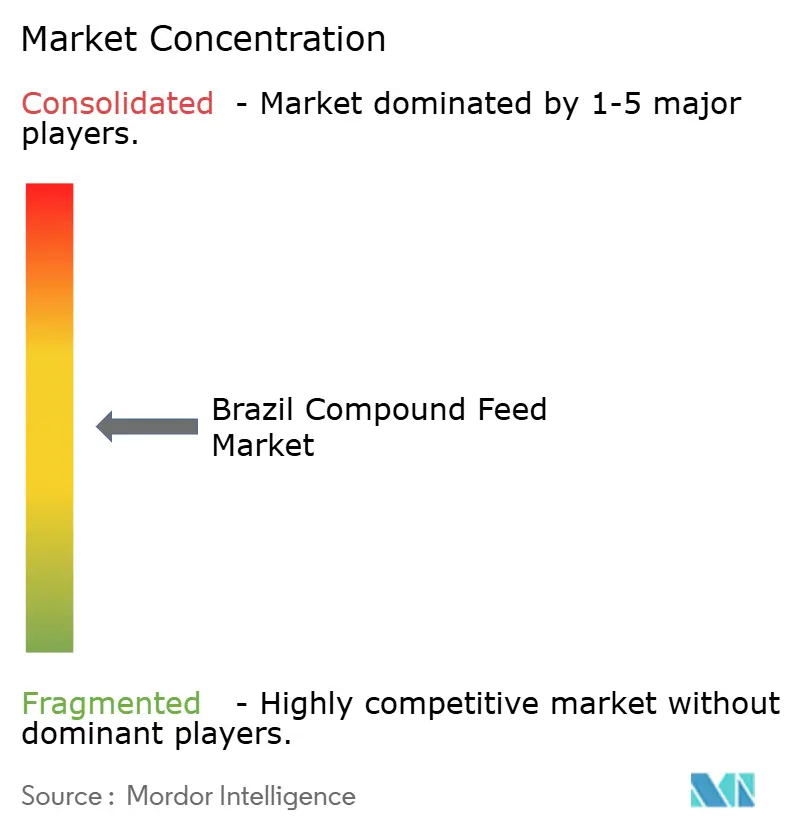

Der Marktanteil im brasilianischen Mischfuttermarkt ist mäßig konzentriert, wobei führende Anbieter einen erheblichen Teil des Wertes auf sich vereinen, während kleineren Akteuren Raum zum Aufstieg bleibt. Multinationale Unternehmen wie Archer Daniels Midland Company, Cargill, Incorporated, BRF S.A., Nutreco N.V. (eine Tochtergesellschaft von SHV Holdings N.V.) und Alltech, Inc. nutzen integrierte Getreideverträge und digitale Plattformen, um Effizienz, Compliance und Transparenz in ihren Lieferketten zu sichern. Die Konzentration wird voraussichtlich anhalten, obwohl Genossenschaften und Spezialunternehmen weiterhin Möglichkeiten haben werden, Nischen zu besetzen. Das Gleichgewicht zwischen globalen Konzernen und lokalen Disruptoren schafft ein dynamisches Wettbewerbsumfeld, in dem Skalenvorteile mit innovationsgetriebenen Strategien koexistieren. Diese moderate Konzentration gewährleistet Stabilität und ermöglicht es Neueinsteigern, sich durch spezialisierte Formulierungen, Nachhaltigkeitsnachweise und regionale Ausrichtung zu differenzieren.

Regionale Disruptoren betonen ökologische und nicht gentechnisch veränderte Versorgung und zielen auf Premium-Europakäufer ab, die Transparenz und Nachhaltigkeit fordern. Multinationale Zusatzstoffanbieter lokalisieren die Produktion, um sich gegen Währungsvolatilität abzusichern, während nachhaltigkeitsorientierte Innovationen in Rinder- und Aquakulturlinien an Bedeutung gewinnen. Der Aufstieg lokalisierter Vormischhubs und Fermentationsanlagen stärkt die Widerstandsfähigkeit gegenüber globalen Versorgungsschocks weiter. Diese Strategien zeigen, wie sowohl Genossenschaften als auch multinationale Anbieter sich an veränderte Verbraucherpräferenzen, regulatorische Rahmenbedingungen und Nachhaltigkeitsbewertungen anpassen und damit langfristige Wettbewerbsfähigkeit auf verschiedenen Märkten sichern.

Der Wettbewerbsfokus verlagert sich zunehmend auf antibiotikafreie und Aquakultursegmente, was die globale Nachfrage nach sauberem Protein und nachhaltigen Praktiken widerspiegelt. Reformulierungsstrategien, geschützte Säuren und fortschrittliche Enzyme zeigen, wie Innovation die Marktanteilssicherung vorantreibt und gleichzeitig strengere Rückstandsprotokolle erfüllt. Da die Aquakultur expandiert und antibiotikafreie Formulierungen an Bedeutung gewinnen, werden Anbieter, die Forschung und Entwicklung priorisieren, langfristige Vorteile sichern. Diese Betonung von Innovation unterstreicht den Wandel der Industrie von volumengetriebenem Wachstum hin zu wertschöpfenden Lösungen und positioniert Brasilien als Vorreiter in der nachhaltigen Futterproduktion.

Marktführer der brasilianischen Mischfutterbranche

Archer Daniels Midland Company

BRF S.A.

Nutreco N.V. (SHV Holdings N.V.)

Alltech, Inc.

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Cargill, Incorporated erwarb MigPlus, um seine Position im brasilianischen Mischfuttersektor zu stärken. Die Transaktion erweitert die Produktionskapazität und stärkt die regionale Reichweite und unterstützt das Wachstum in der Tierernährung und den Proteinlieferketten.

- Mai 2024: Innovad Group, ein Unternehmen im Mischfuttermarkt, erwarb Oligo Basics, einen brasilianischen Anbieter von Mischfutterlösungen. Diese Akquisition erweitert die Präsenz der Innovad Group in Brasilien und kombiniert die Produktportfolios beider Unternehmen, um integrierte und natürliche Futterlösungen anzubieten.

- Januar 2024: JBS S.A. investierte in den Bau von drei neuen Futterwerken in Seberi, Santo Inácio und Itaiópolis in Südbrasilien. Die Investition stimmt die Inputversorgung mit der Produktionskapazität seiner Geschäftseinheit Seara ab, die in den letzten Jahren durch den Investitionsplan des Unternehmens erheblich expandiert ist. Diese neuen Einheiten erhöhen die jährliche Futterproduktion von Seara um mehr als 1 Million Metrische Tonnen.

Berichtsumfang des brasilianischen Mischfuttermarkts

Mischfutter ist eine Mischung aus Rohstoffen und Ergänzungsstoffen, die an Nutztiere verfüttert wird und aus pflanzlichen, tierischen, organischen oder anorganischen Substanzen oder industrieller Verarbeitung stammt, unabhängig davon, ob es Zusatzstoffe enthält. Während Sojabohne, Mais, Gerste, Weizen und Sorghum die am häufigsten verwendeten Rohstoffe sind, sind Vitamine, Mineralien und Aminosäuren die häufigsten Zusatzstoffe, die zur Bildung von Mischfutter gemischt werden. Der Bericht über den brasilianischen Mischfuttermarkt ist segmentiert nach Tierart (Geflügel, Schwein, Wiederkäuer, Aquakultur und andere Tiere), nach Inhaltsstoff (Getreide, Ölsaatenmehle, Verarbeitungsnebenprodukte und Ergänzungsstoffe), nach Futterform (Mehl, Pellets, Krümel und Flüssig) und nach Funktionalität (Konventionell, Medikamentiert und Antibiotikafrei). Die Marktprognosen werden in Wert in USD und Volumen in Metrischen Tonnen angegeben.

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Andere Tiere |

| Getreide |

| Ölsaatenmehle |

| Verarbeitungsnebenprodukte |

| Ergänzungsstoffe |

| Mehl |

| Pellets |

| Krümel |

| Flüssig |

| Konventionell |

| Medikamentiert |

| Antibiotikafrei |

| Nach Tierart | Geflügel |

| Schwein | |

| Wiederkäuer | |

| Aquakultur | |

| Andere Tiere | |

| Nach Inhaltsstoff | Getreide |

| Ölsaatenmehle | |

| Verarbeitungsnebenprodukte | |

| Ergänzungsstoffe | |

| Nach Futterform | Mehl |

| Pellets | |

| Krümel | |

| Flüssig | |

| Nach Funktionalität | Konventionell |

| Medikamentiert | |

| Antibiotikafrei |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der brasilianische Mischfuttermarkt im Jahr 2031 erreichen?

Die Größe des brasilianischen Mischfuttermarkts wird bis 2031 voraussichtlich 42,5 Milliarden USD erreichen.

Welche Tierart macht den größten Anteil am Futtervolumen aus?

Geflügel führt mit 63,5 % des Gesamtvolumens im Jahr 2025 und spiegelt Brasiliens Rolle als weltgrößter Hühnerexporteur wider.

Wie wirken sich Mais- und Sojakosten auf die Futterrentabilität aus?

Inländischer Mais wird zu einem Preis von ca. 3,20 USD pro Scheffel gehandelt, einem Abschlag von 33 % gegenüber den Notierungen aus den Vereinigten Staaten, was die Energiekosten senkt und die Margen verbessert.

Welche Wachstumsrate wird für antibiotikafreie Formulierungen prognostiziert?

Antibiotikafreies Futter wächst bis 2031 mit einer CAGR von 4,2 %, da europäische und asiatische Käufer die Rückstandsgrenzen verschärfen.

Seite zuletzt aktualisiert am: