Größe und Marktanteil des brasilianischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

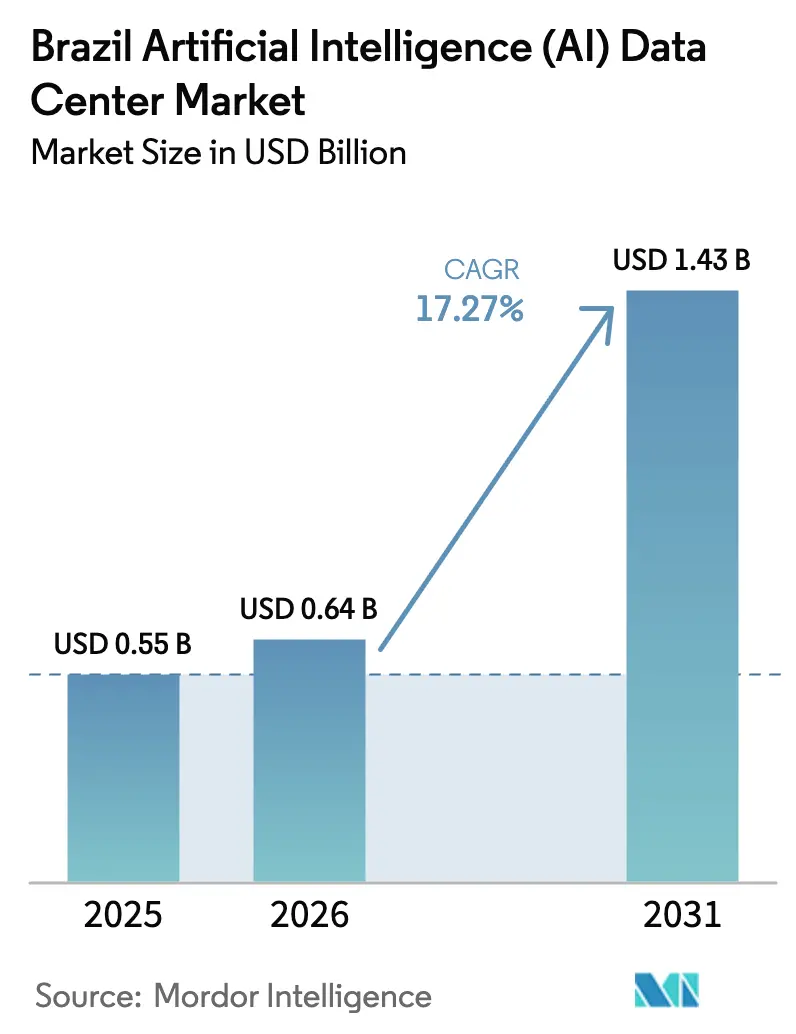

| Marktgröße im Basisjahr (2025) | 0.55 Milliarden US-Dollar |

| Marktgröße (2026) | 0.64 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Künstliche Intelligenz (KI) Rechenzentren durch Mordor Intelligence

Der brasilianische Markt für Künstliche-Intelligenz-Rechenzentren wird voraussichtlich von 0,55 Milliarden USD im Jahr 2025 auf 0,64 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,43 Milliarden USD bei einer CAGR von 17,27 % über den Zeitraum 2026-2031 erreichen. Die zunehmende Einführung von KI in Unternehmen, starke staatliche Anreize, reichlich vorhandene erneuerbare Energie und rasche Konnektivitätsverbesserungen treiben gemeinsam kontinuierliche Kapazitätserweiterungen sowohl in Hyperscale- als auch in Colocation-Anlagen an. Der brasilianische Markt für Künstliche-Intelligenz-Rechenzentren profitiert vom ausgereiften Glasfasernetz São Paulos, während der Anstieg von Tier-III-Bauten in sekundären Ballungsräumen den wachsenden Bedarf der Mieter nach kostengünstigerer und schneller einsetzbarer Kapazität widerspiegelt. Die Verdichtung der Hardware erhöht den Strombedarf pro Rack, was Flüssigkühlung-Nachrüstungen und kreative Wärmenutzungskonzepte erfordert. Der Wettbewerb konzentriert sich auf Energieeffizienz, Konformität mit der souveränen Cloud und Latenzzeiten von unter fünf Millisekunden, was Betreibern mit Stromabnahmeverträgen für erneuerbare Energien und Edge-Knoten einen klaren Vorteil verschafft.

Wichtigste Erkenntnisse des Berichts

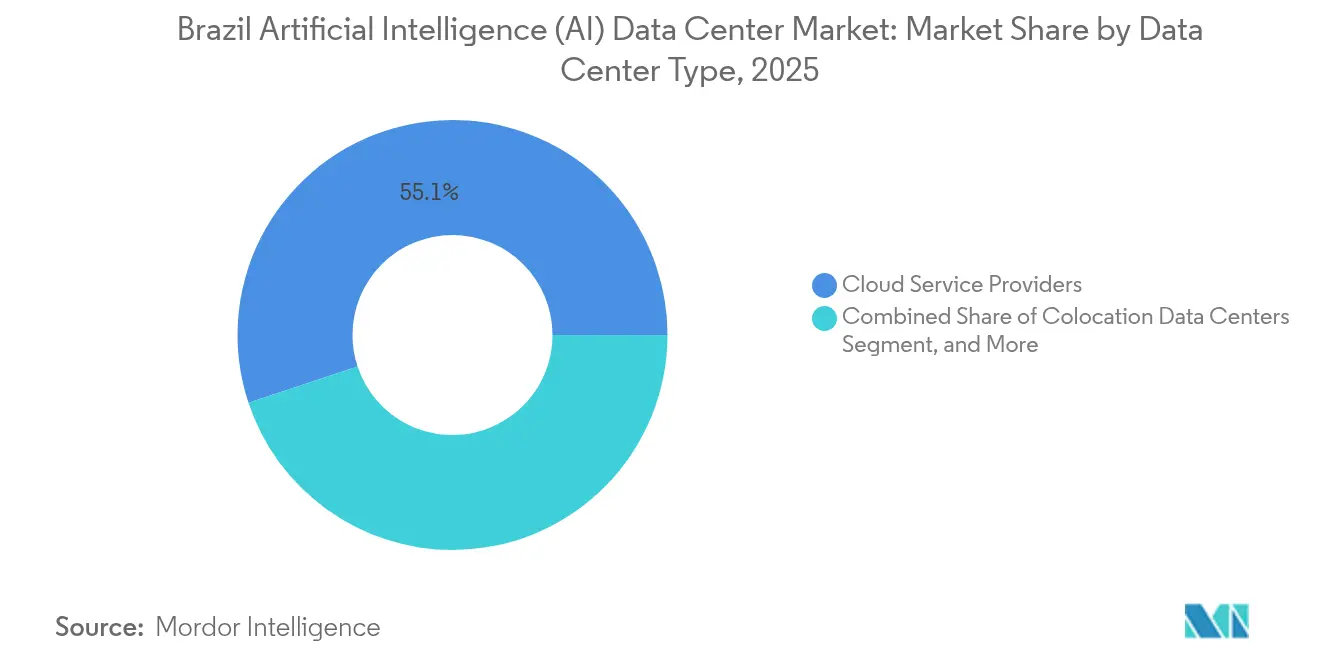

- Nach Rechenzentrumstyp hielten Cloud-Dienstleister im Jahr 2025 einen Marktanteil von 55,10 % am brasilianischen Markt für Künstliche-Intelligenz-Rechenzentren, während Colocation-Anlagen bis 2031 das schnellste Wachstum mit einer CAGR von 18,76 % verzeichnen sollen.

- Nach Komponente erzielten Softwareplattformen im Jahr 2025 einen Umsatzanteil von 45,25 % am brasilianischen Markt für Künstliche-Intelligenz-Rechenzentren, während Hardwareinvestitionen bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen werden, was den zunehmenden Einsatz von GPU-Clustern widerspiegelt.

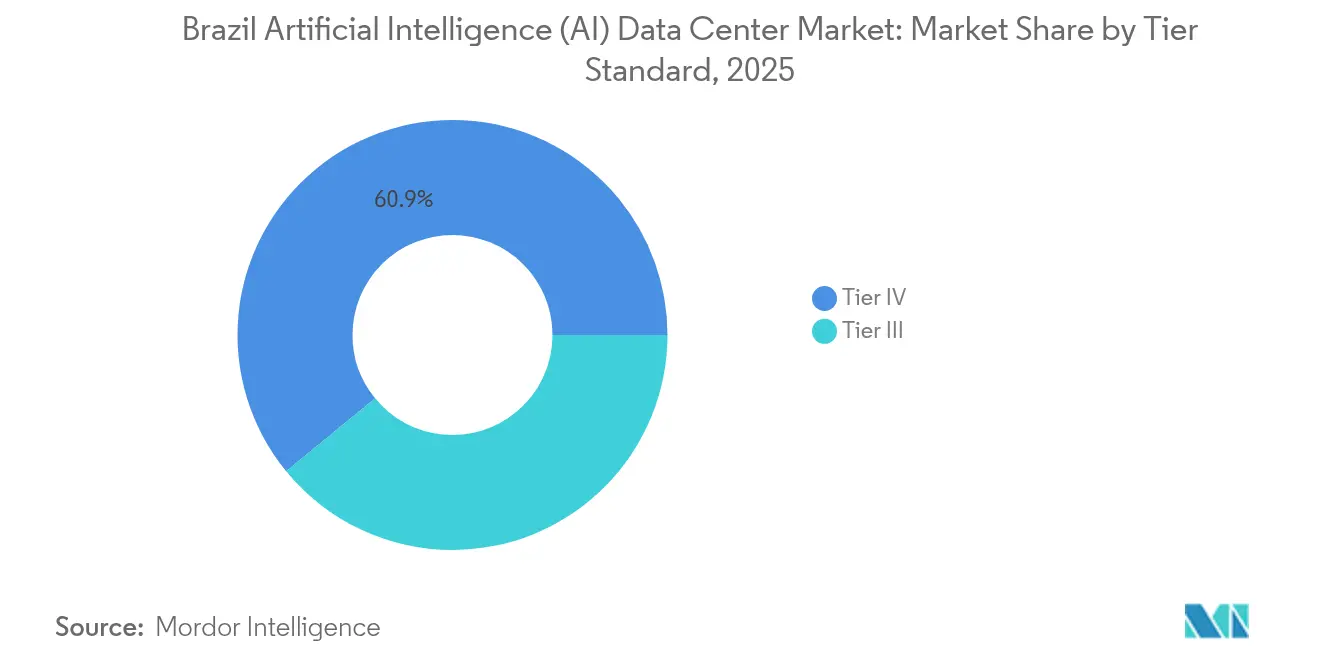

- Nach Tier-Standard dominieren Tier-IV-Anlagen mit einem Anteil von 60,92 % an der Marktgröße des brasilianischen Marktes für Künstliche-Intelligenz-Rechenzentren im Jahr 2025, während Tier-III-Projekte bis 2031 voraussichtlich eine CAGR von 18,35 % aufweisen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 33,45 % des Umsatzes im brasilianischen Markt für Künstliche-Intelligenz-Rechenzentren auf IT und ITES, während Internet- und digitale Mediendienste bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Markt für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steuerliche Anreize der Regierung für Investitionsausgaben in Rechenzentren | +3.2% | National, mit frühen Gewinnen in São Paulo, Rio de Janeiro, Ceará | Mittelfristig (2-4 Jahre) |

| Rasche Cloud-Einführung in Unternehmen | +4.1% | National, konzentriert in Südost- und Südregionen | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau und Verbesserungen der Unterseekabel | +2.8% | National, mit Priorität in São Paulo, Rio de Janeiro, Fortaleza | Mittelfristig (2-4 Jahre) |

| Stromabnahmeverträge für Offshore-Wind-zu-Wasserstoff für Grünstrom | +1.9% | Küstenregionen, insbesondere Nordosten und Süden | Langfristig (≥ 4 Jahre) |

| Edge-KI-Bedarf in der Agrar-IoT | +2.4% | Innenregionen, São Paulo, Mato Grosso, Rio Grande do Sul | Mittelfristig (2-4 Jahre) |

| Wärmenutzungssysteme für Fernenergie in São Paulo | +1.1% | Metropolregion São Paulo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuerliche Anreize der Regierung für Investitionsausgaben in Rechenzentren

Die Bundespolitik gewährt Einfuhrzollerleichterungen für nicht inländische Ausrüstungen, was die Vorabkosten für Generatoren, Schaltanlagen und Immersionskühltanks senkt. Die Ministerien koordinieren sich mit BNDES, um zinsgünstige Kredite zu ermöglichen, wodurch 15-jährige Greenfield-Projekte auch außerhalb von São Paulo finanziell tragfähig werden. Steuerliche Klarheit verringert das Investorenrisiko und beschleunigt die Genehmigungsverfahren, die historisch gesehen mehr als 18 Monate gedauert haben. Frühe Anwender nutzen zusätzliche Abschreibungsregelungen, um ihre GPU-Bestände in einem Drei-Jahres-Zyklus zu erneuern und damit die Wettbewerbsfähigkeit der Leistung pro Watt zu erhalten. Diese Maßnahme zieht ausländisches Kapital an, das Brasilien zuvor zugunsten von Chile oder Mexiko gemieden hatte.

Rasche Cloud-Einführung in Unternehmen

Mehr als 150 große brasilianische Unternehmen betreiben nun generative KI im Produktionsmaßstab, was eine unmittelbare Nachfrage nach hochdichten Gehäusen mit 30 kW pro Rack schafft.[1]Casa Civil, "Nationale Richtlinie für Datenzentren", planalto.gov.br Banken reservieren dedizierte Einheiten für Betrugserkennungsmodelle, die stündlich neu trainiert werden, während Einzelhändler Computer-Vision-Kassensysteme an Wochenend-Spitzenzeiten einsetzen. Die staatliche Beschaffung für Steuerverarbeitungsplattformen schreibt NVMe-Speicher und 400-GbE-Switching vor und veranlasst Colocation-Anbieter zur Vorinstallation von leistungsstärkeren Stromverteilungseinheiten. Der Trend konzentriert sich zunächst auf São Paulo und Porto Alegre, doch sobald die Glasfaserverbindungen in die Ballungsräume ausgereift sind, profitieren auch Sekundärstädte davon. Die Cloud-Migration treibt auch die Entwicklung souveräner Cloud-Knoten voran, die die brasilianischen Datenschutzgesetze erfüllen.

5G-Ausbau und Verbesserungen der Unterseekabel

Die landesweite 5G-Abdeckung erfordert lokale Cache-Knoten, um sicherzustellen, dass die Videopufferung unter 30 Millisekunden bleibt, was Mikro-Edge-Bauten in Fortaleza und Brasília vorantreibt. Neue Unterseekabel, die in Rio de Janeiro und Santos anlanden, halbieren die Hin- und Rücklatenz nach Lissabon, was multiregionalen KI-Inferenz-Clustern zugutekommt. DE-CIX-Internetknoten verkürzen die Hop-Anzahl nach Frankfurt und senken die Netzwerkkosten für Trainings-Workloads, die kontinentübergreifend synchronisieren. Mobilfunkbetreiber verlagern die Verkehrsanalyse vom Kern zum Edge und erschließen damit Colocation-Bedarf an 3-MW-Minihubs in der Nähe von Funknetzwerken. Internationale Cloud-Anbieter sichern sich Dark-Fiber-IRUs, um Pfadvielfalt zu gewährleisten und neue Anforderungen an die Cyberresilienz zu erfüllen.

Edge-KI-Bedarf in der Agrar-IoT

Satelliten-vernetzte Erntemaschinen in Mato Grosso übertragen täglich 50 GB an Bilddaten, die Edge-Server komprimieren und beschriften, bevor Zusammenfassungen an die Kernrechenzentren in São Paulo zurückübermittelt werden. Landwirtschaftsbetriebe, die autonome Drohnen einsetzen, benötigen Feedbackschleifen von unter einer Sekunde, um Pestizid-Sprühmuster anzupassen, was den Bau maßgeschneiderter Container antreibt, die durch Verdunstungstürme gekühlt werden. Telekommunikationsbetreiber bündeln privates LTE und GPU-Edge-Knoten unter Umsatzbeteiligungsverträgen mit Genossenschaften, die mehr als 1 Million Hektar bewirtschaften. Rohstoffhändler analysieren Lkw-Gewichtssensoren auf dem Weg zu Häfen, um Liegegeld zu reduzieren und Exportmargen zu steigern. Diese Anwendungsfälle verankern kleinere 500-kW-Anlagen, die regionale Aggregations-Hubs versorgen und den brasilianischen Markt für Künstliche-Intelligenz-Rechenzentren über die Küstenmetropolen hinaus ausweiten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Volatilität und Engpässe bei den Stromkosten | -2.8% | National, besonders ausgeprägt im Nordosten während Dürreperioden | Kurzfristig (≤ 2 Jahre) |

| Mangel an KI-Infrastrukturingenieuren | -1.9% | National, konzentriert in São Paulo, Rio de Janeiro | Mittelfristig (2-4 Jahre) |

| Wasserknappheitsregelungen für die Kühlung | -1.5% | Semiaride Regionen, insbesondere Nordosten und Landesinneres | Mittelfristig (2-4 Jahre) |

| Verzögerungen bei der Umweltgenehmigung in der Nähe geschützter Biome | -1.2% | Amazonasregion, Atlantischer Regenwald, Cerrado-Grenzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität und Engpässe bei den Stromkosten

Die Anträge in der Übertragungswarteschlange stiegen von 2,5 GW im Mai 2024 auf 9 GW vier Monate später, was die verfügbaren Kapazitäten überschritt und die Inbetriebnahme neuer Hallen verzögerte.[2]Agência Nacional de Energia Elétrica, "Relatório de Acesso à Transmissão," aneel.gov.br Während El-Niño-Dürren sinken die Wasserreservoire, was thermische Einspeisung erzwingt und die Großhandels-Spotpreise auf über 750 BRL pro MWh treibt, was die Betreibermarge schmälert. Projektentwickler sichern sich über zehnjährige Solar-Stromabnahmeverträge in Minas Gerais ab, doch Durchleitungsgebühren schwanken weiterhin unter regulatorischen Überprüfungen. Die vorläufige Maßnahme 1.307 verpflichtet Hyperscaler dazu, ausschließlich Strom aus neuen Erzeugungsquellen zu beziehen, was die Nutzung der Altkapazitäten aus der Wasserkraft einschränkt. Netzengpässe treiben die Entwicklung von standorteigenen Batteriespeicherfarmen voran, obwohl die Lithiumpreise erhöht bleiben, was Amortisationsberechnungen erschwert.

Wasserknappheitsregelungen für die Kühlung

Die Behörden in Ceará begrenzen nun die Grundwasserentnahme für Industrienutzer nach mehrjährigen Defiziten, was künftige Campusse zur Einführung von 100 % luftgekühlten Kühlern oder Meerwasserentsalzung zwingt. Die Fristen für Umweltprüfungen verlängern sich in der Nähe von Caatinga-Schutzgebieten um bis zu 18 Monate. Gemeinden verlangen den Nachweis geschlossener Kreislaufsysteme mit einer IT-Last von unter 0,2 Liter pro kWh, was Betreiber dazu drängt, dielektrische Flüssigkeitsimmersion und adiabatische Wände einzusetzen. Wasserwiederverwendungsprojekte nutzen Kläranlagenabwasser; jedoch sind die Kosten für Leitungsrechte in stadtnahen Gebieten hoch. Strenge Genehmigungsverfahren lenken Investitionen zurück nach São Paulo, wo die Infrastruktur für aufbereitetes Wasser bereits Halbleiterfabriken versorgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz der Cloud-Hyperscale trifft auf agile Colocation-Expansion

Cloud-Plattformen kontrollierten im Jahr 2025 55,10 % des brasilianischen Marktes für Künstliche-Intelligenz-Rechenzentren, angetrieben durch Mehrfach-Verfügbarkeitszonenbauten von AWS, Microsoft und Google, die inländische souveräne Cloud-Regionen unterstützen. Diese Unternehmen mieten ganze Campusse im Voraus, was 200-MW-Pipelines ermöglicht, die GPU-Cluster für das Training großer Sprachmodelle skalieren. Die Kapitalintensität wird durch grüne Schuldverschreibungen gemildert, die mit Dachsolar-Arrays und standorteigenen Brennstoffzellen-Pilotprojekten verknüpft sind. Colocation-Anbieter, obwohl kleiner, verzeichnen eine CAGR von 18,76 %, da Unternehmen hybride Cloud-Modelle einsetzen und sensible Datensätze in Tier-III-Gehäusen unterbringen, während sie Analysen in öffentliche Regionen auslagern.

Colocation-Anbieter wie Scala verbinden ihren KI-City-Campus mit regionalen Präsenzpunkten und bieten 400-GbE-Cross-Connects gebündelt mit verwaltetem Kubernetes an. Elea integriert Flüssigkühlung-Kühlmittelverteilungseinheiten und ermöglicht 100-kW-Racks für Inferenz-als-Dienstleistung-Startups. Edge-Spezialisten setzen 1-MW-Container neben 5G-Basisband-Hotels ein und unterstützen Media-Transcodierung und Multiplayer-Gaming. Unternehmensinterne Knoten bleiben bestehen, wo latenzempfindlicher Handel oder proprietäre maschinelle Lernmodelle extrem niedrige Jitterwerte erfordern. Diese Mischung sorgt für eine stetige Nachfrage und stellt sicher, dass der brasilianische Markt für Künstliche-Intelligenz-Rechenzentren eine gesunde Diversifizierung über verschiedene Servicemodelle hinweg beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardwarebeschleunigung gestaltet Investitionsprioritäten neu

Software-Stacks hielten im Jahr 2025 einen Umsatzanteil von 45,25 %, was Brasiliens starke Basis an KI-Entwicklern widerspiegelt, die Sprachlokalisierungsmodelle für portugiesischsprachige Anwendungen entwickeln. Die Hardwareausgaben steigen jedoch nun mit einer CAGR von 19,05 %, da Mieter Rack-Scale-Systeme installieren, die HBM3-GPUs, Siliziumphotonik-Verbindungsplatten und 800-GbE-Switching-Fabrics integrieren. Ausnahmen von der Geräte-Einfuhrsteuer senken die Einstandskosten um fast 12 % und verlagern Budgets hin zu beschleunigten Rechenprozessoren gegenüber CPU-zentrierten Legacy-Knoten.

Kühlnachrüstungen dominieren die Investitionsausgaben; direktgekühlte Wasserkreisläufe senken die Stromverbrauchseffizienz auf 1,25 und ermöglichen Nachhaltigkeitszertifizierungen, die vergünstigte Grünkreditkonditionen erschließen. Die Speicherausgaben steigen ebenfalls, wobei mehrstufige All-Flash-Arrays Echtzeit-Inferenz unterstützen und Nearline-HDD-Speicher Petabytes an Sensordaten aus Agrarbetrieben archivieren. Einnahmen aus verwalteten Diensten wachsen, da Unternehmen Modelloperationen, Compliance und Patch-Management an lokale Integratoren auslagern, doch ihr Anteil bleibt im Verhältnis zu physischen Assets moderat. Dieser Wandel bestätigt, dass die Expansion der Marktgröße des brasilianischen Marktes für Künstliche-Intelligenz-Rechenzentren von kontinuierlicher Siliziuminnovation und effizientem Wärmedesign abhängt.

Nach Tier-Standard: Ausfallsicherheit mit Markteinführungsgeschwindigkeit in Einklang bringen

Tier-IV-Hallen machten im Jahr 2025 60,92 % der Marktgröße des brasilianischen Marktes für Künstliche-Intelligenz-Rechenzentren aus, angetrieben durch Finanzinstitute und staatliche Cloud-Anbieter, die 2N+1-Redundanz und eine Verfügbarkeit von 99,995 % verlangen. Mehrere Dieselfarmen, doppelte Netzanschlüsse und gleichzeitige Wartbarkeit bleiben für geschäftskritische Workloads wie Sofortzahlungsabwicklung und Echtzeit-Risikoanalysen nicht verhandelbar. Dennoch ermöglichen Tier-III-Projekte schnellere Inbetriebnahmezyklen, was eine CAGR von 18,35 % antreibt, da KI-Startups begrenzte Ausfallzeiten im Austausch für Preisvorteile akzeptieren.

Modulare Tier-III-Einheiten können innerhalb von neun Monaten auf Brownfield-Industriegeländen mithilfe vorgefertigter Schaltanlagensegmente und Dachverdunstungskühler eingesetzt werden. Betreiberkonzepte integrieren cloud-natives Failover zu anderen Verfügbarkeitszonen und mindern das Risiko durch Ausfälle an einzelnen Standorten. Die brasilianische Norm NBR 16665 harmonisiert Best Practices für Verkabelung und Erdung und gewährleistet Konsistenz unabhängig vom Tier-Level. Im Laufe der Zeit wandeln einige Tier-IV-Campusse ungenutzte 2N-Kapazitäten in erneuerbary gestützte Netzdienstleistungen um und erzielen damit Zusatzeinnahmen und gleichen steigende Stromtarife aus. Diese Entwicklung signalisiert eine differenzierte Risiko-Rendite-Kalkulation, die den brasilianischen Markt für Künstliche-Intelligenz-Rechenzentren anpassungsfähig hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Digitale Marktführer vergrößern den Abstand bei KI-Ausgaben

IT- und ITES-Unternehmen kontrollierten im Jahr 2025 33,45 % des Umsatzes und sind stark auf KI für Software-Qualitätssicherung, konversationellen Support und DevOps-Automatisierung angewiesen. Systemintegratoren betreiben Trainings-Sandboxes neben kundenspezifischen Inferenzknoten, oft im selben Rack, um Datenübertragungsgebühren zu vermeiden. Internet- und digitale Medienunternehmen verzeichnen die höchste CAGR von 19,62 % dank Empfehlungsmaschinen, die das Video-Engagement steigern, und Echtzeit-Sprachdubbing für E-Sports-Streams.

Banken integrieren GPU-Cluster in zentrale Transaktions-Hubs, erfüllen strenge Sicherheitsanforderungen und nutzen gleichzeitig Deep-Learning-Betrugsmodelle, die Millionen von Kartentransaktionen pro Sekunde analysieren. Gesundheitsdienstleister nutzen Cloud-basierte Radiologie-Inferenz, indem sie de-identifizierte CT-Bilder an Inferenz-Farmen in São Paulo senden, die Triageergebnisse in unter zwei Minuten zurückgeben. Hersteller integrieren maschinelle Bildverarbeitungs-Qualitätssicherung in Montagelinien, wobei Edge-Server in Werkräumen nächtlich mit zentralen Modell-Repositories synchronisieren. Regierungsministerien verfolgen souveräne KI-Clouds für Chatbots im Bürgerdienst und diversifizieren damit die Nachfrage weiter. Gemeinsam stellen diese Sektoren sicher, dass der brasilianische Markt für Künstliche-Intelligenz-Rechenzentren eine breite, belastbare Nachfrage über Konjunkturzyklen hinweg aufrechterhält.

Geografische Analyse

São Paulo beherbergt etwa 80 % der installierten Kapazität mit insgesamt 427,5 MW über die Cluster Barueri, Hortolândia und Vinhedo, dank ausgereifter Glasfaserringe, reichlich vorhandener Fachkräfte und der Nähe zu nationalen Unternehmenszentralen. Die Grundstückspreise steigen leicht, weshalb Hyperscaler Außengrundstücke in Sorocaba und Campinas erwerben und kostengünstige Flächen mit 138-kV-Netzanschlüssen verbinden. Die Landesgesetzgebung São Paulos beschleunigt Umweltgenehmigungen für Brownfield-Umwandlungen und verkürzt die Vorlaufzeiten um fast vier Monate.

Rio de Janeiro rangiert als führender Sekundärstandort mit 61 MW und nutzt 16 Unterseekabellandungen sowie ein robustes Stromnetz mit LNG-befeuerten Spitzenlastkraftwerken zur Spannungsstabilität. Der lokale Internetknoten von DE-CIX zieht Content-Plattformen an, die eine geringe Hop-Anzahl für europäisches Peering suchen, und verankert die Nachfrage nach Mehrmieterhallen im Innenstadtbereich. Edge-Bauten in Niterói und Duque de Caxias bedienen Öl- und Gasanalytik und übertragen seismische Daten von Offshore-Bohranlagen zu Onshore-GPU-Beschleunigern.

Das übrige Brasilien umfasst die Carrier-Hotels in Fortaleza, den südlichen Fertigungskorridor in Porto Alegre und Agrar-Cluster im Landesinneren. Fortaleza profitiert von 17 Unterseekabelverbindungen und Anreizen für Freizonen, die Importzölle auf Kühler und Schaltanlagen senken. Porto Alegre profitiert von einem kühleren Klima, das den Einsatz von Economizer-Kühlung für bis zu 2.200 Stunden pro Jahr ermöglicht. Mato Grosso integriert 500-kW-Edge-Container mit privaten LTE-Landwirtschaftsflächen und reduziert die Latenz für KI-gestützte Bewässerungsregelkreise. Gemeinsam erweitern diese sich diversifizierenden Knoten die Reichweite des brasilianischen Marktes für Künstliche-Intelligenz-Rechenzentren und mindern die Risiken einer Konzentration auf eine einzelne Region.

Wettbewerbslandschaft

Der brasilianische Markt für Künstliche-Intelligenz-Rechenzentren weist eine moderate Konzentration auf, wobei die fünf führenden Betreiber etwa 68 % der ausgebauten IT-Last auf sich vereinen und damit Raum für Nischenanbieter lassen. Equinix behält seine Führungsposition durch Network-Edge-Dienste und über 400 Konnektivitätspartner, während Ascenty das globale Netzwerk von Digital Realty für grenzüberschreitende Workloads nutzt. Scalas KI-City-Campus bietet wasserseitige Economisierung und 100-kW-Racks, die für Grundlagenmodell-Startups attraktiv sind. Neue Marktteilnehmer wie 247 Data Centers nutzen Sale-Leaseback-Finanzierung, monetarisieren fertige Hallen und reinvestieren Kapital in die Erschließung von Grundstücken in der Nähe künftiger Unterseekabelzonen.

Der Wettbewerb dreht sich zunehmend um Nachhaltigkeit. Betreiber unterzeichnen 15-jährige Solar- und Wind-Stromabnahmeverträge, fügen standorteigene Brennstoffzellen-Pilotprojekte hinzu und veröffentlichen stündliche Kohlenstoffverfolgungs-Dashboards, um die 24/7-Matching-Anforderungen der Hyperscaler zu erfüllen. Kühlinnovationen dienen als weiteres Differenzierungsmerkmal; Elea setzt Zweiphasen-Immersionsbäder ein und erreicht eine Dichte von 1.200 W pro Rack-Einheit, während Serpros Government-Cloud mit Kaltwasserfluren, die mit aufbereitetem Abwasser betrieben werden, einen PUE-Wert von 1,4 erzielt.

Strategische Schritte unterstreichen diesen Wettbewerb. AWS verpflichtete sich bis 2034 zu 1,8 Milliarden USD für zusätzliche Verfügbarkeitszonen und machte ab dem ersten Tag eine 100-prozentige Abdeckung durch erneuerbare Energien zur Bedingung. Microsoft eröffnete parallele Bauten in Hortolândia und Sumaré und erlangte damit Redundanz innerhalb eines 50-km-Radius. Pátrias 1-Milliarden-USD-Omnia-Fonds bündelt Glasfaserrouten mit Edge-Einheiten und bietet gebündelte Dark-Fiber- und Colocation-Verträge an OTT-Video-Kunden an. Gemeinsam schaffen diese Maßnahmen ein dynamisches, aber diszipliniertes Umfeld, das den brasilianischen Markt für Künstliche-Intelligenz-Rechenzentren vorantreibt.

Führende Unternehmen im brasilianischen Markt für Künstliche Intelligenz (KI) Rechenzentren

Equinix Inc.

Ascenty LLC (Digital Realty)

Scala Data Centers S.A.

Odata Brasil S.A. (Aligned)

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Brasscom prognostiziert bis 2026 Rechenzentrumsinvestitionen von 11,4 Milliarden USD und verweist auf die führende Rolle bei erneuerbaren Energien und eine vorteilhafte Steuerpolitik.

- September 2025: Dataspots kündigt Erweiterungspläne an, ohne die Standorte zu nennen, was auf anhaltende Investitionsbereitschaft trotz Netzengpässen hindeutet.

- Juni 2025: Eine staatliche Arbeitsgruppe empfiehlt die Pflicht zur 100-prozentigen Nutzung sauberer Energie, was Betreiber dazu veranlasst, Stromabnahmeverträge für erneuerbare Energien zu beschleunigen.

- Mai 2025: Pátria lanciert die 1-Milliarden-USD-Omnia-Plattform zur Finanzierung regionaler digitaler Infrastruktur, einschließlich Hyperscale-Campusse.

- Mai 2025: ONS gewährt erste Netzanschlüsse in Ceará für große Rechenzentren und erschließt damit den Technologiekorridor des Bundesstaates.

- Mai 2025: Das Kommunikationsministerium startet die Nationale Politik für Unterseekabel, um Anlandungsstandorte im ganzen Land zu diversifizieren.

Berichtsumfang des brasilianischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Untersuchung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Anlagen. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardwareaspekten zählen Stromversorgung, Kühlung, Netzwerk, IT-Ausrüstung und weiteres. Die untersuchten Softwaretechnologien umfassen maschinelles Lernen, Deep Learning, natürliche Sprachverarbeitung und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Klimaneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, in der Marktteilnehmer beschrieben werden, die KI-unterstützende Infrastruktur anbieten, einschließlich Hardware und Software für verschiedene KI-Rechenzentrumstypen. Die Marktgröße wird anhand der Einnahmen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt erzielt werden, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstleister |

| Colocation-Rechenzentren |

| Unternehmens-/On-Premises-/Edge-Anlagen |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstleister | |

| Colocation-Rechenzentren | ||

| Unternehmens-/On-Premises-/Edge-Anlagen | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert erreicht der brasilianische Markt für Künstliche-Intelligenz-Rechenzentren im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 0,64 Milliarden USD geschätzt.

Wie schnell wird die Kapazität bis 2031 wachsen?

Der Marktwert wird bis 2031 voraussichtlich auf 1,43 Milliarden USD bei einer CAGR von 17,27 % ansteigen.

Welches Segment weist die höchste Wachstumsrate auf?

Colocation-Anlagen verzeichnen bis 2031 die schnellste CAGR von 18,76 %.

Warum ist São Paulo der führende Standort?

São Paulo bietet eine hohe Glasfaserdichte, zuverlässige Stromversorgung, qualifizierte Fachkräfte und die Nähe zu Unternehmenshauptsitzen.

Welches Hauptrisiko bedroht neue Bauprojekte?

Engpässe im Übertragungsnetz und Stromkostenspitzen stellen die unmittelbarsten Herausforderungen dar.

Wie reduzieren Betreiber ihre Umweltauswirkungen?

Sie setzen auf 15-jährige Stromabnahmeverträge für erneuerbare Energien, Flüssigkühlung und die Nutzung von aufbereitetem Wasser, um Kohlenstoff- und Wasserverbrauch zu senken.

Seite zuletzt aktualisiert am: