Größe und Marktanteil des brasilianischen Rechenzentrums-Servermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

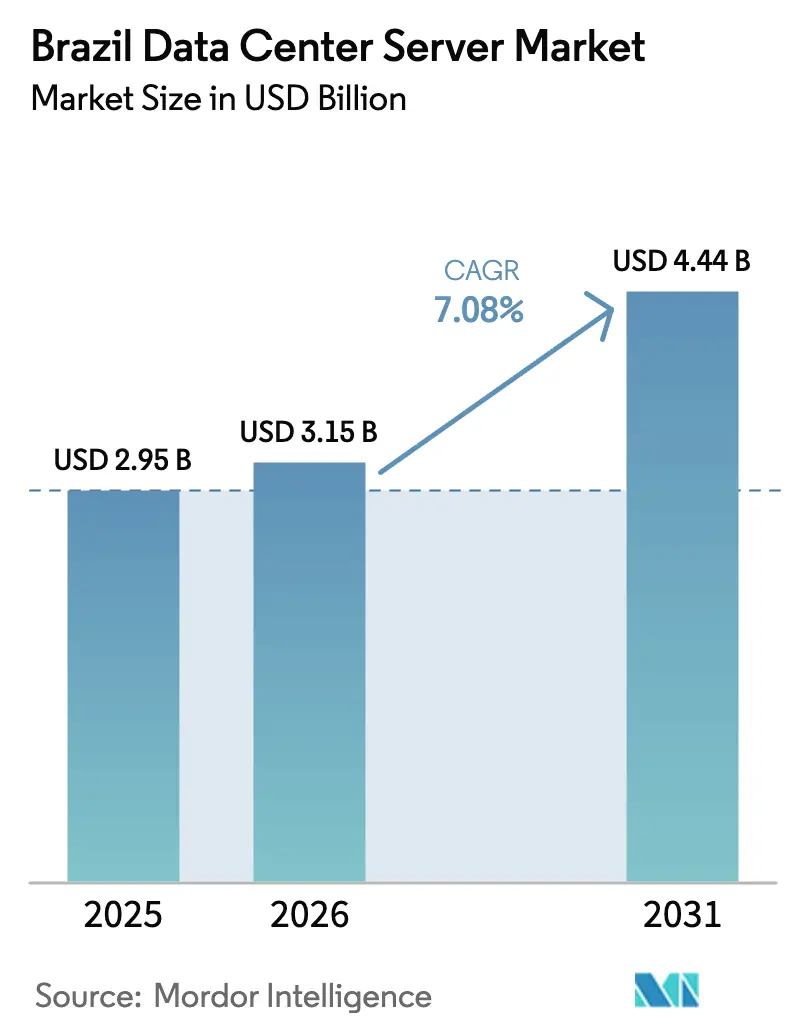

| Marktgröße im Basisjahr (2025) | 2.95 Milliarden US-Dollar |

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 4.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

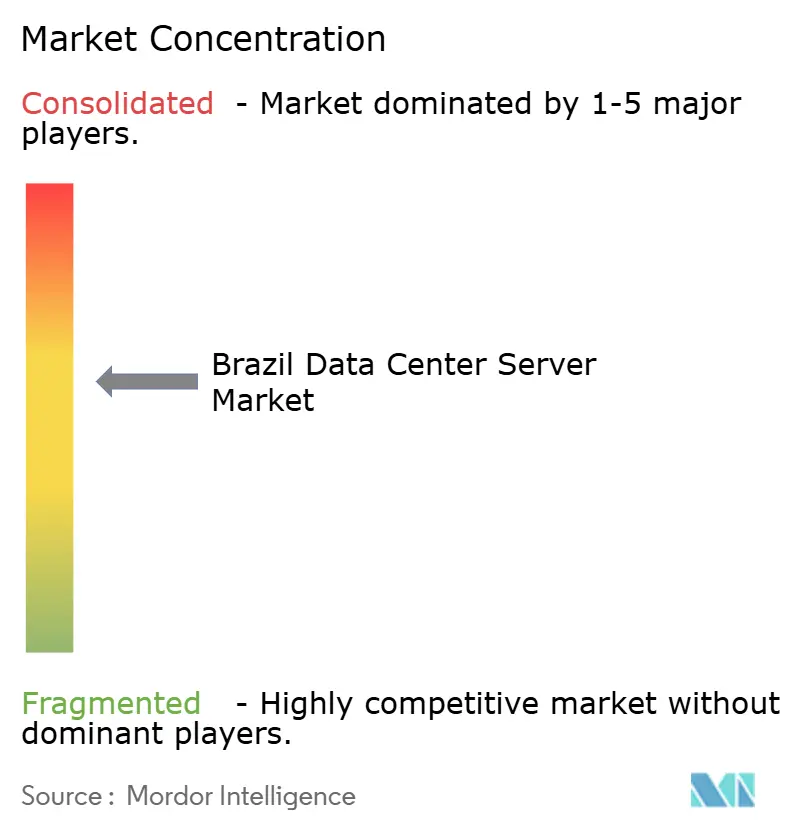

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Rechenzentrums-Servermarkts von Mordor Intelligence

Die Größe des brasilianischen Rechenzentrums-Servermarkts wird für 2025 auf 2,95 Milliarden USD und für 2026 auf 3,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,44 Milliarden USD erreichen, was einer CAGR von 7,08 % von 2026 bis 2031 entspricht. Starke staatliche Anreize, eine Beschleunigung der Einführung künstlicher Intelligenz und die Suche der Hyperscaler nach souveräner Rechenkapazität bilden die Grundlage für die aktuelle Expansion des brasilianischen Rechenzentrums-Servermarkts. Investitionen konzentrieren sich auf São Paulo, Rio de Janeiro und den Campinas-Korridor, wo Anlagen für erneuerbare Energien, Glasfasernetze und qualifizierte Arbeitskräfte schnelle Kapazitätserweiterungen ermöglichen. Betreiber rüsten Einrichtungen mit Flüssigkühlung nach, um tropische Wärmebedingungen und GPU-Leistungsdichten zu bewältigen, die die Grenzen älterer Auslegungen überschreiten. Währungsvolatilität und hohe Einfuhrzölle erhöhen die Lieferkosten für Hardware, doch die lokale Montage in der Freihandelszone Manaus und die vorgeschlagene Zollerleichterung im Rahmen des ReData-Programms dämpfen einen Teil des Inflationsdrucks. Die Wettbewerbsdynamik verschärft sich, da inländische Systemintegratoren Zollbefreiungen nutzen, um Ausschreibungen des öffentlichen Sektors zu gewinnen, während globale OEMs große Hyperscale-Verträge sichern, die eine langfristige Nachfragesichtbarkeit gewährleisten.

Wichtigste Erkenntnisse des Berichts

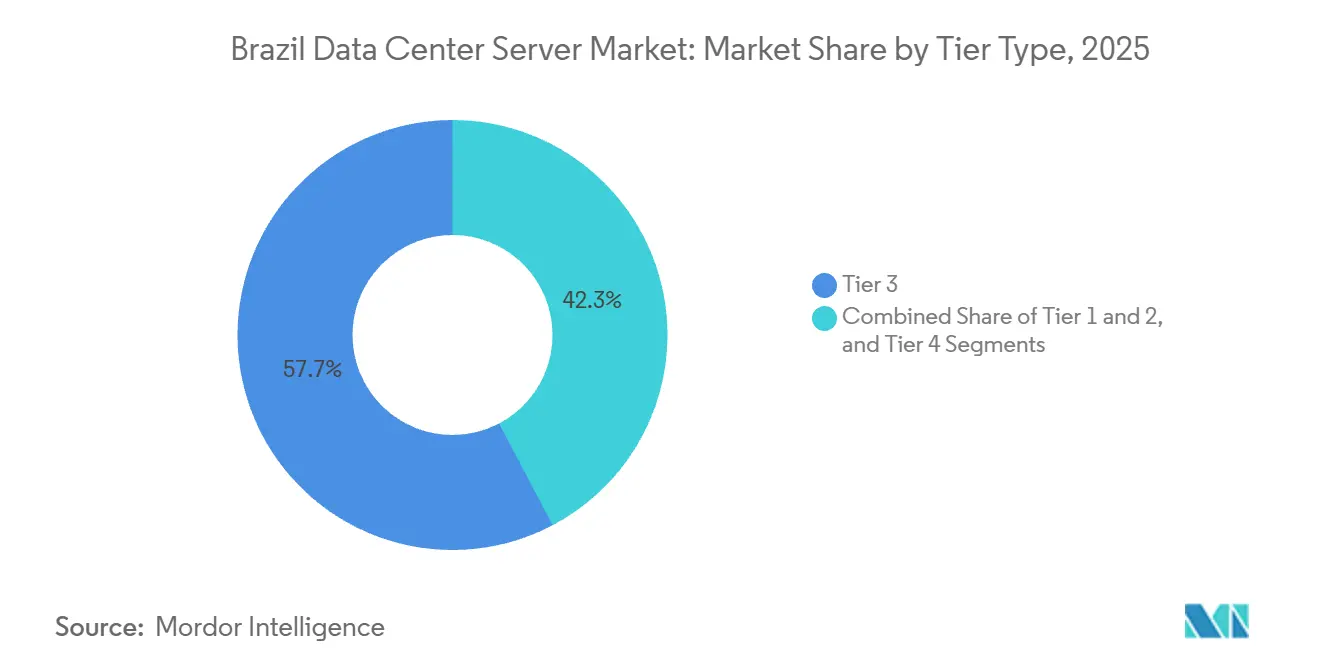

- Nach Tier-Klassifizierung hielten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 57,72 % am brasilianischen Rechenzentrums-Servermarkt, während Tier-4-Bereitstellungen bis 2031 mit einer CAGR von 6,15 % wachsen.

- Nach Größe entfielen im Jahr 2025 59,94 % der Marktgröße des brasilianischen Rechenzentrums-Servermarkts auf Hyperscale-Campusse, die bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen werden.

- Nach Eigentumsmodell führten Colocation-Standorte im Jahr 2025 mit einem Anteil von 54,87 %, doch Hyperscaler-Eigenbauten expandieren am schnellsten mit einer CAGR von 6,67 % bis 2031.

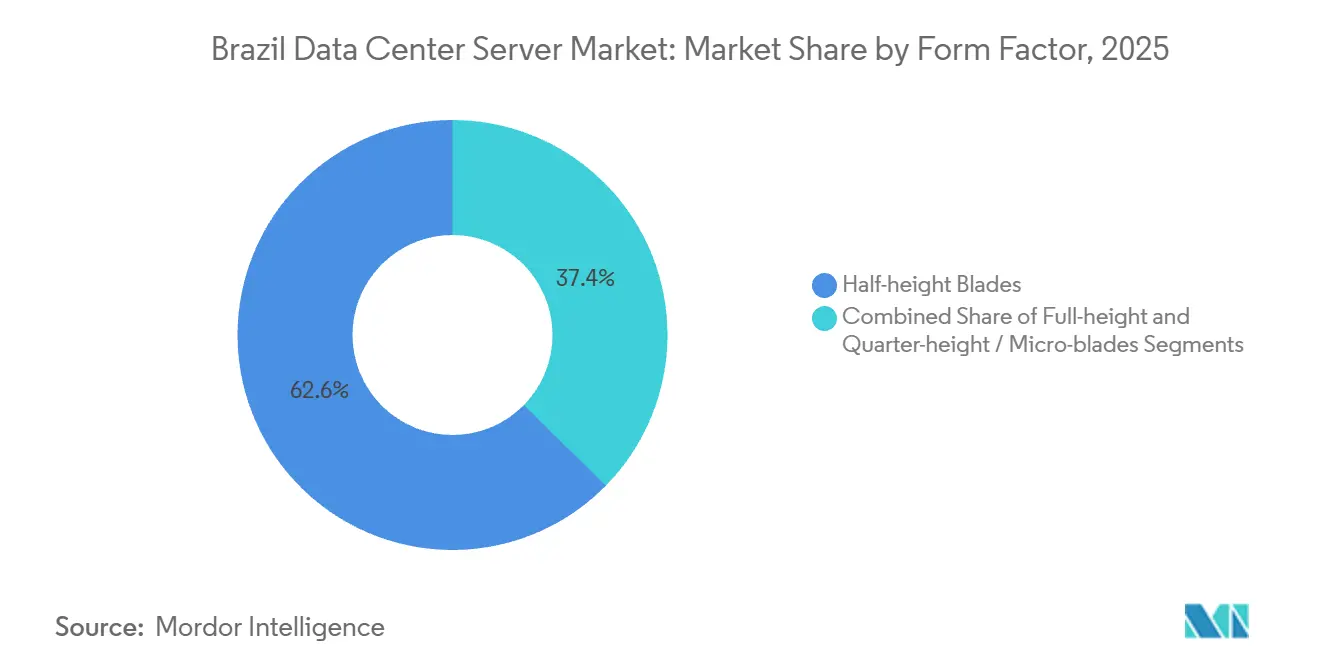

- Nach Formfaktor dominierten halbhohe Blades im Jahr 2025 mit einem Anteil von 62,64 %, während viertelhohe und Micro-Blades bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen werden.

- Nach Workload erfassten KI und fortgeschrittene Analysen im Jahr 2025 einen Anteil von 37,76 %, was den Wandel hin zu GPU-dichten Konfigurationen widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Rechenzentrums-Servermarkt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Bedeutende Investitionen in Hyperscale- und Colocation-Ausbauten | +1.8% | National, konzentriert in São Paulo, Rio de Janeiro, Campinas | Mittelfristig (2–4 Jahre) |

| KI/ML-Workload-Anstieg mit Nachfrage nach GPU-dichten Servern | +1.5% | São Paulo, Rio de Janeiro, akademische Zentren | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau treibt regionale Edge-Knoten voran | +1.0% | Landeshauptstädte, 1.000+ Gemeinden | Mittelfristig (2–4 Jahre) |

| Unternehmensumstieg auf Hybrid-Cloud und SaaS | +0.9% | Finanzdienstleistungen, Einzelhandel, Telekommunikation | Langfristig (≥ 4 Jahre) |

| Staatliches Rechenzentrum-Anreizpaket erschließt Investitionsvolumen von 377 Milliarden USD | +1.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Einführung von Flüssigkühlung zur Bewältigung tropischer Wärmeherausforderungen | +0.5% | GPU-Cluster in Regionen mit heißem Klima | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedeutende Investitionen in Hyperscale- und Colocation-Ausbauten

Hyperscale- und Colocation-Betreiber kündigten im Jahr 2025 neue brasilianische Kapazitäten von mehr als 5 Milliarden USD an, angeführt von Projekten wie Eleas Rio AI City und Ascentys Partnerschaft mit Aligned Data Centers.[1]Bruno Rovai, "Microsoft aktiviert seine ersten beiden KI-Datenhallen in Brasilien," BNamericas, bnamericas.com Microsoft aktivierte Anfang 2026 seine ersten KI-dedizierten Hallen und festigte damit seine Positionierung als souveräne Cloud. Institutionelle Investoren, darunter das Joint Venture Patria–GIC im Wert von 1,4 Milliarden USD, beschleunigen Greenfield-Bauten und signalisieren Vertrauen trotz Währungsrisiken. Die Investitionen konzentrieren sich weiterhin auf den Südosten, doch in Fortaleza und Curitiba entstehen Edge-orientierte Projekte, um 5G-fähige Workloads mit geringer Latenz zu bedienen.

KI/ML-Workload-Anstieg mit Nachfrage nach GPU-dichten Servern

Öffentliche Einrichtungen und Unternehmen steigerten im Laufe des Jahres 2025 ihre Bestellungen für NVIDIA Hopper- und Blackwell-GPUs und trieben damit eine Rekordnachfrage nach flüssiggekühlten Hochdichte-Racks an.[2]Daniela Braun, "Nvidia fordert staatliche Unterstützung für KI in Brasilien," Valor International, valorinternational.globo.com Der 2026 in Betrieb genommene Jairu-Cluster der Universität São Paulo unterstreicht die inländischen Integrationskapazitäten. GPU-as-a-Service-Angebote von Claro und Axia Energia monetarisieren ungenutzte Kapazitäten und helfen Unternehmen, Einfuhrzollbeschränkungen zu umgehen.

5G-Ausbau treibt regionale Edge-Knoten voran

TIM Brasil erweiterte 5G bis Ende 2025 auf 1.000 Gemeinden und installierte 8.400 gNodeBs, die Edge-Computing mit geringer Latenz ermöglichen. Die Genehmigung einer 700-Megahertz-Auktion durch ANATEL im Februar 2026 priorisiert Anwendungsfälle in der ländlichen Präzisionslandwirtschaft. Edge-Server in viertelhohen oder Micro-Blade-Formaten sind daher für eine rasche Verbreitung an Mobilfunk-Aggregationspunkten positioniert.

Unternehmensumstieg auf Hybrid-Cloud und SaaS

Die ANPD-Resolution 19/2024 verschärft grenzüberschreitende Datenübertragungen und veranlasst Unternehmen, sensible Workloads auf hybride Multi-Cloud-Plattformen zurückzuführen. IBM-Forschungen zeigen eine 2,5-fache Wertsteigerung durch hybride Architekturen im Vergleich zu Single-Cloud-Bereitstellungen. Telekommunikationsbetreiber bündeln souveräne KI-Dienste, die private GPU-Pools der Cloud mit der Elastizität öffentlicher Clouds verbinden, und erweitern damit die adressierbare Basis für Angebote im brasilianischen Rechenzentrums-Servermarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberangriffe und LGPD-Compliance-Kosten | -0.7% | Große Ballungsräume mit strenger Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| BRL-Volatilität und Einfuhrzölle auf IT-Hardware | -0.9% | Landesweite Importeure | Kurzfristig (≤ 2 Jahre) |

| Engpässe im Stromnetz von São Paulo verzögern die Rack-Inbetriebnahme | -0.4% | Ballungsraum São Paulo | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Kapazitäten für Silicon-Packaging und -Tests | -0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberangriffe und LGPD-Compliance-Kosten

Die Erhebung der ANPD zum Status einer unabhängigen Behörde im Jahr 2024 führte zu strengeren Fristen für die Meldung von Datenschutzverletzungen und höheren Strafen, was die Gesamtbetriebskosten für Colocation-Mieter erhöht. Resolution 18/2024 formalisierte die Pflicht zur Benennung von Datenschutzbeauftragten und verpflichtete kleine und mittelständische Unternehmen zur Einstellung von Fachpersonal. Betreiber müssen nun Resilienz und Nachhaltigkeit gemäß ANATEL-Resolution 780/2025 zertifizieren, was die Projektvorlaufzeiten und den Kapitalbedarf verlängert.

BRL-Volatilität und Einfuhrzölle auf IT-Hardware

Der brasilianische Real verlor im Jahr 2025 gegenüber dem US-Dollar mehr als 15 % an Wert, was die Landekosten für importierte Server und GPUs erhöhte. Kombinierte Bundes- und Staatszölle können bei KI-Beschleunigern 52 % übersteigen und Unternehmens-Erneuerungszyklen verzögern.[3]Daniela Braun, "Brasilianischer öffentlicher Sektor steigert KI-Investitionen, sagt Nvidia," Valor International, valorinternational.globo.com Die Provisorische Maßnahme 1.318/2025, die Zollerleichterungen im Rahmen des ReData-Programms gewähren würde, ist mit legislativer Unsicherheit behaftet und birgt Beschaffungsrisiken für Hyperscaler, die milliardenschwere Campusse planen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Unternehmenskritische Workloads treiben Tier-4-Dynamik voran

Tier-3-Einrichtungen hielten im Jahr 2025 den größten Anteil am brasilianischen Rechenzentrums-Servermarkt, unterstützt von Colocation-Anbietern, die Verfügbarkeit und Kosten in Einklang bringen. Tier-4-Einrichtungen gewinnen mit einer CAGR von 6,15 % an Bedeutung, da Banken und Behörden auf einer Verfügbarkeit von 99,995 % bestehen, was den Marktanteil von Tier 4 im brasilianischen Rechenzentrums-Servermarkt bis 2031 in den zweistelligen Bereich treibt. Campinas und Fortaleza bieten Flächen- und Vorteile bei erneuerbaren Energien, die neue Tier-4-Bauten anziehen. Die Konsolidierung in höhere Tiers erfüllt die 24-Stunden-Vorfallmeldepflicht der ANPD und mindert finanzielle Verluste durch unterbrochene KI-Trainingsläufe. Tier-1- und Tier-2-Standorte bleiben derweil für Edge-Content-Delivery-Netzwerke und Disaster-Recovery-Knoten relevant, doch ihr relativer Anteil erodiert weiter, da Unternehmen zu höheren Resilienz-Footprints migrieren.

Tier-3-Bereitstellungen konzentrieren sich in São Paulo, Rio de Janeiro und Brasília, wo Glasfaserdichte und qualifizierte Arbeitskräfte die inkrementelle Redundanz rechtfertigen. Tier-4-Projekte wie der 20-Millionen-USD-Bau von Local DC in Campinas fügen Megawatt-skalierte Blöcke hinzu, die für GPU-Racks optimiert sind und mit den Bestimmungen für erneuerbare Energien von ReData übereinstimmen. Strom- und Kühlungsausfalltoleranz wird nun als strategische Absicherung und nicht als Gemeinkosten betrachtet, insbesondere für souveräne KI-Modelle, die nicht einfach in einer anderen Region neu gestartet werden können. Einrichtungen niedrigerer Tiers zielen auf Nischenanwendungen ab, darunter IoT-Gateways und regionale Backups, sehen sich jedoch einem Margendruck ausgesetzt, da Kapital in Richtung Tier-3- und Tier-4-Erweiterungen fließt.

Nach Rechenzentrumsgröße: Hyperscale-Dominanz spiegelt Cloud- und KI-Konzentration wider

Hyperscale-Campusse entfielen im Jahr 2025 auf 59,94 % des Marktanteils im brasilianischen Rechenzentrums-Servermarkt und sollen im Prognosezeitraum mit einer CAGR von 6,35 % wachsen, da Microsoft, Oracle und Ascenty Multi-Gigawatt-Footprints aufbauen. Hyperscale-Betreiber bündeln Stromabnahmeverträge für erneuerbare Energien und Unterseekabelanschlüsse, was die Gesamtbetriebskosten für GPU-Mieter senkt. Großanlagen folgen in sekundären Technologiezentren wie Campinas und liefern mittelgroße Kapazitäten für regionale Dienstleister.

Mittelgroße Rechenzentren bedienen Branchen, die souveräne Daten ohne die Skaleneffekte von Hyperscalern benötigen, während kleine Edge-Standorte latenzempfindliche 5G- und IoT-Workloads unterstützen. Embratel's Programm zum Bau von 15 Micro-Rechenzentren unterstreicht die kommerzielle Tragfähigkeit verteilter Footprints. Mit der Reifung des brasilianischen Rechenzentrums-Servermarkts korreliert die größenbasierte Segmentierung zunehmend mit dem Workload-Typ: KI-Training gravitiert zu Hyperscale-GPU-Clustern, während Content-Caching oder industrielles IoT kleine Edge-Knoten bevorzugt.

Nach Rechenzentrumstyp: Colocation führt, Hyperscaler beschleunigen

Colocation-Rechenzentren entfielen im Jahr 2025 auf 54,87 % des Marktanteils. Unternehmen bevorzugten 2025 Colocation, um LGPD-Compliance- und Cybersicherheitsausgaben auf Mieter zu verteilen. Hyperscaler internalisieren Rack-Kapazitäten jedoch schneller und verzeichnen eine CAGR von 6,67 %, die den Abstand im brasilianischen Rechenzentrums-Servermarkt verringert. Das Memorandum von Oracle und NVIDIA zur Ausstattung von Eleas Rio AI City mit Blackwell-GPUs veranschaulicht die Eigenbau-Dynamik, obwohl endgültige Zusagen von Zollerleichterungen abhängen.

Unternehmens- und Edge-Einrichtungen behalten Nischen, in denen On-Premises-Kontrolle oder ultra-niedrige Latenz zwingend erforderlich ist, doch hybride Cloud-Orchestrierung ermöglicht es Unternehmen zunehmend, zwischen privaten Racks und öffentlichen Regionen zu wechseln. Colocation-Anbieter kontern Hyperscaler-Gewinne durch den Start von GPU-as-a-Service- und verwalteten KI-Stacks, die Pay-per-Use-Zugang zu knappem H100- und B200-Inventar bieten und ihre Relevanz für mittelständische Nutzer stärken.

Nach Formfaktor: Blades dominieren, Micro-Blades gewinnen Edge-Traktion

Halbhohe Blades machten im Jahr 2025 62,64 % des Anteils aus, unterstützt durch ausgereifte Lieferketten und dichte Virtualisierungsanforderungen. Vollhohe Blades bedienen GPU-Knoten mit mehr als 2 Kilowatt für KI-Training, während viertelhohe und Micro-Blades mit einer CAGR von 6,72 % am schnellsten wachsen, da Betreiber Inferenz-Cluster an 5G-Edge-Knoten platzieren. Mit der Ausweitung der 5G-Abdeckung auf 1.000 Gemeinden gewinnen kompakte Server, die für beengte Mobilfunk-Schränke geeignet sind, an Bedeutung. Obwohl Micro-Blades noch mit Ökosystembeschränkungen konfrontiert sind, werden sinkende Kosten pro Kern und Telekommunikationspartnerschaften voraussichtlich die Verbreitung im brasilianischen Rechenzentrums-Servermarkt ausweiten.

Viertelhohe Designs betreiben Smart-City-Kameras und Präzisionslandwirtschafts-Gateways, die auf robuster Hardware laufen. Halbhohe Blades bleiben der Standard für virtualisierte Private Clouds, wo Dichte und Verwaltungshomogenität die Formfaktor-Miniaturisierung übertrumpfen. Vollhohe Chassis gewinnen Anteile in akademischen Clustern wie Jairu, dessen NVLink-vernetzte B200-Knoten die durch Flüssigkühlung adressierten Wärme- und Leistungsanforderungen veranschaulichen.

Nach Anwendung und Workload: KI führt, Virtualisierung erholt sich

KI, maschinelles Lernen und fortgeschrittene Analysen trugen im Jahr 2025 37,76 % des Anteils bei, angetrieben durch souveräne KI-Projekte und GPU-as-a-Service-Angebote. Virtualisierungs- und Private-Cloud-Workloads sind bis 2031 auf eine CAGR von 6,49 % eingestellt, da Resolution 19/2024 die On-Premises-Rückführung fördert. Hochleistungsrechnen unterstützt Öl- und Gas-Simulationen sowie akademische Forschung, während Medien-Rendering und Genomik eine speicherorientierte Nachfrage nach NVMe-Arrays antreiben.

Edge-Inferenz-Workloads expandieren parallel zu 5G, doch Hardware-Zölle verlangsamen die Massenbereitstellung. Telekommunikationsbetreiber lokalisieren die Verarbeitung großer Sprachmodelle, um Datensouveränitätsmandate einzuhalten, und kombinieren dabei kleine Sprachmodelle mit portugiesischsprachigen Datensätzen. Hybrid-Cloud-Steuerungsebenen orchestrieren Workloads über Colocation-, Hyperscale- und Edge-Einrichtungen hinweg und stärken die Widerstandsfähigkeit des brasilianischen Rechenzentrums-Servermarkts gegenüber Währungs- und Zollschocks.

Geografische Analyse

São Paulo verfügt über die größte installierte Basis und profitiert von der Glasfaserkonvergenz und der Nähe zu Unternehmenshauptsitzen. Rio de Janeiro belegt den zweiten Platz, gestützt durch Unterseekabelanlandungen und Energieverfügbarkeit, die Hyperscale-Erweiterungen unterstützen. Der Campinas-Korridor entwickelt sich zu einem alternativen Hyperscale-Zentrum und bietet niedrigere Grundstückskosten und kürzere Zeitrahmen für die Netzanbindung.

Im Nordosten zieht Fortaleza aufgrund seiner strategischen Unterseeverbindungen nach Afrika und Europa Edge-Bereitstellungen an. Dies positioniert die Stadt als Zentrum für Content-Delivery und Gaming-Latenz. Südliche Bundesstaaten wie Paraná und Rio Grande do Sul verzeichnen mittelgroße Bauten, die auf Fertigungs- und Agritech-Workloads zugeschnitten sind und kühlere Klimabedingungen nutzen, die die Kühllasten reduzieren.

In den zentralwestlichen Regionen wächst das Interesse von Bergbau- und Präzisionslandwirtschafts-Branchen, die auf KI-Inferenz an regionalen Edge-Knoten angewiesen sind. Bundesinvestitionen in Satelliten-Backhaul und ländliche 5G-Abdeckung weiten die Servernachfrage auf bisher unterversorgte Gemeinden aus. Mit zunehmender geografischer Streuung bleibt der brasilianische Rechenzentrums-Servermarkt bis 2026 stark auf den Südosten ausgerichtet.

Wettbewerbslandschaft

Der brasilianische Rechenzentrums-Servermarkt ist mäßig konzentriert. Huawei und Inspur gewinnen budgetsensible Aufträge des öffentlichen Sektors mit Finanzierungsflexibilität, während Supermicro-lizenzierte Montagen von Positivo und Scherm Brasil von Manaus-Zollbefreiungen profitieren. NVIDIA dominiert KI-Beschleuniger-Sockets mit Hopper- und Blackwell-GPUs, trotz AMDs Fortschritten in virtualisierungsintensiven Umgebungen.

Colocation-Anbieter differenzieren sich durch den Abschluss von Stromabnahmeverträgen für erneuerbare Energien und die Integration von Flüssigkühlung, um die Nachhaltigkeitsschwellen von ReData zu erfüllen. Hyperscaler sichern sich exklusive GPU-Zuteilungen durch direkte Lieferantenpartnerschaften und mindern so Engpässe bei Exportkontrollen. Zu den aufkommenden Disruptoren gehören Energieunternehmen wie Axia Energia, die freie GPU-Kapazitäten monetarisieren, und Telekommunikationsbetreiber wie Claro Brasil, die ihren NVIDIA-Cloud-Partner-Status nutzen, um souveräne KI-Dienste anzubieten.

Netzwerk-Fabric-Innovationen beschleunigen sich, da Arrcus und OpenGlobe programmierbare Router mit SRv6-Unterstützung für Brasiliens Bildungsnetzwerk einsetzen. Diese Bereitstellung zeigt offene Netzwerkalternativen auf, die in kommerzielle Edge-Designs einfließen könnten. Die Wettbewerbsintensität wird bis 2031 voraussichtlich zunehmen, doch Erstanbieter souveräner KI-Kapazitäten und mit erneuerbaren Energien betriebener Campusse sind positioniert, um überdurchschnittliches Wachstum zu erzielen.

Marktführer im brasilianischen Rechenzentrums-Servermarkt

Hewlett Packard Enterprise (HPE)

Super Micro Computer Inc.

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft aktivierte zwei KI-dedizierte Hallen in Hortolândia und Sumaré, São Paulo, als erste Stufe eines für 2027 geplanten Programms im Wert von 14,7 Milliarden BRL (2,7 Milliarden USD).

- Februar 2026: Die Universität São Paulo stellte Jairu vor, Südamerikas größten KI-Cluster mit 96 NVIDIA Blackwell B200 GPUs, die im Inland zu Kosten von 40 Millionen BRL (7,4 Millionen USD) zusammengebaut wurden.

- Februar 2026: Brasiliens Bundesrechnungshof genehmigte ANATELs 700-MHz-Auktion, die den ländlichen 5G-Ausbau erweitert und Präzisionslandwirtschafts-Edge-Bereitstellungen ermöglicht.

- Februar 2026: Local DC verpflichtete sich zu 20 Millionen USD für ein 6-MW-Rechenzentrum in Campinas, das für GPU-intensive souveräne Workloads ausgelegt ist.

- Dezember 2025: Arrcus und OpenGlobe lieferten programmierbare SRv6-Router für das nationale Forschungsnetzwerk und ermöglichten damit OpenRAN-Experimente.

Berichtsumfang des brasilianischen Rechenzentrums-Servermarkts

Ein Rechenzentrums-Server ist im Wesentlichen ein leistungsstarker Computer ohne Peripheriegeräte wie Monitore und Tastaturen. Es handelt sich um eine Hardware-Einheit, die in einem Rack installiert ist und eine Zentraleinheit (CPU), Speicher sowie weitere elektrische und Netzwerkkomponenten enthält, was sie zu leistungsstarken Computern macht, die Anwendungen, Dienste und Daten an Endbenutzergeräte liefern.

Der Bericht über den brasilianischen Rechenzentrums-Servermarkt ist segmentiert nach Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler/CSPs sowie Unternehmen und Edge), Formfaktor (Halbhohe Blades, Vollhohe Blades und Viertelhohe/Micro-Blades) sowie Anwendung/Workload (Virtualisierung und Private Cloud, Hochleistungsrechnen (HPC), Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse, Speicherorientiert sowie Edge/IoT-Gateways). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Halbhohe Blades |

| Vollhohe Blades |

| Viertelhohe / Micro-Blades |

| Virtualisierung und Private Cloud |

| Hochleistungsrechnen (HPC) |

| Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse |

| Speicherorientiert |

| Edge / IoT-Gateways |

| Nach Tier-Typ | Tier 1 und 2 |

| Tier 3 | |

| Tier 4 | |

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum |

| Mittleres Rechenzentrum | |

| Großes Rechenzentrum | |

| Hyperscale-Rechenzentrum | |

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs | |

| Unternehmens- und Edge-Rechenzentrum | |

| Nach Formfaktor | Halbhohe Blades |

| Vollhohe Blades | |

| Viertelhohe / Micro-Blades | |

| Nach Anwendung / Workload | Virtualisierung und Private Cloud |

| Hochleistungsrechnen (HPC) | |

| Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse | |

| Speicherorientiert | |

| Edge / IoT-Gateways |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des brasilianischen Rechenzentrums-Servermarkts im Jahr 2031?

Der Sektor soll bis 2031 einen Wert von 4,44 Milliarden USD erreichen.

Welche Tier-Klassifizierung wächst am schnellsten?

Tier-4-Einrichtungen wachsen bis 2031 mit einer CAGR von 6,15 % aufgrund steigender unternehmenskritischer KI-Workloads.

Wie dominant sind Hyperscale-Campusse heute?

Hyperscale-Standorte erzielten im Jahr 2025 59,94 % des Umsatzes und expandieren mit einer CAGR von 6,35 % aufgrund der Nachfrage nach souveräner Cloud und KI.

Warum entstehen GPU-as-a-Service-Modelle?

Hohe Einfuhrzölle und Währungsschwankungen machen den Pay-per-Use-GPU-Zugang für Unternehmen attraktiv, die keine großen Kapitalausgaben tragen können.

Welcher Server-Formfaktor wird am meisten vom 5G-Ausbau profitieren?

Viertelhohe und Micro-Blade-Server werden die schnellste Verbreitung verzeichnen, da Edge-Knoten an Mobilfunk-Aggregationspunkten zunehmen.

Wie streng sind Brasiliens Datenschutzvorschriften?

Die ANPD schreibt eine 24-stündige Meldepflicht bei Datenschutzverletzungen und strenge Kontrollen grenzüberschreitender Datenübertragungen vor, was die Einführung von Hybrid-Cloud und souveränem Computing vorantreibt.

Seite zuletzt aktualisiert am: