Brasilien-Rechenzentrumsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

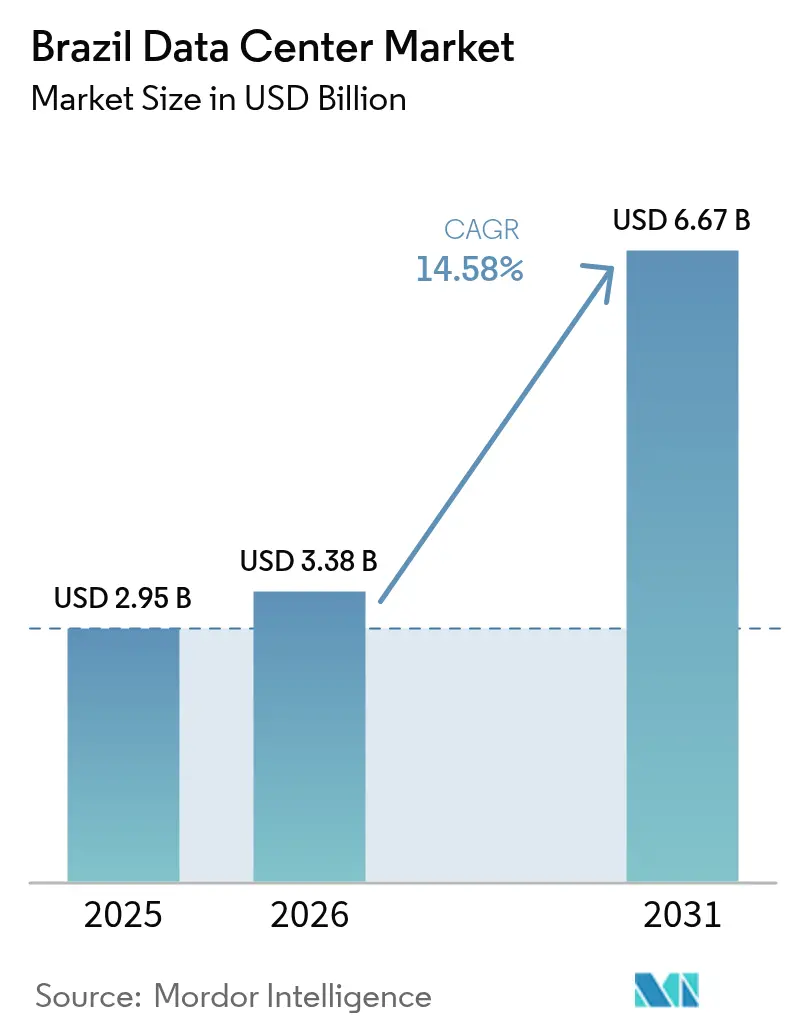

| Marktgröße im Basisjahr (2025) | 2.95 Milliarden US-Dollar |

| Marktgröße (2026) | 3.38 Milliarden US-Dollar |

| Marktgröße (2031) | 6.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des brasilianischen Rechenzentrumsmarktes erreichte im Jahr 2025 eine IT-Lastkapazität von 0,95 Tausend MW und wird bis 2030 voraussichtlich auf 1,46 Tausend MW steigen, was einem CAGR von 8,91 % entspricht. Es wird erwartet, dass der brasilianische Rechenzentrumsmarkt von 2,95 Milliarden USD im Jahr 2025 auf 3,38 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 6,67 Milliarden USD bei einem CAGR von 14,58 % über 2026-2031 erreicht. Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Das Wachstumsmomentum resultiert aus Hyperscale-Cloud-Investitionen, einem Anteil erneuerbarer Energien von 85 % am Stromerzeugungsmix und Bundesanreizen, die Einfuhrzölle für qualifizierte umweltfreundliche Einrichtungen senken. Unterseeische Kabellandungen in Fortaleza und staatlich geförderte Übertragungsaufrüstungen reduzieren die Latenzzeit und erweitern die Verfügbarkeit erneuerbarer Energie auf sekundäre Städte, was Edge- und KI-Campusse unterstützt. Gleichzeitig bleiben Einfuhrzölle von bis zu 100 % auf IT-Hardware und mehrstufige Genehmigungsverfahren kurzfristige Hemmnisse, die das Redata-Programm zu lösen versucht.

Wichtigste Erkenntnisse des Berichts

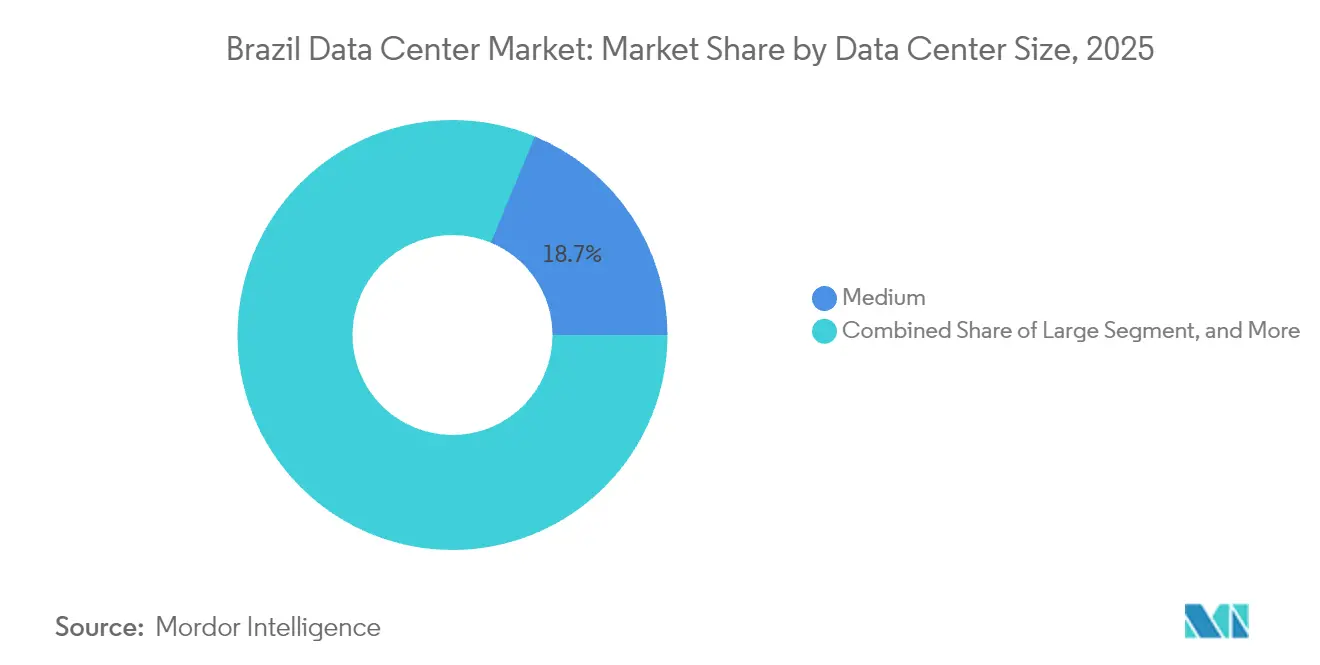

- Nach Rechenzentrumsgröße führten mittelgroße Einrichtungen mit einem Anteil von 18,74 % am brasilianischen Rechenzentrumsmarkt im Jahr 2025, während große Einrichtungen voraussichtlich bis 2031 mit einem CAGR von 8,86 % wachsen werden.

- Nach Tier-Typ dominierte Tier 3 mit einem Anteil von 7,06 % am brasilianischen Rechenzentrumsmarkt im Jahr 2025; Tier 4 soll bis 2031 einen CAGR von 9,03 % erreichen.

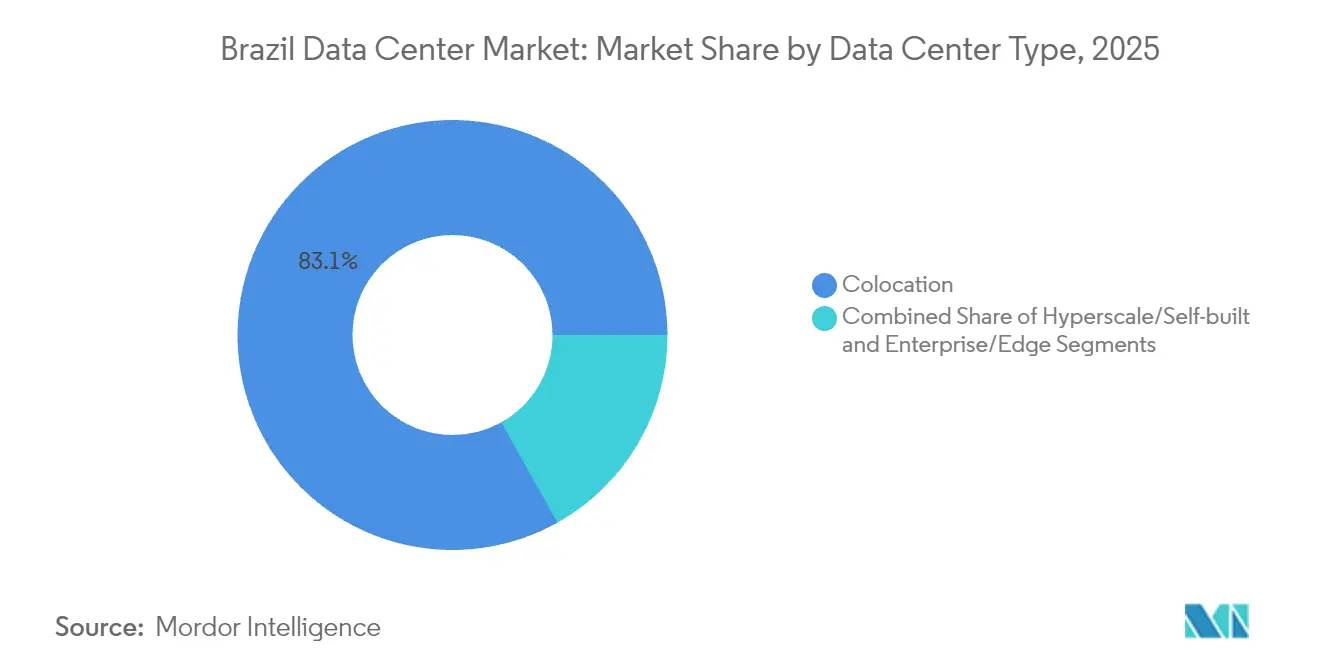

- Nach Rechenzentrumstyp erfasste Kolokation im Jahr 2025 einen Anteil von 83,12 % am brasilianischen Rechenzentrumsmarkt, während Hyperscale-Bereitstellungen im Prognosezeitraum mit einem CAGR von 9,84 % wachsen sollen.

- Nach Endnutzer hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 48,02 % am brasilianischen Rechenzentrumsmarkt, während BFSI den schnellsten CAGR von 9,11 % bis 2031 verzeichnen wird.

- Nach Hotspot beherrschte São Paulo im Jahr 2025 mit einem Anteil von 42,10 % den brasilianischen Rechenzentrumsmarkt; Rio de Janeiro wird bis 2031 voraussichtlich einen CAGR von 9,33 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Rechenzentrumsmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Durch Cloud-Akzeptanz getriebene Hyperscale-Expansion | +2.8% | São Paulo, Rio de Janeiro | Mittelfristig (2-4 Jahre) |

| Reichhaltiger Mix erneuerbarer Energien senkt die Kohlenstoffintensität | +2.1% | National, frühe Gewinne im Nordosten und Süden | Langfristig (≥4 Jahre) |

| Steigende Smartphone-Nutzung treibt die Datenerzeugung an | +1.7% | National, schneller im Norden und Nordosten | Kurzfristig (≤2 Jahre) |

| Bundessteuerliche Anreizpolitik für umweltfreundliche Rechenzentren | +1.9% | National, erneuerbare Energiezonen | Mittelfristig (2-4 Jahre) |

| KI-Mega-Campusse in kühleren südlichen Bundesstaaten | +1.5% | Rio Grande do Sul, Santa Catarina | Langfristig (≥4 Jahre) |

| Fortaleza Unterseeisches Kabelnetz ermöglicht Edge-Latenzgewinne | +1.2% | Nordosten, landesweite Ausstrahlungseffekte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Cloud-Akzeptanz getriebene Hyperscale-Expansion

Unternehmen, die auf Cloud-native Arbeitslasten umsteigen, treiben die Hyperscale-Kapazität voran, wie die Investitionszusagen von Microsoft in Höhe von 2,7 Milliarden USD und Amazon in Höhe von 1,8 Milliarden USD belegen, die frühere Kapitalzyklen übertreffen.[2]Swinhoe, Dan, "Microsoft investiert 2,7 Milliarden Dollar in Cloud- und KI-Infrastruktur in Brasilien", datacenterdynamics.com Hyperscaler gehen Partnerschaften mit lokalen Betreibern wie Ascenty und Scala ein, um Lizenzierungs-, Netzanschluss- und Umweltvorschriften zu navigieren und damit Bauzeiten zu verkürzen. Hyperscale-Standorte bauen Kapazitäten mit einem CAGR von 10,1 % aus und übertreffen damit den breiteren brasilianischen Rechenzentrumsmarkt, da Unternehmen skalierbare, Cloud-integrierte Lösungen gegenüber herkömmlicher Retail-Kolokation bevorzugen. Der Trend ist in São Paulo und Rio de Janeiro verankert und strahlt in kühlere südliche Bundesstaaten aus, wo Land und erneuerbare Energie kostenwettbewerbsfähig sind. Großhandels-Leasingmodelle wachsen im Gleichschritt und ermöglichen es Unternehmen, Investitionsausgaben zu kompensieren und gleichzeitig die Kontrolle über Hochdichte-Racks zu behalten.

Reichhaltiger Mix erneuerbarer Energien senkt die Kohlenstoffintensität

Erneuerbare Energien versorgen bereits mehr als 85 % des brasilianischen Stromnetzes und verschaffen Betreibern einen CO₂-armen Vorteil für energieintensive KI-Cluster. Wasserkraft bleibt das Rückgrat, während die Kosten für Wind- und Solarenergie weiter sinken und die Stromgestehungskosten bis 2040 um 27 % bzw. 46 % senken. Ein 9-Milliarden-USD-Bundesübertragungsplan verbindet Windkorridore im Landesinneren mit städtischen Verbrauchszentren und eröffnet neue Zonen für Hyperscale-Campusse, die noch Glasfaser-Backhaul benötigen. Unternehmens-Stromabnahmeverträge, die an Zertifikate für erneuerbare Energien indexiert sind, ziehen internationale Investoren an, die sich zu wissenschaftsbasierten Dekarbonisierungszielen verpflichtet haben. Strenge Wassereffizienzstandards in den kommenden Redata-Regeln bringen das Anlagendesign weiter in Einklang mit Nachhaltigkeitsmandaten.

Steigende Smartphone-Nutzung treibt die Datenerzeugung an

Die Smartphone-Nutzungsrate erreichte im Jahr 2024 87,6 % der Bevölkerung ab 10 Jahren, während die Internetdurchdringung auf 88 % anstieg, was einen Anstieg des Video-Streaming- und Mobile-Banking-Verkehrs antrieb.[1]Nery, Carmen, "88 % der Brasilianer ab 10 Jahren nutzen das Internet im Jahr 2023", agenciadenoticias.ibge.gov.br Der Norden und Nordosten verzeichneten zweistellige Zuwächse bei der Konnektivität, was die Nachfrage nach verteilten Edge-Knoten steigert, die die Inhaltsbereitstellung lokalisieren und Backbone-Staus reduzieren. Der E-Commerce-Umsatz wird bis 2027 voraussichtlich 81,3 Milliarden USD erreichen, was die Transaktionslasten auf Zahlungs-Gateways, die in lokalen Rechenzentren gehostet werden, verstärkt. Telekommunikationsbetreiber führen 5G-Kernnetzwerke ein, die auf die Virtualisierung von Netzwerkfunktionen angewiesen sind, was zu einem Anstieg der Installationen von Mikro-Rechenzentren in der Nähe von Funkstandorten führt. Aufkommende KI-Chatbots, die über mobile Geräte bereitgestellt werden, multiplizieren die Echtzeit-Rechenzyklen an Edge-Standorten weiter.

Bundessteuerliche Anreizpolitik für umweltfreundliche Rechenzentren

Das Redata-Rahmenwerk, das für Ende 2025 geplant ist, verzichtet auf Einfuhrzölle, die die Ausrüstungskosten verdoppeln können, sofern Betreiber 100 % erneuerbare Energie beziehen und 10 % der Kapazität für den Inlandsgebrauch reservieren. Regierungsprognosen deuten darauf hin, dass die Politik bis 2035 kumulative Investitionen von 2 Billionen USD freisetzen könnte, wodurch der komparative Vorteil gegenüber Alternativen in Chile und Mexiko verlagert wird. Die Befreiung umfasst Server, Batterien und Schaltanlagen, die nicht lokal produziert werden, harmonisiert die Zollverfahren im Rahmen des Ex-Tarifário-Regimes und beschleunigt die Zollabfertigung auf weniger als 10 Tage. Redata führt auch beschleunigte Umweltgenehmigungen für Projekte in ausgewiesenen digitalen Korridoren ein und reduziert Genehmigungsrückstände, die historisch gesehen 18 Monate umspannt haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Einfuhrzölle erhöhen die IT-Ausrüstungs-Investitionsausgaben | -1.8% | National | Kurzfristig (≤2 Jahre) |

| Komplexe mehrstufige Genehmigungsverfahren verlangsamen Projekte | -1.3% | National, staatliche Variationen | Mittelfristig (2-4 Jahre) |

| Durch Wasserknappheit bedingte gesellschaftliche Opposition an Küstenstandorten | -0.9% | Küstennordosten, ausgewählte Ballungsräume | Langfristig (≥4 Jahre) |

| Mangel an qualifizierten Hochdichte-Rechenzentrumstechnikern | -0.7% | São Paulo, Rio de Janeiro, aufstrebende Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einfuhrzölle erhöhen die IT-Ausrüstungs-Investitionsausgaben

Brasilien erhebt Zölle, die bei kritischer Hardware bis zu 100 % erreichen können, und erhöht die Ausgaben auf 40-50 Millionen USD pro MW, was neue Bauten einschränkt. Obwohl das Ex-Tarifário-Programm fallbezogene Reduzierungen anbietet, schrecken aufwendige Anträge eine rechtzeitige Beschaffung ab. Multinationale Unternehmen leiten Lieferungen manchmal durch Freihandelszonen in Manaus um, was die logistische Komplexität erhöht. Die Zollunsicherheit erschwert die Finanzmodellierung und erhöht die von institutionellen Investoren geforderten Risikoprämien. Die pauschale Befreiung von Redata wird voraussichtlich die Parität mit Wettbewerbern in Kolumbien und Peru wiederherstellen, jedoch nur für Projekte, die strenge Schwellenwerte für erneuerbare Energien und inländische Kapazität erfüllen.

Komplexe mehrstufige Genehmigungsverfahren verlangsamen Projekte

Entwickler müssen mit Bundesbehörden wie ANATEL und IBAMA sowie staatlichen Umweltbehörden und kommunalen Planungsstellen zusammenarbeiten und häufig Umweltverträglichkeitsprüfungen für jede Ebene wiederholen. Unterschiedliche Dokumentationsstandards verlängern die Prüfzyklen, während Anforderungen zur Konsultation indigener Völker Einstweilige Verfügungen auslösen können. Die TikTok-Einrichtung in Ceará sah sich einer einjährigen Verzögerung gegenüber, nachdem Gemeinschaftsgruppen Wassernutzungsprognosen vor Gericht angefochten hatten. Resolution 779 vereinfachte die Telekommunikationslizenzierung, doch Umweltgenehmigungen bleiben fragmentiert. Einige Bundesstaaten erklären Rechenzentren nun zu strategischer Infrastruktur und verkürzen lokale Verfahren, aber das Fehlen einer bundesweiten Harmonisierung hält die Vorlaufzeiten zu den längsten in der Region.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Größere Einrichtungen gewinnen an Dynamik

Das Segment mit einem Anteil von 18,74 % im Jahr 2025 besteht aus mittelgroßen Einrichtungen mit einer Leistung von 5 MW bis 20 MW, die Enterprise-Kolokation und regionale Cloud-Knoten bedienen. Sie sind weiterhin zentral für aktuelle Bereitstellungen, da sie ein Gleichgewicht zwischen Kapitaleffizienz und Nähe zu dichten Nutzer-Clustern herstellen. Große Einrichtungen werden jedoch voraussichtlich den höchsten CAGR von 8,86 % verzeichnen, da Hyperscaler verstreute Standorte in Multi-Gebäude-Campusse mit 40-MW-Blöcken konsolidieren. Die Größe des brasilianischen Rechenzentrumsmarktes für Bauten mit großem Fußabdruck wird voraussichtlich stark ansteigen, da KI-Systeme die Rack-Dichten über 30 kW hinaus steigern. Der Landerwerb außerhalb des städtischen Umkreises von São Paulo ermöglicht es Betreibern, niedrigere Immobilienkosten zu sichern und gleichzeitig auf dieselben Glasfaserringe zuzugreifen. Investitionen in duale 138-kV-Netzeinspeisung und standorteigene Transformatoren unterstützen die Leistungsskalierung, ohne in kommunale Verteilungsnetze einzugreifen.

Der brasilianische Rechenzentrumsmarkt beobachtet nun Designverschiebungen hin zu modularen Stromgehäusen, die aufeinanderfolgende 20-MW-Inkremente aufnehmen. Mittelgroße Einrichtungen integrieren vorgefertigte Module, um schnell Kapazitäten für Cloud-Peering-Knoten hinzuzufügen und damit ihre Relevanz zu wahren. Kleine (unter 5 MW) Standorte unterstützen weiterhin Edge- und 5G-Bereitstellungen in sekundären Städten, aber ihr Wachstum liegt hinter dem Gesamtmarkt zurück. Mega-Einrichtungen über 100 MW sind noch im Entstehen; Scalas KI-Stadt könnte die Anteilsdynamik verändern, wenn die erste Phase von 600 MW vor 2028 in Betrieb geht. Insgesamt ermöglichen abgestufte Kapazitätsstufen Betreibern, unterschiedliche Arbeitslasten zu bedienen, von latenzempfindlichen Einzelhandelsdiensten bis hin zu GPU-intensiven KI-Trainings-Clustern.

Nach Tier-Typ: Tier-4-Akzeptanz beschleunigt sich

Tier-3-Rechenzentren dominierten den Markt mit einem Anteil von 7,06 % im Jahr 2025 und bieten 99,982 % Betriebszeit durch N+1-Redundanz und erschwingliche Preispunkte. Sie bedienen die Mehrzahl der Unternehmens- und Regierungsarbeitslasten, die eine robuste Ausfallsicherheit erfordern, ohne einen Aufpreis zu zahlen. Tier-4-Standorte sind zwar kleiner in der Basis, werden aber voraussichtlich einen CAGR von 9,03 % verzeichnen, da Finanzdienstleistungen, Gaming und KI-Entwickler in vollständig fehlertolerante Umgebungen migrieren. Die Größe des brasilianischen Rechenzentrumsmarktes für Tier-4-Bauten wächst inmitten strengerer Betriebszeit-Klauseln in Cloud-Outsourcing-Vorschriften und der SBCE-Kohlenstoffhandelsregel, die energieeffizientes Design bewertet.

Betreiber rüsten bestehende Hallen mit 2N-Stromketten und verteilter redundanter Kühlung aus, um auf Tier 4 aufzurüsten, ohne den Kundenbetrieb zu unterbrechen. Die Metropole São Paulo führt bei Umrüstungen, gefolgt von Rio de Janeiro, wo KI-Stadtpläne von Anfang an fehlertolerante Architektur einsetzen. Tier-1-2-Einrichtungen bedienen Edge-Caching, Notfallwiederherstellung und lokale Kommunalarchive, insbesondere in Bundesstaaten, die Grundsteuerrabatte für erstmalige Rechenzentren anbieten. Steigende Cybersicherheitsnormen der ANPD drängen sogar mittelgroße Unternehmen dazu, Tier-3-Mindestanforderungen zu berücksichtigen, was zu einem allgemeinen Anstieg der Baseline-Redundanzstandards auf dem brasilianischen Rechenzentrumsmarkt führt.

Nach Rechenzentrumstyp: Kolokation behält Skalenvorteil

Kolokation erfasste im Jahr 2025 83,12 % der installierten Kapazität, da Unternehmen und regionale Cloud-Knoten gemeinsame Infrastruktur wegen ihrer Kosteneffizienz und hohen Querverbindungsdichte bevorzugen. Carrier-neutrale Modelle von Ascenty, Scala und Elea beherbergen mehr als 80 in- und ausländische Netzwerkdienstleister und fördern reichhaltige Peering-Ökosysteme. Dennoch weisen Hyperscale-Eigenbauten einen CAGR von 9,84 % auf, was die langfristige Kapazitätsplanung und KI-Hardware-Spezifikationen der Cloud-Giganten widerspiegelt, die bestehende Kolokations-Design-Vorgaben überschreiten. Der Marktanteil des brasilianischen Rechenzentrumsmarktes für Hyperscale-Campusse steigt, da Microsoft und Amazon zusammenhängendes Land in der Nähe von 500-kV-Stromkorridoren sichern und 20-Jahres-Versorgungsverträge abschließen.

Retail-Kolokation bleibt stabil, gestützt durch die digitale Migration von KMU, während Großhandelssuiten aufgrund der Konsolidierung von Bank- und E-Commerce-eigenen Räumlichkeiten schneller wachsen. Edge-Mikro-Rechenzentrum-Cluster entlang von 5G-Türmen entstehen in Verbindung mit Telekommunikationsunternehmen wie V.tal, tragen aber noch einen einstelligen Anteil zur nationalen Last bei. Betreiber verkaufen zunehmend Wärmerückgewinnung an Fernheizprojekte in Curitiba und Porto Alegre, was neue Einnahmequellen erschließt und gleichzeitig ihre ESG-Bilanz stärkt.

Nach Endnutzer: BFSI übertrifft den Basiswert

IT- und Telekommunikationsunternehmen machten im Jahr 2025 48,02 % der Kapazität aus, angetrieben durch kontinuierliche Netzwerkverdichtung und Inhaltsdistributionsbedürfnisse. Sie verankern Ankermietverträge, die neue Bauten absichern, insbesondere in der Metropole São Paulo. BFSI-Arbeitslasten weisen jedoch den schnellsten CAGR von 9,11 % auf, angetrieben durch Digitalbank-Einführungen, Open-Finance-APIs und Anforderungen der Zentralbankresolution 4.893, die eine Datenlokalisierung vorschreiben. Transaktionsvolumina, die mit den Pix-Sofortzahlungsschienen verbunden sind, steigen sprunghaft an und erfordern latenzarme Verarbeitungshubs in mehreren Verfügbarkeitszonen.

E-Commerce-Einzelhändler übernehmen Omnichannel-Logistiksysteme, die prädiktive Analysen in lokalen Zonen durchführen, um den Warenkorbabbruch zu minimieren. Pilotprojekte für digitale Regierungs-ID und KI-Richtlinien fügen souveräne Cloud-Nachfrage hinzu, die häufig co-lokiert, aber aus Sicherheitsgründen von kommerziellen Mietern durch Firewalls getrennt ist. Das verarbeitende Gewerbe nutzt Echtzeit-SCADA-Analysen und AR-gestützte Wartung, erleichtert durch Edge-Knoten, die mit privatem 5G integriert sind, insbesondere in der Nähe von Automobilclustern in Minas Gerais. Medien und Unterhaltung schieben 4K-Streaming-Caches nach Fortaleza und Salvador für nördliche Zuschauer und verbreitern die regionale Lastverteilung.

Geografische Analyse

São Paulo trug im Jahr 2025 42,10 % der IT-Lastkapazität bei, vor allem aufgrund seiner dichten Unternehmensbasis, eines ausgedehnten 4.500-Kilometer-Glasfasernetzes und Zugang zu qualifizierten Arbeitskräften. Die Größe des brasilianischen Rechenzentrumsmarktes im Ballungsraum fügt Kapazität durch Brownfield-Erweiterungen in Campinas und Vinhedo hinzu, unterstützt durch Grundstückspreise von etwa 32 USD pro Quadratmeter, die im Vergleich zu zentralen Geschäftsvierteln wettbewerbsfähig bleiben. Die Stromverfügbarkeit aus dualen 138-kV-Leitungen ermöglicht schrittweises Wachstum, ohne größere Unterstation-Upgrades des Versorgungsunternehmens auszulösen.

Rio de Janeiro verzeichnet den schnellsten CAGR von 9,33 % bis 2031 aufgrund staatlicher Anreize und unterseeischer Kabelkonnektivität. Der Rio-KI-Stadt-Campus stärkt das Profil der Stadt für GPU-Cluster, während die Nähe zu Offshore-Energieplattformen den Bedarf an latenzarmen Berechnungen in der seismischen Bildgebung und Echtzeit-Bohrlochanalyse antreibt. Die Mietpreise liegen 12 % unter dem Durchschnitt von São Paulo und unterstützen die Arbeitslastmigration zur Kostenoptimierung.

Die Last im Rest Brasiliens expandiert, da Fortaleza 18 Unterseeokabelsysteme nutzt, um sich als zweitgrößten Interconnection-Hub Lateinamerikas zu positionieren. Das windreiche Ceará liefert wettbewerbsfähige erneuerbare Energie bei Lastfaktoren von über 45 % und zieht Edge-Knoten von Gaming- und Inhaltsanbietern an. Südliche Bundesstaaten wie Rio Grande do Sul bieten durchschnittliche Umgebungstemperaturen, die 4 °C niedriger als in São Paulo sind, was den PUE für KI-Einrichtungen mit Economizer-Betrieb um bis zu 0,15 senken kann. Bundesförderungen für Rechenzentren in wirtschaftlich benachteiligten Regionen stimulieren ferner Bauten in Goiânia und Belém und diversifizieren das geografische Risiko.

Wettbewerbslandschaft

Fünf Betreiber kontrollieren mehr als 70 % der aktiven und zugesagten Kapazität, was auf eine moderate Konzentration hindeutet. Ascenty betreibt 28 Standorte und erweitert seinen Fußabdruck weiter mit einem eigenen Dunkelglasfaser-Backbone, der Brasilien, Chile und Mexiko überspannt. Scala betreibt 23 Einrichtungen und plant einen 4,7-GW-Mega-Campus, der die nationale Kapazität erheblich erweitern würde, wenn er vollständig umgesetzt wird. Elea nutzt 12 Standorte, die hauptsächlich in Rio de Janeiro und im Süden liegen, und differenziert sich durch Beschaffungsvereinbarungen für erneuerbare Energien.

Institutionelle Kapitalflüsse intensivieren sich: Patria stellte 1 Milliarde USD für eine neue Plattform bereit, die auf Brownfield-Übernahmen abzielt, während Brookfield Partner sucht, um Ascenty zu rekapitalisieren.[3]Magalhaes, Luciana, "Brookfield sucht Partner für Ascenty", reuters.com Gemeinschaftsunternehmen mit Versorgungsunternehmen und Übertragungsunternehmen senken das Risiko beim Stromzugang und stimmen ESG-Ziele aufeinander ab. Die Technologieeinführung konzentriert sich auf Immersionskühlung-Pilotprojekte für 100-kW-KI-Racks, Lithium-Ionen-USV-Nachrüstungen, die den Platzbedarf um 40 % reduzieren, und standorteigene Solarenergie kombiniert mit Durchflussbatterien zur Senkung der Spitzentarife.

Chancen auf dem weißen Fleck entstehen in sekundären Ballungsräumen, wo Glasfaser-Backbones auf erneuerbare Energiezonen treffen; Fortaleza, Salvador und Curitiba gehören zu den kurzfristigen Aussichten. Markteintrittsbarrieren umfassen Kapitalintensität, Genehmigungskomplexität und eine Knappheit an multidisziplinären Ingenieurtalenten. Dennoch nutzen Telekommunikationsträger wie V.tal Wegerechte, um turm-angrenzende Mikro-Einrichtungen zu bauen und ein föderiertes Edge-Modell zu testen, das die Kapazitätsschichten mit niedriger Kapazität im Laufe der Zeit fragmentieren könnte.

Branchenführer des brasilianischen Rechenzentrumssektors

Scala Data Centers Participações S A

Ascenty Data Centers E Telecomunicações S A

ODATA S A

Equinix, Inc

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: RT-One hat den Bau eines 100-MW-KI-Rechenzentrums mit erneuerbarer Energie in Uberlândia, Minas Gerais, begonnen, mit Plänen zur Skalierung auf 400 MW; zu den Partnern gehören Hitachi, WEG, Siemens und Vertiv.

- September 2025: Alibaba Cloud hat sein erstes Rechenzentrum in Brasilien im Rahmen eines globalen KI-Infrastrukturprogramms im Wert von 380 Milliarden Yuan bestätigt.

- Juni 2025: Der amtierende Präsident Geraldo Alckmin kündigte die bevorstehende Einführung von Redata an, das Steuerbefreiungen für umweltfreundliche Rechenzentrum-Projekte gewähren wird.

- Mai 2025: Patria lancierte eine 1-Milliarden-USD-Plattform für Greenfield-Bauten und Akquisitionen in ganz Brasilien.

- Mai 2025: Scala begann mit dem Bau einer 560-MW-Stromumspannanlage in São Paulo zur Unterstützung der Campus-Erweiterung.

- Januar 2025: Die V.tal-Tochtergesellschaft Tecto enthüllte Pläne für einen 200-MW-Campus im Großraum São Paulo.

Berichtsumfang des Brasilien-Rechenzentrumsmarktes

Rio de Janeiro, São Paulo sind als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Auslastung abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Enterprise / Edge | ||

| Kolokation | Nicht genutzt | |

| Genutzt | Retail-Kolokation | |

| Großhandels-Kolokation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| São Paulo |

| Rio de Janeiro |

| Rest von Brasilien |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale / Eigenbau | ||

| Enterprise / Edge | |||

| Kolokation | Nicht genutzt | ||

| Genutzt | Retail-Kolokation | ||

| Großhandels-Kolokation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | São Paulo | ||

| Rio de Janeiro | |||

| Rest von Brasilien | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTER BODENRAUM - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Der Spalt zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Ausrüstungen verwendet. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Er wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird basierend auf dem für die Rechenzentrumseinrichtungen zugewiesenen erhöhten Bodenraum segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder der erhöhte Bodenraum muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder der erhöhte Bodenraum muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder der erhöhte Bodenraum muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder der erhöhte Bodenraum muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder der erhöhte Bodenraum muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tier-Klassen eingeteilt, basierend auf den Leistungsmerkmalen redundanter Geräte der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 kategorisiert.

- KOLOKATIONSTYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Großhandels- und Hyperscale-Kolokationsdienstleistungen. Die Kategorisierung erfolgt auf Basis der Menge der an potenzielle Kunden vermieteten IT-Last. Retail-Kolokationsdienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Kolokationsdienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Kolokationsdienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher auf dem untersuchten Markt. Der Umfang umfasst nur Kolokationsdienstleister, die auf die zunehmende Digitalisierung der Endnutzerindustrien eingehen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle beim Rechenzentrumsdesign sowie bei der Kühlungs- und Energieplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhter Bodenraum | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Der Spalt zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Ausrüstungen verwendet. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Er wird in Quadratfuß/Quadratmeter gemessen. |

| Computerraum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge, einen Heißgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Heißgang | Es ist der Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zur Abluftöffnung des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Betrieb des Rechenzentrums von entscheidender Bedeutung ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV auch bei Ausfall der Netzversorgung kontinuierlich für IT-Geräte gewährleistet ist. Die USV unterstützt in erster Linie nur IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird Dieselkraftstoff für 48 Stunden in der Einrichtung gelagert, um Störungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, gibt es die zusätzliche verfügbare Geräteeinrichtung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System weiterhin das Rechenzentrum mit Strom versorgen. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das warme Luft aus dem Heißgang ansaugt und kühle Luft in den Kaltgang zuführt und damit die Temperatur aufrecht erhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht-redundante (N) Stromkomponenten (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus dem Netzstromraster) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von weniger als 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einziges nicht-redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabführungsanlagen und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist widerstandsfähig gegenüber geplanten (Anlagenwartung) und ungeplanten (Stromausfall, Kühlungsausfall) Störungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von weniger als 1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Typ eines Rechenzentrums. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte sind dual gespeist, was sie im Falle einer Störung fehlertolerant macht und damit einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Kolokation | Es bezieht sich auf jene Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Kolokation | Es bezieht sich auf jene Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Kolokation | Es bezieht sich auf jene Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt primär von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaserkonnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr je Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die feste Kabelverbindung geliefert wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein an zwei oder mehr Landepunkten verlegtes Glasfaserkabel. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das beim regulären Betrieb eines Rechenzentrums erzeugte Kohlendioxid. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen