Robo Taxi Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

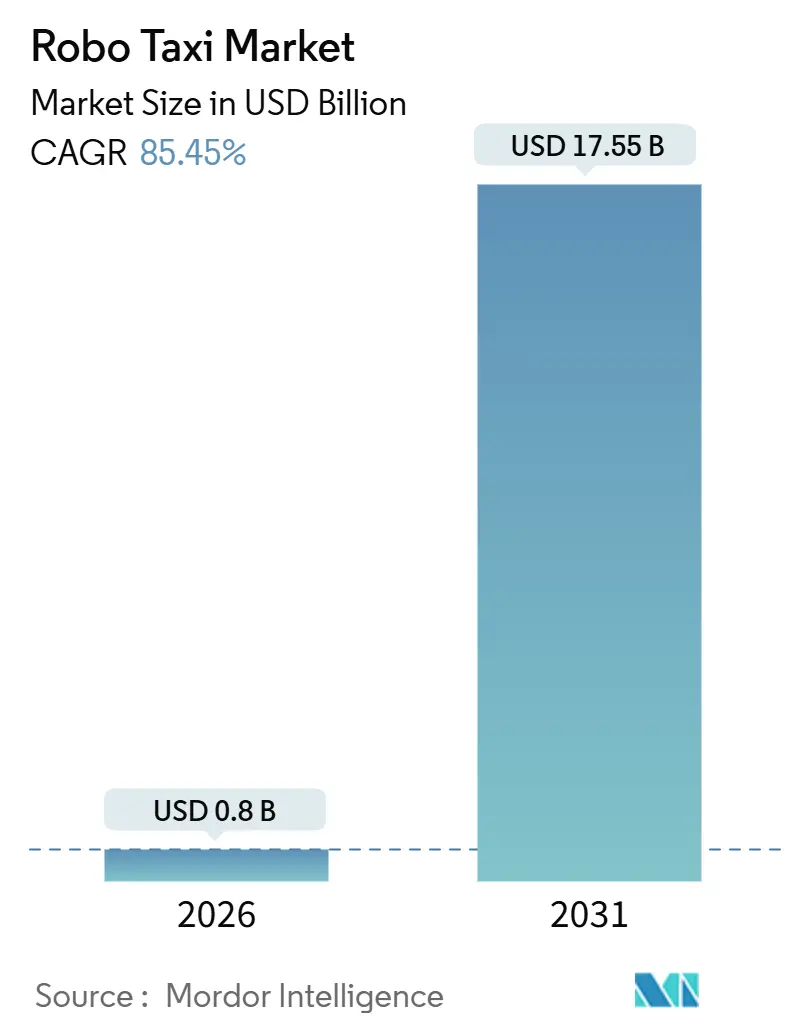

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 17.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 85.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Robo Taxi Marktanalyse von Mordor Intelligence

Die Robo Taxi Marktgröße erreichte im Jahr 2026 0,80 Milliarden USD und wird bis 2031 voraussichtlich 17,55 Milliarden USD erreichen, was einer CAGR von 85,45 % über den Prognosezeitraum entspricht. Ein rascher Wandel von Pilottests hin zu kommerziellem Maßstab vollzieht sich, da die Sensorkosten sinken, regulatorische Sandkästen die Genehmigungszyklen verkürzen und zweckgebundene Fahrzeugdesigns veraltete Nachrüstungen ersetzen. Der asiatisch-pazifische Raum hat derzeit einen bemerkenswerten Anteil an der weltweiten Nachfrage, während Nordamerika und Europa die Einsätze durch hochkarätige Ausnahmegenehmigungen und städtische Emissionsvorschriften beschleunigen. Flottenoperatoren konzentrieren ihre Ressourcen auf Ankerstädte, um Einkaufsvorteile bei Wahrnehmungshardware und Simulationsinfrastruktur zu sichern, was zu wachsenden Lücken in der Einheitenökonomie zwischen Marktführern und Späteinstiegern führt. Das öffentliche Vertrauen bleibt das zentrale Hindernis für die Akzeptanz, doch Kapitalzuflüsse und MaaS-Plattformintegrationen erhöhen die Fahrtdichte, was wiederum die Kosten pro Meile senkt und die Vertrautheit der Nutzer fördert – und damit eine positive Rückkopplungsschleife schafft, die frühen Marktteilnehmern zugute kommt.

Wichtigste Erkenntnisse des Berichts

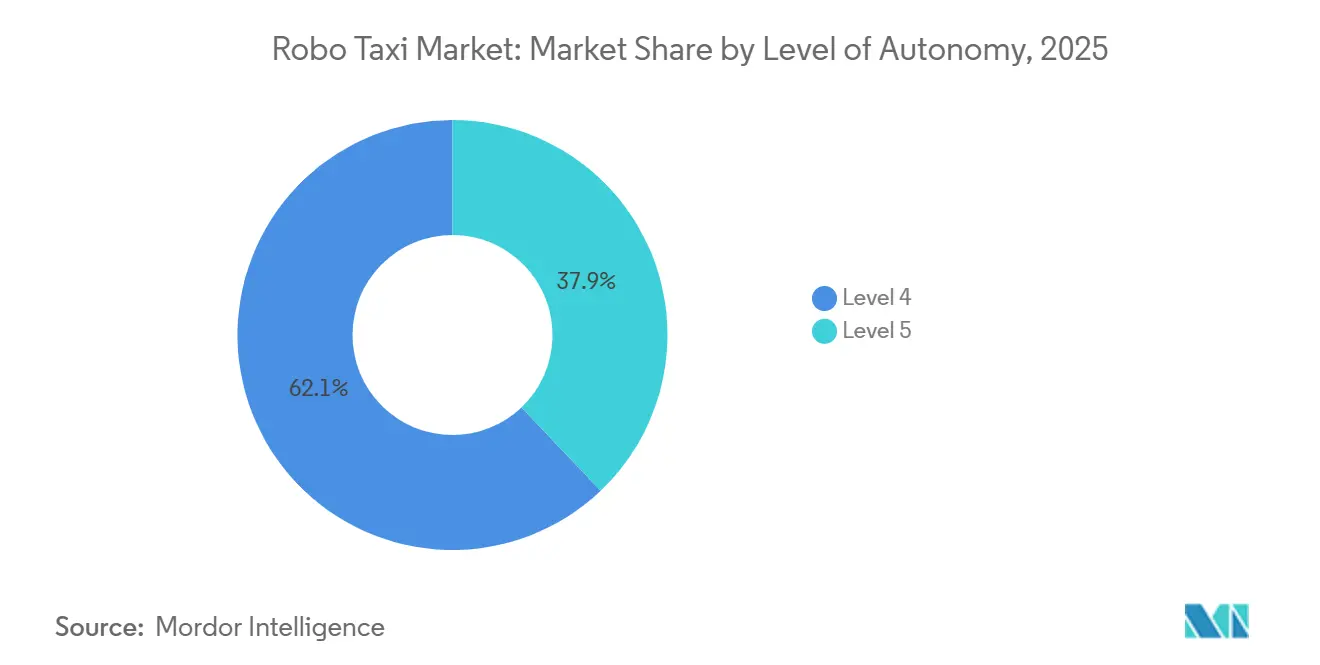

- Nach Autonomiegrad erfasste Level 4 im Jahr 2025 62,05 % des Robo Taxi Marktanteils, während Level 5 bis 2031 die schnellste CAGR von 88,02 % verzeichnen soll.

- Nach Antrieb beherrschten batterieelektrische Fahrzeuge im Jahr 2025 72,13 % der Robo Taxi Marktgröße und sollen bis 2031 mit einer CAGR von 87,14 % wachsen.

- Nach Fahrzeugtyp dominierten PKW mit einem Anteil von 68,22 % im Jahr 2025; Vans/Shuttles sollen jedoch bis 2031 eine CAGR von 86,03 % verzeichnen.

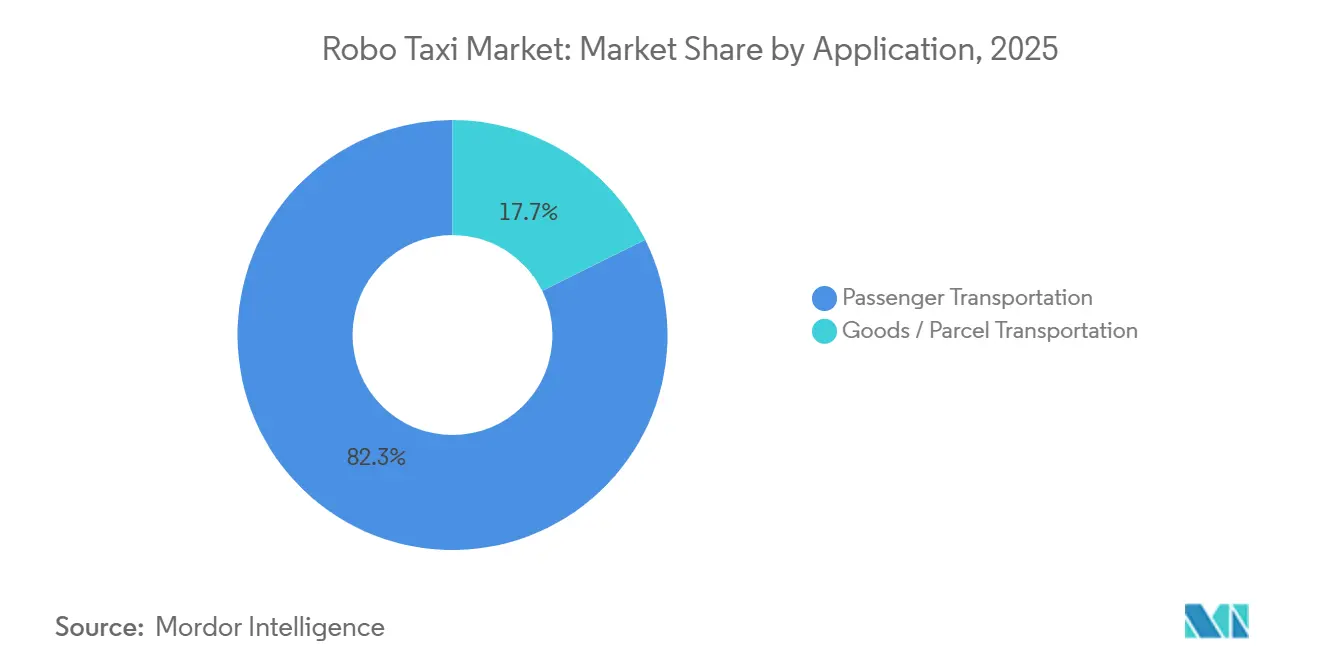

- Nach Anwendung entfiel auf die Personenbeförderung im Jahr 2025 ein Anteil von 82,34 % an der Robo Taxi Marktgröße, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 90,17 % wächst.

- Nach Serviceart führten mietbasierte Free-Floating-Dienste im Jahr 2025 mit einem Anteil von 55,12 % am Robo Taxi Markt und sollen mit einer CAGR von 87,55 % wachsen.

- Nach Geschäftsmodell hielt B2C im Jahr 2025 54,25 % des Marktanteils, doch B2B-Verträge sind bis 2031 auf die höchste CAGR von 89,11 % ausgerichtet.

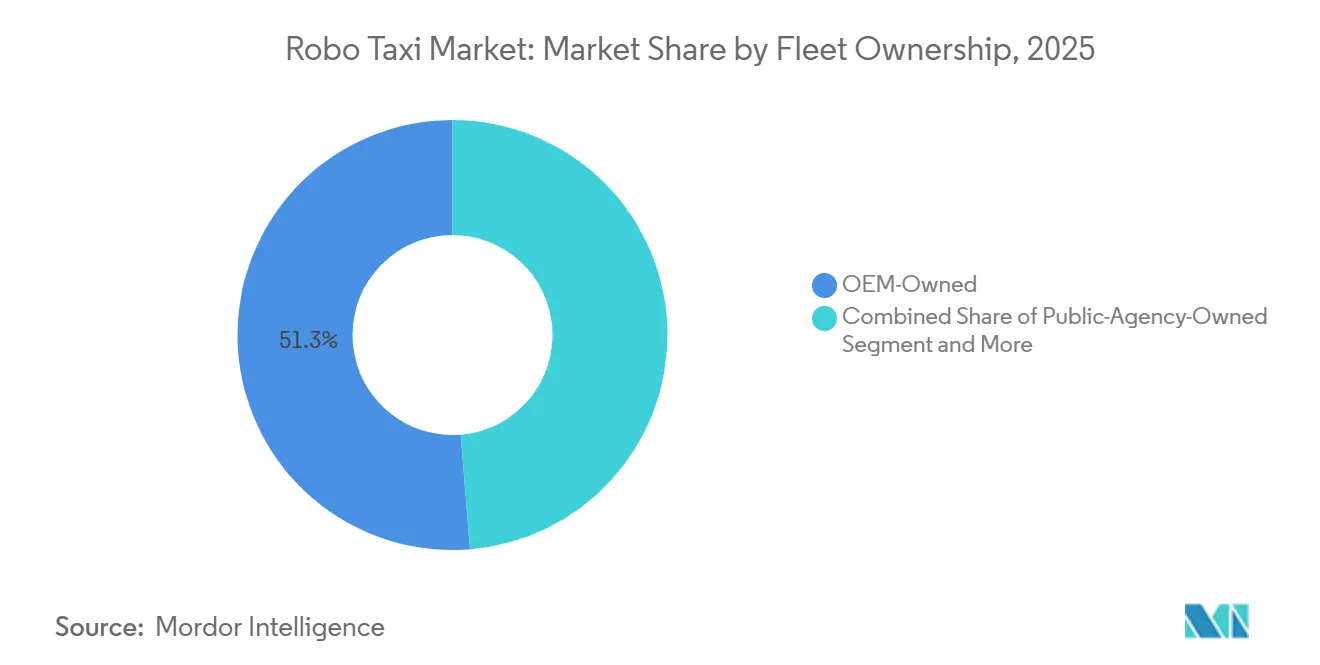

- Nach Flottenbesitz repräsentierten OEM-kontrollierte Flotten im Jahr 2025 51,26 %, während betreibergeführte Flotten bis 2031 voraussichtlich mit einer CAGR von 86,41 % wachsen werden.

- Nach Betriebsumgebung erwirtschafteten städtische Kernbereiche im Jahr 2025 63,42 % des Umsatzes, doch Autobahn- und Überlandkorridore sollen mit einer CAGR von 89,62 % stark wachsen.

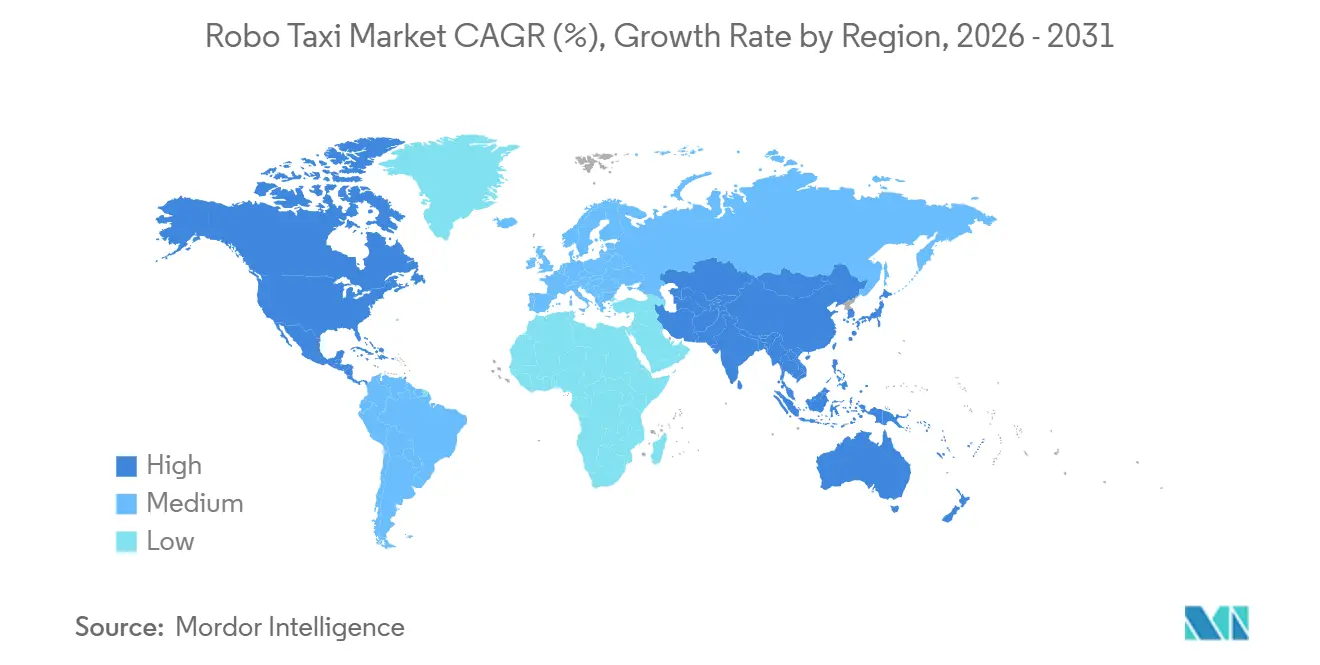

- Nach Geografie hielt die asiatisch-pazifische Region im Jahr 2025 einen Anteil von 46,09 % und soll bis 2031 mit einer CAGR von 85,79 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Robo Taxi Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Pilotprojekte und regulatorische Sandkästen | +15.8% | Nordamerika, EU, China, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Kapitalzuflüsse in die Mobilitätsbranche | +14.1% | Global; konzentriert in den Vereinigten Staaten und China | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensor- und Rechenkosten | +12.5% | Global; am stärksten in China und Nordamerika | Mittelfristig (2–4 Jahre) |

| MaaS-Integration zur Steigerung der Flottenauslastung | +11.3% | Global; frühe Dynamik in den Vereinigten Staaten und China | Kurzfristig (≤ 2 Jahre) |

| Autonome Architekturen für die Logistik auf der letzten Meile | +9.7% | Nordamerika, China, Europa | Mittelfristig (2–4 Jahre) |

| Staugebühren als Anreiz für gemeinsame Autonomie | +8.2% | Europa, asiatisch-pazifischer Raum, ausgewählte Städte in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche AV-Pilotprojekte und regulatorische Sandkästen

Bedingte Ausnahmegenehmigungen ermöglichen die Nutzung realer Daten als Ersatz für theoretische Modelle und verkürzen dadurch die Validierungszeiträume. Im August 2025 wurde Zoox als erstes Unternehmen eine Demonstrationsausnahmegenehmigung der Nationalen Straßenverkehrssicherheitsbehörde im Rahmen des Programms für automatisierte Fahrzeugausnahmen (AVEP) erteilt. Dieser Meilenstein ermöglicht es Zoox's in Amerika gebautem, zweckgebautem automatisierten Fahrzeug, ohne herkömmliche manuelle Steuerungen zu betreiben, sofern bestimmte festgelegte Bedingungen erfüllt sind [1]."Ausnahme Nr. 22066 – Zoox Inc. Fahrzeug mit geringer Belegung," Nationale Straßenverkehrssicherheitsbehörde, nhtsa.govChinas Verkehrsministerium hat seit Mitte 2024 vollständig fahrerlose öffentliche Versuche in mehreren Städten der ersten Kategorie genehmigt und damit Millionen von Passagierkilometern ermöglicht. Abu Dhabi genehmigte im November 2025 den kommerziellen Betrieb ohne Sicherheitsfahrer und ebnete damit den Weg für eine regionale Vorreiterakzeptanz. Betreiber nutzen frühe Genehmigungen, um Sicherheitsnachweise zu sammeln, die die Expansion in konservativere Märkte erleichtern.

Am 6. August 2025 erteilte die Nationale Straßenverkehrssicherheitsbehörde Zoox die erste Demonstrationsausnahmegenehmigung im Rahmen des Programms für automatisierte Fahrzeugausnahmen (AVEP) für ein in Amerika gebautes, zweckgebundenes automatisiertes Fahrzeug, das den Betrieb ohne herkömmliche manuelle Steuerungen unter festgelegten Bedingungen ermöglicht."

Rekordkapitalzuflüsse in Unternehmen der autonomen Mobilität

Im Oktober 2024 sicherte sich Waymo eine Finanzierungsrunde in Höhe von 5,6 Milliarden USD, angeführt von Alphabet und gestärkt durch externe Investoren. Dieser Schritt verdeutlichte das wachsende Anlegervertrauen in die bevorstehende Kommerzialisierung des Robo Taxi Marktes. Unterdessen sammelte Waabi erhebliches Kapital ein, um seine KI-gestützte Simulationsplattform zu verbessern und den Bedarf an umfangreichen Straßentests erheblich zu reduzieren. Da bedeutende Börsengänge und strategische Ausgliederungen entstehen, bündeln sie Ressourcen bei einer ausgewählten Gruppe von Marktführern und verstärken die bestehenden Skalenvorteile.

Sinkende Kosten für autonome Fahrsensoren und Rechenleistung

In den letzten Jahren sind die Kosten für LiDAR-, Radar- und Kamerasysteme erheblich gesunken, was es für Betreiber praktikabler macht, ihre Investitionen unter Hochauslastungsszenarien schnell zu amortisieren. Mobileyes EyeQ6-Prozessor, der sich nun in der Massenproduktion befindet, unterstützt mehrere Kameras bei gleichzeitig geringem Stromverbrauch. Dieser Fortschritt reduziert die Hardwaregröße und minimiert thermische und Integrationsherausforderungen. Baidus Apollo Go RT6 Robo Taxi zeigt durch die Eliminierung herkömmlicher Fahrkomponenten, wie Design für Autonomie die Produktionskosten effektiv senken kann. Luminars Iris LiDAR mit seiner erweiterten Reichweite ermöglicht den Einsatz bei Autobahngeschwindigkeiten für Großflotten. Diese Fortschritte in der Kosteneffizienz ermutigen Betreiber, Flottenaufrüstungen mit zweckgebundenen Plattformen zu beschleunigen.

MaaS-Plattformintegration zur Erschließung der Flottenauslastung

Die Einbettung autonomer Fahrten in etablierte Fahrdienst-Apps macht eine kostspielige Kundenakquise überflüssig. Im Oktober 2023 kooperierte Waymo mit Uber, sodass Fahrgäste in Phoenix Waymo-Fahrten direkt über die Uber-App anfordern konnten, was die Nutzerbasis erweiterte. Ähnliche Integrationen von Apollo Go und Pony.ai nutzen Ubers Reichweite, um die „Kaltstart”-Hürde zu überwinden. Eine höhere Auslastung pro Fahrzeug senkt die Betriebskosten pro Meile und ermöglicht aggressive Preisaktionen, die die Nachfrage weiter ankurbeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten bei unsicherer Amortisation | -11.2% | Global; stärker ausgeprägt für Neueinsteiger | Kurzfristig (≤ 2 Jahre) |

| Lücken im öffentlichen Vertrauen und in der Sicherheitswahrnehmung | -8.9% | Global; höhere Skepsis in Europa und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Haftungs- und Sicherheitsregime | -7.6% | Global; fragmentiert in den Vereinigten Staaten, der EU und China | Langfristig (≥ 4 Jahre) |

| V2X-Cybersicherheitsschwachstellen | -5.4% | Global; erhöht in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und unsichere Amortisation

In den meisten Städten sind die Amortisationszeiträume für zweckgebundene Fahrzeuge und Sensorsysteme aufgrund ihrer hohen Kosten erheblich lang. Im Dezember 2024 stellte General Motors sein autonomes Fahrdienst-Unternehmen nach erheblichen kumulierten Verlusten ein. Selbst bei hochoptimierten Designs wie Baidus RT6 sind erhebliche Vorabinvestitionen erforderlich, bevor diese Fahrzeuge in Betrieb genommen werden können. Eine anhaltende Herausforderung bleibt bestehen: In Nebenzeiten kommt es zu einer erheblichen Unterauslastung, was die Gesamtrendite dämpft.

Anhaltende Lücke im öffentlichen Vertrauen und in der Sicherheitswahrnehmung

Im Jahr 2024 wurde die Bereitschaft für autonomes Fahren als relativ gering eingestuft. Ein erheblicher Teil der Befragten äußerte den Wunsch nach mehr Sicherheitsdaten. Eine von Fachleuten begutachtete Studie ergab, dass Verbraucher dazu neigen, Fahrzeughersteller stärker zur Verantwortung zu ziehen, selbst wenn das autonome Fahrzeug nicht schuld ist, was zu überhöhten Versicherungsprämien führt. Darüber hinaus haben sowohl ältere Nutzer als auch Bewohner ländlicher Gebiete durchgängig ein größeres Unbehagen gegenüber autonomen Fahrzeugen geäußert. Diese Stimmung hat die Akzeptanz von Fahrzeugen außerhalb dicht besiedelter Ballungsräume eingeschränkt und das Umsatzwachstum in Vorortgebieten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Autonomiegrad: Level 5 gewinnt an Dynamik durch Kostenparität

Level 4-Systeme machten 62,05 % der Einsätze im Jahr 2025 aus; Level 5 soll diesen Wert jedoch mit einer CAGR von 88,02 % bis 2031 übertreffen, da die Löhne für Sicherheitsfahrer voraussichtlich aus den Betriebsbilanzen verschwinden werden. Waymos Expansion auf Autobahnstrecken Ende 2025 zeigte, dass das Einfahren auf Auffahrten und Spurwechsel bei hoher Geschwindigkeit im Rahmen der aktuellen Wahrnehmungs- und Planungsfähigkeiten liegen.

Breitere operative Designdomänen werden Flughafenfahrten, ländliche Abdeckung und Überlandkorridore erschließen und die Umsatzkilometer pro Fahrzeug erhöhen. Zoox hat eine Ausnahmegenehmigung ohne Lenkrad von der Nationalen Straßenverkehrssicherheitsbehörde erhalten, was darauf hindeutet, dass die Regulierungsbehörden Level 5 zertifizieren werden, sobald redundante Brems-, Lenk- und Wahrnehmungsebenen die Sicherheitsäquivalenz erreichen. Da Fernbetriebszentren mehr als 50 Fahrzeuge pro Mensch überwachen, sinkt der Personalaufwand unter die Kosten für die Beibehaltung von Sicherheitsoperatoren im Fahrzeug, was die Wirtschaftlichkeit in Richtung vollständiger Autonomie kippt.

Nach Antrieb: Batterieelektrische Wirtschaftlichkeit dominiert auslastungsintensive Flotten

Batterieelektrische Plattformen hielten im Jahr 2025 einen Anteil von 72,13 %, was den Einfluss von Anreizen für emissionsfreie Zonen und niedrigen Energiekosten pro Meile widerspiegelt. Hybridalternativen erfordern die Wartung von Doppelantriebssträngen und qualifizieren sich in mehreren Hauptstädten nicht für Ausnahmen bei Staugebühren. Der Robo Taxi Marktanteil für batterieelektrische Fahrzeuge soll bis 2031 mit einer CAGR von 87,14 % wachsen, da die Akkupreise sinken und Stadträte die Emissionsvorschriften verschärfen.

Baidus RT6, zweckgebunden konzipiert, erzielt eine beeindruckende Reichweite durch die Optimierung der Energieeffizienz durch den Wegfall fahrerzentrierter Hardware. Dieser Ansatz gleicht seine Leistung mit Hybridlimousinen an und reduziert gleichzeitig die Energiekosten. Zoox gibt an, dass sein zweckgebundenes Fahrzeug mit einer 133-kWh-Batterie über 16 Stunden mit einer einzigen Ladung fahren kann. Dies ermöglicht einen ganztägigen Betrieb mit festgelegten Ladeintervallen. Brennstoffzellen-Prototypen stehen jedoch vor Herausforderungen aufgrund der begrenzten Verfügbarkeit von Wasserstoffinfrastruktur und höherer damit verbundener Kosten.

Nach Fahrzeugtyp: Vans und Shuttles erschließen Logistik- und Campuskorridore

Personenkraftwagen machten im Jahr 2025 68,22 % der Fahrten aus, angetrieben durch Komfortstandards und bestehende Limousinenlieferketten. Vans und Shuttles sollen jedoch mit einer CAGR von 86,03 % wachsen, angetrieben durch Paketverträge und Feststreckendienste auf Campusgeländen. Nuros Frachtpod der dritten Generation bedient Vorstadt-Lebensmittelschleifen mit bemerkenswerter Tagesauslastung und demonstriert eine höhere Anlagenproduktivität als spitzenlastige Personenbeförderungsanwendungsfälle.

EasyMiles EZ10 und Navyas Autonom Shuttle verzeichnen über 1 Million kommerzielle Kilometer auf Flughäfen und Gewerbegebieten und bestätigen Niedriggeschwindigkeitsautonomie als schnellen regulatorischen Einstiegspunkt. Rekonfigurierbare Innenräume ermöglichen die Umschaltung zwischen Tag- und Nachtmodus und maximieren den Umsatz pro Fahrgestell.

Nach Anwendung: Personenfahrten führen, Güterlieferung skaliert schneller

Personenmobilität machte im Jahr 2025 82,34 % des Umsatzes aus und soll bis 2031 mit einer CAGR von 90,17 % wachsen, da Verbraucher vom Besitz zur bedarfsgerechten Nutzung wechseln. Waymos Betrieb erstreckt sich auf drei Ballungsräume in den Vereinigten Staaten und demonstriert die Bedeutung von Zuverlässigkeit und Abdeckung für die Skalierung.

Obwohl kleiner im Maßstab, unterliegt die Güterlieferung weniger regulatorischer Aufsicht, insbesondere in Industriezonen und abgeschlossenen Wohnanlagen. Walmart und Nuros Lebensmittelrouten erfüllen konsequent schnelle Lieferfenster und halten ein hohes Maß an Kundenzufriedenheit aufrecht. Das Zusammenspiel zwischen Fahrdienst- und Lieferdiensten verbessert die Rund-um-die-Uhr-Auslastung und stärkt die Wirtschaftlichkeit der Flotte.

Nach Serviceart: Free-Floating-Dominanz trifft auf stationsbasierte Nische

Mietbasierte Free-Floating-Dienste hielten im Jahr 2025 einen Anteil von 55,12 % und spiegeln damit die vertraute Fahrdiensterfahrung wider. Es wird erwartet, dass dieses Segment seine Dominanz beibehält und bis 2031 mit einer CAGR von 87,55 % wächst. Apollo Go bettet Fahrten in die Uber-App in Pilotstädten ein und gewährt sofortigen Zugang zu Millionen aktiver Nutzer.

Stationsbasierte Modelle gedeihen dort, wo Nachfrageströme vorhersehbar sind – wie in Vororten, auf Campusgeländen und an Flughäfen – und eliminieren Umpositionierungs- und Leerkilometer. Betreiber setzen hybride Flotten ein, mit Free-Floating-Fahrzeugen in dichten städtischen Kernbereichen und Hub-zu-Hub-Shuttles in äußeren Vorortgebieten. Dadurch wird die Fahrzeugverfügbarkeit gegen die für die Rentabilität erforderlichen Auslastungsschwellen abgewogen.

Nach Geschäftsmodell: B2B-Verträge beschleunigen die Umsatztransparenz

B2C-Buchungen bleiben dominant mit einem Anteil von 54,25 % im Jahr 2025; B2B-Servicevereinbarungen sollen jedoch schneller wachsen, mit einer CAGR von 89,11 %. Einzelhändler und Unternehmen schätzen garantierte Kapazitäten und sind bereit, Prämienpreise zu zahlen, die durch mehrjährige Verträge gesichert sind. Gatiks Fahrzeuge für die mittlere Meile erreichen die Rentabilität auf Einheitenebene früher als Personenbeförderungsdienste, indem sie Walmart-Filialfahrten mit festen Fahrplänen bedienen.

Öffentliche Verkehrsbehörden in Singapur haben autonome Busse für eine Einführung im Jahr 2026 bestellt und damit ihr Interesse bekundet, die Netzabdeckung zu erweitern, ohne proportionale Lohnkostensteigerungen in Kauf nehmen zu müssen. Die Unternehmensnachfrage schützt Betreiber vor Saisonalität und erhöht die Flottenauslastung über verbraucherorientierte Spitzen hinaus.

Nach Flottenbesitz: Betreibermodelle steigen auf, da Transportnetzunternehmen schwere Anlagen meiden

OEMs kontrollierten im Jahr 2025 51,26 % der Flotten; betreibergeführte Modelle sollen jedoch bis 2031 mit einer CAGR von 86,41 % wachsen, angetrieben durch Transportnetzunternehmen, die Fahrgäste vermitteln, aber den Fahrzeugbesitz auslagern. Ubers Partnerschaften mit Waymo, Apollo Go und WeRide veranschaulichen eine Hinwendung zur anlagenleichten Aggregation. Diese Ausrichtung ermöglicht es OEMs, Hardware zu monetarisieren, ohne das volle Betriebsrisiko zu tragen, während Transportnetzunternehmen Plattformgebühren und Datenwert abschöpfen.

Öffentliche Stellen können Flotten in ausgewählten Märkten finanzieren und Robo Taxis als Infrastruktur ähnlich wie Busse oder Straßenbahnen behandeln. Abu Dhabis Konzession mit WeRide verdeutlicht die Bereitschaft der Regierung, dort mitzuinvestieren, wo der Mobilitätszugang mit politischen Zielen übereinstimmt.

Nach Betriebsumgebung: Autobahnkorridore bieten Geschwindigkeit und Umsatzdichte

Städtische Kernbereiche erwirtschafteten im Jahr 2025 63,42 % des Umsatzes, während Autobahn- und Überlandsegmente bis 2031 voraussichtlich mit einer Rate von 89,62 % wachsen werden. Strukturierte Fahrspuren, geringere Fußgängerdichte und längere durchschnittliche Fahrtlängen verbessern die Sicherheitsspielräume und den Umsatz pro Fahrzeugstunde. Im Jahr 2025 führte Waymo reine Fahrgastfahrten auf Autobahnen in seinen Servicegebieten ein, darunter Los Angeles, und hob damit den Fortschritt beim Autobahnfahren innerhalb definierter operativer Domänen hervor.

Campus- und Vorortschleifen dienen als Erprobungsgelände für Feststreckenshuttles, bauen öffentliche Vertrautheit auf und verfeinern den Umgang mit Randfällen. Mit zunehmender Sensorreichweite und Rechenkapazität wird die Abdeckung von Mischnutzungsgebieten folgen und das volle Potenzial des Netzwerkeffekts erschließen.

Geografische Analyse

Die asiatisch-pazifische Region führte den Robo Taxi Markt im Jahr 2025 mit einem Anteil von 46,09 % an und soll bis 2031 mit einer CAGR von 85,79 % wachsen. Chinas Verkehrsministerium hat vollständig fahrerlose Dienste in mehreren Städten der ersten Kategorie genehmigt und damit die kumulierten Fahrtenzahlen für Apollo Go bis Januar 2025 auf über neun Millionen beschleunigt [2]"Bekanntmachung zu Pilotprojekten für hochautomatisiertes Fahren," Verkehrsministerium der Volksrepublik China, mot.gov.cn. Pony.ais stadtweite Genehmigung in Shenzhen umfasst eine erhebliche Anzahl autonomer Fahrzeuge und demonstriert die regulatorische Dynamik der Region. Japan und Südkorea nutzen ihre inländische Fertigungsstärke, um lokale Pilotprojekte voranzutreiben, während Indien trotz langsamerer politischer Fortschritte Interesse an der Entlastung von Verkehrsstaus weckt.

Nordamerika belegt den zweiten Platz, angeführt von Waymos Mehrstadt-Betrieb, der nun auch Autobahnabschnitte umfasst. Die Bereitschaft der Nationalen Straßenverkehrssicherheitsbehörde, zweckgebundene Fahrzeuge ohne Lenkräder auszunehmen, signalisiert föderale Unterstützung, auch wenn die Versicherungsanforderungen auf Staatsebene uneinheitlich bleiben. Kanadische Pilotprojekte in Toronto und Vancouver konzentrieren sich auf die Validierung bei Kältewetter, um operative Designdomänen zu erweitern.

Europa liegt beim Volumen zurück aufgrund konservativer Typgenehmigungsverfahren und fragmentierter Haftungsnormen. Dennoch klärt Deutschlands Level 4-Gesetz die Herstellerverantwortung und zieht Pilotflotten von inländischen OEMs an. Autonome Campusshuttles von EasyMile und Navya haben über 1 Million Kilometer zurückgelegt und unterstreichen Niedriggeschwindigkeitsnischen als Einstiegspunkte. Der Nahe Osten entwickelt sich zu einer Vorreiterregion: Abu Dhabi beherbergt den ersten vollständig fahrerlosen kommerziellen Dienst, und Dubai plant eine erhebliche Erweiterung seiner Flotten, unterstützt durch staatliche Konzessionen, die Einnahmen mit Betreibern teilen.

Wettbewerbslandschaft

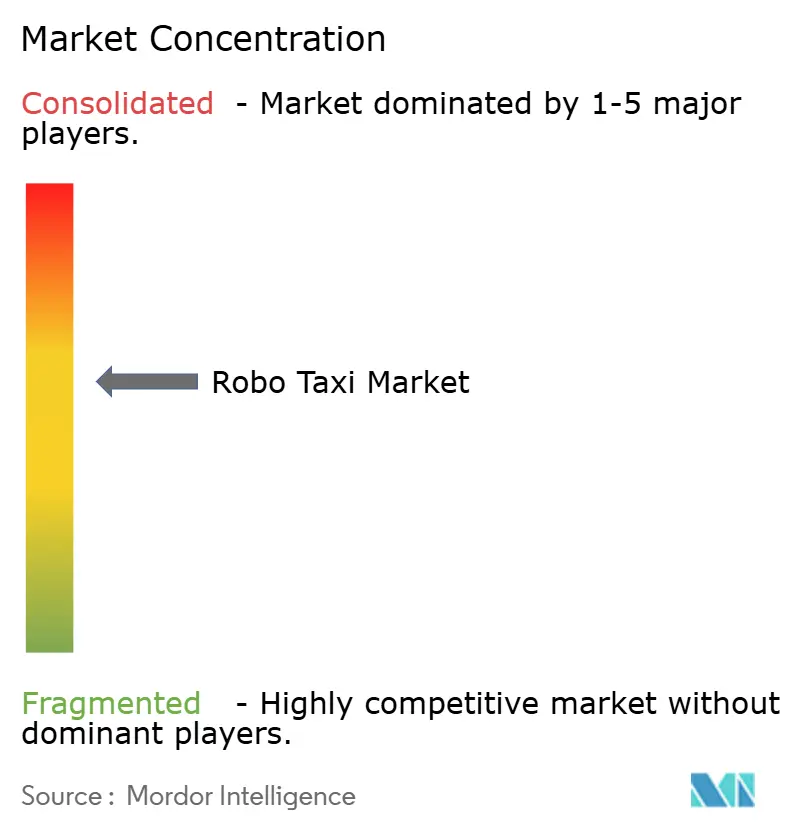

Der Robo Taxi Markt ist mäßig konzentriert, wobei Waymo und Apollo Go in Nordamerika bzw. China führend sind. Beide verfügen über große Flotten und haben Kapital in Milliardenhöhe aufgenommen, was Preiswettbewerb ermöglicht, während kleinere Wettbewerber Schwierigkeiten haben, Sicherheitsvalidierung und Hardwarebeschaffung zu finanzieren. Waymos Kapitalzufluss von 5,6 Milliarden USD im Jahr 2024 verleiht ihm eine unübertroffene Einkaufsmacht bei Sensorvolumen. Apollo Go profitiert vom Such- und Kartierungs-Ökosystem von Baidu, das die Kosten für die Fahrtenvermittlung senkt.

Spätphasige Marktbereinigung ist erkennbar: General Motors zog sich zurück, nachdem Cruise erhebliche Verluste verzeichnet hatte, was zeigt, dass Kapitaltiefe allein ungelöste Kostenkurven nicht ausgleichen kann [3]"Q4 2024 Formular 8-K – Strategische Überprüfung von Cruise," General Motors Company, gm.com. Die Strategie teilt sich in vertikal integrierte Stacks – wie Waymo, Baidu und Zoox – auf, die Hardware, Software und Betrieb besitzen, und Aggregatormodelle – wie Uber und Lyft – die mehrere autonome Anbieter integrieren und dabei anlagenleicht bleiben. Die technologische Differenzierung konzentriert sich auf die Sensorfusionsphilosophie und den Simulationsmaßstab; Waabis KI-first virtuelles Testen beansprucht eine erhebliche Reduzierung der Straßenkilometer und deutet auf einen potenziellen Quantensprung in der Entwicklungsgeschwindigkeit hin.

Wachstumspotenzial liegt in der B2B-Logistik und Überlandkorridoren. Nuros Frachtfokus erzielte eine Bewertung von 6 Milliarden USD und bewies, dass Güterlieferung vor Personenbeförderungsdiensten die Rentabilität erreichen kann. Die geografische Diversifizierung bleibt begrenzt; kein Betreiber hat bisher eine nahtlose grenzüberschreitende Abdeckung erreicht, was regionale Champions durch lokales politisches Fachwissen schützt.

Marktführer im Robo Taxi Bereich

Waymo LLC

Apollo Go

AutoX Inc.

Pony.ai

Zoox, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Didis autonome Abteilung begann 24/7-fahrerlose Versuche in Guangzhou, die Bahnhöfe, Schulen und Einkaufszentren abdecken, mit verfügbaren Fernunterstützungsverbindungen im Fahrzeug.

- November 2025: WeRide startete die erste vollständig fahrerlose kommerzielle Robo Taxi Flotte in Abu Dhabi im Rahmen einer Umsatzbeteiligungskonzession mit dem Emirat.

- Juli 2025: Lucid, Nuro und Uber haben ein Premium-Robotaxi-Programm vorgestellt, das Lucids softwaredefinierte Architektur, Nuros Level 4-System und Ubers Flottenmanagement kombiniert, mit einem geplanten Start im Jahr 2026 in den Vereinigten Staaten.

- Juli 2025: Apollo Go kooperierte mit Uber, um Robo Taxis in Abu Dhabi einzuführen, mit dem Ziel einer weiteren Expansion im Nahen Osten.

Umfang des globalen Robo Taxi Marktberichts

Der Umfang umfasst die Segmentierung nach Autonomiegrad (Level 4 und Level 5), Antrieb (batterieelektrische Fahrzeuge, hybrideletrische Fahrzeuge und brennstoffzellenelektrische Fahrzeuge), Fahrzeugtyp (PKW und Van/Shuttle), Anwendung (Personenbeförderung und Güter-/Pakettransport), Serviceart (mietbasiert und stationsbasiert), Geschäftsmodell (B2C (direkt an Fahrgäste), B2B (Unternehmens-/Logistikverträge) und Integration in den öffentlichen Nahverkehr), Flottenbesitz (OEM-Eigentum, Betreibereigentum (Transportnetzunternehmen und Start-ups) und Eigentum öffentlicher Stellen) sowie Betriebsumgebung (städtischer Kernbereich, Vorort/Campus, Autobahn/Überlandstrecke, Mischnutzungszonen). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Level 4 |

| Level 5 |

| Batterieelektrische Fahrzeuge |

| Hybrideletrische Fahrzeuge |

| Brennstoffzellenelektrische Fahrzeuge |

| PKW |

| Van / Shuttle |

| Personenbeförderung |

| Güter- / Pakettransport |

| Mietbasiert (Free-Floating) |

| Stationsbasiert (Hub-zu-Hub) |

| B2C (direkt an Fahrgäste) |

| B2B (Unternehmens-/Logistikverträge) |

| Integration in den öffentlichen Nahverkehr |

| OEM-Eigentum |

| Betreibereigentum (Transportnetzunternehmen und Start-ups) |

| Eigentum öffentlicher Stellen |

| Städtischer Kernbereich |

| Vorort / Campus |

| Autobahn / Überlandstrecke |

| Mischnutzungszonen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Autonomiegrad | Level 4 | |

| Level 5 | ||

| Nach Antrieb | Batterieelektrische Fahrzeuge | |

| Hybrideletrische Fahrzeuge | ||

| Brennstoffzellenelektrische Fahrzeuge | ||

| Nach Fahrzeugtyp | PKW | |

| Van / Shuttle | ||

| Nach Anwendung | Personenbeförderung | |

| Güter- / Pakettransport | ||

| Nach Serviceart | Mietbasiert (Free-Floating) | |

| Stationsbasiert (Hub-zu-Hub) | ||

| Nach Geschäftsmodell | B2C (direkt an Fahrgäste) | |

| B2B (Unternehmens-/Logistikverträge) | ||

| Integration in den öffentlichen Nahverkehr | ||

| Nach Flottenbesitz | OEM-Eigentum | |

| Betreibereigentum (Transportnetzunternehmen und Start-ups) | ||

| Eigentum öffentlicher Stellen | ||

| Nach Betriebsumgebung | Städtischer Kernbereich | |

| Vorort / Campus | ||

| Autobahn / Überlandstrecke | ||

| Mischnutzungszonen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß könnten globale Robo Taxi Dienste bis 2031 werden?

Das Segment soll bis 2031 17,55 Milliarden USD erreichen.

Welche jährliche Wachstumsrate erwarten Analysten bis 2031?

Das zusammengesetzte Wachstumstempo wird von 2026 bis 2031 auf 85,45 % pro Jahr prognostiziert.

Welche Region liegt bei den Einsätzen derzeit vorne?

Der asiatisch-pazifische Raum hält 46,09 % des Volumens von 2025, angeführt von Chinas stadtweiten fahrerlosen Genehmigungen.

Frage: Was bleibt das größte Hindernis für eine weitverbreitete Einführung?

Lücken im öffentlichen Vertrauen und in der Sicherheitswahrnehmung dämpfen weiterhin die Akzeptanz trotz wachsender realer Kilometerleistung.

Seite zuletzt aktualisiert am: