Marktgröße und Marktanteil für medizinische Enzymtechnologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.05 Milliarden US-Dollar |

| Marktgröße (2030) | 6.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Enzymtechnologie von Mordor Intelligence

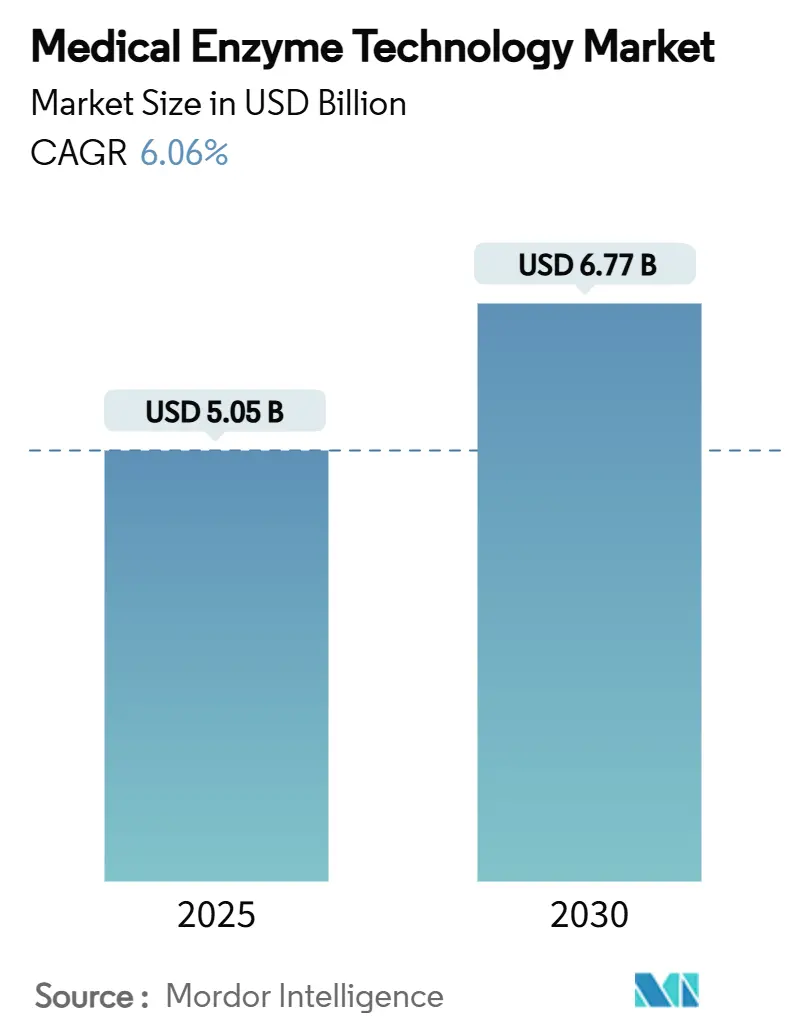

Die Marktgröße für medizinische Enzymtechnologie wird im Jahr 2025 auf 5,05 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,77 Milliarden USD erreichen, was einer CAGR von 6,06 % über den Zeitraum entspricht. Der Markt für medizinische Enzymtechnologie entwickelt sich über traditionelle diagnostische Rollen hinaus, da rekombinantes Engineering, KI-gestütztes Biokatalysatordesign und kontinuierliche Fertigung in die Routinepraxis einziehen. Die wachsende Nachfrage resultiert aus der zunehmenden Inzidenz chronischer Erkrankungen, der Verbreitung von Point-of-Care-Plattformen und anhaltenden Investitionen in die Herstellung fortschrittlicher Therapien. Technologische Differenzierung, insbesondere durch KI-gestützte Proteinmodellierung, vergrößert die Wettbewerbsabstände zwischen Anbietern. Schwachstellen in der Lieferkette für seltene Kofaktoren und verlängerte multiregionale Genehmigungszeiträume dämpfen den Schwung, doch anhaltende öffentliche und private F&E-Finanzierung hält die langfristigen Aussichten positiv.

Wichtigste Erkenntnisse des Berichts

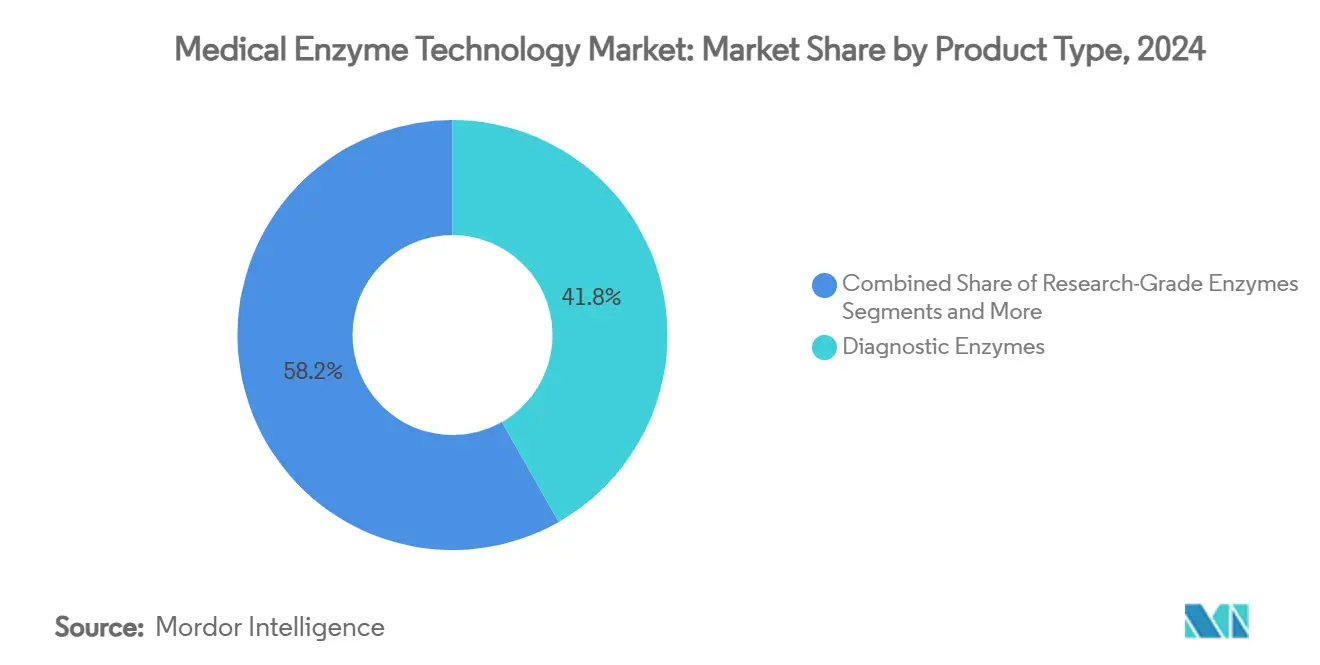

- Nach Produkttyp hielten diagnostische Enzyme im Jahr 2024 einen Anteil von 41,77 % am Markt für medizinische Enzymtechnologie, während therapeutische Enzyme bis 2030 mit einer CAGR von 10,34 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 39,68 % der Marktgröße für medizinische Enzymtechnologie auf die Krankheitsdiagnostik, und das Segment Genbearbeitung und molekulare Diagnostik soll bis 2030 mit einer CAGR von 10,88 % wachsen.

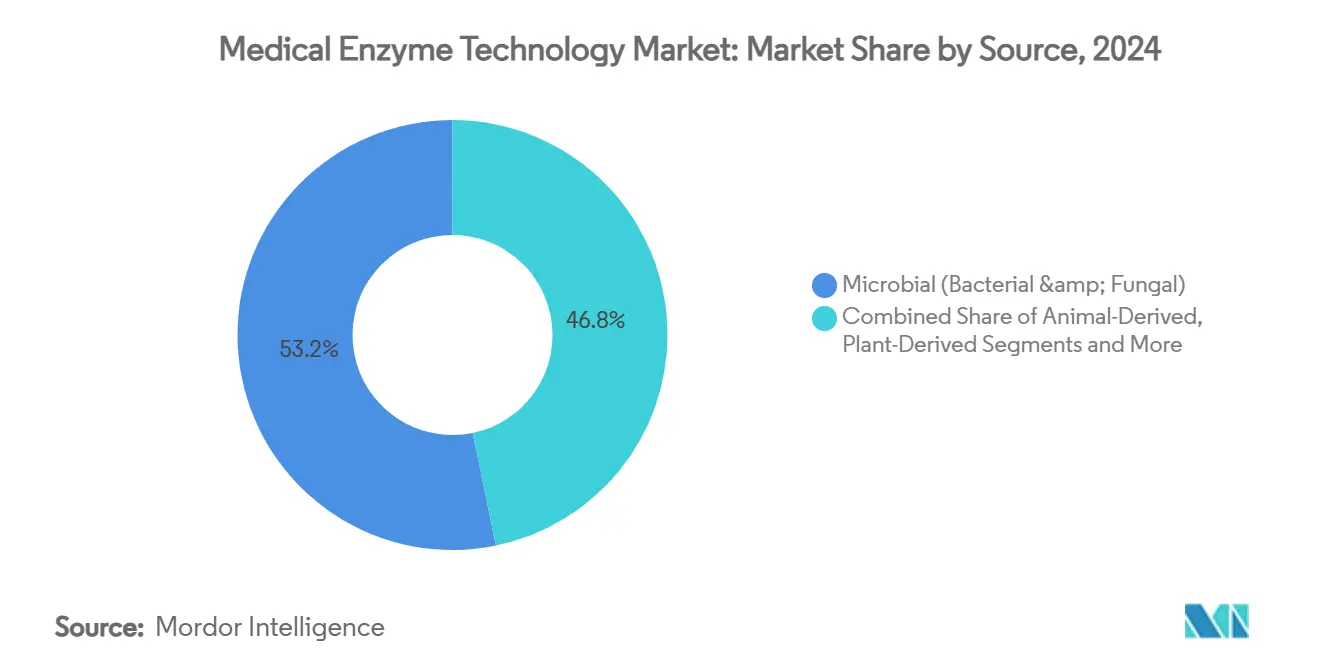

- Nach Quelle erfassten mikrobielle Systeme im Jahr 2024 einen Anteil von 53,23 % an der Marktgröße für medizinische Enzymtechnologie, während rekombinante und gentechnisch veränderte Enzyme mit einer CAGR von 9,24 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und Diagnostiklabore im Jahr 2024 einen Anteil von 41,18 % an der Marktgröße für medizinische Enzymtechnologie; Point-of-Care-Umgebungen verzeichnen die höchste prognostizierte CAGR von 8,22 % bis 2030.

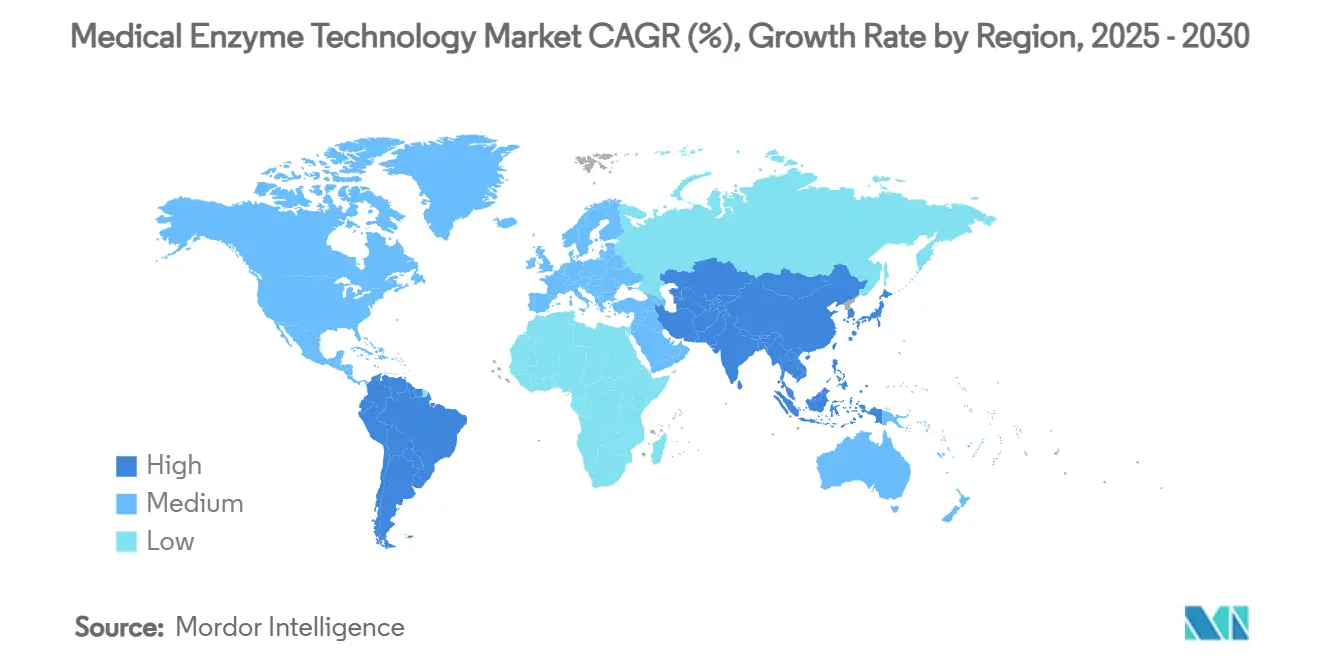

- Nach Geografie führte Nordamerika mit einem Anteil von 33,12 % an der Marktgröße für medizinische Enzymtechnologie im Jahr 2024, und für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 eine CAGR von 8,43 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für medizinische Enzymtechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und metabolischer Erkrankungen | +1.8% | Nordamerika, Europa, global stark betroffene Regionen | Langfristig (≥ 4 Jahre) |

| Wachstum der enzymatischen Point-of-Care-Diagnostik | +1.2% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte in der rekombinanten Enzym-Bioproduktion | +0.9% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration enzymvermittelter CRISPR-Diagnostik | +0.7% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung enzymgestützter tragbarer mikrofluidischer Sensoren | +0.6% | Nordamerika, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Fertigungskapazitäten für fortschrittliche Therapien | +0.4% | Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und metabolischer Erkrankungen

Diabetes, von dem im Jahr 2024 537 Millionen Erwachsene betroffen sind, verändert die Nachfrage nach Glukoseoxidase und umfassenderen Multi-Analyten-Enzympanelen, die Lipid- und Entzündungsmarker verfolgen.[1]Heidi Ledford, „Bemerkenswerte neue Enzyme, die von einem Algorithmus mit physikalischem Fachwissen entwickelt wurden”, Nature, nature.com Alternde Bevölkerungen in Hocheinkommensländern sind heute auf routinemäßige enzymbasierte Tests für Präventivgesundheitsprogramme angewiesen. Pharmazeutische Pipelines umfassen aufkommende Therapien wie Kondoliase bei lumbaler Bandscheibenhernie, die auf die FDA-Zulassung warten, was direkte therapeutische Anwendungsfälle widerspiegelt. Kostenträger fördern die Vorsorgeuntersuchung und verstärken die Einführung von Enzymplattformen in der Primärversorgung. Diese Kräfte wirken zusammen, um die durch chronische Erkrankungen getriebene Nachfrage auf einem langfristigen Aufwärtstrend für den Markt für medizinische Enzymtechnologie zu halten.

Wachstum der enzymatischen Point-of-Care-Diagnostik

COVID-19 unterstrich den Wert dezentralisierter Tests und beschleunigte die Einführung kompakter, kartuschenbasierter Enzymtests, die innerhalb von Minuten eine labornahe Genauigkeit liefern.[2]Mohamed S. Draz, „Neue Methode der DNA-Testung: Wissenschaftliche Innovation erweitern”, Science Daily, sciencedaily.com Fortschritte bei der Enzymstabilisierung ermöglichen die Lagerung bei Raumtemperatur, was für die ländliche Verteilung in Schwellenländern unerlässlich ist. Die mikrofluidische Integration ermöglicht den Multiplexnachweis aus Fingerstichproben und unterstützt das Management chronischer Erkrankungen im häuslichen Umfeld. Wirtschaftliche Bewertungen zeigen niedrigere Gesamttestkosten, wenn eine frühzeitige Diagnose Krankenhauseinweisungen reduziert. Zusammen positionieren diese Eigenschaften Point-of-Care-Formate als den am schnellsten wachsenden Anwendungsfall im Markt für medizinische Enzymtechnologie.

Fortschritte in der rekombinanten Enzym-Bioproduktion

Synthetische Biologie, KI-gestützte Proteinmodellierung und Einweg-Bioreaktoren verkürzen Produktionszyklen und verbessern die Chargenkonsistenz. Kontinuierliche Fertigung, ergänzt durch digitale Zwillinge zur Echtzeit-Prozesskontrolle, senkt die Herstellungskosten um bis zu 20 %. Proprietäre Plattformen wie Codexis ECO Synthesis verkürzen die Zeiträume für die Variantenoptimierung von Jahren auf Monate und ermöglichen eine schnellere kommerzielle Markteinführung. Diese Effizienzgewinne fördern den Wechsel von tierisch gewonnenen zu rekombinanten Formaten und erweitern therapeutische und diagnostische Pipelines im gesamten Markt für medizinische Enzymtechnologie.

Integration enzymvermittelter CRISPR-Diagnostik

Hybridsysteme kombinieren CRISPR-Präzision mit Enzymamplifikation, um Krankheitserreger und genetische Mutationen schnell zu erkennen.[3]Ewen Callaway, „CRISPR-Diagnosetests: Diese Papierstreifen könnten helfen, Krankheiten in Minuten zu erkennen”, Nature, nature.com Thermostabile Cas-Varianten erweitern den Einsatz in ressourcenarmen Umgebungen. Programmierbare Kartuschen ermöglichen eine schnelle Neuausrichtung und unterstützen die Reaktion auf Ausbrüche. Regulierungsbehörden erarbeiten Leitlinien, die auf diese Konvergenz zugeschnitten sind, was die Genehmigungsunsicherheit verringert und Investitionen fördert. Das Ergebnis ist eine neue Generation von Diagnostika, die die Einführung personalisierter Medizin beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge multiregionale Genehmigungszeiträume | -0.8% | EU, Japan, globale Innovatoren | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch nicht-enzymatische Biosensing-Modalitäten | -0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Fragile Lieferkette für seltene Enzymkofaktoren | -0.5% | Global, Nischenanwendungen | Kurzfristig (≤ 2 Jahre) |

| Anhaltend hohe Produktionskosten für GMP-konforme Enzyme | -0.4% | Preissensible Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale Genehmigungszeiträume

Genehmigungszyklen für neuartige Enzymtherapeutika überschreiten häufig die ursprünglichen Projektionen um 18–24 Monate, da Dossiers unterschiedliche Evidenzstandards in den Vereinigten Staaten, Europa und Japan erfüllen müssen. Die Kosten für die Erstellung redundanter Daten können 100 Millionen USD erreichen, was die globale Markteinführung verlangsamt. Unternehmen staffeln Einreichungen und konzentrieren sich zunächst auf hochwertige Märkte, was den Patientenzugang andernorts verzögert und die frühen Einnahmen für den Markt für medizinische Enzymtechnologie senkt. Kooperationsinitiativen schreiten voran, doch eine spürbare Konvergenz bleibt langsam.

Wettbewerb durch nicht-enzymatische Biosensing-Modalitäten

Nanomaterialbasierte elektrochemische und optische Sensoren schließen Leistungslücken und versprechen eine längere Haltbarkeit und einfachere Handhabung. Kontinuierliche Datenausgabe in Echtzeit erhöht den klinischen Nutzen. Enzyme übertreffen weiterhin in Spezifität und komplexer Kaskadenamplifikation, doch der Preisdruck durch enzymfreie Alternativen nimmt zu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutika treiben den Innovationsschwung

Diagnostische Enzyme generierten im Jahr 2024 den größten Anteil am Markt für medizinische Enzymtechnologie und machten 41,77 % des Umsatzes aus. Die Nachfrage resultiert aus etablierten klinisch-chemischen Sets und expandierenden Point-of-Care-Kartuschen. Therapeutische Enzyme wachsen zwar wertmäßig langsamer, aber am schnellsten mit einer CAGR von 10,34 %, gestützt durch Enzymersatztherapien bei genetischen Erkrankungen und neuartige Interventionen wie Kondoliase bei Bandscheibenhernie der Wirbelsäule.

Die Pipeline KI-entwickelter Enzyme, die bisher nicht angreifbare Reaktionen anvisieren können, erweitert den adressierbaren Patientenpool. Diese Entwicklungen dürften das Umsatzgewicht im Prognosezeitraum mit zunehmenden erfolgreichen Zulassungen in Richtung des therapeutischen Segments verschieben.

Nach Anwendung: Genbearbeitung verändert die Marktdynamik

Anwendungen in der Krankheitsdiagnostik trugen im Jahr 2024 39,68 % zum Umsatz bei und unterstreichen die historische Bedeutung von Enzymtests in der Routinediagnostik. Das Segment Genbearbeitung und molekulare Diagnostik soll jedoch mit einer CAGR von 10,88 % wachsen, was die Integration von Enzymen in CRISPR-Cas- und Präzisionsonkologie-Workflows widerspiegelt.

Aufkommende tragbare mikrofluidische Geräte verwischen die Grenzen zwischen Diagnostik und Überwachung, bieten kontinuierliche Biomarker-Messwerte und deuten auf neue gemischte Kategorien für den Markt für medizinische Enzymtechnologie hin. Mit verbesserter regulatorischer Klarheit wird erwartet, dass Investitionen in die Genbearbeitungsdiagnostik weiter beschleunigen.

Nach Quelle: Rekombinantes Engineering gewinnt an Dynamik

Mikrobielle Fermentation bleibt das Rückgrat der Produktion und repräsentiert 53,23 % des Umsatzes von 2024, wobei sie von bewährter Skalierbarkeit und Kostenstruktur profitiert. Der rekombinante Anteil steigt jedoch mit einer CAGR von 9,24 %, da gentechnisch veränderte Varianten höhere Stabilität, Spezifität und Reproduzierbarkeit bieten.

KI-gestützte Proteinmodellierung und automatisierte gerichtete Evolution verkürzen Entwicklungszeiträume erheblich und machen rekombinante Wege sowohl für die Diagnostik als auch für die Therapeutik attraktiv. Pflanzen- und tierische Quellen spielen weiterhin in Nischenrollen, sehen sich jedoch aufgrund von Variabilität und Beschaffungseinschränkungen mit einem sinkenden Marktanteil konfrontiert.

Nach Endnutzer: Point-of-Care-Umgebungen gewinnen an Bedeutung

Krankenhäuser und Diagnostiklabore dominierten die Nutzung mit einem Anteil von 41,18 % im Jahr 2024, unterstützt durch zentralisierte Testvolumina und Erstattungsrahmen. Point-of-Care-Umgebungen zeigen jedoch mit einer CAGR von 8,22 % die höchste Dynamik, da dezentralisierte Gesundheitsversorgungsmodelle expandieren.

Einzelhandelskliniken, Telemedizin-Anbieter und Heimtestkit-Marken integrieren Enzymkartuschen, die klinische Genauigkeit erfüllen und dennoch in Verbraucher-Workflows passen. Pharmazeutische und biotechnologische Unternehmen bleiben wichtige Käufer für F&E und Qualitätskontrolle in der Fertigung, während akademische Institute die Erforschung von Anwendungen der nächsten Generation vorantreiben.

Geografische Analyse

Nordamerika hielt im Jahr 2024 33,12 % des Umsatzes und profitierte von starker Risikokapitalfinanzierung, umfangreichen klinischen Studiennetzwerken und klaren regulatorischen Wegen. Kapitalinvestitionen flossen auch in kontinuierliche Fertigung und KI-gestützte Enzymdesign-Zentren, was die technologische Führungsposition stärkt. Staatliche Erstattung für präventive Diagnostik sichert die Basisnachfrage und fördert die Einführung neuer Testpanele.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,43 %, angetrieben durch steigende Prävalenz chronischer Erkrankungen, verbesserten Gesundheitszugang und groß angelegte Bioproduktionsinvestitionen in China und Südkorea. Regionale Regierungen bieten Steueranreize und Zuschüsse für die Biologikaproduktion und ziehen multinationale Unternehmen zur Lokalisierung von Lieferketten an. Japans Kompetenz im Bereich mikrofluidisches Design und Singapurs Auftragsentwicklungsszene bringen technische Tiefe ein, die eine schnelle Skalierung des Marktes für medizinische Enzymtechnologie unterstützt.

Europa hält robuste hochwertige Nischen, wobei Deutschland, das Vereinigte Königreich und Frankreich therapeutische Enzyme und spezialisierte Diagnostik betonen. Komplexe, aber vorhersehbare regulatorische Prozesse fördern Qualitätsführerschaft, auch wenn sich Genehmigungszeiträume im Vergleich zu Nordamerika verlängern. Kollaborative F&E-Projekte, wie Novonesis-Partnerschaften mit EU-Universitäten, stärken den Innovationsfluss, während grenzüberschreitende Regulierungsinitiativen darauf abzielen, den Markteintritt zu beschleunigen.

Wettbewerbslandschaft

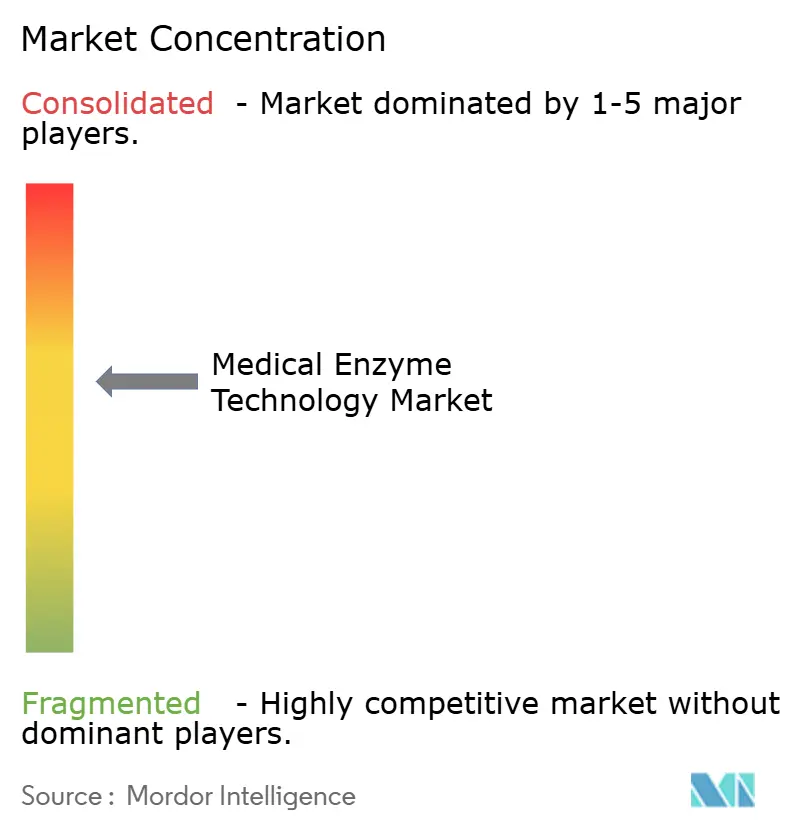

Der Markt für medizinische Enzymtechnologie ist mäßig fragmentiert. Novonesis und DSM-Firmenich führen durch vertikale Integration, die von der Stammtechnik bis zur globalen GMP-Fertigung reicht. Lallemands Beteiligung an Livzym zeigt, dass strategische Investitionen den Eintritt in aufstrebende Geografien und Nischenanwendungen beschleunigen.

Technologische Differenzierung hängt zunehmend von den Erfolgsraten KI-gestützten Designs ab, wobei modernste Plattformen Trefferquoten von 18 % gegenüber 1,6 % bei älteren Prozessen melden. Kontinuierliche Bioverarbeitung und digitale Zwillinge senken die Produktionskosten, schaffen Preisflexibilität und unterstützen die Durchdringung einkommensschwächerer Märkte. Die Patentaktivität bei der Enzym-CRISPR-Integration beschleunigt sich und deutet auf intensiveren Wettbewerb um Präzisionsdiagnostik hin.

Strategien zur Widerstandsfähigkeit der Lieferkette konzentrieren sich auf die doppelte Beschaffung kritischer Kofaktoren und Investitionen in regionale Produktionsknoten zur Absicherung geopolitischer Risiken. Akteure, die schnelle Designfähigkeiten mit sicherer Fertigungskapazität verbinden, dürften Marktanteile gewinnen, wenn die regulatorischen Zulassungen für therapeutische Enzyme zunehmen.

Marktführer der Branche für medizinische Enzymtechnologie

Novozymes A/S

F. Hoffmann-La Roche Ltd

DSM-Firmenich

Codexis Inc.

Sekisui Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Forscher an der Universität für Wissenschaft in Tokio entdeckten eine aus dem Darm stammende β-Galaktosidase mit präbiotischer Glykanspezifität, die therapeutische Wege für das Mikrobiom eröffnet.

- September 2024: Asahi Kasei stimmte der Übertragung seines Diagnostikgeschäfts, einschließlich Enzymwerke, an Nagase & Co. zu, mit geplantem Abschluss im Juli 2025.

- März 2024: Novonesis und die UC San Diego gründeten ein Konsortium zur Erweiterung der Forschung zu Humanmilch-Oligosacchariden für Lösungen zur Darmgesundheit.

Berichtsumfang des globalen Marktes für medizinische Enzymtechnologie

| Therapeutische Enzyme |

| Diagnostische Enzyme |

| Enzyme in Forschungsqualität |

| Enzyme zur Bioverarbeitung und Fertigungsunterstützung |

| Krankheitsdiagnostik |

| Arzneimittelformulierung und -verabreichung |

| Genbearbeitung und molekulare Diagnostik |

| Regenerative Medizin und Gewebeengineering |

| Mikrobiell (bakteriell und pilzlich) |

| Tierisch gewonnen |

| Pflanzlich gewonnen |

| Rekombinant / gentechnisch verändert |

| Krankenhäuser und Diagnostiklabore |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| Point-of-Care-Umgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Therapeutische Enzyme | |

| Diagnostische Enzyme | ||

| Enzyme in Forschungsqualität | ||

| Enzyme zur Bioverarbeitung und Fertigungsunterstützung | ||

| Nach Anwendung | Krankheitsdiagnostik | |

| Arzneimittelformulierung und -verabreichung | ||

| Genbearbeitung und molekulare Diagnostik | ||

| Regenerative Medizin und Gewebeengineering | ||

| Nach Quelle | Mikrobiell (bakteriell und pilzlich) | |

| Tierisch gewonnen | ||

| Pflanzlich gewonnen | ||

| Rekombinant / gentechnisch verändert | ||

| Nach Endnutzer | Krankenhäuser und Diagnostiklabore | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Akademische und Forschungsinstitute | ||

| Point-of-Care-Umgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Enzymtechnologie im Jahr 2025?

Die Marktgröße für medizinische Enzymtechnologie beläuft sich im Jahr 2025 auf 5,05 Milliarden USD.

Welche CAGR wird für medizinische Enzymtechnologie bis 2030 erwartet?

Der Markt soll zwischen 2025 und 2030 mit einer CAGR von 6,06 % wachsen.

Welche Produktkategorie hat den größten Marktanteil?

Diagnostische Enzyme erfassten im Jahr 2024 41,77 % des Umsatzes.

Welche Region führt beim Umsatzbeitrag?

Nordamerika hielt im Jahr 2024 33,12 % des globalen Umsatzes.

Welches Segment zeigt das schnellste Wachstum?

Anwendungen in der Genbearbeitung und molekularen Diagnostik sollen bis 2030 eine CAGR von 10,88 % erzielen.

Was ist das wichtigste Hemmnis für das Wachstum?

Verlängerte multiregionale Genehmigungszeiträume verringern die Markteinführungsgeschwindigkeit und dämpfen die CAGR um 0,8 Prozentpunkte.

Seite zuletzt aktualisiert am: