Marktgröße und Marktanteil für bionische Augen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

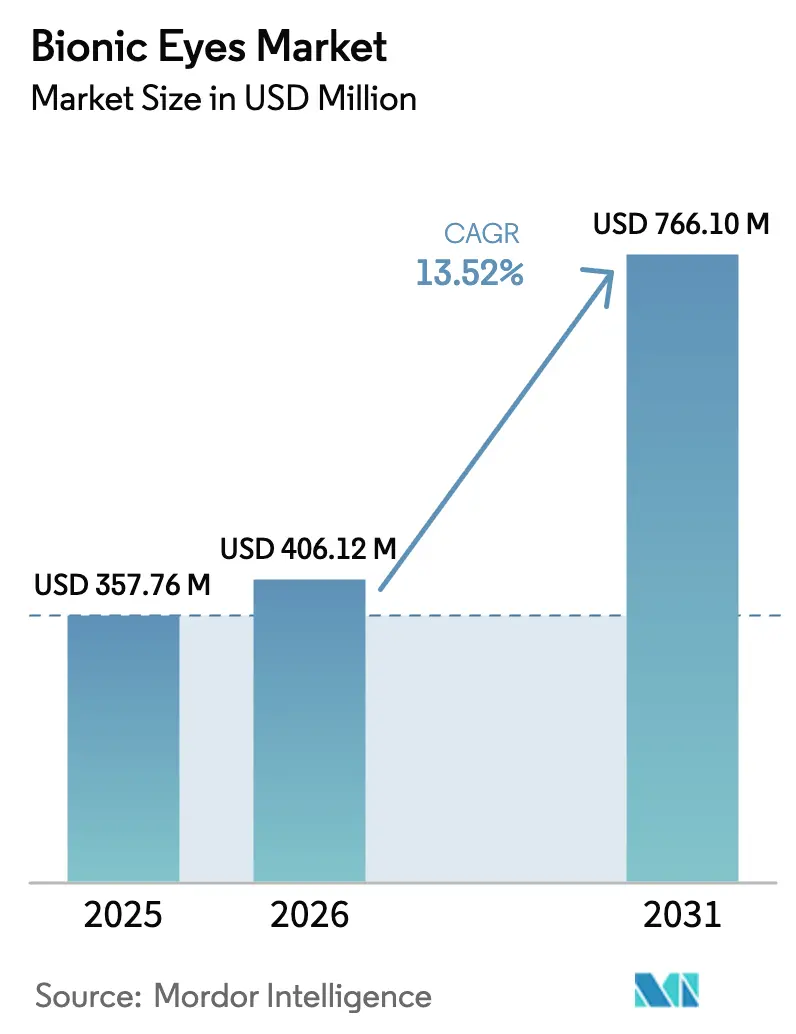

| Marktgröße (2026) | 406.12 Millionen US-Dollar |

| Marktgröße (2031) | 766.1 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bionische Augen von Mordor Intelligence

Die Marktgröße für bionische Augen wird im Jahr 2026 auf USD 406,12 Millionen geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 357,76 Millionen, wobei die Projektionen für 2031 USD 766,1 Millionen ausweisen, was einem Wachstum von 13,52 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum resultiert aus dem Zusammentreffen demografischer Veränderungen, beschleunigter regulatorischer Zulassungswege und der Miniaturisierung der Mikroelektronik, die gemeinsam visuelle Prothesen von experimentellen Geräten hin zu praktischen klinischen Therapien verschieben. Retina-Prothesen dominieren nach wie vor die installierten Basen, doch kortikale Systeme entwickeln sich rasch weiter, da die Forschung ihr überlegenes Auflösungspotenzial bestätigt. Vollständig implantierbare Geräte verdrängen veraltete externe Kameras, da die drahtlose Energieübertragung technische Reife erlangt, und die Komponenteninnovation konzentriert sich auf Energiemanagement und Closed-Loop-Firmware. Der Wettbewerb bleibt moderat, da Präzisionsfertigung, regulatorische Anforderungen und chirurgische Lernkurven den raschen Markteintritt erschweren, obwohl Breakthrough-Designations und öffentliche Fördermittel die Kommerzialisierungszeiträume verkürzen. Kosten, Erstattungslücken und postoperative Risiken bremsen das Wachstum, doch eine erweiterte Patienteneignung und stärkere Erstattungskodierungen gleichen diese Gegenwindeffekte in entwickelten Gesundheitssystemen aus.

Wesentliche Erkenntnisse des Berichts

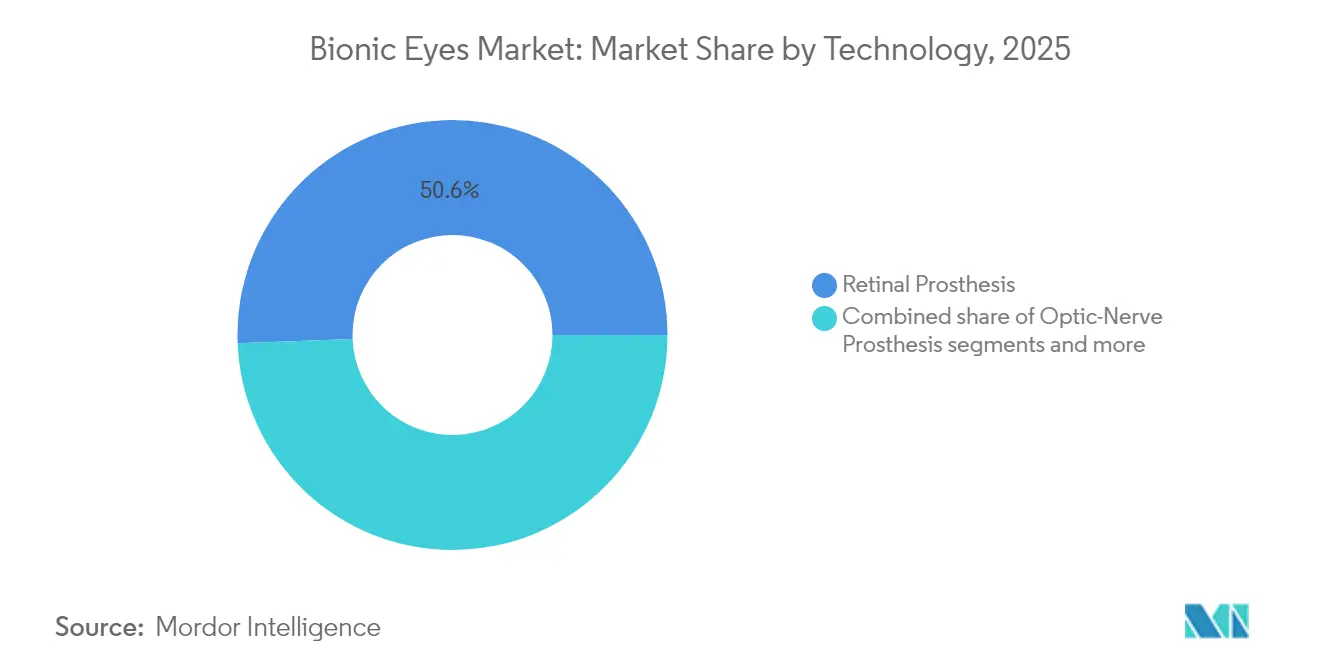

- Nach Technologie entfiel 2025 ein Marktanteil von 50,62 % auf die Retina-Prothese im Markt für bionische Augen; kortikale visuelle Prothesen verzeichnen bis 2031 eine CAGR von 14,33 %.

- Nach Geräteplatzierung führten externe tragbare Systeme mit einem Marktanteil von 64,60 % im Markt für bionische Augen im Jahr 2025, während vollständig implantierbare Systeme bis 2031 eine CAGR von 14,28 % aufweisen.

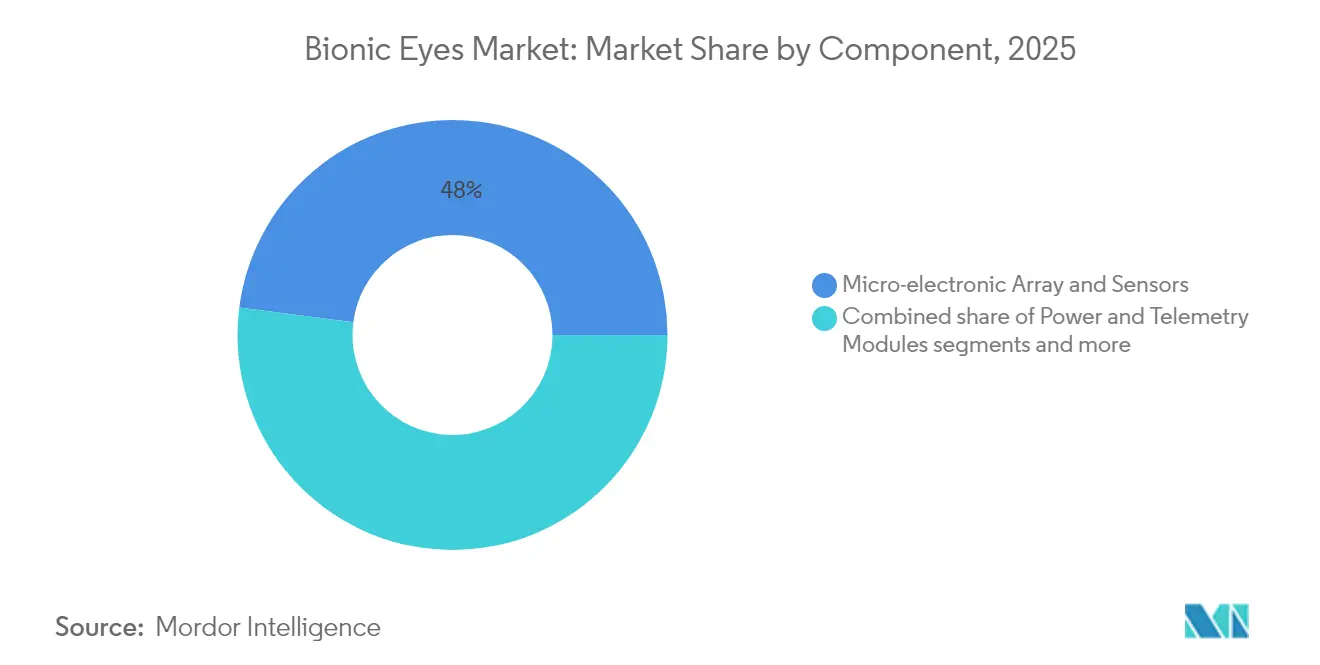

- Nach Komponente entfielen 2025 47,95 % des Marktvolumens für bionische Augen auf mikroelektronische Arrays und Sensoren, während Energie- und Telemetriemodule mit einer CAGR von 14,45 % bis 2031 wachsen.

- Nach Endnutzer entfielen 2025 53,10 % des Umsatzanteils auf Krankenhäuser und Augenpflegeketten; akademische Einrichtungen und Forschungsinstitute verzeichnen die höchste prognostizierte CAGR von 14,58 % bis 2031.

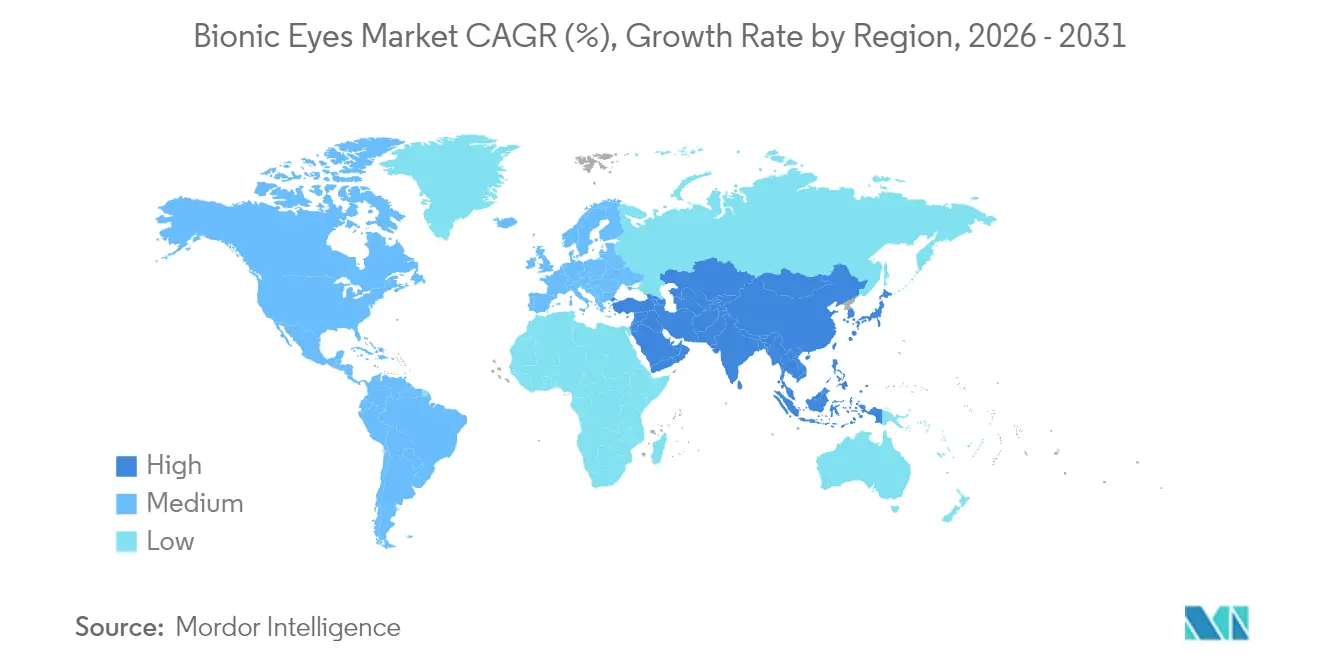

- Nach Region hielt Nordamerika 2025 einen Anteil von 41,72 % am Marktvolumen für bionische Augen, während Asien-Pazifik im Zeitraum 2026–2031 eine CAGR von 14,67 % aufweisen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für bionische Augen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Prävalenz von Netzhautdegeneration | +3.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte in Mikroelektronik und Biomaterialien | +2.8% | Nordamerika und EU; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende F&E-Finanzierung für Neuroprothesen | +2.1% | Nordamerika als Kern, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Fast-Track-Designations | +1.9% | Nordamerika und EU-Regulierungsbereiche | Kurzfristig (≤ 2 Jahre) |

| Closed-Loop-Algorithmen zur adaptiven Stimulation | +1.5% | Global, angeführt von nordamerikanischen Forschungszentren | Langfristig (≥ 4 Jahre) |

| Nutzung von AR/VR-optischem Know-how in Implantaten | +1.2% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Prävalenz von Netzhautdegeneration

Globale Zuwächse bei der Lebenserwartung bedeuten, dass mehr Menschen in Altersgruppen eintreten, in denen Netzhautpathologien ihren Höhepunkt erreichen. Die altersbedingte Makuladegeneration betrifft bereits über 200 Millionen Menschen, und die Prävalenz verdoppelt sich jedes Jahrzehnt nach dem 50. Lebensjahr. Retinitis pigmentosa erhöht den Bedarf weiter, mit einer weltweiten Inzidenz von ungefähr 1 zu 4.000. Die Langzeitbeobachtung des australischen bionischen Auges der zweiten Generation zeigte eine 97-prozentige Elektrodenfunktionalität über 2,5 Jahre und bestätigte damit die Langlebigkeit für ältere Empfänger. Entwickelte Gesundheitssysteme verfügen über chirurgische Infrastruktur und Pfadwege für chronische Erkrankungen, sodass sie die frühe Einführung absorbieren, während das Altern universell ist und eine nachhaltige Nachfrage auch in Schwellenmärkten sicherstellt, sobald die Kapazitäten aufgebaut sind. Der demografische Schwung verankert somit ein zweistelliges Wachstum weit über 2030 hinaus.

Fortschritte in Mikroelektronik und Biomaterialien

Miniaturisierte Halbleiter und flexible, korrosionsbeständige Substrate ermöglichen nun Implantate im Neuronenmaßstab, die Gewebeschäden minimieren und gleichzeitig die Kanalanzahl erhöhen. Tellurium-Nanodraht-Retinaarrays wandeln sichtbares und nahinfrarotes Licht direkt in Strom um, ohne externe Packs zu benötigen, und bringen das Feld näher an selbstversorgte Vision-Chips heran[1]Quelle: Science Journal, "Tellurium-Nanodraht-Retina-Nanoprothese verbessert das Sehen in Blindheitsmodellen," science.org . Schwedische Forscher fertigten 40-µm-Elektroden auf elastischen Polymeren, die Biegungen im okularen Gewebe standhalten, und reduzierten so das Risiko chronischer Entzündungen. Parallele Arbeiten zur PDMS-Hermetikbeschichtung prognostizieren ein jahrzehntelanges Überleben von Implantaten in physiologischer Flüssigkeit. Zusammengenommen erhöhen diese Fortschritte die erreichbare Auflösung, steigern die Zuverlässigkeit und verringern Revisionseingriffe, was die Akzeptanz seitens der Kostenträger beschleunigt.

Zunehmende F&E-Finanzierung für Neuroprothesen

Das US-amerikanische ARPA-H hat USD 56 Millionen für die NYU Langone und USD 46 Millionen für die Universität von Colorado für Ganzokulartransplantationen und die Regeneration des Sehnervs bereitgestellt – die bisher größten einzelnen föderalen Ausgaben für die Wiederherstellung des Sehvermögens. Von den US-amerikanischen Nationalen Gesundheitsinstituten (NIH) geförderte kortikale Studien wie die intrakortikale visuelle Prothese haben Zweijahres-Sicherheitsmeilensteine erreicht und weitere Venture-Runden angezogen. Der Finanzierungserfolg von Neuralink nach seiner Breakthrough-Designation verdeutlicht weiterhin, wie regulatorische Klarheit privates Kapital katalysiert. Die zyklische Verstärkung zwischen positiven Studiendaten und Mittelzuflüssen erhöht den Studienumfang und beschleunigt kommerzielle Markteinführungen im Markt für bionische Augen.

Günstige regulatorische Fast-Track-Designations

Das FDA-Breakthrough-Device-Programm unterstützt nun mehrere Sehimplantate, reduziert Prüfungsschritte und ermöglicht Echtzeit-Rückmeldungen der Behörde. Der Eintrag von Neuralink's Blindsight im September 2024 veranschaulicht diesen Weg und verkürzt den typischen Zulassungszyklus schätzungsweise um zwei Jahre. Die Advanced-Therapy-Module der EMA spiegeln diese Flexibilität wider, und CE-gekennzeichnete Geräte wie PRIMA durchlaufen Zulassungsstudien unter maßgeschneiderter Anleitung. Die speziellen Medicare-Prozedurcodes für Retina-Prothesen beseitigen Unsicherheiten bei den Kostenträgern und fördern die Akzeptanz bei Ärzten. Vereinfachte Zulassungswege mindern das Investitionsrisiko und verkürzen die Zeit bis zur Patientenversorgung im Markt für bionische Augen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe chirurgische und gerätebezogene Kosten; begrenzte Erstattung | -2.5% | Global, am stärksten in Schwellenmärkten ausgeprägt | Mittelfristig (2–4 Jahre) |

| Postoperative Risiken und Explantationsraten | -1.8% | Global, mit stärkerer Auswirkung in Märkten mit begrenzter chirurgischer Expertise | Kurzfristig (≤ 2 Jahre) |

| Durch algorithmische Latenz verursachte Cyber-Übelkeit | -1.2% | Global, insbesondere bei Anwendungen kortikaler Prothesen | Mittelfristig (2–4 Jahre) |

| Knappheit an ultra-miniaturisierten hermetischen Gehäusekomponenten | -0.9% | Global, konzentriert in fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe chirurgische und gerätebezogene Kosten; begrenzte Erstattung

Die Gesamtkosten belaufen sich auf USD 115.000 bis USD 500.000 je Patient und umfassen Hardware, Neurochirurgie und Rehabilitation, was die Erschwinglichkeit außerhalb erstklassiger Versicherungspools in Frage stellt. Europäische Kosten-Nutzwert-Analysen zeigen Quotienten von über EUR 53.165 je qualitätsbereinigte Lebensjahr (QALY), was die Schwellenwerte vieler Kostenträger überschreitet. Geringe Produktionsmengen begrenzen Skaleneffekte, während hermetische Verpackungen und hochwertige Biomaterialien die Materialkosten im Vergleich zu konventionellen Implantaten erhöhen. Die Erstattung bleibt lückenhaft; Medicare deckt eine begrenzte Anzahl ab, und viele private Pläne stufen Geräte als experimentell ein, sodass Patienten die Kosten selbst tragen oder an Studien teilnehmen müssen. Diese finanziellen Hürden verlangsamen die Marktdurchdringung in Schwellenländern und verzögern den Break-even für Hersteller.

Postoperative Risiken und Explantationsraten

Geräteerinnerungen, Infektionen oder Elektrodenausfälle können eine Entfernung erforderlich machen und das Vertrauen der Ärzte untergraben. Die Einstellung des Argus II von Second Sight ließ implantierte Nutzer ohne Unterstützung zurück und verdeutlichte das Risiko der Anbietertragfähigkeit. Kortikale Implantate erfordern eine Schädeloperation, was die Komplexität im Vergleich zu Retina-Ansätzen erhöht und das perioperative Risiko steigert. Chirurgische Lernkurven beschränken Eingriffe auf wenige Zentren und begrenzen die geografische Reichweite. Obwohl moderne Materialien Korrosion und Immunreaktionen reduzieren, sind Langzeitdaten nach wie vor rar, und visuelle Prothesen adressieren eher die Lebensqualität als lebensbedrohliche Zustände, sodass die Sicherheitsanforderungen streng sind. Diese klinischen Unsicherheiten dämpfen die kurzfristige Marktdurchdringung im Markt für bionische Augen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Kortikale Systeme erschüttern die Führungsposition der Retina

Die Marktgröße für bionische Augen, die auf Retina-Prothesen entfällt, belief sich 2025 auf USD 181,15 Millionen, was einem Anteil von 50,62 % entspricht und jahrzehntelange iterative Verbesserungen sowie klarere Erstattungswege widerspiegelt. Kortikale visuelle Prothesen verzeichnen trotz ihrer noch frühen Phase bis 2031 eine CAGR von 14,33 %, da neuronale Chips beschädigte Retina- und Sehnervstrukturen umgehen und die Eignung auf profunde Blindheit einschließlich Sehnervtraumata erweitern. Frühe kortikale Studien berichten von Verbesserungen bei der Navigation und Buchstabenerkennung, die einer niedrig auflösenden Sicht nahekommen, und bestätigen damit die Technologie für einen breiteren Einsatz. Investitionen verlagern sich entsprechend, wobei Neuralink und akademische Konsortien Millionen-Dollar-Zuschüsse und Privatplatzierungen einwerben.

Das Wettbewerbsprofil divergiert: Retina-Anbieter verfolgen Upgrades der Pixeldichte und dünnere subretinale Folien, während kortikale Pioniere auf sichere transduralen Elektrodenmatten und auf maschinellem Lernen basierende Decoder setzen. Kortikale Systeme weisen eine höhere chirurgische Komplexität auf, versprechen jedoch eine höhere Auflösung und größere adressierbare Bevölkerungsgruppen, was Investoren trotz längerer Zeiträume anzieht. Der Erfolg bei der Skalierung der Kanalanzahl und der Sicherung der chronischen Sicherheit wird bestimmen, ob kortikale Plattformen bis 2035 Retina-Lösungen im Markt für bionische Augen überholen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Geräteplatzierung: Vollständig implantierbare Designs gewinnen an Priorität

Externe tragbare Systeme trugen 2025 mit 64,60 % zum Marktanteil für bionische Augen bei, dank kamerabestückter Brillen in Kombination mit implantierten Stimulatoren, doch das Wachstum stagniert aufgrund von Einschränkungen bei der sozialen Akzeptanz und dem Wartungsaufwand. Vollständig implantierbare Konfigurationen verzeichnen eine CAGR von 14,28 %, da drahtlose Telemetrie, photonische Energiegewinnung und Miniaturbatterien technische Reife erlangen. Lasergetriebene Diamantimplantate erreichen nun eine photovoltaische Umwandlung von 55 % und demonstrieren damit selbstversorgenden Betrieb im Auge ohne externe Packs.

Nutzerfeedback unterstreicht Autonomie und kosmetische Neutralität als wesentliche Akzeptanzkriterien. Chirurgische Teams bevorzugen ebenfalls versiegelte Einheiten, die das Infektionsrisiko durch den Wegfall perkutaner Leitungen reduzieren. Kommerzielle Roadmaps priorisieren induktive Ladespulen, ultradünne Zink-Luft-Batterien und biokompatible Einkapselungsmittel, was darauf hindeutet, dass vollständig implantierbare Modelle bis Ende des Jahrzehnts im Markt für bionische Augen einen steigenden Umsatzanteil aufweisen werden.

Nach Komponente: Energie- und Telemetriemodule dominieren den Innovationsfokus

Mikroelektronische Arrays und Sensoren erzielten 2025 47,95 % des Umsatzes und spiegeln ihre grundlegende Rolle bei der Signaltransduktion wider. Dennoch stellen Energie- und Telemetriemodule die am schnellsten wachsende Komponente mit einer CAGR von 14,45 % dar, da Autonomie zum Differenzierungsmerkmal des Marktes wird. Hybride Solar-Metall-Luft-Energieernter in Kontaktlinsenform verdeutlichen, wie die kontinuierliche Mikrowatt-Versorgung externe Ladegeräte überflüssig machen kann. Firmware-definierte Regler, die eine 256-Pixel-Stimulation mit minimalem Übersprechen ermöglichen, zeigen den wachsenden Mehrwert von Software.

Die Systemintegration hängt nun davon ab, Batterielaufzeit, thermische Grenzwerte und KI-basierte Closed-Loop-Algorithmen in Einklang zu bringen. Unternehmen, die proprietäres Energie-IP mit hochdichten Stimulatoren verbinden, können im Markt für bionische Augen Premiumpreise und Lizenzeinnahmen erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Wissenschaft beschleunigt den Wissenstransfer

Krankenhäuser und Augenpflegeketten behielten 2025 einen Marktanteil von 53,10 %, da sie über chirurgische Säle und Rehabilitationseinheiten verfügen, die für die Implantation und Schulung unerlässlich sind. Akademische Einrichtungen und Forschungsinstitute verzeichnen jedoch eine CAGR von 14,58 %, angetrieben durch ARPA-H-Großzuschüsse und Universitäts-Industrie-Allianzen. Multiinstitutionelle Projekte an der NYU, UC San Diego und der Universität von Colorado integrieren Immunologie, Mikrofabrikation und Gehirn-Computer-Schnittstellen-Wissenschaft und treiben die Gerätebereitschaft rasch voran. Krankenhäuser kooperieren zunehmend mit diesen Programmen für Erst-beim-Menschen-Studien und schaffen so eine Rückkopplungsschleife, die beide Segmente stärkt.

Akademische Institute fungieren somit als F&E-Inkubatoren, während klinische Netzwerke Validierungsumgebungen und frühe Adopterpatienten bereitstellen und ausgewogene Nachfragekanäle im gesamten Markt für bionische Augen sicherstellen.

Geografische Analyse

Nordamerika hielt 2025 41,72 % des Umsatzes, gestützt durch FDA-Breakthrough-Zulassungswege, Medicare-Kodierungen und eine dichte Anzahl an Augenzentren. ARPA-H-Finanzierungen von über USD 100 Millionen unterstützen Ganzokulartransplantat-Konsortien und stärken die regionale Führungsposition. Öffentliche Versicherer decken ausgewählte Retina-Geräte ab und reduzieren so die Eigenkosten. Das Ökosystem aus Lieferanten, chirurgischen Stipendiaten und Risikokapitalinvestoren bildet einen sich selbst verstärkenden Innovationsknotenpunkt, der die Studienaufnahme und Produkteinführung im Markt für bionische Augen beschleunigt.

Asien-Pazifik ist mit einer CAGR von 14,67 % bis 2031 das am schnellsten wachsende Gebiet, angetrieben durch die sich beschleunigende demografische Alterung und staatlich geförderte Reformen im Bereich Medizingeräte. Japan und Südkorea tragen mit fortgeschrittenen klinischen Programmen bei, während China und Indien große Patientenpools und wachsende Erstattungspilotprogramme bieten. Australiens Implantat-Studie der zweiten Generation, die über 2,5 Jahre eine 97-prozentige Elektrodenaktivität aufrechterhalten hat, signalisiert die regionale Forschungstiefe. Eine ungleiche Verteilung von Augenärzten bleibt ein Hindernis, doch Teleausbildung und Medizintourismus-Initiativen erweitern den Zugang.

Europa erfasst einen reifen, aber selektiven Marktanteil, da HTA-Behörden eine strenge Kostenwirksamkeit verlangen. CE-gekennzeichnete Plattformen wie Pixiums PRIMAvera zielen auf trockene AMD ab und nutzen zentrale Datenregister zur Verfolgung longitudinaler Ergebnisse. Während hohe Sicherheitsstandards die Zulassungszyklen verlängern, erhalten erfolgreiche Geräte nach Erfüllung der Schwellenwerte eine starke Erstattungsunterstützung. Lateinamerika, der Nahe Osten und Afrika bleiben in einem frühen Stadium; jedoch könnten regionale Technologieparks und grenzüberschreitende Katarakt-Chirurgienetzwerke später in diesem Jahrzehnt zu Zentren für bionische Augen werden.

Wettbewerbsumfeld

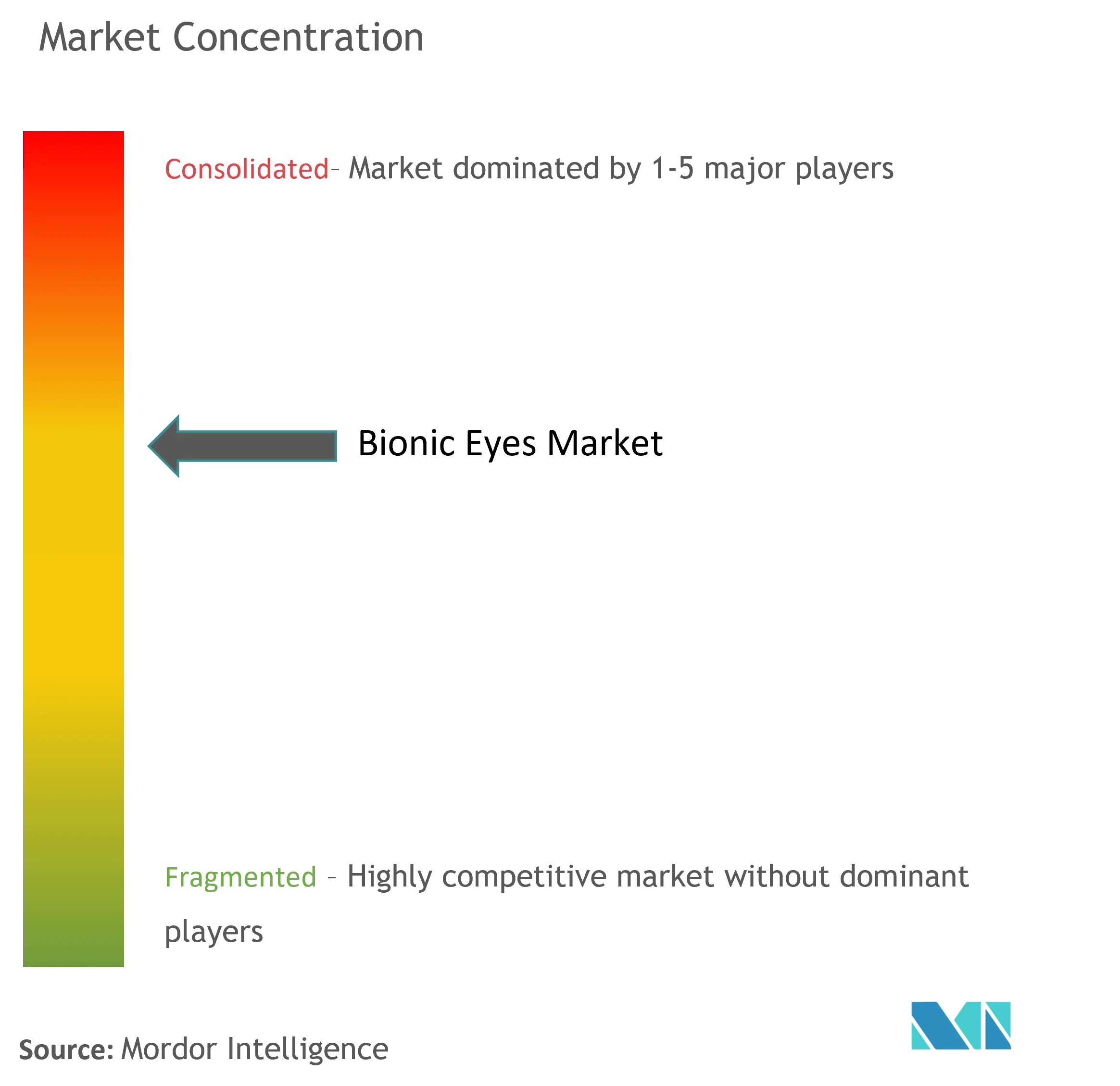

Der Markt für bionische Augen weist eine moderate Konzentration auf, da hohe Markteintrittsbarrieren die Zahl der Wettbewerber begrenzen, paradigmenwechselnde Technologien jedoch Positionen rasch neu ordnen können. Retina-Spezialisten wie Pixium Vision und Bionic Vision Technologies bauen auf iterativen Pixelzahlsteigerungen und etablierten chirurgischen Arbeitsabläufen auf. Kortikale Herausforderer wie Neuralink und Cortigent verfolgen Gehirn-Computer-Schnittstellen und ziehen diversifizierte Investoren an, wodurch Bewertungen eher auf KI-getriebenem Neurotec-Potenzial als auf konventionellen Medizingeräte-Multiples basieren.

IP-Portfolios rund um Stimulationsalgorithmen, Biomaterialien und drahtlose Telemetrie fungieren als Wettbewerbsgräben und werden häufig segmentübergreifend lizenziert. Zu den strategischen Maßnahmen zählen Vivanis Cortigent-Ausgliederung zur Erschließung von Aktionärswert und Fokussierung der F&E sowie Neuralinks UCSB-Studienpartnerschaft zur Beschleunigung erstmaliger kortikaler Visions-Chips beim Menschen. Weiße Flecken bestehen bei der Kinderblindheit, kostengünstigen Implantaten für Schwellenmärkte und kombinierten Gentherapie-Gerätepaketen. Da der Softwareanteil steigt, könnten Technologieunternehmen mit KI-Fähigkeiten eher über Partnerschaften als über die Fertigung einsteigen, was die branchenübergreifende Konvergenz im Markt für bionische Augen intensiviert.

Marktführer der Branche für bionische Augen

Pixium Vision S.A.

Optobionics Corporation

Bionic Vision Technologies

iBionics

Vivani Medical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Neuralink nahm an einer von der UCSB geleiteten klinischen Studie teil, um das smarte bionische Auge Blindsight in Richtung erster menschlicher Implantationen voranzutreiben.

- März 2025: Vivani Medical gab Pläne bekannt, Cortigent, seine Tochtergesellschaft für kortikale Sehkraft, auszugliedern.

Globaler Berichtsumfang des Marktes für bionische Augen

Gemäß dem Umfang des Berichts sind Retina-Prothesen, auch bekannt als bionisches Auge, Retinaimplantate, die als visuelle Prothesen eingesetzt werden, um das Sehvermögen von Menschen mit Sehverlust, Sehbeeinträchtigung und anderen chronischen Augenerkrankungen zu verbessern. Der Markt für bionische Augen ist segmentiert nach Typ (externes Auge und implantiertes Auge), Technologie (mechanisch und elektronisch), Indikation (Sehverlust und -beeinträchtigung, trockene altersbedingte Makuladegeneration (trockene AMD) und weitere), Endnutzer (Krankenhäuser, Augenheilkundekliniken und weitere (ambulante Pflegezentren)) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Retina-Prothese |

| Sehnerv-Prothese |

| Kortikale visuelle Prothese |

| Sonstige (Photovoltaisch, Magnetoelektrisch) |

| Externe tragbare Systeme |

| Vollständig implantierbare Systeme |

| Krankenhäuser und Augenpflegeketten |

| Augenheilkundekliniken |

| Akademische Einrichtungen und Forschungsinstitute |

| Mikroelektronische Arrays und Sensoren |

| Energie- und Telemetriemodule |

| Software und Firmware |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Technologie | Retina-Prothese | |

| Sehnerv-Prothese | ||

| Kortikale visuelle Prothese | ||

| Sonstige (Photovoltaisch, Magnetoelektrisch) | ||

| Nach Geräteplatzierung | Externe tragbare Systeme | |

| Vollständig implantierbare Systeme | ||

| Nach Endnutzer | Krankenhäuser und Augenpflegeketten | |

| Augenheilkundekliniken | ||

| Akademische Einrichtungen und Forschungsinstitute | ||

| Nach Komponente | Mikroelektronische Arrays und Sensoren | |

| Energie- und Telemetriemodule | ||

| Software und Firmware | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der Markt für bionische Augen im Jahr 2026?

Er wird auf USD 406,12 Millionen bewertet, und die Prognosen deuten auf einen Anstieg auf USD 766,1 Millionen bis 2031 hin.

Welche CAGR wird für die Umsätze im Bereich bionische Augen bis 2031 prognostiziert?

Die Umsätze sollen im Zeitraum 2026–2031 mit einer CAGR von 13,52 % wachsen.

Welche Technologie wächst am schnellsten im Bereich visuelle Prothesen?

Kortikale visuelle Prothesen sollen sich mit einer CAGR von 14,33 % ausweiten, da sie Netzhautschäden umgehen können.

Welche Region wird die höchste Wachstumsrate bei der Einführung verzeichnen?

Asien-Pazifik soll eine CAGR von 14,67 % verzeichnen, da alternde Bevölkerungen mit steigenden Gesundheitsinvestitionen zusammentreffen.

Was bleibt die primäre Kostenhürde für eine breitere Nutzung?

Gesamtbehandlungskosten von USD 115.000 bis 500.000 je Patient und eine inkonsistente Erstattung verlangsamen die Einführung.

Wer sind die aufkommenden disruptiven Kräfte, die die Retinaimplantat-Anbieter herausfordern?

Neuralink, Cortigent und akademische Konsortien, die Fortschritte bei Gehirn-Computer-Schnittstellen nutzen, führen die nächste Innovationswelle an.

Seite zuletzt aktualisiert am: