Größe und Anteil des Big-Data-Markts in der Automobilindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

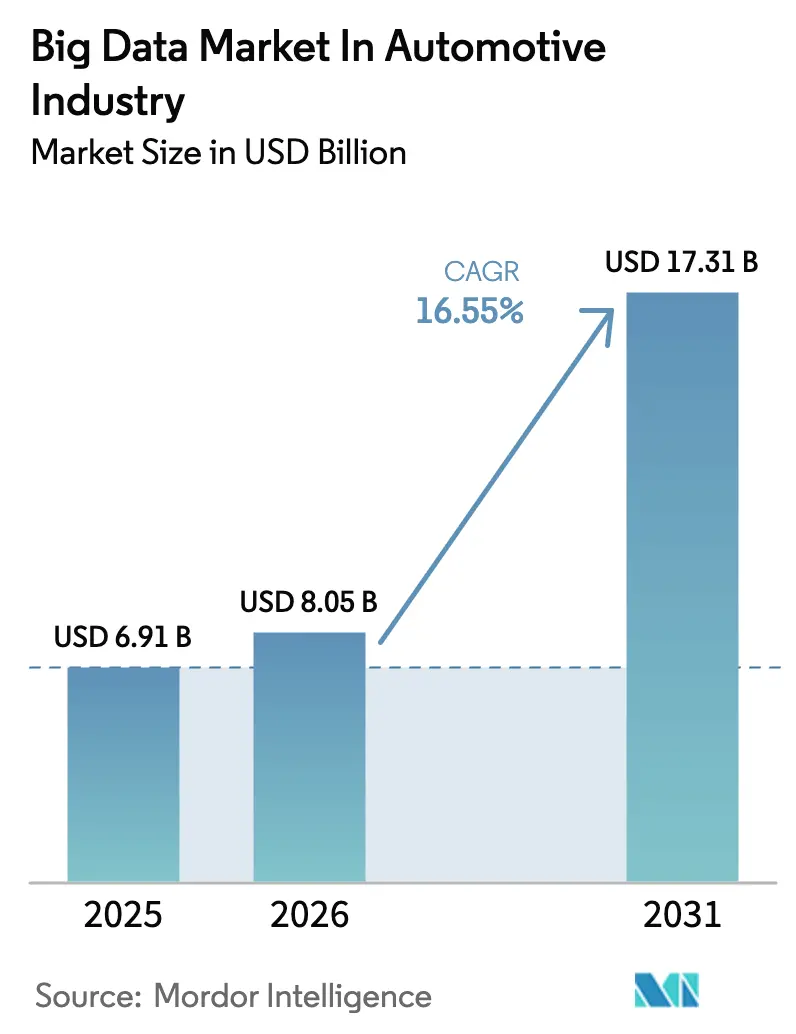

| Marktgröße (2026) | 8.05 Milliarden US-Dollar |

| Marktgröße (2031) | 17.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Big-Data-Markts in der Automobilindustrie durch Mordor Intelligence

Die Marktgröße des Big-Data-Markts in der Automobilindustrie wird im Jahr 2026 auf USD 8,05 Milliarden geschätzt und wächst gegenüber dem Wert von USD 6,91 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 17,31 Milliarden zeigen, was einer Wachstumsrate von 16,55 % CAGR über den Zeitraum 2026–2031 entspricht.

Der Halbleitergehalt pro Fahrzeug ist auf dem Weg, sich bis 2030 auf USD 1.200 zu verdoppeln, was die wachsende Verknüpfung zwischen datenintensiven Anwendungen und kostenintensiver Verarbeitungshardware unterstreicht. Automobilhersteller betrachten Software nun als zentrales Differenzierungsmerkmal, wobei vernetzte Fahrzeuge nahezu 25 GB Daten pro Stunde erzeugen.[1]Salesforce Staff Writers, "Vernetzte Autos und Daten," salesforce.comStrategische Allianzen mit Cloud- und Chip-Marktführern proliferieren, da Erstausrüster (OEMs) bestrebt sind, diese Daten für Echtzeit-Analysen zu nutzen. Nordamerika hält nach wie vor den größten regionalen Marktanteil, doch der asiatisch-pazifische Raum wächst schneller, getragen von expansiven Elektro- und autonomen Fahrzeugpolitiken.

Wesentliche Berichtsergebnisse

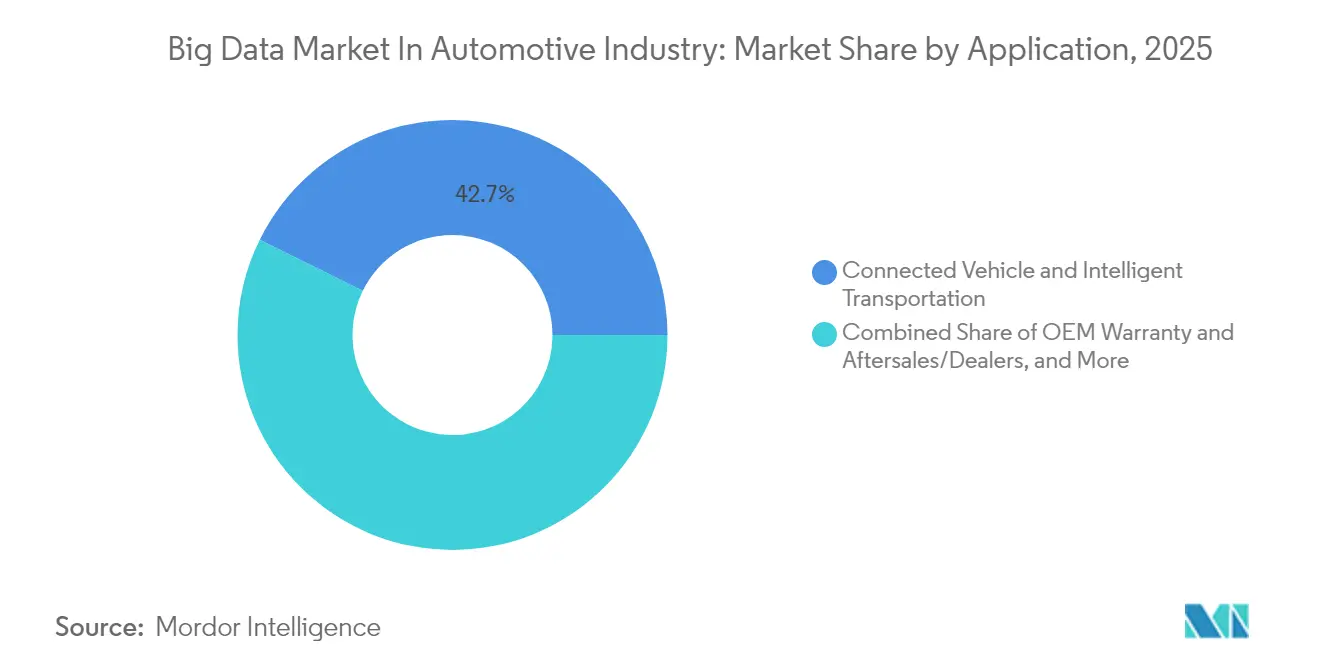

- Nach Anwendung erfassten vernetzte Fahrzeuge und intelligente Transportlösungen im Jahr 2025 einen Big-Data-Marktanteil in der Automobilindustrie von 42,70 %, während das Segment bis 2031 mit einer CAGR von 16,95 % wächst.

- Nach Datenquelle hielt ADAS/Autonome Sensordaten im Jahr 2025 einen Big-Data-Marktanteil in der Automobilindustrie von 36,85 % und verzeichnet zudem die höchste CAGR von 17,72 % bis 2031.

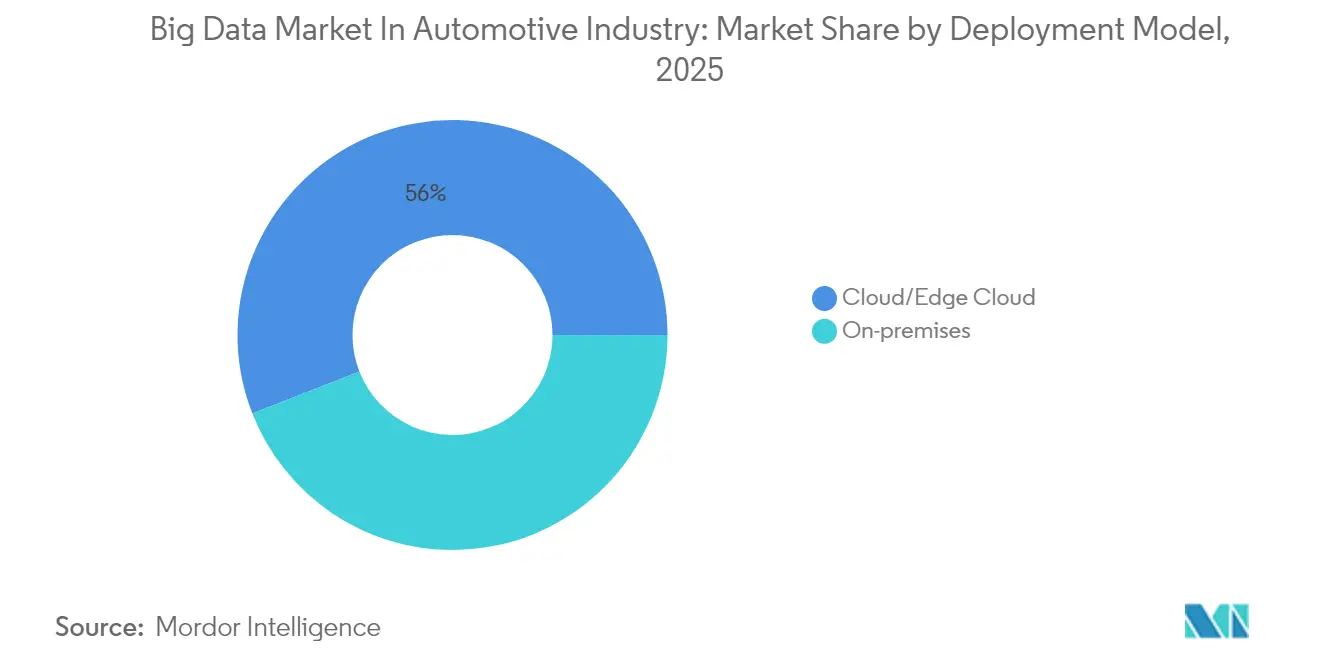

- Nach Bereitstellungsmodell entfiel auf Cloud/Edge-Cloud im Jahr 2025 ein Big-Data-Marktanteil in der Automobilindustrie von 55,95 %, der mit einer CAGR von 17,35 % wächst.

- Nach Endnutzer führten OEMs im Jahr 2025 mit einem Umsatzanteil von 48,35 %, während Flottenoperatoren und Mobilitätsdienstleister die schnellste CAGR von 16,74 % verzeichneten.

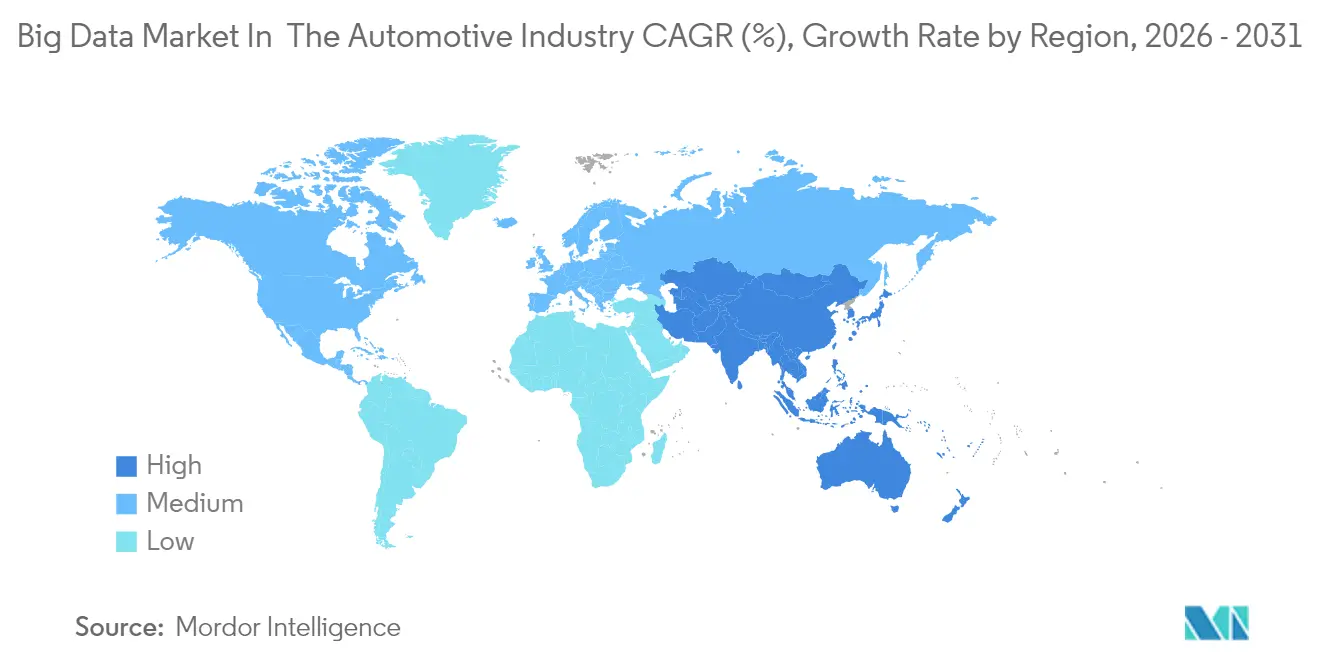

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 34,10 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,08 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Big-Data-Markts in der Automobilindustrie

Analyse der Treibereinflussfaktoren*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Bemühungen der Ökosystemakteure zur Monetarisierung fahrzeuggenerierter Daten | 3.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende installierte Basis vernetzter und softwaredefinierter Fahrzeuge | 4.1% | Global, angeführt von APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Mandate zur Förderung der Telematikdatenverfügbarkeit | 2.8% | EU-Kernmarkt, Ausweitung auf APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Edge-Cloud-Analyse-Schleifen für das Training von Modellen für autonomes Fahren | 3.5% | Nordamerika und China, Übertragung auf die EU | Langfristig (≥ 4 Jahre) |

| OEM-geführte Fahrzeugdatenmarktplätze erschließen neue wiederkehrende Einnahmequellen | 2.1% | Nordamerika und EU, aufstrebend in APAC | Mittelfristig (2–4 Jahre) |

| Echtzeit-ADAS-Protokoll-Auslagerung in Hyperscale-Clouds zur Reduzierung der Validierungszeit | 1.9% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bemühungen zur Monetarisierung fahrzeuggenerierter Daten

Automobilhersteller richten ihre Umsatzmodelle auf digitale Abonnements aus, die auf Telematik-Feeds basieren. Ford Pro verzeichnete im zweiten Quartal 2024 ein EBIT von USD 2,6 Milliarden bei einem Umsatz von USD 17 Milliarden, angetrieben von 600.000 kostenpflichtigen Software-Abonnements, die Flottendaten zur Betriebszeitoptimierung nutzen. Abonnementdienste könnten bis 2030 bis zu USD 310 pro vernetztem Fahrzeug pro Jahr generieren und die Margen stärken. Marktplatzplattformen ermöglichen es OEMs nun, Datensätze an Versicherungsunternehmen, Kommunen und Energieversorger zu lizenzieren. Der Big-Data-Markt in der Automobilindustrie dreht sich daher um Analyse-Engines, die rohe Sensorprotokolle in verkäufliche Erkenntnisse umwandeln. Die Skalierbarkeit hängt von Hyperscale-Partnerschaften ab, die Terabytes ohne Latenz verarbeiten können.

Wachsende installierte Basis vernetzter und softwaredefinierter Fahrzeuge

Der weltweite Bestand an vernetzten Fahrzeugen wird bis 2027 voraussichtlich 367 Millionen Einheiten erreichen, ein Sprung von 91 % gegenüber 2023. Japan öffnet 25 öffentliche Straßen für fahrerlose Autos und strebt bis 2035 100 % Elektrofahrzeugverkäufe an. Solche Regulierungen erweitern die adressierbare Flotte für Echtzeit-Datendienste. Softwarezentrische Architekturen ermöglichen auch kontinuierliche Over-the-Air-Funktionsaktualisierungen, die wiederkehrende Einnahmen steigern. Zulieferer, die Fahrzeugbetriebssysteme beherrschen, werden den Löwenanteil der entstehenden Wertpools erfassen. Der Big-Data-Markt in der Automobilindustrie stützt sich auf diese hardware-agnostische Verlagerung, um Datenvolumen und -qualität zu steigern.

Regulatorische Mandate zur Förderung der Telematikdatenverfügbarkeit

Das EU-Datengesetz gewährt Fahrzeugbesitzern die Kontrolle über fahrzeuginterne Daten und wird voraussichtlich die Verfügbarkeit bis 2025 auf 30 TB pro Fahrzeug pro Tag anheben, was nutzungsbasierte Versicherungen und Mobilitäts-Apps fördert. Chinas Kraftfahrzeugdatenvorschriften erzwingen eine Lokalisierung und veranlassen OEMs, inländische Clouds einzusetzen. Indiens Digitales Datenschutzgesetz von 2023 führt ausdrückliche Einwilligungs- und Lokalisierungsanforderungen ein und prägt globale Datenflusstrategien[2]CyberPeace Foundation, "Indiens Datenschutzgesetz erklärt," cyberpeace.org. Von COVESA geförderte harmonisierte Telematikprotokolle gewinnen an Bedeutung, um die Compliance zu erleichtern und gleichzeitig die Sicherheit zu wahren. Insgesamt öffnet die Regulierung gleichzeitig neue Dienstleistungspfade und erhöht die Governance-Kosten für den Big-Data-Markt in der Automobilindustrie.

Entstehung von Edge-Cloud-Analyse-Schleifen für das Training von Modellen zum autonomen Fahren

Die Entstehung von Edge-Cloud-Analyse-Schleifen entwickelt sich zu einem wesentlichen Treiber für Big Data in der Automobilindustrie. Autonome Fahrzeuge erzeugen große Mengen an Sensor-, Kamera-, Radar- und Telematikdaten, die fahrzeugnah verarbeitet und anschließend in der Cloud verfeinert werden müssen. Diese Schleife ermöglicht es Automobilherstellern, Modelle schneller zu trainieren, indem reale Fahrdaten mit zentralisierter Analytik und kontinuierlicher Modellverbesserung kombiniert werden. Sie trägt außerdem dazu bei, Latenzzeiten zu reduzieren, die Entscheidungsfindung zu verbessern und Autonomiesysteme anpassungsfähiger gegenüber wechselnden Straßenbedingungen zu machen. Da Fahrzeuge zunehmend softwaredefiniert werden, steigt der Bedarf, Daten kontinuierlich zu erfassen, zu übertragen und zu analysieren. Dies treibt die Nachfrage nach skalierbaren Big-Data-Plattformen an, die sowohl Edge-Verarbeitung als auch cloudbasiertes Training unterstützen können. Insgesamt stärkt dieser Trend die Rolle von Daten als zentralen Treibstoff für die Entwicklung des autonomen Fahrens.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Datenschutz- und Datensouveränitätsvorschriften (DSGVO, CPRA, China PIPL) | -2.80% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fehlende branchenweite Standardschemata für Automobildatensätze | -2.10% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Petabyte-skalierte Analyseinfrastruktur mit geringer Latenz | -2.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Zurückhaltung der OEMs beim Teilen proprietärer Fahrszenarien-IP | -1.70% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Datenschutz- und Datensouveränitätsvorschriften

Ein Geflecht aus Rechtsvorschriften – darunter die DSGVO, das kalifornische CPRA und Chinas PIPL – zwingt OEMs zu erheblichen Investitionen in die Datenverwaltung. Indiens Entwurf der Datenschutzregeln 2025 sieht eine verpflichtende Meldung von Datenschutzverletzungen innerhalb von 72 Stunden sowie jährliche Folgenabschätzungen vor. Chinesische Lokalisierungsklauseln verpflichten globale Marken dazu, parallele Infrastrukturen hinter der Firewall aufzubauen. Verstöße riskieren Bußgelder, Reputationsschäden und Dienstabschaltungen, was das kurzfristige Expansionstempo des Big-Data-Marktes in der Automobilindustrie bremst. Anbieter reagieren mit datenschutzfördernden Technologien wie föderiertem Lernen, um Rohdaten im jeweiligen Land zu belassen und gleichzeitig Modellgewichte auszutauschen.

Fehlende branchenweite Standardschemata für Automobildatensätze

Trotz Initiativen wie dem Common Vehicle Information Model bestehen Datensilos fort. Die Fragmentierung führt zu kostspieligen kundenspezifischen Schnittstellen zwischen OEM-Back-Ends und Drittanbieteranwendungen. Der MOBI Connected Mobility Data Marketplace-Standard legt Governance-Rahmenwerke für Identität und Berechtigungen fest, doch die Akzeptanz variiert. Japanische Automobilhersteller erproben ASIL-D-zertifizierte Middleware zur Harmonisierung von Nachrichtenformaten. Solange gemeinsame Ontologien nicht ausgereift sind, wird die Skalierbarkeit der Analytik leiden und die vollständige Wertschöpfung aus dem Big-Data-Markt in der Automobilindustrie verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Vernetzte Fahrzeugsysteme treiben Innovationen voran

Vernetzte Fahrzeuge und intelligenter Transport verzeichneten im Jahr 2025 mit 42,70 % den größten Anteil am Big-Data-Markt in der Automobilindustrie und wachsen mit einer CAGR von 16,95 %. Dieses Wachstum basiert auf dem 5G-Ausbau, vorgeschriebenen ADAS-Funktionen und dem steigenden Konsumwunsch nach nahtlosem Infotainment. Echtzeit-Stauumleitungen, Batteriezustandsüberwachung und dynamische Mauterhebung sind Beispiele für umsatzgenerierende Anwendungsfälle. Politische Maßnahmen wie die obligatorischen Notbremsassistenzsysteme in Europa steigern die Datenmengen weiter. OEM-Garantie- und Aftersales-Einheiten durchsuchen Servicehistorien zur Vorhersage des Teilebedarfs und reduzieren Ausfallzeiten. Vertriebs- und Marketingabteilungen stützen sich auf Verhaltensanalysen, um Angebote zu personalisieren, die die Konversionsraten steigern. Von generativer KI betriebene Verkehrsoptimierungsalgorithmen erkennen Vorfälle nun mit hoher Präzision und steigern die Attraktivität für den öffentlichen Sektor. Mit der Skalierung dieser Anwendungen festigt der Big-Data-Markt in der Automobilindustrie seine Rolle als sektorübergreifender Datenorchestrator.

Analyse von Produktentwicklung, Lieferkette und Fertigung fügen eine weitere Wertschöpfungsebene hinzu. Stellantis setzt seine Mobilisights-Plattform ein, um die Flotteneffizienz in Europa zu verbessern. Prädiktive Wartungsmodelle reduzieren ungeplante Linienstillstände, während digitale Zwillinge von Werken die Anlaufzeit für neue Modelle verkürzen. Telematikgesteuerte Serviceterminplanung verbessert die Kundenzufriedenheitswerte. Marketingteams nutzen Nutzungsmuster, um Abonnementpakete zu gestalten, was zu stabileren Einnahmequellen führt. Zusammen verstärken diese Trends eine Rückkopplungsschleife, bei der datenzentrierte Dienste weitere Investitionen in den Big-Data-Markt in der Automobilindustrie finanzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Datenquelle: ADAS-Sensoren dominieren die Verarbeitung

ADAS- und autonome Sensoren beherrschten im Jahr 2025 mit 36,85 % den Big-Data-Marktanteil in der Automobilindustrie und weisen die schnellste CAGR von 17,72 % auf. Kamera-, Lidar- und Radareinheiten erzeugen hochauflösende Datenströme, die Sicherheitsfunktionen wie Spurhalteassistenz und Kollisionsvermeidung untermauern. Regulatorische Vorschriften in der EU verlangen autonome Notbremsassistenz in allen neuen Modellen, was die Sensorverbreitung sicherstellt. Edge-KI-Chips komprimieren und klassifizieren Feeds, bevor sie Zusammenfassungen zur Modellnachschulung in die Cloud weiterleiten. Fahrzeuginternes Infotainment und HMI-Protokolle erfassen Nutzerpräferenzen und speisen personalisierte Inhalts-Engines. Antriebsstrang- und CAN-Bus-Daten fließen in Gesundheitsbewertungsalgorithmen ein, die Besitzer vor Fehlern warnen und Garantiekosten senken.

Flotten- und Versicherungsdatenbanken runden die Quellenvielfalt ab. Cambridge Mobile Telematics zeigt, dass aktive Telematiknutzer abgelenktes Fahren um 20 % reduzieren. Nutzungsbasierte Versicherungen nutzen diese Inputs, um Prämien nahezu in Echtzeit anzupassen. Mit verbesserter Sensorgenauigkeit steigt die Objekterkennungsgenauigkeit und verbessert die Autonomie. Zulieferer wie Aptiv haben Gen-6-Plattformen mit Over-the-Air-Upgrade-Pfaden vorgestellt. Jeder Sprung fließt zurück in den Big-Data-Markt in der Automobilindustrie und bereichert die Vorhersagekraft und Monetarisierungsmöglichkeiten.

Nach Bereitstellungsmodell: Cloud-Infrastruktur beschleunigt sich

Cloud- und Edge-Cloud-Lösungen repräsentierten im Jahr 2025 55,95 % des Big-Data-Marktanteils in der Automobilindustrie und wachsen mit einer CAGR von 17,35 %. Hyperscale-Betreiber bieten elastischen Speicher und GPU-Flotten, die die Einstiegshürden für das Algorithmik-Training senken. Microsofts Blueprint für autonome Fahrzeugoperationen veranschaulicht, wie Azure-Pipelines Fahrtprotokolle im Petabyte-Maßstab aufnehmen, kuratieren und analysieren. OEMs können Wahrnehmungsmodelle wöchentlich statt vierteljährlich iterieren, was den Funktionsrollout beschleunigt. Datenspeicherungsvorschriften drängen einige Workloads in regionale Clouds und fördern Investitionen in souveräne Instanzen.

On-Premises-Umgebungen bestehen dort fort, wo deterministische Latenz entscheidend ist, beispielsweise bei der Airbag-Auslöse-Analytik. Hybridrahmenwerke leiten sicherheitskritische Schleifen zu Edge-Gateways weiter, während Langzeitdaten zentral archiviert werden. Die Allianz der Hyundai Motor Group mit NVIDIA integriert KI über Design, Produktion und Robotik hinweg und unterstreicht die Plattformkonvergenz. Letztlich bieten Cloud-Skaleneffekte freie Ressourcen für differenzierte Cockpit-Erlebnisse und verstärken den Schwungradeffekt für den Big-Data-Markt in der Automobilindustrie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endnutzer: OEMs führen, während Flotten aufholen

OEMs kontrollierten 48,35 % des Umsatzes im Jahr 2025 dank eingebetteter Analysen in Produktdesign und Qualitätsschleifen. Digitale Zwillinge validieren Konstruktionsänderungen vor physischen Bauten und sparen Zeit und Material. Fahrzeug-als-Plattform-Strategien ermöglichen es Marken, Navigation, Laden und Infotainment unter Abonnement-Schirmen zu bündeln. Flottenoperatoren und Mobilitätsdienstleister verzeichnen jedoch die schnellste CAGR von 16,74 %, da Shared-Mobility-Modelle expandieren. Targa Telematics überwacht weltweit eine halbe Million vernetzter Assets und unterstreicht die Rolle von Daten für Betriebszeit und Routenoptimierung.

Tier-1-Zulieferer setzen Analysen für die Bestandsplanung und prädiktive Wartung ein, während Versicherungsunternehmen Echtzeit-Scores in die Schadensbearbeitung integrieren und Auszahlungszyklen verkürzen. Händler nutzen Daten, um proaktive Servicekampagnen zu starten und die Kundenbindung zu verbessern. Dieser vielfältige Nachfragemix sichert die Dynamik des Big-Data-Markts in der Automobilindustrie, selbst wenn einzelne Kohorten verlangsamen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 34,10 % am Big-Data-Markt in der Automobilindustrie. Enge OEM-Zulieferer-Verflechtungen, günstige Datenaustauschvorschriften und der grenzüberschreitende Handel zwischen den Vereinigten Staaten und Kanada sichern Skalenvorteile. US-amerikanische Automobilhersteller lieferten 2022 Fahrzeuge im Wert von USD 17,2 Milliarden nach Kanada, was integrierte Lieferketten widerspiegelt. Bundesanreize für die heimische Chipfertigung und der USD 52 Milliarden schwere CHIPS Act stützen die Rechenkapazitäten für Analyse-Workloads. General Motors implementiert NVIDIA Omniverse für die Werksimulation und DRIVE AGX für fahrzeuginterne KI, was die regionale Führungsrolle bei der datengesteuerten Fertigung unterstreicht.

Der asiatisch-pazifische Raum, das am schnellsten wachsende Gebiet mit einer CAGR von 18,08 %, profitiert von Chinas USD 500 Milliarden schwerem Fahrplan für autonome Fahrzeuge und Japans Ziel, einen globalen Anteil von 30 % bei Fahrzeugen der nächsten Generation zu erlangen. Japan hat 25 öffentliche Straßen für fahrerlose Tests geöffnet und beschleunigt so die Datenerfassung. Indiens Automobilziel sieht bis 2030 eine Produktion von USD 300 Milliarden vor, unterstützt durch eine EV-Produktionspolitik im Wert von USD 500 Millionen und eine KI-Mission in Höhe von ₹10.300 Crore, die nationale GPU-Cluster finanziert. Smartphone-Durchdringung und kostengünstige Konnektivität bereiten die Region auf die Telematikeinführung vor und versorgen den Big-Data-Markt in der Automobilindustrie mit hochfrequenten Inputs.

Europa zeigt eine stetige Expansion, untermauert durch strenge Datenschutzmaßnahmen. Das EU-Datengesetz könnte bis 2025 täglich 30 TB Daten pro Fahrzeug verfügbar machen und Versicherern ermöglichen, Echtzeitpolicen zu gestalten und dabei Verbraucherrechte zu schützen. Stellantis lancierte 2024 über seinen Mobilisights-Arm Flotten-, Versicherungs- und EV-Ladedatenpakete nach dem Prinzip der Einwilligungspflicht. Nachhaltigkeitsziele und der Ausbau der Ladeinfrastruktur treiben die EV-Durchdringung voran und bereichern Datensätze weiter. Um Lokalisierungsklauseln zu erfüllen, setzen OEMs regionale Clouds und datenschutzverbessernde Verschlüsselung ein, was ein gemessenes, aber robustes Wachstum des Big-Data-Markts in der Automobilindustrie unterstützt.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Cloud-Hyperscaler, Chiphersteller und traditionelle Automobilzulieferer auf Datenplattformen konvergieren. IBM, Microsoft und Amazon Web Services nutzen globale Cloud-Reichweiten, um Pipelines im Petabyte-Maßstab zu hosten. Continental, Bosch und HERE kombinieren Domänenwissen mit Echtzeit-Kartierung und Sensorfusionsmaschinen. NVIDIA expandiert von GPUs zu vollständigen KI-Stacks und kooperiert mit General Motors für die Werkdigitalisierung und Hyundai für softwaredefinierte Fahrzeugprogramme.

OEMs erwerben oder verbünden sich mit Softwarespezialisten, um den Fähigkeitsaufbau zu beschleunigen. Volkswagens USD 5,8 Milliarden schwere Investition in Rivian konzentriert sich auf elektrische Architektur und Over-the-Air-Software statt auf den Fertigungsstandort. Datenmarktplatz-Anbieter wie Otonomo und Caruso ermöglichen eine sichere Fahrzeugdatenmonetarisierung und schaffen eine Nische zwischen OEMs und Dienstleistungsanbietern. Pony AIs Abkommen mit Tencent Cloud veranschaulicht, wie Startups für autonomes Fahren Hyperscale-Infrastrukturen nutzen, um die Markteinführungszeit zu verkürzen. Standardisierungs- und Interoperabilitätslösungen bleiben ein weißer Fleck, wobei MOBI blockchain-basierte Rahmenwerke entwickelt, die Onboarding-Hürden reduzieren könnten.

Mittelgroße Wettbewerber differenzieren sich durch spezialisierte Analysen, von der Batteriezustandsbewertung bis zur Umgebungskonditionierung für Lidar-Systeme. Startups, die Edge-KI-Komprimierung angehen, gewinnen Finanzierung, da Bandbreitengrenzen sichtbar werden. Der Big-Data-Markt in der Automobilindustrie ist daher durch ein fließendes Gemisch aus Zusammenarbeit und Wettbewerb gekennzeichnet, wobei Datenkontrollstrategien häufig die Handlungslogik bestimmen.

Marktführer im Big-Data-Markt in der Automobilindustrie

IBM Corporation

Microsoft Corporation

SAP SE

SAS Institute Inc

Reply SpA (Data Reply)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: General Motors und NVIDIA kündigten eine umfassende Zusammenarbeit zur Verbesserung von Fahrzeugen der nächsten Generation und der Fertigung durch KI und beschleunigtes Computing an, mit Implementierung von NVIDIA Omniverse für die Werksplanung und DRIVE AGX für ADAS.

- März 2025: Magna und NVIDIA schlossen eine Partnerschaft zur Integration der NVIDIA DRIVE AGX-Plattform in Technologien der nächsten Generation, mit dem Ziel von Sicherheitslösungen von L2+ bis L4 und Demonstrationen, die für das vierte Quartal 2025 geplant sind.

- Januar 2025: Die Hyundai Motor Group hat sich mit NVIDIA zusammengetan, um die KI-Implementierung in softwaredefinierten Fahrzeugen, Robotik und Mobilitätsdiensten zu beschleunigen.

- November 2024: Rivian und Volkswagen Group erhöhten ihr Gemeinschaftsunternehmen-Engagement auf USD 5,8 Milliarden mit dem Ziel, Rivian-Software bis 2027 in VW-Modelle zu integrieren.

Berichtsumfang zum Big-Data-Markt in der Automobilindustrie

Big Data befasst sich mit einer Sammlung von Daten, die enorm umfangreich ist und mit der Zeit exponentiell wächst. Solche Daten sind so groß und komplex, dass keine herkömmlichen Datenverwaltungstools sie effizient speichern oder verarbeiten können. Big-Data-Lösungen helfen dabei, Informationen aus Datensätzen zu analysieren und systematisch zu extrahieren oder anderweitig mit Datensätzen umzugehen, die zu groß oder komplex sind, um von herkömmlicher Datenverarbeitungssoftware bewältigt zu werden.

Der Big-Data-Markt in der Automobilindustrie ist nach Anwendung (Produktentwicklung, Lieferkette und Fertigung, OEM-Garantie und Aftersales/Händler, vernetzte Fahrzeuge und intelligenter Transport sowie Vertrieb, Marketing und weitere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Produktentwicklung, Lieferkette und Fertigung |

| OEM-Garantie und Aftersales/Händler |

| Vernetzte Fahrzeuge und intelligenter Transport |

| Vertrieb, Marketing und weitere Anwendungen |

| Antriebsstrang- und CAN-Bus-Protokolle |

| ADAS/Autonome Sensordaten |

| Fahrzeuginternes Infotainment und HMI-Daten |

| Flottenoperations- und nutzungsbasierte Versicherungsdaten |

| On-Premises |

| Cloud/Edge-Cloud |

| OEMs |

| Tier-1-Zulieferer |

| Flottenoperatoren und Mobilitätsdienstleister |

| Versicherungs- und Finanzunternehmen |

| Aftermarket und Händlernetzwerke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Anwendung | Produktentwicklung, Lieferkette und Fertigung | |

| OEM-Garantie und Aftersales/Händler | ||

| Vernetzte Fahrzeuge und intelligenter Transport | ||

| Vertrieb, Marketing und weitere Anwendungen | ||

| Nach Datenquelle | Antriebsstrang- und CAN-Bus-Protokolle | |

| ADAS/Autonome Sensordaten | ||

| Fahrzeuginternes Infotainment und HMI-Daten | ||

| Flottenoperations- und nutzungsbasierte Versicherungsdaten | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud/Edge-Cloud | ||

| Nach Endnutzer | OEMs | |

| Tier-1-Zulieferer | ||

| Flottenoperatoren und Mobilitätsdienstleister | ||

| Versicherungs- und Finanzunternehmen | ||

| Aftermarket und Händlernetzwerke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Big-Data-Markts in der Automobilindustrie?

Der Markt ist im Jahr 2026 USD 8,05 Milliarden wert und soll bis 2031 auf USD 17,31 Milliarden wachsen.

Welches Anwendungssegment hat den größten Anteil?

Vernetzte Fahrzeuge und intelligenter Transport führen mit einem Anteil von 42,70 % im Jahr 2025 und bleiben das am schnellsten wachsende Segment mit einer CAGR von 16,95 %.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Aggressive Ziele für autonome Fahrzeuge in China, unterstützende Testrichtlinien für fahrerlose Fahrzeuge in Japan und Indiens beträchtliche EV- und KI-Investitionen treiben eine regionale CAGR von 18,08 % an.

Wie monetarisieren OEMs heute Fahrzeugdaten?

Automobilhersteller verkaufen Abonnementdienste, betreiben Datenmarktplätze und lizenzieren Telematik-Feeds an Versicherungsunternehmen und Kommunen, wodurch pro Fahrzeug wiederkehrende Einnahmen generiert werden.

Welche Rolle spielt Edge-Computing im Bereich Big Data in der Automobilindustrie?

Edge-Knoten verarbeiten Sensordatenströme lokal, um Millisekundenlatenzanforderungen für Sicherheitsfunktionen zu erfüllen, und synchronisieren sich gleichzeitig mit Cloud-Plattformen für das langfristige Modelltraining.

Wie wirken sich Datenschutzvorschriften auf das Marktwachstum aus?

DSGVO, CPRA, PIPL und aufkommende indische Vorschriften stellen Einwilligungs- und Lokalisierungsanforderungen, die die Compliance-Kosten erhöhen und die kurzfristige Expansion verlangsamen können, fördern jedoch auch das für datenzentrierte Dienste unerlässliche Verbrauchervertrauen.

Seite zuletzt aktualisiert am: