Größe und Marktanteil des belgischen Behälterglasmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 831.40 Tausend Tonnen |

| Marktvolumen (2026) | 845.69 Tausend Tonnen |

| Marktvolumen (2031) | 921.08 Tausend Tonnen |

| Wachstumsrate (2026 - 2031) | 1.72% CAGR |

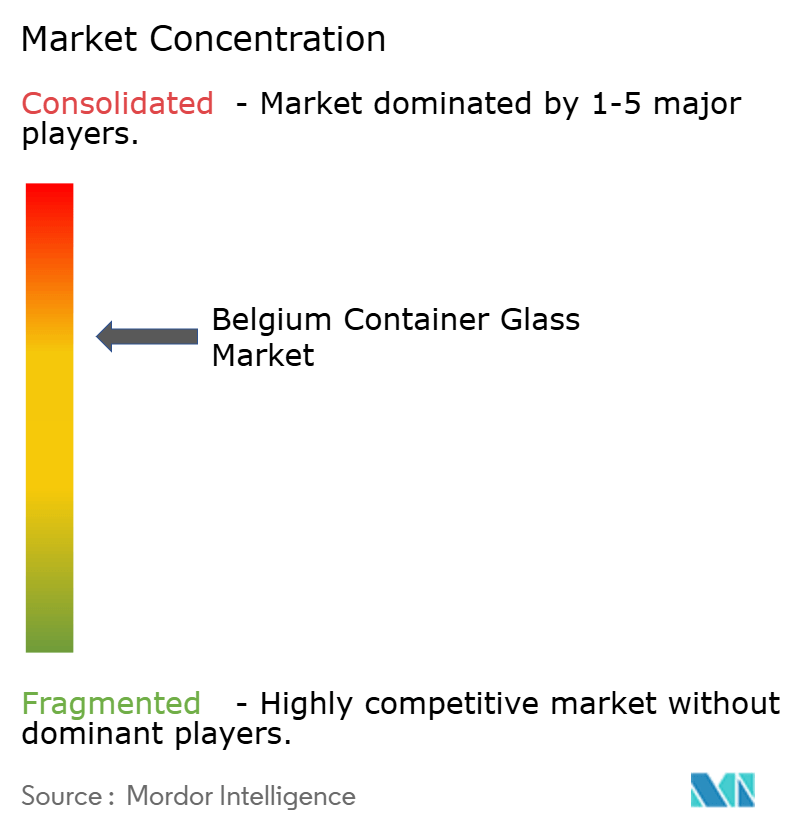

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Behälterglasmarktes durch Mordor Intelligence

Die Größe des belgischen Behälterglasmarktes wurde im Jahr 2025 auf 831,40 Tausend Tonnen geschätzt und soll von 845,69 Tausend Tonnen im Jahr 2026 auf 921,08 Tausend Tonnen bis 2031 wachsen, bei einer CAGR von 1,72 % während des Prognosezeitraums (2026–2031). Diese gemessene Wachstumstrajektorie spiegelt Belgiens reifes Glasverpackungsökosystem wider, in dem eine etablierte Recyclinginfrastruktur und regulatorische Rahmenbedingungen eher Stabilität als explosionsartiges Wachstum erzeugen. Die Marktentwicklung konzentriert sich auf Nachhaltigkeitsimperative und technologische Modernisierung, wobei Belgien eine Glasrecyclingquote von 97 % erreicht, die es als europäischen Vorreiter bei Kreislaufwirtschaftspraktiken positioniert. Die belgische Behälterglaslandschaft weist ausgeprägte Segmentierungsdynamiken auf, die veränderte Konsummuster und industrielle Prioritäten unterstreichen. Das Getränkesegment beherrscht im Jahr 2024 einen Marktanteil von 60,19 %, angetrieben durch die ausgeprägte Bierkultur des Landes und den wachsenden Weinkonsum, der mit der Tourismuserholung zusammenhängt. Das Segment Kosmetik und Körperpflege hingegen entwickelt sich mit einer CAGR von 3,17 % bis 2030 als am schnellsten wachsende Anwendung und spiegelt Belgiens Stellung als europäisches Zentrum für Luxusverpackungen und pharmazeutische Glaslösungen wider. Die Farbsegmentierung zeigt, dass Weißglas im Jahr 2024 mit 57,73 % Marktführerschaft behält, während Braunglas mit einer CAGR von 2,96 % zulegt und in erster Linie pharmazeutische Anwendungen sowie Premium-Getränkeverpackungen unterstützt, bei denen Lichtschutz entscheidend ist. Die Wettbewerbsintensität bleibt moderat, wobei etablierte Akteure wie Gerresheimer AG und SAVERGLASS Group ihre technologischen Fähigkeiten nutzen, um Marktpositionen gegenüber dem wachsenden Nachhaltigkeitsdruck zu verteidigen. Die Marktstruktur profitiert von Belgiens strategischer Lage innerhalb des EU-Binnenmarktes, was einen effizienten grenzüberschreitenden Handel und eine Optimierung der Lieferkette ermöglicht. Größere Kapazitätsinvestitionen, darunter Ciner Glass Belgiums EUR-504-Millionen-Anlage (USD 567 Millionen) in Lommel mit einer erwarteten täglichen Kapazität von 1.300 Tonnen bis 2026–2027, signalisieren Vertrauen in die langfristigen Nachfragefundamente, trotz kurzfristiger Gegenwindfaktoren durch Energiekosten und den Wettbewerb durch alternative Verpackungen. Zu den primären Marktrisiken zählen steigende Energiekosten, die die energieintensiven Prozesse der Glasherstellung überproportional belasten, sowie der zunehmende Wettbewerb durch leichte Alternativmaterialien wie PET- und Aluminiumcontainer.

Wesentliche Erkenntnisse des Berichts

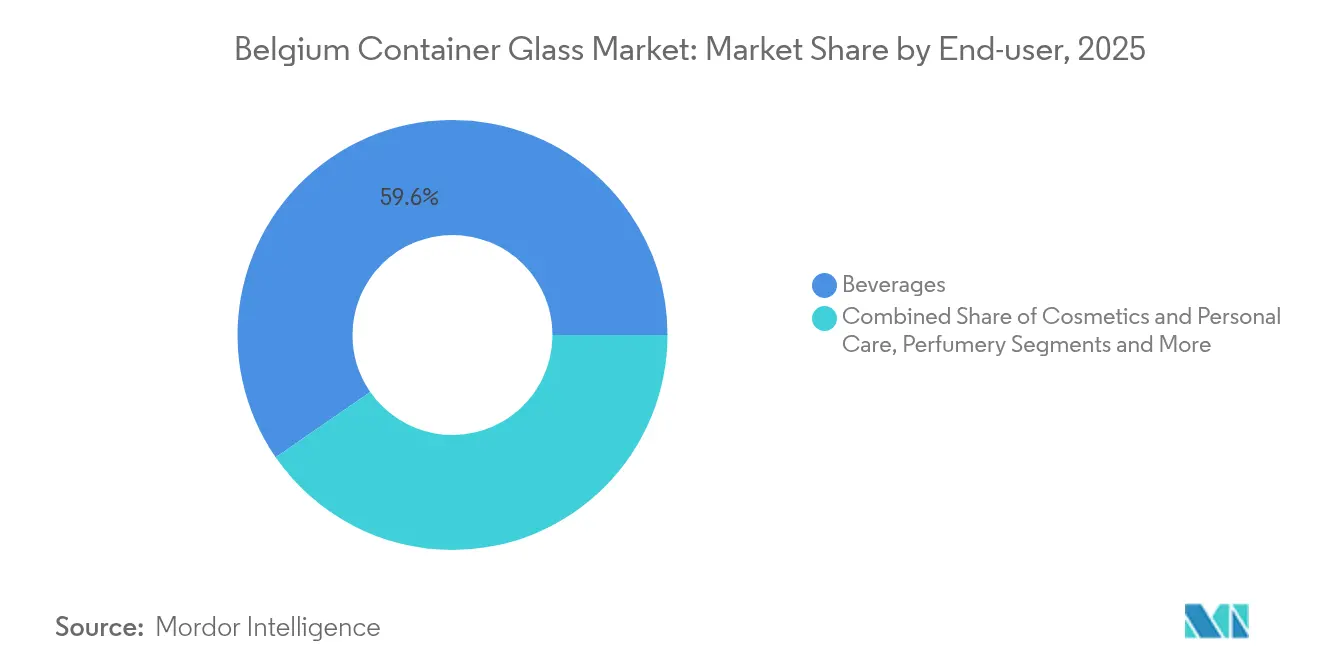

- Nach Endverbraucher erfasste das Getränkesegment im Jahr 2025 einen Marktanteil von 59,63 % am belgischen Behälterglasmarkt.

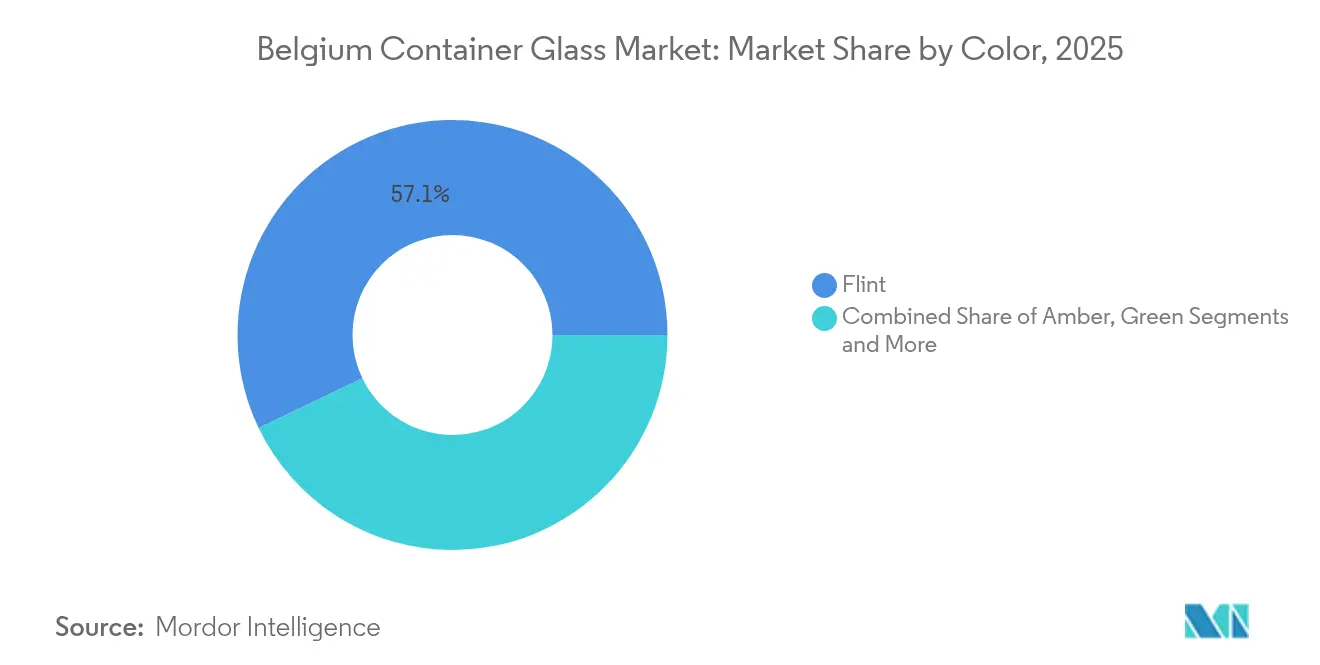

- Nach Farbe wird erwartet, dass der belgische Behälterglasmarkt für Braunglas zwischen 2026 und 2031 mit einer CAGR von 2,81 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im belgischen Behälterglasmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum in der pharmazeutischen und biotechnologischen Verpackung | +0.4% | National, mit Konzentration in der Region Flandern | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebener Getränkekonsum | +0.3% | National, mit Spitzen in Brüssel und Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Exportpotenzial und EU-Marktintegration | +0.2% | National, mit Ausstrahlung auf benachbarte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Glasherstellung | +0.3% | National, konzentriert auf große Produktionsanlagen | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Förderung des Recyclings | +0.2% | National, im Einklang mit EU-Richtlinien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus dem Lebensmittel- und Getränkesektor | +0.3% | National, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum in der pharmazeutischen und biotechnologischen Verpackung

Die Expansion des belgischen Pharmasektor treibt die Nachfrage nach Behälterglas durch spezialisierte Anforderungen an Fläschchen und Ampullen an, die die überlegenen Barriereeigenschaften und die chemische Inertheit von Glas nutzen. Die Pharmaexporte des Landes erreichten im Jahr 2024 beträchtliche Volumina, wobei Unternehmen wie Johnson & Johnson USD 150 Millionen in Zelltherapieanlagen in Gent investierten und damit eine nachgelagerte Nachfrage nach sterilen Glasverpackungslösungen schufen. Das regulatorische Umfeld Belgiens, das durch die EU-Leitlinien für die Gute Herstellungspraxis und die FDA-Konformität für Exportmärkte geregelt wird, erfordert hochwertige Glasbehälter, die strenge Sterilitäts- und Stabilitätsanforderungen erfüllen. Dieser Trend beschleunigt sich, da Belgien sich als europäisches Zentrum für die Biotechnologieherstellung positioniert, wobei Glasverpackungen eine entscheidende Rolle bei der Impfstofflagerung, der Verabreichung injizierbarer Arzneimittel und diagnostischen Anwendungen spielen.

Tourismusgetriebener Getränkekonsum

Die Erholung des belgischen Tourismus nach den pandemiebedingten Unterbrechungen beflügelt die Nachfrage nach Glasverpackungen für Getränke, insbesondere für Bier, Wein und Spirituosen, die im Gastgewerbe konsumiert werden. Der belgische Horeca-Sektor (Hotels, Restaurants, Cafés) zeigte Widerstandsfähigkeit mit digitalen Durchsetzungsmaßnahmen wie zertifizierten Kassensystemen, die die Rückverfolgbarkeit von Transaktionen und formale Beschaffungspraktiken verbessern. Tourismusziele bevorzugen hochwertige Getränkeerlebnisse, die mit den wahrgenommenen Qualitätsvorteilen von Glasverpackungen gegenüber Alternativmaterialien übereinstimmen. Belgiens Bierkultur, kombiniert mit einer wachsenden Weinbegeisterung internationaler Besucher, erhält die Nachfrage nach markanten Glasflaschen aufrecht, die zur Markendifferenzierung und Verbrauchererfahrung beitragen. Die saisonale Natur des Tourismus erzeugt Nachfrageschwankungen, die ein flexibles Lieferkettenmanagement erfordern, wobei die Hauptsommermonate den Lageraufbau bei Glasverpackungen antreiben.

Exportpotenzial und EU-Marktintegration

Belgiens strategische Position innerhalb des EU-Binnenmarktes ermöglicht es Behälterglasproduzenten, auf breitere europäische Märkte ohne Handelsbarrieren zuzugreifen, was die inländische Produktionskapazitätsauslastung über die lokalen Verbrauchsgrenzen hinaus steigert. Die gut ausgebaute Logistikinfrastruktur des Landes und die Hafeneinrichtungen in Antwerpen ermöglichen effiziente Exportoperationen in benachbarte Märkte, insbesondere nach Deutschland, Frankreich und in die Niederlande. EU-Initiativen zur Harmonisierung von Verpackungen, einschließlich standardisierter Recyclingziele und Kriterien für recyclinggerechtes Design, schaffen Wettbewerbsvorteile für belgische Hersteller, die bereits strenge Umweltstandards erfüllen. Der grenzüberschreitende Handel mit Glasverpackungen profitiert von reduzierter regulatorischer Komplexität und standardisierten Qualitätsanforderungen in den EU-Mitgliedstaaten.

Technologische Fortschritte in der Glasherstellung

Innovationen in der Glasproduktionstechnologie ermöglichen es belgischen Herstellern, die Energieeffizienz zu verbessern, den CO₂-Ausstoß zu reduzieren und die Produktqualität zu steigern, während sie gleichzeitig die Kostenwettbewerbsfähigkeit gegenüber alternativen Verpackungsmaterialien aufrechterhalten. Die erfolgreichen Wasserstofftests von Saint-Gobain in Glasöfen, bei denen eine Integration von 30 % Wasserstoff als Brennstoff mit dem Potenzial für 70 % CO₂-Emissionsreduzierungen bis 2030 erreicht wurde, demonstriert die technische Machbarkeit von Dekarbonisierungsstrategien, die regulatorischen Druck und Nachhaltigkeitsanforderungen der Kunden adressieren.[1]Saint-Gobain, „Jahrbuch 2023–2024: Auf dem Weg zu einem noch nachhaltigeren Bauwesen”, saint-gobain.com Moderne Ofendesigns und Prozessoptimierungen reduzieren den Energieverbrauch pro Tonne produziertem Glas und wirken sich direkt auf die Produktionskosten in einer energieintensiven Branche aus. Digitale Überwachungs- und Steuerungssysteme verbessern die Qualitätskonsistenz und reduzieren gleichzeitig Abfall- und Nachbearbeitungskosten. Automatisierte Handhabungs- und Verpackungssysteme steigern die betriebliche Effizienz und die Arbeitssicherheit und ermöglichen gleichzeitig einen 24/7-Betrieb, der die Anlagenauslastung maximiert.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch leichte Alternativmaterialien (Kunststoff, Aluminium) | -0.3% | National, mit stärkerem Einfluss in preissensitiven Segmenten | Kurzfristig (≤ 2 Jahre) |

| Hoher Energieverbrauch bei der Glasherstellung | -0.2% | National, konzentriert auf Produktionsanlagen | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck und Emissionen aus der Produktion | -0.2% | National, mit EU-regulatorischen Implikationen | Langfristig (≥ 4 Jahre) |

| Kostensensitivität in inländischen und Exportmärkten | -0.1% | National und EU-Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch leichte Alternativmaterialien (Kunststoff, Aluminium)

Alternative Verpackungsmaterialien üben durch überlegene Logistik, Wirtschaftlichkeit und niedrigere Produktionskosten anhaltenden Wettbewerbsdruck aus, der preissensitive Marktsegmente anspricht. PET-Kunststoffbehälter bieten Gewichtsvorteile, die die Transportkosten im Vergleich zu gleichwertigen Glasverpackungen um 40 % senken und damit überzeugende Wertversprechen für hochvolumige, margenarme Anwendungen schaffen. Belgiens erste PET-Recyclinganlage, betrieben von Filao, demonstriert das Engagement des Landes für die Entwicklung von Kreislaufwirtschaftslösungen für Kunststoffverpackungen, die direkt mit der Glasrecyclinginfrastruktur konkurrieren. Aluminiumbehälter profitieren von überlegenen Recyclingquoten und verbraucherfreundlichen Faktoren, insbesondere bei Getränkeanwendungen, bei denen Portabilität und Sicherheitsaspekte Metallverpackungen begünstigen. Die Wettbewerbslandschaft verschärft sich, da alternative Materialien durch fortschrittliche Beschichtungs- und Drucktechnologien ihre Barriereeigenschaften und ästhetische Attraktivität verbessern.

Hoher Energieverbrauch bei der Glasherstellung

Die energieintensiven Glasherstellungsprozesse setzen belgische Hersteller volatilen Energiekosten aus, die sich direkt auf die Produktionswirtschaftlichkeit und die Wettbewerbspositionierung auswirken. Das Schmelzen von Glas erfordert anhaltend hohe Temperaturen, die erhebliche Mengen an Strom und Erdgas verbrauchen, wodurch Energiekosten einen wesentlichen Anteil an den gesamten Produktionsausgaben ausmachen. Die Volatilität der europäischen Energiepreise, verschärft durch geopolitische Spannungen und Herausforderungen beim Übergang zu erneuerbaren Energien, schafft unvorhersehbare Kostenstrukturen, die Preisstrategien und das Margenmangement erschweren. Belgiens industrielle Energiekosten bleiben im Vergleich zu globalen Wettbewerbern, insbesondere in Asien, erhöht, was den Exportwettbewerb und die Verteidigung des inländischen Marktanteils unter Druck setzt. Investitionen in die Energieeffizienz sind zwar langfristig kostensenkend, erfordern jedoch erhebliche Kapitalausgaben, die die Liquidität belasten und andere strategische Initiativen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren trotz Beschleunigung im Kosmetiksegment

Die Getränkeanwendungen Belgiens beanspruchen im Jahr 2025 einen Marktanteil von 59,63 % und spiegeln die tief verwurzelte Bierkultur des Landes und den wachsenden Weinkonsum wider, der durch die Tourismuserholung und veränderte Verbraucherpräferenzen angetrieben wird. Das Segment der alkoholischen Getränke, insbesondere die Bierverpackung, profitiert von Belgiens internationalem Ruf für handwerkliche Braukunst, wobei Premium-Glasflaschen als unverzichtbare Markendifferenzierungsmittel dienen, die höhere Einzelhandelspreise rechtfertigen. Weinverpackungen verzeichnen eine Wachstumsbeschleunigung, da sich Belgiens Importmarkt ausweitet und sich die inländischen Konsummuster hin zu qualitativ hochwertigeren Produkten verschieben, die Glasbehälter für eine optimale Konservierung und Präsentation erfordern. Die Verpackung von Spirituosen hält durch Duty-free-Kanäle und Premium-Positionierungsstrategien, die die wahrgenommenen Qualitätsvorteile von Glas nutzen, eine stabile Nachfrage aufrecht.

Das Segment Kosmetik und Körperpflege entwickelt sich mit einer CAGR von 2,98 % bis 2031 als am schnellsten wachsende Anwendung, angetrieben durch Belgiens Stellung als europäisches Zentrum für Luxusverpackungslösungen und spezialisierte Glasherstellungsfähigkeiten, die internationalen Schönheitsmarken dienen. Lebensmittelanwendungen, einschließlich Marmeladen, Würzmittel und Spezialprodukte, halten durch Premium-Positionierung und die Verbraucherpräferenz für Glasbehälter in Geschenk- und handwerklichen Produktkategorien eine stabile Nachfrage aufrecht. Pharmazeutische Verpackungen, obwohl sie ein kleineres Volumensegment darstellen, erzielen Premium-Preise und zeigen Widerstandsfähigkeit durch regulatorische Anforderungen, die Glasbehälter für sterile Anwendungen und Langzeitstabilitätstests bevorzugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Führungsposition von Weißglas durch Wachstum bei Braunglas herausgefordert

Weißglas hält im Jahr 2025 mit einem Marktanteil von 57,12 % durch seine Vielseitigkeit in verschiedenen Anwendungen und die Verbraucherpräferenz für transparente Verpackungen, die Produktqualität und Markenästhetik zur Geltung bringen, seine Spitzenposition. Klare Glasbehälter dominieren Lebensmittel- und Getränkeanwendungen, bei denen die visuelle Produktpräsentation Kaufentscheidungen beeinflusst, insbesondere in Premium-Segmenten, in denen Transparenz Qualität und Reinheit signalisiert. Der Kosmetiksektor bevorzugt zunehmend Weißglas für die Luxuspositionierung und anspruchsvolle Verpackungsdesigns, die die Markenwahrnehmung verbessern und Premium-Preisstrategien rechtfertigen. Braunglas hingegen beschleunigt sich bis 2031 mit einer CAGR von 2,81 %, getrieben in erster Linie durch pharmazeutische Anwendungen, die UV-Schutz erfordern, sowie durch Premium-Getränkesegmente, bei denen lichtempfindliche Produkte spezialisierte Verpackungslösungen benötigen.

Grünglas-Anwendungen konzentrieren sich auf Weinverpackungen und spezielle Getränkesegmente und halten durch traditionelle Verbraucherassoziationen und regionale Präferenzen einen stabilen Marktanteil. Andere Farbvarianten, einschließlich Kobaltblau und Spezialtöne, dienen Nischenanwendungen in Luxusverpackungen und handwerklichen Produkten, bei denen ein charakteristisches Erscheinungsbild die Markendifferenzierung schafft. Die Farbsegmentierung spiegelt breitere Markttrends in Richtung Premiumisierung und Produktdifferenzierung wider, wobei spezialisierte Glasformulierungen höhere Margen erzielen und dabei spezifische funktionale Anforderungen erfüllen, die alternative Materialien nicht effektiv replizieren können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der belgische Behälterglasmarkt agiert in einem hochintegrierten europäischen Kontext, in dem die inländische Produktion sowohl den lokalen Verbrauch als auch Exportmöglichkeiten in EU-Mitgliedstaaten bedient. Die strategische Lage des Landes ermöglicht einen effizienten Zugang zu wichtigen europäischen Märkten, wobei etablierte Handelsbeziehungen grenzüberschreitende Glasverpackungsströme erleichtern, die die Produktionskapazitätsauslastung über die inländische Nachfrage hinaus optimieren. Belgiens gut ausgebaute Logistikinfrastruktur, verankert durch den Hafen von Antwerpen und ein umfassendes Schienennetz, ermöglicht eine kosteneffiziente Distribution in benachbarte Märkte, einschließlich Deutschland, Frankreich und die Niederlande.

Der Inlandsmarkt profitiert von stabilen Konsummustern, die durch etablierte Getränkepräferenzen, wachsende Nachfrage aus dem Pharmasektor und tourismusbedingten Gastgewerbekonsum angetrieben werden, der saisonale Nachfrageschwankungen schafft, die ein flexibles Lieferkettenmanagement erfordern. Regionale Produktionskapazitäten konzentrieren sich in Flandern, wo wichtige Anlagen wie Ciner Glass Belgiums EUR-504-Millionen-Investition (USD 567 Millionen) in Lommel Vertrauen in langfristige Marktfundamente und Exportpotenzial demonstrieren. Die Region Wallonien trägt durch spezialisierte Glasherstellungsfähigkeiten und die Nähe zu französischen Märkten bei, die grenzüberschreitende Handelsbeziehungen ermöglichen.

Brüssel fungiert als Verbrauchszentrum, in dem die Nachfrage des Gastgewerbesektors die Anforderungen an Getränke-Glasverpackungen antreibt, während regulatorische und administrative Funktionen die Politikentwicklung beeinflussen, die die breitere Glasverpackungsbranche betrifft. Die EU-Mitgliedschaft Belgiens bietet regulatorische Vorteile durch harmonisierte Verpackungsstandards und Umweltanforderungen, die Wettbewerbsvorteile für Hersteller schaffen, die bereits strenge Nachhaltigkeitskriterien erfüllen. Exportmöglichkeiten erweitern sich durch EU-Marktintegrationsinitiative, die Handelsbarrieren abbauen und Qualitätsanforderungen in den Mitgliedstaaten standardisieren.

Wettbewerbslandschaft

Der belgische Behälterglasmarkt weist eine moderate Konzentration auf, wobei etablierte Akteure technologische Fähigkeiten und strategische Positionierung nutzen, um Marktanteile sowohl gegen inländischen Wettbewerb als auch gegen Importdruck von benachbarten EU-Herstellern zu behaupten. Das Wettbewerbsumfeld begünstigt Unternehmen mit integrierten Betrieben, die Rohstoffbeschaffung, Fertigungseffizienz und Kundenbeziehungsmanagement umfassen, wie große Kapazitätsinvestitionen wie Ciner Glass Belgiums EUR-504-Millionen-Anlagenerweiterung (USD 567 Millionen) belegen, die ein langfristiges Engagement für die Marktführerschaft signalisiert.

Strategische Muster betonen Nachhaltigkeitsinitiativen, Energieeffizienzverbesserungen und die Entwicklung von Spezialprodukten, die eine Differenzierung jenseits des reinen Kostenwettbewerbs schaffen. Lücken im Marktangebot entstehen bei pharmazeutischen Verpackungsanwendungen, bei denen regulatorische Anforderungen und technische Spezifikationen Markteintrittsbarrieren schaffen, die die Margenstrukturen vor dem Rohstoffwettbewerb schützen. Fortschrittliche Glasformulierungen für Kosmetik- und Körperpflegeanwendungen stellen einen weiteren Wachstumsvektor dar, bei dem belgische Hersteller die Nähe zu europäischen Luxusmarken und spezialisierte Fertigungsfähigkeiten nutzen können.

Die Technologieadoption konzentriert sich auf Energieeffizienzverbesserungen, automatisierte Produktionssysteme und digitale Überwachungsfähigkeiten, die die Betriebskosten senken und gleichzeitig die Qualitätskonsistenz verbessern. Aufkommende disruptive Faktoren umfassen alternative Verpackungsmaterialien, die auf Kosten- und Komfortfaktoren setzen und Glashersteller dazu zwingen, ihre Premium-Positionierung kontinuierlich durch überlegene Leistungsmerkmale und Nachhaltigkeitsnachweise zu rechtfertigen.[3]Quelle: Fost Plus, „Über Fost Plus”, fostplus.be

Marktführer der belgischen Behälterglasbranche

Gerresheimer AG

SAVERGLASS Group

Konings plc

Bormioli Rocco

AGC Glass Europe SA/NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ciner Glass Belgium begann mit dem Bau seiner EUR-504-Millionen-Behälterglasanlage (USD 567 Millionen) in Lommel, die eine der größten Glasherstellungsinvestitionen Europas der jüngsten Zeit darstellt.

- April 2025: SCR-Sibelco schloss die Übernahme von Strategic Materials Inc. ab und stärkte damit seine Position in den Recyclingglas-Lieferketten, die Belgiens Behälterglashersteller beliefern.

- März 2025: Belgien setzte verbesserte Pfandsystem-Vorschriften für Getränkebehälter um, die mit den EU-Richtlinien übereinstimmen, die bis 2029 Sammelquoten von 90 % vorschreiben.

- Februar 2025: Fost Plus meldete, dass Belgiens Sammelquote für Getränkedosen durch selektive Sammelsysteme 62 % erreichte.

Berichtsumfang des belgischen Behälterglasmarktes

Behälterglas wird in der Alkohol- und Alkoholfrei-Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleisten kann. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit vorrangige Anliegen sind.

Der belgische Behälterglasmarkt ist segmentiert nach der Endverbraucherbranche (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, sonstige alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Einlegegurken], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Braun, Weiß und sonstige Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Einlegegurken) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Sonstige Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Einlegegurken) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Sonstige Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der belgische Behälterglasmarkt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Das Volumen beträgt 845,69 Tausend Tonnen im Jahr 2026 und soll bis 2031 921,08 Tausend Tonnen erreichen, was eine stetige Expansion widerspiegelt.

Welche durchschnittliche jährliche Wachstumsrate wird für das belgische Behälterglassegment prognostiziert?

Es wird erwartet, dass der Markt im Zeitraum 2026–2031 mit einer CAGR von 1,72 % wächst.

Welche Anwendung hat den höchsten Anteil an der Behälterglasanachfrage in Belgien?

Eine CAGR von 2,81 % für Braunglas bis 2031 wird durch pharmazeutische Anforderungen und den Bedarf von Premium-Getränken nach Lichtschutz befeuert, während Weißglas breitere, aber langsamer wachsende Einsatzbereiche bedient.

Wie beeinflussen EU-Recyclingrichtlinien belgische Glashersteller?

Verpflichtende Pfandsystemziele und höhere Schwellenwerte für recycelten Inhalt begünstigen Unternehmen, die bereits im 97-%-Glasrecycling-Ökosystem Belgiens tätig sind, und fördern Investitionen in Kreislaufpraktiken.

Welche Bedrohung stellen Energiekosten für belgische Glashersteller dar?

Hohe und volatile Strom- und Gaspreise erhöhen die Produktionskosten, belasten die Margen und fördern Investitionen in Effizienz und alternative Brennstoffe wie Wasserstoff.

Seite zuletzt aktualisiert am: