Größe und Marktanteil des ukrainischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

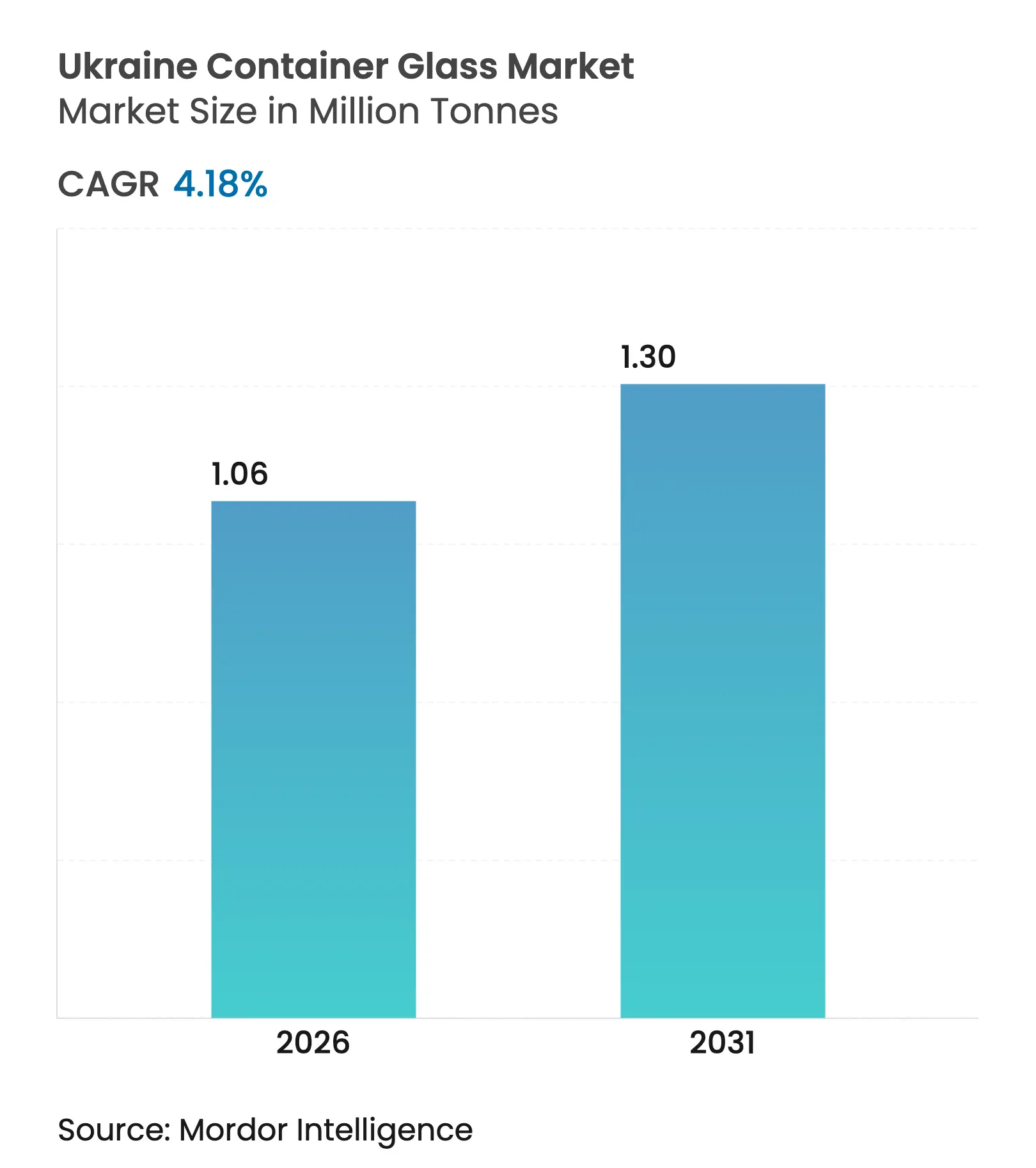

| Marktvolumen (2026) | 1.06 Millionen Tonnen |

| Marktvolumen (2031) | 1.3 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ukrainischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des ukrainischen Behälterglas-Marktes wurde im Jahr 2025 auf 1,02 Millionen Tonnen geschätzt und soll von 1,06 Millionen Tonnen im Jahr 2026 auf 1,3 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,18 % während des Prognosezeitraums (2026–2031). Kurzfristig stützen wiederaufbaubedingte Nachfrage, zollfreier EU-Zugang im Rahmen des DCFTA und die rasche Erholung der Produktion alkoholischer Getränke ein stetiges Volumenwachstum. Mittelfristig stärkt die wachsende Präferenz für umweltfreundliche, chemisch inerte Verpackungen die Wettbewerbsposition von Glas gegenüber Kunststoffen, während Investitionen in Leichtbau und Dekoration die Endanwendungsmöglichkeiten erweitern. Langfristige Chancen hängen von der Sicherung erschwinglicher Energie und höherer Scherbenquoten ab, die die Kostenvolatilität dämpfen und Kohlenstoffreduzierungsziele unterstützen. Die Wettbewerbsdynamik bleibt moderat; die Sklo Alliance nutzt ihre Vier-Farben-Kapazität und ihre Exportreichweite in 18 Länder, während kleinere, agile Unternehmen maßgeschneiderte Auflagen nutzen, um Premium-Craft-Getränke und Kosmetik anzusprechen.

Wichtigste Erkenntnisse des Berichts

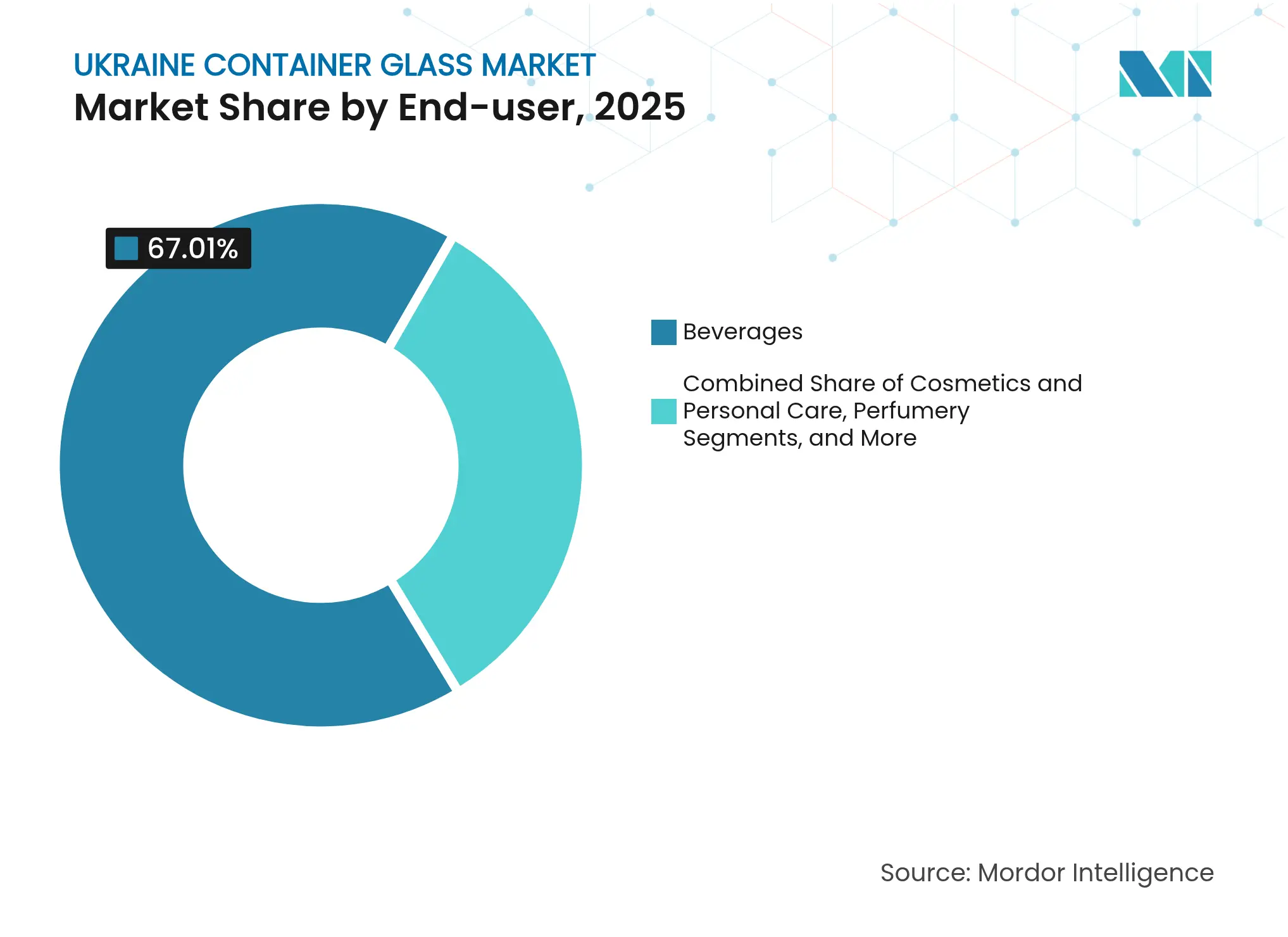

- Nach Endverbraucher entfielen im Jahr 2025 67,01 % des Marktanteils des ukrainischen Behälterglas-Marktes auf Getränke.

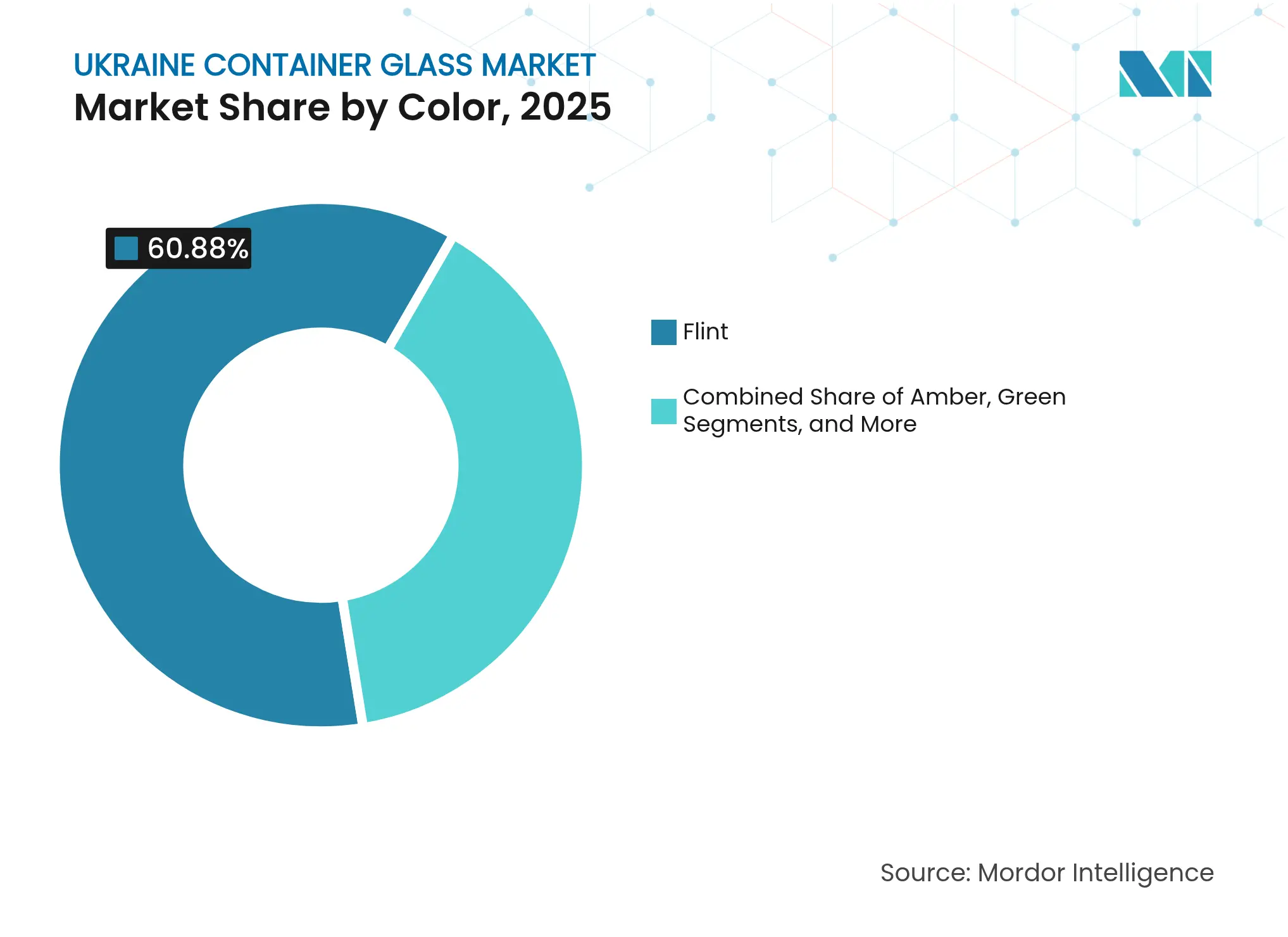

- Nach Farbe wird der ukrainische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ukrainischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für umweltfreundliche und inerte Verpackungen | +0.8% | Global mit EU-Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Wachstum bei alkoholischen und alkoholfreien Getränken | +1.2% | National mit EU-Ausstrahlungseffekt | Kurzfristig (≤ 2 Jahre) |

| Expansion des Lebensmittel- und Kosmetiksektors | +0.9% | National, westliche Regionen | Mittelfristig (2–4 Jahre) |

| EU-Exportchancen über das DCFTA | +1.1% | EU-orientiert | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Formgebungsverfahren | +0.4% | National, mit Technologietransfer von EU-Partnern | Langfristig (≥ 4 Jahre) |

| Markendifferenzierung durch Dekoration und Individualisierung | +0.3% | Premiumsegmente, EU-Exportmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für umweltfreundliche und inerte Verpackungen

Verschärfte Nachhaltigkeitsanforderungen auf EU-Märkten machen vollständig recycelbare, chemisch inerte Behälter zu einer Beschaffungspriorität für Lebensmittel- und Getränkemarken, die bei Lieferanten des ukrainischen Behälterglas-Marktes einkaufen. Ein Anstieg des Scherbeneinsatzes um 10 % reduziert den Schmelzenergiebedarf um etwa 3 %, was Kosten und Emissionen senkt, die im Rahmen der von Ukraines Exportpartnern übernommenen Regeln zur erweiterten Herstellerverantwortung relevant sind. Inländische Abfüller von Marmeladen, Honig und Würzsaucen nutzen dieses Argument, um bei deutschen und polnischen Einzelhändlern Regalprämien zu erzielen. Größere Produzenten integrieren QR-codierte „Recyceln Sie mich”-Etiketten, um Rückgabekreisläufe zu fördern, was die Scherbenverfügbarkeit erhöht. Zusammen stärken diese Initiativen Glas als bevorzugte Kreislaufwirtschaftslösung und sorgen für eine stabile Basisnachfrage im ukrainischen Behälterglas-Markt.

Wachstum bei alkoholischen und alkoholfreien Getränken

Die Produktion von Bier, Wein und Spirituosen erholte sich rasch, da Brauereien in den Westen verlagert wurden und die Craft-Bewegung nutzten, wobei sie kurzfristige Bernstein- und Grünflaschen mit stärkerer Prägung für die Markendifferenzierung anforderten. Ukrainische Winzer legten 2024 1.800 ha Weinberge an und lieferten Rekordmengen in die Slowakei, was stetige Bestellungen für Premium-Weiß- und Spezialgetönte Behälter ankurbelte. Erfrischungsgetränkeabfüller reaktivierten stillgelegte Linien im Rahmen von Lizenzvereinbarungen mit globalen Limonadenmarken, wobei jede Vereinbarung mehrjährige Beschaffungsverträge hinzufügte, die die Ofenauslastung sichern. Gesundheitsorientierte Säfte verwenden klare, leichte Flaschen, die die Frachtkosten um 18 % senken und gleichzeitig die optische Attraktivität erhalten. Insgesamt trägt die Getränkedynamik 1,2 % zum CAGR auf Segmentebene bei und unterstützt die für die Inbetriebnahme 2026 angekündigten Ofenerweiterungsprojekte.

Expansion der Lebensmittel- und Kosmetiksektoren als Treiber für Premium-Glasverpackungen

Wiederaufbauanreize lenkten 31,5 Milliarden USD in den Wohnungsbau und die Agrarverarbeitung und trieben Dutzende von Marmeladen-, Soßen- und Würzsaucenwerken an, die Weißglasgläser mit engen Toleranzen für die Heißabfüllleistung spezifizieren. Gleichzeitig eröffneten Auftragshersteller von L'Oréal und Beiersdorf Werkstätten in der Nähe von Kiew und verlangten pharmazeutisch-qualitative Behälter mit einwandfreier Oberflächenqualität. Glasdekorateure installierten mehrfarbige UV-Tinten für Sonderauflagen, was die Stückpreise um 25 % erhöhte. Steigende verfügbare Einkommen in städtischen Zentren treiben die Inlandsnachfrage nach Premium-Hautpflegelinien an, die inerte, nicht auslaugende Verpackungen erfordern. Dieser Mehrsektoren-Sog erhöht die Basisauslastung und schützt den ukrainischen Behälterglas-Markt vor zyklischen Schwankungen in einem einzelnen Bereich.

Exportchancen auf EU-Märkten aufgrund von Nähe und Handelsabkommen

Das DCFTA hat 98,1 % der EU-Zölle auf ukrainische Industriegüter abgeschafft, wodurch Lieferungen von Tür zu Tür nach Polen oder Deutschland so schnell wie 36–48 Stunden und 7–9 % günstiger als türkische Alternativen sind. Die gegenseitige Anerkennung von Konformitätszertifikaten verkürzte die administrativen Vorlaufzeiten erheblich und ermöglicht es ukrainischen Abfüllern, Behälter direkt an Einzelhandelskäufer zu liefern. Fabriken in der Westregion investierten in Gleisanschlüsse, die mit den Spurweiten der Europäischen Union synchronisiert sind, und verringerten so Logistikengpässe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten | -1.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch PET- und Aluminiumverpackungen | -0.9% | Landesweit, kostensensible Nischen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen aufgrund geopolitischer Instabilität | -0.7% | National, mit Ausstrahlungseffekten auf den Exportbetrieb | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit inländischer Rohstoffe für Kalk-Natron-Glas | -0.5% | National, mit zunehmendem Importbedarf | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten für das Schmelzen und Formen von Glas

Das Glasschmelzen erfordert kontinuierliches Befeuern bei 1.500 °C, und die volatilen ukrainischen Gastarife erhöhten die durchschnittlichen Ofenenergiekosten im Jahr 2024 um 38 %, was die Preiswettbewerbsfähigkeit beeinträchtigte.[1]Hanno Böck, "Reduzierung der Emissionen der Glasindustrie mit Natriumhydroxid," Industriedekarbonisierung, industrydecarbonization.com Beschädigte Netzanlagen erhöhen das Ausfallrisiko und zwingen zu Diesel-Notstromaggregaten, die die Gemeinkosten weiter erhöhen. Unternehmen haben Abwärmerückgewinnungssysteme installiert, um den Verbrauch um 8 % zu senken, und erproben elektrische Zusatzheizungen in Kombination mit Dachsolaranlagen zur Reduzierung der Spitzenlast. Dennoch verzögern die Investitionsanforderungen die vollständige Dekarbonisierung und halten den ukrainischen Behälterglas-Markt gegenüber Energiepreisschwankungen exponiert, die die prognostizierte CAGR bis 2027 um 1,4 Prozentpunkte reduzieren.

Wettbewerb durch PET- und Aluminiumverpackungsalternativen

PET-Flaschen wiegen 10-mal weniger als Glas, was bei Massenmarkt-Limonaden zu einer Frachtkosten-Einsparung von 40 % führt. Gleichzeitig kühlen Aluminiumdosen schneller und vereinfachen die Stapelbarkeit, was Brauereien anzieht, die auf Wachstum im Convenience-Store-Bereich setzen. Die Preisunterschiede weiteten sich aus, da die Harzkosten im Jahr 2024 sanken, was Wertmarken dazu veranlasste, einen Ersatz von Glas in Betracht zu ziehen. Die führenden Unternehmen des ukrainischen Behälterglas-Marktes begegnen dem mit 18–20 % Leichtbau, Mehrwegflaschenkonzepten und Premium-Storytelling rund um Produktreinheit; dennoch schmälert der Reiz günstigerer, leichterer Alternativen die prognostizierte CAGR bis Mitte des Jahrzehnts um 0,9 Punkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren, Kosmetik wächst stark

Das Getränkesegment machte im Jahr 2025 67,01 % des Marktanteils des ukrainischen Behälterglas-Marktes aus, hauptsächlich getrieben durch Exportaufträge für Bier, Wein und Spirituosen. Folglich entsprach das Volumen des Segments 683,5 Kilotonnen, was die Auslastung von fünf großen Öfen unterstützte. Alkoholfreie Getränke sorgten für Diversifizierung, wobei laktosefreier Kefir in klaren Weißglasflaschen in baltischen Supermärkten Regalfläche gewann. Exportweingüter bevorzugen schwerere Flaschen mit Einstich als Premiumsignal, während Craft-Brauereien Kurzhalsamber-Formate spezifizieren, die für Kleinchargen geeignet sind. Da der Wiederaufbau lokale Saftverarbeiter fördert, wird erwartet, dass Getränke bis 2031 mehr als 63 % des Marktanteils des ukrainischen Behälterglas-Marktes halten werden.

Kosmetik und Körperpflege, obwohl sie 2025 nur 4,32 % des Volumens ausmachten, wachsen mit einer CAGR von 5,43 % – dem schnellsten Wachstum unter allen Anwendungen. Multinationale Marken nutzen den zollfreien EU-Zugang, um die Ukraine als Nearshore-Drehscheibe für kleine, hochmargige Hautpflegelinien zu positionieren. Produzenten verlangen kristallklares Glas Typ III mit engen kolorimetrischen Toleranzen, was Investitionen in Inspektionskameras und Kaltendenbeschichtung antreibt. Im Laufe des Zeitraums könnte Kosmetik Pharmazeutika überholen und zur viertgrößten Anwendung werden, was die Wert-über-Volumen-Dimension im breiteren ukrainischen Behälterglas-Markt stärkt.

Nach Farbe: Weiß bleibt Standardfarbe, Bernstein gewinnt an Dynamik

Weißglasbehälter hielten 2025 60,88 % des Volumens, aufgrund ihrer Kompatibilität mit Lebensmitteln, Pharmazeutika und hochsichtbarer Kosmetik. Lebensmittelproduzenten schätzen die Transparenz, die es Verbrauchern ermöglicht, die Reinheit von Honig oder Fruchtaufstrichen zu prüfen, während Pharmaabfüller klare Flaschen für Partikelkontrollen benötigen. Die Übernahme klarer Flaschen durch Brauereien für Radler und Biermischgetränke sorgt für inkrementellen Auftrieb, obwohl UV-Bedenken diese Verwendung noch auf ausgewählte Artikelnummern beschränken. Kontinuierliche Qualitätsverbesserungen, wie neue Online-Spektrophotometer, helfen, eine gleichbleibende Klarheit zu gewährleisten und die dominante Rolle von Weiß im ukrainischen Behälterglas-Markt zu erhalten.

Bernstein mit einer CAGR von 5,23 % ist die am schnellsten wachsende Farbkategorie und entwickelt sich von einer Nische zum Mainstream, da Craft-Bier- und handwerkliche Spirituosenmarken zunehmen. Die Hinzufügung einer neuen Bernsteillinie durch Sklo Alliance im Jahr 2024 erhöhte die nationale Kapazität um 15 % und entschärfte die bisherige Angebotsknappheit. UV-blockierende Eigenschaften verlängern die Haltbarkeit von hopfenbetonten IPAs, die nun nach Deutschland und in die Niederlande exportiert werden, während Whisky-Destillerien schwere Bernsteinflaschen wählen, um Authentizität zu vermitteln. Bis 2031 könnte Bernstein fast ein Viertel des Marktanteils des ukrainischen Behälterglas-Marktes einnehmen, wenn die geplanten Linienanlaufzeiten eingehalten werden.

Geografische Analyse

Die westlichen Oblasten, angeführt von Lwiw und Wolyn, beherbergen drei der fünf größten Öfen und machen 41,60 % der Produktion 2025 aus, wobei sie intakte Infrastruktur und eine 200-km-Nähe zu EU-Grenzen nutzen, die die Transitzeiten nach Krakau oder Košice auf unter acht Stunden verkürzen. Diese Werke sind auf Weißglasgläser und Bernstein-Bierflaschen spezialisiert, die für polnische Supermarktketten bestimmt sind, und veranschaulichen, wie geografische Nähe in Frachtersparnisse umgewandelt wird, die die Wettbewerbsfähigkeit des ukrainischen Behälterglas-Marktes stärken.

Die Zentralukraine, verankert durch Kiew und Poltawa, liefert 38,20 % der Volumina 2025 und balanciert inländische Abfüller mit Exportprogrammen. Die PJSC Poltawa Medizinische Glasfabrik erlangte Ende 2024 die ISO 15378-Zertifizierung, erweiterte die pharmazeutische Kapazität und ermöglichte 20 %-Volumenverträge mit deutschen Generika-Verpackern. Dennoch veranlassen sporadische Netzausfälle zu Zweistoffofendesigns und Vor-Ort-LNG-Lagerung, Faktoren, die die Kosten pro Tonne im Vergleich zu westlichen Wettbewerbern geringfügig erhöhen.

Die südlichen Oblasten, einschließlich Odessa und Mykolajiw, trugen 2025 aufgrund von Hafenstörungen nur 20,20 % bei; die Wiederherstellung von Logistikkorridoren und prospektive Sicherheitsgarantien für Seewege könnten ihren Anteil bis 2031 jedoch auf rund 24,80 % erhöhen. Geplante Brownfield-Wiederaufbauten zielen darauf ab, stillgelegte Linien neu zu starten und Kaltenden-Robotik zu integrieren, um veraltete Ineffizienzen zu überspringen. Mit der Wiedereröffnung der Schwarzmeer-Schifffahrtswege würden diese Werke direkte Behälterglas-Exporte an Mittelmeerkunden ermöglichen und damit die geografische Reichweite des ukrainischen Behälterglas-Marktes diversifizieren.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, wobei die fünf größten Unternehmen rund 62 % der nationalen Schmelzkapazität kontrollieren, was auf einen ausgewogenen Wettbewerb hindeutet und gleichzeitig Raum für Nischenspezialisten lässt. Sklo Alliance führt dank Vier-Farben-Flexibilität und Exporten in 18 Länder.[3]Sklo Alliance, "Über uns," vlnglass.com Das Unternehmen modernisierte seinen Wolnogorsk-Ofen mit Sauerstoffbrennern, senkte den spezifischen Gasverbrauch um 11 % und unterstützt die ISO 14001-Konformität – ein Muss für EU-Getränkekunden.

NovaSklo plant ein Floatglas-Werk im Wert von 256 Millionen USD, das indirekt die Rohsandversorgung für Behälterglas bis 2027 freisetzt und die Beschaffungsengpässe bestehender Flaschenproduzenten entschärft. Unterdessen erschloss sich die PJSC Poltawa Medizinische Glasfabrik eine lukrative Nische bei pharmazeutischen Fläschchen und unterzeichnete 2025 Liefervereinbarungen mit zwei Schweizer CDMOs. Kleinere Unternehmen wie DanCo Decor oder Glasstech sind auf wertschöpfende Dekoration und leichte Weinflaschen spezialisiert, die trotz geringerer Tonnage höhere Margen erzielen.

Der Wettbewerbsschwerpunkt verlagert sich auf die Sicherung von Energie zu vorhersehbaren Preisen. Enerhlas reduzierte den Verbrauch durch Abwärmerückgewinnung um 8 % und demonstrierte, dass Effizienzverbesserungen schnelle Amortisationen erzielen und die Preisparität mit PET in bestimmten Artikelnummern unterstützen. Mitbewerber erkunden Stromabnahmeverträge mit Entwicklern erneuerbarer Energien, um Tarifspitzen abzusichern. Für diejenigen, die Versorgungskontinuität garantieren können, erschließt der DCFTA-Zugang Verträge mit EU-Lebensmittelkonzernen, die geografisch diversifizierte Risiken suchen. Insgesamt definieren diese Faktoren einen ukrainischen Behälterglas-Markt, in dem Technologieübernahme, Energiestrategie und Exportagilität die schiere Größe überwiegen.

Marktführer der ukrainischen Behälterglas-Branche

Verallia Ukraine

Orion Glass LLC

Sklo Alliance LLC

Vetropak Hostomelʹsʹkyy Sklozavod

Malinovsky GlassWorks LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: NovaSklo schloss die Finanzierung für sein Floatglas-Werk im Wert von 240 Millionen EUR (256 Millionen USD) ab, unterstützt durch deutsche ECA-Garantien.

- Dezember 2024: Das Antimonopolkomitee genehmigte die Übernahme des Lwiw Isolatorenwerks durch Ukrenergo und verstaatlichte damit das einzige Glasisolatorenwerk des Landes.

- Oktober 2024: Die PJSC Poltawa Medizinische Glasfabrik erhielt die ISO 15378-Zertifizierung und erschloss damit globale Pharma-Fläschchenverträge.

- September 2024: DanCo Decor investierte 12 Millionen USD in fortschrittliche Dekorationsausrüstung für Premium-Kosmetikflaschen.

Berichtsumfang des ukrainischen Behälterglas-Marktes

Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit von größter Bedeutung sind.

Der ukrainische Behälterglas-Markt ist segmentiert nach Endverbraucher-Bereich (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzsaucen, Öl, Eingelegtes], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzsaucen, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzsaucen, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ukrainische Behälterglas-Markt im Jahr 2026?

Er beläuft sich auf 1,06 Millionen Tonnen und soll bis 2031 mit einer CAGR von 4,18 % wachsen.

Welches Endverbrauchssegment treibt die meiste Nachfrage an?

Getränke machen 67,01 % der Volumina 2025 aus, angeführt von Bier-, Wein- und Spirituosenexporten.

Warum wächst Bernsteinglas schneller als Weißglas?

Craft-Brauereien und Spirituosenproduzenten schätzen den UV-Schutz von Bernstein und treiben eine CAGR von 5,23 % bis 2031 an.

Was ist das Haupthemmnis für Produzenten?

Hohe und volatile Energiekosten reduzieren die prognostizierte CAGR um 1,4 Punkte.

Wie profitieren ukrainische Exporteure vom DCFTA?

Es beseitigt nahezu alle EU-Zölle, senkt Logistikkosten und beschleunigt die Zollabfertigung, was die Exportwettbewerbsfähigkeit steigert.

Seite zuletzt aktualisiert am: