Größe und Marktanteil des afrikanischen Marktes für Glasflaschen und -behälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

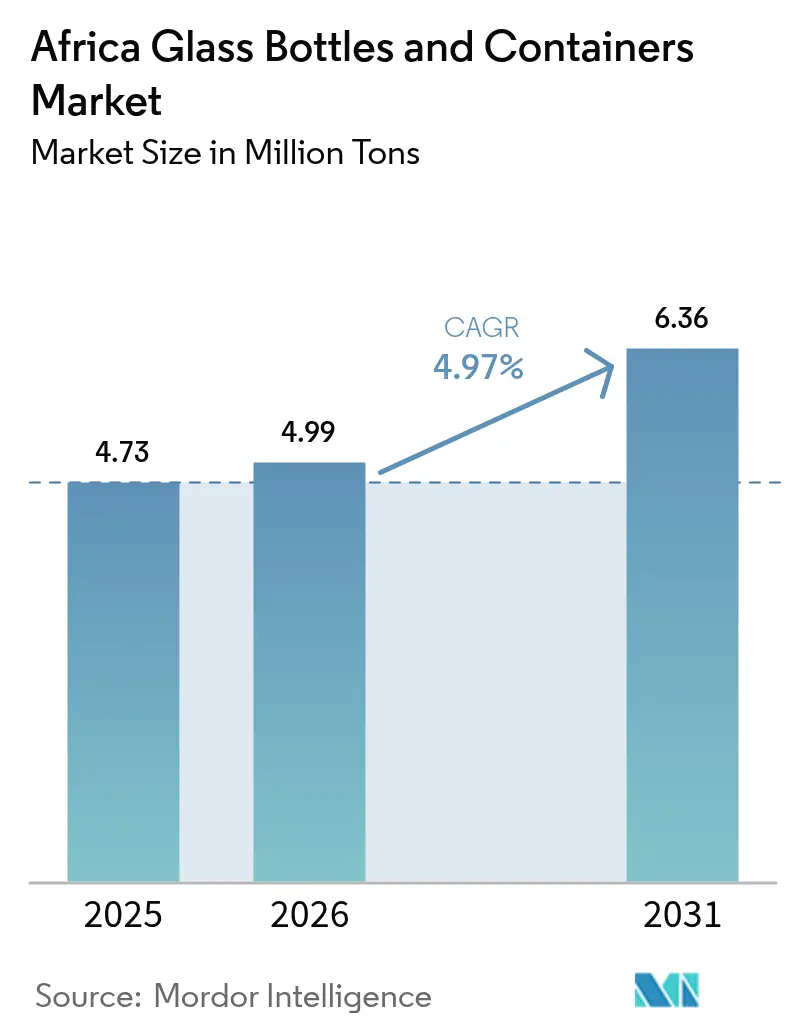

| Marktgröße im Basisjahr (2025) | 4.73 Millionen Tonnen |

| Marktvolumen (2026) | 4.99 Millionen Tonnen |

| Marktvolumen (2031) | 6.36 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Glasflaschen und -behälter von Mordor Intelligence

Die Größe des afrikanischen Marktes für Glasflaschen und -behälter wird voraussichtlich von 4,73 Millionen Tonnen im Jahr 2025 und 4,99 Millionen Tonnen im Jahr 2026 auf 6,36 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,97 % zwischen 2026 und 2031 entspricht. Eine gesunde städtische Getränkenachfrage, eine zunehmende regulatorische Präferenz für vollständig recycelbare Verpackungen sowie neue Ofeninstallationen, die die Importabhängigkeit verringern, stärken einen stetigen Wachstumspfad. Die Hersteller sichern sich mehr Post-Consumer-Scherben, setzen Hybridöfen ein, um Energierisiken zu begrenzen, und rücken näher an große Verbrauchszentren heran, um Logistikkosten zu senken. Gleichzeitig eröffnen das Aufkommen von Premium-Kosmetikmarken aus der Region, lebhafte Einführungen von Handwerksgeistern und strengere Regeln zur erweiterten Herstellerverantwortung (EPR) profitable Nischen für differenziertes Glas in Kleinserien. Die Wettbewerbsintensität ist moderat, nimmt jedoch zu, da große etablierte Unternehmen ihren Marktanteil durch Kapazitätserweiterungen verteidigen, während Private Equity, Entwicklungsfinanzierung und regionale Marktführer neue Greenfield-Projekte unterstützen.

Wichtigste Erkenntnisse des Berichts

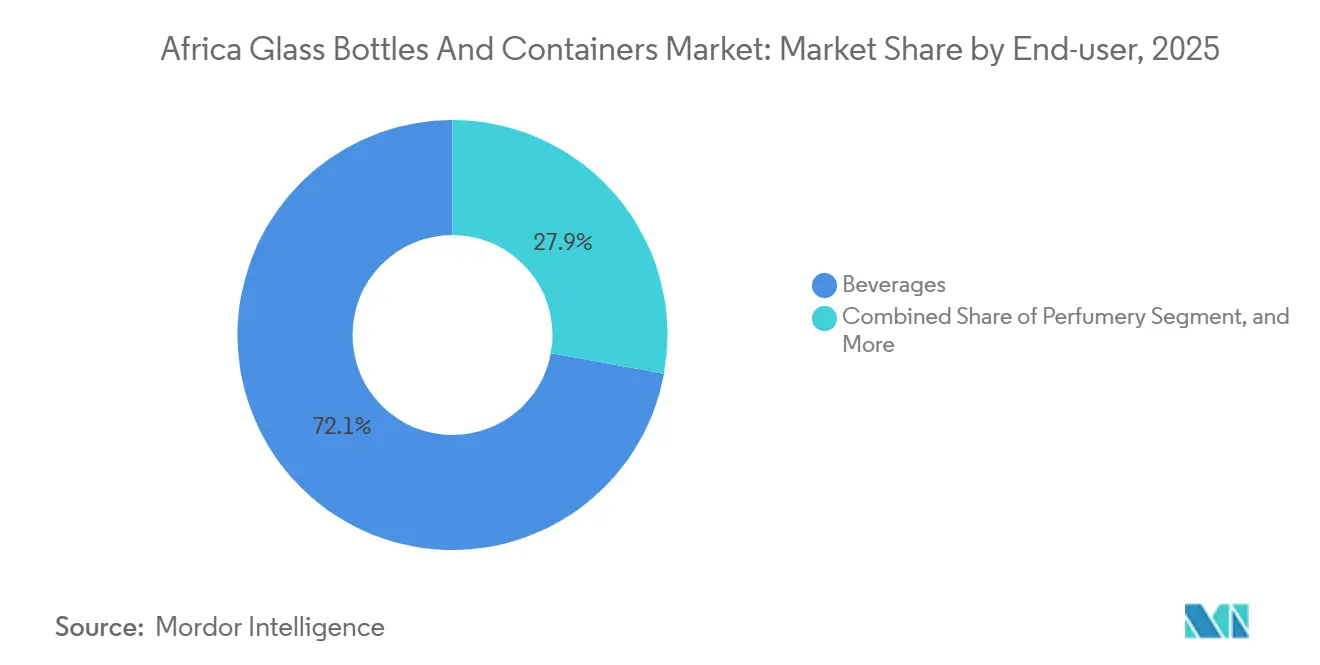

- Nach Endverbraucher führten Getränke den afrikanischen Markt für Glasflaschen und -behälter im Jahr 2025 an und machten 72,12 % des Marktvolumens aus, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

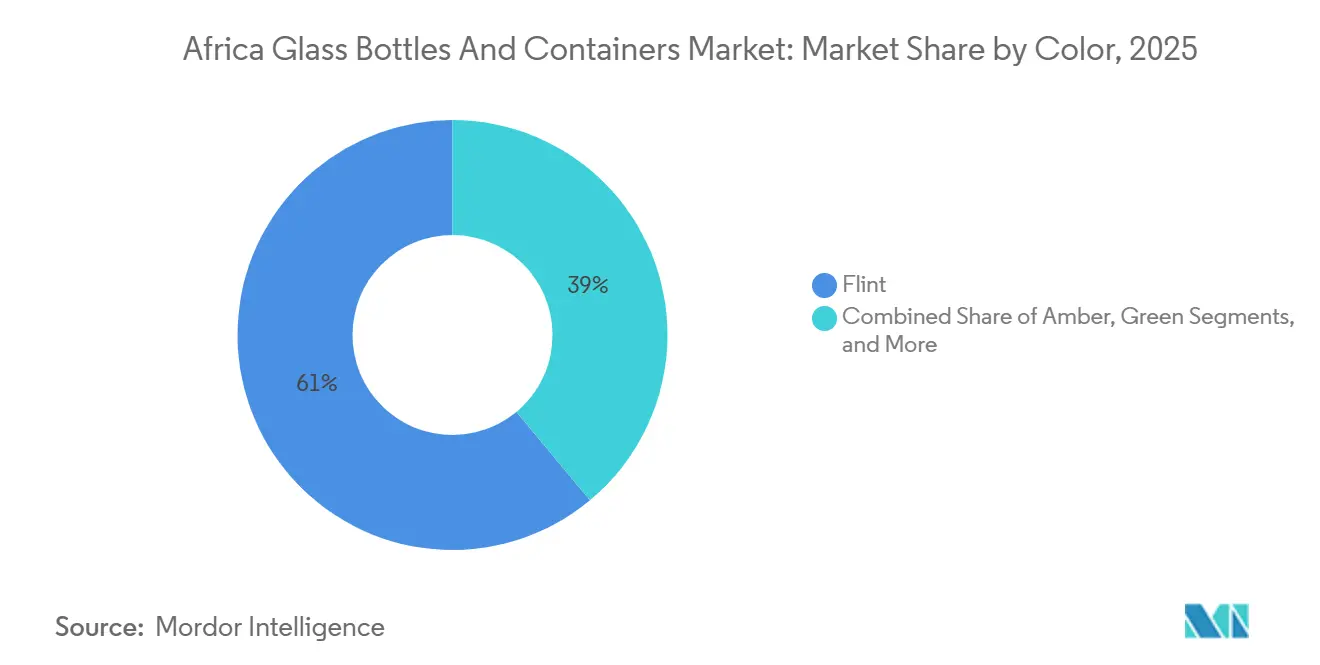

- Nach Farbe entfiel auf Weiß ein Anteil von 61,04 % am Volumen des Jahres 2025, während Braun bis 2031 voraussichtlich mit einer CAGR von 5,73 % zulegen wird.

- Nach Ländern hielt Südafrika im Jahr 2025 einen Anteil von 26,32 % am Volumen des afrikanischen Marktes für Glasflaschen und -behälter, während Kenia über den Zeitraum 2026–2031 die höchste CAGR von 6,17 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Marktes für Glasflaschen und -behälter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Getränkenachfrage und Nachfrage nach Premium-Verpackungen | +1.2% | Nigeria, Kenia, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für lebensmittelechte, recycelbare Verpackungen | +0.9% | Kenia, Südafrika, Marokko, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Expansion der städtischen Mittelschicht, die das Bier- und Erfrischungsgetränkevolumen steigert | +1.0% | Nigeria, Kenia, Äthiopien, Tansania, Ghana | Mittelfristig (2–4 Jahre) |

| Durch die AfCFTA geförderter innerafrikanischer Handel mit in Glas verpackten Waren | +0.7% | Korridore im südlichen und östlichen Afrika | Langfristig (≥ 4 Jahre) |

| Boom bei Handwerksalkohol und handwerklich hergestellten Spirituosen | +0.5% | Südafrika, Kenia, Nigeria, Ghana | Kurzfristig (≤ 2 Jahre) |

| Druck des EU-CBAM auf kohlenstoffarme Exportverpackungen | +0.4% | Ägypten, Marokko, Südafrika (exportorientierte Werke) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Getränkenachfrage und Nachfrage nach Premium-Verpackungen

Afrikas wachsender Durst nach Markenbrauereiprodukten, Spirituosen und kohlensäurehaltigen Erfrischungsgetränken treibt die Nachfrage nach hochwertigem Glas weit schneller voran als das Bevölkerungswachstum. East African Breweries hat im Geschäftsjahr 2024–2025 mehr als 17 Millionen Mehrwegflaschen zurückgewonnen, was belegt, dass Mehrwegglas für die Bierökonomie auch dann zentral bleibt, wenn PET bei Wasser und Saft auf dem Vormarsch ist.[1]Glass International, „Consol übernimmt Kenias Central Glass Industries”, GLASS-INTERNATIONAL.COM Handwerkliche Destillerien wie Kenias Procera Gin spezifizieren nun Prägungen, Siebdruck und maßgeschneiderte Verschlüsse, was die Hersteller zu kürzeren Produktionsläufen mit höheren Stückmargen drängt. In Westafrika erzielte Beta Glass im ersten Halbjahr 2025 einen Umsatz von NGN 78,2 Milliarden (USD 97,4 Millionen), was den stetigen Nachfragesog von Getränkeabfüllern unterstreicht.[2]Sustainability-MEA, „Beta Glass stärkt lokale Lieferketten”, SUSTAINABILITYMEA.COM Da einkommensstarke Bevölkerungsgruppen reifen und ihren Konsum auf Premium-Produkte ausrichten, wird dieser Treiber voraussichtlich etwa 1,2 Prozentpunkte zur Basis-CAGR beitragen.

Regulatorischer Druck für lebensmittelechte, recycelbare Verpackungen

Regierungen verschärfen Entsorgungs- und Sicherheitsstandards und verschieben das Spielfeld zugunsten von unbegrenzt recycelbarem Glas. Kenias EPR-Regeln von 2024 führten eine Importabgabe von KSh 150 pro Glasartikel ein und verpflichteten die Hersteller zu Rücknahmesystemen, was die lokale Produktion effektiv vor kostengünstigen Importen schützt. Eine südafrikanische Machbarkeitsstudie zeigte, dass ein Pfand von ZAR 1 die Sammelquote auf 90 % steigern und etwa 305.000–477.000 Tonnen von Deponien umleiten kann. Der Aktionsplan der Afrikanischen Union für die Kreislaufwirtschaft 2024–2034 legt ein Recyclingziel von 30 % fest und gibt den Herstellern die Zuversicht, die Scherbenwirtschaft auszubauen. Diese Maßnahmen werden voraussichtlich die CAGR um 0,9 Prozentpunkte steigern, mit den stärksten frühen Gewinnen in Kenia und Südafrika, wo die Durchsetzung bereits sichtbar ist.

Expansion der städtischen Mittelschicht, die das Bier- und Erfrischungsgetränkevolumen steigert

Rasche Urbanisierung bedeutet mehr verfügbares Einkommen und ein formelles Einzelhandelsumfeld, in dem verpackte Getränke dominieren. Nigerias Bevölkerung übersteigt nun 235 Millionen, mit einem Medianalter von 18 Jahren – eine demografische Dividende, die Getränkeabfüller zu bedienen versuchen. Beta Glass betreibt fünf inländische Linien und hält rund 70 % der nigerianischen Nachfrage nach Glasbehältern, was eine stabile Ofenauslastung sichert. In Kenia beliefert das Werk Central Glass Industries, das sich im Besitz von Consol befindet, East African Breweries zu wettbewerbsfähigen Einstandskosten. Da neue Abfüllanlagen und gekühlte Vertriebsflotten in Betrieb genommen werden, trägt dieser Treiber Mitte des Jahrzehnts rund 1,0 Prozentpunkte zum Wachstum bei.

Durch die AfCFTA geförderter innerafrikanischer Handel mit in Glas verpackten Waren

Die Afrikanische Kontinentale Freihandelszone senkt Zölle und Grenzreibungen und ermöglicht es Großlieferanten, Nachbarn mit Kapazitätsengpässen zu beliefern. Südafrika exportierte im Jahr 2022 Glasflaschen im Wert von USD 51,6 Millionen, hauptsächlich nach Mosambik, Namibia und Simbabwe – ein Korridor, in dem die Zolltarife bereits gesunken sind. Saint-Gobain Ägypten plant, die jährlichen Exporte von EUR 60 Millionen (USD 65,4 Millionen) auf EUR 120 Millionen (USD 130,8 Millionen) zu steigern, indem das einheitliche Zollabfertigungssystem des Blocks genutzt wird. Langfristig werden harmonisierte Standards und neue Eisenbahnverbindungen voraussichtlich 0,7 Prozentpunkte zur Markt-CAGR beitragen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von leichten PET- und Aluminiumformaten | -0.8% | Nigeria, Kenia, Ägypten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Energiekosten und mangelnde Stromversorgungszuverlässigkeit | -0.6% | Nigeria, Südafrika, Ägypten, Tansania | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von lebensmittelechten Scherben aufgrund ineffizienter Sammelnetze | -0.4% | Nigeria, Kenia, Ghana, Äthiopien | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität und Importzölle auf Soda-Asche | -0.3% | Nigeria, Kenia, Ägypten, Tansania | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von leichten PET- und Aluminiumformaten

Günstigere, leichtere Kunststoffe und Dosen gewinnen Marktanteile bei Erfrischungsgetränken, Wasser und Einsteigerwein. Coca-Cola Hellenic Bottling Company eröffnete einen PET-Hub in Lagos, der jährlich 13.000 Tonnen in lebensmittelechtes rPET umwandeln kann, was die Präferenz der Markeninhaber für Einwegkunststoff in mobilen Kanälen verstärkt.[3]Coca-Cola Hellenic, „Verpackungssammel-Hub in Nigeria eröffnet”, COCA-COLAHELLENIC.COM Eine aktuelle Studie des Internationalen Aluminiuminstituts stufte Glas hinsichtlich Kosten und Emissionen pro Einheit an der Spitze ein, was die Mehrformat-Absicherung von Getränkeunternehmen verstärkt. Bag-in-Box machte 2023 bereits 49,4 % der südafrikanischen Inlandsverpackungen für Wein aus, was den Verdrängungsdruck auf Glas unterstreicht. Insgesamt werden diese Kräfte die CAGR kurzfristig voraussichtlich um 0,8 Prozentpunkte verringern.

Hohe Energiekosten und mangelnde Stromversorgungszuverlässigkeit

Öfen arbeiten bei über 1.500 °C und benötigen kontinuierliche Stromversorgung; häufige Lastabwürfe und hohe Tarife erhöhen die Schmelzkosten. Afrika erzeugte im Jahr 2025 952,9 TWh, davon 75 % aus thermischen Quellen, dennoch müssen Industrienutzer weiterhin Brownouts erdulden, die Diesel-Notstromaggregate erfordern.[4]Quelle: Daily News Egypt, „Saint-Gobain Ägypten plant Verdoppelung der Exporte”, DAILYNEWSEGYPT.COM Kapitalintensive Solaranlagen helfen, aber die Amortisationszeit verlängert sich angesichts volatiler Einspeisevergütungen. Der Wettbewerbsfähigkeitsbericht der Afrikanischen Entwicklungsgesellschaft von 2024 nannte die Energieunzuverlässigkeit unter den drei größten Einschränkungen für die Glasherstellung. Dieses Hemmnis wird voraussichtlich die CAGR mittelfristig um 0,6 Prozentpunkte verringern, während die Einführung von Hybridöfen die Widerstandsfähigkeit schrittweise verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren, während Kosmetik beschleunigt

Getränke machten 72,12 % des Volumens im Jahr 2025 aus und verankern die Marktführerschaft im afrikanischen Markt für Glasflaschen und -behälter. Bier ist die mit Abstand größte Unterkategorie, aber Premium-Spirituosen und Wein erzielen höhere Stückmargen, insbesondere in Südafrikas exportorientiertem Westkap. Die Rückgewinnung von mehr als 17 Millionen Mehrwegflaschen durch East African Breweries im Geschäftsjahr 2024–2025 signalisiert die fest verankerte Dominanz von Mehrwegkreisläufen, die Glas gegenüber Einwegprodukten bevorzugen. Alkoholfreie Marken setzen bei Einstiegslinien weiterhin auf PET, obwohl geripptes Glas die bevorzugte Verpackung für Premium-Säfte bleibt.

Kosmetik und Körperpflege wird bis 2031 voraussichtlich mit 5,88 % wachsen, dem schnellsten Wachstum unter allen Verwendungszwecken. Steigende verfügbare Einkommen, eine starke Akzeptanz von Online-Beauty und das Prestige von Glas bei Düften und Seren stützen die Nachfrage. Arab Pharmaceutical Glass Company betreibt drei Öfen und produziert täglich 1,25 Millionen Behälter für Pharma- und Beauty-Kunden, was belegt, dass qualitätszertifiziertes Angebot in der Region verfügbar ist. Da der globale Spezialist Gerresheimer seine Formglas-Sparte veräußert, sehen regionale Hersteller eine Chance, Kompetenzlücken zu schließen und Lieferzeiten zu verkürzen.

Nach Farbe: Weiß noch vorne, Braun holt auf

Weiß hielt im Jahr 2025 einen Volumenanteil von 61,04 % und bestätigt die breite Akzeptanz bei Spirituosen, klaren Getränken und Lebensmittelkonserven. Central Glass Industries und Isanti Glass nutzen beide Mehrfarbenlinien, widmen jedoch den Löwenanteil des Ofenzugs weiterhin transparentem Weißglas, da sie auf eine stetige Nachbestellungssichtbarkeit von multinationalen Abfüllern verweisen. Mehrwegformate für Bier und Erfrischungsgetränke bleiben ebenfalls weitgehend klar, da die Sichtbarkeit das Verbrauchervertrauen in Mehrwegsysteme stärkt.

Braun wird voraussichtlich eine CAGR von 5,73 % verzeichnen und damit alle anderen Farbtöne übertreffen. Seine UV-Barriere eignet sich für lichtempfindliches Bier, Pharmasirup und ätherische Öle. Kandil Glass, das zwei Werke mit einer Kapazität von 420 Tonnen pro Tag betreibt, widmet einen wachsenden Anteil des Ofenzugs Braunglas für Exportaufträge nach Europa und Nordamerika. Da regionale Pharmavorschriften photoprotektive Verpackungen bevorzugen und Handwerksbrauer die Haltbarkeit im Regal verbessern, erscheint der Marktanteilsgewinn von Braun dauerhaft.

Geografische Analyse

Südafrika führt den afrikanischen Markt für Glasflaschen und -behälter mit einem Anteil von 26,32 % am Volumen des Jahres 2025 an, gestützt durch eine tiefe Ofeninfrastruktur und zuverlässige Scherbenpipelines. Ardagh, nach der Übernahme von Consol, exportiert nun in mehr als 15 afrikanische Destinationen und erprobt Hybridofen-Upgrades, die Erdgas und Strom kombinieren, um die Kohlenstoffintensität zu dämpfen. Das landesweite Netzwerk der Glass Recycling Company zahlt Servicegebühren an über 60.000 Abfallsammler und hält damit eine der höchsten Rückgewinnungsquoten des Kontinents aufrecht.

Kenia entwickelt sich zum Produktionssprungbrett Ostafrikas. Das Land ist auf dem Weg zu einer CAGR von 6,17 % bis 2031, der schnellsten in der Region. Das Werk Central Glass Industries, das sich nun im Besitz von Consol befindet, profitiert von seiner Nähe zum Hafen Mombasa, was es ermöglicht, Binnenländer zu beliefern. Abfüller lokalisieren ihre Versorgung zunehmend nach der Einführung der Importgebühr von KSh 150 pro Artikel im Jahr 2024, was die Sichtbarkeit von Glasbestellungen für inländische Hersteller verbessert.

Ägypten und Marokko bilden die nördlichen Ankerpunkte. Kandil Glass exportiert 60 % seiner jährlichen Produktion von 750 Millionen Behältern und nutzt dabei den Freihandelszugang zur Europäischen Union. Saint-Gobain Ägypten wird die Exporte auf EUR 120 Millionen (USD 130,8 Millionen) verdoppeln, sobald sein Werk in Ain Sokhna vollständig in Betrieb ist. Märkte im übrigen Afrika wie Ghana, Tansania und Äthiopien sind kleiner, profitieren jedoch von der AfCFTA-Zollerleichterung und neuen Soda-Asche-Projekten, die Rohstoffselbstversorgung versprechen.

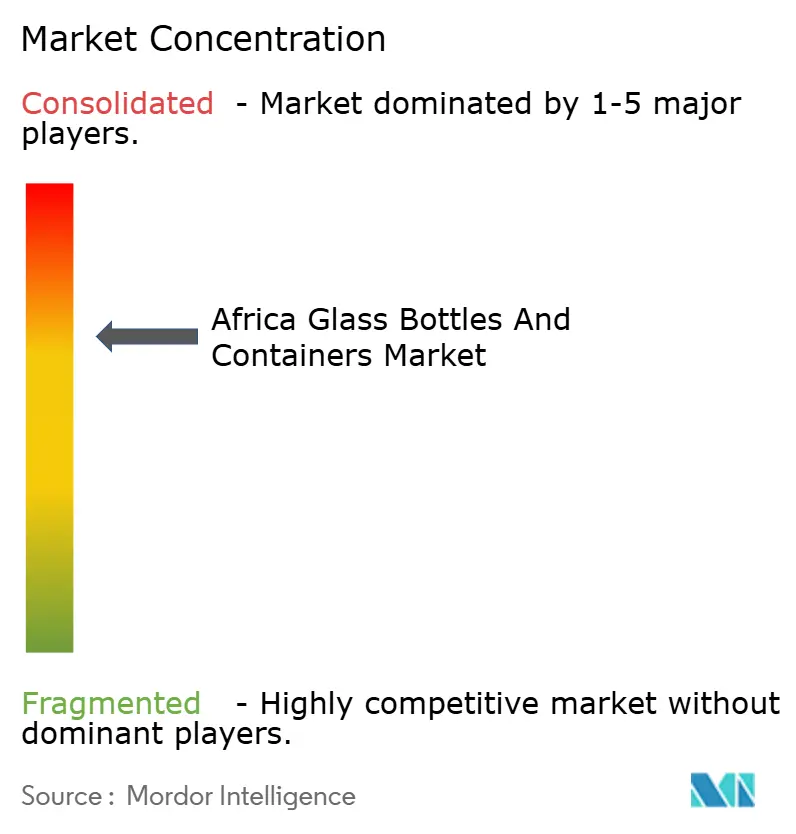

Wettbewerbslandschaft

Der afrikanische Markt für Glasflaschen und -behälter ist mäßig konzentriert, doch die Kapazität wird ausgebaut. Ardagh Group kontrolliert nach dem USD 1 Milliarde schweren Consol-Deal den größten Fußabdruck des Kontinents in Südafrika, Nigeria, Kenia und Äthiopien. Beta Glass, das kurz vor der Übernahme durch Helios Investment Partners für knapp EUR 100 Millionen (USD 109,2 Millionen) steht, betreibt fünf Linien und hält einen dominanten Marktanteil von 70 % in Nigeria.

Middle East Glass und Kandil Glass verankern das ägyptische Angebot mit einer installierten Kapazität von 420 Tonnen pro Tag und internationalen Regulierungszertifizierungen, die multinationale Unternehmen anziehen. Kleinere Disruptoren wie Isanti Glass in Südafrika und African Glass Limited in Kenia konzentrieren sich auf agile, maßgeschneiderte Produktion mit schnelleren Lieferzeiten für Kosmetik- und Handwerksspirituosenkunden.

Strategische Schritte konzentrieren sich auf die vertikale Integration in die Scherbenwirtschaft, Energieeffizienz und geografische Diversifizierung. Ardaghs Money4Glass-Recyclinganreiz und Beta Glass' Scherbennetzwerk-Upgrade vom Februar 2025 zielen beide auf höhere Quoten für recycelten Inhalt ab. Technologieinvestitionen umfassen Hybridschmelzer, elektrische Verstärkung und Oxyfuel-Versuche, die darauf abzielen, Energiekosten und CO₂-Steuern zu senken. Ausstiegsstrategien globaler Großunternehmen wie Gerresheimer, das Formglaswerke außerhalb Afrikas veräußert, könnten Vermögenswerte oder Know-how-Partnerschaften für afrikanische Käufer freisetzen.

Marktführer der afrikanischen Branche für Glasflaschen und -behälter

Ardagh Group S.A.

Verallia Packaging S.A.S.

O-I Glass, Inc.

Beta Glass PLC

Middle East Glass Manufacturing Company S.A.E.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Helios Investment Partners stimmte der Übernahme der nigerianischen Verpackungsaktivitäten von Frigoglass zu, einschließlich Beta Glass Plc und Frigoglass Industries Nigeria Ltd, für knapp EUR 100 Millionen (USD 109,2 Millionen); der Abschluss wird im 1. Quartal 2026 erwartet.

- Oktober 2025: Saint-Gobain Ägypten kündigte Pläne an, die jährlichen Exporte in afrikanische Märkte von EUR 60 Millionen (USD 65,4 Millionen) auf EUR 120 Millionen (USD 130,8 Millionen) zu verdoppeln, nachdem das Werk in Ain Sokhna fertiggestellt wurde.

- Juni 2025: Beta Glass stellte eine Kapazitätserweiterung in Nigeria im Wert von EUR 17,5 Millionen (USD 19,1 Millionen) vor, um regionale Lieferketten zu stärken.

- April 2025: Guala Closures eröffnete ein 5.000 m² großes Verschlusswerk in der Freihandelszone Lagos, das auf Spirituosen-, Wein- und Speiseöllinien in ganz Westafrika abzielt.

Berichtsumfang des afrikanischen Marktes für Glasflaschen und -behälter

Der Bericht über den afrikanischen Markt für Glasflaschen und -behälter ist segmentiert nach Endverbraucher (Getränke, Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika, Parfümerie), Farbe (Grün, Braun, Weiß, Sonstige Farben) und Geografie (Ägypten, Nigeria, Kenia, Marokko, Südafrika, Übriges Afrika). Die Marktprognosen werden in Volumen (Millionen Tonnen) angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Sonstige Farben |

| Ägypten |

| Nigeria |

| Kenia |

| Marokko |

| Südafrika |

| Übriges Afrika |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Sonstige Farben | |||

| Nach Land | Ägypten | ||

| Nigeria | |||

| Kenia | |||

| Marokko | |||

| Südafrika | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Glasbehältersektor derzeit und wie sind die Wachstumsaussichten?

Die Größe des afrikanischen Marktes für Glasflaschen und -behälter betrug im Jahr 2026 4,99 Millionen Tonnen und wird bis 2031 voraussichtlich 6,36 Millionen Tonnen erreichen, was einer CAGR von 4,97 % entspricht.

Welche Endverbraucherkategorie treibt die höchste Nachfrage nach Glasflaschen in Afrika an?

Getränke dominieren mit einem Anteil von 72,12 %, angetrieben durch Bier, Spirituosen und kohlensäurehaltige Erfrischungsgetränke, die Glas für den Produktschutz und das Premium-Branding schätzen.

Warum gilt Südafrika als die am schnellsten wachsende Geografie?

Große Ofeninvestitionen nach der Consol-Übernahme durch Ardagh, kombiniert mit Regeln zur erweiterten Herstellerverantwortung, die die Recycelbarkeit von Glas begünstigen, treiben die prognostizierte CAGR Südafrikas auf 6,37 %.

Wie beeinflussen regulatorische Änderungen die Materialwahl?

Neue EPR-Rahmenbedingungen in Südafrika, Kenia und anderen Märkten schreiben höhere Recyclingziele vor, was vollständig recycelbares Glas attraktiver macht als Mehrschichtkunststoffe.

Welche Technologien helfen Herstellern, hohe Energiekosten auszugleichen?

Leichtbau durch Dünnwanddesigns, höhere Scherbenverhältnisse, Abwärmerückgewinnung und die schrittweise Einführung von Elektro- oder Hybridöfen reduzieren den spezifischen Energieverbrauch und die CO₂-Emissionen.

Was sind die wichtigsten Wettbewerbsstrategien der führenden Anbieter?

Marktführer konzentrieren sich auf Kapazitätserweiterungen, Leichtbau-Forschung und -Entwicklung, Kreislaufwirtschaftspartnerschaften und geografische Diversifizierung, um innerafrikanische Handelschancen zu nutzen.

Seite zuletzt aktualisiert am: