Marktgröße und Marktanteil für Bad- und Duschprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

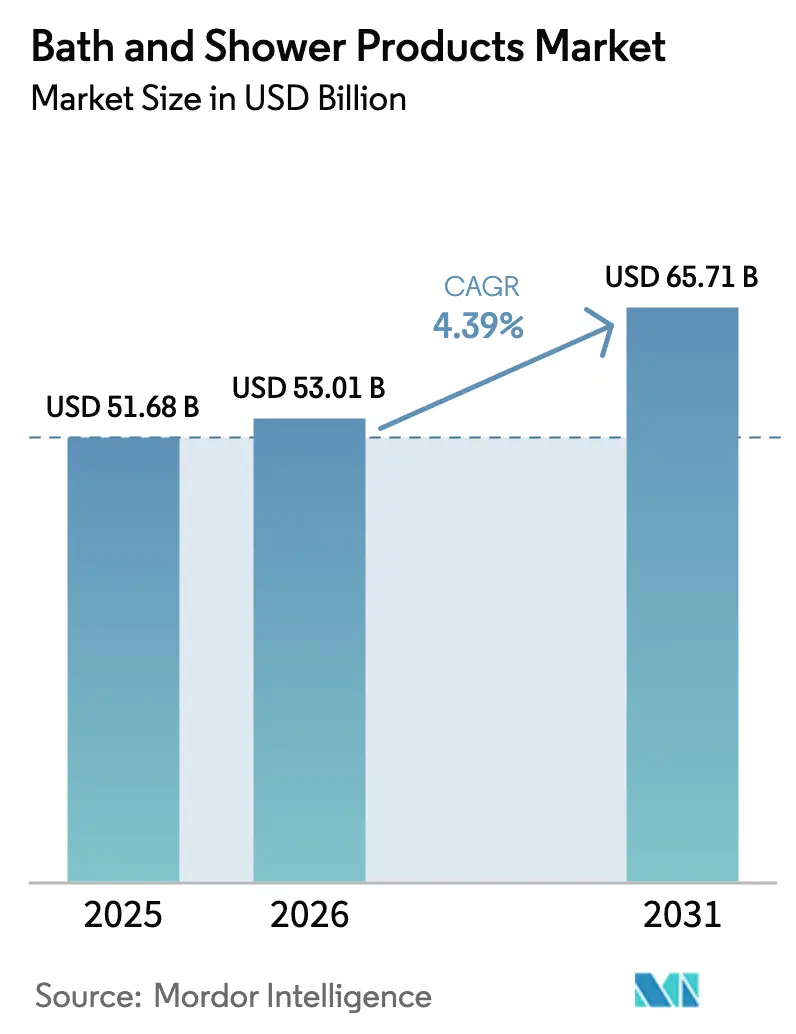

| Marktgröße (2026) | 53.01 Milliarden US-Dollar |

| Marktgröße (2031) | 65.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

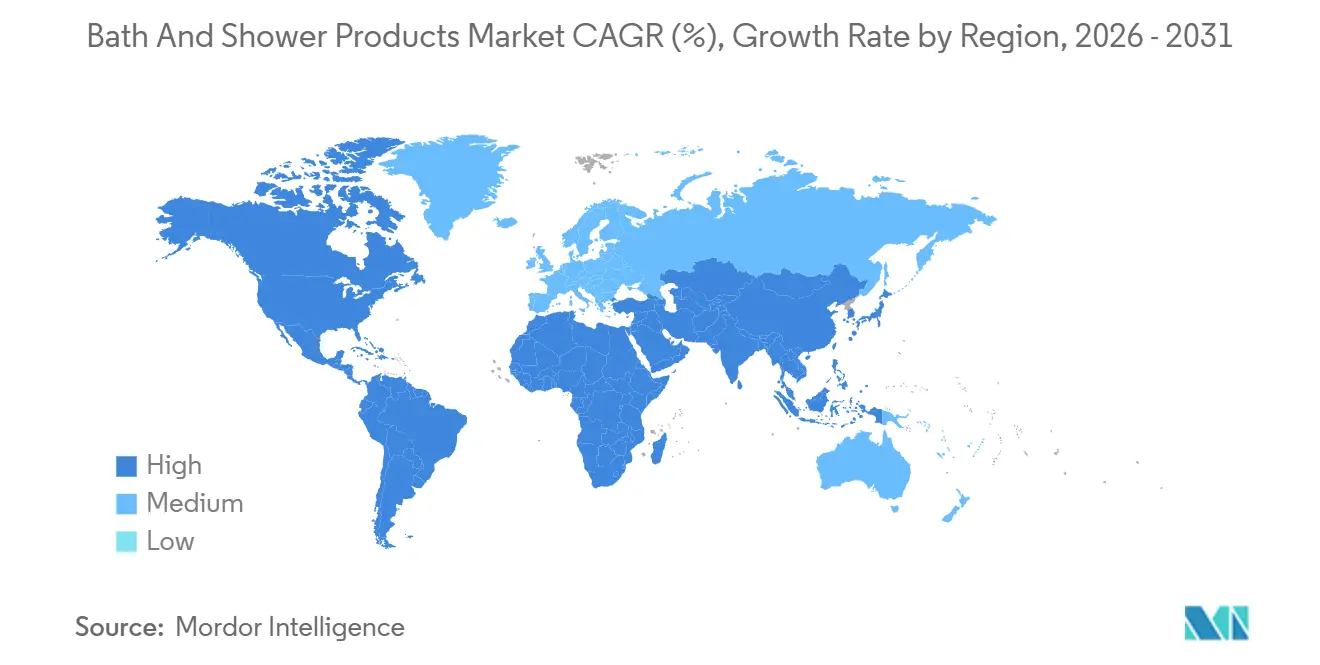

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bad- und Duschprodukte von Mordor Intelligence

Die Marktgröße für Bad- und Duschprodukte wird voraussichtlich von 51,68 Milliarden USD im Jahr 2025 auf 53,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,39 % über den Zeitraum 2026–2031 einen Wert von 65,71 Milliarden USD erreichen. Faktoren wie Premium-Positionierung, Transparenz bei Inhaltsstoffen durch Zertifizierungen und die Digitalisierung der Vertriebskanäle treiben die durchschnittlichen Verkaufspreise in die Höhe und erweitern den Zugang in aufstrebenden städtischen Gebieten. Verbraucher tendieren zu mikrobiomfreundlichen Tensiden, pH-balancierten Produkten und nachfüllbaren Verpackungen. Dieser Wandel lenkt Forschungsinvestitionen in Richtung innovativer Chemie und nachhaltiger Logistik. Branchenführer passen sich an, indem sie ihre Innovationszyklen beschleunigen, Hautpflegeinhaltstoffe wie Niacinamid und Salicylsäure in der Körperreinigung einsetzen und Sicherheitsprüfungen durch Dritte hervorheben, um das Verbrauchervertrauen zu stärken. Darüber hinaus vereinfacht der Aufstieg der digitalen Entdeckung auf sozialen Videoplattformen die Verbraucherreise, wodurch eine hohe Sichtbarkeit in Suchergebnissen und Empfehlungen von Nutzern entscheidend für den Marktanteil werden. Während eine verstärkte regulatorische Kontrolle persistenter Chemikalien und bestimmter Konservierungsstoffe die Kosten für Neuformulierungen in die Höhe treibt, eröffnet sie gleichzeitig Chancen für agile Marken, die von Anfang an auf Clean-Label-Ansprüche setzen.

Wichtigste Erkenntnisse des Berichts

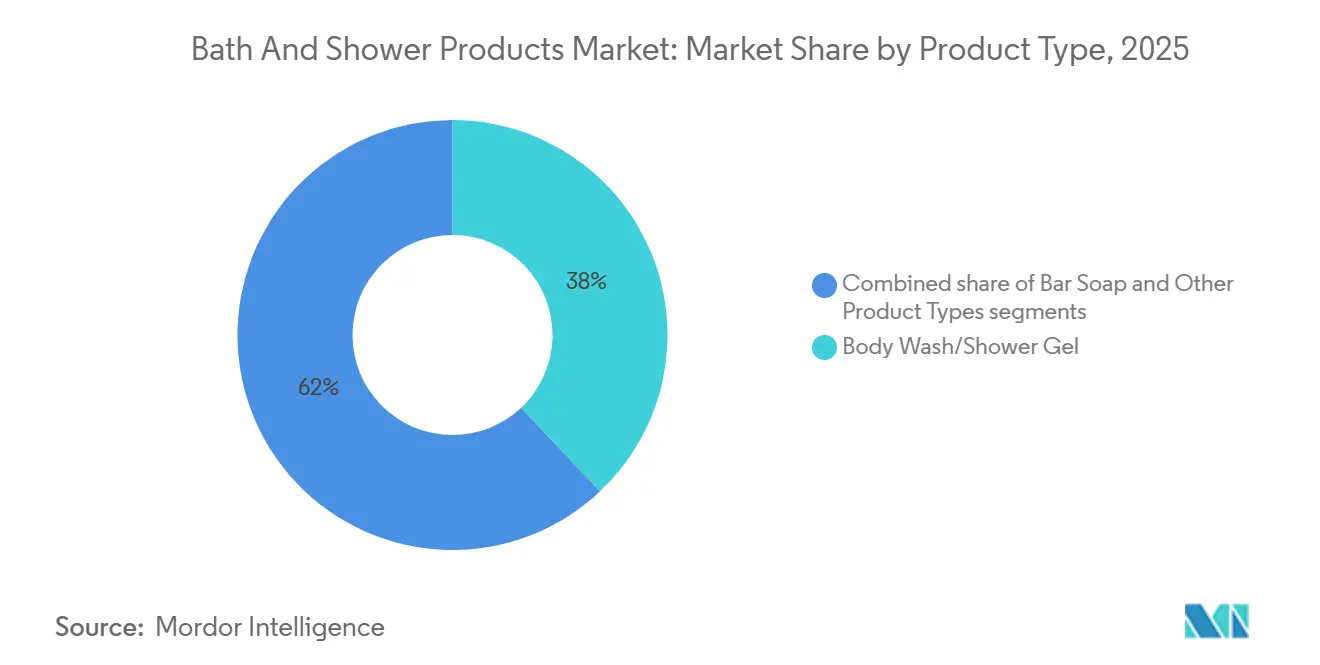

- Nach Produkttyp hielt Duschgel/Körperwaschmittel im Jahr 2025 einen Marktanteil von 37,96 % am Markt für Bad- und Duschprodukte und soll bis 2031 mit einer CAGR von 4,80 % wachsen.

- Nach Inhaltsstoff kontrollierten konventionelle und synthetische Inputs im Jahr 2025 einen Anteil von 69,74 % an der Marktgröße für Bad- und Duschprodukte, während natürliche und biologische Inputs bis 2031 voraussichtlich mit einer CAGR von 4,93 % expandieren werden.

- Nach Endverbraucher hielten Erwachsene im Jahr 2025 einen Anteil von 89,82 % an der Marktgröße für Bad- und Duschprodukte, während Kinder- und Kinderpflegelinien zwischen 2026 und 2031 mit einer CAGR von 5,78 % wachsen.

- Nach Vertriebskanal trugen Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 36,57 % bei, während Online-Einzelhandelsgeschäfte auf dem Weg zu einer CAGR von 5,96 % bis 2031 sind.

- Regional erzielte der asiatisch-pazifische Raum 31,43 % des Umsatzes im Jahr 2025, während Nordamerika im Prognosezeitraum voraussichtlich eine CAGR von 5,96 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bad- und Duschprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach pH-balancierten, sulfatfreien Produkten | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +0.6% | Global, am stärksten in Nordamerika und städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu natürlichen und biologischen Produkten | +0.9% | Global, angeführt von Europa und Nordamerika, expandiert im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage nach Produkten, die mit Clean-Label-Inhaltsstoffen formuliert sind | +0.7% | Nordamerika und Europa, aufkommend in Tier-1-Städten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in Produktformulierungen | +0.5% | Global, Forschung und Entwicklung konzentriert in Japan, Deutschland und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Gestiegene Verbraucherausgaben für Selbstpflegeprodukte | +0.4% | Global, widerstandsfähig in Hocheinkommensmärkten, volatil in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Neigung der Verbraucher zu natürlichen und biologischen Produkten

Da Verbraucher INCI-Listen zunehmend mit der gleichen Sorgfalt prüfen, die früher Nährwertangaben vorbehalten war, sind zertifizierte biologische und natürlich gewonnene Inhaltsstoffe zu zentralen Differenzierungsstrategien geworden. Nach den COSMOS- und Ecocert-Standards müssen abzuspülende Körperpflegeprodukte einen Mindestgehalt von 10 % biologischen Inhaltsstoffen nach Gewicht aufweisen[1]Quelle: COSMOS Standard, "COSMOS v4.0 Kosmetischer Bio-Standard," cosmos-standard.org. Unterdessen schreibt die Bio-Zertifizierung des US-amerikanischen Landwirtschaftsministeriums vor, dass 95 % der pflanzlichen Inhaltsstoffe den Protokollen des ökologischen Landbaus entsprechen müssen[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Handbuch des Nationalen Bio-Programms," usda.gov. Diese regulatorischen Benchmarks haben einen zweistufigen Markt hervorgebracht: Marken, die diese Zertifizierungsstandards erfüllen, genießen Premium-Regalplatzierungen im Fachhandel. Im Gegensatz dazu riskieren jene, die auf vage „natürliche” Ansprüche setzen, eine Auslistung, da Einzelhändler die Compliance-Prüfungen verschärfen. Unilevers Dove Naturally Good und Beiersdorfs Nivea Naturally Good zeigen das Engagement etablierter Akteure für zertifizierte Formulierungen, mit dem Ziel, Herausforderer wie Ethique und Lush abzuwehren, die sich mit ihrem Fokus auf nackte Verpackungen und Zero-Waste-Prinzipien eine Nische erarbeitet haben. Diese Entwicklung beschränkt sich nicht nur auf Inhaltsstoffe; es geht auch um Transparenz in der Beschaffung. Marken, die Lieferantengeografien, Fairtrade-Zertifizierungen und Bewertungen der Auswirkungen auf die Biodiversität offenlegen, sprechen Generation Z und Millennials an, die Käufe als Spiegelbild ihrer Werte betrachten. Jedoch zwingt das Gespenst der Greenwashing-Klagen, insbesondere in Bezug auf „umweltfreundliche” Tenside, Marken dazu, jeden Marketinganspruch durch Drittvalidierung zu untermauern.

Wachsende Nachfrage nach pH-balancierten, sulfatfreien Produkten

Forschungen haben den optimalen pH-Bereich der Haut auf 5,4 bis 5,9 eingegrenzt. Diese Erkenntnis hat alkalische Formulierungen, wie typische Duschgele mit einem pH-Wert von 9 bis 10, in Premium-Märkten zu einer Belastung gemacht, wo die Erhaltung des Mikrobioms die Kaufentscheidungen beeinflusst. Natriumlaurylsulfat (SLS), ein gängiges Sulfat-Tensid, ist dafür bekannt, die Lipidbarriere der Haut zu stören und den transepidermalen Wasserverlust zu erhöhen. Als Reaktion darauf hat die Europäische Arzneimittel-Agentur Konzentrationsgrenzwerte festgelegt und eine klare Kennzeichnung für Leave-on- und Rinse-off-Produkte vorgeschrieben. Marken schwenken nun um und entscheiden sich für sanftere amphotere und nichtionische Tenside wie Cocamidopropylbetain und Decylglucosid. Diese Alternativen erhalten nicht nur die Schaumleistung, sondern schützen auch den Säureschutzmantel der Haut. Ein Beweis für diesen Branchenwandel ist die bio-IOS (Isethionat)-Tensidtechnologie von Kao Corporation. Sie bietet ein sulfatfreies Reinigungserlebnis mit vermindertem Reizpotenzial, ein Anspruch, der durch klinische Pflastertests belegt wird. Während die Lebensmittel- und Arzneimittelbehörde eine strenge Sicherheitssubstantiierung gemäß 21 CFR Teil 347 für Hautschutzmittel und Teil 720 für die Registrierung kosmetischer Einrichtungen durchsetzt, bleiben Angaben zu pH-Wert und Sulfatgehalt freiwillig. Diese Aufsichtslücke hat eine Transparenzlücke geschaffen, die versierte Verbraucher überbrücken, indem sie sich zu Marken hingezogen fühlen, die umfassende Formulierungsdaten offen teilen. Dieser Trend befeuert einen Anstieg der Premiumisierung: pH-balancierte, sulfatfreie Duschgele werden 20 % bis 30 % teurer als ihre konventionellen Pendants angeboten. Dennoch übertrifft ihre Wachstumsrate Massenmarktprodukte, dank Empfehlungen von Dermatologen und Auszeichnungen aus klinischen Studien, die Skeptiker in treue Kunden verwandeln.

Technologische Innovationen in Produktformulierungen

Mikrobiomwissenschaft, wasserfreie Formulierungen und Verkapselungstechnologien definieren den Begriff „Innovation” in einem Sektor neu, der traditionell von geringfügigen Duft- und Verpackungsanpassungen geprägt war. Inhaltsstoffe wie Lactobacillus-Ferment-Lysat und Bifida-Ferment-Filtrat, sowohl probiotisch als auch postbiotisch, sind nun in Premium-Duschgelen enthalten. Diese Inhaltsstoffe, validiert durch begutachtete dermatologische Fachzeitschriften, verbessern das mikrobielle Ökosystem der Haut, stärken die Barrierefunktion und lindern Entzündungen. Feste Duschgelriegel, zuerst von Lush eingeführt und später von Ethique ausgebaut, haben Wasser vollständig aus ihren Formulierungen entfernt. Dieser Wandel reduziert nicht nur die Transportemissionen um bis zu 70 %, sondern ebnet auch den Weg für plastikfreie Verpackungen, die umweltbewusste Verbraucher ansprechen. Verkapselungsmethoden, wie liposomale Abgabe und Cyclodextrin-Komplexierung, schützen flüchtige Wirkstoffe wie Vitamin C und Retinol vor Oxidation. Dies verlängert nicht nur ihre Haltbarkeit, sondern unterstützt auch Ansprüche auf zeitverzögerte Wirkung und rechtfertigt Premium-Preise. Unilevers innovative komprimierte Deodorant-Aerosol-Technologie, die das Treibmittelvolumen halbiert, veranschaulicht, wie Prozessfortschritte sowohl Nachhaltigkeitsvorteile als auch verbesserte Gewinnmargen erzielen können. Die Navigation durch regulatorische Gewässer ist jedoch entscheidend: Die EU-Kosmetikverordnung (EG) Nr. 1223/2009 schreibt Sicherheitsbewertungen für neue Inhaltsstoffe vor, und das japanische Arzneimittel- und Medizinproduktegesetz erfordert Vorabmeldungen für Ansprüche als quasi-pharmazeutisches Produkt. Während diese Vorschriften den Markteintritt verzögern können, stellen sie sicher, dass nur verifizierte Innovationen die Verbraucher erreichen.

Einfluss von sozialen Medien und Prominentenempfehlungen

Im Jahr 2024 bestätigte akademische Forschung, dass Influencer mit einer Followerzahl zwischen 100.000 und 500.000 die Kaufabsicht effektiver steigern können als traditionelle Massenmedien-Kampagnen. Dies ist größtenteils auf die wahrgenommene Authentizität und emotionale Bindung zurückzuführen, die das Publikum gegenüber diesen Influencern empfindet. Unilevers Dove Whole Body Deodorant, das 2024 eingeführt wurde, nutzte die Kraft von Mikro-Influencern und nutzergenerierten Inhalten und erzielte in nur 90 Tagen über 1 Milliarde Impressionen sowie einen beeindruckenden annualisierten Umsatz von 1 Milliarde USD. In China erweist sich der Live-Streaming-Handel als bahnbrechend. Moderatoren präsentieren nicht nur die Produktwirksamkeit in Echtzeit, sondern locken Zuschauer auch mit zeitlich begrenzten Rabatten, was zu Konversionsraten von über 20 % führt. Dies steht in starkem Kontrast zu den einstelligen Konversionen bei statischen E-Commerce-Listings. Auch Prominentenkapital macht Wellen: Rihanna's Fenty Skin und Pharrell Williams' Humanrace erzielen Premium-Preise dank der Signale ihrer persönlichen Marken für Inklusivität und Innovation. Diese Attribute sprechen diverse Verbrauchergruppen tief an, die von traditionellen Marken oft übersehen werden. Es gibt jedoch eine drohende Herausforderung: Da sich das Influencer-Marketing weiterentwickelt, werden die Zielgruppen misstrauischer gegenüber nicht offengelegten Sponsorings. Diese Skepsis hat Regulierungsbehörden, einschließlich der Bundeshandelskommission, dazu veranlasst, klare #Werbung-Offenlegungen vorzuschreiben und gegen irreführende Empfehlungen vorzugehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.3% | Global, akut im asiatisch-pazifischen Raum, dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Gesundheitsbedenken hinsichtlich Produktsicherheit und Inhaltsstoffen | -0.5% | Global, regulatorischer Druck am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoff- und Herstellungskosten | -0.6% | Globale Lieferkettenabhängigkeiten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb, der zu Preisdruck führt | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb, der zu Preisdruck führt

Die Preissetzungsmacht von Marken wird durch die zunehmende Durchdringung von Eigenmarken und verstärkte Promotionen über alle Vertriebskanäle hinweg geschwächt. In den Vereinigten Staaten und europäischen Märkten gewinnen Eigenmarken-Bad- und Körperpflegeprodukte erhebliche Marktanteile. Einzelhändler, die vertikale Integration und die Preissensibilität der Verbraucher nutzen, erzielen höhere Margen von Markenlieferanten. Als Reaktion darauf haben Hersteller ihr Produktangebot gestrafft, um Komplexitätskosten zu reduzieren. Bemerkenswert ist, dass 60 % Änderungen in der Preis-Pack-Architektur vorgenommen haben und kleinere Größen und Wertbündel eingeführt haben, um Regalfläche zu sichern und gleichzeitig Verbraucherverluste zu minimieren. Diese Dynamik engt die Betriebsmargen für mittelständische Marken ein, die zwischen Premium-Differenzierung und Massenmarkt-Skaleneffekten gefangen sind. Der Aufstieg von Direktvertrieb-an-Verbraucher (DTC)-Marken fragmentiert die Nachfrage weiter. Digital-first-Marken wie Native und Dr. Squatch umgehen die traditionelle Einzelhandelsökonomie und investieren Einsparungen in Influencer-Marketing und Abonnementmodelle für wiederkehrende Einnahmen. Etablierte Akteure kontern, indem sie DTC-Neulinge akquirieren, wie Procter & Gambles Akquisition von Native für 100 Millionen USD. Jedoch verwässern Integrationsprobleme und kulturelle Unterschiede oft die Agilität, die diese Marken disruptiv gemacht hat. E-Commerce-Plattformen und Browser-Erweiterungen wie Honey und CamelCamelCamel haben die Preistransparenz erhöht und ermöglichen es Verbrauchern, historische Preise zu verfolgen und Käufe zu optimieren. Folglich müssen Marken konsistente Preise aufrechterhalten, um Reputationsschäden durch wahrgenommene Preistreiberei zu vermeiden.

Wachsende Gesundheitsbedenken hinsichtlich Produktsicherheit und Inhaltsstoffen

Regulatorische Durchsetzungsmaßnahmen und Verbraucherklagen haben die Kontrolle über Inhaltsstoffe verschärft, was zu Neuformulierungszyklen führt, die Forschungs- und Entwicklungsbudgets belasten und Produkteinführungen verzögern. Im November 2024 erließ die Lebensmittel- und Arzneimittelbehörde Warnschreiben an die Tom's of Maine-Einrichtung von Colgate-Palmolive und verwies auf Wasserverunreinigungen mit Pseudomonas aeruginosa und unzureichende mikrobielle Testprotokolle. Diese Maßnahme löste freiwillige Rückrufe aus und schwächte das Verbrauchervertrauen in die „natürliche” Positionierung der Marke. Kaliforniens PFAS-Verbot, das 2025 in Kraft treten soll, verbietet per- und polyfluorierte Alkylsubstanzen in Kosmetika[3]Quelle: Kalifornisches Ministerium für Kontrolle toxischer Substanzen, "Programm für sicherere Verbraucherprodukte – PFAS-Regelgebung," dtsc.ca.gov. Dies hat Marken dazu gezwungen, ihre Lieferketten auf versteckte PFAS-Quellen zu untersuchen, insbesondere in Tensiden, Emulgatoren und Verpackungsbeschichtungen. Die Kosmetikverordnung der Europäischen Union (EG) Nr. 1223/2009 listet über 1.300 verbotene Substanzen auf, was stark mit den weniger als 30 in den Vereinigten Staaten gelisteten kontrastiert. Diese Diskrepanz bietet sowohl regulatorische Arbitragemöglichkeiten als auch Compliance-Herausforderungen für globale Marken. Verbraucherinteressengruppen, die Social-Media-Kampagnen und Petitionsaktionen nutzen, haben Sicherheitsbedenken verstärkt. Dies zeigte sich in der Gegenreaktion gegen Formaldehyd freisetzende Konservierungsstoffe und synthetische Moschus-Verbindungen, die mit endokriner Disruption in Verbindung gebracht werden. Marken, die die Initiative ergreifen, neu zu formulieren und Sicherheitsdossiers zu veröffentlichen, wie Beautycounters „Never List” verbotener Inhaltsstoffe, können sich einen Wettbewerbsvorteil sichern. Die Kosten für die Pflege von Inhaltsstoffdatenbanken, die Durchführung klinischer Studien und den Erhalt von Drittanbieter-Zertifizierungen können jedoch 500.000 USD pro SKU übersteigen, was eine erhebliche Eintrittsbarriere darstellt, die tendenziell etablierte Akteure gegenüber Neueinsteigern begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssige Formate dominieren inmitten von Nachhaltigkeitsdruck

Wasserfreie Produkte verändern die Umweltauswirkungen der Branche. Feste Riegel reduzieren das Transportgewicht und eliminieren Kunststoffverpackungen. Marken wie Lush und Ethique haben „nackte” Duschgelriegel eingeführt, die den CO2-Ausstoß im Vergleich zu Flüssigprodukten um 70 % reduzieren – ein Anspruch, der durch Lebenszyklusanalysen gestützt wird. Mainstream-Marken übernehmen nun diese Innovationen, um Nachhaltigkeitsziele zu erfüllen. Stückseife bleibt in preissensiblen Märkten und bei Verbrauchern mit minimalem Verpackungsanspruch beliebt, aber ihr Wachstum hinkt hinterher, da jüngere Nutzer sie mit Trockenheit und Unbequemlichkeit assoziieren. Nischenprodukte wie Duschöle und Mizellenwässer fehlt die Skalierung, um das Marktwachstum voranzutreiben. Duschgel/Körperwaschmittel mit einem Marktanteil von 37,96 % im Jahr 2025 soll bis 2031 mit einer CAGR von 4,80 % wachsen, angetrieben durch nachfüllbare Verpackungen und mikrobiomfreundliche Formulierungen. Unilevers Dove Body Love-Kollektion, die im Februar 2024 eingeführt wurde, zielt mit Salicylsäure und Niacinamid auf Körperakne und Dehnungsstreifen ab und zeigt die Fähigkeit flüssiger Formate, komplexe Inhaltsstoffe zu integrieren. Die bio-IOS-Tensidtechnologie von Kao Corporation, die in Bioré und Jergens verwendet wird, bietet sulfatfreie Reinigung mit reduzierter Reizung und spricht dermatologisch empfindliche Verbraucher an.

Regulatorische Rahmenbedingungen beeinflussen Produktinnovationen. 21 CFR Teil 347 der Lebensmittel- und Arzneimittelbehörde regelt Hautschutzansprüche, und Teil 720 erfordert eine Einrichtungsregistrierung, erlegt jedoch keine formatspezifischen Einschränkungen auf, sodass Marken verschiedene Formate erkunden können. ISO 22716 gewährleistet Produktionshygiene, während die geringe Wasseraktivität fester Riegel die mikrobielle Kontamination reduziert, die Konservierung vereinfacht und die Haltbarkeit ohne synthetische Konservierungsstoffe verlängert. Dies macht feste Formate in Regionen mit unzuverlässiger Kühlkettenlogistik, wie Südasien und Subsahara-Afrika, praktikabel. Nachfüllbare Verpackungen, von L'Occitane eingeführt und von Unilevers Love Beauty and Planet skaliert, adressieren Bedenken hinsichtlich Einwegkunststoff und schaffen gleichzeitig proprietäre Ökosysteme, die den Lebenszeitwert der Verbraucher steigern. Die Rückwärtslogistik für Sammlung und Umverteilung erfordert jedoch erhebliches Kapital, was große Akteure begünstigt und einen Wettbewerbsvorteil für Nachfüllmodelle schafft.

Nach Inhaltsstoff: Dominanz synthetischer Inhaltsstoffe schwindet mit zunehmender Verschärfung der Zertifizierungsstandards

Natürliche und biologische Inhaltsstoffe sollen bis 2031 mit einer CAGR von 4,93 % wachsen, angetrieben durch Zertifizierungen von COSMOS, Ecocert und dem US-amerikanischen Landwirtschaftsministerium, die „natürlich” definieren und Greenwashing eindämmen. COSMOS erfordert 10 % biologischen Inhalt in abzuspülenden Produkten und 95 % pflanzlich gewonnene Inhaltsstoffe, während das US-amerikanische Landwirtschaftsministerium vorschreibt, dass 95 % der landwirtschaftlichen Inputs den Bio-Standards entsprechen, was vertikal integrierte Lieferanten begünstigt. Konventionelle und synthetische Inhaltsstoffe mit einem Marktanteil von 69,74 % im Jahr 2025 profitieren von Kosteneffizienz und Leistungsstabilität, sehen sich jedoch aufgrund regulatorischer Kontrolle bei Sulfaten, Parabenen und synthetischen Duftstoffen einem langsameren Wachstum gegenüber. Die EU-Kosmetikverordnung (EG) Nr. 1223/2009 verbietet über 1.300 Substanzen, und Kaliforniens Proposition 65 setzt Warnungen für schädliche Chemikalien durch, was Marken unter Druck setzt, neu zu formulieren oder Einschränkungen zu riskieren.

Marken wie Beiersdorfs Nivea Naturally Good und Unilevers Dove 0 % Aluminium-Deodorant investieren in zertifizierte Naturlinien, um mit transparenten, fairtrade-orientierten Marken wie Dr. Bronner's zu konkurrieren. Natürliche Duschgele erzielen 20 %–40 % Aufschläge gegenüber synthetischen, mit starker Verbrauchernachfrage, die durch Gesundheits- und Umweltbedenken angetrieben wird. Die Skalierung natürlicher Inhaltsstoffe ist jedoch aufgrund von Ernteschwankungen, geopolitischen Risiken und begrenzten Lieferanten schwierig, was Kostenschwankungen verursacht. Marken wie L'Occitane mit langfristigen Vereinbarungen mit zertifizierten Bio-Farmen gewinnen Kostenstabilität und werteorientierte Marketingattraktivität. Bio-Fermentationsplattformen, die naturidentische Moleküle durch mikrobielle Synthese produzieren, bieten eine nachhaltige, skalierbare Alternative, die synthetische und natürliche Inhaltsstoffe überbrückt.

Nach Endverbraucher: Erwachsenensegment dominiert, doch Wachstum im Kindersegment signalisiert Lebenszyklus-Strategie

Von 2026 bis 2031 soll das Kinder- und Kinderpflegeprodukte-Segment mit einer CAGR von 5,78 % wachsen und alle anderen Endverbrauchersegmente übertreffen. Dieses Wachstum wird durch den Fokus der Eltern auf hypoallergene und tränenfreie Formulierungen angetrieben, die nach strengen pädiatrischen Sicherheitsprotokollen zertifiziert sind. Im Jahr 2025 hielten Erwachsene 89,82 % des Marktanteils, unterstützt durch tägliche Routinen und einen höheren Pro-Kopf-Verbrauch. Das schnelle Wachstum des pädiatrischen Segments unterstreicht jedoch eine Verschiebung hin zur Erfassung von Lebenszeitwert. Marken, die frühzeitig Dermatologenempfehlungen und hypoallergene Ansprüche sichern, behalten oft die Loyalität, wenn Kinder ins Erwachsenenalter übergehen, und schaffen rentenähnliche Einnahmequellen. Nach dem Spin-off im Jahr 2023 steht das pädiatrische Erbe-Portfolio von Johnson & Johnson, nun unter Kenvue, im Wettbewerb mit Clean-Label-Herausforderern wie Pipette und Tubby Todd, die EWG-verifizierte Inhaltsstoffe und transparente Beschaffung betonen. Während die Lebensmittel- und Arzneimittelbehörde keine spezifischen pädiatrischen Körperpflegestandards hat und sich auf die allgemeine kosmetische Sicherheit gemäß dem Bundesgesetz über Lebensmittel, Arzneimittel und Kosmetika stützt, setzt die Selbstregulierung der Branche durch den Rat für Körperpflegeprodukte strengere Grenzen für Allergene, Konservierungsstoffe und pH-Werte für Produkte für Kinder unter drei Jahren.

Etablierte Marken wie Unilevers Dove Baby und Beiersdorfs Eucerin Baby erweitern das Markenkapital in pädiatrische Märkte durch Dermatologen-Co-Branding und klinische Validierung. Das langsamere Wachstum des Erwachsenensegments spiegelt die Marktsättigung in entwickelten Regionen wider, wo der Verbrauch ein Plateau erreicht hat. Wachstum hängt nun von Premiumisierung statt von Volumen ab. In wohlhabenden Märkten unterstützen Selbstpflegeausgaben die Verschiebung zu Premium-Duschgelen mit Wirkstoffen wie Retinol, Vitamin C und AHAs, was die Grenze zwischen Reinigung und Behandlung verwischt. Geschlechtsspezifische Produkte, einst ein Wachstumstreiber, stoßen auf Gegenreaktionen, da Generation Z-Verbraucher unisex oder geschlechtsneutrale Optionen bevorzugen. Marken, die sich auf nutzenorientierte Botschaften konzentrieren, wie „für trockene Haut” oder „für empfindliche Haut”, gewinnen bei jüngeren Verbrauchern an Zugkraft, die Funktionalität gegenüber identitätsbasiertem Marketing priorisieren.

Nach Vertriebskanal: Omnichannel-Erfüllung verändert die Einzelhandelsökonomie

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer CAGR von 5,96 % wachsen, angetrieben durch den Live-Streaming-Handel in China und die Abonnement-DTC-Plattformen in den USA, die den Zeitraum von der Entdeckung bis zum Kauf von Wochen auf Minuten verkürzt haben. Im Jahr 2025 hielten Supermärkte und Hypermärkte einen Marktanteil von 36,57 % und nutzten Warenkorbgrößenökonomie und Impulskäufe. Ihr Wachstum wird jedoch durch die steigende Eigenmarkendurchdringung – 19 % in den USA und 38 % in Europa – gehemmt, was Markenlieferanten zwingt, Margenkompression zu akzeptieren oder eine Auslistung zu riskieren. Fachgeschäfte wie Sephora und Ulta Beauty sowie unabhängige Naturprodukt-Einzelhändler bieten kuratierte Premium-Sortimente und erlebnisorientierte Kontaktpunkte, wie Duftproben und personalisierte Beratungen, die höhere Preispunkte rechtfertigen, aber eine engere Verbraucherbasis bedienen. Andere Vertriebskanäle, einschließlich Salons, Spas und Direktvertrieb, bedienen Nischenbedürfnisse, haben jedoch nicht die Skalierung, um die gesamte Marktdynamik zu beeinflussen. Die Verlagerung zu Online-Kanälen beschleunigt sich, da E-Commerce-Plattformen KI-gesteuerte Empfehlungsmaschinen, Augmented-Reality-Anprobewerkzeuge und Same-Day-Delivery einsetzen, die den Komfort im Geschäft replizieren und gleichzeitig breitere Sortimente und Preistransparenz bieten.

Abonnementmodelle, eingeführt von Dollar Shave Club und skaliert von Marken wie Native und Dr. Squatch, sichern wiederkehrende Einnahmen und reduzieren die Kundenakquisitionskosten um 40 % bis 60 % im Vergleich zu Einmalkäufen. Die Verwaltung der Abwanderung bleibt jedoch eine Herausforderung, da Abonnementmüdigkeit und wirtschaftliche Abschwünge die Kündigungsraten erhöhen. Marken investieren in Bindungsstrategien, einschließlich personalisierter Produktempfehlungen, flexibler Lieferpläne und Treueprogramme, die Margenvorteile schmälern. Hybride Erfüllungsmethoden, wie Click-and-Collect und Abholung am Straßenrand, gewannen während der COVID-19-Pandemie an Bedeutung, indem sie Online-Entdeckung mit der Unmittelbarkeit des Geschäfts verbanden. Einzelhändler, die Bestandstransparenz, Echtzeit-Auftragsverfolgung und nahtlose Rückgaben über alle Kanäle hinweg integrieren, gewinnen Marktanteile, während isolierte Betriebe gegenüber digital nativen Wettbewerbern an Boden verlieren.

Geografische Analyse

Im Jahr 2025 entfiel auf den asiatisch-pazifischen Raum 31,43 % des Gesamtumsatzes, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und zunehmende E-Commerce-Durchdringung. In China verwandeln Live-Streaming-Märkte Produktdemonstrationen in unmittelbare Umsatzsteigerungen. Unterdessen kultivieren in Indien ländliche Strategien mit Sachets die Markenbekanntheit und ebnen den Weg für zukünftige Premium-Upsells. Japanische Unternehmen nutzen ihr Onsen-Mineralerbe und ihre Mikrobiomforschung, um exportfertige Formulierungen zu entwickeln und im Ausland angesehene Nischen zu besetzen. Während die regulatorische Fragmentierung in den ASEAN-Ländern die Compliance-Kosten erhöht, erleichtern digitale grenzüberschreitende Logistiklösungen den Markteintritt für kleinere Labels, die geschickt in der Dokumentation navigieren.

Nordamerika soll beim Wertwachstum führen und eine CAGR von 5,96 % prognostizieren. Dieser Anstieg ist größtenteils auf strenge chemische Verbote auf Staatsebene zurückzuführen, die Premium-Neuformulierungen fördern und Clean-Label-Innovatoren stärken. Einzelhandelstrends verlagern sich hin zu Nachfüllstationen und Aluminiumbehältern, eine Bewegung im Einklang mit kommunalen Kunststoffabgaben. Von Dermatologen empfohlene Marken beanspruchen erstklassige Regalflächen in Apotheken, während Generation Z zu Unisex-Düften und minimalistischen Designs tendiert. Die robuste Breitbanddurchdringung der Region treibt Abonnementdienste an und festigt konsistente Nachbestellungszyklen im Markt für Bad- und Duschprodukte. Europa, obwohl volumenmäßig reif, erlebt noch immer eine Wertsteigerung dank Nachhaltigkeitsprämien und Narrativen klinischer Wirksamkeit. Die Inhaltsstoff-Schwarzliste der EU hat nun 1.300 Einträge überschritten, was die regulatorische Compliance zu einer entscheidenden Fähigkeit macht, die etablierte Akteure schützt. In Deutschland, Frankreich und den nordischen Ländern verstärken Apotheken die therapeutische Produktpositionierung. Im Gegensatz dazu üben südeuropäische Discounter Abwärtsdruck auf Einheitspreisdecken aus. Nach dem Brexit hat Großbritannien eine parallele Registrierung eingeführt, was den Papierkram erhöht, aber die Marktbedeutung beibehält, insbesondere mit seinem erheblichen Prestigesegment.

Südamerika sowie der Nahe Osten und Afrika präsentieren eine Landschaft voller Chancen, wenn auch gedämpft durch Herausforderungen in der Logistik und Währungsschwankungen. Brasilianische multinationale Unternehmen nutzen Narrative über Biodiversität und Direktvertrieb, um globale Wettbewerber zu übertreffen. In den Ländern des Golfkooperationsrats gibt es eine Präferenz für duftreiche Produkte und Halal-Zertifizierungen, die trotz kleinerer Bevölkerungsgrößen Premium-Preise ermöglichen. In Nigeria und Ägypten untergräbt jedoch die Infiltration von Fälschungsprodukten das Markenkapital. Als Reaktion darauf investieren Marken in QR-Code-Authentifizierungssiegel und strenge Händlerprüfprogramme.

Wettbewerbslandschaft

Der Markt für Bad- und Duschprodukte ist mäßig fragmentiert. Die fünf größten Akteure – Procter & Gamble, Unilever, Colgate-Palmolive, Beiersdorf und Kao Corporation – halten einen geschätzten Marktanteil von 35 % bis 40 %. Dies lässt ausreichend Raum für regionale Spezialisten und digital native Disruptoren. Etablierte Unternehmen nutzen Multi-Marken-Portfolios, um unterschiedliche Anforderungen zu bedienen. Beispielsweise richtet sich Unilevers Dove an Massenprämium-Verbraucher, Lux spricht preisbewusste Käufer an, und Love Beauty and Planet fokussiert sich auf nachhaltigkeitsorientierte Kunden. Diese Strategie maximiert nicht nur die Regalpräsenz, sondern schützt das Mutterunternehmen auch vor Risiken, die mit einer einzelnen Marke verbunden sind. Technologiegetriebene Differenzierung zeigt sich im Branchenwandel hin zu mikrobiomfreundlichen Tensiden, wasserfreien Formulierungen und nachfüllbaren Verpackungssystemen. Diese Innovationen adressieren nicht nur regulatorischen Druck, sondern sprechen auch sich wandelnde Verbraucherwerte an. Ein Paradebeispiel ist das bio-IOS-Tensid von Kao Corporation, das sulfatfreie Reinigung mit minimierter Hautreizung bietet. Dies unterstreicht, wie Forschungs- und Entwicklungsinvestitionen Wettbewerbsvorteile schaffen können, die für Eigenmarkenhersteller schwer zu replizieren sind. Unterdessen umgehen aufkommende Disruptoren wie Native, Dr. Squatch und Ethique die traditionelle Einzelhandelsökonomie. Durch die Übernahme von Direktvertrieb-an-Verbraucher-Modellen leiten sie Einsparungen in Influencer-Marketing und Abonnementplattformen um und sichern so wiederkehrende Einnahmen und reduzierte Kundenakquisitionskosten.

Strategische Manöver im Markt unterstreichen einen Fokus auf vertikale Integration und die Erfassung von Lebenszeitwert. Procter & Gambles Akquisition von Native für über 100 Millionen USD unterstrich die Perspektive, dass etablierte Unternehmen DTC-Insurgenten eher als potenzielle Akquisitionsziele denn als Bedrohungen betrachten. Der Integrationsprozess mindert jedoch oft genau die Agilität, die diese Marken disruptiv gemacht hat. Unilevers Akquisitionsstrategie, die Marken wie Tatcha und Paula's Choice umfasst, ist ein Schritt zur Durchdringung von Ultra-Premium-Segmenten. Hier kann das Potenzial für Margenexpansion etwaige Volumenrückgänge in den Massenmarktstufen ausgleichen.

Patentanmeldungen beleuchten Innovationsschwerpunkte: Beiersdorf erforscht Verkapselungstechnologien für flüchtige Wirkstoffe, L'Oreal vertieft sich in Bio-Fermentationsplattformen für naturidentische Moleküle, und Shiseido entwickelt transdermale Abgabesysteme, die es Duschgelen ermöglichen, als Behandlungsträger zu fungieren. Während die Einhaltung von Standards wie ISO 22716 Gute Herstellungspraxis und regionsspezifischen Vorschriften, wie der Einrichtungsregistrierung der Lebensmittel- und Arzneimittelbehörde gemäß 21 CFR Teil 720 in den USA und der EU-Kosmetikverordnung (EG) Nr. 1223/2009, unerlässlich ist, erarbeiten sich Marken, die diese Mindestanforderungen durch Drittanbieter-Zertifizierungen wie COSMOS, Leaping Bunny und B Corp übertreffen, einen Wettbewerbsvorteil in wertegetriebenen Segmenten.

Branchenführer für Bad- und Duschprodukte

Procter & Gamble Company

Colgate-Palmolive Company

L'Oréal S.A.

Bath & Body Works, Inc.

Unilever Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Unilever kündigte eine Investition von 150 Millionen USD an, um seine Dove-Duschgel-Produktionskapazität in Mexiko zu erweitern, mit dem Ziel, das Nachfragewachstum in Lateinamerika zu bedienen und Lieferketten durch Nearshoring zu verkürzen, um Transportemissionen und Zollbelastungen zu reduzieren. Die Einrichtung wird Wasserrecyclingsysteme und erneuerbare Energiequellen integrieren, in Übereinstimmung mit Unilevers Nachhaltigkeitszielen Ambition 2030.

- Januar 2025: Beiersdorf führte das Nivea Luminous630 Even Glow Duschgel auf europäischen Märkten ein und integrierte seinen patentierten Inhaltsstoff Luminous630, der auf Hyperpigmentierung und ungleichmäßigen Hautton abzielt. Die Einführung stellt eine Forschungs- und Entwicklungsinvestition von 20 Millionen USD dar und positioniert die Marke im Segment der behandlungsorientierten Körperpflege.

- September 2024: Kao Corporation ging eine Partnerschaft mit einem japanischen Biotechnologieunternehmen ein, um biobasierte Tenside aus Nicht-Lebensmittel-Biomasse zu kommerzialisieren, mit dem Ziel einer 30-prozentigen Reduzierung des CO2-Fußabdrucks gegenüber erdölbasierten Alternativen. Die Partnerschaft umfasst eine gemeinsame Investition von 25 Millionen USD in die Pilotproduktion.

- August 2024: L'Oreal erwarb eine Minderheitsbeteiligung an einem französischen Mikrobiomwissenschafts-Startup, das auf postbiotische Inhaltsstoffe für die Hautpflege spezialisiert ist, und signalisierte damit seine Absicht, mikrobiomfreundliche Formulierungen in seine Garnier- und La Roche-Posay-Körperpflegeportfolios zu integrieren. Die Investition belief sich auf insgesamt 15 Millionen USD.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Bad- und Duschprodukte als fertige Konsumgüter, die während des Badens oder Duschens auf der Haut verwendet werden, einschließlich Stückseifen, flüssiger und gelförmiger Körperwaschmittel, Badezusätze sowie spezieller Peelings und Badeprodukte. Die Definition orientiert sich an der Produkttaxonomie, die in Einzelhandelsaudits und Zollcodes verwendet wird, und stellt sicher, dass jeder Wert den Abverkauf an Endverbraucher widerspiegelt.

Artikel, die hauptsächlich für die Haarpflege, Deodorant-Sprays, Mundhygiene oder Einwegtücher formuliert wurden, fallen nicht in den Rahmen dieser Bewertung.

Segmentierungsübersicht

- Produkttyp

- Stückseife

- Duschgel/Körperwaschmittel

- Andere Produkttypen

- Inhaltsstoff

- Konventionell/Synthetisch

- Natürlich/Biologisch

- Endverbraucher

- Kinder

- Erwachsene

- Vertriebskanal

- Supermärkte und Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Peru

- Kolumbien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Formulierungschemikern, Markenmanagern, Lohnherstellern und regionalen Einzelhandelseinkäufern in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche dienten der Überprüfung früher Schätzungen aus der Sekundärforschung, der Klärung aufkommender Segmente wie mikrobiomfreundlicher Waschmittel sowie der Kalibrierung der durchschnittlichen Verkaufspreise im modernen Handel und im E-Commerce.

Sekundärforschung

Wir beginnen mit strukturierter Sekundärforschung, die öffentliche Quellen wie UN Comtrade-Handelsströme, Cosmetics Europe-Produktionsstatistiken, U.S. FDA-Importwarnungen und Hygiene-Ausgabendaten der Weltbank auswertet. Unternehmenseinreichungen, Investorenpräsentationen und ausgezeichnete Einzelhandelspreise erhöhen den Kanalrealismus. Ausgewählte kostenpflichtige Datenbanken – D&B Hoovers für Markenfinanzdaten und Dow Jones Factiva für die Verfolgung von Transaktionen – liefern tiefergehende Signale auf Unternehmensebene. Zusätzliche Fachzeitschriften und Branchenmagazine bereichern den Trendkontext. Die obige Liste ist illustrativ, und viele weitere Materialien wurden zur Überprüfung von Zahlen und Definitionen herangezogen.

Marktgröße & Prognose

Das Kernmodell wendet einen Top-down-Ansatz an, der die Einzelhandelsnachfrage aus nationaler Produktion, Nettohandel und Haushaltsausgaben für persönliche Körperpflege rekonstruiert. Dieser wird anschließend mit stichprobenartigen Bottom-up-Überprüfungen der Liefermengen führender Anbieter sowie Momentaufnahmen von ASP × Volumen auf Filialebene abgeglichen. Zu den wichtigsten Variablen zählen die Pro-Kopf-Hygiene-Ausgaben der Bevölkerung, Urbanisierung, Palmöl-Rohstoffpreise, der E-Commerce-Anteil am FMCG sowie die Penetration von Premium-Marken. Prognosen basieren auf multivariater Regression, gestützt durch den Konsens aus der Primärforschung zu Variablenverläufen, ergänzt durch Szenarioanalysen, die regulatorische oder rohstoffkostenbedingte Schocks erfassen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzregeln, ein Peer-Review und eine abschließende Freigabe durch leitende Mitarbeiter. Wir aktualisieren die Daten alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wie plötzliche Zolländerungen oder ein größerer Produktrückruf – die Ausgangsbasis verschieben.

Warum Mordors Ausgangsbasis für Bad- und Duschprodukte das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Produktumfang, die Annahmen zu Verkaufspreisen und den Aktualisierungsrhythmus unterschiedlich handhaben. Indem Mordor die Zahlen an konsistenten Produktdefinitionen und jährlich geprüften Eingaben verankert, werden diese Abweichungen minimiert.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber integrieren Haar- oder Deodorantlinien in die Gesamtwerte, andere wenden eine aggressive Preisinflation im Premiumsegment an, und einige wenige projizieren auf Basis von Trends aus der Zeit vor der Pandemie ohne aktuelle Kanalüberprüfungen. Unser Modell, das jährlich aktualisiert wird, vermeidet solche Fallstricke und spiegelt die Regalrealitäten in mehreren Regionen wider.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 51,78 Mrd. (2025) | Mordor Intelligence | - |

| USD 53,74 Mrd. (2025) | Global Consultancy A | Beinhaltet Luxus-Körperlotionen und verwendet konstante ASPs von 2019 |

| USD 52,10 Mrd. (2024) | Trade Journal B | Schließt ausschließlich online verfügbare Eigenmarken aus und verwendet Handelsverhältnisse von 2020 |

Zusammenfassend lässt sich sagen, dass die disziplinierten Entscheidungen zum Untersuchungsumfang, die gemischtmethodische Validierung und der klare Aktualisierungsrhythmus von Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf überprüfbare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Bad- und Duschprodukte bis 2031 erreichen?

Die Marktgröße für Bad- und Duschprodukte wird voraussichtlich von 51,68 Milliarden USD im Jahr 2025 auf 53,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,39 % über den Zeitraum 2026–2031 einen Wert von 65,71 Milliarden USD erreichen.

Welches Produktformat führt beim Umsatz innerhalb der Bad- und Duschlinien?

Duschgel/Körperwaschmittel hielt im Jahr 2025 einen Anteil von 37,96 % und behält bis 2031 die führende Position.

Wie schnell expandieren natürliche und biologische Badreinigungsprodukte?

Natürliche und biologische Formulierungen wachsen mit einer CAGR von 4,93 % dank steigender Zertifizierungsaufnahme und Transparenz bei Inhaltsstoffen.

Warum wird erwartet, dass Nordamerika das globale Wachstum übertrifft?

Chemische Verbote auf Staatsebene und eine starke Übernahme von Clean-Label-Produkten treiben Nordamerika auf eine erwartete CAGR von 5,96 % bis 2031.

Welcher Einzelhandelskanal gewinnt am schnellsten Marktanteile?

Online-Einzelhandelsgeschäfte wachsen mit einer CAGR von 5,96 %, da Live-Streaming und Same-Day-Delivery das Kaufverhalten neu gestalten.

Seite zuletzt aktualisiert am: