Größe und Marktanteil des Zimbabwe-Markts für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

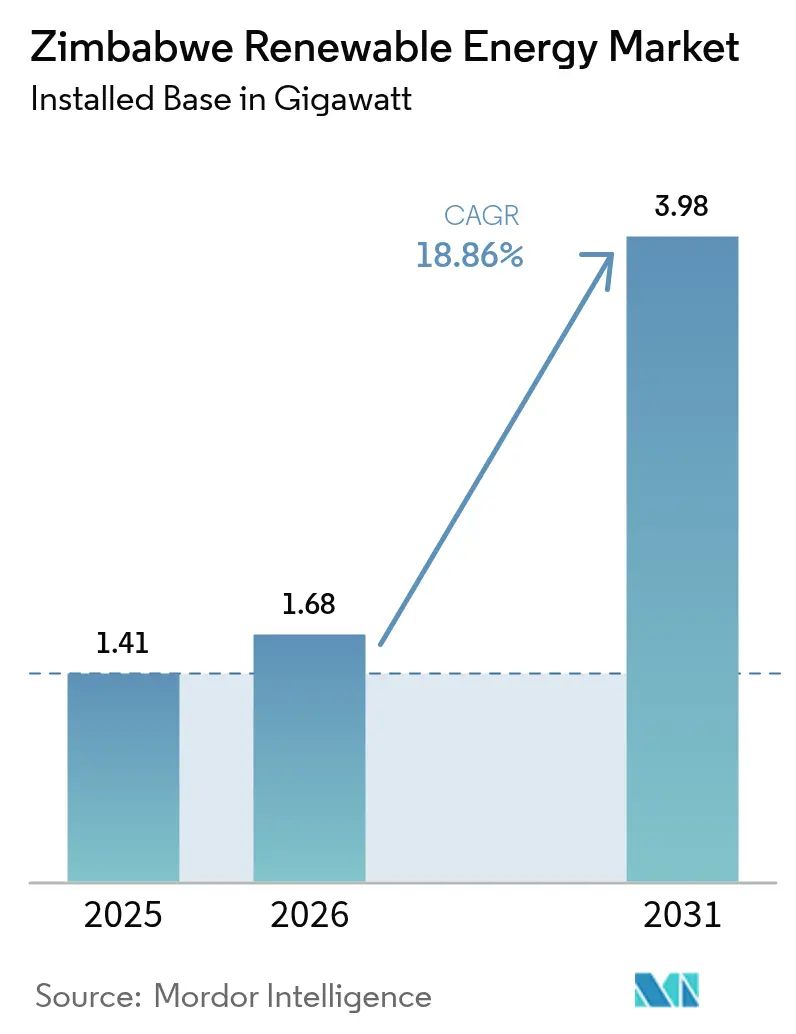

| Marktgröße im Basisjahr (2025) | 1.41 Gigawatt |

| Marktvolumen (2026) | 1.68 Gigawatt |

| Marktvolumen (2031) | 3.98 Gigawatt |

| Wachstumsrate (2026 - 2031) | 18.86% CAGR |

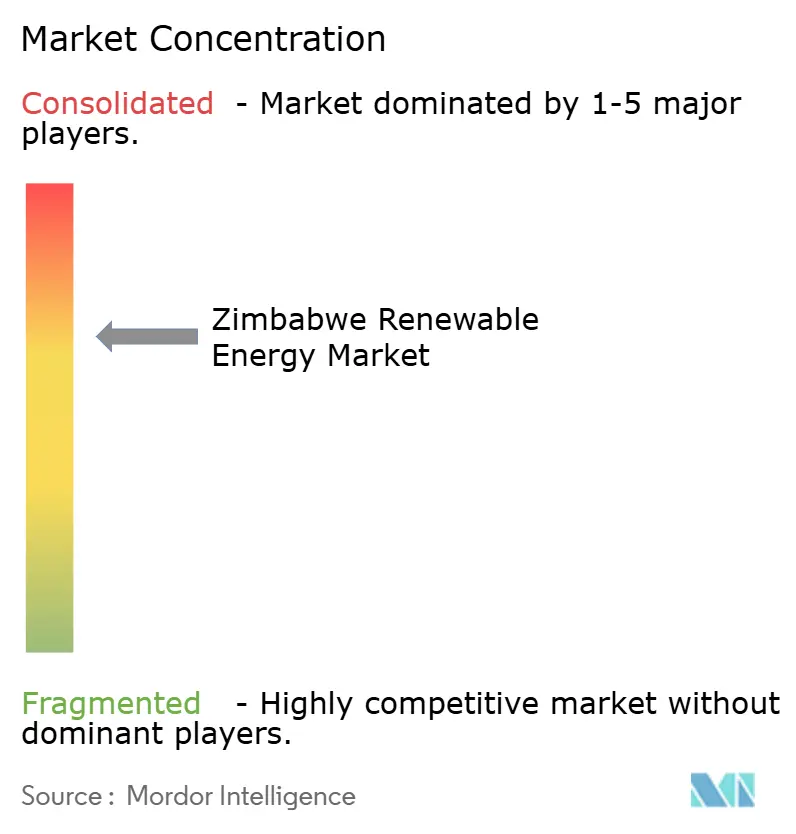

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zimbabwe-Markt für erneuerbare Energien: Analyse von Mordor Intelligence

Der Zimbabwe-Markt für erneuerbare Energien hatte im Jahr 2025 einen Umfang von 1,41 Gigawatt und soll von 1,68 Gigawatt im Jahr 2026 auf 3,98 Gigawatt bis 2031 wachsen, was einer CAGR von 18,86 % im Prognosezeitraum (2026-2031) entspricht.

Dieser Aufschwung wird durch reichlich vorhandene Sonneneinstrahlung von über 3.000 Sonnenstunden pro Jahr, anhaltende Dürren, die die Wasserkraftproduktion am Kariba-Staudamm einschränken, sowie staatliche Mandate, die eine Zielvorgabe von 26,5 % erneuerbarer Energien im nationalen Energiemix festlegen, vorangetrieben. Devisenknappheit, die Importe von Brennstoffen für Wärmekraftwerke einschränkt, und gestaffelte Stromtarife, die die Gewinnmargen im Bergbausektor belasten, beschleunigen die Solarenergieakzeptanz zusätzlich. Strukturierte Mischfinanzierungsfazilitäten von Entwicklungspartnern wie Old Mutual und der Facility for Energy Inclusion (FEI) mindern das Länderrisiko und mobilisieren privates Kapital. Regulatorische Reformen der Zimbabwe Energy Regulatory Authority (ZERA) standardisieren die Gerätequalität und die Zulassungsvoraussetzungen für Installateure, wodurch die Eintrittsbarrieren für Solarprojekte in der Frühphase gesenkt werden.

Wichtigste Erkenntnisse des Berichts

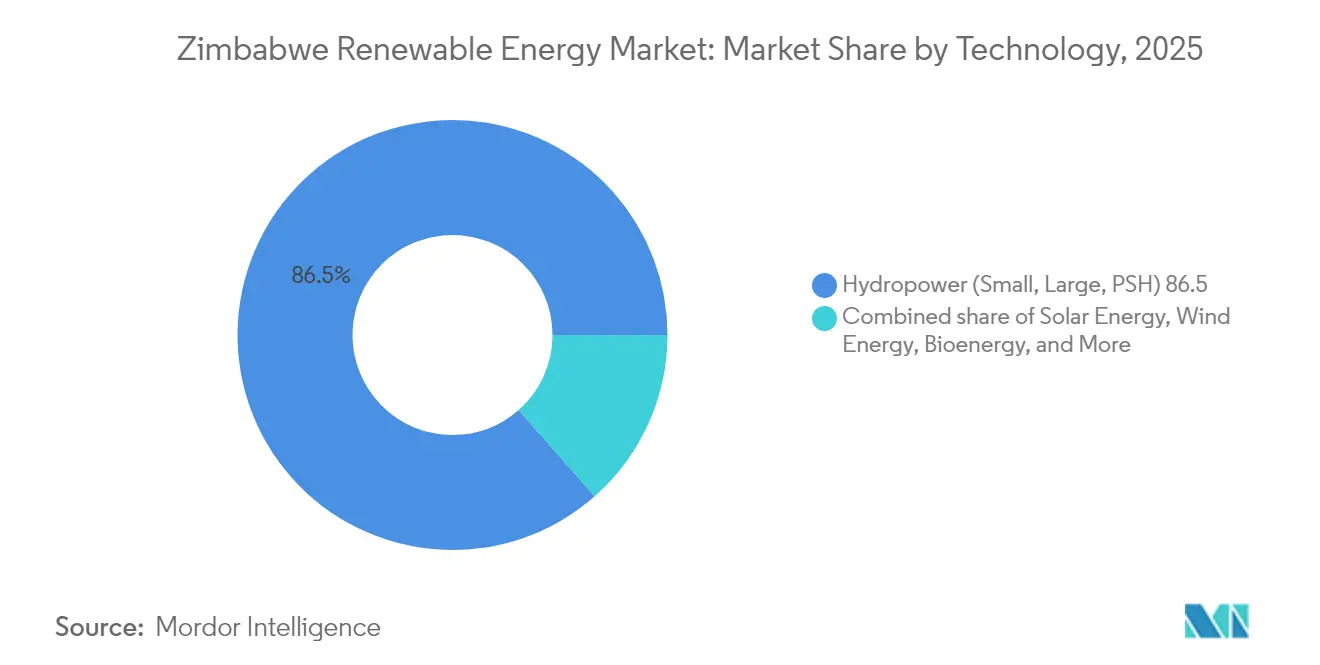

- Nach Technologie führte die Wasserkraft mit einem Anteil von 86,50 % am Zimbabwe-Markt für erneuerbare Energien im Jahr 2025, während für die Solarenergie bis 2031 eine CAGR von 47,20 % prognostiziert wird.

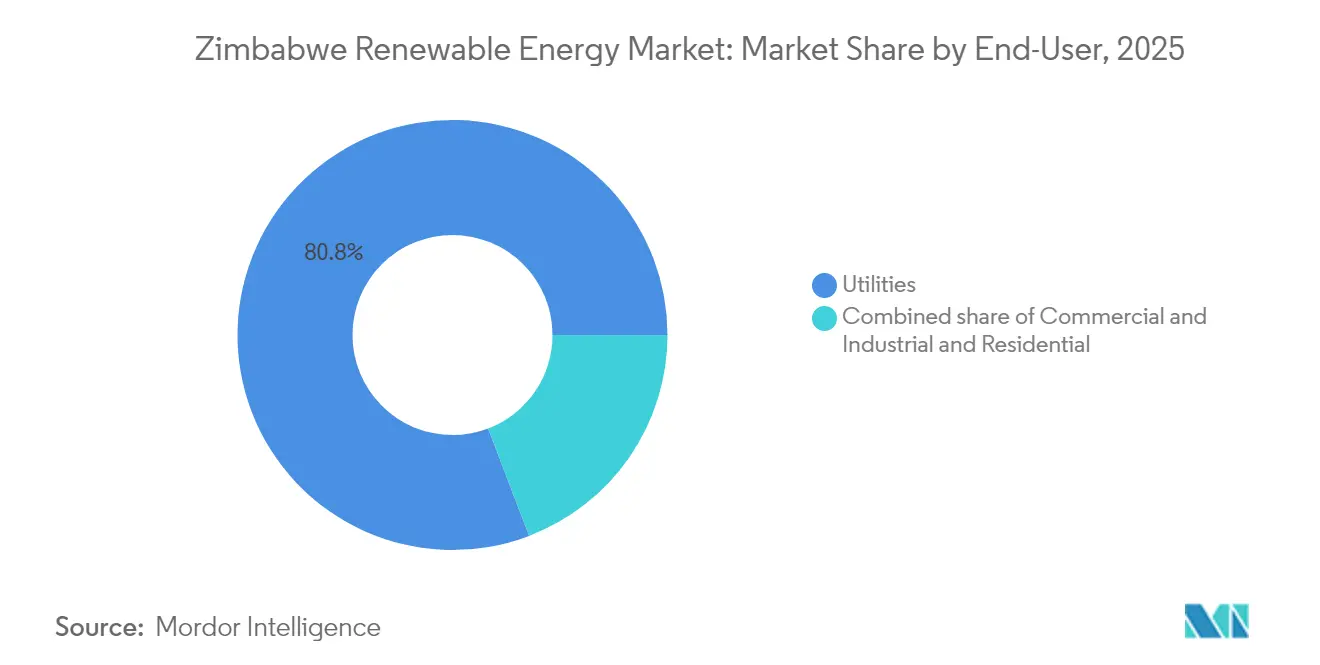

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 80,80 % am zimbabwischen Markt für erneuerbare Energien und sollen bis 2031 mit einer CAGR von 19,74 % wachsen. Die Dominanz der Versorgungsunternehmen ergibt sich aus dem dringenden Bedarf staatlicher Unternehmen, angesichts von Devisenbeschränkungen erneuerbare Energien zu beschaffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Zimbabwe-Markt für erneuerbare Energien

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Reichlich vorhandene Sonneneinstrahlung | +8.2% | National, mit höchstem Potenzial in den Provinzen Matabeleland und Midlands | Mittelfristig (2-4 Jahre) |

| Staatliche Ziele für erneuerbare Energien und REFiT-Anreize | +4.7% | National, mit Schwerpunkt auf ländlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Eigenerzeugung von Solarstrom im Bergbausektor | +3.4% | Matabeleland South, Midlands und rohstoffreiche Provinzen | Mittelfristig (2-4 Jahre) |

| Rapider Rückgang der Kosten für Photovoltaik-Module | +3.1% | Globale Auswirkung mit nationalen Einsatzvorteilen | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Elektrifizierung ländlicher Gebiete und Geberfinanzierung | +2.8% | Ländliche Provinzen, insbesondere Mashonaland und Manicaland | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur blockchain-gestützten Schwarmfinanzierung von Mini-Stromnetzen | +1.9% | Ländliche und stadtrandnahe Gebiete mit eingeschränktem Netzzugang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichlich vorhandene Sonneneinstrahlung fördert die industrielle Nutzung

Zimbabwe empfängt jährlich an 300 Sonnentagen nahezu 20 MJ/m²/Tag an Sonneneinstrahlung und positioniert damit den zimbabwischen Markt für erneuerbare Energien, um eine der stärksten Solarressourcen Afrikas zu nutzen.[1]UNICEF Simbabwe, "Solare Bestrahlung und Energiezugang", unicef.org Bergbauunternehmen reagieren darauf, indem sie gebundene Photovoltaik-Anlagen installieren, die als Absicherung gegen 20-stündige rollende Stromabschaltungen und gestaffelte Tarife dienen, die eine monatliche Rechnung von 1.000 kWh im Jahr 2024 auf über USD 240 trieben. Die Internationale Agentur für erneuerbare Energien bewertet dezentrale erneuerbare Energien in der Landwirtschaft mit USD 7 Milliarden und signalisiert damit weiteres Aufwärtspotenzial über Großkraftwerke hinaus. Anbieter von Solar-plus-Speicher-Lösungen bündeln nun Lithium-Ionen-Systeme, um die Lasten an Minenstandorten in Matabeleland South zu stabilisieren. Frühe Anwender berichten von einer Amortisationszeit von weniger als vier Jahren, da Dachanlagen den Diesel-Generatoraufwand und das Risiko einer ZIG-Abwertung ausgleichen.

Staatliche Ziele für erneuerbare Energien schaffen Investitionsimpulse

Das Ministerium für Energie und Energieentwicklung hat Ziele von 1.100 MW erneuerbarer Energien bis 2025 und 2.100 MW bis 2030 festgelegt und verankert damit den zimbabwischen Markt für erneuerbare Energien an klaren Kapazitätsmeilensteinen. Standardisierte Stromabnahmevertragsmuster, die unter Mitwirkung der Rechtsunterstützungsfazilität für Afrika erarbeitet wurden, verringern das Bankfähigkeitsrisiko für unabhängige Stromproduzenten. InfraCo Africas Eigenkapitalinvestition von USD 1,5 Millionen in den 30 MWac Vungu Solar-IPP etablierte Zimbabwes erstes international finanziertes Solarprojekt und belegte das Interesse an langfristigen Verträgen mit der Zimbabwe Electricity Transmission & Distribution Company.[2]Agata Bilkiewicz-Kmita, "InfraCo Africa Invests to Pioneer Zimbabwe's First Project-Financed Solar IPP", PIDG, pidg.org ZERA lizenzierte innerhalb von 12 Monaten zehn weitere Projekte mit einer Gesamtkapazität von 271 MW, was eine wachsende Pipeline belegt. Von Gebern unterstützte ergebnisbasierte Finanzierungsprogramme erhöhen die internen Renditen, indem sie nach Inbetriebnahme der Anlagen eine Prämie pro kWh zahlen.

Eigenerzeugungssolarenergie im Bergbausektor verändert die industrielle Energieversorgung

Der Bergbausektor macht 60 % der Exporteinnahmen Zimbabwes aus; seine Betriebe können wiederholte Netzausfälle nicht tolerieren. Caledonia Minings 12,2-MW-Anlage lieferte zwischen Februar 2023 und Dezember 2024 57.722 MWh, was etwa 20 % des Bedarfs der Blanket Mine deckte, bevor sie für USD 22,35 Millionen im Rahmen eines Sale-and-Leaseback-Verfahrens an CrossBoundary Energy verkauft wurde. Anlagenarme Modelle übertragen das Kapital- und Betriebs- sowie Wartungsrisiko auf spezialisierte Energieunternehmen, während sie ermäßigte Tarife im Rahmen von 15-jährigen Abnahmeverträgen sichern. Ähnliche Strukturen werden derzeit bei Platin- und Lithiumstandorten in der Provinz Midlands verhandelt. Der Trend soll den Anteil des Gewerbesegments am zimbabwischen Markt für erneuerbare Energien bis 2025 auf über 15 % anheben. Integrierte Angebote, die Solar, Speicher und Pilotanlagen für grünen Wasserstoff kombinieren, werden auf Durchführbarkeit geprüft.

Pilotprojekte zur blockchain-gestützten Schwarmfinanzierung von Mini-Stromnetzen

Das erhöhte Länderrisiko, das von Coface mit E/E bewertet wird, erschwert die traditionelle Projektfinanzierung, weshalb Innovatoren Kleinanleger über tokenisierte Vermögensplattformen ansprechen. Old Mutuals Mischfonds über USD 100 Millionen kombiniert staatliches konzessionäres Kapital mit UNDP-Garantien, verdünnt politische Risikoprämien und erschließt vorrangige kommerzielle Schulden. FEIs Fazilität über USD 10 Millionen für Cicada Solar unterstreicht das internationale Interesse an exportorientierten Gewerbe- und Industrieprojekten (G&I), wenn diese durch die Beteiligung der Afrikanischen Entwicklungsbank gestärkt werden. Pilotmini-Stromnetze in Manicaland sammeln nun Eigenkapital in USD-denominierten Stablecoins ein und schaffen transparente Renditeströme. Intelligente Verträge automatisieren die Tariferhebung und -überweisung, reduzieren das Ausfallrisiko und senken die Transaktionskosten um 40 %.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Währungsinstabilität und Devisenknappheit | -6.4% | National, mit besonderer Auswirkung auf importabhängige Projekte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzkapazität und veraltetes Übertragungs- und Verteilungsnetz | -4.2% | Nationale Netzinfrastruktur, akut in ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| Hohe Kapitalkosten und Länderrisikoprämien | -2.8% | National, betrifft alle Projektfinanzierungsstrukturen | Mittelfristig (2-4 Jahre) |

| Einfuhrengpässe bei Lithium-Batterien im Zollwesen | -1.7% | National, betrifft insbesondere Solar-plus-Speicher-Einsätze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsinstabilität schafft Hindernisse für die Projektfinanzierung

ZiG wertete im Jahr 2024 von 14 ZiG/USD auf 25 ZiG/USD ab, was das Anlegervertrauen erschütterte und die Investitionskosten für importierte solare Systembalance-Ausrüstung erhöhte. Die Internationale Finanz-Corporation identifiziert die Währungsinkongruenz zwischen USD-gekoppelten IPP-Tarifen für Exporteure und ZiG-Tarifen für inländische Verbraucher als ein wesentliches Hindernis. Absicherungsinstrumente wie Offshore-Treuhandkonten und indexgebundene Einspeisevergütungen existieren, erhöhen jedoch die Transaktionskomplexität und die Rechtskosten. Kreditgeber schichten daher Schuldendienst-Rücklagenkonton vor und drängen die Eigenkapital-Innenrendite-Schwellenwerte über 20 %. Als Reaktion darauf bevorzugen Entwickler modulare Designs, die in neun Monaten zur mechanischen Fertigstellung führen, um die Devisenexponierung zu begrenzen.

Begrenzte Netzkapazität hemmt die Entwicklung im Versorgungsmaßstab

Das Übertragungsnetz Zimbabwes verliert aufgrund veralteter Schaltanlagen und überlasteter 330-kV-Verbindungsleitungen bis zu 20 % des eingespeisten Stroms. Die Schuldenlast von ZESA in Höhe von USD 350 Millionen behindert die Netzsanierung und SCADA-Upgrades. Modellierungen des Nationalen Labors für erneuerbare Energien des Südafrikanischen Stromverbunds zeigen, dass die begrenzte grenzüberschreitende Kapazität den kostenoptimalen Handel mit erneuerbaren Energien blockiert und zur Abregelung zwingt.[3]NREL, "Southern African Power Pool Transmission Study", nrel.gov Daher bündeln Entwickler Anlagen in der Nähe von Lastballungszentren oder integrieren Speicher, um Rückspeisungen zu reduzieren. Staatliche Pläne zur Konzessionierung privater Übertragungsschleifen sind aufgrund von Beschaffungsstreitigkeiten ins Stocken geraten. Netzferne und Mini-Netz-Systeme füllen die Lücke und stärken den dezentralen Expansionspfad des zimbabwischen Markts für erneuerbare Energien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Der Solarenergieaufschwung stellt die Dominanz der Wasserkraft in Frage

Die Wasserkraft machte im Jahr 2025 86,50 % des zimbabwischen Marktanteils für erneuerbare Energien aus und unterstreicht die historische Bedeutung des Kariba-Staudamms. Mehrjährige Dürren senkten jedoch die nutzbaren Wasserreserven auf unter 300 m, lösten Stromausfälle aus und trieben zur Diversifizierung an. Für Photovoltaik-Solarenergie wird bis 2031 ein jährliches Wachstum von 47,20 % prognostiziert, das schnellste unter allen Technologien. Die Marktgröße des zimbabwischen Markts für erneuerbare Energien im Bereich versorgungsmaßstäblicher Solarenergie soll bis 2031 1.350 MW erreichen, mit zusätzlichen 225 MW Batteriespeicher zur Abdeckung von Abendspitzen. Windenergie bleibt ein Nischenprodukt, da die mittlere Windleistungsdichte selten 150 W/m² überschreitet. Bioenergie nimmt zu, nachdem das Gesetzgebungsinstrument 150 von 2024 die Ethanolbeimischung vorschrieb, was die Bagasse-Kraft-Wärme-Kopplung auf eine exportfähige Kapazität von 72,5 MW steigerte.

Prognostizierte hydrologische Volatilität zwingt Planer, neue Wasserkraftwerke auf das 2.400-MW-Projekt Batoka Gorge zu begrenzen, vorbehaltlich der Kostenteilung mit Sambia. Geothermische Aussichten an den Binga-Thermalquellen bleiben bis zur Erschließungsfinanzierung schlummernd. Unterdessen berichten Installateure, dass bifaziale Module in Kombination mit einachsigen Nachführern den Kapazitätsfaktor in Masvingo um 18 Prozentpunkte steigern. Der Rückgang der Speicher-Levelized-Cost unter USD 120/kWh unterstützt die Einhaltung der 15%-Reservemarge-Regel von ZERA durch Versorgungsunternehmen. Der Schwung der Solarenergie verkörpert damit einen strategischen Wandel, der das Klimarisiko mindert und die langfristige Versorgungssicherheit im zimbabwischen Markt für erneuerbare Energien festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen führen den Markt an, während die gewerbliche Nutzung zunimmt

Staatliche Versorgungsunternehmen hielten im Jahr 2025 80,80 % des zimbabwischen Marktanteils für erneuerbare Energien, da ZESA Kapazitäten in großem Umfang beschaffte, um Ausfälle von Wärmekraftwerken auszugleichen. Die Nachfrage der Versorgungsunternehmen wächst weiterhin mit einer bemerkenswerten CAGR von 19,74 %, da IPP-Verträge Versorgungsengpässe absichern und Ziele zur Universalversorgung erfüllen. Verträge enthalten nun Abnahmegarantien in USD, um die Bedenken der Investoren bezüglich der ZiG-Abwertung zu mindern. Gewerbe- und Industriekunden, angeführt von Gold-, Platin- und Lithiumbergbauunternehmen, sollen ihren Anteil bis 2025 auf 16,2 % steigern. Abnehmer bevorzugen Bau-Betriebs-Übertragungs-Verträge über 15 Jahre, die den Levelized Cost unter USD 0,09/kWh senken.

Die Akzeptanz bei Privathaushalten bleibt mit 3 % gering, da das mittlere wöchentliche Haushaltseinkommen in ländlichen Gebieten unter USD 40 liegt. Solar-Heimsysteme nach dem Pay-as-you-go-Prinzip überbrücken Erschwinglichkeitslücken, und Gebersubventionen reduzieren die Ersteinlage um 30 %. Gebündelte Anwendungsgeräte für produktive Nutzung, wie Solar-Wasserpumpen und Kühlschränke, verstärken die wirtschaftliche Wirkung und qualifizieren Projekte für Klimafinanzierungszuschüsse. Das Ökosystem der zimbabwischen Branche für erneuerbare Energien diversifiziert sich damit von einem versorgungsunternehmenszentrierten Modell zu einer Mehrfachabnehmer-Landschaft, die die Widerstandsfähigkeit stärkt und Einnahmequellen absichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Netzgebundene Investitionen in erneuerbare Energien konzentrieren sich in Provinzen, die hohes Solarpotenzial mit verfügbarer Umspannwerkskapazität kombinieren. Matabeleland South beherbergt 40 % der neuen Gewerbekapazität, darunter Caledonia Minings 12,2-MW-Anlage und drei weitere Lithiumminenarrays, die bis 2026 zusammen 75 MW einspeisen werden. Die Midlands entwickelt sich zu einem Solar-IPP-Zentrum, verankert durch das Vungu-Projekt; vier benachbarte Brownfield-Standorte mit einer Gesamtkapazität von 90 MW haben Grundstückspachtverträge gesichert. Mashonaland West verzeichnet Kleinstwasserkraft-Pilotprojekte entlang ganzjährig wasserführender Flüsse, obwohl eine begrenzte Fallhöhe die wirtschaftliche Skalierung einschränkt.

Die ländlichen Bezirke Manicalands sind das Epizentrum der Einführung solarer Mini-Netze, da die Kosten für die Netzerweiterung USD 2.200 pro Haushalt übersteigen. Von Gebern finanzierte Programme elektrifizieren Kliniken und 80 Schulen und erhöhen die Zahl der netzfernen Kunden bis 2025 auf über 110.000. Die Metropolitandächer von Harare fügen 20 MW netzgekoppelter Photovoltaik hinzu, da Unternehmensmieter sich gegen 12-stündige Lastabwürfe absichern. Die Verbindungsleitungen des Südafrikanischen Stromverbunds in Hwange und am Botswana-Umspannwerk Maun versprechen eine Exportoption für 300 MW geplanter Solarenergie, sofern die Ausbauprojekte planmäßig voranschreiten.

Das 2.400-MW-Wasserkraftprojekt Batoka Gorge am Sambesi-Fluss verläuft entlang der sambischen Grenze; Machbarkeitsprüfungen integrieren schwimmende Solaranlagen, um die Erzeugung während Trockenperioden zu stabilisieren. Die Synergie zeigt beispielhaft, wie grenzüberschreitende Zusammenarbeit die Flussbeckenproduktion maximieren und das Einzeltechnologierisiko mindern kann, was die regionale Bedeutung des zimbabwischen Markts für erneuerbare Energien unterstreicht.

Wettbewerbslandschaft

Das staatliche Unternehmen Zimbabwe Power Company und Zimbabwe Electricity Transmission & Distribution Company kontrollieren weiterhin Erzeugungs- und Netzanlagen, doch neue Marktteilnehmer beschleunigen das Tempo. Siebenundzwanzig von achtundzwanzig IPP-Einreichungen wurden genehmigt und zogen Akteure wie Masdar, Voltalia und Scatec an. Die Übernahme von Caledonias Photovoltaik-Anlage durch CrossBoundary Energy ist ein typisches Beispiel für Sale-and-Leaseback-Finanzierungen, die die Bilanzen der Bergbauunternehmen entlasten. Distributed Power Africa setzt modulare 100-kW- bis 5-MW-Dachanlagen im Rahmen von ESG-verknüpften Stromabnahmeverträgen ein und steigert seinen installierten Bestand um 250 % gegenüber dem Vorjahr.

Old Mutuals Fonds, der von CABS Asset Management verwaltet wird, bietet zehnjährige Schulden in Lokalwährung, die auf Solareinnahmen abgestimmt sind, und diversifiziert die Finanzierung weg von traditionellen multilateralen Darlehen. Cicada Solar nutzt die vorrangige FEI-Finanzierung, um sein Lagerhaus-Dachportfolio auf 35 MW in Harare und Bulawayo auszuweiten. Speicherintegratoren wie SunSynk und Huawei FusionSolar bündeln übergeordnete Steuerungs- und Datenerfassungssysteme und schaffen dadurch Differenzierung bei Serviceangeboten. Die Vereinigung für erneuerbare Energien in Zimbabwe zählt nun mehr als 30 Mitgliedsunternehmen, ein fünffacher Anstieg seit 2022, was eine rasche Reifung des Ökosystems anzeigt.[4]Renewable Energy Association Zimbabwe, "Mitgliederverzeichnis", reaz.co.zw

Technologie, Finanzierungsinnovation und Einhaltung von Anforderungen an lokale Wertschöpfung prägen die Wettbewerbsposition. Unternehmen, die die Montagerahmenfertigung lokalisieren und Installateure gemäß der 40-Stunden-Zertifizierungsregel von ZERA ausbilden, sichern sich Ausschreibungspräferenzen. Marktführer, die die Stromerzeugung mit digitalen Energiemanagementsystemen verknüpfen, bauen ihren Anteil unter Fertigungskunden aus und verdeutlichen damit die datengetriebene Zukunft des zimbabwischen Markts für erneuerbare Energien.

Marktführer der zimbabwischen Branche für erneuerbare Energien

Zimbabwe Power Company (ZPC)

Zimbabwe Electricity Transmission & Distribution Co (ZETDC - netzgekoppelte Solar-IPP-PPAs)

Zimbabwe Electricity Transmission & Distribution Co (ZETDC - netzgekoppelte Solar-IPP-PPAs)

Nyangani Renewable Energy

Solgas Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Caledonia Mining schloss die Veräußerung seiner 12,2-MW-Solaranlage für USD 22,35 Millionen an CrossBoundary Energy ab und behielt langfristige Abnahmerechte.

- April 2025: Die Internationale Agentur für erneuerbare Energien bezifferte eine Chance von USD 7 Milliarden bei dezentralen erneuerbaren Energien für die landwirtschaftliche Wertschöpfungskette Zimbabwes.

- September 2024: Old Mutual Zimbabwe lancierte einen Mischfinanzierungsfonds für erneuerbare Energien im Wert von USD 100 Millionen für Solar- und Wasserkraftprojekte.

Umfang des Zimbabwe-Marktberichts für erneuerbare Energien

Erneuerbare Energie ist Energie, die aus erneuerbaren Ressourcen wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme gewonnen wird und sich auf menschlichen Zeitskalen auf natürliche Weise erneuert. Erneuerbare Energien sind eine kostengünstigere Form der Stromerzeugung, die die Ausgaben für Diesel für Stromaggregate in abgelegenen Gebieten reduziert.

Der zimbabwische Markt für erneuerbare Energien ist nach Erzeugungsquelle segmentiert. Nach Erzeugungsquelle ist der Markt in Wasserkraft, Solarenergie, Bioenergie und sonstige unterteilt. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage der installierten Kapazität (MW) erstellt.

| Solarenergie (Photovoltaik und Konzentrationssolarkraftwerke) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und Konzentrationssolarkraftwerke) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Kapazität für saubere Energie in Zimbabwe im Jahr 2026?

Die installierte erneuerbare Kapazität beträgt im Jahr 2026 1.680 MW.

Welche erneuerbare Kapazität soll Zimbabwe bis 2031 erreichen?

Die Zahl wird voraussichtlich auf 3.980 MW steigen, was einer CAGR von 18,86 % entspricht.

Welche Technologie wächst am schnellsten im sauberen Energiemix Zimbabwes?

Photovoltaik-Solarenergie führt mit einer prognostizierten CAGR von 47,20 % bis 2031.

Warum setzen Bergbauunternehmen auf eigene Solaranlagen?

Anhaltende Netzausfälle und gestaffelte Tarife erhöhen die Betriebskosten, sodass eigene Solaranlagen die Stromkosten senken und die Versorgungszuverlässigkeit verbessern.

Welche Finanzierungsansätze dominieren neue Projekte für erneuerbare Energien?

Mischfinanzierungsstrukturen und Sale-and-Leaseback-Geschäfte kombinieren Entwicklungsbankkapital mit langfristigen USD-denominierten Stromabnahmeverträgen.

Wie beeinflusst die Währungsvolatilität Investitionsentscheidungen?

Die ZiG-Abwertung erhöht die Importkosten und erschwert Tarifstrukturen, was Entwickler veranlasst, sich durch USD-verknüpfte Verträge und Rücklagenkonten abzusichern.

Seite zuletzt aktualisiert am: