Marktgröße und Marktanteil für biologische Probenentnahmekits

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.41 Milliarden US-Dollar |

| Marktgröße (2031) | 19.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.97% CAGR |

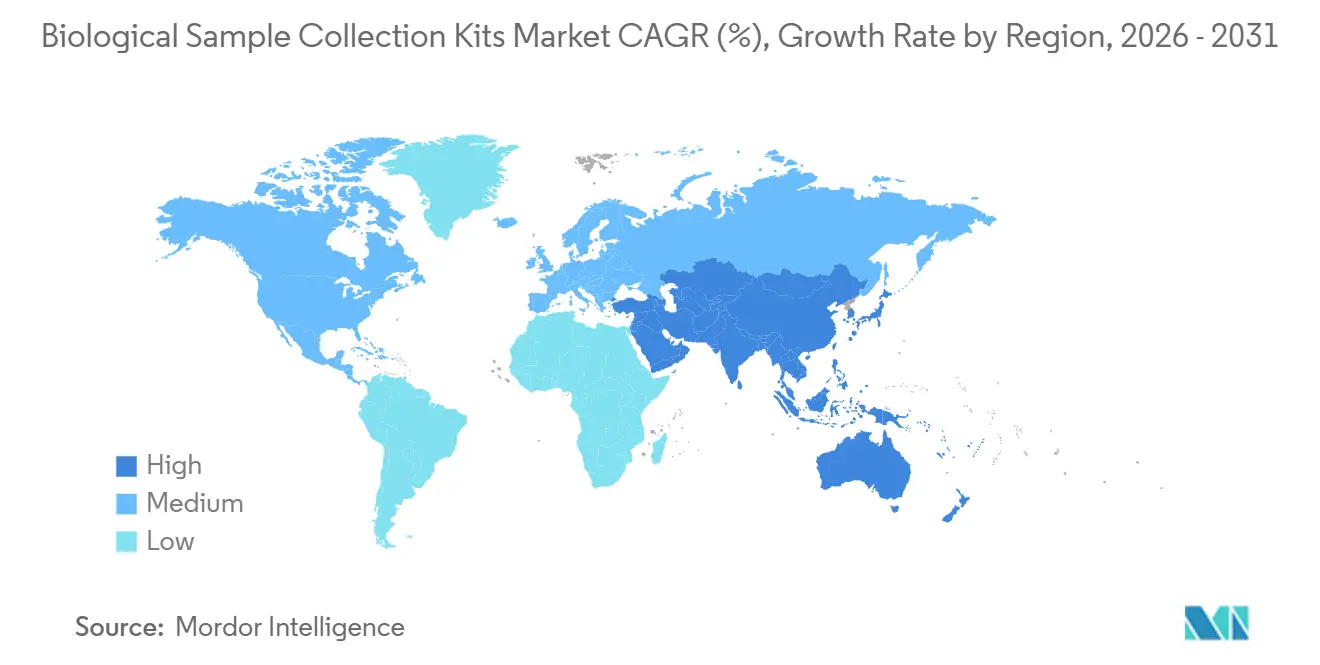

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

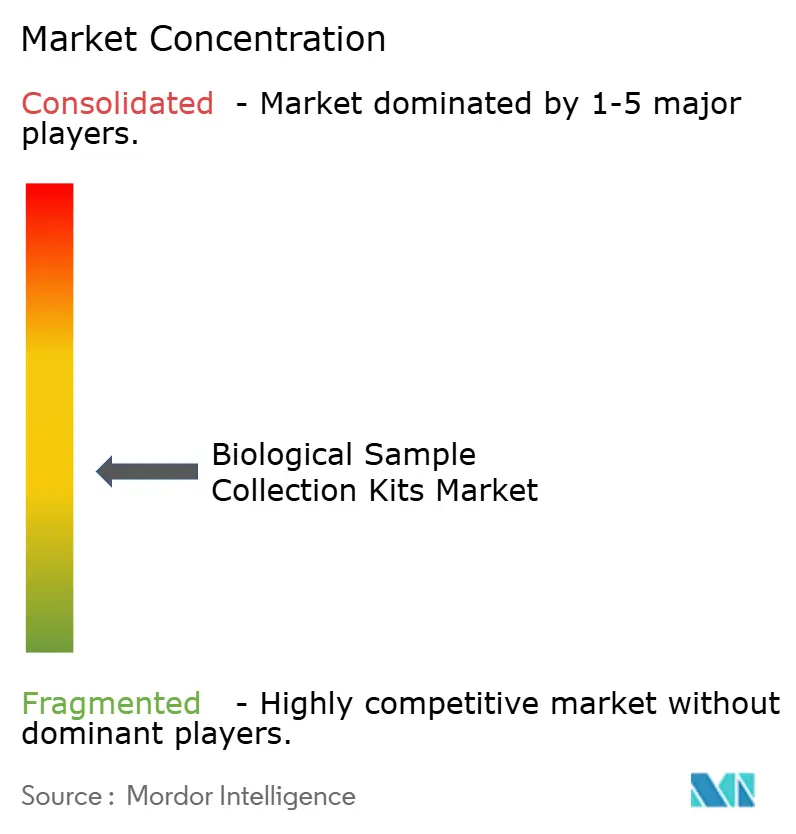

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologische Probenentnahmekits von Mordor Intelligence

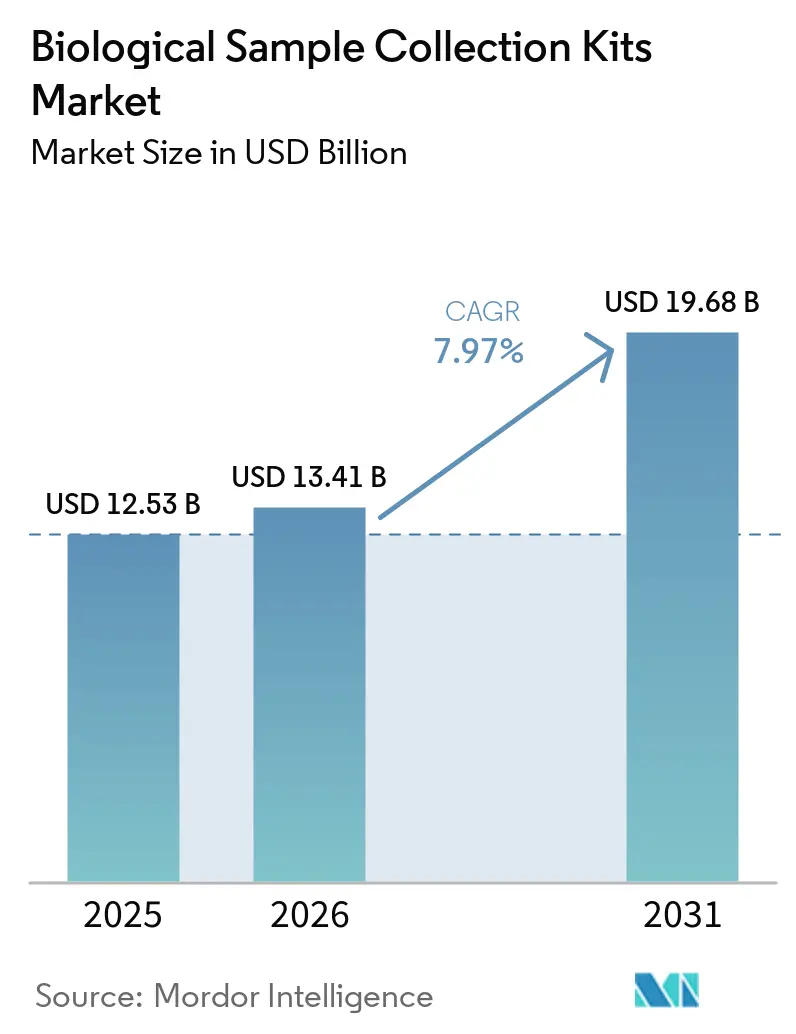

Die Marktgröße für biologische Probenentnahmekits wird voraussichtlich von USD 12,53 Milliarden im Jahr 2025 und USD 13,41 Milliarden im Jahr 2026 auf USD 19,68 Milliarden bis 2031 anwachsen, was einer CAGR von 7,97 % zwischen 2026 und 2031 entspricht.

Eine anhaltende Kombination aus der Überwachung von Infektionskrankheiten, dezentralisierter klinischer Forschung und Heimdiagnostik hält die Volumina hoch, auch wenn sich die Lagerzyklen normalisieren. Blutentnahmeformate mit geschlossenen Sicherheitssystemen gewinnen Marktanteile, da Laboratorien Hämolyse reduzieren, Nadelstichverletzungen verhindern und den OSHA-Standard für blutübertragbare Krankheitserreger einhalten möchten [1]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Standard für blutübertragbare Krankheitserreger,” osha.gov. Diagnostikanwendungen dominieren die Nachfrage dank weit verbreiteter Atemwegs- und STI-Tests, während genetische Screening- und Flüssigbiopsie-Programme zusätzliche Kit-Volumina generieren. Regulatorische Klarheit rund um dezentralisierte Studien in den Vereinigten Staaten und Europa eröffnet neue Möglichkeiten für Selbstentnahme-Geräte, und umgebungsstabile Chemikalien, die Kosten für Gefriertransporte eliminieren, verlagern die Kaufkriterien hin zu den Gesamtbetriebskosten.

Wichtigste Erkenntnisse des Berichts

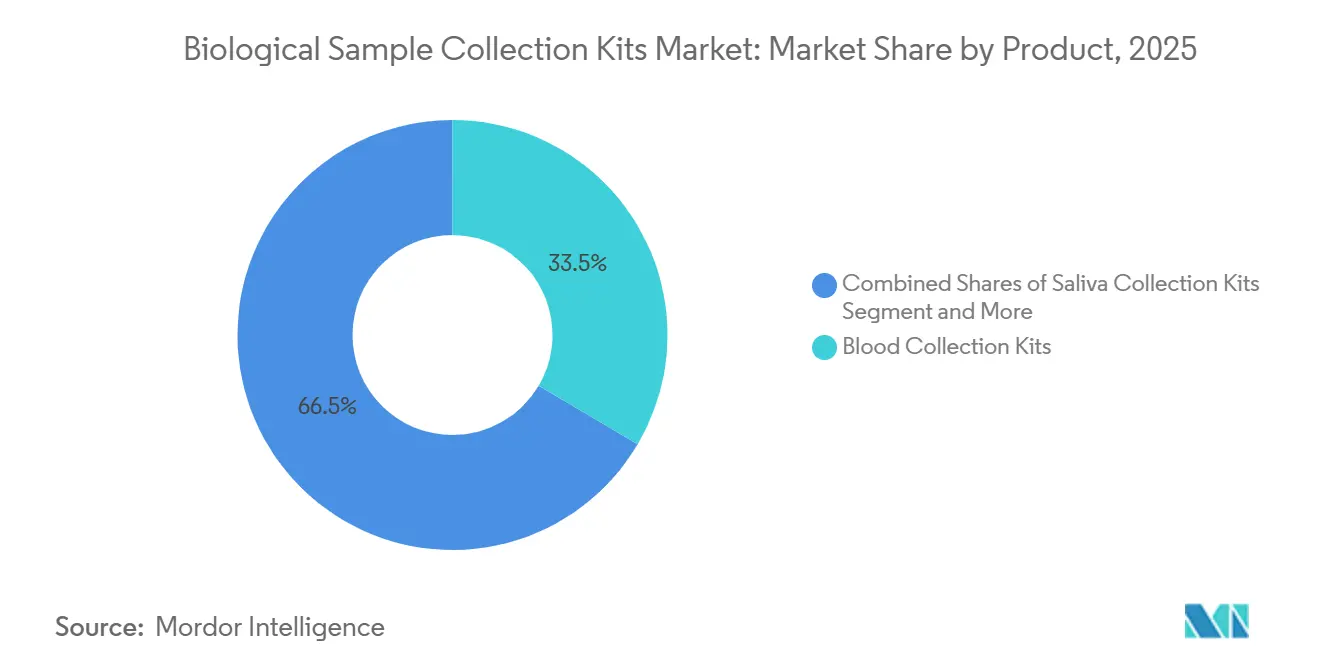

- Nach Produkt führten Blutentnahmekits mit einem Marktanteil von 33,48 % am Markt für biologische Probenentnahmekits im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,34 % wachsen.

- Nach Anwendung entfiel auf die Diagnostik im Jahr 2025 ein Umsatzanteil von 45,84 %, der mit einer CAGR von 8,12 % bis 2031 wächst.

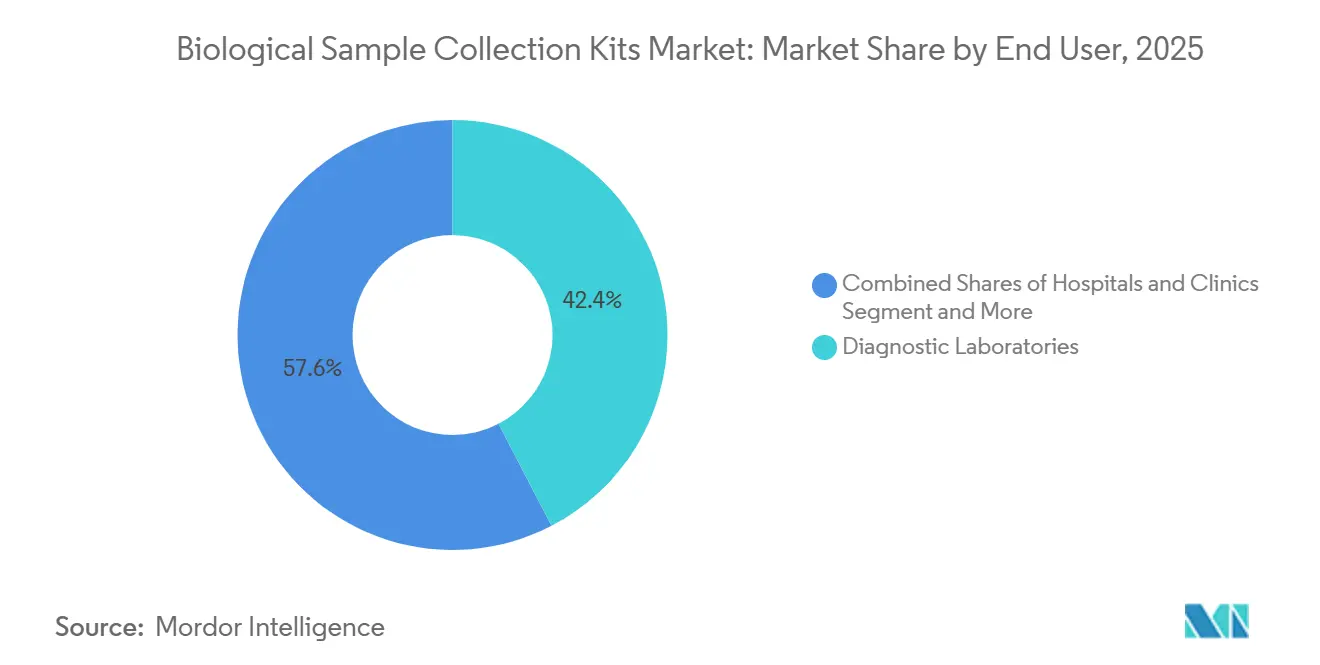

- Nach Endnutzer entfielen auf Diagnostiklabore im Jahr 2025 42,38 % des Umsatzes, und das Segment wächst im gleichen Zeitraum mit einer CAGR von 8,53 %.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 44,25 %; Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 8,48 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für biologische Probenentnahmekits

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zur Heim-/Fernentnahme für Diagnostik und dezentralisierte Studien | +1.8% | Nordamerika und Europa führen, die Akzeptanz in Asien-Pazifik beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Ausweitung genetischer Tests (NIPT, PGx, Onkologie), die validierte Entnahmekits erfordern | +1.5% | Global, konzentriert auf einkommensstarke Märkte mit Erstattungsrahmen | Langfristig (≥ 4 Jahre) |

| Umgebungsstabile Nukleinsäure-Chemikalien, die die Abhängigkeit von der Kühlkette reduzieren | +1.3% | Global, mit früher Akzeptanz bei Sponsoren dezentralisierter Studien und Telemedizin-Netzwerken | Mittelfristig (2–4 Jahre) |

| Anhaltende Testvolumina bei Infektionskrankheiten (Atemwege, STI), die die Kit-Nachfrage aufrechterhalten | +1.2% | Global, mit erhöhten Volumina in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Beschaffung für Überwachung und Vorsorge (Vorräte, Sentinel-Netzwerke) | +1.1% | Nordamerika, Europa und staatliche Gesundheitsbehörden im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Biobanking- und Präzisionsmedizin-Programme zur Standardisierung der Präanalytik | +0.9% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Zentren (Singapur, Australien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Testvolumina bei Infektionskrankheiten zur Aufrechterhaltung der Grundnachfrage

Atemwegs- und sexuell übertragbare Infektionsprogramme verankern weiterhin Kit-Bestellungen, auch nach der Normalisierung der COVID-19-Situation. Die CDC verzeichnete im Jahr 2024 insgesamt 2,2 Millionen kombinierte Fälle von Chlamydien, Gonorrhö und Syphilis – eine Zahl, die trotz eines jährlichen Rückgangs von 9 % über dem Vor-Pandemie-Niveau liegt [2]Zentren für Seuchenkontrolle und -prävention, „Überwachung sexuell übertragbarer Krankheiten 2024,” cdc.gov. Die Influenza-H3N2-Subklade K und die SARS-CoV-2-BA.3.2-Linie lösten Anfang 2025 regionale Testwellen aus und steigerten die Nachfrage nach Abstrich- und Virustransportkits. WHO-Influenza-Netzwerke stützen sich auf standardisierte Abstrichprotokolle, und Multiplex-Atemwegspanels, die Influenza A/B, RSV und SARS-CoV-2 nachweisen, erfordern validierte Kits, die Nukleinsäuren über mehrere Ziele hinweg schützen. Von Sentinel-Laboratorien, die nationale Datenbanken speisen, wird daher erwartet, dass sie bis 2028 ein mittleres einstelliges Wachstum beim Abstrichkit-Volumen aufrechterhalten. Die Hersteller balancieren diese stetige Nachfrage mit schlanken Lagerpraktiken, um die Überbestandszyklen der Jahre 2021–2022 zu vermeiden.

Rascher Wandel hin zur Heim- und Fernentnahme

Selbstentnahme-Geräte verändern diagnostische Arbeitsabläufe. Die FDA genehmigte im Mai 2025 Teal Healths Wand für das HPV-Screening zu Hause, mit einer Übereinstimmung von 96 % mit klinischen Proben, und die Mehrheit der Nutzer gab an, dass Heimtests sie beim Screening auf dem neuesten Stand halten würden [3]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt erstes Heimentnahme-Kit für HPV-Screening,” fda.gov. Der Leitfaden der Behörde vom September 2024 erlaubt offiziell vollständig dezentralisierte Studien für ausgewählte Produkte, wodurch Reisebelastungen für Patienten reduziert und Einschreibungsfristen verkürzt werden. Europäische Regulierungsbehörden befürworten hybride Designs, die Standortbesuche mit Fernprobenahme kombinieren. Sponsoren müssen die Teilnehmer weiterhin schulen, um die Probenqualität sicherzustellen, doch die Kosteneinsparungen durch reduzierten Standortaufwand und die Möglichkeit, geografisch verstreute Patienten zu erreichen, überwiegen die zusätzliche Komplexität. Telemedizin-Plattformen bündeln nun Entnahmekits mit Videoanleitung und vorfrankierten Rücksendungen und verbinden sich direkt mit CLIA-Laboratorien zur Analyse.

Ausweitung genetischer Tests

Nicht-invasive Pränataldiagnostik wächst rasant, und die Sensitivität für Trisomie 21 übersteigt 99,3 %, wenn mütterliches Blut in Stabilisierungsröhrchen gesammelt wird, die den Abbau zellfreier DNA verhindern. Von der FDA zugelassene Pharmakogenomik-Panels für Direktverbraucher sind auf Speichelkits angewiesen, die die DNA-Integrität während des Umgebungsversands aufrechterhalten, während onkologische Flüssigbiopsien Zusätze erfordern, um zirkulierende Tumor-DNA mehrere Tage vor der Verarbeitung zu erhalten. Das BLOODPAC-Konsortium veröffentlichte minimale technische Datenelemente, die viele Studiensponsorenheute als De-facto-Standards übernehmen. Kit-Lieferanten, die Analysezertifikate bereitstellen und Lot-zu-Lot-Konsistenz nachweisen, werden zu bevorzugten Lieferanten für dezentralisierte Onkologiestudien und Präzisionsmedizin-Kliniken.

Umgebungsstabile Nukleinsäure-Chemikalien reduzieren die Abhängigkeit von der Kühlkette

Umgebungsstabile Konservierung verändert die Kostenstrukturen im Markt für biologische Probenentnahmekits. Mercks RNAstable-Matrix hält RNA 29 Monate lang bei Raumtemperatur lebensfähig, und Imagenes DNAshell-Plattform verzeichnet eine 15-jährige Stabilität mit einer geschätzten Halbwertszeit von 38.000 Jahren. Die Eliminierung von Trockeneis-Sendungen kann die gesamten Logistikkosten erheblich senken, was für kleine Telemedizin-Anbieter und Sponsoren dezentralisierter Studien mit knappen Budgets attraktiv ist. Schnellere Transporte und geringere Beschädigungen verbessern auch das Patientenerlebnis, da Kits nicht mehr mit geschmolzenen Kühlakkus oder Kondensation ankommen. Beschaffungsteams beginnen, die Gesamtbetriebskosten statt nur den Stückpreis zu vergleichen, was früh eingesetzten Chemikalien einen strategischen Vorteil verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IVDR/FDA-Konformitätskosten und Dokumentationskomplexität für Selbstentnahme-Geräte | -1.4% | Europa (IVDR), Nordamerika (FDA 510(k)), mit Auswirkungen auf Exporteure in Asien | Kurzfristig (≤ 2 Jahre) |

| Preisdruck und ausschreibungsgetriebene Standardisierung bei Abstrichen/VTM | -0.8% | Global, am stärksten bei staatlichen Ausschreibungen und Gruppen-Einkaufsorganisationen von Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Rohstoffvolatilität (medizinische Polymere, Flockfasern) mit Auswirkungen auf die Margen | -0.6% | Global, mit Lieferkettenkonzentration bei Asien-Pazifik-Polymerherstellern | Kurzfristig (≤ 2 Jahre) |

| Normalisierung der Lagerbestände nach der Pandemie und Abbauzyklen | -0.9% | Global, konzentriert in Nordamerika und Europa, wo die Vorräte 2021–2022 ihren Höhepunkt erreichten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

IVDR- und FDA-Konformitätskosten erzeugen Konsolidierungsdruck

Europas Verordnung über In-vitro-Diagnostika weitete die Aufsicht durch benannte Stellen von etwa 10 % der Tests auf 80–90 % aus, und die Zertifizierung dauert nun 13–18 Monate, wobei die Gesamtgebühren häufig EUR 50.000 (USD 58.800) übersteigen. Die EUDAMED-Datenbank wird am 28. Mai 2026 verpflichtend, was Unternehmen dazu zwingt, Kennzeichnungs- und Überwachungsdaten hochzuladen. Eine hohe Anzahl von Herstellern hat bereits einige Produktlinien nach Abwägung der Kosten eingestellt, was zu punktuellen Engpässen bei älteren Kits geführt hat.

Ähnlicher Druck besteht in den Vereinigten Staaten, wo 510(k)-Einreichungen für Selbstentnahme-Geräte Human-Factors-Daten und Pläne zur Marktüberwachung erfordern. Kleinere Anbieter ohne dedizierte Regulierungsteams verfolgen daher Fusionen oder ziehen sich ganz zurück, was die Branchenkonzentration erhöht.

Rohstoffvolatilität komprimiert Margen

Die Preise für medizinisches Polypropylen und Polyethylen schwanken weiterhin mit den Rohstoffbewegungen, und Spezialflockfasern erlebten während des Anstiegs 2020–2021 schwere Engpässe. Obwohl sich die Kapazitäten normalisiert haben, bleiben die Vorlaufzeiten für hochwertige Fasern lang, und Hersteller von Standardabstrichen sehen sich aggressiven Preisobergrenzen in Krankenhaus- und Regierungsausschreibungen gegenüber. Lieferanten kürzen Niedrigvolumen-SKUs und betonen höhermargige Trockenblutfleckkarten und umgebungsstabile Röhrchen, bei denen proprietäre Chemikalien Premiumpreise rechtfertigen. Der Wandel ist in Produkt-Roadmaps sichtbar, die integrierte Barcodes, manipulationssichere Siegel und vorgefüllte Puffer für Präzisionsmedizin-Kohorten bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Blutentnahme mit wachsendem Anteil von Spezialformaten

Blutentnahmekits machten 33,48 % des Umsatzes im Jahr 2025 aus, und dieses Segment des Marktes für biologische Probenentnahme wächst bis 2031 mit einer CAGR von 8,34 %. Der Markt für biologische Probenentnahmekits für Blutentnahmegeräte wächst, da Krankenhäuser Sicherheitsnadeln vorschreiben, die Verletzungen im Vergleich zu älteren Designs um 71 % reduzieren. Abstrich- und Virustransportkits bleiben für die Atemwegs- und STI-Überwachung zentral, sehen sich jedoch ausschreibungsgetriebenem Preisdruck gegenüber. Speichelkits profitieren von der Direktverbraucher-Genomik und Hormonanalysen; 23andMe setzt auf proprietäre Röhrchen für sein von der FDA zugelassenes Pharmakogenetik-Panel.

Spezialformate steigen in der Wertschöpfungskette auf. Trockenblutfleckkarten, einst auf das Neugeborenenscreening beschränkt, unterstützen nun dezentralisierte pharmakokinetische Studien nach dem bioanalytischen Leitfaden der FDA von 2024. Wangenschleimhaut-DNA-Kits bilden weiterhin die Grundlage für Forensik und Vaterschaftstests, während Urinsammler für Drogentests eingesetzt werden. Stuhl- und fäkale Mikrobiom-Kits entstehen für das Darmkrebsscreening und die Überwachung entzündlicher Darmerkrankungen, doch die meisten Angebote richten sich noch an Forschungszwecke. Anbieter, die eine CLIA-Validierung für diese Kits erhalten können, verfügen über erhebliches Potenzial in noch nicht erschlossenen Bereichen.

Nach Anwendung: Führungsrolle der Diagnostik mit Beschleunigung durch dezentralisierte Studien

Die Diagnostik erfasste 45,84 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 8,12 %, wodurch der Markt für biologische Probenentnahmekits im Mittelpunkt von Infektionskrankheiten- und genetischen Screening-Programmen bleibt. Die FDA-Zulassung für die HPV-Heimentnahme verdeutlichte die Bereitschaft der Patienten zur Selbstentnahme, und Multiplex-Atemwegspanels verankern Kit-Spezifikationen in Ausschreibungsunterlagen. Forschung und Wissenschaft führen standardisierte Protokolle durch, die in den Containeranforderungen der ISO 20070:2025 verankert sind.

Klinische und dezentralisierte Studien bilden das am schnellsten wachsende Teilsegment. Eine Analyse von 1.370 dezentralisierten US-Studien ergab, dass die Mehrheit digitale Werkzeuge einsetzte und 21 % zwischen 2000 und 2023 Geräte-Endpunkte umfassten. Die Fernprobenahme senkt die Abbruchraten in Onkologie- und Seltene-Krankheiten-Studien, bei denen Reisekosten die Teilnahme abschrecken. Sponsoren müssen jedoch lokale Laboratorien prüfen oder validierten Versand zu zentralen Standorten arrangieren, um die Datenintegrität zu gewährleisten. Direktverbraucher-Genomik- und Wellness-Anbieter verlassen sich weiterhin auf Speichel- und Wangenschleimhaut-Kits, obwohl die Erstattung für Wellness-Tests lückenhaft ist.

Nach Endnutzer: Laborkonsolidierung mit aufkommenden Telemedizin-Betreibern

Diagnostiklabore machten 42,38 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 8,53 % wachsen, angetrieben durch regionale Referenzlabore, die fusionieren und ihre Molekulardiagnostik-Menüs erweitern. Geschlossene Blutentnahmeröhrchen mit Hämolyse-Reduktionsfunktionen sind nun Standardanforderungen in Ausschreibungen. Akademische Institute und Biobanken folgen den ISBER-Best-Practices, die barcodebasierte Kits und Analysezertifikate erfordern, was die Einstiegshürde für kleine Lieferanten erhöht.

Pharmazeutische Sponsoren beschaffen mehr Kits für Fernstudien, und Plattformen für die Heimselbstentnahme zählen zu den am schnellsten wachsenden Endnutzern. Telemedizin-Unternehmen bündeln Kits mit mobilen Apps, die Patienten durch die Entnahme führen und Rücklaufquoten verfolgen. Partnerschaften mit CLIA-Laboratorien gewährleisten die Einhaltung von Vorschriften und halten die Versandwege kurz – ein Modell, das sich voraussichtlich über die Vereinigten Staaten hinaus ausbreiten wird, wenn die regulatorischen Rahmenbedingungen reifen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 44,25 % des globalen Umsatzes, was auf eine etablierte Diagnoseinfrastruktur und hohe Pro-Kopf-Gesundheitsausgaben zurückzuführen ist. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste stellte 2025 USD 306 Millionen für die H5N1-Vorsorge bereit, darunter USD 8 Millionen für die Kit-Herstellung. Das Epidemiologie- und Laborkapazitätsprogramm der CDC stellte 2024 USD 364 Millionen zur Verfügung, um die Probenlogistik in staatlichen Laboratorien zu verbessern. Regulatorische Genehmigungen für HPV-Heimscreening und Pharmakogenomik-Tests normalisieren die Selbstentnahme weiter, während Sponsoren dezentralisierter Studien stark auf umgebungsstabile Röhrchen setzen, um Gefriertransporte zu umgehen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,48 % und macht 2025 einen bedeutenden Anteil am Markt für biologische Probenentnahmekits aus. Indiens PM-ABHIM stellte im Haushaltsjahr 2025 INR 4.770 Crore (USD 570 Millionen) für den Aufbau von Bezirkslaboratorien bereit, ein erheblicher Anstieg gegenüber dem Vorjahr. Der Unionshaushalt 2026 sicherte INR 10.000 Crore für Bio SHAKTI zu, um 1.000 Studienstandorte zu schaffen, während das Produktionsgebundene Anreizprogramm INR 34,2 Milliarden auf In-vitro-Diagnostikgeräte lenkt. China baut regionale Genomikzentren aus, und Japans Multiplex-genetische Point-of-Care-Geräte, die Ende 2023 eingeführt wurden, stimulieren die Nachfrage nach Speichel- und Blutkits in der Onkologie und Pränataldiagnostik.

Europa bleibt bedeutend, aber das Wachstum wird durch IVDR-bedingte Gemeinkosten gedämpft, die eine erhebliche Anzahl von Unternehmen dazu veranlasst haben, einige Produkte einzustellen. Zertifizierungswarteschlangen und begrenzte Kapazitäten benannter Stellen verlängern den Markteintritt und verlagern den Anteil zugunsten großer etablierter Anbieter. Der Nahe Osten und Afrika sowie Südamerika befinden sich noch in einer frühen Adoptionsphase; staatliche Beschaffungen für die Überwachung und durch Geber finanzierte Krankheitsprogramme halten die Basisvolumina stabil, während private Diagnoseketten schrittweise Molekularpanels hinzufügen, die hochwertigere Entnahmekits erfordern.

Wettbewerbslandschaft

Der Markt für biologische Probenentnahmekits ist mäßig fragmentiert. Führende Anbieter verfügen über Skalenvorteile bei der Einhaltung regulatorischer Anforderungen, dem Vertrieb und der vertikal integrierten Produktion. Gleichzeitig gedeihen regionale Spezialisten in Nischen wie Trockenblutfleckkarten und umgebungsstabilen Nukleinsäureröhrchen. Mercks RNAstable und Imagenes DNAshell gestalten Wertversprechen rund um Langzeitstabilität bei Raumtemperatur neu. Diese Chemikalien senken Logistikkosten und Durchlaufzeiten – ein Vorteil, der bei Sponsoren dezentralisierter Studien und Telemedizin-Betreibern Anklang findet, die Einzelpatienten-Kits landesweit versenden.

Strategische Schritte konzentrieren sich auf vertikale Integration. Mehrere große Hersteller besitzen nun CLIA-Laboratorien, was ihnen ermöglicht, schlüsselfertige Lösungen von der Kit-Lieferung bis zur Testberichterstattung anzubieten. Kleinere Unternehmen streben die ISO-13485-Zertifizierung und Genehmigungen benannter Stellen vor der EUDAMED-Frist an. BDs passiv-retraktorische Nadel, die im November 2025 zugelassen wurde, ist ein Beispiel für inkrementelle Innovation, die den Anforderungen der Krankenhaussicherheitsausschüsse entspricht. Direktverbraucher-Genomikmarken wie 23andMe integrieren sich rückwärts in das Kit-Design, um die Versorgung zu sichern und proprietäre Chemikalien zu schützen.

Umgebungsstabile Technologien fördern auch die Zusammenarbeit. Exact Sciences kooperierte im September 2025 mit einer Telemedizin-Plattform, um Heimstuhlentnahme für das Darmkrebsscreening anzubieten und digitale Anweisungen zu integrieren, um die Rücklaufquoten zu steigern. Thermo Fishers Kapazitätserweiterung vom Februar 2026 zielt auf dieselbe Kundenbasis aus dezentralisierten Studien und Telemedizin ab und unterstreicht, wie etablierte Anbieter sich für nachhaltiges Wachstum bei der Fernprobenahme positionieren.

Marktführer für biologische Probenentnahmekits

Becton, Dickinson and Company

F. Hoffmann-La Roche

QIAGEN

Thermo Fisher Scientific

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Thermo Fisher Scientific wird die nordamerikanische Kit-Fertigung mit neuen umgebungsstabilen Röhrchen- und Mikroprobnahmelinien erweitern, mit Auslieferung bis Q4 2026.

- Dezember 2026: F. Hoffmann-La Roche sicherte sich einen mehrjährigen Vertrag zur Lieferung von ISO-20070-konformen Blut- und Speichelkits an ein europäisches Biobank-Konsortium, das 500.000 Proben pro Jahr verarbeitet.

- November 2025: Becton, Dickinson and Company (BD) erhielt die FDA-510(k)-Zulassung für eine passiv-retraktorische Sicherheitsblutentnahmenadel, die darauf abzielt, die Nadelstichverletzungsraten weiter zu senken.

Umfang des globalen Berichts über den Markt für biologische Probenentnahmekits

Gemäß dem Umfang des Berichts sind biologische Probenentnahmekits spezialisierte medizinische und Forschungswerkzeuge, die dazu dienen, verschiedene Arten von Proben wie Blut, Speichel, Urin, Stuhl und Gewebe von Spendern zu entnehmen, zu stabilisieren und für die Analyse in Laboratorien zu transportieren. Diese Kits sind unerlässlich, um die Integrität gesammelter Biomoleküle wie DNA und RNA zu gewährleisten, die sich schnell abbauen können, wenn sie nicht nach standardisierten Protokollen behandelt werden.

Der Markt für biologische Probenentnahmekits ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Blutentnahmekits, Abstrich- und Virustransportkits, Speichelentnahmekits, Trockenblutfleck-Sammelkarten/-kits, Wangenschleimhaut-DNA-Entnahmekits, Urinentnahmekits und Stuhl-/fäkale Mikrobiom-Entnahmekits segmentiert. Nach Anwendung ist der Markt in Diagnostik, Forschung & Wissenschaft, Biobanking & Biorepositorien, klinische Studien & dezentralisierte Studien, Forensik & Strafverfolgung sowie Direktverbraucher-Genomik & Wellness-Tests segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser & Kliniken, Diagnostiklabore, akademische & Forschungsinstitute, Biobanken & Biorepositorien, Pharmazeutische & Biotechnologieunternehmen sowie Betreiber von Heimselbstentnahme-/Telemedizin-Programmen segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Blutentnahmekits |

| Abstrich- und Virustransportkits |

| Speichelentnahmekits |

| Trockenblutfleck-Sammelkarten/-kits |

| Wangenschleimhaut-DNA-Entnahmekits |

| Urinentnahmekits |

| Stuhl-/fäkale Mikrobiom-Entnahmekits |

| Diagnostik |

| Forschung & Wissenschaft |

| Biobanking & Biorepositorien |

| Klinische Studien & dezentralisierte Studien |

| Forensik & Strafverfolgung |

| Direktverbraucher-Genomik & Wellness-Tests |

| Krankenhäuser & Kliniken |

| Diagnostiklabore |

| Akademische & Forschungsinstitute |

| Biobanken & Biorepositorien |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Blutentnahmekits | |

| Abstrich- und Virustransportkits | ||

| Speichelentnahmekits | ||

| Trockenblutfleck-Sammelkarten/-kits | ||

| Wangenschleimhaut-DNA-Entnahmekits | ||

| Urinentnahmekits | ||

| Stuhl-/fäkale Mikrobiom-Entnahmekits | ||

| Nach Anwendung | Diagnostik | |

| Forschung & Wissenschaft | ||

| Biobanking & Biorepositorien | ||

| Klinische Studien & dezentralisierte Studien | ||

| Forensik & Strafverfolgung | ||

| Direktverbraucher-Genomik & Wellness-Tests | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostiklabore | ||

| Akademische & Forschungsinstitute | ||

| Biobanken & Biorepositorien | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für biologische Probenentnahmekits im Jahr 2025?

Die Marktgröße für biologische Probenentnahmekits wird voraussichtlich von USD 12,53 Milliarden im Jahr 2025 und USD 13,41 Milliarden im Jahr 2026 auf USD 19,68 Milliarden bis 2031 anwachsen, was einer CAGR von 7,97 % zwischen 2026 und 2031 entspricht.

Welcher Produkttyp führt den Umsatz in diesem Bereich an?

Blutentnahmekits hielten 33,48 % des Umsatzes im Jahr 2025 und bleiben das führende Produkt dank Krankenhaus-Sicherheitsvorschriften und geschlossenen Systemabläufen.

Wie schnell wächst Asien-Pazifik in diesem Bereich?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,48 % wachsen, unterstützt durch große Investitionen in öffentliche Gesundheitslaboratorien in Indien und den Ausbau der Diagnoseinfrastruktur in China und Japan.

Warum wirkt sich die IVDR auf europäische Lieferanten aus?

Die Verordnung erfordert nun die Überprüfung durch benannte Stellen für bis zu 90 % der Geräte, was Gebühren von über EUR 50.000 hinzufügt und Zertifizierungsfristen auf 18 Monate verlängert, was kleinere Unternehmen dazu veranlasst, Produkte einzustellen.

Seite zuletzt aktualisiert am: